Marktgröße und Marktanteil für hochreines Aluminiumoxid (HPA)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

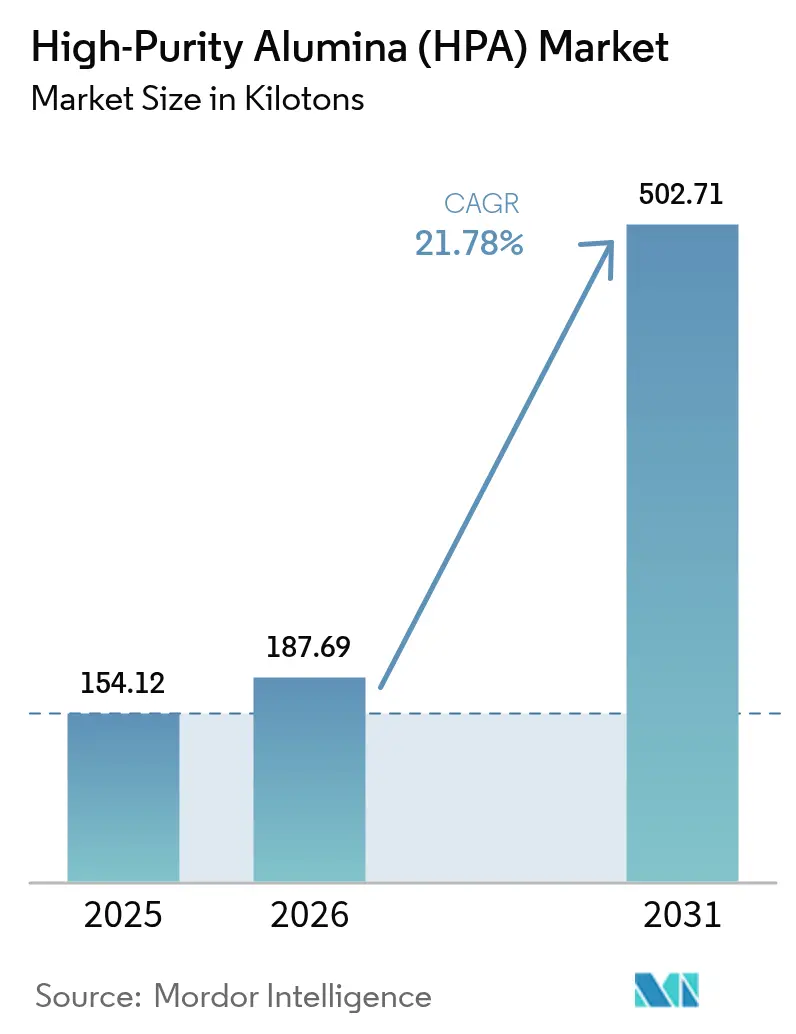

| Marktvolumen (2026) | 187.69 Kilotonn |

| Marktvolumen (2031) | 502.71 Kilotonn |

| Wachstumsrate (2026 - 2031) | 21.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochreines Aluminiumoxid (HPA) von Mordor Intelligence

Die Marktgröße für hochreines Aluminiumoxid wurde im Jahr 2025 auf 154,12 Kilotonnen geschätzt und soll von 187,69 Kilotonnen im Jahr 2026 auf 502,71 Kilotonnen bis 2031 wachsen, bei einer CAGR von 21,78 % während des Prognosezeitraums (2026–2031). Robuste Dynamik entsteht, da traditionelle LED-Substratvolumina mit Batterietrennschichtbeschichtungen, Rohstoffen in Halbleiterqualität und aufkommenden Wärmeübergangsmaterialien konvergieren, die alle Verunreinigungsschwellenwerte erfordern, die handelsübliches Aluminiumoxid nicht erfüllen kann. Nationale Anreize für kritische Mineralien in den Vereinigten Staaten, der Europäischen Union und Australien lenken Kapital in Richtung inländischer Anlagen und fragmentieren eine Versorgungsbasis, die einst in der Region Asien-Pazifik konzentriert war. Gleichzeitig eröffnen sphärische Aluminiumoxidmorphologien, die für Wärmespreizer in Elektrofahrzeugen optimiert sind, Chancen in bisher unerschlossenen Bereichen für Sprühpyrolyse- und Sol-Gel-Spezialisten. Vor diesem Hintergrund wird der Markt für hochreines Aluminiumoxid bis zur Mitte des Jahrzehnts strukturell unterversorgt bleiben, was die Premiumpreise für Qualitäten über 5N-Reinheit stützt.

Wichtigste Erkenntnisse des Berichts

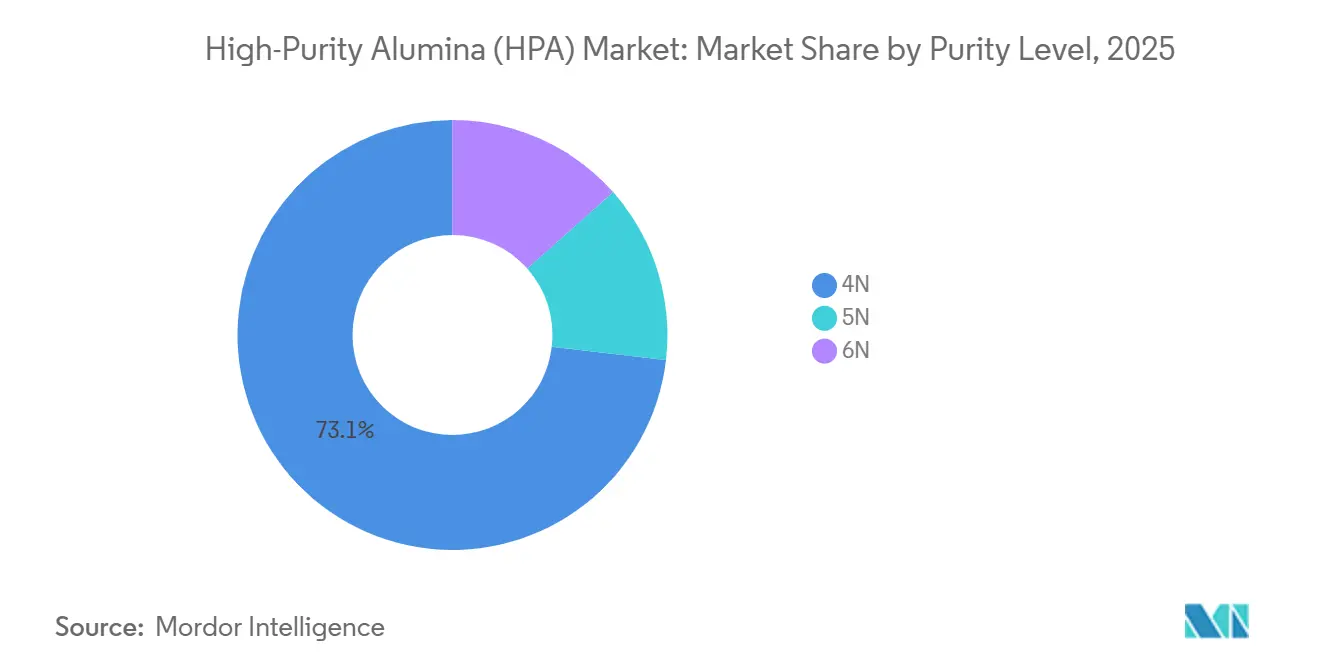

- Nach Reinheitsgrad führte die 4N-Qualität mit einem Marktanteil von 73,15 % im Markt für hochreines Aluminiumoxid im Jahr 2025, während die 6N-Qualität bis 2031 voraussichtlich mit einer CAGR von 22,31 % wachsen wird.

- Nach Produktionstechnologie dominierte die Hydrolyse mit 87,33 % der Marktgröße für hochreines Aluminiumoxid im Jahr 2025; die Salzsäurelaugung soll im Zeitraum 2026–2031 mit einer CAGR von 22,42 % wachsen.

- Nach Anwendung entfiel auf LED-Beleuchtung ein Anteil von 54,61 % der Marktgröße für hochreines Aluminiumoxid im Jahr 2025, während Lithium-Ionen-Batterien bis 2031 voraussichtlich mit einer CAGR von 57,65 % wachsen werden.

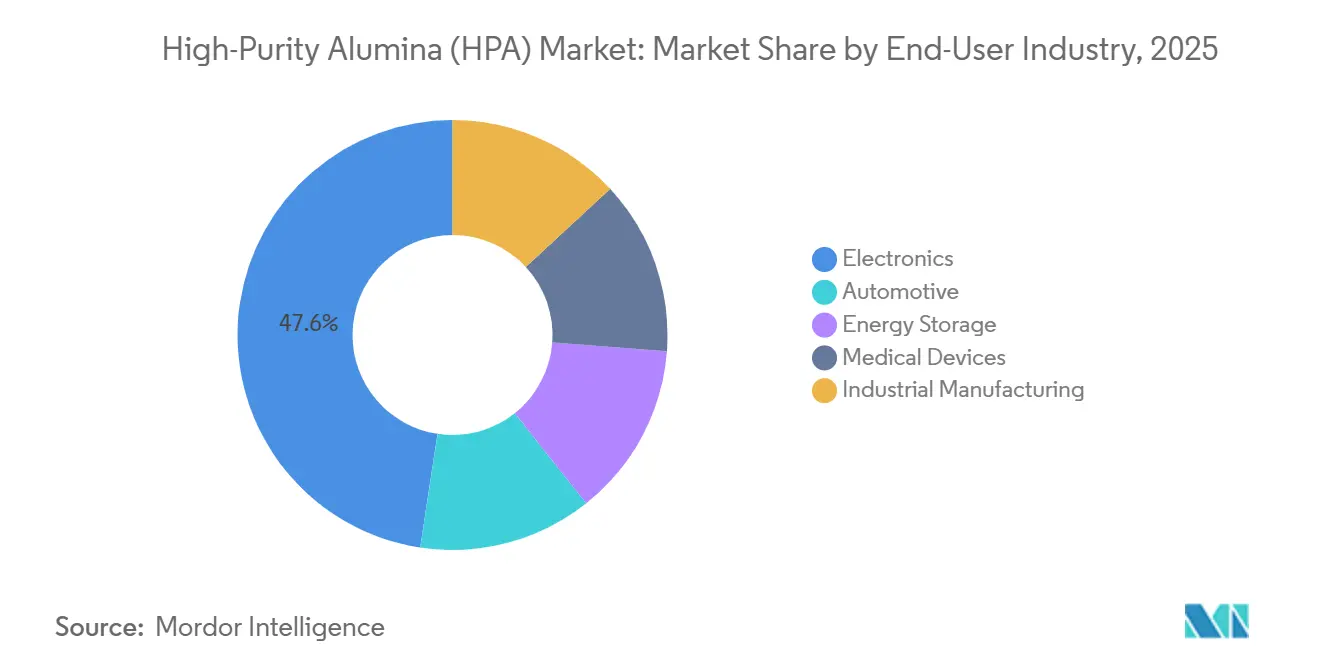

- Nach Endverbraucherbranche hielt der Elektroniksektor im Jahr 2025 einen Marktanteil von 47,59 % im Markt für hochreines Aluminiumoxid und wird bis 2031 mit einer CAGR von 23,16 % wachsen.

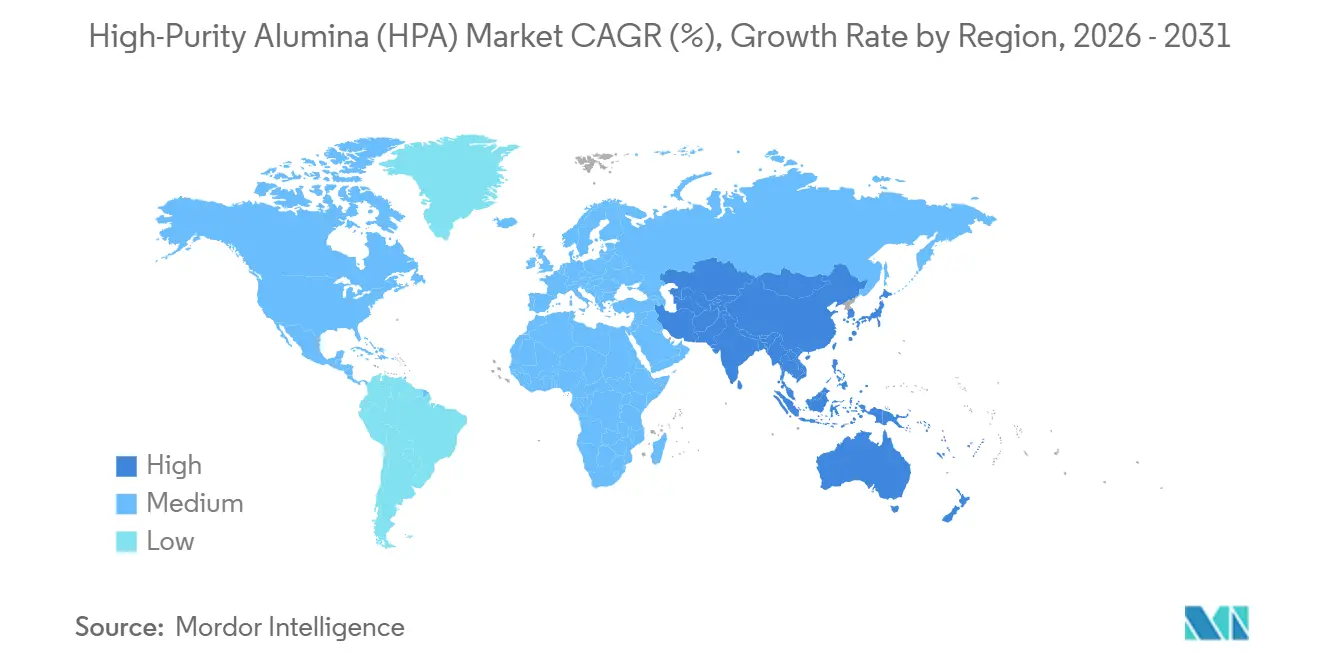

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 75,68 % am Markt für hochreines Aluminiumoxid im Jahr 2025 und wächst bis 2031 mit einer CAGR von 22,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochreines Aluminiumoxid (HPA)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Boom der Nachfrage nach LED-Beleuchtung | +5.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Südkorea, Taiwan) und Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Übernahme von EV-Lithium-Ionen-Batterietrennschichten | +6.8% | Asien-Pazifik als Kern (China, Japan, Südkorea), Ausweitung auf nordamerikanische und europäische Batteriekorridore | Langfristig (≥ 4 Jahre) |

| Verschärfung der Reinheitsschwellenwerte für Halbleiter | +3.1% | Global, angeführt von Fertigungsanlagen für fortschrittliche Knoten in Taiwan, Südkorea und aufstrebenden US-Anlagen im Rahmen des CHIPS-Gesetzes | Mittelfristig (2–4 Jahre) |

| Einsatz von sphärischem HPA in Wärmeübergangsmaterialien für Elektrofahrzeuge | +2.4% | Nordamerikanische und europäische Automobilcluster, mit früher Einführung in Premium-Elektrofahrzeugsegmenten | Langfristig (≥ 4 Jahre) |

| Nationale Anreize für kritische Mineralien für inländisches HPA | +3.7% | Nordamerika (US-IRA-Bestimmungen), EU (Gesetz über kritische Rohstoffe), Australien (Moderne Fertigungsinitiative) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Nachfrage nach LED-Beleuchtung

Saphirsubstrate verbrauchten im Jahr 2025 einen erheblichen Anteil der globalen HPA-Tonnage, doch Micro-LED-Displays der nächsten Generation und adaptive Automobilscheinwerfer erfordern nun eine 5N-Reinheit, was die Lieferanten über die herkömmlichen 4N-Spezifikationen hinaus treibt[1]Nippon Light Metal, "Saphirsubstrat-Betrieb," nlm.co.jp. Japanische Hersteller erfüllen diese verschärften Anforderungen durch mehrstufige Rekristallisation, während chinesische LED-Verpackungsunternehmen vertikal integrieren, um Rohstoffe zu sichern und die Spotliquidität zu komprimieren. Südkoreanische Display-Konzerne investieren in eigene HPA-Linien, um die Risiken bei Micro-LED-Markteinführungen zu reduzieren, die für die Massenproduktion 2027 geplant sind. Die Migration zu höheren Qualitäten intensiviert die Nachfrage im Markt für hochreines Aluminiumoxid, selbst wenn traditionelle Allgemeinbeleuchtungs-LEDs reifen. Aufkommende Micro-LED-Rückwandplatinen verstärken daher die strukturelle Knappheit bei 5N- und 6N-Material trotz stagnierender Lampenverkäufe.

Übernahme von EV-Lithium-Ionen-Batterietrennschichten

Um dem thermischen Durchgehen in Kathoden mit hohem Nickelgehalt entgegenzuwirken, haben koreanische und japanische Zellhersteller keramikbeschichtete Trennschichten aus hochreinem Aluminiumoxid eingeführt[2]LG Energy Solution, "Batterietrennschicht-Spezifikationen," lgensol.com. Diese Trennschichten entwickeln sich zu einem entscheidenden Wachstumstreiber im Markt für hochreines Aluminiumoxid. Aufschläge gegenüber LED-Qualitätspreisen unterstreichen die strengen Anforderungen an Oberfläche, Agglomeration und Übergangsmetalle. Eine gemeinsame Anstrengung von Sumitomo Chemical und lokalen Batterieunternehmen signalisiert einen Übergang vom traditionellen Rohstoffverkauf zu spezialisierten, anwendungstechnisch entwickelten Aufschlämmungen. Da die USA und Europa durch den Inflation Reduction Act und das Gesetz über kritische Rohstoffe lokalisierte Lieferketten betonen, profitieren regionale HPA-Anlagen von Wettbewerbsvorteilen.

Verschärfung der Reinheitsschwellenwerte für Halbleiter

SEMI-PV17-Standards begrenzen metallische Verunreinigungen in Aufschlämmungen für die chemisch-mechanische Planarisierung und treiben die Einführung von 6N-Reinheit in fortschrittlichen Fertigungsanlagen voran. Während das US-amerikanische CHIPS- und Wissenschaftsgesetz den Bau neuer Fertigungsanlagen beschleunigt, steckt die inländische Kapazität für hochreines Aluminiumoxid (HPA) noch in den Kinderschuhen. Dies schafft eine Versorgungssicherheitslücke, die der HPA-Markt nun zu schließen hat. Das Erreichen einer 6N-Reinheit erfordert Ionenaustausch- oder Zonenrefinierungsprozesse, die die Produktionskosten im Vergleich zur 4N-Reinheit effektiv verdoppeln. Diese finanzielle Hürde hat zu einer Konsolidierung geführt, bei der weniger Lieferanten die globale Landschaft dominieren. Anbieter, die eine chargenweise Rückverfolgbarkeit nachweisen können, haben sich einen Wettbewerbsvorteil verschafft und Mehrjahresverträge mit Branchenriesen gesichert, wodurch ihre Preissetzungsmacht gestärkt wird. Da logische Knoten die 2-nm-Schwelle überschreiten, unterstreicht die erhöhte Empfindlichkeit der Ausbeuten auf Wafer-Ebene eine anhaltende Nachfrage nach ultrareinen Qualitäten im Markt für hochreines Aluminiumoxid.

Einsatz von sphärischem HPA in Wärmeübergangsmaterialien für Elektrofahrzeuge

Spaltfüller in EV-Batteriepaketen erfordern eine höhere Wärmeleitfähigkeit in der Masse und eine geringere Viskosität im Vergleich zu solchen auf Basis eckiger Füllstoffe. Sasols Sphäroidisierungsverfahren ermöglicht die Herstellung von Verbindungen mit verbesserter Wärmeleitfähigkeit bei hoher Beladung. Dies übertrifft herkömmliches Aluminiumoxid. Während Qualifizierungszyklen in der Automobilindustrie die Umsatzrealisierung verzögern können, schaffen sie auch Wechselkosten und verschaffen frühen Lieferanten einen Vorteil. Startups, die Sprühpyrolyse nutzen, finden einen zugänglicheren Einstieg in den Markt für hochreines Aluminiumoxid. Dies liegt daran, dass der Markt sphärische Morphologie und nicht nur Reinheit schätzt. Da Trends in Richtung schnelles Laden gehen, wird die Nachfrage nach aggressiver Wärmeableitung diese Nische langfristig ausweiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Produktionskosten für 4N-6N-Qualitäten | -2.9% | Global, mit akutem Druck in der EU und Nordamerika aufgrund der Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte hochwertige Aluminiumoxid-Rohstoffe weltweit | -1.8% | Global, mit Engpässen in Australien (hochwertiger Bauxit) und China (Bayer-Prozesskapazität) | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsregeln erhöhen die energieintensiven Reinigungskosten | -1.5% | EU (Kohlenstoffgrenzausgleichsmechanismus), Kalifornien (Cap-and-Trade), potenzieller föderaler US-Kohlenstoffpreis | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für 4N-6N-Qualitäten

Um eine 6N-Reinheit zu erreichen, müssen die Hersteller mehrere Zyklen der Säurelaugung, Lösungsmittelextraktion und Kalzinierung bei hohen Temperaturen durchlaufen. Dieser Prozess erhöht die Barkosten im Vergleich zu 4N-Material erheblich. Insbesondere macht Strom einen erheblichen Teil dieser variablen Kosten aus. Diese starke Abhängigkeit von Energie setzt europäische Hersteller Strompreisen aus, die deutlich höher sind als in der Provinz Xinjiang, China. Alpha HPA hat eine Salzsäureroute eingeführt, die potenzielle Energieeinsparungen verspricht, aber ihre kommerzielle Tragfähigkeit muss 2026 noch bestätigt werden. Bis dahin begrenzen diese Kostendrücke die Einführung ultrareiner Qualitäten und verlangsamen damit das Gesamtwachstum des Marktes für hochreines Aluminiumoxid.

Begrenzte hochwertige Aluminiumoxid-Rohstoffe weltweit

Ein kleiner Prozentsatz der weltweiten Bauxitreserven erfüllt das entscheidende Aluminiumoxid-zu-Siliziumdioxid-Verhältnis, das für eine effiziente Bayer-Raffination unerlässlich ist. Da Australiens Darling Range und Guineas Boké die Versorgung anführen, sind HPA-Anlagen an langfristige Abnahmeverpflichtungen gebunden, was ihre Flexibilität einschränkt. Während Spezialtonerde mit niedrigem Natriumgehalt verfügbar ist, ist sie vollständig ausgebucht. Diese Situation drängt neue Marktteilnehmer zu chinesischen Quellen, die mit Unsicherheiten bei Exportlizenzen behaftet sind. Inzwischen befinden sich alternative Routen wie Kaolin oder Schlacke noch in der Entwicklungsphase, was die Rohstoffknappheit im Markt für hochreines Aluminiumoxid verschärft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheitsgrad: 6N gewinnt an Bedeutung, da Halbleiterfertigungsanlagen die Spezifikationen verschärfen

4N-Aluminiumoxid behielt im Jahr 2025 einen Volumenanteil von 73,15 %, gestützt durch die Nachfrage nach kostenempfindlichen LED-Leuchtstoffen und traditionellen Saphirsubstraten. Inzwischen expandiert die 6N-Nachfrage bis 2031 mit einer CAGR von 22,31 %, angetrieben durch den Bedarf an metallischen Verunreinigungen unter 0,1 ppm in Prozessknoten unter 3 nm, um die Wafer-Ausbeute zu gewährleisten. Bis 2031 soll die Marktgröße für 6N hochreines Aluminiumoxid erheblich wachsen. Hersteller aus Japan und Frankreich, die ihr Ionenaustausch-Know-how nutzen, erzielen starke Margen. Im Gegensatz dazu kämpfen neue Kapazitäten in China, die auf inländische Fertigungsanlagen abzielen, mit Konsistenzproblemen. Diese Wettbewerbslandschaft begünstigt Lieferanten, die eine statistische Prozesskontrolle über Mehrtonnenchargen nachweisen können.

Kapitalausgabenhürden sind groß, da die Erhöhung der Reinheit von 4N auf 6N eine zweifache Erhöhung der Ausrüstungsinvestitionen für Lösungsmittelextraktion und Zonenrefinierung erfordert. Verlockende Preisdifferenziale, insbesondere mit staatlichen Subventionen, die die Kapitalkosten mindern, veranlassen jedoch viele, den Sprung zu wagen. Einige mittelständische Akteure experimentieren mit hybriden Fließschemata, die Säurelaugung und Hydrolysepolierung kombinieren, um Kosten und Reinheit auszubalancieren, wenn auch mit erhöhten Inbetriebnahmerisiken. In Zukunft könnten 4N-Preise aufgrund der Stagnation des LED-Marktes sinken, während 6N-Aufschläge voraussichtlich robust bleiben werden, was die Rentabilitätskluft im Bereich des hochreinen Aluminiumoxids vergrößert.

Nach Produktionstechnologie: Säurelaugung fordert die Dominanz der Hydrolyse heraus

Die Hydrolyse erfasste 87,33 % der Produktion von 2025 dank jahrzehntelangem Aluminiumalkoxid-Know-how, das in einem Durchgang 6N erreichen kann. Dennoch steigt die Salzsäurelaugung mit 22,42 % an, da Entwickler Kaolin und Aluminiumschrott nutzen und die Rohstoffkosten senken. Wenn alles nach Plan verläuft mit den angekündigten Projekten, könnte die Marktgröße für hochreines Aluminiumoxid, die mit der Säurelaugung verbunden ist, bis 2031 erheblich wachsen. Während Hydrolyse-Veteranen ihre optimierten Fließschemata und schnelleren Qualifizierungszyklen betonen, heben Neulinge in der Säurelaugung ihre Nebenprodukt-HCl-Verkäufe hervor, die die Projekterträge steigern.

Technologieentscheidungen hängen von geografischen Vorteilen ab: Mit kaolinhaltigen Regionen wie Georgia (USA) und Jiangxi (China), die bei Säurelaugungspiloten führend sind, bleibt Japan seiner Hydrolyseinfrastruktur treu. Ein neuartiger Hybridansatz gewinnt an Bedeutung, bei dem die Laugung einen 4N-Einsatz erzeugt, der dann durch Hydrolyse auf eine Reinheit von 5N+ verfeinert wird, was Kosteneffizienz mit hoher Reinheit ausbalanciert. Darüber hinaus rationalisiert die Integration dieser Prozesse in Chlor-Alkali-Anlagen nicht nur den Betrieb, sondern steigert auch die Rentabilität durch Säureregenerierung. Solche sich entwickelnden Dynamiken gestalten die Wettbewerbslandschaft um und drängen etablierte Akteure dazu, Lizenzierungen oder Joint Ventures in Betracht zu ziehen, um ihre Stellung im Bereich des hochreinen Aluminiumoxids zu behaupten.

Nach Anwendung: Batterietrennschichten steigen stark an, während LED reift

LED-Beleuchtung dominierte im Jahr 2025 noch immer 54,61 % der Nachfrage. Da jedoch die Durchdringungsraten in entwickelten Beleuchtungsmärkten steigen, ist es offensichtlich, dass der Sektor die Reife erreicht. Andererseits verzeichnen Lithium-Ionen-Batterietrennschichten eine CAGR von 57,65 %. Dieser Anstieg treibt ihren Anteil am Markt für hochreines Aluminiumoxid von einstelligen Zahlen im Jahr 2025 auf einen erwarteten mittleren Teenagerbereich bis 2031. Das Margenspotenzial ist erheblich, da Aluminiumoxid in Trennschichtqualität einen Preisaufschlag erzielt, der seine strengen Anforderungen an Partikelgröße und Oberflächenchemie widerspiegelt. Darüber hinaus steigert der Halbleitersektor, der alles von CMP-Aufschlämmungen bis hin zu Galliumnitrid-Substraten nutzt, kontinuierlich die Tonnage, angetrieben durch die boomende Nachfrage aus Rechenzentren und Leistungsgeräten.

Da Quantenpunkt- und OLED-Panels aufsteigen, gehen Display-Leuchtstoffe zurück und markieren einen Rückgang für diesen einst dominanten Akteur. Technische Keramiken behaupten jedoch ihren Boden mit einem stabilen Marktanteil. Ihre Widerstandsfähigkeit ist größtenteils auf medizinische Implantate und Industriekomponenten zurückzuführen, die die Biokompatibilität von Aluminiumoxid priorisieren. Während Nischenanwendungen in kratzfestem Glas hohe Margen erzielen, tragen sie nur einen Bruchteil der Gesamttonnage bei. Diese komplizierte Landschaft zwingt die Hersteller, ihre Qualitätsinventare geschickt zu verwalten und sicherzustellen, dass sie die unterschiedlichen Spezifikationen der Kunden im Markt für hochreines Aluminiumoxid erfüllen.

Nach Endverbraucherbranche: Elektronik dominiert, Automobil beschleunigt

Elektronik absorbierte 47,59 % der Lieferungen von 2025, einschließlich LEDs, Wafer und Verbrauchergeräte, und steigt weiterhin mit einer CAGR von 23,16 % bis 2031. Die Automobilbranche wird am schnellsten wachsen, da die EV-Einführung zunimmt. Keramikbeschichtete Trennschichten und Wärmeübergangsfüller zusammen erhöhen den Aluminiumoxidgehalt pro Fahrzeug und verbessern die Marktchancen für hochreines Aluminiumoxid. Netzmaßstäbliche Energiespeicherung bildet einen eigenständigen Pool, in dem Brandschutzregeln die Einführung keramischer Trennschichten in stationären Batterien vorantreiben.

Medizinische Geräte und industrielle Fertigung machen bescheidene, aber margenstarke Anteile aus und nutzen die Verschleißfestigkeit von Aluminiumoxid in Implantaten und Präzisionsschleifmitteln. Die Endverbrauchssegmentierung teilt sich daher in zwei Bereiche auf: skalengetriebene Elektronik und Automobil gegenüber spezialisierten medizinischen und industriellen Anwendungen. Lieferanten müssen daher sowohl große Volumina als auch maßgeschneiderte Formulierungen abdecken, was die Produktionsplanung im gesamten Markt für hochreines Aluminiumoxid erschwert.

Geografische Analyse

Asien-Pazifik lieferte 75,68 % des Volumens von 2025 und wuchs bis 2031 mit 22,95 %, was seine zentrale Rolle im Markt für hochreines Aluminiumoxid festigt. In China haben die Cluster in Shandong und Hebei Bauxit-, Aluminiumoxid- und Saphirproduktion integriert und eine stetige Versorgung für die inländische LED- und Halbleiterindustrie sichergestellt, wenn auch auf Kosten der Exportkonsistenz. Japans Nippon Light Metal und Sumitomo Chemical halten unter Einhaltung strenger Qualitätsprotokolle ihre Führungsposition bei 5N- und 6N-Qualitäten und bedienen globale Fertigungsanlagen, die statistische Rückverfolgbarkeit fordern. Inzwischen nutzt Südkorea seine Batterie-OEMs, um gemeinsam in inländische Kapazitäten zu investieren, ein Schritt, der durch IRA-Regeln angetrieben wird, die eine nordamerikanische Lokalisierung nachgelagerter Zellen fördern.

Australien wandelt sich von einem Rohbauxitexporteur zu einem Hersteller von hochreinem Aluminiumoxid (HPA), gestützt durch seine reichlichen erneuerbaren Ressourcen und staatliche Zuschüsse. Alpha HPAs Gladstone-Raffinerie zielt auf eine Nennkapazität bis Q4 2026 ab, was einen bedeutenden Schritt für Australien im Markt für hochreines Aluminiumoxid markiert. Gleichzeitig untersuchen Machbarkeitsstudien das Potenzial von westaustralischem Kaolin in Kombination mit solarbetriebener Säureregenerierung und unterstreichen Australiens Vorteil in einer kohlenstoffarmen Lieferkette.

Nordamerika macht trotz Versorgungsengpässen Fortschritte bei der Reduzierung der Kohlenstoffintensität und der Qualifizierung für den Abschnitt 45X-Kredit des IRA. Geplante Anlagen an der US-Golfküste erwägen den Einsatz von kostengünstigem gasbetriebenen Strom und die Auswirkungen einer potenziellen Kohlenstoffbepreisung. Europa konzentriert sich auf Deutschland und Frankreich, steht jedoch vor Herausforderungen durch Industriezölle, die die Wirtschaftlichkeit ohne Subventionen unrentabel machen. Während Saudi-Arabien und Südamerika noch in der Erkundungsphase sind, deutet Saudi-Arabiens Vision 2030 mit ihrem Fokus auf nachgelagerte Diversifizierung auf potenzielle neue Marktteilnehmer im späteren Teil des Prognosezeitraums hin.

Wettbewerbslandschaft

Der Markt für hochreines Aluminiumoxid ist mäßig konsolidiert. Technologiepatente konzentrieren sich auf Reinigung und Partikelentwicklung. Sasols Flammensphäroidisierung untermauert eine verteidigungsfähige Position bei Wärmeübergangsfüllern, während Baikowski die Sol-Gel-Synthese für Luft- und Raumfahrtkeramik schützt. Politische Veränderungen verstärken den Wettbewerbseinsatz: SEMI-Standards formalisieren Verunreinigungsgrenzen, die etablierte Qualitätssysteme begünstigen, und IRA-Regeln für inländische Inhalte lenken nordamerikanische Käufer zu regionalen Lieferanten. Recycling-Startups, die die Extraktion von Aluminiumschlacke erkunden, bieten kostengünstige Rohstoffe, kämpfen aber noch um die Kontrolle unter ppm. Kleinere Hydrolyse-Hersteller könnten Joint Ventures oder Lizenzierungen anstreben, um relevant zu bleiben. Mittelfristig werden Spezialisierung auf Batteriequalität und Halbleiterrückverfolgbarkeit voraussichtlich die Marktanteilsverschiebungen stärker bestimmen als die absolute Nennkapazität in Tonnen, was den Fokus auf Prozessstabilität und gemeinsame Kundenentwicklung im Markt für hochreines Aluminiumoxid schärft.

Marktführer im Bereich hochreines Aluminiumoxid (HPA)

Hebei Pengda New Materials Technology Co., Ltd.

Sumitomo Chemical Co., Ltd.

Baikowski SA

Nippon Light Metal Company, Ltd.

Sasol

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Alpha HPA, ein Hersteller von hochreinem Aluminiumoxid, startete eine institutionelle Platzierung in Höhe von 225 Millionen USD. Von den eingeworbenen 210 Millionen USD sind die meisten Mittel für den Bau und die Kommerzialisierung von HPA First Project Stufe 2 vorgesehen, mit 5 Millionen USD für Kapazitätserweiterungen in Stufe 1. Die Stufe-2-Anlage in Gladstone soll bis Ende 2027 oder Anfang 2028 fertiggestellt werden.

- Mai 2024: Alpha HPA kündigte seinen Plan an, eine Raffinerie für hochreines Aluminiumoxid einzurichten, mit dem Ziel einer jährlichen Produktion von 10.000 Tonnen hochwertiger Aluminiumprodukte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Hochreines Aluminiumoxid (HPA) bezeichnet in dieser Studie Aluminiumoxid mit einer Reinheit von mindestens 99,99 %, das durch Hydrolyse oder Säurelaugung hergestellt und als Pulver, Pellets oder Blöcke für den Einsatz in LED-Leuchtstoffen, Lithium-Ionen-Batterieseparatoren, technischer Keramik und fortschrittlichen elektronischen Substraten verkauft wird. Wir erfassen ausschließlich frisch produziertes HPA, das das Werkstor verlässt; Recyclingmaterial oder Qualitäten unterhalb der 4N-Schwelle liegen außerhalb unseres Betrachtungsrahmens, wie von Mordor-Analysten definiert.

Ausschluss aus dem Betrachtungsrahmen: Aluminiumoxid mit geringer Reinheit in Schmelzqualität, nachgelagerte Saphirwafer und formulierte Leuchtstoffmischungen sind ausgeschlossen, um den Fokus auf das Zwischenprodukt selbst zu wahren.

Segmentierungsübersicht

- Nach Reinheitsgrad (Typ)

- 4N

- 5N

- 6N

- Nach Produktionstechnologie

- Hydrolyse

- Salzsäurelaugung

- Nach Anwendung

- LED-Beleuchtung

- Leuchtstoff

- Halbleiter

- Lithium-Ionen-Batterien

- Technische Keramik

- Sonstiges (kratzfestes Glas, optische Linsen usw.)

- Nach Endverbraucherbranche

- Elektronik

- Automobil

- Energiespeicherung

- Medizinische Geräte

- Industrielle Fertigung

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews und Fragebögen mit HPA-Produzenten, LED-Herstellern, Li-Ionen-Separatorbeschichtern, regionalen Händlern und Anlagenlieferanten in der Region Asien-Pazifik, Nordamerika und Europa helfen uns, Reinheitssplits, Ausbeuteverluste und durchschnittliche Verkaufspreise zu verifizieren, Lücken öffentlicher Daten zu schließen und unsere Szenarioannahmen zu schärfen.

Desk Research

Unser Team beginnt mit Zollmanifesten, UN Comtrade und nationalen Statistiken, um grenzüberschreitende HPA-Ströme zu kartieren, und gleicht diese anschließend mit Produktionsmeldungen von Organisationen wie der Japan Aluminium Association und dem European Aluminium Council ab. 10-K-Berichte von Unternehmen, Investorenpräsentationen und über Questel abgerufene Patentfamilien geben Aufschluss über Kapazitätserweiterungen und Prozessausbeuten, während Preisentwicklungen über Dow Jones Factiva, Asian Metal-Notierungen und Quartalsberichte nachverfolgt werden. Begutachtete Fachzeitschriften zu Separatorbeschichtungen und LED-Substraten liefern Umrechnungsfaktoren, die das Modell fundieren. Die genannten Quellen sind illustrativ; zahlreiche weitere Materialien bilden die Grundlage für Datenerhebung, Validierung und Klärung.

Marktgrößenbestimmung & Prognose

Wir erstellen einen Top-down-Nachfragepool durch Abstimmung von deklarierten Produktionsmengen, Nettohandel und angegebener Kapazitätsauslastung, die anschließend mit den Durchdringungsraten bei LED-, Batterie- und Halbleiterprodukten verglichen werden. Ausgewählte Bottom-up-Aggregationen von Produzentenlieferungen und stichprobenartige ASP-mal-Volumen-Prüfungen dienen als Leitplanken. Zu den wesentlichen Treibern zählen LED-Lampenlieferungen, EV-Batteriezellenproduktion, Wafer-Starts, Beschichtungsdicke je Separator, HPA-Rückgewinnungsraten und vierteljährliche Preisindizes. Ein ARIMA-Modell, ergänzt durch Szenarioanalysen zur Batterieadoption, projiziert diese Eingaben in die Zukunft; fehlende Datenpunkte werden konservativ um beobachtbare Kapazitätserweiterungen herum interpoliert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen, Peer-Reviews und Konsistenzprüfungen anhand unabhängiger Handelsstatistiken. Wir aktualisieren die Modelle jährlich und veröffentlichen Zwischenaktualisierungen, sobald wesentliche Ereignisse wie Werksschließungen, bedeutende politische Veränderungen oder Wechsel in der Batteriechemie eintreten.

Warum Mordors Hochreines-Aluminiumoxid-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Einheiten wechseln, benachbarte Produkte bündeln oder auf nicht geprüfte Preiskurven zurückgreifen. Unser disziplinierter Betrachtungsrahmen und das Dual-Track-Modellierungsverfahren bieten Entscheidungsträgern eine reproduzierbare Basislinie, bei der jede Variable transparent ist.

Zu den wesentlichen Treibern der Abweichungen zählen die Berichterstattung nach Umsatz versus Volumen, die Einbeziehung von Saphirwafer-Umsätzen, unterschiedliche Reinheitsschwellen und unregelmäßige Aktualisierungszyklen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 126,03 kt (2025) | Mordor Intelligence | |

| USD 4,63 Mrd. (2024) | Global Consultancy A | Bündelt HPA mit nachgelagerten Saphirsubstraten und wendet einheitliche globale ASPs an |

| USD 2,93 Mrd. (2024) | Industry Journal B | Aggregiert Aluminiumoxidqualitäten von 99,5 %–99,9 % und verwendet Spotpreise ohne Vertragsanpassungen |

| USD 5,62 Mrd. (2025) | Regional Research House C | Kombiniert HPA mit aluminiumoxidbasierter Keramik und modelliert die Nachfrage auf Basis des installierten LED-Bestands anstelle von Jahreslieferungen |

Der Vergleich zeigt, dass Mordors volumenorientierter Ansatz, validiert durch primäre Einbindung, nach Bereinigung unterschiedlicher Produktgrenzen, Einheiten und Preislogiken den zuverlässigsten Ausgangspunkt für Investitions-, Beschaffungs- und Politikplanung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen für den Markt für hochreines Aluminiumoxid im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 502,71 Kilotonnen erreicht und dabei mit einer CAGR von 21,78 % von 187,69 Kilotonnen im Jahr 2026 wächst.

Welche Region führt derzeit die Nachfrage nach hochreinem Aluminiumoxid an?

Asien-Pazifik beherrschte 75,68 % des Volumens von 2025 und dominiert weiterhin während des gesamten Prognosezeitraums.

Warum treiben Batterietrennschichten eine neue Nachfrage nach Aluminiumoxid an?

Keramikbeschichtete Trennschichten erfordern Aluminiumoxid mit einer Reinheit von 99,99 %, um thermisches Durchgehen zu mindern, ein Bedarf, der eine CAGR von 57,65 % für diese Anwendung antreibt.

Welche Faktoren begrenzen die schnelle Kapazitätserweiterung in Nordamerika und Europa?

Hohe Energiekosten, langwierige Genehmigungsverfahren und eingeschränkter Zugang zu hochwertigen Rohstoffen verlangsamen die Projektzeitpläne trotz unterstützender Anreize.

Seite zuletzt aktualisiert am: