Größe und Marktanteil des Markts für hochdruckfeste Schutzverpackungsfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

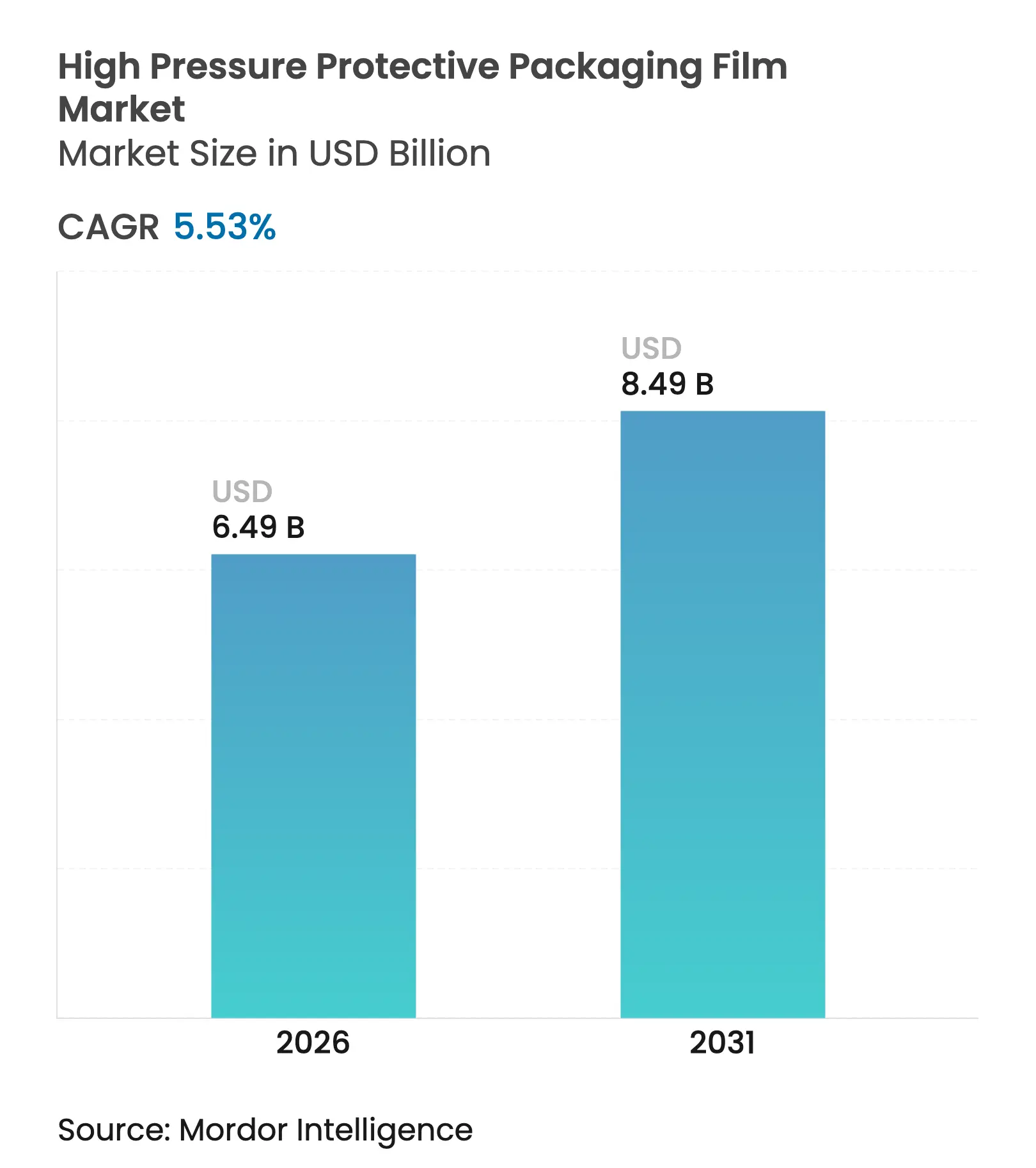

| Marktgröße (2026) | 6.49 Milliarden US-Dollar |

| Marktgröße (2031) | 8.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochdruckfeste Schutzverpackungsfolien von Mordor Intelligence

Die Marktgröße für hochdruckfeste Schutzverpackungsfolien wurde im Jahr 2025 auf 6,15 Milliarden USD geschätzt und soll von 6,49 Milliarden USD im Jahr 2026 auf 8,49 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch die rasche Verbreitung des E-Commerce in der Region Asien-Pazifik, steigende Exportvolumina bei Elektronikprodukten und die Einhaltung von Kaltkettenvorschriften im Pharmabereich gestützt, was stoßdämpfende, manipulationssichere Folien begünstigt.[1]China Internet Network Information Center, "Statistischer Bericht zur Internetentwicklung in China," cnnic.net.cnLuftpolsterfolie behielt im Jahr 2024 den größten Marktanteil, doch wiederverwendbare aufblasbare Füllsäcke und On-Demand-Aufblassysteme dringen in den Automobil- bzw. Fulfillment-Center-Bereich vor und senken dadurch Lagerhaltungskosten und Frachtaufschläge. Die Materialmischung verschiebt sich in Richtung biologisch abbaubarer Polymere und solcher mit Recyclinganteil als Reaktion auf europäische Vorschriften, die Recyclingfähigkeitsklassen und einen Mindestanteil von 30 % recyceltem Material bis 2030 festlegen, während Polyethylen weiterhin von niedrigen Rohstoffpreisen in den Vereinigten Staaten profitiert. Pharmazeutische Händler, die durch die Serialisierungsfrist des US-amerikanischen Drug Supply Chain Security Act motiviert werden, wechseln zu serialisierten Luftkissen mit QR-Codes und holografischen Siegeln, die die Verpackungsintegrität authentifizieren. Fusionen wie der Zusammenschluss von Amcor und Berry sowie die laufende Übernahme von Sealed Air deuten auf eine moderate, aber zunehmende Branchenkonzentration hin, die Skaleneffizienzen und die vertikale Integration in Aufblasgeräte betont.

Wichtigste Erkenntnisse des Berichts

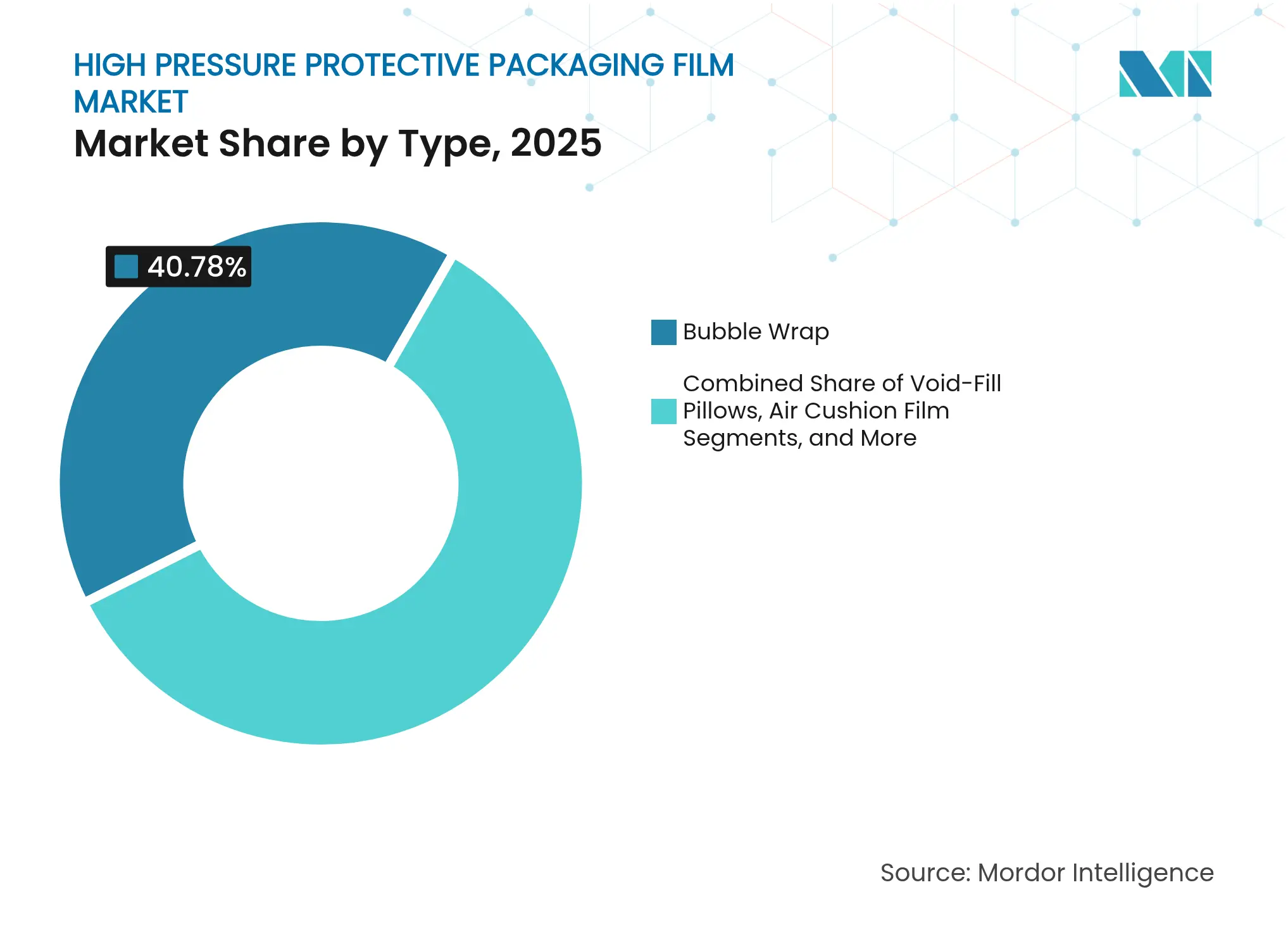

- Nach Typ führte Luftpolsterfolie mit einem Marktanteil von 40,78 % am Markt für hochdruckfeste Schutzverpackungsfolien im Jahr 2025, während für aufblasbare Füllsäcke eine CAGR von 6,08 % bis 2031 prognostiziert wird.

- Nach Material hielt Polyethylen im Jahr 2025 einen Anteil von 55,74 %, während biologisch abbaubare Polymere voraussichtlich mit einer CAGR von 6,95 % bis 2031 wachsen werden.

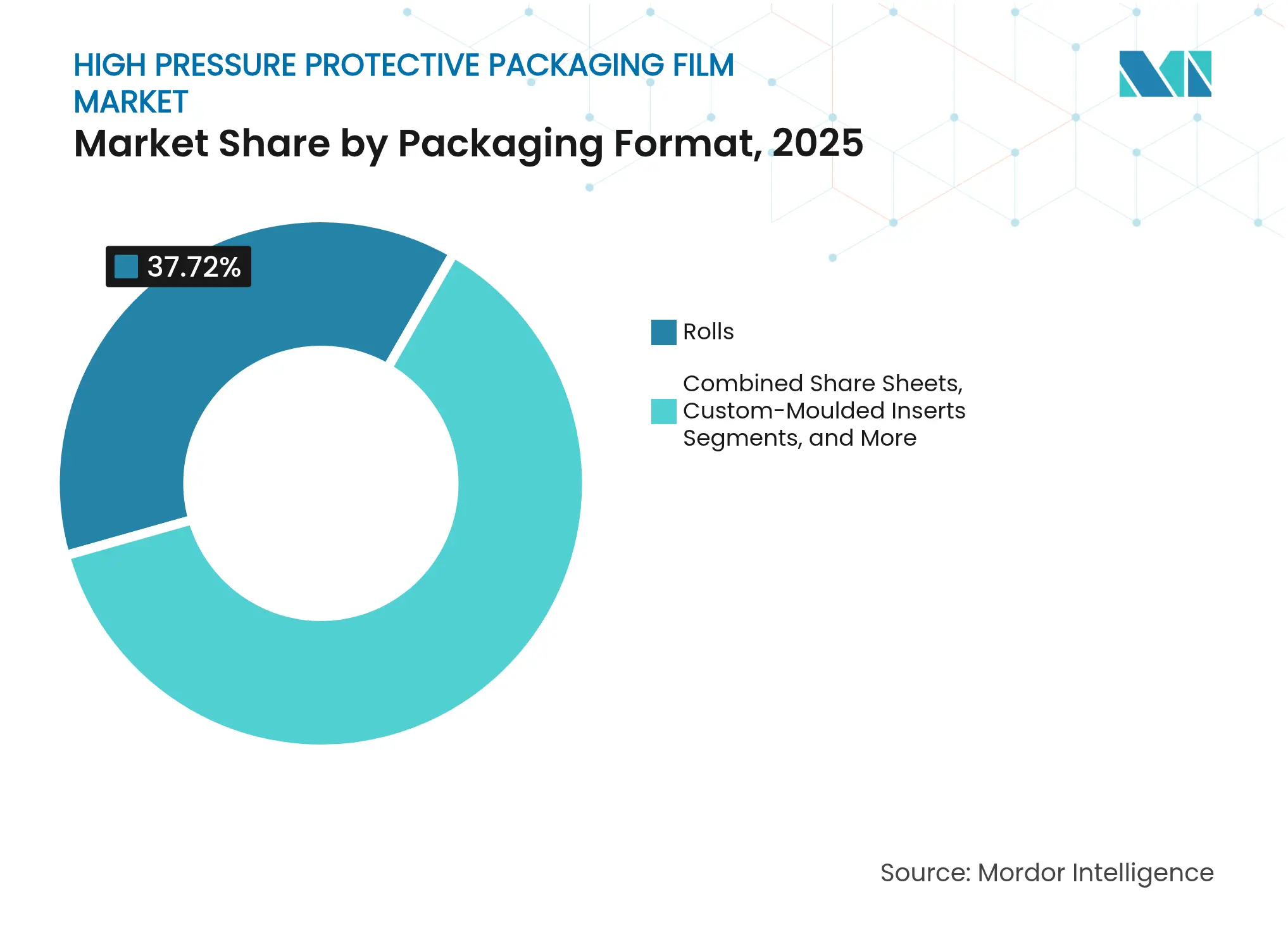

- Nach Verpackungsformat machten Rollen im Jahr 2025 37,72 % der Marktgröße für hochdruckfeste Schutzverpackungsfolien aus, während maßgefertigte geformte Einsätze voraussichtlich mit einer CAGR von 6,18 % im gleichen Zeitraum wachsen werden.

- Nach Endverbraucher erfasste Elektronik im Jahr 2025 einen Anteil von 34,10 %, während pharmazeutische Anwendungen voraussichtlich eine CAGR von 7,45 % von 2025 bis 2031 verzeichnen werden.

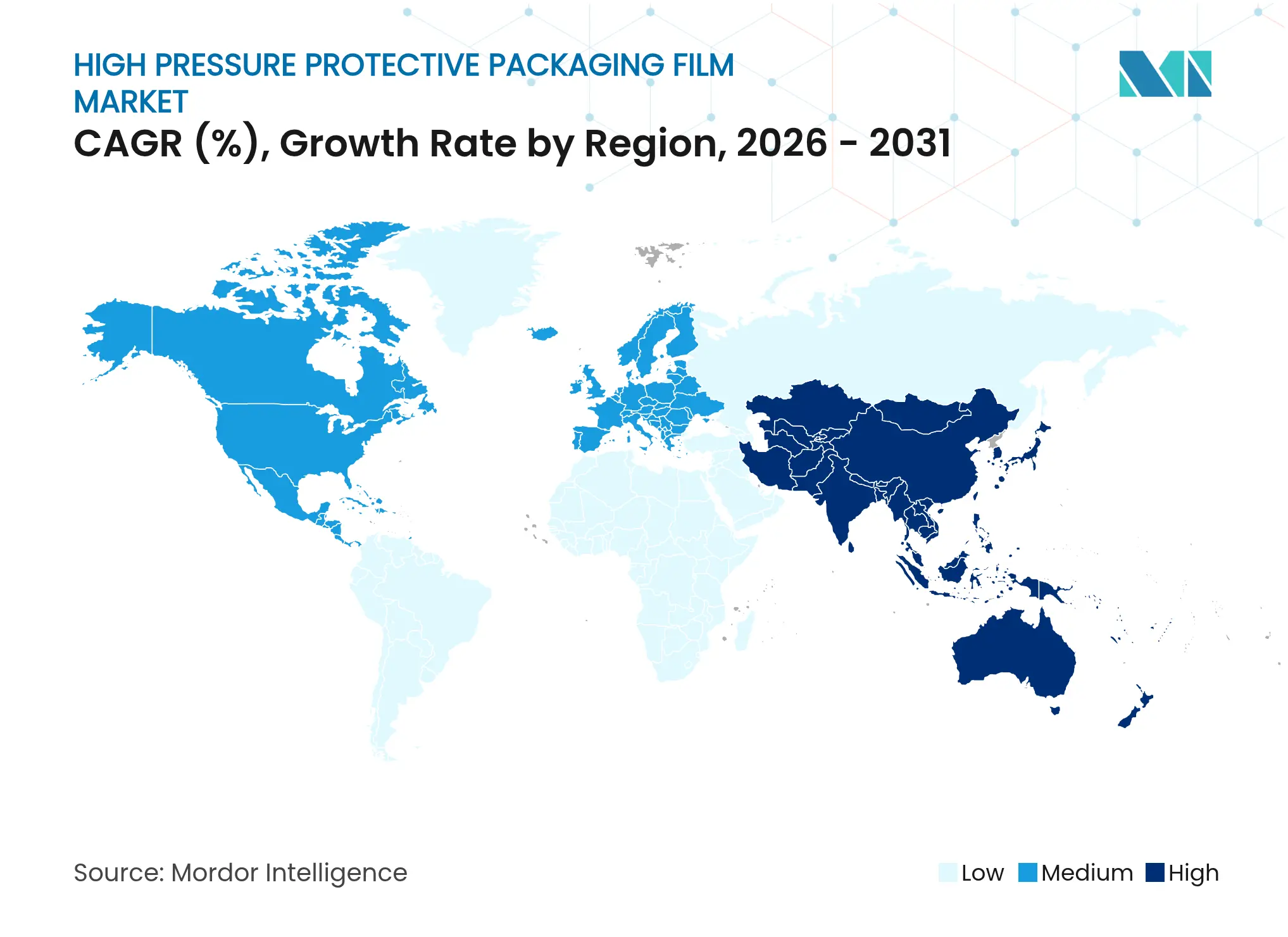

- Nach Geografie dominierte Nordamerika mit einem Anteil von 39,10 % im Jahr 2025; die Region Asien-Pazifik ist jedoch bereit, bis 2031 mit einer CAGR von 7,60 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für hochdruckfeste Schutzverpackungsfolien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des E-Commerce und der Letzten-Meile-Logistik | +1.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Elektronikexporte mit Bedarf an stoßfesten Verpackungen | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Produktsicherheitsvorschriften in pharmazeutischen Kälteketten | +0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachhaltigkeitsvorgaben treiben den Wechsel zu leichten recycelbaren Folien voran | +1.1% | EU und Vereinigtes Königreich, global zunehmend | Langfristig (≥ 4 Jahre) |

| Integration von On-Demand-Aufblassystemen in automatisierte Fulfillment-Center | +0.7% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Einsatz von KI-gestalteten Mehrschichtstrukturen für druckoptimierte Dämpfung | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des E-Commerce und der Letzten-Meile-Logistik

Der weltweite Online-Umsatz stieg im Jahr 2024 auf 6,3 Billionen USD und entwickelt sich bis 2028 in Richtung 8,1 Billionen USD, was Paketzustelldichte und Schadensvorbeugung für Einzelhändler entscheidend macht, deren Kosten der letzten Meile 41 % der gesamten Logistikausgaben ausmachen.[2]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Globale E-Commerce-Umsätze," unctad.orgSame-Day-Delivery-Verpflichtungen in China, Indien und den Vereinigten Staaten erhöhen die Anzahl der Handhabungsschritte und steigern damit das Bruchrisiko bei Elektronikprodukten, Keramik und Glaswaren. On-Demand-Systeme wie Pregis AirSpeed HC Versa bläsen bis zu 45 Fuß Folie pro Minute auf, sodass Lager das Polstervolumen an den Echtzeit-Auftragsmix anpassen und den Lagerbedarf um bis zu 40 % senken können.[3]Pregis LLC, "AirSpeed HC Versa Produktblatt," pregis.comDie Möglichkeit, Pakete maßgenau zu gestalten, steht im Einklang mit den Regeln der Europäischen Union, die den Leerraum auf 50 % begrenzen und so dimensionsbezogene Gewichtsaufschläge reduzieren. Mit zunehmender Skalierung von Paketnetzwerken tendieren E-Commerce-Akteure zu Folien, die geringes Flächengewicht mit hohem Berstdruck verbinden, was das Wachstum des Markts für hochdruckfeste Schutzverpackungsfolien fördert.

Wachstum der Elektronikexporte mit Bedarf an stoßfesten Verpackungen

Indien produzierte im Geschäftsjahr 2024 Elektronikartikel im Wert von 115 Milliarden USD und strebt bis 2026 einen Wert von 300 Milliarden USD im Rahmen seines Production Linked Incentive-Programms an. Apple plant, bis Dezember 2024 14 % der iPhone-Montage nach Indien zu verlagern, was die Nachfrage nach Mehrschichtpolstern erhöhen dürfte, die den ASTM D6653-Stoßanforderungen entsprechen. Vietnams Elektronikexporte stiegen im Jahr 2024 um 15 % im Jahresvergleich; lokale Verarbeiter können den Bedarf an Schutzfolien jedoch nicht vollständig decken, was zu Importen aus Thailand und China führt, die Vorlaufzeiten und Frachtkosten erhöhen. Halbleiterwafer, faltbare OLED-Bildschirme und ultradünne Glasscheiben sind 40 % zerbrechlicher als Vorgängerkomponenten, was Lieferanten wie Corning veranlasst, maßgefertigte luftgepolsterte Träger einzusetzen, die Schadensforderungen von 2,3 % auf 0,7 % reduzieren. Robuste asiatische Exportpipelines stützen daher einen stetigen Anstieg des Markts für hochdruckfeste Schutzverpackungsfolien.

Strenge Produktsicherheitsvorschriften in pharmazeutischen Kälteketten

Das US-amerikanische Drug Supply Chain Security Act forderte bis November 2024 serialisierte, manipulationssichere Verpackungen, was Händler dazu veranlasste, Luftkissen mit eingebetteten QR-Codes und holografischen Siegeln einzusetzen. Amcors AmPrima Plus-Folie zeigt nach einem Eingriff Farbveränderungen, während Huhtamakis irreversible Zeit-Temperatur-Etiketten vor Überschreitungen der Lagerfenster von 2–8 °C warnen. US-amerikanisches Arzneibuch Kapitel 1079 erfordert eine Validierung über einen Umgebungstemperaturbereich von –20 °C bis 40 °C, was reflektierende metallisierte Polster begünstigt, die den Strahlungswärmetransfer um 35 % reduzieren.[4]US-amerikanisches Arzneibuch, "USP Kapitel 1079," usp.org Sealed Airs TempGuard-Lösung hält Ladungen ohne aktive Kühlung 96 Stunden lang innerhalb von ±2 °C, was die Herausforderungen bei der Verteilung von Ultra-Kalt-mRNA-Impfstoffen löst. Compliance-Anforderungen verankern eine anhaltende Foliennachfrage in Nordamerika und Europa, mit früher Einführung in Japan.

Steigende Nachhaltigkeitsvorgaben treiben den Wechsel zu leichten recycelbaren Folien voran

Die Verordnung 2025/40 der Europäischen Union legt Recyclingfähigkeitsklassen und einen Mindestanteil von 30 % recyceltem Material bis 2030 fest und verbietet Perfluoralkylsubstanzen in Lebensmittelkontaktverpackungen ab August 2026. Das Vereinigte Königreich erhebt eine Plastiksteuer von 200 GBP pro Metrikton (254 USD) und Spanien erhebt 0,45 EUR pro Kilogramm (0,51 USD) auf nicht wiederverwendbare Kunststoffe, was die Margen für Neumaterial verengt. Dows ECOLIBRIUM-Harze ermöglichen fünf Recyclingdurchläufe ohne Leistungsverlust, und BASFs biologisch abbaubare Folie Ecovio PS 1606 erfüllt die Normen EN 13432, wird jedoch mit einem Preisaufschlag von 15–25 % gehandelt. Mondis PerFORMing Cushion ersetzt Polyethylen-Luftpolsterfolie durch bordsteinrecycelbares Wabenkarton und behält dabei 85 % seiner Polsterfähigkeit. Diese Entwicklungen beschleunigen den Wandel hin zu Kreislaufmaterialien in der Branche für hochdruckfeste Schutzverpackungsfolien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise | -0.9% | Global, ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit papierbasierter und Schaumstoffalternativen | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kapitalintensität von Hochdruck-Aufblasgeräten für KMU | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Aufkommende Plastiksteuerrichtlinien, die auf luftgefüllte Folien abzielen | -0.5% | EU und Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise

Die Preise für Niederdruckpolyethylen schwankten im Jahr 2024 zwischen 1.200 und 1.650 USD pro Metrikton, was die Schwankungen des Brent-Rohöls von 70 bis 95 USD pro Barrel widerspiegelte und die Margen der Folienhersteller um bis zu fünf Prozentpunkte drückte. Polypropylen lag im Durchschnitt bei 1.100–1.250 USD pro Metrikton, doch ein Ausfall im Nahen Osten im September 2024 löste innerhalb von drei Wochen einen Spotpreisanstieg von 12 % aus. Europäische Hersteller, die auf teureres Flüssigerdgas angewiesen sind, haben im Vergleich zu ihren US-amerikanischen Mitbewerbern, deren Erdgas im Jahr 2024 bei 2,50–3,50 USD pro Million Btu gehandelt wurde, einen Rohstoffkostennachteil von 20–25 %. Kleine und mittelgroße Verarbeiter ohne langfristige Lieferverträge sehen sich bei Preisanstiegen häufig mit Betriebskapitalengpässen konfrontiert, die Geräteupgrades verzögern und Kapazitätserweiterungen gefährden können.

Verfügbarkeit papierbasierter und Schaumstoffalternativen

Ranpaks papierbasierte Füllsysteme erzielten im Jahr 2024 einen Umsatz von 1,1 Milliarden USD, indem sie Einzelhändler ansprachen, die sich zur Abschaffung von Einwegkunststoffen verpflichtet haben. Automated Packaging Systems' FillPak TT Tornado produziert 60 Fuß geknülltes Papier pro Minute und erreicht damit den Durchsatz von Luftkissen mittlerer Kapazität, ohne Plastiksteuerpflicht zu verursachen. Pregis EverTec-Papierpolsterung und geformte Zellstoffeinsätze, die von Apple und Samsung eingesetzt werden, verringern die Abhängigkeit von Polyethylenschaum um etwa 18 %. Papierlösungen kosten 15–25 % mehr pro Kubikfuß als Polyethylen, umgehen jedoch europäische Plastikabgaben und passen zu unternehmerischen ESG-Kennzahlen, was die Wachstumsperspektiven für den Markt für hochdruckfeste Schutzverpackungsfolien allmählich begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Füllsäcke gewinnen in der Automobil- und Industrielogistik an Bedeutung

Luftpolsterfolie beherrschte 2025 mit einem Anteil von 40,78 % den Markt für hochdruckfeste Schutzverpackungsfolien, angetrieben durch niedrige Stückkosten und breite Nutzung im E-Commerce. Füllkissen folgten mit rund 22,18 %, geschätzt für ihre Fähigkeit, sich an unregelmäßige Geometrien anzupassen und Leerraumstrafen gemäß den EU-Verpackungsregeln zu minimieren. Aufblasbare Füllsäcke mit einer prognostizierten CAGR von 6,08 % auf etwa 18,94 % werden voraussichtlich das schnellste Wachstum verzeichnen, begünstigt durch den Wandel in der Elektrofahrzeug-Batterielogistik von starrem Schaumstoff zu wiederverwendbaren luftgefüllten Systemen, die das Verpackungsgewicht um 30 % reduzieren. Bögen und Eckenschutzprofile machten die verbleibenden 18,10 % aus und dienen dem Schutz von Glaswaren und Keramik, wo Bruchempfindlichkeit hoch ist.

Da Amazon und DHL ihre Fulfillment-Center automatisieren, bevorzugen Betreiber rollengeführte Folien, die mit mehreren Maschinen kompatibel sind, um eine Herstellerabhängigkeit zu vermeiden, was das Volumen indirekt auf Luftpolsterfolien- und Kissenformate lenkt. Dennoch erarbeiten Automobilzulieferer der ersten Stufe Standards für Mehrwegverpackungen, die die Wiederverwendbarkeit von Füllsäcken gegenüber Einwegpolstern priorisieren, was für Mehrkammer-Luftsäcke einen stabilen Auftragsfluss verspricht. Papierkaschierte Füllsäcke, wie Storopack PAPERbubble, erfüllen sowohl die Richtlinien der Automotive Industry Action Group als auch wachsende Nachhaltigkeitsziele und üben damit Wettbewerbsdruck auf Massenware-Polyethylenfolien aus. Diese doppelte Betonung von Kosteneffizienz und Recyclingfähigkeit verankert die langfristige Wertschöpfung im Segment des Markts für hochdruckfeste Schutzverpackungsfolien.

Nach Material: Biologisch abbaubare Polymere beschleunigen sich inmitten von Recyclinganteil-Vorgaben

Polyethylen hielt im Jahr 2025 einen Anteil von 55,74 %, gestützt durch reichliches US-amerikanisches Schiefergas als Rohstoff und Vertrautheit der Verarbeiter; sein Vorsprung in der Marktgröße für hochdruckfeste Schutzverpackungsfolien wird sich jedoch verringern, wenn politische Vorgaben zunehmen. Polypropylen hielt rund 24,18 % und findet Anklang in industriellen Anwendungen, die Hitzebeständigkeit und höhere Zugfestigkeit während des Seetransports erfordern. Biologisch abbaubare Polymere, die derzeit weniger als 10 % ausmachen, sollen mit einer CAGR von 6,95 % steigen, angetrieben durch europäische Recyclingfähigkeitsziele und unternehmerische Null-Abfall-Verpflichtungen. Polyvinylchlorid (PVC) fiel auf etwa 7,76 % infolge gesundheitsbedingter Ausstiegsinitiativen, sodass Ethylenvinylacetat (EVA)- und TPU-Mischungen Spezialitätsnischen füllen, wie den Schutz vor elektrostatischer Entladung.

Dows ECOLIBRIUM-Harzplattform ermöglicht fünf mechanische Recyclingdurchläufe ohne Ertragseinbußen und steigert die Kreislaufattraktivität von Polyethylen. BASFs Ecovio PS 1606, zertifiziert nach EN 13432, sichert Testmengen in Westeuropa, steht jedoch vor Herausforderungen durch Infrastrukturlücken in Nordamerika und der Region Asien-Pazifik, wo die industrielle Kompostierkapazität begrenzt ist. Die Margen der Verarbeiter werden daher zwischen stabilem, kostengünstigem PE und teurem, richtlinienkonformem Biopolymer gezogen. Rohstoffvolatilität, gepaart mit Plastiksteuern auf jungfräulichen Inhalt, wird letztlich die Materialsubstitution beschleunigen; Polyethylen dürfte jedoch bis 2031 der Anker des Markts für hochdruckfeste Schutzverpackungsfolien bleiben.

Nach Verpackungsformat: Maßgefertigte geformte Einsätze expandieren in der Präzisionsmaschinerie-Logistik

Rollen nahmen im Jahr 2025 einen Anteil von 37,72 % ein, wobei ihr Vorteil in der Marktgröße für hochdruckfeste Schutzverpackungsfolien aus der Kompatibilität mit On-Demand-Aufblasgeräten resultiert, die den Lagerraum erheblich reduzieren. Beutel und Tüten folgten mit rund 28,10 % und gewinnen an Bedeutung bei pharmazeutischen Händlern, die gemäß dem US-amerikanischen Drug Supply Chain Security Act jedes Paket serialisieren müssen. Bögen machten etwa 20,66 % aus und werden von Glaswarenversendern bevorzugt, die flach verpackbare Optionen für automatisierte Einwickellinien benötigen. Maßgefertigte geformte Einsätze standen bei ~13,52 %, werden jedoch bis 2031 mit einer CAGR von 6,18 % steigen, da Luft- und Raumfahrt- sowie Präzisionsmaschinerie-Exporteure konturspezifische Polsterungen suchen, die ASTM- und UN-Transportstandards erfüllen.

Pregis verpflichtete 50 Millionen USD zur Erweiterung der nordamerikanischen Formkapazität, was langfristiges Vertrauen in Einsätze für Elektrofahrzeug-Batteriemodule signalisiert. Rollen entwickeln sich mit maschinenlesbaren Perforierungen weiter, sodass robotergestützte Kommissionierlinien exakte Streifenlängen ausgeben und den Materialabfall um 10–12 % reduzieren können. Beutel mit manipulationssicheren Siegeln betten jetzt QR-Codes für lückenlose Rückverfolgbarkeit ein und entsprechen damit den Regeln zur Arzneimittelfälschungsbekämpfung. Bögen werden dort relevant bleiben, wo dimensionsbezogene Gewichtsaufschläge flache, leichte Substrate erfordern, doch der größte Wertanstieg liegt in maßgeschneiderten Formaten, die für hochwertige Ladungen entwickelt wurden.

Nach Endverbraucher: Pharmasektor steigt durch Kaltkettenkonformität rasch auf

Elektronik trug im Jahr 2025 34,10 % des Umsatzes bei, doch Pharmazeutik dürfte mit einer CAGR von 7,45 % alle anderen übertreffen und ihren Anteil an der Marktgröße für hochdruckfeste Schutzverpackungsfolien bis 2031 steigern. E-Commerce und Einzelhandel machten rund 26,18 % aus, was das Wachstum der Direkt-an-Verbraucher-Erfüllung widerspiegelt, die leichte Polsterung priorisiert, um volumetrische Frachtkosten zu senken. Der Automobilsektor kontrollierte knapp 13,86 %, gestützt durch wiederverwendbare Füllsäcke für die Elektrofahrzeug-Batterielogistik, die den Protokollen der Automotive Industry Action Group entspricht. Glas und Keramik, Industriekomponenten sowie Lebensmittel und Getränke machten zusammen 18,12 % aus, während Möbel und Haushaltsgeräte die verbleibenden 7,74 % füllten.

Ultra-Kalt-mRNA-Impfstoffe erfordern, dass die Ladung bis zu vier Tage lang in einem Temperaturbereich von ±2 °C gehalten wird, was die Entwicklung von Sealed Airs TempGuard und ähnlichen Hybridlösungen vorantreibt, die Luftkissen mit Phasenwechselmaterialien kombinieren. Elektronikhändler verlangen Polster, die den ASTM D4169-Falltests standhalten, was Verarbeiter dazu veranlasst, KI-gestütztes Finite-Elemente-Design einzusetzen, das die Folienstärke um 15 % reduziert, ohne die Berstfestigkeit zu beeinträchtigen. Automobilzulieferer der ersten Stufe schätzen wiederverwendbare Luftsäcke, da diese Module an Montagewerke zurückgeben und den Verpackungsaufwand über mehrere Zyklen hinweg erheblich senken. Gemeinsam positionieren strengere Validierungsprotokolle und wachsende Kaltkettenvolumina die Pharmazeutik als den am schnellsten wachsenden Endverbraucher-Ausschnitt des Markts für hochdruckfeste Schutzverpackungsfolien.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,10 % des Umsatzes, gestützt durch eine ausgereifte E-Commerce-Logistik und pharmazeutische Serialisierungsvorgaben; die Region Asien-Pazifik wird jedoch voraussichtlich von 2025 bis 2031 eine CAGR von 7,60 % verzeichnen. Chinas Segment für flexible Verpackungen erreichte im Jahr 2024 52,3 Milliarden USD, unterstützt durch eine Online-Einkaufsdurchdringung von 52,1 %, die den Paketdurchsatz und die Nachfrage nach Polsterungen intensiviert. Indiens Verpackungsausgaben erreichten 73 Milliarden USD und wachsen mit einer jährlichen Rate von 26–28 %, während Apple und TSMC die lokale Fertigung ausbauen. Vietnam verzeichnete im Jahr 2024 einen Exportanstieg von 15 %; es ist jedoch weiterhin auf importierte Schutzfolien angewiesen, was kurzfristige Chancen für Greenfield-Investitionen bietet.

Europa machte rund 27,84 % aus, begrenzt durch Plastiksteuern von 0,80 EUR pro Kilogramm (0,90 USD) auf nicht recycelten Inhalt und Recyclingfähigkeitsvorgaben, die die Compliance-Kosten erhöhen. Der Anteil Südamerikas von 6,05 % konzentriert sich auf Brasilien, wo die Verpackungsausgaben im Jahr 2024 92 Milliarden BRL (18,4 Milliarden USD) betrugen.

Naher Osten und Afrika zusammen machen rund 7,02 % aus, angetrieben durch die Logistikinfrastruktur der Vereinigten Arabischen Emirate und Pharmazeutikimporte Saudi-Arabiens; die Verbreitung in Subsahara-Afrika wird jedoch durch Zölle und Kaltkettendefizite gedämpft. Da die Elektronikmontage von China nach Indien und Vietnam verlagert wird, ist der Anteil der Region am Markt für hochdruckfeste Schutzverpackungsfolien bereit, stärker zu wachsen als jede andere Geografie.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Unternehmen im Jahr 2024 45 % des Umsatzes kontrollieren. Das Angebot von Clayton Dubilier and Rice in Höhe von 10,3 Milliarden USD für Sealed Air, das voraussichtlich Mitte 2025 abgeschlossen wird, und Amcors Übernahme von Berry für 8,43 Milliarden USD, die im Juni 2025 abgeschlossen wurde, verstärken den Konsolidierungsimpuls. Sealed Airs Schutzverpackungssegment buchte im vierten Quartal 2024 einen Umsatz von 450 Millionen USD, 7 % unter dem Wert von 2023, da die Volumina um 5,4 % zurückgingen und die EBITDA-Marge von 18,7 % auf 14,8 % sank, was die Preisfragilität in Nordamerika unterstreicht. Amcor-Berry verfügt nun über mehr als 24 Milliarden USD an Umsatz mit flexiblen Verpackungen und eine globale Präsenz, die die Verhandlungsmacht gegenüber Harzlieferanten stärkt.

Strategische Schwerpunkte drehen sich um die Integration von Aufblasgeräten und digitalen Diensten. Pregis und Automated Packaging Systems erzielen 30–40 % höhere Margen, indem sie proprietäre Maschinen mit Verbrauchsfolien bündeln und Kunden in geschlossene Kartuschenökosysteme einbinden. Dow und BASF investieren in KI-gestütztes Design, das ASTM-Falltests simuliert, sodass Verarbeiter die Folienstärke ohne Leistungseinbußen reduzieren und damit die Harzintensität senken können. Ranpak gewinnt Marktanteile durch papierbasierte Füllmaterialien, die Einzelhändlern helfen, Plastiksteuern zu umgehen, mit einem Umsatzwachstum von 12 % auf 1,1 Milliarden USD im Jahr 2024.

Chancenfelder existieren in pharmazeutischen Ultra-Kälteketten, wo spezialisierte Polster, die –70 °C standhalten können, noch ein Nischenprodukt sind. Regionale Verarbeiter mit ISO-zertifizierten Reinräumen können diese Lücke schließen, sofern sie eine Versorgung mit Harzen in medizinischer Qualität sicherstellen. Da die Konsolidierung zunimmt, können mittelständische Akteure Partnerschaften mit Gerätezulieferern oder Biotech-Verpackungsunternehmen anstreben, um Margendruck zu vermeiden und ihren Anteil am Markt für hochdruckfeste Schutzverpackungsfolien zu verteidigen.

Marktführer im Bereich hochdruckfeste Schutzverpackungsfolien

Sealed Air Corporation

Pregis LLC

Amcor PLC

Storopack Hans Reichenecker GmbH

Smurfit WestRock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Amcor schloss die Übernahme von Berry Global für 8,43 Milliarden USD ab und schuf damit eine Einheit für flexible Verpackungen mit mehr als 24 Milliarden USD Umsatz.

- April 2025: Storopack fügte in Breslau, Polen, zwei biologisch abbaubare Luftkissen-Extrusionslinien hinzu und erhöhte damit die Jahreskapazität um 12.000 Metriktonnen.

- Januar 2024: Sealed Air führte die temperaturgeregelte Pharmaverpackung TempGuard ein, die Ladungen 96 Stunden lang ohne aktive Kühlung innerhalb von ±2 °C hält.

- November 2024: Die Branchenforen 4evergreen und der Sustainable Packaging Summit sowie die diesjährige ALL4PACK-Messe haben Mondi und Amazon mit drei renommierten Verpackungspreisen ausgezeichnet. Diese Auszeichnungen unterstreichen die nachhaltige Zusammenarbeit beider Unternehmen bei der Entwicklung innovativer papierbasierter Verpackungen mit Schwerpunkt auf einfacher Handhabung, benutzerfreundlichem Öffnen und Recyclingfähigkeit.

Globaler Berichtsumfang des Markts für hochdruckfeste Schutzverpackungsfolien

Hochdruckfeste Schutzverpackungsfolien sind speziell für die Verpackung von Produkten konzipiert, die eine hochdruckfeste Polsterung und Schutz benötigen. Sie umfassen Luftpolsterverpackungen und Füllkissen.

Der Bericht über hochdruckfeste Schutzverpackungsfolien ist segmentiert nach Typ (Luftpolsterfolie, Füllkissen, Luftkissenfolie, aufblasbare Füllsäcke, weitere Typen), Material (Polyethylen, Polypropylen, Polyvinylchlorid, biologisch abbaubare Polymere, weitere Materialien), Verpackungsformat (Rollen, Beutel oder Tüten, Bögen, maßgefertigte geformte Einsätze, weitere Verpackungsformate), Endverbraucher (Elektronik, E-Commerce und Einzelhandel, Automobil, Glas und Keramik, Pharmazeutik, Industriekomponenten, Lebensmittel und Getränke, weitere Endverbraucher) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden als Wert (USD) angegeben.

| Luftpolsterfolie |

| Füllkissen |

| Luftkissenfolie |

| Aufblasbare Füllsäcke |

| Weitere Typen |

| Polyethylen |

| Polypropylen |

| Polyvinylchlorid |

| Biologisch abbaubare Polymere |

| Weitere Materialien |

| Rollen |

| Beutel / Tüten |

| Bögen |

| Maßgefertigte geformte Einsätze |

| Weitere Verpackungsformate |

| Elektronik |

| E-Commerce und Einzelhandel |

| Automobil |

| Glas und Keramik |

| Pharmazeutik |

| Industriekomponenten |

| Lebensmittel und Getränke |

| Weitere Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Luftpolsterfolie | ||

| Füllkissen | |||

| Luftkissenfolie | |||

| Aufblasbare Füllsäcke | |||

| Weitere Typen | |||

| Nach Material | Polyethylen | ||

| Polypropylen | |||

| Polyvinylchlorid | |||

| Biologisch abbaubare Polymere | |||

| Weitere Materialien | |||

| Nach Verpackungsformat | Rollen | ||

| Beutel / Tüten | |||

| Bögen | |||

| Maßgefertigte geformte Einsätze | |||

| Weitere Verpackungsformate | |||

| Nach Endverbraucher | Elektronik | ||

| E-Commerce und Einzelhandel | |||

| Automobil | |||

| Glas und Keramik | |||

| Pharmazeutik | |||

| Industriekomponenten | |||

| Lebensmittel und Getränke | |||

| Weitere Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für hochdruckfeste Schutzverpackungsfolien im Jahr 2031 haben?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 8,49 Milliarden USD erreicht, was einer CAGR von 5,53 % entspricht.

Welches Segment wird bis 2031 am schnellsten wachsen?

Aufblasbare Füllsäcke werden voraussichtlich mit einer CAGR von 6,08 % wachsen und damit andere Typsegmente übertreffen.

Warum gewinnen pharmazeutische Anwendungen an Marktanteil?

Regulatorische Vorgaben für Serialisierung, Manipulationssicherheit und Ultra-Kalt-Impfstofftransport drängen pharmazeutische Händler zu spezialisierten Luftkissenfolien und treiben eine CAGR von 7,45 % an.

Wie werden Nachhaltigkeitsvorschriften die Materialauswahl beeinflussen?

Europäische Regeln, die Recyclingfähigkeitsklassen und Plastiksteuern festlegen, beschleunigen die Einführung biologisch abbaubarer Folien und solcher mit hohem Recyclinganteil, obwohl Polyethylen aufgrund von Kostenvorteilen dominant bleiben wird.

Seite zuletzt aktualisiert am: