Hochbarriere-Verpackungsfolie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

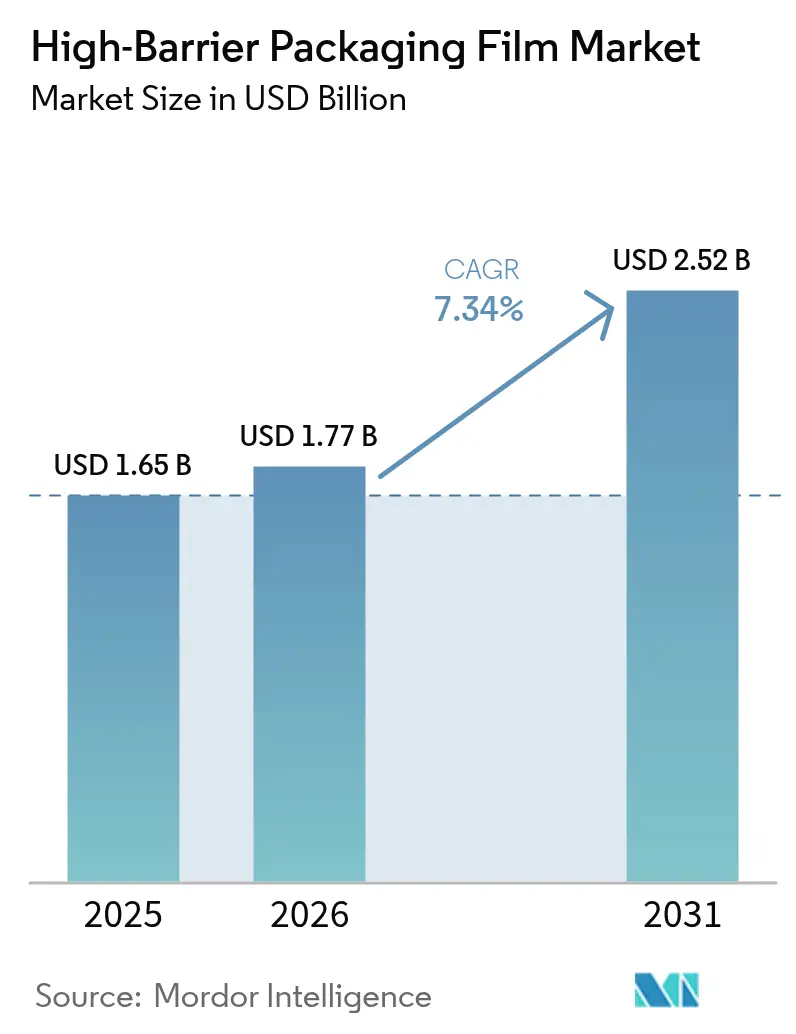

| Marktgröße (2026) | 1.77 Milliarden US-Dollar |

| Marktgröße (2031) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

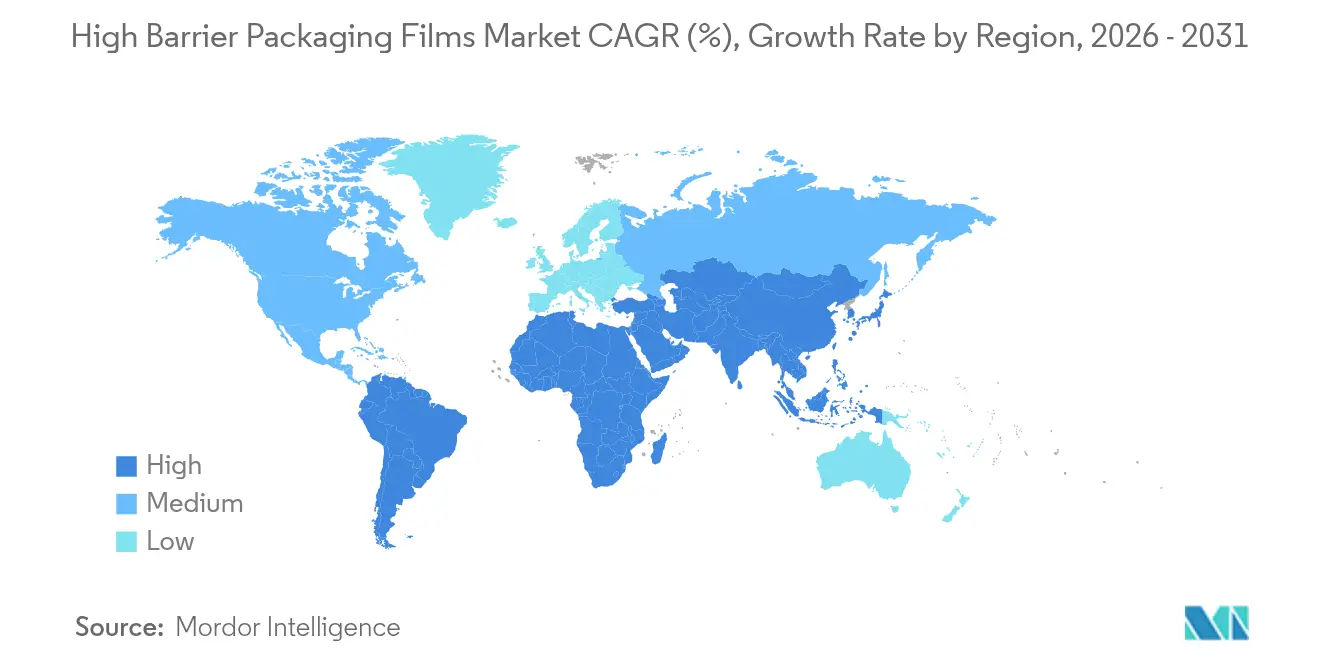

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Hochbarriere-Verpackungsfolie Marktanalyse von Mordor Intelligence

Die Marktgröße für Hochbarriere-Verpackungsfolien wird im Jahr 2026 auf USD 1,77 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,65 Milliarden, mit Prognosen für 2031 von USD 2,52 Milliarden, was einem Wachstum von 7,34 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Einführung recycelbarer Monomaterial-Folien, eine stärkere Nachfrage nach Kühllettenlösungen für Biologika sowie steigende E-Grocery-Volumina stützen diese Expansion. Die Branche reagiert auch auf strengere Regeln zur erweiterten Herstellerverantwortung (EPR), die Gebühren an die Recyclingfähigkeit knüpfen, was Verarbeiter dazu veranlasst, auf maschinenrichtungsorientiertes Polyethylen (MDO-PE) und lösungsmittelfreie organische Beschichtungen umzuschwenken. Harzpreisvolatilität, Versorgungsdruck bei wichtigen Barriereharzarten wie PVDC und EVOH sowie die Kapitalintensität neuer Orientierungslinien erzeugen einen Kostenweitergabewettlauf, der integrierte Akteure begünstigt, die in der Lage sind, Rohstoffschwankungen abzusichern.

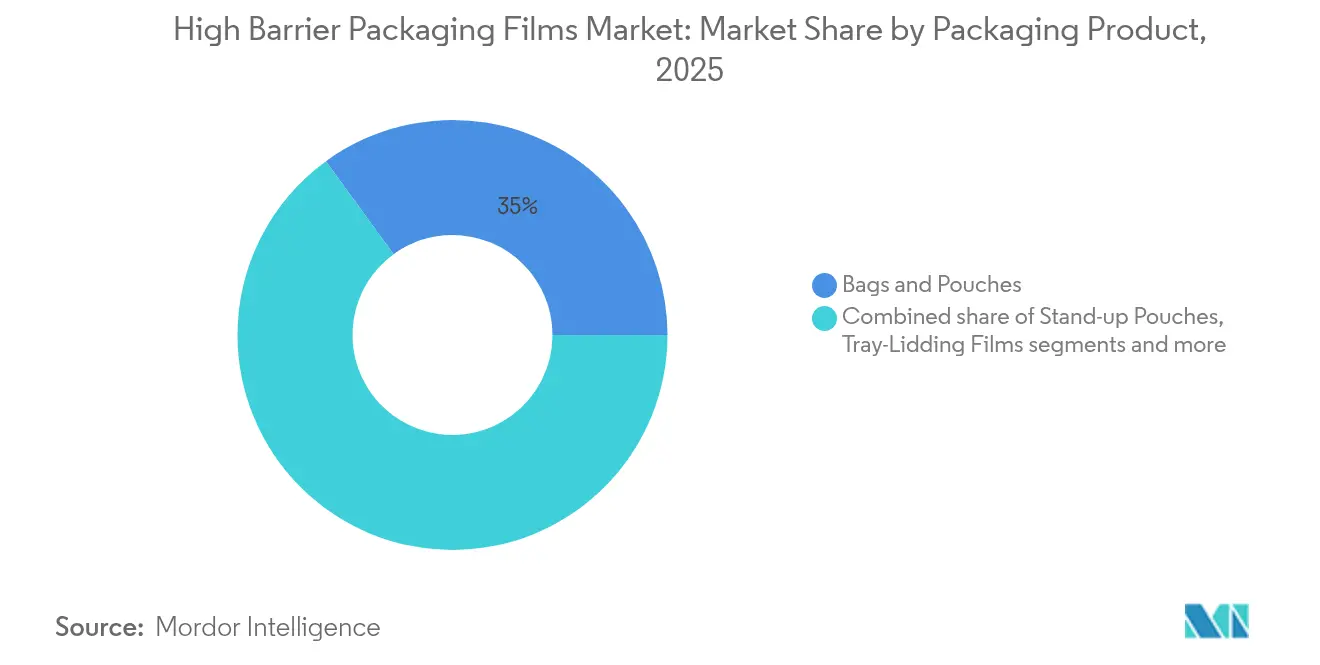

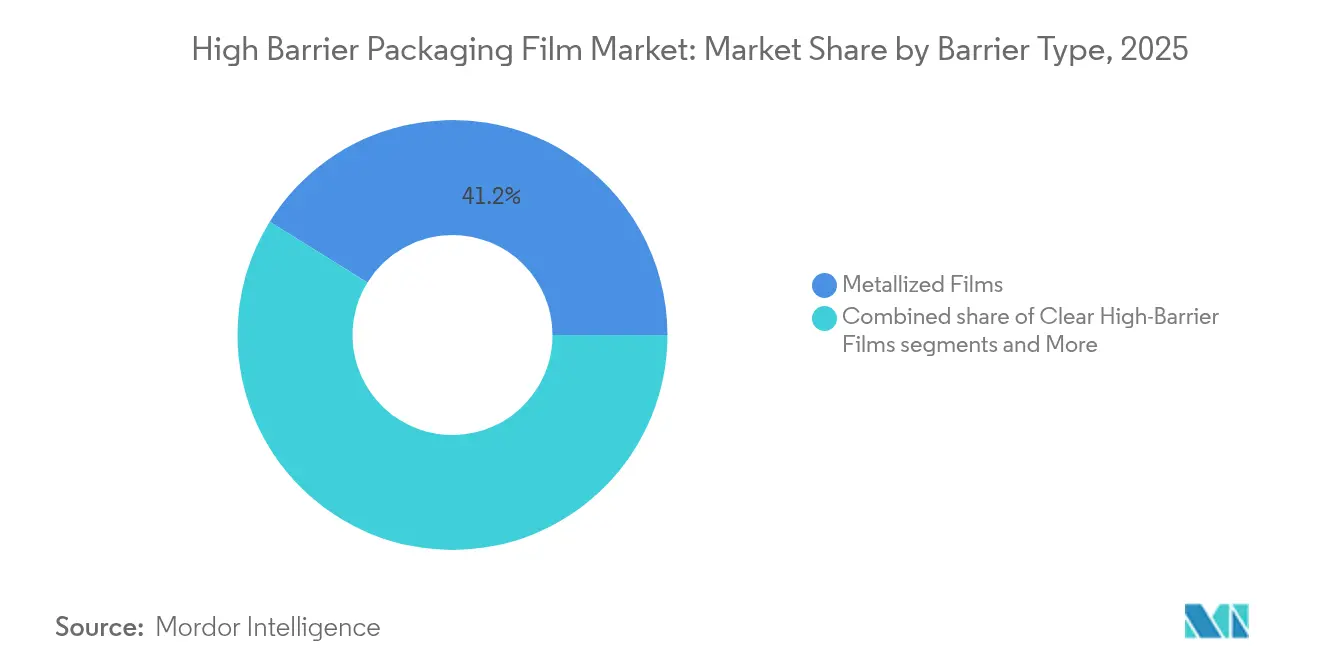

Asien-Pazifik verankert den Markt für Hochbarriere-Verpackungsfolien mit 42,67 % des Umsatzes im Jahr 2024, angetrieben durch die regionale Migration von Starrbehältern zu Standbodenbeuteln. Der Nahe Osten und Afrika befinden sich mit einem CAGR von 9,78 % auf einem schnelleren Wachstumspfad, gestützt durch neue pharmazeutische Abfüllkapazitäten und eine wachsende Kühlketteninfrastruktur. Beutel und Tüten bleiben das wichtigste Format mit einem Anteil von 35,45 %, während Vakuumhautverpackungen einen CAGR von 9,84 % verzeichnen, da Einzelhändler von Premium-Frischprodukten eine längere Haltbarkeit fordern. Polyethylen führt den Materialmix mit 32,54 % an, doch Biopolymere expandieren trotz eines Preisaufschlags von 40–60 % mit 10,48 %, da Markeninhaber strengeren Kunststoffabfallgesetzen zuvorkommen wollen. Metallisierte Folien halten einen Anteil von 41,72 %, obwohl transparente organisch beschichtete Strukturen mit 8,66 % an Boden gewinnen, da Verpackungsdesigner die Barriereleistung vom Aluminiumeinsatz entkoppeln möchten.

Wichtigste Erkenntnisse des Berichts

- Nach Verpackungsprodukt hielten Beutel und Tüten im Jahr 2025 einen Umsatzanteil von 35,02 %; Vakuumhautverpackungen werden voraussichtlich bis 2031 den schnellsten CAGR von 9,43 % verzeichnen.

- Nach Material entfiel auf Polyethylen im Jahr 2025 ein Umsatzanteil von 32,21 %, während Biopolymere bis 2031 voraussichtlich mit einem CAGR von 10,02 % wachsen werden.

- Nach Endverbraucherbranche entfielen auf Lebensmittel und Tiernahrung im Jahr 2025 65,12 % des Umsatzanteils; pharmazeutische und medizinische Anwendungen werden voraussichtlich mit einem CAGR von 8,21 % wachsen.

- Nach Barriereart führten metallisierte Folien im Jahr 2025 mit einem Umsatzanteil von 41,18 %, während organisch beschichtete Folien bis 2031 voraussichtlich mit einem CAGR von 8,33 % wachsen werden.

- Nach Technologie dominierte die Mehrschicht-Coextrusion (≤7 Schichten) im Jahr 2025 mit einem Umsatzanteil von 60,05 %; Monomaterial-Barrierenfolien werden bis 2031 voraussichtlich mit einem CAGR von 8,89 % wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 42,31 %; der Nahe Osten und Afrika wird bis 2031 voraussichtlich mit einem CAGR von 9,35 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochbarriere-Verpackungsfolien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pharma-Blister-Boom bei Biologika und Kühlkettenlogistik | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Grocery-Wachstum treibt Nachfrage nach Beuteln und Folien | +0.9% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel von starren zu leichten Standbodenbeuteln in Asien-Pazifik | +0.8% | Asien-Pazifik, mit früher Einführung in China, Indien und ASEAN | Mittelfristig (2–4 Jahre) |

| Hochprotein-Tiernahrungsformate, die auf Barrierebeutel angewiesen sind | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Monomaterial MDO-PE/BOPE für Recyclingfähigkeit | +1.1% | Europa führend, gefolgt von Nordamerika | Langfristig (≥ 4 Jahre) |

| NIR-detektierbare Nanobeschichtungen zur Reduzierung von EPR-Gebühren | +0.7% | Europa und ausgewählte nordamerikanische Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pharma-Blister-Boom bei Biologika und Kühlkettenlogistik

Globale Biologika-Therapien erfordern Sauerstoffdurchlässigkeitsraten unter 0,1 cc/m²/Tag und Temperaturstabilität von –20 °C bis +25 °C, was Verarbeiter dazu veranlasst, Mehrschichtfolien mit EVOH und neuartigen Beschichtungen zu spezifizieren, die diese strengen Grenzwerte erfüllen. DS Smiths TailorTemp-Faserverpackung hält gekühlte Bedingungen für 36 Stunden aufrecht und veranschaulicht den Wechsel zu recycelbaren Formaten, die von Regulierungsbehörden und Krankenhäusern akzeptiert werden. Onkologische Medikamente mit einem Wert von mehr als USD 10.000 pro Dosis tolerieren Verpackungskostenaufschläge, was es Lieferanten ermöglicht, Margen zu erzielen, die höhere Hochleistungsharzspreise ausgleichen. Investitionen in regionale Kühllager in den Vereinigten Staaten und Deutschland steigern ebenfalls die Nachfrage nach hitzestabilen, stichfesten Folien, die mit dem Trockeneis-Versand kompatibel sind.

E-Grocery-Wachstum treibt Nachfrage nach Beuteln und Folien

Online-Händler bearbeiten jede Lebensmittelbestellung drei- bis fünfmal vor der Lieferung, was Stichfestigkeit und einwandfreie Versiegelungen zur Pflicht macht. Verarbeiter reagieren darauf, indem sie Versiegelungsschichten verdicken und dichtere Verbindungsharze hinzufügen, die die Flexibilität über einen breiteren Temperaturbereich erhalten. Vietnams Verpackungssektor, der bis 2026 auf USD 3,5 Milliarden zusteuert, veranschaulicht, wie E-Commerce-Volkswirtschaften direkt zu leichten flexiblen Formaten übergehen. Soßen, Würzmittel und Babynahrung, die in große Standbodenbeutel umgefüllt werden, zeigen beim letzten Kilometer der Lieferung 12 % weniger Bruch als Glasgläser, was Markenumstellungen unterstützt, die multinationale Lebensmittelhersteller im Jahr 2025 angekündigt haben.

Wechsel von starren zu leichten Standbodenbeuteln in Asien-Pazifik

Asiatische Markeninhaber tauschen starre HDPE-Kanister gegen MDO-PE-Standbodenbeutel aus, da die Transportkosten um 30 % sinken, was niedrigere Regalpreise ermöglicht und gleichzeitig die Nachhaltigkeitskennzahlen verbessert. Volpak berichtet, dass chinesische Würzmittelabfüller im Jahr 2024 vier komplette Linien umgerüstet haben, um 350-ppm-Rotationsfüll- und -versiegelungsmaschinen aufzunehmen, die für Beutel optimiert sind.[1] Volpak, "Die Zukunft würzen: Wie der Doypack die Soßenverpackung verändert", volpak.com Die Gewichtsreduzierung entspricht auch den grenzüberschreitenden Exportverpackungsvorschriften, bei denen südkoreanische Lebensmittelexporteure ab Juni 2025 Japans neue Positivliste für synthetische Harze erfüllen müssen.[2]Food Packaging Forum, "Japan bereitet Lebensmittelkontaktmaterial-Regulierung vor", foodpackagingforum.org

Einführung von Monomaterial MDO-PE/BOPE für Recyclingfähigkeit

Ein vollständiger PE-Barrierebeutel enthält mehr als 95 % Polyethylen und erfüllt dennoch Sauerstoffbarriereziele von 0,2 cc/m²/Tag, was beweist, dass Monomaterialstrukturen herkömmliche PET/PE-Laminate ersetzen können. Klöckner Pentaplasts kp FlexiFlow-Fließverpackungsfolien erreichen einen Polypropylengehalt von 93 % und laufen mit 120 Packungen pro Minute auf horizontalen FFS-Linien, was die Produktionsgeschwindigkeitsparität mit konventionellen Lösungen veranschaulicht. Europäische EPR-Systeme erheben bis zu EUR 800 pro Tonne auf nicht recycelbare Mehrschichtfolien, was Verpackungsinhaber dazu veranlasst, neue Orientierungslinien und Verarbeitungs-Know-how zu finanzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile PE/PP-Harzpreise | -0.8% | Global, mit akuten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kunststoffabfallvorschriften gegenüber Mehrschichtfolien | -0.6% | Europa führend, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingmöglichkeiten für SiOx/AlOx BOPE | -0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| PVDC- und EVOH-Versorgungsengpass nach 2027 | -1.0% | Global, mit schwerwiegenden Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile PE/PP-Harzpreise

Nordamerikanisches Polypropylen stieg Anfang 2025 um 4–5 Cent pro Pfund, nachdem Raffinerieabschaltungen das Angebot an polymergradigem Propylen verknappten und die Margen der Verarbeiter drückten. Asiatische Folienhersteller sehen sich auch dem Wettbewerb durch Chinas geplanten PP-Exportschub von 2,6 Millionen Tonnen im Jahr 2024 ausgesetzt, was einen Preisschaukelstuhl erzeugt und langfristige Lieferverträge abschreckt. Kleinere Verarbeiter geben Kosten langsamer weiter, was einige dazu veranlasst, die Produktion von Hochbarriere-Verpackungsfolien zurückzufahren, bis Absicherungsinstrumente erschwinglich werden.

PVDC- und EVOH-Versorgungsengpass nach 2027

PVDC kontrolliert nach wie vor mehr als die Hälfte der Hochbarriereanwendungen für Trockenlebensmittel, doch neue Vorschriften für chlorierte Polymere in Europa und Nordamerika begrenzen Kapazitätserweiterungen und signalisieren einen engen Markt nach 2027. EVOH steht vor ähnlichem Druck, da nur wenige globale Hersteller, angeführt von Kuraray, schrittweise Engpassbeseitigungen planen, was die Nachfrage ungeplanten Ausfällen aussetzt. Markeninhaber validieren daher organische Beschichtungen und SiOx-beschichtetes BOPE weit im Voraus der erwarteten Versorgungslücken, was die Qualifizierungszeiträume für neue SKUs verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsprodukt: Vakuumhautverpackungen drängen nach vorne

Das von Beuteln und Tüten angeführte Segment erzielte im Jahr 2025 35,02 % des Umsatzes, während Vakuumhautverpackungen bis 2031 voraussichtlich einen CAGR von 9,43 % verzeichnen werden, was den Bedarf von Premium-Frischfleisch- und Meeresfrüchtemarken an einer Haltbarkeit von bis zu 13 Tagen in gekühlten Lieferketten widerspiegelt. Dieser Teil des Marktes für Hochbarriere-Verpackungsfolien profitiert auch von einer attraktiven Produktsichtbarkeit, die höhere Warenkorbwerte in E-Grocery-Kanälen fördert. Standbodenbeutel ersetzen weiterhin Glasgläser bei Soßen und Säuglingsnahrung, unterstützt durch Versandkosteneinsparungen von bis zu USD 100 pro Palette. Mahlzeitenkit-Lieferanten bevorzugen Schalen-Deckelfolien mit abziehbaren Optionen, die mit dem Aufwärmen in der Mikrowelle kompatibel sind, was ein moderates Wachstum unterstützt.

Vakuumhautverpackungen erfordern tieferes Formen und stärkere Stichfestigkeit, was Folienformulierern veranlasst, lineare Polyethylen-Niederdichte-Versiegelungsnetze und EVOH-Verbindungsschichten hinzuzufügen. Solche Verpackungen erhalten oft 97 % der modifizierten Atmosphäre Sauerstoff am achten Tag, verlängern das Mindesthaltbarkeitsdatum und reduzieren Lebensmittelverschwendung. Thermoformfolien, meist auf PET- oder PP-Basis, bleiben für Blisterverpackungen in der Pharmaindustrie unverzichtbar, aber das Wachstum hinkt hinterher, da Monomaterial-PE-Ersatzstoffe regulatorische Prüfungen bestehen. Beutelchen und Fließverpackungen stoßen in Südostasien auf Verbrauchergegenreaktionen, insbesondere Indonesiens 30-%-Reduktionsziel für Beutelabfälle bis 2029, was Verarbeiter zu recycelbaren Alternativen drängt. Blister-Basisfolien bewahren trotz regulatorischer Gegenwinds ihren Anteil für hochwertige Tabletten, die nahezu null Feuchtigkeitseintrag erfordern; Verarbeiter sichern Risiken ab, indem sie biobasierte PET-Versionen anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Biopolymere gewinnen an Dynamik

Polyethylen behält mit 32,21 % den Löwenanteil, gestützt durch breite Verarbeitungskompatibilität, obwohl Preisvolatilität vierteljährliche Reformen bei Versiegelungsschichtmischungen auslöst, um die Marge zu schützen. Biopolymere wie PLA und PHA, die zwar nur einen einstelligen Anteil ausmachen, verzeichnen einen lebhaften CAGR von 10,02 %, gestützt durch Einzelhändlerverpflichtungen zu kompostierfähigen Verpackungen. Die Marktgröße für Hochbarriere-Verpackungsfolien bei Biopolymeren ist noch begrenzt, wird aber bedeutsam, wenn eine große Süßwarenmarke Beutellinien in ganz Europa einführt und den Jahresbedarf auf 12.000 Tonnen skaliert.

Polypropylen folgt als Lösung für Heißabfüllanwendungen und Transparenz, während BOPET für die Dimensionsstabilität wichtig bleibt. EVOHs Sauerstoffbarriere unter 0,1 cc/m²/Tag sichert seinen Premium-Preispunkt selbst bei Rohstoffengpässen, da kein direkter Ersatz bei ähnlicher Dicke die Leistung erreicht. PVDC, obwohl unter Beobachtung, bleibt das Arbeitspferd in Kaffee- und Würzmittelbeuteln. Die Verwendung von Aluminiumfolie in flexiblen Laminaten geht aufgrund von Nachhaltigkeitsansprüchen zurück, überwiegt jedoch weiterhin in Retortenbeuteln für fertige Mahlzeiten, bei denen 121 °C-Sterilisationszyklen Metallleistung erfordern. Organische Beschichtungen auf Basis von mikrofibrillierten Zellulose oder Chitosan stoßen auf Interesse, da sie weniger als 1 µm Ablagerung hinzufügen und dennoch das Gesamtgewicht reduzieren, was sich gut in bestehende tiefdruckbeschichtete Produktionslinien integriert.

Nach Endverbraucherbranche: Pharmazeutika gewinnen an Fahrt

Lebensmittel- und Tiernahrungsanwendungen dominieren und absorbieren 65,12 % des Branchenumsatzes im Jahr 2025. Marktführer verlängern die Produkthaltbarkeit, um Schwund in globalen Lieferketten zu reduzieren; beispielsweise berichten Molkereiprozessoren in Indien von einer 18-prozentigen Abfallreduzierung nach dem Wechsel zu Fünfschicht-EVOH-Beuteln. Pharmazeutische und medizinische Anwendungen wachsen mit einem CAGR von 8,21 %, da biologische Injektionspräparate validierte Kühlkettenverpackungen erfordern, die den Sauerstoffgehalt unter strengen Grenzwerten halten. Der Marktanteil für Hochbarriere-Verpackungsfolien im Pharmasektor wird weiter steigen, wenn großangelegte Abfüll- und Fertigstellungslinien in North Carolina im Jahr 2026 in Betrieb gehen und jährlich 1,2 Milliarden Einzeldosis-Blister benötigen.

Die Premiumisierung von Tiernahrung treibt die Beutelnachfrage mit Reißverschlüssen und Aromabarrieren an, die die Schmackhaftigkeit für hochproteinhaltige Rezepte erhalten. Getränkeanwendungen, obwohl stabil, verzeichnen inkrementelles Wachstum durch trinkfertige Kaffeespezialitäten und Sportnahrungspulver, die Seitenfaltenbeutel einsetzen. Kosmetika wählen laminierte Tuben mit aluminiumfreien Hochbarriere-Schmelzbeschichtungsschichten, die der Migration von ätherischen Ölen widerstehen. Chemische und landwirtschaftliche Betriebsmittel nutzen Mehrwand-Barrieresäcke in Nischenanwendungen, verzeichnen jedoch aufgrund von Schüttgut-IBC-Alternativen begrenztes Wachstum.

Nach Barriereart: Organische Beschichtungen fordern metallisierte Folien heraus

Metallisierte PET- und OPP-Folien halten nach wie vor einen Anteil von 41,18 % und liefern robuste Barriereleistung zu attraktiven Konditionen, doch Einschränkungen am Ende der Lebensdauer motivieren Konsumgütermarken, klare Barrierealternativen zu erkunden. Organisch beschichtete Folien erzielen einen CAGR von 8,33 %, indem sie wasserbasierte Dispersionen einsetzen, die Flüssigkeits-, Fett- und Dampfschutzschichten erzeugen, ohne die Nachverbrauchersortierung zu behindern. Die Marktgröße für Hochbarriere-Verpackungsfolien bei organischen Beschichtungen ist klein, aber strategisch bedeutsam, da Ökolabels Ressourcen in transparente Monomaterialverpackungen investieren, die die Produktsichtbarkeit in digitalen Regalen erhalten.

Anorganisch oxidbeschichtete BOPE-Folien bieten nahezu glasartige Barriereleistung bei gleichzeitigen Recyclingvorteilen gegenüber Aluminiumfolie, obwohl ihre höheren Kosten die Masseneinführung verlangsamen. Hybridlösungen entstehen, die dünne Metallisierung mit kompostierbaren Versiegelungsmitteln kombinieren und ein Gleichgewicht zwischen Barriere und Kompostierbarkeit erreichen. Metallisierte Strukturen führen weiterhin bei Kaffee-, Snack- und Pulvergetränkesegmenten, wo Licht- und Sauerstoffempfindlichkeit eine OTR von <0,3 cc/m²/Tag bei geringen Mehrkosten erfordert. Papierbasierte Laminate mit Dispersionsbeschichtungen dringen in Süßwarenverpackungen vor und zeigen eine 45-prozentige Gewichtsreduzierung und verbesserte Reißfestigkeit, erfordern jedoch Maschinenumrüstungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Monomaterialfolien stören die Mehrschichtnorm

Die traditionelle Coextrusion mit 7 oder weniger Schichten umfasste 60,05 % des Umsatzes im Jahr 2025, da Verarbeiter den Prozess beherrschten und das Kapital vollständig amortisiert ist. Monomaterial-Barrierenfolien verzeichnen jedoch einen CAGR von 8,89 %, angetrieben durch Einzelhändlermandate, dass alle Eigenmarkenverpackungen bis 2028 recyclingfähig sein müssen. Der Markt für Hochbarriere-Verpackungsfolien erlebt eine schnelle Einführung von Blasfolien-MDO-Linien, die in der Lage sind, heruntergesteuertes BOPE herzustellen, Klarheit und Steifigkeit zu verbessern und OTR-Ziele zu erreichen, wenn sie mit EVOH- oder Nanosilika-Beschichtungen kombiniert werden.

Hochschicht-Coextrusion (9 bis 11 Schichten) wird weiterhin für Koch-in-Anwendungen und Tiefzieh-Thermoformen eingesetzt und behält ihren Anteil, wo präzise Schichtgrenzen Feuchtigkeits- und Sauerstoffgradienten modulieren. Gießfolienverfahren dominieren bei Retortenbeutel-Deckelfolien, da sie gleichmäßige Stärke und glänzende Optik bieten. Blasfolie behält Festigkeitsvorteile für Schwerlastbeutel und Schüttgutauskleidungen. Gerätehersteller wetteifern darum, Orientierungsmodule zu liefern, die auf bestehende Blasfolientürme nachrüstbar sind, und geben Verarbeitern die Flexibilität, je nach Auftragsbuch zwischen Standard- und MDO-Modi zu wechseln.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 42,31 % des Umsatzes, gestützt durch den wachsenden Konsum der Mittelschicht und einen Wechsel von starren Gläsern zu flexiblen Beuteln, der die Logistikkosten senkt. Der Vorstoß der chinesischen Regierung, 2024 2,6 Millionen Tonnen Polypropylen zu exportieren, dämpfte die Harzpreise und ermöglichte es regionalen Verarbeitern, aggressive Angebote in Exportausschreibungen zu unterbreiten, setzte sie jedoch dem Preisschaukelstuhl aus. Japans Positivliste für Lebensmittelkontaktmaterialien, die ab Juni 2025 gilt, verpflichtet Folienlieferanten, 21 Polymerklassen und 827 Additive zu qualifizieren, was die Markteinführungszeit für neue Strukturen verlängert. Südostasiens Beuteldilemma löst Innovationen bei nachfüllbaren Beuteln aus, die mit Indonesiens 30-%-Abfallreduzierungsziel bis 2029 übereinstimmen.

Der Nahe Osten und Afrika expandiert mit einem CAGR von 9,35 %, angetrieben durch Investitionen in pharmazeutische Blisterkapazitäten und verbesserte Kühlkorridore, die den Golf mit Nord- und Ostafrika verbinden. Regierungen leiten Gesundheitsbudgets in lokale Impfstoffwerks-Startups, die Mehrschicht-Kühlkettenbeutel spezifizieren, was die Nachfrage nach EVOH-reichen Strukturen ankurbelt. Energiesubventionen in Saudi-Arabien senken die Ethylenkosten und geben regionalen integrierten Produzenten die Marge, nachgelagerte Barrierenfolieninvestitionen zu unterstützen.

Nordamerika, obwohl reif, profitiert von Biologika-Abfüll- und Fertigstellungserweiterungen und Premium-Tiernahrungsformaten, die auf Mehrschichtbeutel angewiesen sind. EPR-Gesetze in Kalifornien und Oregon erheben Gebühren nach dem Recyclingindex und lenken Einzelhändler zu Monomateriallösungen. Kanadas Verbot von Einwegkunststoffen beschleunigt den Wechsel von Thermoform-Klappschalen zu wiederverschließbaren PE-Beuteln. Mexiko nutzt das USMCA, um Coextrusionsinvestitionen anzuziehen, und positioniert sich als Nearshoring-Drehscheibe.

Europa bleibt ein Vorreiter für Kreislaufwirtschaftsmandate. EPR-Gebühren von bis zu EUR 0,80 pro Kilogramm treiben die Einführung von Monomaterial-BOPE und barrierebeschichteten Papieren voran. Amcors AmFiber-Papier erhielt ein EU-Patent für hochbarriere-recycelbare Leistung, was die Abkehr von Folie validiert. Die niedrigeren Betriebskosten in Osteuropa verlocken westliche Markeninhaber, Volumen zu verlagern, doch kalte Winter testen die Folienzähigkeit und fördern schlagfestere Harze.

Südamerika verzeichnet stabiles Wachstum, gestützt auf verarbeitete Lebensmittel und Agrarexporte. Argentinien und Brasilien erleben Währungsschwankungen, die die Importharzspreisparität herausfordern und zu periodischem Ersatz von Barriereschichten durch günstigere Mischungen führen. Regionale Recycler verfügen nicht über Kapazitäten für metallisierten Schrott, aber neue chemische Recyclinganlagen in Brasilien versprechen, die Kreisläufe bis 2027 zu schließen.

Wettbewerbslandschaft

Die Marktstruktur ist fragmentiert. Die USD 8,4 Milliarden schwere Fusion von Amcor und Berry Global im April 2025 vereint 400 Werke und schafft Skaleneffekte für recycelbare Folien-Forschung und Entwicklung sowie Beschaffungshebel, der Harzpreisschwankungen dämpft.[3]Amcor, "Amcor schließt Zusammenschluss mit Berry Global ab", amcor.com Toppans USD 1,8 Milliarden schwere Übernahme des Thermoform- und Flexibelverpackungsgeschäfts von Sonoco verschafft direkten Zugang zu nordamerikanischen Lebensmittel- und Gesundheitskunden und verkürzt die Kommerzialisierungszeiten für Hochbarriere-Verpackungsfolien-Roche-Linien. Die Fusion von Novolex und Pactiv Evergreen konsolidiert flexible Lebensmitteldienstleistungsverpackungen und bietet integrierte Folienextrusion, Beutelherstellung und kompostierbare Folienanlagen.

Der strategische Fokus hat sich von reiner Kapazität auf Recyclingfähigkeitsnachweise verlagert. Marktführer investieren in MDO-Ausrüstung, lösungsmittelfreie Beschichtungsstationen und nahinfrarotdetektierbare Tinten, die EPR-Gebühren reduzieren. Mittelständische Akteure verfolgen Nischenvorteile: Europäische Start-ups vermarkten chitosanbeschichtetes BOPE für Premium-Schokoladenriegel; asiatische Spezialisten führen hochsauerstoffbarriere-Wärmeschrumpfhülsen für Milch-PET-Flaschen ein. Patentanmeldungen konzentrieren sich auf NIR-detektierbare Beschichtungen und biobasierte Verbindungsharze, wie durch jüngste Lumineszenzlackarbeiten für digitale Fälschungssicherheit dokumentiert.

Der Zugang zu Rohstoffen bestimmt die Wettbewerbspositionierung. Integrierte Harzhersteller wie ExxonMobil und Dow nutzen die interne Ethylenproduktion, um Preisschwankungen auszugleichen. Verarbeiter ohne Rückwärtsintegration schließen Partnerschaften durch langfristige Abnahmeverträge oder vertikale Deals; beispielsweise liefern nahöstliche Polymergiganten EVOH-Mischungen an europäische Coextrudierer im Rahmen von Fünfjahres-Kostenplus-Formeln. Nachhaltigkeitsnachweise beeinflussen nun die Beschaffung, wobei globale Konsumgüterunternehmen mehrjährige Rahmenverträge an Folienhersteller vergeben, die einen Monomaterialgehalt von ≥95 % und bestätigte Recyclingfähigkeit am Bordstein nachweisen können.

Branchenführer im Bereich Hochbarriere-Verpackungsfolien

-

Amcor plc

-

Cosmo Films Limited

-

Celplast Metallized Products Limited

-

Glenroy, Inc.

-

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Toppan vereinbarte die Übernahme des Thermoform- und Flexibelverpackungsgeschäfts von Sonoco für USD 1,8 Milliarden, um die Hochbarrierenfolienkapazität zu stärken.

- Oktober 2024: Klöckner Pentaplast veröffentlichte kp FlexiFlow recycelbare PE- und PP-Barriereverpackungen, die das Verpackungsgewicht um 75 % reduzieren und eine Liniengeschwindigkeit von 120 ppm erreichen.

- Mai 2024: Plastchim-T erwarb Manucor S.p.A. und erhöhte die BOPP-Kapazität auf 200.000 Tonnen und erweiterte die EMEA-Reichweite.

- Januar 2024: Mold-Tek Packaging eröffnete drei indische Werke und fügte 5.500 MTA Kapazität für pharmazeutische Barrierebehälter hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Hochbarrierefolien als flexible ein- oder mehrschichtige Polymerfolien, die so konzipiert sind, dass Sauerstoff, Wasserdampf, Aromen und Licht unterhalb dokumentierter Grenzwerte gehalten werden, wodurch Lebensmittel-, Getränke-, Pharma- und Körperpflegeverpackungen länger stabil bleiben.

Ausschluss aus dem Geltungsbereich: Starre Laminate, eigenständige Aluminiumfolien sowie handelsübliche Streck- oder Schrumpffolien sind nicht Gegenstand unserer Betrachtung.

Segmentierungsübersicht

-

Nach Verpackungsprodukt

- Beutel und Tüten

- Standbodenbeutel

- Schalen-Deckelfolien

- Thermoformfolien

- Streck- und Schrumpffolie

- Blister-Basisfolie

- Fließverpackungen und Beutelchen

- Vakuumhautverpackungen

-

Nach Material

- Polyethylen (LDPE, HDPE, MDO-PE)

- Polypropylen (BOPP, CPP)

- Biaxial orientiertes Polyethylenterephthalat (BOPET)

- Ethylen-Vinylalkohol-Copolymer (EVOH)

- Polyamid

- Aluminiumfolie

- Polyvinylidenchlorid (PVDC)

- Biopolymere (PLA, PHA)

- Sonstiges Material

-

Nach Endverbraucherbranche

-

Lebensmittel und Tiernahrung

- Fleisch und Meeresfrüchte

- Milchprodukte und Käse

- Snacks und Süßwaren

- Getränke

- Pharmazeutika und Medizin

- Körperpflege und Kosmetik

- Elektronik

- Landwirtschaft und Chemikalien

-

Lebensmittel und Tiernahrung

-

Nach Barriereart

- Metallisierte Folien

- Klare Hochbarriere-Folien

- Organisch beschichtete Folien

- Anorganische Oxidfolien

-

Nach Technologie

- Mehrschicht-Coextrusion (≤7 Schichten)

- Hochschicht-Coextrusion (>7 Schichten)

- Monomaterial-Barrierenfolien

- Sonstige Technologie

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- ASEAN

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Kenia

- Übriges Afrika

-

Naher Osten

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Verarbeitern, Harzherstellern und großen Markeninhabern in Nordamerika, Europa und Asien gesprochen. Ihre Angaben zu durchschnittlichen Verkaufspreisen, Linienauslastungen und dem Tempo des Wandels hin zu recycelbaren Monomaterial-Designs haben Lücken geschlossen, die durch Sekundärrecherchen offen geblieben waren.

Desk Research

Wir haben die Handelscodes der Vereinten Nationen (UN Comtrade) für mehrschichtige PE- und PP-Folien mit den Produktionsindizes von Eurostat und den USDA-Kühlkettenstatistiken verknüpft und diese Signale anschließend mit Erkenntnissen der Flexible Packaging Association, PlasticsEurope und des Institute of Packaging Professionals abgeglichen. Unternehmens-10-Ks, finanzielle Momentaufnahmen von D&B Hoovers, Patentzeitleisten von Questel sowie Preisbenachrichtigungen von Dow Jones Factiva halfen Mordor-Analysten dabei, neue Kapazitätsstarts und Harzschwankungen zu kartieren. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Datensätze flossen in Querprüfungen ein.

Anschließend haben wir staatliche Wasserdampfdurchlässigkeitsnormen und Vorgaben zum Recyclatanteil in zehn Volkswirtschaften überlagert, um nicht adressierbaren Bedarf auszugrenzen, während Volza-Versanddaten den Anteil von MDO-PE-Exporten aufzeigten, die bereits Barrierebeschichtungen aufweisen.

Marktgröße & Prognose

Ein Top-down-Modell rekonstruiert die globale Nachfrage aus den Strömen HS-392062 und HS-392190 und bewertet diese mit regionsspezifischen ASPs, die in Gesprächen ermittelt wurden. Aggregierte Verarbeitungsumsätze aus Stichproben sowie Beutelproduktionsmengen dienen als Bottom-up-Plausibilitätsprüfungen. Zu den wesentlichen Treibern zählen die Durchdringung von Retortenbeuteln, der Ausbau von Kühlkettenkorridoren, neue Coextrusionslinien, Harspreisentwicklungen, sich verändernde EPR-Zeitpläne sowie die Akzeptanz von Monomaterialien. Wir projizieren diese bis 2030 mittels multivariater Regression und ARIMA, gefolgt von einer Szenarioanalyse für Harzschwankungen.

Datenvalidierung & Aktualisierungszyklus

Analysten führen Varianzprüfungen gegen Verarbeitungsauslastungs- und Exportdaten durch, leiten Anomalien zur Überprüfung durch erfahrene Mitarbeiter weiter und geben erst dann ihre Freigabe. Berichte werden jährlich aktualisiert; wesentliche Schocks lösen Zwischenüberarbeitungen aus, und eine abschließende Prüfung erfolgt vor der Auslieferung.

Warum Mordors Hochbarrierefolien-Basislinie Verlässlichkeit beansprucht

Veröffentlichte Werte weichen häufig voneinander ab, da jeder Herausgeber seinen eigenen Geltungsbereich, seine eigene Preisstaffelung und seinen eigenen Aktualisierungsrhythmus anwendet.

Gemäß Mordor Intelligence gewährleisten unsere disziplinierte Abgrenzung und die Dual-Path-Validierung, dass die Zahlen reproduzierbar und ausgewogen sind. Wesentliche Ursachen für Abweichungen bei anderen Anbietern sind die Einbeziehung mittlerer Barrierestufen, die Einrechnung von Folien in die Gesamtwerte, die Verwendung pauschaler globaler ASPs oder die Nutzung veralteter Tonnagefaktoren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,65 Mrd. (2025) | Mordor Intelligence | - |

| USD 35,80 Mrd. (2024) | Regionale Unternehmensberatung A | Fügt mittlere Barrierestufen und Folien hinzu, kaum Primärprüfungen |

| USD 34,10 Mrd. (2023) | Globale Unternehmensberatung B | Versandtonnage × pauschaler ASP, keine Anpassung für Recyclatanteil |

| USD 22,16 Mrd. (2024) | Branchenjournal C | Vermischt starre Laminate, unklarer Geltungsbereich |

Kurz gesagt: Wir legen jede Annahme offen, aktualisieren die Daten jährlich und verknüpfen die Zahlen mit öffentlichen Codes oder Erstgesprächen, wodurch Entscheidungsträgern eine verlässliche Basislinie für strategische Maßnahmen zur Verfügung steht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hochbarriere-Verpackungsfolien?

Der Markt für Hochbarriere-Verpackungsfolien erreichte im Jahr 2026 USD 1,77 Milliarden und wird bis 2031 voraussichtlich auf USD 2,52 Milliarden bei einem CAGR von 7,34 % ansteigen.

Welche Region führt den Markt für Hochbarriere-Verpackungsfolien an?

Asien-Pazifik dominiert mit 42,31 % des Umsatzes im Jahr 2025 dank der raschen Umstellung von Starrbehältern auf flexible Beutel.

Warum gewinnen Monomaterialfolien an Boden?

Einzelhändler und Regulierungsbehörden erheben EPR-Gebühren auf nicht recycelbare Verpackungen, sodass Marken Monomaterial-MDO-PE- oder BOPE-Strukturen einsetzen, die den Richtlinien für das Recycling am Bordstein entsprechen und gleichzeitig die Barriereleistung erhalten.

Welches Verpackungsproduktsegment wächst am schnellsten?

Vakuumhautverpackungen verzeichnen bis 2031 einen CAGR von 9,43 %, da sie die gekühlte Haltbarkeit verlängern und die Produktsichtbarkeit verbessern, was Frischfleisch- und Meeresfrüchtelieferanten zugute kommt.

Was hemmt das Marktwachstum?

Volatile Polyethylen- und Polypropylenpreise sowie ein drohender Versorgungsengpass bei PVDC- und EVOH-Harzen nach 2027 schaffen Kosten- und Beschaffungsherausforderungen für Verarbeiter.

Wie reagieren führende Unternehmen auf den Nachhaltigkeitsdruck?

Unternehmen investieren in MDO-Linien, lösungsmittelfreie organische Beschichtungen und NIR-detektierbare Tinten, während Fusionen wie Amcor-Berry Global Skaleneffekte schaffen, um die Einführung recycelbarer Barrierentechnologien zu finanzieren.

Seite zuletzt aktualisiert am: