Marktgröße und Marktanteil für Polypropylen-Verpackungsfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

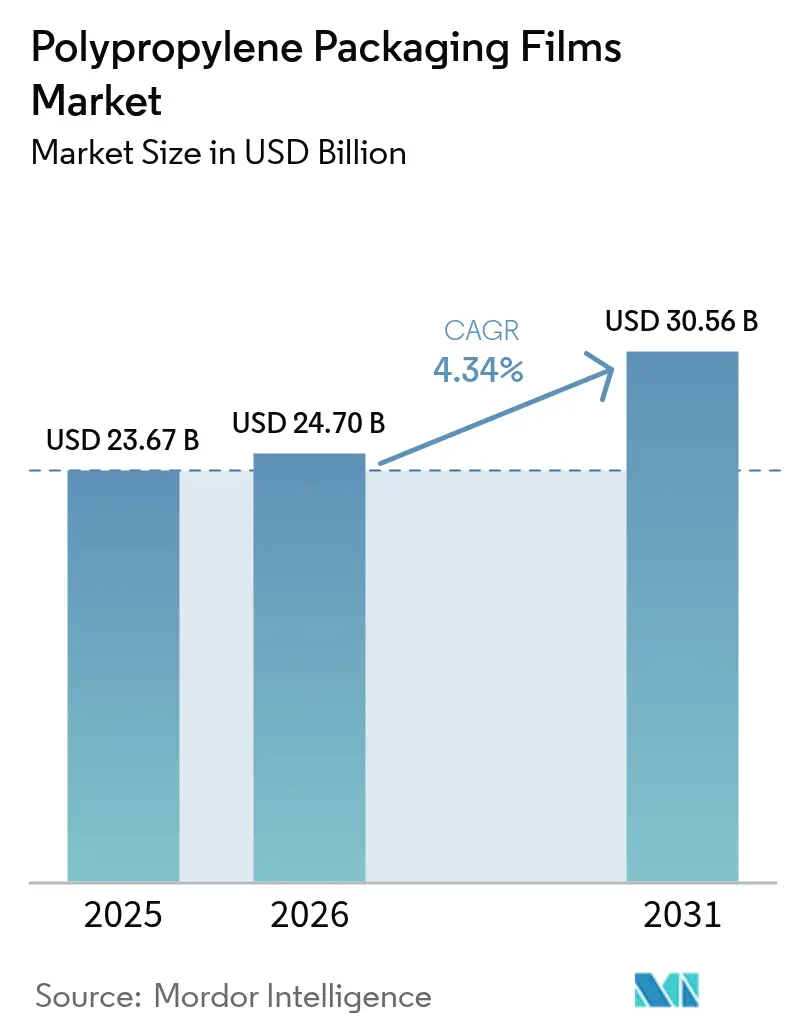

| Marktgröße (2026) | 24.70 Milliarden US-Dollar |

| Marktgröße (2031) | 30.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

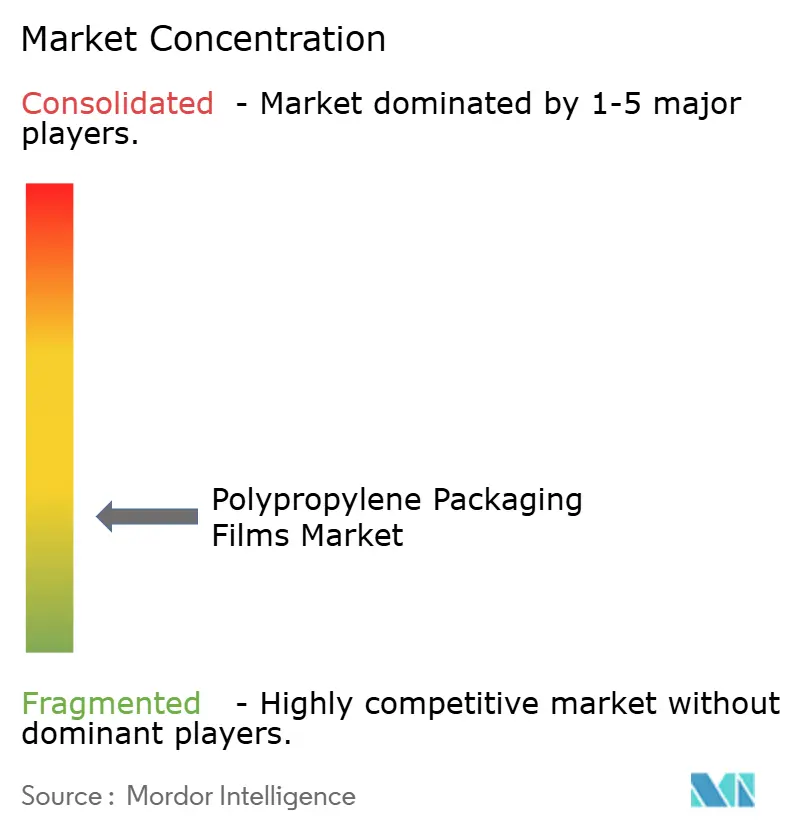

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polypropylen-Verpackungsfolien von Mordor Intelligence

Die Marktgröße für Polypropylen-Verpackungsfolien wird im Jahr 2026 auf 24,7 Milliarden USD geschätzt, ausgehend von einem Wert von 23,67 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 30,56 Milliarden USD zeigen, mit einer Wachstumsrate von 4,34 % CAGR über den Zeitraum 2026–2031. Das Wachstum wird durch das Engagement der Markeninhaber für recycelbare Monomaterial-Laminate, regulatorischen Druck in Europa und Nordamerika sowie die schnellere kommerzielle Einführung von chemisch recycelten Polypropylenharzen vorangetrieben. Hersteller erweitern die Kapazitäten in Südostasien, senken die durchschnittlichen globalen Folienpreise und stützen die Nachfrage aus kostenempfindlichen Anwendungen. Die Volatilität bei Rohstoffen bleibt ein Gegenwind, dennoch ersetzen Verarbeiter weiterhin starre Formate durch flexible Lösungen, die Logistikkosten und CO₂-Fußabdrücke reduzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Folientyp führte BOPP mit einem Marktanteil von 65,58 % am Markt für Polypropylen-Verpackungsfolien im Jahr 2025, während CPP bis 2031 mit der schnellsten CAGR von 6,87 % wachsen soll.

- Nach Verpackungsformat hielten Einwickler und Außenverpackungen einen Anteil von 27,92 % an der Marktgröße für Polypropylen-Verpackungsfolien im Jahr 2025; Etiketten und Selbstklebebänder sollen bis 2031 mit einer CAGR von 7,83 % wachsen.

- Nach Endverbrauchsbranche entfielen Lebensmittelanwendungen auf 40,94 % der Marktgröße für Polypropylen-Verpackungsfolien im Jahr 2025; Pharmazie und Gesundheitswesen soll bis 2031 eine CAGR von 6,17 % erzielen.

- Nach Geografie dominierte Asien-Pazifik mit 43,71 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 6,23 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Polypropylen-Verpackungsfolien

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltige Verlagerung von starren zu flexiblen Formaten | +1.2% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage der Markeninhaber nach recyclingfähigen Monomaterial-Laminaten | +0.8% | Europa und Nordamerika vorrangig, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Retorten-CPP als Ersatz für mehrschichtige Hochbarriere-Strukturen | +0.6% | Global, mit Schwerpunkt auf entwickelten Lebensmittelmärkten | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt hochklare Einwickelfolien an | +0.7% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Kapazitätserweiterungen in Südostasien senken Folienpreise | +0.5% | Kern Asien-Pazifik, Ausstrahlungseffekte auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von PP-Harzen aus chemischem Recycling | +0.4% | Zunächst Nordamerika und Europa, dann globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltige Verlagerung von starren zu flexiblen Formaten

Da flexible Polypropylenfolien das Verpackungsgewicht im Vergleich zu starren Kunststoffen um bis zu 75 % reduzieren, helfen sie Markeinhabern, Frachtmissionen und Materialkosten zu senken. Das kp FlexiFlow-Sortiment von Klöckner Pentaplast liefert recyclingfähige Fließverpackungsstrukturen mit einem Polypropylenanteil von mehr als 93 % und veranschaulicht damit die Leistungsgleichheit mit herkömmlichen Formaten bei gleichzeitiger Unterstützung der Kreislaufwirtschaft.[1]Klöckner Pentaplast, „kp bringt das beste Duo recyclingfähiger Barriere-Fließverpackungsfolien auf den Markt”, kpfilms.com Multinationale Konzerne setzen auf Nachfüllbeutel für Haushalts- und Körperpflegeprodukte und senken so die Quellenreduzierungsgebühren im Rahmen der Regelungen zur Erweiterten Herstellerverantwortung. Folienhersteller nutzen dünnere Schichten und höhere Anteile an post-consumer-recycelten Harzen, ohne die Stichfestigkeit zu beeinträchtigen, und festigen so die Rolle von Polypropylen als leichte Alternative in E-Commerce- und Einzelhandelskanälen.

Nachfrage der Markeninhaber nach recyclingfähigen Monomaterial-Laminaten

Die Monomaterial-Laminate auf Polypropylenbasis von DNP erfüllen die CEFLEX-Designrichtlinien und ermöglichen Hochgeschwindigkeits-Form-Fill-Seal-Abläufe, während sie in bestehende Recyclingströme eingehen.[2]DNP-Gruppe, „Monomaterial-Verpackungen von DNP”, global.dnp Die Ziele der Europäischen Verpackungs- und Verpackungsabfallverordnung beschleunigen die Einführung und veranlassen Saica Flex, zu 100 % recyclingfähige Lösungen zu entwickeln, die 5 % zertifizierten Post-Consumer-Anteil enthalten. Fortschritte bei Barrierebeschichtungen wie ORMOCER und neue Acrylchemien erzielen Sauerstoffdurchlässigkeitsraten unter 0,1 cm³/m²·Tag·bar und erfüllen so die Anforderungen an Haltbarkeit und Recyclingfähigkeit. Markeninhaber akzeptieren geringe Kostenaufschläge, um ihre Kreislaufwirtschaftsziele für 2030 zu erreichen, und beschleunigen so die schnelle Substitution von Verbundfolien aus gemischten Materialien und Aluminiumfolie.

Retorten-CPP als Ersatz für mehrschichtige Hochbarriere-Strukturen

Retorten-CPP von Polyplex hält Sterilisationszyklen bei 135 °C über 30 Minuten stand und gewährleistet die Siegelintegrität, sodass Hersteller von Fertigmahlzeiten von komplexen PET/Aluminium/PP-Laminaten auf Einmaterial-Verpackungsströme umsteigen können.[3]Polyplex Corporation Ltd., „Retort”, polyplex.com Neue Copolymer-Architekturen erhöhen die Flexibilität, lösen Sprödheitsprobleme und erweitern den Einsatz in Thunfischbeuteln, Nassfutter für Haustiere und Babynahrung. Metallisierte CPP-Varianten erzielen nun Wasserdampfdurchlässigkeitsraten unter 0,4 g/m²·Tag und eliminieren so zusätzliche Barriereschichten sowie eine Reduzierung der Laminatdicke um bis zu 15 %. Regulatorische Maßnahmen, die nicht recyclingfähige Strukturen mit Sanktionen belegen, beschleunigen die weitere Verbreitung von CPP.

E-Commerce-Boom treibt hochklare Einwickelfolien an

Online-Lebensmittel- und Elektronikkanäle steigern die Nachfrage nach transparenten Einwickelfolien, die optische Attraktivität mit Abriebfestigkeit verbinden. Die Ausgaben Indiens für E-Commerce-Verpackungen sollen sich zwischen 2019 und 2025 mehr als verdoppeln, wobei flexible Folien Transportschäden minimieren. [4]Internationales Geschäftsportal, „Die indische Verpackungsindustrie reitet auf der E-Commerce-Welle”, ibef.orgVerarbeiter entwickeln BOPP-Qualitäten mit einem Glanzgrad über 90 GU und einem Trübungswert unter 2 %, die dabei die Reißfestigkeit für automatisierte Einwickellinien beibehalten. Die Einführung von Einwickelfolien erstreckt sich auch auf Frischprodukte und Bäckereibeutel, wo visuelle Qualität Online-Käufern Frische signalisiert. Hochklare Folien unterstützen auch bedruckte Markenbotschaften, die den Strapazen der Zustellung auf der letzten Meile standhalten.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Propylen- und Naphtha-Rohstoffpreisen | -0.9% | Global, mit höchster Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende PET- und PE-Monomaterial-Barrierefoli-Substitute | -0.6% | Europa und Nordamerika vorrangig | Mittelfristig (2–4 Jahre) |

| Handelsstörungen durch Kohlenstoff-Grenzausgleichszölle | -0.4% | Handelskorridore Südostasien–EU | Mittelfristig (2–4 Jahre) |

| Kosten der Einhaltung der Erweiterten Herstellerverantwortung | -0.3% | Europa vorrangig, Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Propylen- und Naphtha-Rohstoffpreisen

Polymerqualitäts-Propylen stieg Anfang 2025 um 4–5 Cent/lb, nachdem Raffinerieschließungen das Angebot verknappten und die Margen der Verarbeiter drückten. Südasiatische Rafia-Qualitäten kletterten auf 970–990 USD/t und spiegelten geopolitischen Druck auf Rohöl-Benchmarks wider. Folienhersteller haben Schwierigkeiten, Aufschläge bei handelsüblichen Snack-Einwickelfolien weiterzugeben, was einige regionale Abpacker dazu veranlasst, weniger volatile Polyethylenfolien zu erproben. Anhaltende Unsicherheit erschwert jährliche Lieferausschreibungen und schreckt Kapitalinvestitionen in neue Orientierungslinien ab.

Wachsende PET- und PE-Monomaterial-Barrierefoli-Substitute

Recyclingfähige Vollpolyethylen-Barrierebeutel mit einem Polyethylengehalt von >95 % weisen Sauerstoffbarrieren auf, die einst ausschließlich Polypropylen vorbehalten waren, und verschärfen den Wettbewerb bei Kaffee und Würzmitteln. PET verfügt über eine robuste Flasche-zu-Flasche-Infrastruktur und spricht Getränkemarken an, die hohe Post-Consumer-Anteile anstreben. Kostenkonvergenz und überlegene Klarheit des Recyclats bewegen mehrere nordamerikanische Körperpflegemarken dazu, ihre Substratauswahl zu überdenken. Polypropylenlieferanten begegnen dem mit verbesserten Barrierebeschichtungen und der Finanzierung chemischer Recycling-Start-ups, dennoch hält der Substitutionsdruck in Premium-Nischen an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Folientyp: BOPP-Dominanz durch CPP-Innovation herausgefordert

BOPP führte den Markt für Polypropylen-Verpackungsfolien mit einem Anteil von 65,58 % im Jahr 2025 an und spiegelt die breite Einführung in Snack-, Bäckerei- und Tabak-Einwickelfolien wider. Beschichtete BOPP-Qualitäten mit Acryl- oder PVDC-Schichten verlängern die Haltbarkeit bei Süßwaren und behalten dabei Vorteile der geringen Dichte. Cosmo Films betreibt eine Kapazität von 196.000 t/J, die den globalen Vertrieb unterstützt und die Versorgungssicherheit von BOPP stärkt. Das Volumen fließt auch aus neuen südostasiatischen Linien, die die Lieferkosten in preisempfindliche afrikanische Märkte senken.

CPP verzeichnete die schnellste prognostizierte CAGR von 6,87 %, angetrieben durch Retortenbeutel und metallisierte Snackeinwickler. Mitsuis RXC-22-Gussfolie versiegelt bei niedrigeren Temperaturen und reduziert den Energieverbrauch bei Hochgeschwindigkeits-Form-Fill-Seal-Maschinen. Spezial-CPP konkurriert in der medizinischen Verpackung, wo Klarheit, chemische Beständigkeit und Gamma-Sterilisationstoleranz wichtig sind. Die Marktgröße für Polypropylen-Verpackungsfolien für CPP soll parallel zur Nachfrage nach Monomaterial-Beutellaminaten, die Recyclingströme erleichtern, wachsen. Andere Nischenqualitäten, darunter atmungsaktive mikroporöse Folien für Frischprodukte, erschließen zusätzliche Erlöse, indem sie spezifische Feuchtigkeits- und Gasaustauschanforderungen erfüllen.

Nach Verpackungsformat: E-Commerce treibt Etiketten-Innovation an

Einwickler und Außenverpackungen behielten 2025 einen Marktanteil von 27,92 % am Markt für Polypropylen-Verpackungsfolien und dienten als Standardschutz für Süßwaren-Multipacks, Frischprodukt-Tabletts und CDs. Markeninhaber verwischen die Grenze zwischen Schutz und Markenführung, indem sie QR-Codes aufdrucken, die auf Produktechtheitsprüfungen verlinken. Gleichzeitig verzeichnen Etiketten und Selbstklebebänder eine erwartete CAGR von 7,83 % und übertreffen andere Formate, da E-Retailer Fulfillment-Center automatisieren. Ultrahochklare BOPP-Etikettenware ermöglicht durchsichtige Darstellungen auf Körperpflegeflaschen und stärkt die Regalabhebung für Premium-Shampoos.

Beutel gewinnen an Bedeutung bei Suppen, Soßen und Trockenmischungen aufgrund des verbesserten Verbraucherkomforts. Deckelfolien profitieren von mikrowellengerechten Fertiggerichten und integrieren Anti-Beschlag-Beschichtungen, die Kondensation vom Sichtfenster fernhalten. Die Marktgröße für Polypropylen-Verpackungsfolien bei Beuteln und Standbeuteln profitiert vom pandemiebedingten Anstieg von Einzelportionen, insbesondere im schnell drehenden Konsumgütersektor Asiens. Blister- und Streifenpackungen bleiben eine Nische, sind aber im Pharmabereich verteidigungsfähig; Polypropylen gewährleistet Feuchtigkeitsschutz und erfüllt die Biokompatibilitätsanforderungen der ISO 10993 für Medizingerätekomponenten.

Nach Endverbrauchsbranche: Gesundheitswesen beschleunigt sich bei Lebensmitteldominanz

Lebensmittel behielten 2025 mit 40,94 % der Marktgröße für Polypropylen-Verpackungsfolien ihre führende Stellung und reichten von Muffins bis hin zu gefrorenem Meeresfrüchten. Hochklare BOPP stabilisiert Aromaverbindungen und unterstützt lebendigen Rückdruck und fördert damit die Markenwiedererkennung in überfüllten Regalen. Atmungsaktive TPX-Spezialfolien verlängern die Haltbarkeit von Frischprodukten durch ausgewogenen CO₂- und O₂-Austausch. Snackhersteller reduzieren auch die Foliendicke um 8–10 %, was Materialkosten senkt, ohne die Maschinentauglichkeit zu beeinträchtigen.

Pharmazeutische und Gesundheitswesen-Segmente sollen mit einer CAGR von 6,17 % wachsen, angetrieben durch strengere Sterilitätsanforderungen und alternde Bevölkerungsgruppen. LyondellBasells Purell-Qualitäten bieten vorqualifizierte Compliance-Dossiers und vereinfachen Wirkstoffdatei-Einreichungen für Blister- und IV-Beutelverarbeiter. Die chemische Beständigkeit von Polypropylen übertrifft PVC bei aggressiven topischen Salben und fördert so Umstellungen. Körperpflegeprodukte nutzen glänzende BOPP für einschichtige Tuben, die aufrecht in Einzelhandelsregalen stehen, während industrielle Anwendungen wie Düngemittelsackeinlagen die Zugfestigkeit und Feuchtigkeitsbarriere von Polypropylen schätzen.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 43,71 % des globalen Umsatzes und soll bis 2031 eine CAGR von 6,23 % erzielen. Chinas prognostizierter Polypropylenpexport-Pool von 2,6 Millionen Tonnen sichert ein reichliches Angebot an Folienharzen. Indonesiens nationaler Bedarf von 5,2 Millionen t übersteigt die Inlandskapazität von 2,4 Millionen t, was Importe erforderlich macht, selbst wenn Antidumpingzölle auf regionale Lieferanten abzielen. Der Neustart von Vietnams Long-Son-Cracker Ende 2025 wird 400.000 t/J Polypropylen hinzufügen, Defizite verringern und regionale nachgelagerte Verarbeiter unterstützen. Kostenwettbewerbsfähige Arbeitskräfte und eine wachsende Mittelschicht stützen eine robuste Nachfrage in den schnell drehenden Konsumgüter-, Pharma- und Elektronik-Lieferketten.

Europa bleibt ein Technologieführer trotz bescheidenem Mengenwachstum. Erweiterte-Herstellerverantwortung-Gebühren variieren nun nach Recyclingfähigkeit und drängen Marken zu Monomaterial-Polypropylenlösungen. Der bevorstehende Kohlenstoff-Grenzausgleichsmechanismus kann Meldepflichten und implizite Kohlenstoffkosten für importierte Folien auferlegen und möglicherweise die Preisvorteile Südostasiens erodieren. Europäische Verarbeiter investieren in fortschrittliche Entfärbungs- und lösungsmittelbasierte Recyclinganlagen zur Schließung von Materialkreisläufen, während Ineos die Recyclingkunststoffproduktion an seinem französischen Cracker hochfährt, um die EU-PPWR-Vorgaben zu erfüllen.

Nordamerika profitiert von hohen Lebensmittelsicherheitsstandards und tiefer E-Commerce-Durchdringung, kämpft aber mit rohstoffgebundenen Kostenschwankungen. PureCycles Ohio-Anlage produziert nun 107 Millionen Pfund/J ultrarein recyceltes Polypropylen und beliefert Verarbeiter, die FDA-konformes Recyclatmaterial benötigen. US-Polypropylenimporte beliefen sich 2021 auf 789,2 Millionen USD und zeigen die Abhängigkeit von ausländischen Monomeren, wenn inländische Cracker Polyethylenderivaten den Vorrang geben. Investitionen in Pilotlinien für chemisches Recycling beschleunigen sich, da staatliche Gesetzgebung Recyclatanteile für flexible Verpackungen festlegt.

Wettbewerbslandschaft

Der Markt für Polypropylen-Verpackungsfolien ist fragmentiert. Große Akteure streben vertikale Integration an, um die Harzversorgung zu sichern und die Einführung von Recyclatmaterial zu beschleunigen. Cosmo Films nutzt die globale Führungsposition bei Thermolaminaten, um beschichtete BOPP an aufstrebende Snackmarken zu verkaufen und Skaleneffekte aufrechtzuerhalten. SRF Limiteds Bestellung eines dritten BOBST EXPERT K5-Metallisierers belegt den Kapitalaufwand, der erforderlich ist, um hochbarriere-klare Folien anzubieten, die den Anforderungen sauerstoffempfindlicher Lebensmittel gerecht werden.

Strategische Allianzen konzentrieren sich auf den Zugang zu recycelten Rohstoffen. Amcors Absichtserklärung mit NOVA Chemicals sichert mechanisch recyceltes Polyethylen für Folienmischungen, die bis 2030 Ziele von 30 % Post-Consumer-Anteil erreichen müssen. Hersteller prüfen auch biobasierte Wege; Braskems US-Machbarkeitsstudie zu kohlenstoffnegativem Polypropylen würde Verarbeiter beliefern, die geringe CO₂-Fußabdrücke für Premiumprodukte anstreben. Kleinere asiatische Verarbeiter konsolidieren sich – Plastchim-Ts Übernahme von Manucor erhöht die kombinierte BOPP-Tonnage auf über 200.000 t und ermöglicht wettbewerbsfähige Preise für EMEA-Snack-Kunden.

Fortschrittliche Recyclingtechnologien dienen als Wettbewerbsdifferenziatoren. Honeywell hat Evertis seine neueste lösungsmittelbasierte Barrierefoli-Recyclinglizenz erteilt und erleichtert so die Kreislaufwirtschaft für pharmazeutische Verpackungen bei gleichzeitiger Einhaltung strenger Reinheitsstandards. Innovatoren, die metallisiertes Polypropylen anbieten, das sich in wässrigen Medien delaminiert, gewinnen an Bedeutung, da Verarbeiter die Aluminiumbarriere erhalten und gleichzeitig das Recycling erleichtern möchten. Insgesamt intensiviert sich der Wettbewerb um nachhaltige Leistungsmerkmale und nicht nur um den Preis.

Marktführer in der Branche für Polypropylen-Verpackungsfolien

Jindal Poly Films Ltd

CCL Industries (Innovia Films)

Cosmo Films Ltd.

SRF Limited

Plastchim-T

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Amcor und Berry Global kündigten eine Fusion im Wert von 8,4 Milliarden USD in Form eines reinen Aktientauschs an, die ihre BOPP-, CPP- und Spezialfolien-Assets bündeln und den weltweit größten Lieferanten von Polypropylen-Verpackungsfolien bilden wird.

- Oktober 2024: Klöckner Pentaplast führte kp FlexiFlow EH 155 R und kp FlexiFlow PH 255 R Fließverpackungsfolien mit 93 % Polypropylenanteil ein, die das Verpackungsgewicht im Vergleich zu vergleichbaren starren Formaten um bis zu 75 % reduzieren.

- September 2024: SRF Limited bestellte einen dritten BOBST EXPERT K5-Metallisierer für sein Werk in Rayong, Thailand, und erweitert damit die Kapazität für hochbarriere-BOPP-Folien für Snack- und Süßwarenkunden.

- Mai 2024: Bulgariens Plastchim-T erwarb den italienischen BOPP-Hersteller Manucor und fügte damit eine jährliche Kapazität von 200.000 t orientierter Polypropylenfolie hinzu, was die Versorgung in Europa, dem Nahen Osten und Afrika stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Polypropylen-Verpackungsfolien als den Verkauf von flexiblen Folien, die aus homopolymerem oder copolymerem Polypropylen hergestellt werden, einschließlich biaxial orientierter (BOPP) und gegossener (CPP) Qualitäten, die in Rollenform an Verarbeiter für Umhüllungen, Überverpackungen, Beutel, Etiketten, Deckel und Blisterverpackungen in den Bereichen Lebensmittel, Getränke, Pharmazeutika, Körperpflege und Industrie geliefert werden.

Ausschluss des Geltungsbereichs: Folien, die in erster Linie zum Mulchen in der Landwirtschaft bestimmt sind, industrielle Trennfolien oder starre, thermoformbare Folien werden nicht in den Einnahmenpool einbezogen.

Überblick über die Segmentierung

- Nach Folientyp

- Biaxial orientierte Polypropylenfolie (BOPP)

- Beschichtete BOPP (PVDC, Acryl, EVOH)

- Unbeschichtete BOPP

- Chloriertes Polypropylen (CPP)-Folie

- Universell einsetzbare CPP

- Retorten-CPP

- Metallisiertes CPP

- Andere Polypropylen (PP)-Verpackungsfolien

- Biaxial orientierte Polypropylenfolie (BOPP)

- Nach Verpackungsformat

- Einwickler und Außenverpackungen

- Etiketten und Selbstklebebänder

- Beutel und Standbeutel

- Deckel- und Fließverpackungsfolien

- Blister- und Streifenpackungen

- Nach Endverbrauchsbranche

- Lebensmittel

- Bäckerei und Süßwaren

- Snacks und Frühstückscerealien

- Frischprodukte

- Fleisch, Geflügel und Meeresfrüchte

- Molkereiprodukte

- Getränke

- Alkoholfrei

- Abgefülltes Wasser

- Kohlensäurehaltige Getränke

- Säfte

- Andere alkoholfreie Getränke

- Alkoholisch

- Bier

- Spirituosen

- Andere alkoholische Getränke

- Alkoholfrei

- Pharmazie und Gesundheitswesen

- Körperpflege und Kosmetik

- Industrie

- Andere Endverbrauchsbranchen

- Lebensmittel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Restlicher Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Restlicher Naher Osten

- Afrika

- Südafrika

- Kenia

- Restliches Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch Interviews und Umfragen mit Verarbeitern, Harzlieferanten, Verpackungseinkäufern und regionalen Handelsvertretern im asiatisch-pazifischen Raum, in Nordamerika und Europa konnten wir die Import- und Exportströme, die durchschnittlichen Verkaufspreise und die sich abzeichnende Nachfrage nach Monomaterial-Laminaten validieren, die durch Sekundärdaten nicht vollständig erfasst werden konnten.

Desk Research

Wir haben Basisdaten aus offenen Statistikportalen wie UN Comtrade, Eurostat Prodcom und dem DataWeb der U.S. ITC entnommen, die Tonnagen und Zollwerte für PP-Folien nach HS-Codes auflisten. Veröffentlichungen von Fachverbänden wie der Flexible Packaging Association und PlasticsEurope, Fachzeitschriften mit Peer-Review zu Barriereeigenschaften und 10-K-Filings von Unternehmen lieferten Umrechnungsverhältnisse, Anlagenkapazitäten und Preiskontrollpunkte. Abonnementdatenbanken wie D&B Hoovers und Dow Jones Factiva halfen uns, den Umsatzmix und die regionale Verteilung der führenden Hersteller zu überprüfen. Die genannten Quellen sind indikativ; viele zusätzliche öffentliche und kostenpflichtige Referenzen unterstützten die Suche nach Fakten und Gegenkontrollen.

Marktgrößenbestimmung und -prognose

Eine Top-down-Erstellung beginnt mit der BOPP- und CPP-Produktion und dem Nettohandel auf Länderebene, um den sichtbaren Verbrauch zu rekonstruieren. Dies wird mit stichprobenartigen Bottom-up-Prüfungen der Verkäufe von Verarbeitern und des typischen ASP-Volumens zur Feinabstimmung der Gesamtzahlen abgeglichen. Schlüsselvariablen wie die Vertragspreise für Propylen, die Produktion im Lebensmitteleinzelhandel, das Wachstum von Paketen im elektronischen Handel, der Folienmix und die Verbreitung von Laminaten beeinflussen die historischen Reihen. Eine multivariate Regression, die mit einer Szenarioanalyse für die Volatilität von Rohstoffen getestet wurde, prognostiziert die Nachfrage bis 2030, während die Lücken in den Konverter-Roll-ups mit gleitenden Dreijahresdurchschnitten geglättet werden.

Zyklus der Datenvalidierung und -aktualisierung

Analysten überprüfen die Abweichungen anhand von externen Sendungsverfolgern und öffentlichen Gewinnmitteilungen; atypische Schwankungen führen zu einer erneuten Kontaktaufnahme vor der Freigabe. Unsere Modelle werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn Rohstoffpreisschocks oder regulatorische Änderungen die Aussichten wesentlich verändern.

Warum Mordors Polypropylen-Verpackungsfolien Baseline das Vertrauen der Käufer genießen

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Folienstärken wählen, starre Folien kombinieren oder aggressive Preisleitern anwenden.

Zu den wichtigsten Faktoren, die diese Lücke verursachen, gehören: a) einige Herausgeber fassen starre PP-Folien und landwirtschaftliche Stretchfolien zu "Verpackungen" zusammen, was die Gesamtzahlen in die Höhe treibt; b) andere gehen von der Nachfrage nach Harzen aus, ohne die Ausbeuteverluste der Verarbeiter zu überprüfen; c) Aktualisierungskadenzen, die länger sind als unsere, verpassen die schnellen Kapazitätserweiterungen in Asien, die unsere Analysten vierteljährlich verfolgen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 23,67 MRD. USD (2025) | Mordor Intelligence | - |

| USD 31,94 B (2024) | Globale Unternehmensberatung A | Umfasst starre PP-Folien und Schrumpfetiketten, verwendet einheitliche ASP-Erhöhung in allen Regionen |

| USD 32,61 B (2024) | Industrieforschung B | Ableitung der Gesamtzahlen aus der Harznachfrage, begrenzte Triangulation mit Konverterverkäufen |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Umfang, die rechtzeitige Aktualisierung und die marktübergreifende Verfolgung von Variablen den Entscheidungsträgern eine ausgewogene, transparente Basislinie bietet, die sie mit Zuversicht zurückverfolgen und wiedergeben können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Polypropylen-Verpackungsfolien?

Der Markt erzielte 2026 einen Umsatz von 24,7 Milliarden USD und soll bis 2031 einen Wert von 30,56 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach Polypropylen-Verpackungsfolien an?

Asien-Pazifik hält 43,71 % des globalen Umsatzes und ist mit einer prognostizierten CAGR von 6,23 % bis 2031 auch die am schnellsten wachsende Region.

Warum wachsen Cast-Polypropylen (CPP)-Folien schneller als BOPP?

CPP profitiert von Retorten-Innovationen, die es Lebensmittelmarken ermöglichen, auf Monomaterial-Beutel umzusteigen, die Hochtemperatur-Sterilisierung standhalten, und erzielt damit eine CAGR von 6,87 %.

Wie beeinflussen Nachhaltigkeitsvorschriften die Marktdynamik?

Erweiterte-Herstellerverantwortung-Gebühren in der EU und der bevorstehende Kohlenstoff-Grenzausgleichsmechanismus drängen Verarbeiter zu recyclingfähigen Monomaterial-Laminaten und lokaler Beschaffung von recyceltem Material.

Welche Auswirkung hat die Rohstoffvolatilität auf die Folienpreisgestaltung?

Unberechenbare Propylen- und Naphtha-Kosten erhöhen den kurzfristigen Margenddruck; die Preise für Polymerqualitäts-Propylen stiegen Anfang 2025 um 4–5 Cent/Pfund und veranlassten einige Anwender, PET- oder PE-Alternativen zu erkunden.

Welcher Endverbrauchssektor zeigt das höchste Wachstumspotenzial?

Pharmazeutische und Gesundheitswesen-Verpackungen sollen mit einer CAGR von 6,17 % wachsen, bedingt durch die Nachfrage nach medizinischen Polypropylenfolien, die Sterilitäts- und Regulierungsstandards erfüllen.

Seite zuletzt aktualisiert am: