Bio Shampoo Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 5.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bio Shampoo Marktanalyse von Mordor Intelligence

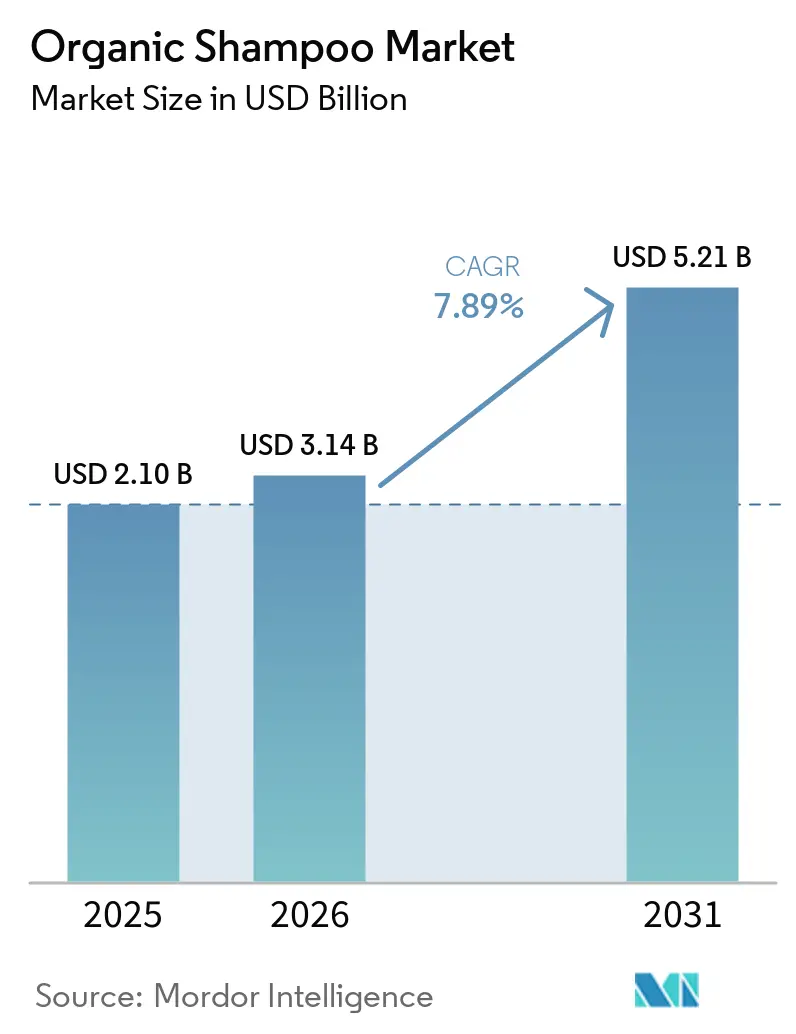

Die Marktgröße für Bio Shampoo wird voraussichtlich von USD 2,10 Milliarden im Jahr 2025 und USD 3,14 Milliarden im Jahr 2026 auf USD 5,21 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 7,89 % verzeichnen. Die Präferenzen der Verbraucher haben sich von bloßen „natürlichen” Versprechen hin zu klinisch belegten Vorteilen für die Kopfhautgesundheit verschoben, da die regulatorische Kontrolle der Inhaltsstoffangaben in wichtigen Volkswirtschaften zunimmt. Die Handelsspannen im Einzelhandel werden weiter neu kalibriert, da Direktvertriebskanäle (DTC) und die Abschaffung der US-amerikanischen De-minimis-Ausnahmeregelung informelle Importe einschränken und zertifizierte inländische Volumina steigern. Die Preisspreizung nimmt zu: Massenlinien behalten die Volumenführerschaft, doch Premium-SKUs mit COSMOS- oder USDA-Zertifizierung übertreffen diese, da wohlhabende Haushalte Haarpflege als Wellness-Ausgabe betrachten. Auch die Formatwahl entwickelt sich weiter; flüssige Produkte dominieren nach wie vor, aber Trocken- und Festvarianten gewinnen angesichts wassersparender Lebensstile an Bedeutung. Strategische Chancen begünstigen daher Marken, die therapeutische Positionierung mit nachfüllbaren oder wasserlosen Abgabesystemen verbinden und gleichzeitig eine digitale Nähe zu den Verbrauchern aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

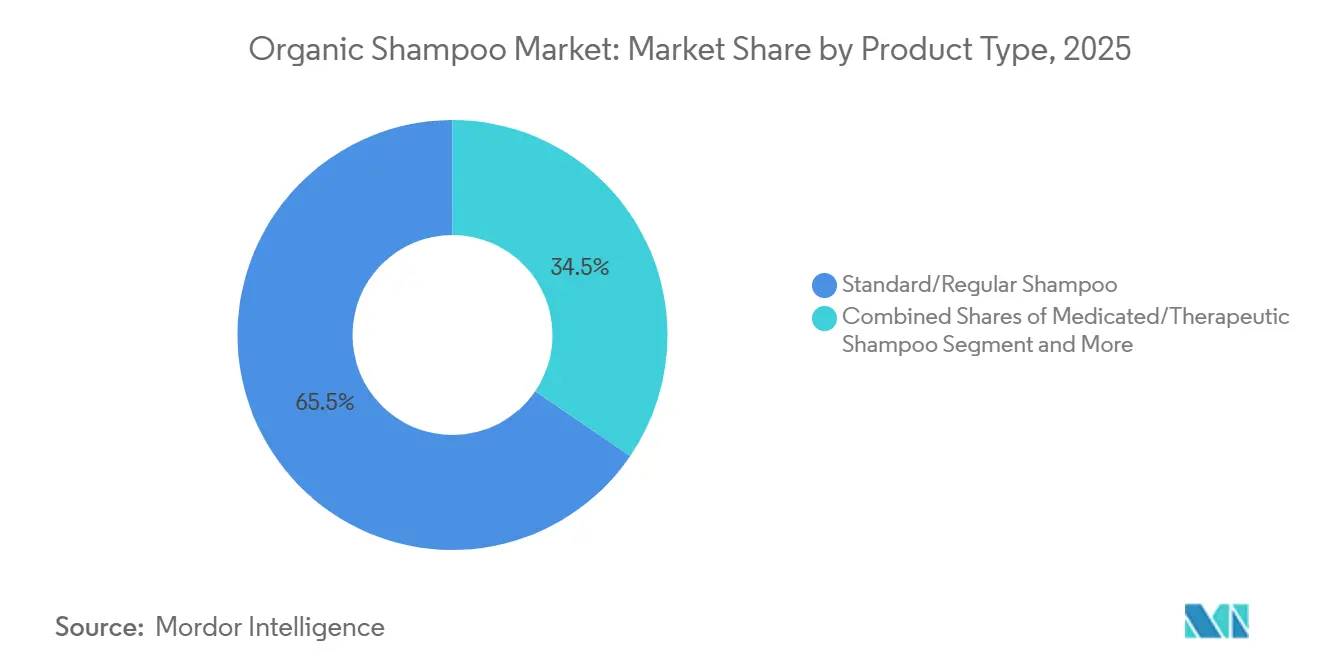

- Nach Produkttyp entfielen 65,48 % des Umsatzes im Jahr 2025 auf Standard-/Regulärformulierungen, während medizinische Linien mit einem CAGR von 9,65 % bis 2031 am schnellsten wachsen.

- Nach Form hielten Flüssigprodukte 80,22 % des Volumens im Jahr 2025, während Trockenformate mit einem CAGR von 9,62 % expandieren.

- Nach Preissegment entfiel das Massenmarktsegment auf 68,23 % des Umsatzes im Jahr 2025, während Premium-Angebote voraussichtlich mit einem CAGR von 9,13 % wachsen werden.

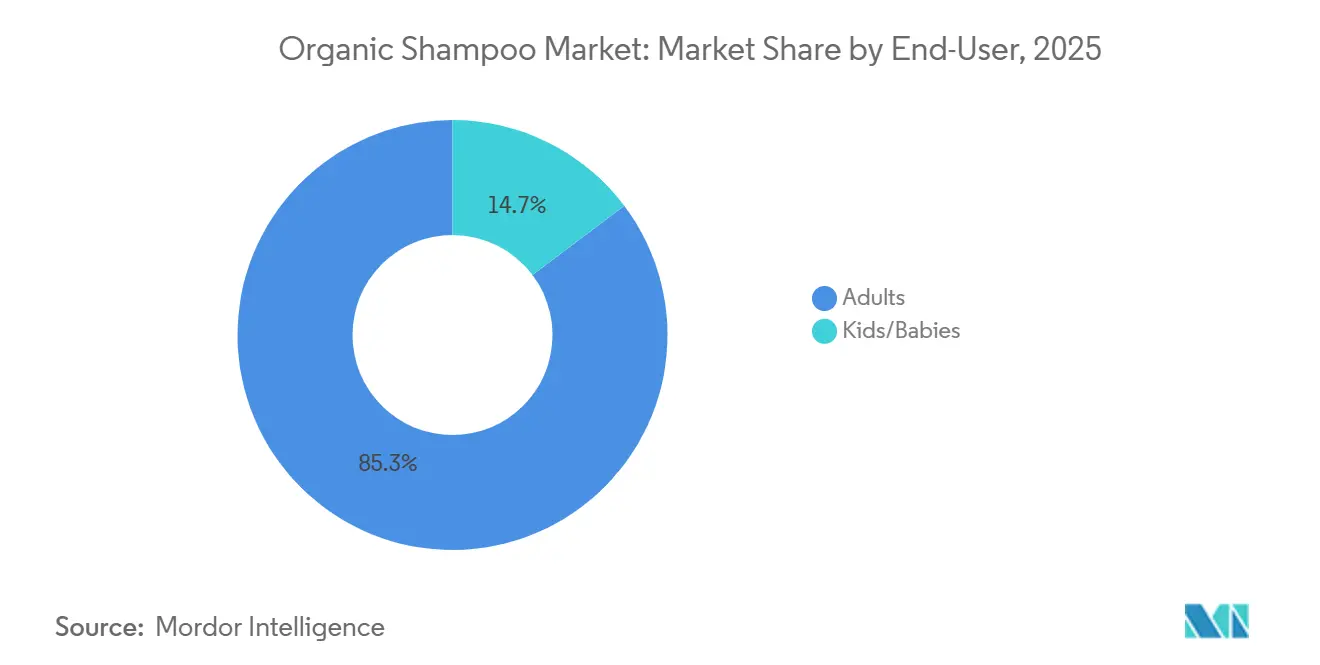

- Nach Endverbraucher dominierten Erwachsene mit einem Anteil von 85,26 % im Jahr 2025, während das Kinder-/Babysegment bis 2031 einen CAGR von 8,76 % verzeichnen soll.

- Nach Vertriebskanal führten Schönheits- und Gesundheitsgeschäfte im Jahr 2025 mit einem Anteil von 43,28 %, doch der Online-Einzelhandel wird der strukturelle Gewinner sein und mit einem CAGR von 9,11 % wachsen.

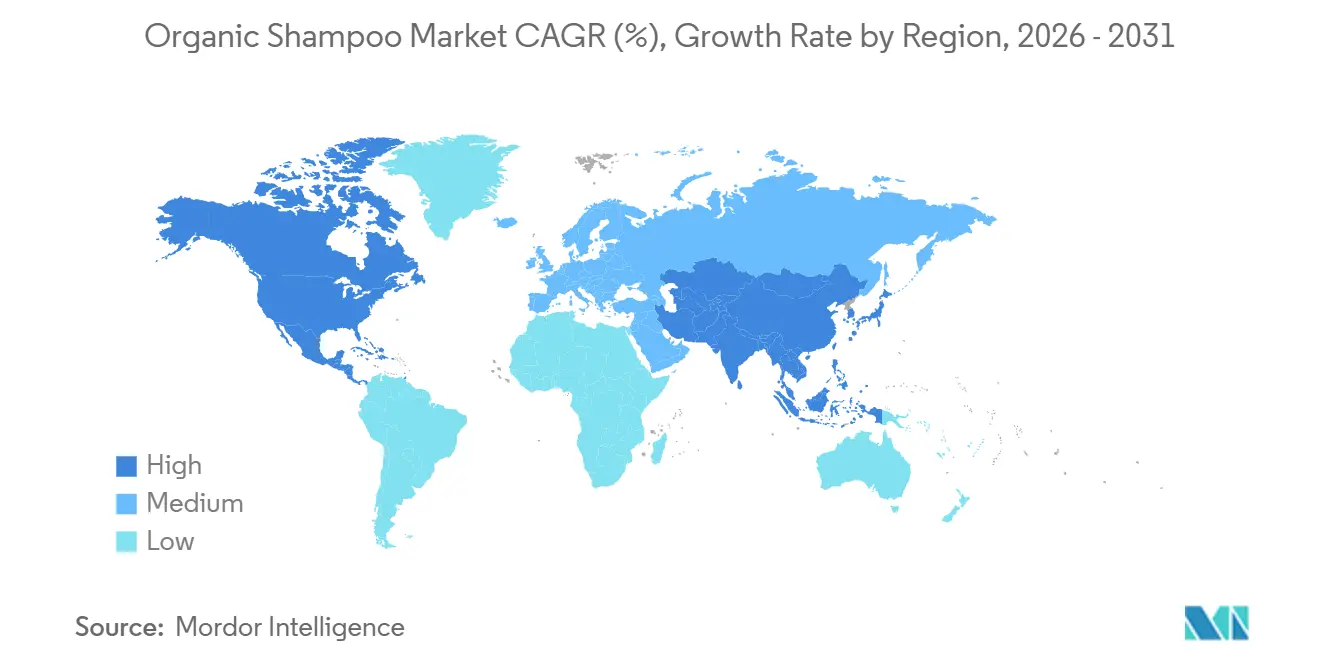

- Nach Geografie erzielte Nordamerika 38,27 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich die schnellste regionale Expansion mit einem CAGR von 8,12 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bio Shampoo Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trend zur sauberen Schönheit treibt Verbraucherpräferenzen an | +1.8% | Global, mit Nordamerika und Europa als führenden Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Produktpersonalisierung | +1.3% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Starker Einfluss von Social-Media-Plattformen | +1.5% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf nachhaltige Verpackungslösungen | +1.2% | Europa als Kern, Ausbreitung nach Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Innovation bei Produktformulierungen | +1.4% | Global, mit Forschung und Entwicklung konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung der Produktverfügbarkeit und Einzelhandelsnetzwerke | +0.9% | Asiatisch-pazifischer Raum, Südamerika, aufstrebende MEA-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zur sauberen Schönheit treibt Verbraucherpräferenzen an

Der regulatorische Schwung beschleunigt die Akzeptanz sauberer Schönheit über das Verbrauchersentiment hinaus. Der MoCRA-Rahmen der FDA, der im Dezember 2022 in Kraft trat und sich durch 2024–2026 erweiterte, verpflichtet Kosmetikhersteller nun zur Registrierung von Einrichtungen, zur Meldung unerwünschter Ereignisse und zur Offenlegung von Duftstoffallergen – eine Abkehr vom bisherigen freiwilligen Regime[1]Quelle: U.S. Food & Drug Administration, „Modernisierungsgesetz zur Kosmetikregulierung”, fda.gov. Dieser Wandel zwingt Marken dazu, synthetische Konservierungsstoffe und nicht deklarierte Duftstoffverbindungen zu ersetzen, was die Leistungslücke zwischen Bio- und konventionellen Shampoos verringert. Parallel dazu erstattet das USDA-Programm zur Kostenteilung bei Bio-Zertifizierung 75 % der Zertifizierungskosten bis zu USD 750 jährlich, was die Hürde für Kleinproduzenten zum Eintritt in das zertifiziert-biologische Segment senkt. Social-Media-Plattformen verstärken die Überprüfung von Inhaltsstoffen; eine Studie aus dem Jahr 2024 unter indischen Verbrauchern ergab, dass 68 % Produktformulierungen auf Instagram und TikTok recherchieren, bevor sie einen Kauf tätigen, und 54 % Sulfate und Parabene aktiv aufgrund von Influencer-Empfehlungen meiden. Der COSMOS-Standard Europas, der vorschreibt, dass 95 % der pflanzlichen Inhaltsstoffe biologisch sein müssen, wird von nordamerikanischen Einzelhändlern zunehmend als De-facto-Qualitätsmaßstab herangezogen, selbst in Märkten ohne formelle COSMOS-Anerkennung. Diese grenzüberschreitende regulatorische Konvergenz erhöht die Mindestanforderungen dafür, was als sauber

gilt, und zwingt rückständige Marken dazu, entweder in Neuformulierungen zu investieren oder Regalfläche an zertifizierte Wettbewerber abzutreten.

Steigende Nachfrage nach Produktpersonalisierung

Personalisierung in der Haarpflege hat sich von Marketingrhetorik zur operativen Realität entwickelt, angetrieben durch Fortschritte bei KI-gestützten Diagnosetools und modularen Formulierungsplattformen. Mehrere Marken bieten mittlerweile Heimkopfhautanalyse-Kits an, die pH-Wert, Talggehalt und Mikrobiomzusammensetzung messen und dann algorithmisch Inhaltsstoffmischungen empfehlen, die auf individuelle Profile zugeschnitten sind. Dieser Wandel ist wirtschaftlich tragfähig, da Auftragshersteller flexible Chargengrößen übernommen haben und die Mindestbestellmengen von 10.000 Einheiten im Jahr 2020 auf 1.000 Einheiten im Jahr 2025 gesunken sind, was Marken ermöglicht, Dutzende von SKU-Varianten ohne prohibitives Lagerrisiko anzubieten. Das Bio-Segment profitiert überproportional, da natürliche Inhaltsstoffbibliotheken (z. B. ayurvedische Kräuter, kaltgepresste Öle, botanische Extrakte) sich für modulares Mischen eignen. Im Gegensatz dazu erfordern synthetische Formulierungen oft feste Verhältnisse zur Aufrechterhaltung der Stabilität. Direktvertriebsabonnementmodelle monetarisieren die Personalisierung weiter: Die mittleren Bruttomargen für Beauty-DTC-Marken erreichten 2025 69 %, verglichen mit 45 % für Großhandelskanäle, da Abonnenten höhere Stückpreise im Austausch für kuratierte Erlebnisse tolerieren. Regulatorische Rahmenbedingungen wie die DSGVO der EU und der CCPA Kaliforniens legen Marken, die biometrische oder gesundheitsbezogene Informationen erheben, Datenschutzpflichten auf, aber die Compliance-Kosten werden durch den Anstieg des Customer Lifetime Value ausgeglichen – personalisierte Haarpflegeabonnements weisen eine um 30 % niedrigere Abwanderungsrate auf als generische Angebote.

Starker Einfluss von Social-Media-Plattformen

Social Media hat sich von einem Entdeckungskanal zu einer Transaktionsschicht entwickelt, wobei Plattformen native Checkout-Abläufe integrieren, die den Weg von Inhalten zum Kauf verkürzen. TikTok Shop, das 2023 in den Vereinigten Staaten eingeführt und 2024–2025 global ausgeweitet wurde, ermöglicht es Erstellern, Produkte direkt in Videos zu verlinken, und Bio-Haarpflegemarken berichten von Konversionsraten, die 2–3 Mal höher sind als im traditionellen E-Commerce. Der Algorithmus von Instagram priorisiert Videoinhalte mit hohem Engagement und belohnt Marken, die in nutzergenerierte Inhaltskampagnen investieren; eine Analyse aus dem Jahr 2024 ergab, dass Beiträge mit Kundentestimonials 4,2 Mal mehr Engagement erzeugen als markenproduzierte Inhalte. Mikro-Influencer (10.000–100.000 Follower) verlangen niedrigere Sponsoringgebühren als Makro-Influencer, liefern jedoch vergleichbare Konversionsraten in Nischenkategorien wie organische Körperpflege, was sie zu kosteneffizienten Alternativen zur traditionellen Werbung macht. Die regulatorische Kontrolle nimmt zu: Die Bundeshandelskommission aktualisierte ihre Empfehlungsrichtlinien im Jahr 2024, um eine ausdrückliche Offenlegung wesentlicher Verbindungen zwischen Marken und Influencern zu verlangen, und Verstöße können Bußgelder von bis zu USD 50.000 pro Verstoß nach sich ziehen[2]Quelle: Bundeshandelskommission. „Aktualisierte Empfehlungs- und Testimonial-Richtlinien.” ftc.gov.. Trotz dieser Leitplanken bleiben Social-Media-Plattformen der primäre Entdeckungsmechanismus für Verbraucher unter 35 Jahren, und Marken, die keine aktive Präsenz aufrechterhalten, riskieren Unsichtbarkeit in einer Kategorie, in der Kaufentscheidungen zunehmend durch Peer-Validierung statt durch Einzelhändlerempfehlungen getrieben werden.

Erweiterung der Produktverfügbarkeit und Einzelhandelsnetzwerke

Die Einzelhandelsexpansion in Schwellenmärkten übertrifft die Infrastrukturentwicklung und schafft sowohl Chancen als auch Reibungspunkte. In Indien macht der organisierte Einzelhandel (Supermärkte, Verbrauchermärkte, Fachhandelsketten) nur 12 % des gesamten Einzelhandelsumsatzes aus, doch die E-Commerce-Durchdringung in Schönheit und Körperpflege erreichte 2025 18 % und übersprang damit den traditionellen stationären Ausbau. Diese Dynamik begünstigt Bio-Haarpflegemarken, die mit E-Commerce-Plattformen (Amazon, Flipkart, Nykaa) zusammenarbeiten können, um Städte der zweiten und dritten Kategorie zu erreichen, ohne in physische Vertriebsnetzwerke zu investieren. In China ermöglicht der grenzüberschreitende E-Commerce-Kanal, der durch Freihandelszonen in Shanghai, Hangzhou und Guangzhou ermöglicht wird, ausländischen Marken den Direktverkauf an Verbraucher ohne formelle Importlizenzen und umgeht damit den 18–24-monatigen Registrierungsprozess, der für den konventionellen Einzelhandel erforderlich ist. Dieser Kanal steht jedoch unter regulatorischer Überprüfung; die Generalverwaltung des Zolls kündigte 2024 an, die Produktsicherheitsinspektionen für grenzüberschreitende Sendungen zu verschärfen, was den Markteintritt kleinerer Bio-Marken potenziell verlangsamen könnte. In Lateinamerika erweitern Schönheits- und Gesundheitsgeschäfte (z. B. Drogasil in Brasilien, Farmacity in Argentinien) ihr Bio-SKU-Sortiment als Reaktion auf die Verbrauchernachfrage, aber die Importzölle auf Fertigwaren bleiben hoch (15–35 % je nach Land), was lokale Auftragsproduktion begünstigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein von gefälschten und minderwertigen Produkten | -0.7% | Global, mit Konzentration im asiatisch-pazifischen Raum und MEA | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch synthetische Shampoo-Alternativen | -0.9% | Global, insbesondere Massenmarktsegmente | Mittelfristig (2–4 Jahre) |

| Komplexität bei Zertifizierungs- und Compliance-Prozessen | -0.6% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Kosten im Zusammenhang mit Produkten | -0.8% | Schwellenmärkte in asiatisch-pazifischem Raum, Südamerika, MEA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein von gefälschten und minderwertigen Produkten

Gefälschte Bio Shampoos untergraben den Markenwert und das Verbrauchervertrauen, wobei Durchsetzungsdaten das Ausmaß des Problems offenbaren. Der US-amerikanische Zoll- und Grenzschutz berichtete 2024, dass 31 % aller abgefangenen gefälschten Waren in die Kategorie Gesundheit und Schönheit fielen, und die Behörde beschlagnahmte im Haushaltsjahr 2024 allein gefälschte Körperpflegeprodukte im Wert von über USD 50 Millionen[3]Quelle: U.S. Customs & Border Protection, „Durchsetzungsstatistiken”, cbp.gov. Die Abschaffung der De-minimis-Ausnahmeregelung im April 2025, die zuvor Sendungen unter USD 800 von formellen Einreiseverfahren befreite, hat das Volumen nicht zertifizierter Produkte, die in die Vereinigten Staaten gelangen, reduziert, aber Fälscher haben sich angepasst, indem sie Sendungen falsch etikettieren oder Waren über Drittländer leiten. Die Datenbank für kosmetische Produktlisten der FDA, die 2024 im Rahmen von MoCRA eingeführt wurde, soll die Rückverfolgbarkeit verbessern, aber die Einhaltung bleibt bis 2026 freiwillig, was eine Lücke hinterlässt, die Fälscher ausnutzen. In asiatisch-pazifischen Märkten ist die Durchsetzung schwächer; eine Studie aus dem Jahr 2025 über E-Commerce-Plattformen in Indien und Indonesien ergab, dass 22 % der „Bio”-Shampoo-Angebote keine überprüfbare Zertifizierung aufwiesen und 14 % verbotene Inhaltsstoffe wie Formaldehyd freisetzende Konservierungsstoffe enthielten.

Intensiver Wettbewerb durch synthetische Shampoo-Alternativen

Synthetische Shampoos behalten Kosten- und Leistungsvorteile, mit denen Bio-Formulierungen bei Massenmarktpreisen nur schwer mithalten können. Konventionelle Tenside wie Natriumlaurylsulfat (SLS) liefern überlegene Schaumbildung und Reinigungseffizienz zu einem Zehntel der Kosten pflanzlicher Alternativen wie Coco-Glucosid oder Decyl-Glucosid, was es synthetischen Marken ermöglicht, Bio-Konkurrenten beim Regalpreis um 30–50 % zu unterbieten. Silikone (z. B. Dimethicon, Cyclomethicon) sorgen für sofortige Glätte und Glanz, die Bio-Öle ohne mehrfaches Ausspülen nicht replizieren können – eine Leistungslücke, die für Verbraucher wichtig ist, die Bequemlichkeit über Inhaltsstoffreinheit stellen. Große Konsumgüterunternehmen (Procter & Gamble, Unilever, L'Oréal) nutzen Skaleneffekte, um in Marketingbudgets zu investieren, die die von Bio-Spezialisten bei weitem übersteigen; allein P&Gs Marke Pantene gab 2025 schätzungsweise USD 200 Millionen für globale Werbung aus und schuf damit eine Top-of-Mind-Bekanntheit, mit der Bio-Marken nicht mithalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Therapeutische Varianten übertreffen Kernangebote

Standard-Shampoos machten 65,48 % des Marktvolumens im Jahr 2025 aus, was ihre breite Attraktivität und starken Vertriebsnetzwerke widerspiegelt. Medizinische Formulierungen wachsen jedoch mit einem CAGR von 9,65 % bis 2031 schnell – dem schnellsten unter den Produkttypen. Dieser Wandel verdeutlicht veränderte Verbraucherprioritäten, wobei Haarpflege zunehmend mit der Kopfhautgesundheit statt mit Ästhetik verknüpft wird. Anti-Schuppen- und Kopfhautreparatur-Shampoos adressieren spezifische Probleme wie Schuppenbildung und Reizungen, verfügen jedoch nicht über das klinische Branding medizinischer Produkte. Die Kategorie „Sonstige”, einschließlich farbschützender, volumengebender und lockenformender Produkte, bedient Nischenbedürfnisse, liegt aber beim Wachstum hinter therapeutischen Linien zurück. Medizinische Shampoos profitieren von der Integration von Dermatologie und Kosmetik, mit Inhaltsstoffen wie Ketoconazol, Zinkpyrithion und Salicylsäure – einst nur auf Rezept erhältlich –, die nun in rezeptfreien Bio-Formulierungen enthalten sind und Wirksamkeit mit Clean-Label-Attraktivität verbinden.

Die Mikrobiom-Revolution gestaltet das therapeutische Branding neu. Eine Studie aus dem Jahr 2024 verknüpfte bakterielle Ungleichgewichte mit seborrhoischer Dermatitis und androgenetischer Alopezie, was Marken dazu veranlasste, Prä- und Postbiotika aufzunehmen, um die Kopfhautflora zu balancieren und die Hautbarriere zu schützen. Dieser wissenschaftliche Ansatz unterscheidet medizinische Bio-Produkte von generischen „natürlichen” Versprechen und spricht Verbraucher an, die nachgewiesene Ergebnisse suchen. Regulatorische Rahmenbedingungen unterstützen ebenfalls therapeutische Innovationen. Das Monographiesystem der FDA erlaubt es, bestimmte Wirkstoffe wie Steinkohlenteer und Selensulfid ohne vorherige Marktzulassung zu vermarkten, was die Einführung medizinischer Bio-Produkte beschleunigt. Standard-Shampoos konkurrieren dagegen über Preis und Markenbekanntheit, was die Differenzierung einschränkt. Anti-Schuppen-Produkte sehen sich einer Kommodifizierung gegenüber, da Inhaltsstoffe wie Zinkpyrithion und Piroctone Olamin weit verbreitet werden, während die Kategorie „Sonstige” in kleine Mikrosegmente fragmentiert bleibt, die jeweils zu unbedeutend sind, um erhebliche Forschungs- und Entwicklungsinvestitionen zu rechtfertigen.

Nach Form: Trockenformate gewinnen inmitten wasserloser Trends an Bedeutung

Im Jahr 2025 machten flüssige Shampoos 80,22 % des Marktes aus, angetrieben durch etablierte Verbrauchergewohnheiten und Produktionssysteme. Trockenformate wachsen jedoch mit einem CAGR von 9,62 % bis 2031, da wasserlose Routinen an Popularität gewinnen. Trockenshampoos, erhältlich als Pulver oder Aerosole, absorbieren Talg ohne Ausspülen und sprechen beschäftigte Verbraucher und Reisende an. Feste Shampoo-Riegel eliminieren Kunststoffverpackungen und reduzieren das Versandgewicht um 80 %, was mit Nachhaltigkeitszielen übereinstimmt. Flüssige Formate schneiden immer noch besser ab, spülen sauber aus, verteilen sich gleichmäßig und unterstützen eine breitere Palette von Wirkstoffen wie botanische Extrakte und ätherische Öle. Fortschritte in der Mikroverkapselung helfen jedoch dabei, flüchtige Verbindungen in Pulverform zu stabilisieren und die Lücke zu verringern.

Trockenformate bieten erhebliche Umweltvorteile. Eine 250-ml-Flüssigshampoo-Flasche wiegt etwa 300 Gramm (einschließlich Wasser und Verpackung), während ein 60-Gramm-Festriegel gleichwertige Wäschen ermöglicht, was die Transportemissionen um 75 % reduziert und Einwegkunststoffe eliminiert. Die EU-Revision der Verpackungs- und Verpackungsabfallrichtlinie aus dem Jahr 2024 ermutigt Marken, konzentrierte oder feste Formate einzuführen, indem Gebühren auf Kunststoffbehälter erhoben werden. Die Verbraucherakzeptanz wächst: Eine Umfrage aus dem Jahr 2025 zeigte, dass 42 % der europäischen Verbraucher feste Shampoo-Riegel ausprobiert hatten, gegenüber 28 % im Jahr 2023, wobei 68 % positive Erfahrungen berichteten. Trockenshampoos stehen vor Herausforderungen wie Rückstandsaufbau und Kopfhautreizungen durch übermäßigen Gebrauch, aber Marken begegnen diesen mit feineren Partikeln und ölabsorbierenden Tonen wie Kaolin und Bentonit. Flüssige Formate werden kurzfristig dominieren, aber Trockenvarianten gewinnen an Dynamik, da der Nachhaltigkeitsdruck wächst und Formulierungsherausforderungen gelöst werden.

Nach Preissegment: Premium-Tier expandiert trotz wirtschaftlicher Gegenwind

Im Jahr 2025 machten Massenmarktangebote 68,23 % des Umsatzes aus, angetrieben durch preissensible Haushalte und umfangreiche Einzelhandelsverteilung. Gleichzeitig wachsen Premium-Produkte mit einem CAGR von 9,13 % bis 2031, was eine Spaltung im Verbraucherausgabeverhalten widerspiegelt. Premium-Bio Shampoos, die zu USD 15–30 pro Flasche angeboten werden, rechtfertigen ihre Kosten durch Zertifizierungen (USDA Organic, COSMOS), exotische Inhaltsstoffe wie Arganöl und Markennarrative, die handwerkliche Produktion oder soziale Wirkung betonen. Massenmarkt-Bio Shampoos, die zu USD 6–12 angeboten werden, priorisieren Erschwinglichkeit, indem sie auf „natürliche” Versprechen statt auf vollständige Bio-Zertifizierung setzen. Das Wachstum des Premium-Segments unterstreicht einen breiteren Trend: Wohlhabende Verbraucher geben zunehmend für wahrgenommene gesündere oder nachhaltige Produkte aus, trotz Inflation in anderen Kategorien.

Direktvertriebskanäle (DTC) treiben das Premium-Wachstum voran, indem sie Margen erhalten, die typischerweise an Einzelhändler verloren gehen. Im Jahr 2025 berichteten Beauty-DTC-Marken von mittleren Bruttomargen von 69 %, verglichen mit 45 % für den Großhandel, was größere Investitionen in die Kundengewinnung bei gleichzeitiger Rentabilität ermöglicht. Abonnementmodelle stärken die Premium-Positionierung, da Verbraucher, die für wiederkehrende Lieferungen zahlen, höhere Preise für Bequemlichkeit und Personalisierung akzeptieren. Abonnement-Schönheitsprodukte weisen auch Abwanderungsraten auf, die 30 % niedriger sind als bei Einmalkäufen. Massenmarktmarken hingegen sind auf Regalvisibilität und Aktionen angewiesen, was das Margenwachstum einschränkt. Private-Label-Bio-Produkte, die zwischen Massenmarkt und Premium angesiedelt sind, entstehen, verfügen jedoch nicht über den Markenwert und das Storytelling, das Premium-Loyalität antreibt. Während das Massensegment beim Volumen führen wird, signalisiert das schnellere Wachstum des Premium-Tiers eine klare Spaltung in den Wertversprechen der Bio-Kategorie.

Nach Endverbraucher: Kinder-/Babysegment beschleunigt sich aufgrund des Sicherheitsfokus

Im Jahr 2025 repräsentierten Erwachsene 85,26 % des Endverbrauchervolumens aufgrund ihrer größeren Bevölkerung und ihres höheren Pro-Kopf-Verbrauchs. Das Kinder-/Babysegment soll jedoch mit einem CAGR von 8,76 % bis 2031 wachsen, angetrieben durch steigende elterliche Sicherheitsbedenken. Eltern bevorzugen zunehmend duftstofffreie, pH-neutrale Formulierungen, um Reizungsrisiken zu minimieren. Eine britische Studie aus dem Jahr 2024 ergab, dass 72 % der Eltern aktiv nach Produkten suchen, die als „hypoallergen” oder „dermatologisch getestet” für ihre Kinder gekennzeichnet sind. Bio-Zertifizierung wird oft als Sicherheitsindikator angesehen, obwohl USDA- und COSMOS-Standards Allergenität oder Toxikologie nicht spezifisch ansprechen. Regulatorische Unterstützung hilft diesem Segment ebenfalls: Die EU-Kosmetikverordnung (EG) Nr. 1223/2009 begrenzt bestimmte Konservierungsstoffe und Duftstoffe in Produkten für Kinder unter 3 Jahren und begünstigt Bio-Formulierungen gegenüber konventionellen.

Eltern betrachten Haarpflege für Kinder als gesundheitliche Notwendigkeit, was die Preissensibilität im Kinder-/Babysegment reduziert. Eine Umfrage aus dem Jahr 2025 zeigte, dass 64 % der britischen Eltern bereit sind, einen Aufpreis von 20–30 % für Bio-Babyshampoos zu zahlen, verglichen mit 38 % für Erwachsenenprodukte. Diese Bereitschaft unterstützt höhere Margen trotz geringerer Stückverkäufe. Im Gegensatz dazu ist das Erwachsenensegment im Massenmarkt kommodifiziert und im Premium-Bereich fragmentiert, mit zahlreichen SKUs, die um Regalfläche konkurrieren. Demografische Trends begünstigen das Kinder-/Babysegment: Während die Geburtenraten in entwickelten Märkten sinken, steigen die Ausgaben pro Kind, da Eltern Ressourcen auf weniger Kinder konzentrieren. In Schwellenmärkten steigern wachsende Mittelklasseeinkommen und Urbanisierung die Nachfrage nach Premium-Babypflegeprodukten, einschließlich Bio Shampoos. Obwohl Erwachsene der Volumenführer bleiben werden, bieten das schnellere Wachstum und die höheren Margen des Kinder-/Babysegments Marken eine starke Differenzierungsmöglichkeit.

Nach Vertriebskanal: Online-Einzelhandel gestaltet Margenstrukturen um

Im Jahr 2025 hielten Schönheits- und Gesundheitsgeschäfte aufgrund kuratierter Sortimente und Fachkenntnissen im Geschäft einen Vertriebsanteil von 43,28 %. Online-Einzelhandelskanäle wachsen jedoch mit einem CAGR von 9,11 % bis 2031, angetrieben durch E-Commerce-Wirtschaftlichkeit und Verbraucherbequemlichkeit. Plattformen wie Amazon, Nischen-Beauty-Websites und markeneigene DTC-Shops beseitigen geografische Barrieren und ermöglichen es Nischen-SKUs – Produkten, die für physische Regale ungeeignet sind –, gezielt Zielgruppen zu erreichen. Supermärkte und Verbrauchermärkte konzentrieren sich auf Massenmarktmarken, während Convenience-Stores Impulskäufe bedienen. Diese Verkaufsstellen verfügen nicht über die Sortimentstiefe und den Bildungsinhalt, der Bio-Verkäufe antreibt. Schönheits- und Gesundheitsgeschäfte balancieren kuratierte Sortimente und Mitarbeiterkenntnisse, stehen aber unter Margendruck durch Online-Wettbewerber, die Einzelhandelsaufschläge umgehen.

E-Commerce transformiert die Kundengewinnung und -bindung. Online-Beauty-Marken geben USD 30–50 pro Kunde für digitale Anzeigen über Plattformen wie Facebook und Google aus und amortisieren die Kosten durch höheren Lifetime Value: Stammkäufer generieren das 3–4-fache der Marge von Einmalkunden, und Abonnementmodelle sichern wiederkehrende Einnahmen. Stationäre Einzelhändler sind auf Besucherfrequenz und Rabatte angewiesen, was die Margen komprimiert. Die Pandemie beschleunigte den E-Commerce, wobei der Online-Beauty-Umsatz 2020–2021 um 40 % stieg. Obwohl das Wachstum sich normalisiert hat, bleibt die Online-Durchdringung in wichtigen Märkten bei 18–22 %. Omnichannel-Strategien gewinnen an Bedeutung, wobei physische Geschäfte für Markenvisibilität und Produktentdeckung genutzt werden, während Online-Transaktionen für bessere Margen angetrieben werden. Schönheits- und Gesundheitsgeschäfte werden kurzfristig aufgrund von Fachkenntnissen und kuratierten Angeboten ihren Anteil behalten, aber Online-Kanäle werden dominieren, wenn sich die Logistik verbessert und Verbraucher sich mit digitalen Beauty-Käufen wohler fühlen.

Geografische Analyse

Im Jahr 2025 wird Nordamerika voraussichtlich 38,27 % des globalen Umsatzes beitragen und seine Position als führende Region bei den Pro-Kopf-Ausgaben für zertifizierte Produkte behaupten. Die strengeren MoCRA-Vorschriften begünstigen Marken mit etablierten Rückverfolgbarkeitssystemen, während USDA-Kostenteilungszuschüsse es unabhängigen Akteuren erleichtern, in den Markt einzutreten. Die Abschaffung der De-minimis-Regelung im Jahr 2025 reduzierte nicht zertifizierte Importe und steigerte die Nachfrage nach inländischen Produzenten, was die Premium-Preisuntergrenzen stützt.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einem geschätzten CAGR von 8,12 % bis 2031 verzeichnen. Verbesserte Überprüfungen durch die CNCA stärken die Authentizität von „Bio”-Versprechen. Darüber hinaus sprechen Produkte, die ayurvedische oder traditionelle chinesische Botanik mit moderner Wissenschaft verbinden, städtische Verbraucher an, die nach anspruchsvollen Optionen suchen. Während grenzüberschreitende E-Commerce-Freihandelszonen die Zeit bis zur Regalverfügbarkeit verkürzen, stellen neue Zollkontrollen strengere Anforderungen an die Sicherheitsdokumentation.

Europa, unterstützt durch COSMOS und die EU-Kosmetikverordnung, setzt weiterhin den Standard für Qualität. Nachhaltigkeitsmaßnahmen, insbesondere die Verpackungsrichtlinie, treiben die Einführung von Nachfüllbeuteln voran und positionieren Europa als Zentrum für Kreislaufmodelle, die sich nun global verbreiten. Midsonas Meilenstein, 65 % recycelten Kunststoff zu erreichen, unterstreicht die unternehmerische Ausrichtung auf diese Nachhaltigkeitsziele. Obwohl Südamerika und die MEA-Regionen beim Gesamtvolumen zurückliegen, bieten sie langfristiges Wachstumspotenzial, da Zoll- und Währungsherausforderungen abnehmen und die Popularität von Halal-plus-Bio-Labels zunimmt.

Wettbewerbslandschaft

Im Bio Shampoo Markt signalisiert ein Konzentrationsindex von 5 eine ausgewogene Koexistenz zwischen großen Konzernen und agilen Indie-Marken. L'Occitane hat durch seine Skalierung Nachfüllprogramme neu aufgelegt, die den Kunststoffverbrauch erfolgreich um 70 % reduzieren und damit seine Premium-Positionierung im Markt stärken. Midsonas Übernahme von Risenta im Jahr 2026 festigt nicht nur seine Präsenz im nordischen Einzelhandel, sondern erschließt auch Synergien im Wert von SEK 20 Millionen. Andererseits unterstreicht Hain Celestials laufende strategische Überprüfung die Risiken unzureichender Investitionen in Innovationen, insbesondere da das Unternehmen mit sinkenden Umsätzen im Körperpflegesegment konfrontiert ist.

Indie-Marken wie Juicy Chemistry und Acure nutzen effektiv Direktvertriebsplattformen, KI-gestützte Personalisierungstools und Mikro-Influencer-Netzwerke, um traditionelle Marketingzyklen zu übertreffen. Die Einführung fortschrittlicher Technologien wird zu einem entscheidenden Differenzierungsmerkmal im Markt. Beispielsweise verbessern Blockchain-basierte Herkunftsnachweise die Produktauthentizität und schrecken Fälschungsaktivitäten ab, während KI-gesteuerte Chargenprozesse die Zeit, die benötigt wird, um Produkte vom Konzept bis ins Regal zu bringen, erheblich reduzieren. Darüber hinaus bieten Nischensegmente wie therapeutische Shampoos, wasserlose Formulierungen und Produkte für Kinder und Babys erhebliches Wachstumspotenzial. Diese Chancen sind besonders ausgeprägt in den schnell wachsenden Märkten des asiatisch-pazifischen Raums und Lateinamerikas, wo die Kategoriendurchdringung relativ gering bleibt und ungenutzte Nachfrage vorhanden ist.

Regulatorische Compliance fungiert zunehmend als Wettbewerbsdifferenziator. Unternehmen mit Expertise in der Einhaltung von USDA-, COSMOS-, CNCA- und MoCRA-Standards sind besser positioniert, um ihre Aktivitäten effizient über Grenzen hinweg zu skalieren. Umgekehrt sind Unternehmen, die bei der Compliance zurückliegen, einem erhöhten Risiko der Auslistung ausgesetzt, insbesondere da Einzelhändlerprüfungen strenger werden. Infolgedessen zielen strategische Fusionen und Übernahmen nicht nur auf Markenportfolios ab, sondern konzentrieren sich auch auf den Erwerb von Compliance-Infrastrukturen und Formulierungs-Intellectual-Property. Diese Vermögenswerte ermöglichen es Unternehmen, regulatorische Genehmigungen für mehrere Märkte zu beschleunigen und verschaffen ihnen einen erheblichen Wettbewerbsvorteil im globalen Markt.

Führende Unternehmen der Bio Shampoo-Branche

The Hain Celestial Group, Inc.

Dr. Organic Ltd.

John Masters Organics

Neal's Yard (Natural Remedies) Limited

L'Occitane Groupe S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AVEDA, ein zweckgetriebener Pionier pflanzlicher, leistungsstarker Schönheitsprodukte, der Bio Shampoo anbietet, gab seinen Debüt im Amazon.ca Premium Beauty Store bekannt und brachte sein Sortiment veganer Haar-, Haut-, Körper- und Lifestyle-Produkte zu Verbrauchern im ganzen Land. AVEDAs Amazon.ca Premium Beauty Storefront präsentierte einen immersiven Haarpflege-Leitfaden – eine Bildungserlebnisseite, die in Partnerschaft mit Salonprofis aus dem AVEDA-Netzwerk erstellt wurde. Dieser Leitfaden enthielt Videos, Produkthighlights und Storytelling, um Verbrauchern zu helfen, ihren Salonstil zu Hause nachzubilden.

- Februar 2025: Puddles führte eine Bio-Hautpflege- und Haarpflege-Linie für Teenager ein und erweiterte damit sein COSMOS-zertifiziertes Kindersortiment. Die Linie umfasste pH-ausgeglichene, toxinfreie Produkte, die mit Inhaltsstoffen wie Weidenrinde, Basilikum, Cica, Kurkuma, biologischem Parijat-ätherischem Öl und Kokosnuss-Reinigungsmitteln hergestellt wurden. Zu den Produkten gehört Shampoo.

- Juli 2024: Eine australische Bio- und Vegane Marke brachte 100 % natürliches Shampoo und Conditioner auf den Markt. Mit einem Bekenntnis zu Inhaltsstofftransparenz und Kundenwohl zielten die neuen Produkte darauf ab, mit einigen der besten synthetischen Marken in erstklassigen Salons zu konkurrieren und dabei die Kraft natürlicher, ethisch beschaffter Inhaltsstoffe zu nutzen.

Umfang des globalen Bio Shampoo Marktberichts

| Standard-/Regulärshampoo |

| Anti-Schuppen-/Kopfhautreparatur-Shampoo |

| Medizinisches/Therapeutisches Shampoo |

| Sonstige |

| Flüssig |

| Trocken |

| Massenmarkt |

| Premium |

| Erwachsene |

| Kinder/Babys |

| Supermärkte/Verbrauchermärkte |

| Convenience-Stores |

| Schönheits- und Gesundheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Standard-/Regulärshampoo | |

| Anti-Schuppen-/Kopfhautreparatur-Shampoo | ||

| Medizinisches/Therapeutisches Shampoo | ||

| Sonstige | ||

| Nach Form | Flüssig | |

| Trocken | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Endverbraucher | Erwachsene | |

| Kinder/Babys | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Schönheits- und Gesundheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Bio Shampoo Markt bis 2031 sein?

Die Marktgröße für Bio Shampoo wird voraussichtlich bis 2031 USD 5,21 Milliarden erreichen und sich von 2026 bis 2031 mit einem CAGR von 7,89 % ausweiten.

Welcher Produkttyp wächst am schnellsten?

Medizinische und therapeutische Varianten sind die am schnellsten wachsenden, mit einem CAGR von 9,65 % bis 2031.

Wie beeinflusst der Online-Einzelhandel die Kategorienmargen?

Online-Kanäle wachsen mit einem CAGR von 9,11 % und liefern mittlere Bruttomargen von 69 %, da DTC-Modelle Einzelhandelsaufschläge umgehen und die Rentabilität verbessern.

Warum sind Premium-Preise trotz Inflation nachhaltig?

Zertifizierte COSMOS- oder USDA-Labels, nachfüllbare Verpackungen und Abonnementbequemlichkeit stützen das Wachstum des Premium-Tiers mit einem CAGR von 9,13 %.

Seite zuletzt aktualisiert am: