Südamerika Mais-Markt Größe und Marktanteil

Südamerika Mais-Markt Analyse von Mordor Intelligence

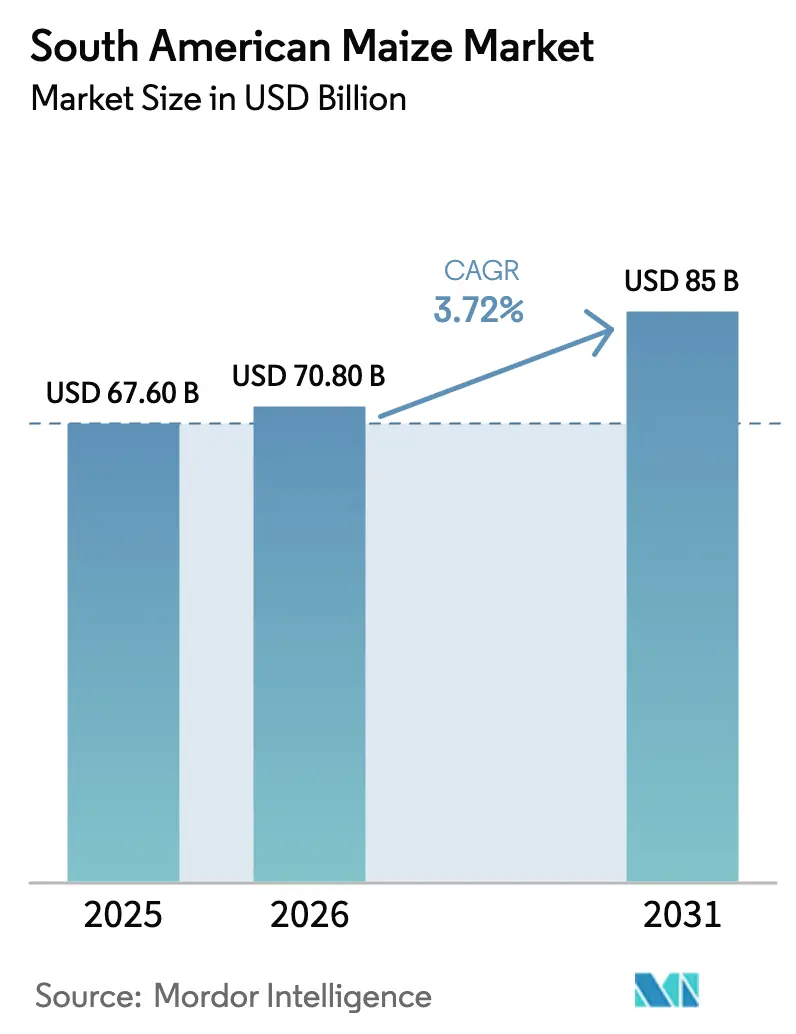

Der Südamerika Mais Markt hatte im Jahr 2025 einen Wert von 67,6 Milliarden USD und wird voraussichtlich von 70,8 Milliarden USD im Jahr 2026 auf 85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,72% während des Prognosezeitraums (2026-2031). Die starke Nachfrage nach Tierfutter von Geflügel- und Viehintegratoren im asiatisch-pazifischen Raum, steigende Bioethanol-Beimischungsvorschriften in Brasilien und Argentinien sowie die rasche Kommerzialisierung von Hybriden mit gestapelten Merkmalen, die unter Wasserstress Ertragssteigerungen von 12–18 % erzielen, beschleunigen die Entwicklung des Südamerika Mais Marktes. Die Expansion von Bioethanol wird zusätzlich durch Brasiliens RenovaBio-Dekarbonisierungskreditprogramm angetrieben, das im Dezember 2025 Kredite zu BRL 85 (USD 17) bepreiste und neue Trockenmahlwerkinvestitionen von Archer Daniels Midland und Bunge anzog. Die Handelsliberalisierung im Rahmen der Afrikanischen Kontinentalen Freihandelszone und der Regionalen Umfassenden Wirtschaftspartnerschaft erweitert die Importeursbasis, während digitalisierte Getreideverarbeitungsinfrastruktur Nachernteverluste reduziert und die Rückverfolgbarkeit stärkt. Gleichzeitig verdeutlichen klimabedingte Ertragsschwankungen und Hafenengpässe anhaltende Schwachstellen in der Lieferkette, die die kurzfristige Exportzuverlässigkeit beeinträchtigen können.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Brasilien den Südamerika Mais Markt im Jahr 2025 mit einem Anteil von 46,0 %, und Paraguay wird voraussichtlich bis 2031 mit einer CAGR von 6,8 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südamerika Mais-Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Tierfutter | + 1.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum, dem Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Beimischungspflichten für Bioethanol | + 1.0% | Südamerika (Brasilien, Argentinien, Paraguay), mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Handelsliberalisierung in wichtigen Importländern | + 0.8% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Mais-Hybriden mit gestapelten Merkmalen | + 0.9% | Südamerika, Afrika, mit frühen Gewinnen in Brasilien, Argentinien und Paraguay | Langfristig (≥ 4 Jahre) |

| Digitalisierte Getreideverarbeitungsinfrastruktur | + 0.4% | Südamerika, insbesondere Brasilien und Argentinien, verfügt über Exportkorridore | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für kohlenstoffarmen Mais | + 0.3% | Südamerika (Mato Grosso, Goiás in Brasilien), mit Pilotprogrammen in Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Tierfutter

Der steigende Geflügel- und Schweineausstoß im asiatisch-pazifischen Raum und im Nahen Osten führt zu höheren Einmischungsraten von Futtermais und steigert die Importnachfrage nach südamerikanischem Mais [1]Quelle: Ausländischer Agrardienst, „Getreide- und Futterberichte”, Landwirtschaftsministerium der Vereinigten Staaten, fas.usda.gov. Chinas Schweinebestand erholte sich bis Mitte 2025 auf 440 Millionen Tiere, während das Broilervolumen in Südostasien im Jahresvergleich um 7,4 % stieg und die inkrementelle Nachfrage nach wettbewerbsfähig bepreistem brasilianischem Mais im Erntezeitraum von März bis Juli ankurbelte. Importeure in Vietnam und Indonesien substituierten Mais durch Weizen, als die Weizenpreise Anfang 2025 um 19 % stiegen, und erhöhten den Maisanteil in der Ration von 52 % auf 58 %, was eine zusätzliche Jahresnachfrage von 3,2 Millionen Metrischen Tonnen erzeugte. Mitglieder des Golfkooperationsrates bauen ebenfalls strategische Programme zur Geflügel-Selbstversorgung aus, die zusätzliche langfristige Maisabnahmeverträge mit südamerikanischen Lieferanten erfordern werden.

Wachsende Beimischungspflichten für Bioethanol

Brasiliens RenovaBio erhöht die Verpflichtungen der Kraftstoffhändler zum Kauf von Dekarbonisierungskrediten, was ein zweistelliges Wachstum der maisbasierten Ethanolproduktion unterstützt und den Südamerika Mais Markt stimuliert [2]Quelle: Nationale Agentur für Erdöl, Erdgas und Biokraftstoffe, "RenovaBio-Programm-Updates," ANP, gov.br/anp . Argentinien erhöhte seine obligatorische Beimischungsobergrenze im März 2025 auf 12 %, was eine Nachfrage nach zusätzlich 1,1 Millionen Metrischen Tonnen Mais als Rohstoff schaffte und Verpflichtungen für 340 Millionen USD an neuen Verarbeitungskapazitäten auslöste. Paraguays Pilot-E5-Mandat (5 % Ethanol), das bis 2027 landesweit eingeführt werden soll, wird lokalen Mais von Exportkanälen in die inländische Kraftstoffproduktion umlenken. Unterdessen verbrauchten Chinas Provinzversuche im Jahr 2025 2,3 Millionen Metrische Tonnen südamerikanischen Mais und könnten bis 2030 landesweit ausgeweitet werden, wenn Peking ein E10-Mandat (10 % Ethanol) abschließt.

Handelsliberalisierung in wichtigen Importländern

Zollsenkungen im Rahmen der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) und der Regionalen Umfassenden Wirtschaftspartnerschaft (RCEP) senkten die Landekosten für Exporteure des Südamerika Mais Marktes um 9–14 USD pro Metrische Tonne und förderten Wiederausfuhren über nordafrikanische Drehkreuze in Ziele südlich der Sahara. Saudi-Arabien und die Vereinigten Arabischen Emirate sicherten sich im Rahmen ihres Abkommens von 2024 mit Mercosur ein zollfreies Kontingent von 3,5 Millionen Metrischen Tonnen und finanzierten den Bau von Silos in brasilianischen Häfen zur Verankerung der Lieferketten [3]Quelle: Sekretariat des Golfkooperationsrates, "Agrarabkommen," GCC, gcc-sg.org. Vietnam schaffte seinen 5%igen Maiszoll bis Januar 2025 ab und kaufte in diesem Jahr zusätzlich 680.000 Metrische Tonnen aus Brasilien. Indonesiens Lockerung der Importbeschränkungen für genetisch veränderte Organismen (GVO) fügte im Jahr 2025 1,2 Millionen Metrische Tonnen argentinischer und brasilianischer Lieferungen hinzu und erweiterte den Südamerika Mais Markt über traditionelle Nicht-GVO-Nischen hinaus.

Fortschritte bei Mais-Hybriden mit gestapelten Merkmalen

Die kommerzielle Einführung von Cortevas Conkesta E3, Bayers SmartStax PRO und Syngentas Agrisure Duracade steigert die Feldleistung und verbessert die Wettbewerbsfähigkeit des Südamerika Mais Marktes bei unregelmäßigen Niederschlägen. In Mato Grosso fand SmartStax PRO in der Pflanzsaison 2025–2026 breite Akzeptanz bei Großbauern, wobei eine deutliche Reduzierung des Insektizideinsatzes beobachtet wurde. Das öffentliche Forschungszentrum Brasilianische Landwirtschaftliche Forschungsgesellschaft (Embrapa) führte BRS 3046 für Kleinbauern ein und steigerte die Erträge um 11 %, während der Stickstoffeinsatz um 25 % gesenkt wurde. Diese Technologieverbreitung unterstützt die langfristige Angebotselastizität trotz zunehmender klimatischer Belastungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erzeugerpreise | -0.9% | Global, mit akuten Auswirkungen in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Ertragsschwankungen | -0.7% | Südamerika (Argentinien, Südbrasilien, Paraguay) und Afrika | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe in südamerikanischen Häfen | -0.5% | Südamerika, insbesondere Santos, Paranaguá und Rosario | Mittelfristig (2–4 Jahre) |

| Zunehmende Überprüfung von Glyphosatrückständen | -0.3% | Global, mit regulatorischem Druck aus der Europäischen Union und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erzeugerpreise

Die Maispreise in Brasilien schwankten im Jahr 2025 zwischen 180 und 260 USD pro Metrische Tonne, was 42 % der Landwirte dazu veranlasste, den Kauf von Hybridsaatgut aufzuschieben und ideale Pflanzfenster zu verkürzen. Argentinische Erzeuger hielten 8,2 Millionen Metrische Tonnen zurück, begleitet von einer 19%igen Abwertung des Peso, was vorübergehende Exportbeschränkungen auslöste, die asiatische Käufer verunsicherten. Die Liquidität an der brasilianischen B3-Börse sank um 23 %, was die Absicherungskapazität für Exporteure während des Spitzenfensters des Südamerika Mais Marktes schwächte. Die geringere Inanspruchnahme von Terminverträgen bei paraguayischen Genossenschaften führte zu Spotpreisabschlägen und beeinträchtigte langfristige Käuferbeziehungen.

Klimabedingte Ertragsschwankungen

Argentiniens La-Niña-Dürre reduzierte die Produktion 2024–2025 um 21 Millionen Metrische Tonnen und löste eine viermonatige Exportsuspension aus, die die weltweiten Bilanzen verschärfte und Preisspitzen verstärkte, von denen andere Herkunftsländer profitierten. Überschwemmungen in Rio Grande do Sul im Mai 2025 überfluteten 340.000 Hektar während der Kornfüllungsphase, senkten die Erträge um 38 % und verursachten Verluste von 680 Millionen USD. Paraguays Regendefizit machte das Land zum ersten Mal seit 2019 zum Nettoimporteur und zog 290.000 Metrische Tonnen aus Brasilien an. Die Provinz Santa Cruz in Bolivien erlebte verzögerte Aussaaten, was die Erträge um 9 % senkte und den exportierbaren Überschuss für benachbarte Andenländer verringerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Im Jahr 2025 entfiel auf Brasilien 46 % des Wertes des Südamerika Mais Marktes, angetrieben durch seine bedeutende Geflügel- und Schweineindustrie, die steigende Bioethanolproduktion im Rahmen des RenovaBio-Programms und die konstante Nachfrage von Lebensmittelverarbeitern in São Paulo und Paraná. Das Safrinha-Zweitfruchtsystem gewährleistet eine ganzjährige inländische Versorgung und mindert Marktunterbrechungen während der Pflanzperioden auf der Nordhalbkugel. Schwere Überschwemmungen in Rio Grande do Sul im Jahr 2025 störten jedoch lokale Futtermittelbetriebe und machten kurzfristige Importe aus Argentinien erforderlich, um die Geflügelfutterversorgung aufrechtzuerhalten. Paraguay ist zwar ein kleinerer Markt, aber der am schnellsten wachsende, mit einem prognostizierten Anstieg des Maisverbrauchs von 6,8 % CAGR von 2026 bis 2031, unterstützt durch die Entwicklung neuer Geflügelintegrationskomplexe und die geplante Einführung eines landesweiten E5-Ethanolmandats, das die Futter- und Industrienachfrage ankurbelt.

Argentiniens Maisverbrauch konzentriert sich auf die Viehregionen der Provinz Buenos Aires und den Ethanolkorridor von Córdoba. In diesen Gebieten nutzten Trockenmahlwerke von Unternehmen wie Bunge und Archer Daniels Midland nach der Erhöhung der Beimischungsobergrenze auf 12 % im März 2025 zusätzlichen Rohstoff. In Uruguay wird Mais hauptsächlich in Rind- und Milchfuttermittelbetrieben verwendet. Ein Teil des Getreides, das durch das modernisierte Terminal Nueva Palmira transportiert wird, wird für den Inlandsverbrauch zurückgehalten, obwohl der Großteil weiterhin in Exportmärkte gelangt. In Bolivien ist die Geflügelindustrie in Santa Cruz auf lokale Ernten angewiesen, ergänzt durch brasilianische Importe in Zeiten von Niederschlagsverzögerungen, die die Vegetationsperiode verkürzen und das Land zum Nettoimporteur machen. Kolumbien, Peru und Chile bleiben strukturelle Defizitabnehmer und sind auf argentinische oder brasilianische Lieferungen angewiesen, um Futterengpässe zu beheben, die durch begrenzte Ackerflächen und wiederkehrende Dürren in den Anden- und Pazifikküstenregionen verursacht werden.

Brasiliens Hafenmodernisierungsprogramm im Wert von 2,8 Milliarden USD soll die Liegegelder senken und die Effizienz der inländischen Lieferketten verbessern. In Argentinien wird die Abschaffung der 12%igen Exportsteuer ab Januar 2026 voraussichtlich lokale Preisspitzen abmildern und die Verarbeitungsmargen verbessern. Das Binnenland Paraguay sieht sich weiterhin mit höheren Frachtkosten konfrontiert. Die Erweiterung des Villeta-Terminals und die Einführung elektronischer Lagerquittungen verbessern jedoch den Kreditzugang, was Erzeuger zur Produktionssteigerung ermutigen könnte. Kleinere Andenmärkte werden voraussichtlich weiterhin von Währungsschwankungen beeinflusst, die die relativen Kosten von importiertem Mais im Vergleich zu inländischen Getreidesubstituten beeinflussen und damit kurzfristige Volatilität in den regionalen Handelsströmen einführen. Da die Vorschriften zu gentechnisch veränderten Pflanzen und Entwaldung strenger werden, sind Länder, die in Rückverfolgbarkeit und klimaschonende Agronomie investieren, besser positioniert, um einen größeren Anteil der künftigen südamerikanischen Maisnachfrage zu gewinnen.

Wettbewerbslandschaft

Der südamerikanische Maisexportmarkt wird von Bunge Global S.A. und Cargill Inc. angeführt, zwei Unternehmen mit umfangreichen Beschaffungsnetzwerken, die von Mato Grosso bis zum Paraná-Fluss reichen. Im Jahr 2025 erweiterte Bunge seine Aktivitäten durch die Übernahme von Viterras Getreidesilos, erhöhte die regionale Lagerkapazität und stärkte sein Verarbeitungsnetzwerk. Cargill investierte in ein neues Terminal in Santarém, das darauf abzielt, die Fahrtzeiten zu asiatischen Märkten zu verkürzen und die Überlastung in Santos zu verringern. Zusammen mit Archer Daniels Midland, Louis Dreyfus Company und Cofco International entfielen auf die fünf größten Händler ein erheblicher Anteil am südamerikanischen Maisexportumsatz, was auf eine moderate Marktkonzentration hinweist und gleichzeitig Optionen für Landwirte erhält.

Archer Daniels Midland verbesserte seine Wettbewerbsfähigkeit durch die Integration seines Trockenmahlwerk-Ethanolwerks und die Verknüpfung von Beschaffung mit wertschöpfender Verarbeitung. Louis Dreyfus Company führte blockchain-basierte Nachhaltigkeitszertifikate ein, die Aufschläge von japanischen Futtermittelkäufern sicherten und Wiederholungsverträge für kohlenstoffarmes Getreide etablierten. Cofco International erhielt Finanzierungen für den Bau neuer Getreidesilos in Mato Grosso und Goiás, was die Maisbeschaffung in chinesischen Yuan ermöglicht und Währungsrisiken für Erzeuger reduziert. Diese Initiativen unterstreichen einen strategischen Fokus auf vertikale Integration, digitale Rückverfolgbarkeit und Währungsinnovation, der jedes Unternehmen in einer wettbewerbsintensiven Beschaffungslandschaft differenziert.

Wachstumschancen im Südamerika Mais Markt hängen von der Ausweitung von CO₂-Kreditprogrammen, der Automatisierung der Hafenlogistik und der Integration von künstlicher Intelligenz in Ertragsvorhersagemodelle ab. Bunge, Cargill und Archer Daniels Midland testen maschinelle Lernwerkzeuge, die Farmerträge vor der Ernte vorhersagen können und vorpositionierten Schiffen ermöglichen, Frachtarbitrage zu nutzen. Louis Dreyfus Company und Cofco wollen die Schulung von Landwirten in Direktsaat und Zwischenfruchtanbau ausweiten und dabei zusätzlichen kohlenstoffarmen Mais anvisieren, der für europäische Prämien in Frage kommt. Da Importeure strengere Entwaldungs- und Rückstandsstandards durchsetzen, wird erwartet, dass Unternehmen, die digitale Rückverfolgbarkeit mit agronomischer Unterstützung verbinden, einen größeren Anteil der künftigen südamerikanischen Maisexporte gewinnen werden.

Jüngste Branchenentwicklungen

- Dezember 2025: Der Indische Rat für Landwirtschaftliche Forschung (ICAR) und das Nationale Institut für Agrartechnologie Argentiniens (INTA) haben einen Arbeitsplan für 2025–2027 zur Stärkung der landwirtschaftlichen Zusammenarbeit unterzeichnet. Das Abkommen konzentriert sich auf gemeinsame Forschung, Keimplasma-Austausch (einschließlich Mais) und nachhaltige Technologien. Wichtige Kooperationsbereiche umfassen die Verbesserung der Ernährungssicherheit durch Fortschritte bei Ölsaaten, Hülsenfrüchten und Mais sowie Technologietransfers in den Bereichen Direktsaat, Drohnenanwendungen und digitale Landwirtschaft.

- Dezember 2024: Das Internationale Mais- und Weizenverbesserungszentrum veröffentlichte vier neue tropische und subtropische Maishybriden, darunter CIM22LAPP1A-10, CIM22LAPP1A-11, CIM22LAPP1C-10 und CIM22LAPP2A-28, die hohe Erträge und Resistenz gegen den Teerfleckenkomplex, Graufleckenkrankheit und Kolbenfäulen bieten und nun für die Lizenzierung in ganz Südamerika verfügbar sind.

- Juli 2024: Das brasilianische Unternehmen Produce hat Nobre VIP3 eingeführt, ein Maishybridsaatgut, das mit Toleranz gegenüber dem Pilz Pythium aphanidermatum entwickelt wurde, einer bekannten Ursache von Stängelfäule. Es bietet außerdem verbesserte Resistenz gegen Bruch und Lagerung sowie eine verbesserte Nährstoffaufnahme. Dieser Hybrid integriert die VIP3-Technologie, die Schutz gegen bestimmte Schmetterlingsschädlinge und Toleranz gegenüber Glyphosatherbiziden bietet.

Südamerika Mais-Markt Berichtsumfang

Mais ist ein Getreide mit hoher Produktivität und geografischer Anpassungsfähigkeit. Es gibt verschiedene Maishybriden auf dem Markt, jede mit spezifischen Eigenschaften. Im Allgemeinen wird er jedoch in zwei Gruppen eingeteilt: weißer Mais und gelber Mais, je nach Farbe und Geschmack. Der Bericht über den Südamerika Mais Markt ist nach Geografie (Brasilien, Paraguay, Uruguay, Bolivien und weitere) segmentiert. Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Analyse und Prognose des Großhandelspreistrendss, Liste der wichtigsten Marktteilnehmer, Regulierungsrahmen, Logistik und Infrastruktur sowie Saisonalitätsanalyse. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Brasilien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose von Großhandelspreistendenzen | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Argentinien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose von Großhandelspreistendenzen | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Paraguay | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose von Großhandelspreistendenzen | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Uruguay | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose von Großhandelspreistendenzen | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Bolivien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose von Großhandelspreistendenzen | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Kolumbien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose von Großhandelspreistendenzen | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Peru | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose von Großhandelspreistendenzen | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Chile | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose von Großhandelspreistendenzen | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse |

| Nach Geografie | Brasilien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Argentinien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Paraguay | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Uruguay | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Bolivien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Kolumbien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Peru | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Chile | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Südamerika Mais-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 85 Milliarden USD bei einer CAGR von 3,72 % von 2026 bis 2031 erreichen wird.

Welches Endverwendungssegment wächst am schnellsten?

Bioethanol wird voraussichtlich ein rasantes Wachstum verzeichnen und die Nachfrage nach Futter, Lebensmitteln und Industriestärke übertreffen.

Warum importiert der Nahe Osten mehr südamerikanischen Mais?

Saudi-Arabien und die Vereinigten Arabischen Emirate finanzieren Hafen- und Siloprojekte in Brasilien, um die Futterversorgung zu sichern, während sie ihre Ziele zur Geflügel-Selbstversorgung verfolgen.

Welche Herausforderungen bedrohen die Exportzuverlässigkeit?

Kurzfristige Risiken umfassen volatile Erzeugerpreise, Logistikstaus in Santos, Paranaguá und Rosario sowie wetterbedingte Ertragsschwankungen in Argentinien und Südbrasilien.

Können Landwirte zusätzliche Einnahmen aus CO₂-Gutschriften erzielen?

Ja, Erzeuger, die an verifizierten Direktsaat- und Zwischenfruchtprogrammen in Brasilien und Argentinien teilnehmen, verdienten im Jahr 2025 8–12 USD pro Gutschrift und verbesserten ihre Rentabilität um bis zu 9 %.

Seite zuletzt aktualisiert am: