Marktgröße und Marktanteil für Grüne IT-Software im Regierungs- und öffentlichen Sektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.12 Milliarden US-Dollar |

| Marktgröße (2031) | 4.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Grüne IT-Software im Regierungs- und öffentlichen Sektor von Mordor Intelligence

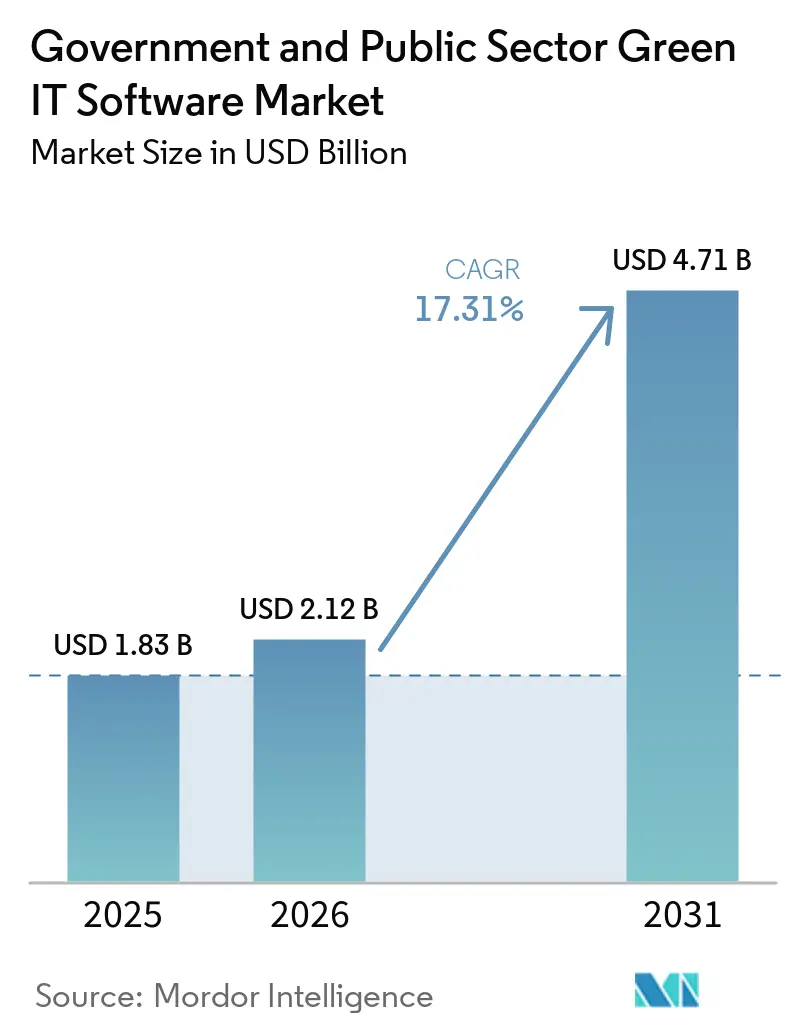

Die Marktgröße für Grüne IT-Software im Regierungs- und öffentlichen Sektor wird voraussichtlich von USD 1,83 Milliarden im Jahr 2025 auf USD 2,12 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,71 Milliarden erreichen, mit einer CAGR von 17,31 % über den Zeitraum 2026–2031. Dieses Wachstum spiegelt einen deutlichen Wandel in der Art und Weise wider, wie Behörden Nachhaltigkeitsaufzeichnungen verwalten, da viele Stellen, die früher auf manuelle Jahresberichte angewiesen waren, nun das ganze Jahr über verifizierte, prüfungsfähige Kohlenstoffdaten benötigen. Politische Fristen, die im Laufe der Jahre 2025 und 2026 in Kraft getreten sind, verkürzen die Entscheidungszyklen, was die Softwarebeschaffung in ein engeres Zeitfenster drängt, als Behörden es üblicherweise einhalten. Der Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor wird auch dadurch geprägt, dass Behörden Anbieter bevorzugen, die bereits mit genehmigten Beschaffungskanälen und zentralen Unternehmenssystemen verbunden sind. Dieses Muster unterstützt eine breitere Plattformexpansion, insbesondere wenn Software Regeländerungen durch verwaltete Updates absorbieren kann, anstatt dass Behörden eine Neukonfiguration vornehmen müssen. Dennoch verlängern Budgetfragmentierung, Anforderungen an die Datensouveränität und begrenzte interne Kapazitäten für die Kohlenstoffbilanzierung die Bereitstellungszyklen im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor im Vergleich zu kommerziellen Umgebungen.

Wichtigste Erkenntnisse des Berichts

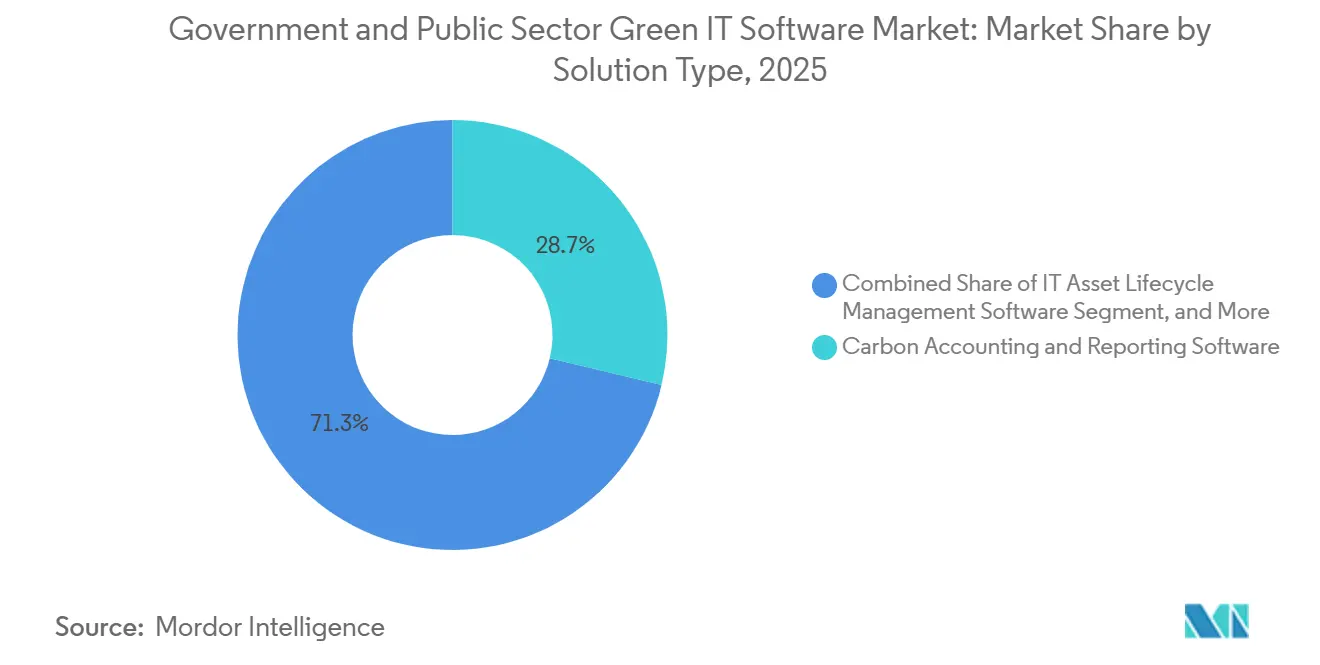

- Nach Lösungstyp hielt Software für Kohlenstoffbilanzierung und -berichterstattung im Jahr 2025 einen Marktanteil von 28,74 % am Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor, während Software für grüne Beschaffung und Lieferantennachhaltigkeit bis 2031 voraussichtlich mit einer CAGR von 18,12 % expandieren wird.

- Nach Bereitstellung entfielen im Jahr 2025 65,41 % der Einnahmen auf die Cloud, während die Hybrid-Bereitstellung im Zeitraum 2026–2031 voraussichtlich die höchste CAGR von 17,95 % verzeichnen wird.

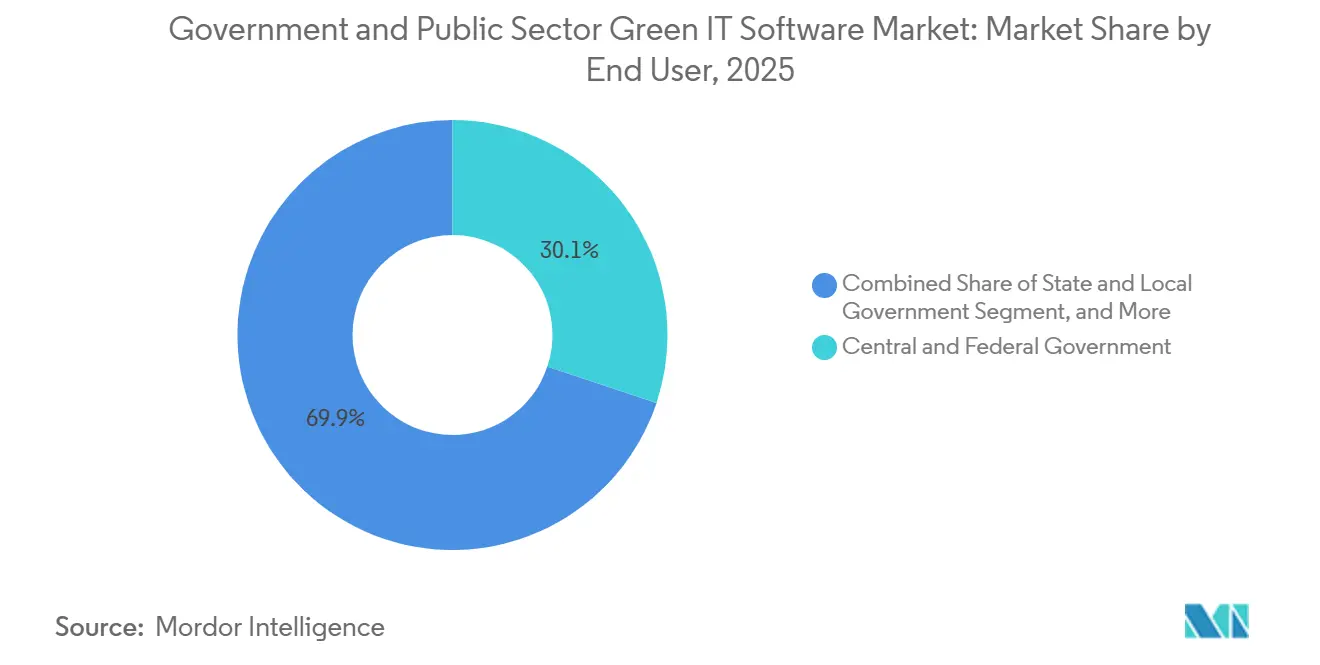

- Nach Endnutzer entfielen im Jahr 2025 30,12 % der Ausgaben auf zentrale und föderale Regierungsbehörden, während öffentliche Bildungs- und Gesundheitseinrichtungen bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 29,63 % des Umsatzes auf Compliance-, Prüfungs- und ESG-Workflow-Automatisierung, während öffentliche Beschaffung und Lieferantenemissionsverfolgung bis 2031 voraussichtlich mit einer CAGR von 18,34 % wachsen werden.

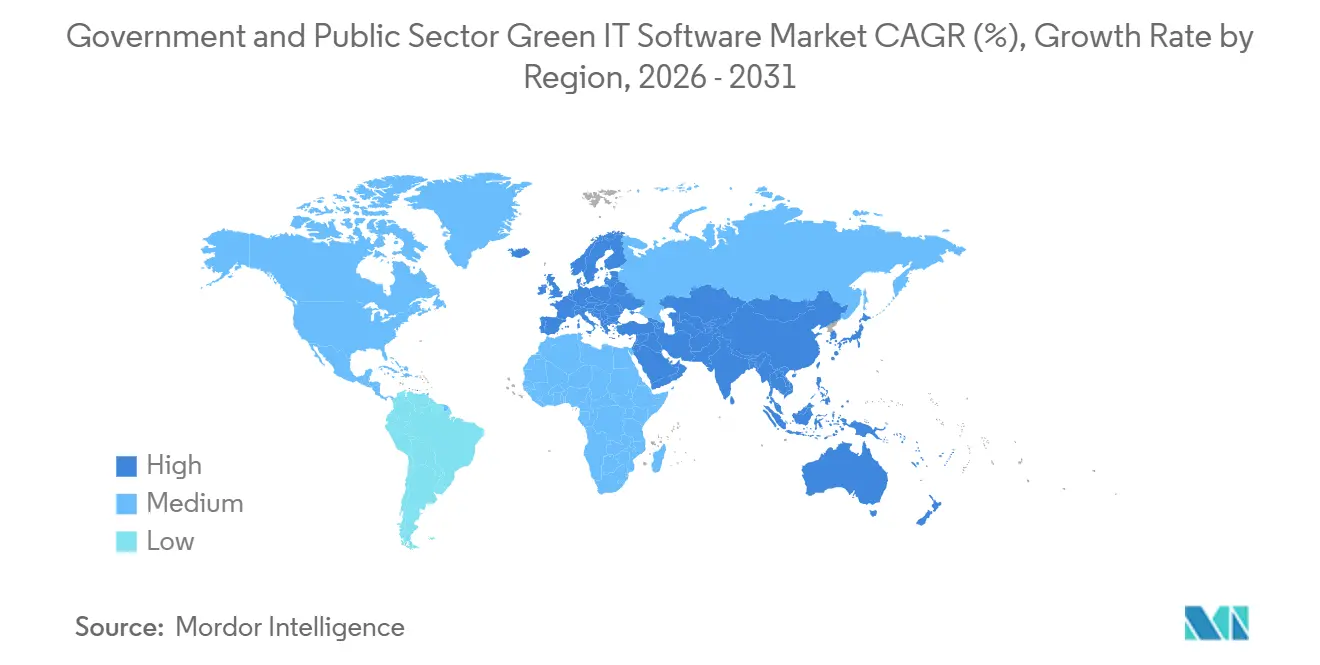

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 34,56 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 18,45 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anforderungen an die Netto-Null-Beschaffung im öffentlichen Sektor | +4.2% | EU-Kernbereich, Ausstrahlungseffekte auf Nordamerika, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mandate zur digitalen Modernisierung der Regierung | +3.5% | Global, konzentrierte Gewinne in Nordamerika, der EU und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigender Kostendruck bei Energie und Rechenzentren | +2.8% | Global, höchste Intensität in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur Automatisierung der Nachhaltigkeitsberichterstattung in Behörden | +2.6% | Global, mit frühen Adoptionsgewinnen in der EU und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lücken bei der Kohlenstofftransparenz in der Legacy-IT öffentlicher Einrichtungen | +2.0% | Nordamerika, EU und fortgeschrittene Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach prüfungsfähigen Kohlenstoffdaten in förderfinanzierten Programmen | +1.5% | Nordamerika, EU, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anforderungen an die Netto-Null-Beschaffung im öffentlichen Sektor gestalten Vertragsstandards neu

Öffentliche Beschaffungsregeln drängen den Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor weg von der freiwilligen Berichterstattung hin zur vertraglich gebundenen Emissionsdokumentation. Das Vereinigte Königreich wendete PPN 006 auf wichtige Regierungsverträge an, die ab dem 24. Februar 2025 ausgeschrieben wurden, und die Regelung verpflichtet Lieferanten bei Verträgen über GBP 5 Millionen (USD 6,59 Millionen) zur Einreichung von Kohlenstoffreduzierungsplänen als Teilnahmebedingung. Diese Anforderung verändert die Softwarenachfrage, da Behörden Systeme benötigen, die Lieferanten- und Betriebsemissionsdaten in einer Form erfassen, aufbewahren und präsentieren können, die Beschaffungsteams überprüfen können. Sie bringt auch Beschaffungs-, Rechts-, Finanz- und Nachhaltigkeitsteams in einem einzigen Workflow zusammen und unterstreicht den Wert zentralisierter Berichterstattung und Prüfpfade im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor. Anbieter, die bereits in formale öffentliche Einkaufsprozesse eingebunden sind, gewinnen daher einen Zugangsvorteil, der bei der Angebotsbewertung durch Behörden ebenso wichtig sein kann wie die Funktionstiefe.[1]Britische Regierung, "PPN 006: Berücksichtigung von Kohlenstoffreduzierungsplänen bei der Beschaffung wichtiger Regierungsverträge," Britische Regierung, gov.uk

Mandate zur digitalen Modernisierung der Regierung beschleunigen die Plattformkonsolidierung

Programme zur digitalen Modernisierung erweitern den budgetären Spielraum für den Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor, da Nachhaltigkeitsanforderungen in umfassendere Agenden zur Technologieerneuerung eingebettet werden. Die Digitale Nachhaltigkeitsstrategie 2025–2030 des britischen Ministeriums für Umwelt, Ernährung und ländliche Angelegenheiten setzte ein Ziel zur Reduzierung der IT-Kohlenstoffemissionen um 16 % bis 2030 und verpflichtete Lieferanten digitaler Dienste mit einem jährlichen Vertragswert über GBP 1 Million (USD 1,32 Millionen), extern verifizierte Kohlenstoff-Fußabdrücke und Netto-Null-Pläne vorzuhalten. Dieselbe Strategie stellte fest, dass der IT-Betrieb der Ministeriumsgruppe im Jahr 2024 10.000 Tonnen CO2-Äquivalent erzeugte, was 13 % der Gesamtemissionen des Ministeriums entspricht, was zeigt, warum softwaregestützte Nachverfolgung näher an die zentrale IT-Governance rückt. In den Vereinigten Staaten bot die OneGov-Vereinbarung der GSA mit SAP im Dezember 2025 Bundesbehörden Rabatte von bis zu 80 % auf Datenbank-, Integrations-, Analyse- und Cloud-Tools mit prognostizierten Einsparungen von USD 165 Millionen. Diese Schritte begünstigen Anbieter, die bereits in genehmigten Beschaffungs- und Unternehmenstechnologie-Stacks verankert sind, was die Plattformkonsolidierung im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor unterstützt.[2]Britische Regierung, "Digitale Nachhaltigkeitsstrategie des Ministeriums für Umwelt, Ernährung und ländliche Angelegenheiten 2025 bis 2030," Britische Regierung, gov.uk

Steigende Rechenzentrums-Energiekosten verändern die Software-Rentabilitätsrechnung

Energie- und Infrastrukturkosten verändern die Kauflogik im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor, da Behörden Nachhaltigkeitssoftware nun mit Betriebseinsparungen statt nur mit Compliance verknüpfen können. Der digitale Nachhaltigkeitsplan des britischen Ministeriums für Umwelt, Ernährung und ländliche Angelegenheiten setzte ein Ziel, die Energieeffizienz von Rechenzentren bei höchstens 1,3 zu halten und lieferte Behörden damit einen klaren technischen Maßstab für Energiemanagement-Tools. Im Februar 2026 kündigten das Ministerium für Energie und Infrastruktur der Vereinigten Arabischen Emirate, Khazna Data Centers und Agility eine Pilotbereitstellung der KI-gestützten Energiemanagementtechnologie von Phaidra in staatlichen Rechenzentren zur Verbesserung der Kühleffizienz an. Diese Art von Bereitstellung unterstützt den Geschäftsfall für Software, die Emissionskontrolle, Anlagenleistung und Kostendisziplin in einer einzigen Betriebsumgebung integriert. Da Behörden mit engeren Budgets konfrontiert sind, werden Lösungen, die sowohl Kohlenstofftransparenz als auch Effizienzgewinne nachweisen, im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor wahrscheinlich schneller genehmigt.[3]Khazna Data Centers, "Ministerium für Energie und Infrastruktur der Vereinigten Arabischen Emirate, Khazna und Agility kündigen Pilotprojekt zur Implementierung von Phaidra KI an," Khazna Data Centers, khaznadatacenters.com

Automatisierung der Nachhaltigkeitsberichterstattung ersetzt Tabellenkalkulationsworkflows

Die Automatisierung der Berichterstattung gewinnt im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor zunehmend an Bedeutung, da Behörden immer häufiger vernetzte Daten benötigen, die von Lieferanten und Betrieben in formale Offenlegungen fließen können, ohne manuelle Nachbearbeitung. Im Mai 2026 kündigten EcoVadis und Workiva Inc. eine Partnerschaft an, die primäre Lieferantenkohlenstoffdaten direkt in prüfungsfähige Nachhaltigkeitsberichterstattungs-Workflows verknüpft, was zeigt, wie Beschaffung und Berichterstattung strukturierter miteinander verbunden werden. Im März 2026 veröffentlichte die NTT Group einen Standard zur Berechnung des CO2-Fußabdrucks über den gesamten Lebenszyklus für Software, der an den Leitfaden zum Kohlenstoff-Fußabdruck des japanischen Ministeriums für Wirtschaft, Handel und Industrie ausgerichtet ist und eine formalere Grundlage für die softwarebezogene Emissionsbilanzierung schafft. Zusammen zeigen diese Schritte, dass Behörden und Anbieter Workflows rund um standardisierte Datenmodelle aufbauen, anstatt isolierte Tabellenkalkulationen und einmalige Vorlagen zu verwenden. Anbieter, die einen einzigen Datensatz für Lieferantenprüfung, interne Bilanzierung und Offenlegungsaufgaben wiederverwenden können, sind daher besser positioniert, wenn die Dokumentationsanforderungen im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor zunehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-Beschaffung und Budgetzyklen | -1.8% | Global, am stärksten ausgeprägt in Nordamerika und EU-Mitgliedstaaten mit dezentralisierter Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Datensouveränität und Einschränkungen bei der Genehmigung öffentlicher Clouds | -1.4% | EU, asiatisch-pazifischer Raum sowie Naher Osten und Afrika mit strengen Datenlokalisierungsregeln | Mittelfristig (2–4 Jahre) |

| Lange Validierungs- und Change-Management-Zeiträume für Software | -1.2% | Nordamerika und EU, wo die Genehmigungszyklen für staatliche IT am längsten sind | Mittelfristig (2–4 Jahre) |

| Begrenzte interne ESG- und Kohlenstoffbilanzierungskompetenz | -0.9% | Global, am stärksten ausgeprägt in kleineren Kommunen und Behörden in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Budget- und Beschaffungszyklen verlangsamen die diskretionäre Akzeptanz

Jährliche Budgetierungsstrukturen verlangsamen weiterhin den Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor, da Nachhaltigkeitstools häufig mit höher priorisierten IT-Projekten innerhalb desselben Finanzierungszyklus konkurrieren. In vielen Behörden rangieren Cybersicherheit, Personalsysteme und Legacy-Modernisierung bei Mittelzuweisungsprüfungen noch vor Kohlenstoffmanagement-Plattformen, was Einführungen verzögert, selbst wenn Mandate klar sind. Die OneGov-Vereinbarung der GSA mit SAP senkte die Einstiegskosten durch hohe Rabatte und prognostizierte Einsparungen von USD 165 Millionen, zeigte aber auch, dass kurzfristige Beschaffungsfenster den Adoptionszeitpunkt und das Verlängerungsrisiko beeinflussen können. Die gleiche Herausforderung stellt sich auf subnationaler Ebene, wo Haushaltskalender von Städten, Landkreisen und Bundesländern häufig nicht mit nationalen Berichterstattungserwartungen übereinstimmen, sodass die politische Anforderung vor der Haushaltsbefugnis eintreffen kann. Anbieter, die phasenweise Bereitstellung, Pilotumfänge und modulare Preisgestaltung anbieten, sind besser geeignet, dieses Hemmnis im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor zu überwinden.

Anforderungen an die Datensouveränität schaffen konkurrierende Architekturanforderungen

Datensouveränitätsregeln verlangsamen Teile des Marktes für Grüne IT-Software im Regierungs- und öffentlichen Sektor, da Behörden aufgefordert werden, ihren digitalen Betrieb zu dekarbonisieren und gleichzeitig eine strengere Kontrolle darüber zu behalten, wo öffentliche Daten gespeichert werden. Der Sovereign-Cloud-Rahmen der Europäischen Kommission machte ökologische Nachhaltigkeit zu einem von 8 bewerteten Kriterien, verlangte aber auch, dass Datensouveränitätsbedingungen erfüllt sein müssen, bevor öffentliche Workloads in konforme Cloud-Umgebungen verlagert werden. Die Interministerielle Digitaldirektion Frankreichs wies Ministerien im April 2026 an, bis Herbst 2026 Pläne zur Reduzierung außereuropäischer digitaler Abhängigkeiten zu formalisieren, was zeigt, wie stark Lokalisierungsbedenken öffentliche Technologieentscheidungen prägen. Diese Bedingungen drängen viele Behörden zu Hybrid-Modellen und längeren Validierungszyklen statt zur direkten Migration zu breiten öffentlichen Cloud-Bereitstellungen. Anbieter mit souveränitätsfähiger, staatlich zugelassener oder lokal kontrollierter Architektur gewinnen daher im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor einen dauerhaften Zugangsvorteil.[4]Europäische Kommission, "Sovereign-Cloud-Rahmen erklärt," Europäische Kommission, commission.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Kohlenstoffbilanzierung führt, während Beschaffungsintelligenz an Fahrt gewinnt

Software für Kohlenstoffbilanzierung und -berichterstattung hielt im Jahr 2025 einen Marktanteil von 28,74 % am Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor und war damit der größte Lösungstyp zu Beginn des Prognosezeitraums. Diese Führungsposition spiegelt die praktische Reihenfolge der Behördenarbeit wider, da öffentliche Stellen zunächst eine gemessene und prüfbare Emissionsbasis benötigen, bevor sie Reduktionsziele festlegen, Lieferanten vergleichen oder fördergebundene Offenlegungen verteidigen können. Die Kategorie profitiert auch davon, wie staatliche Käufer Systeme bewerten, da Prüfungsnachvollziehbarkeit und strukturierte Aufzeichnungen ebenso wichtig sind wie Nutzerfunktionen, wenn Compliance-Verpflichtungen zunehmen. SAPs Ankündigung im Mai 2026, dass sein Kohlenstoffbilanzierungsangebot erneut im IDC MarketScape anerkannt wurde, unterstreicht die Attraktivität ERP-nativer Architekturen, die Emissionsaufzeichnungen enger mit Finanzkontrollpraktiken verknüpfen.

Software für Energie- und Leistungsmanagement gewinnt neben der führenden Kategorie an Bedeutung, da Behörden nun einen stärkeren Bedarf haben, Nachhaltigkeitsmaßnahmen mit Betriebseffizienz und Rechenzentrums-Leistungszielen zu verknüpfen. Software für grüne Beschaffung und Lieferantennachhaltigkeit wird bis 2031 voraussichtlich mit einer CAGR von 18,12 % expandieren, dem schnellsten Tempo innerhalb des Lösungsmix. Die Partnerschaft von EcoVadis und Workiva im Mai 2026 zeigt, warum diese Kategorie sich schnell entwickelt: Lieferantenkohlenstoffdaten werden direkter in prüfungsfähige Berichterstattung eingebunden, anstatt in separaten Beschaffungssystemen zu verbleiben. Plattformen für Nachhaltigkeitsdatenmanagement werden ebenfalls immer wichtiger, da Behörden eine einzige Umgebung benötigen, um Bilanzierungs-, Beschaffungs- und Betriebsinformationen zusammenzuführen, ohne wiederholte manuelle Konsolidierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud bleibt dominant, während die Hybrid-Akzeptanz durch Compliance-Anforderungen zunimmt

Die Cloud-Bereitstellung entfiel im Jahr 2025 auf 65,41 % des Umsatzes und lag damit deutlich vor anderen Bereitstellungsmodellen im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor. Behörden bevorzugen die Cloud, wo immer möglich, da die Abonnementbereitstellung die Zeit bis zur Compliance verkürzen und Regelaktualisierungen, Wartung und Release-Management auf den Anbieter verlagern kann. Das ist in öffentlichen Umgebungen wichtig, wo interne IT-Teams häufig mit begrenzten Kapazitäten konfrontiert sind und Software benötigen, die ohne umfangreiche Neukonfiguration aktuell bleiben kann. Die Cloud passt auch zum übergeordneten Muster staatlicher Modernisierungsprogramme, die ausgehandelte Beschaffungskanäle und genehmigte Plattformen nutzen, um die Akzeptanz zu beschleunigen.

Die Hybrid-Bereitstellung wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 17,95 % wachsen und ist damit das am schnellsten wachsende Modell, da Käufer Compliance-Geschwindigkeit mit der Kontrolle über sensible Daten in Einklang bringen. Der Sovereign-Cloud-Rahmen der Europäischen Kommission und die französische Direktive von 2026 zur Reduzierung außereuropäischer Abhängigkeiten unterstützen diesen Mittelweg, indem sie die Anforderungen daran erhöhen, wo und wie Daten des öffentlichen Sektors gespeichert und verarbeitet werden können. Die On-Premises-Bereitstellung bleibt daher für Verteidigung, nationale Sicherheit und Behörden mit strengen operativen Datenregeln relevant, auch wenn sie nicht mehr das Wachstumstempo vorgibt. Anbieter, die Daten sauber zwischen lokalen Umgebungen und konformen Cloud-Schichten bewegen können, werden im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor wahrscheinlich einen größeren Anteil gewinnen, solange Souveränitätsanforderungen bestehen bleiben.

Nach Endnutzer: Bundesbehörden führen, während Bildung und Gesundheitswesen schneller expandieren

Zentrale und föderale Regierungsbehörden entfielen im Jahr 2025 auf 30,12 % der Ausgaben und waren damit die größte Endnutzergruppe im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor. Ihre Führungsposition spiegelt die direkte Exposition gegenüber nationalen Netto-Null-Verpflichtungen, formaler Aufsicht und größeren Beschaffungsbudgets als die meisten anderen öffentlichen Einrichtungen wider. Diese Behörden betreiben in der Regel auch komplexere Liegenschaften, was den Bedarf an Systemen erhöht, die Kohlenstoffbilanzierung, Beschaffungsunterlagen und Prüfungsdokumentation unter einer Governance-Struktur verbinden können. Modernisierungsprogramme des öffentlichen Sektors im Vereinigten Königreich und in den Vereinigten Staaten verstärken dieses Muster weiter, indem sie Nachhaltigkeitserwartungen mit großangelegten öffentlichen Beschaffungskanälen und zentraler IT-Erneuerung verknüpfen.

Öffentliche Bildungs- und Gesundheitseinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen, was sie bei der Expansionsgeschwindigkeit vor anderen Endnutzergruppen platziert. Dieser Anstieg spiegelt einen stärkeren Bedarf an prüfungsfähigen Umweltaufzeichnungen in Einrichtungen wider, die große Liegenschaften, breite Lieferantennetzwerke und öffentliche Finanzierungsaufsicht verwalten. Öffentliche Versorgungsunternehmen und verwandte Behörden bilden einen weiteren wichtigen Nachfragepool, da Energie- und Infrastrukturbetriebe einen klareren Kosteneinsparungsfall für Überwachungs- und Optimierungssoftware schaffen. Über alle Endnutzer hinweg sind Anbieter mit einfacher Implementierung, gestaffelter Produkttiefe und begrenztem Einrichtungsaufwand besser positioniert, um kleinere öffentliche Stellen zu erreichen, die keine unternehmensgroßen internen Nachhaltigkeitsteams haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Compliance-Automatisierung verankert die Ausgaben, während Lieferantenverfolgung neue Nachfrage treibt

Compliance-, Prüfungs- und ESG-Workflow-Automatisierung entfiel im Jahr 2025 auf 29,63 % des Marktes für Grüne IT-Software im Regierungs- und öffentlichen Sektor und war damit der führende Anwendungsbereich. Behörden richten ihre ersten Softwarebudgets in der Regel auf die Erfüllung bestehender Offenlegungs- und Prüfungsanforderungen aus, bevor sie in breitere Optimierungs- und Lieferantenintelligenz-Anwendungsfälle expandieren. Die Kategorie bleibt wichtig, da dieselben Aufzeichnungen häufig für interne Prüfungen, externe Berichterstattung sowie Förder- oder Beschaffungsnachweise dienen müssen, ohne widersprüchliche Versionen. Das verleiht der Workflow-Automatisierung im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor dauerhaften Wert, insbesondere dort, wo die Dokumentationsqualität genau geprüft wird.

Öffentliche Beschaffung und Lieferantenemissionsverfolgung werden bis 2031 voraussichtlich mit einer CAGR von 18,34 % expandieren, dem schnellsten Wachstum unter den Anwendungen. Der Lebenszyklusstandard zur CO2-Berechnung für Software der NTT Group vom März 2026 zeigt, dass beschaffungsbezogene Emissionsaufzeichnungen formaler und detaillierter werden, insbesondere wenn Software-Assets selbst einer Kohlenstoffprüfung unterliegen. Der vernetzte Workflow von EcoVadis und Workiva liefert ein weiteres Signal, da Lieferantenkohlenstoffdaten nun direkt in Berichterstattungsumgebungen fließen, die für Prüfung und Offenlegung konzipiert sind. Da Behörden die Rechenschaftspflicht von ihren eigenen Betrieben auf Lieferantennetzwerke ausweiten, werden Anwendungskategorien, die Verträge, Anbieter und Offenlegungen verbinden, im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor im Laufe der Zeit wahrscheinlich einen stärkeren Verlängerungswert haben.

Geografische Analyse

Europa entfiel im Jahr 2025 auf einen Anteil von 34,56 % am Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor und behauptete damit seine Führungsposition unter den regionalen Märkten. Die Position der Region wird durch eine dichte Politiklandschaft gestützt, in der Umwelt-Compliance, Beschaffungskontrollen und digitale Governance gemeinsam und nicht als separate Agenden voranschreiten. Der Sovereign-Cloud-Rahmen der Europäischen Kommission machte ökologische Nachhaltigkeit zu einer der bewerteten Dimensionen für die öffentliche Cloud-Beschaffung und hielt gleichzeitig die Souveränitätssicherung als zentralen Aspekt von Adoptionsentscheidungen aufrecht. Das Vereinigte Königreich fügte durch öffentliche Beschaffungs- und digitale Nachhaltigkeitsregeln weiteren Schwung hinzu, die formale Erwartungen an Lieferanten und den IT-Betrieb von Ministerien stellen. Infolgedessen kombiniert Europa breiten Compliance-Druck mit Beschaffungssystemen, die Ausgaben auf Anbieter lenken können, die bereits für die Prüfung durch den öffentlichen Sektor vorbereitet sind.

Nordamerika war im Jahr 2025 der zweitgrößte regionale Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor. In den Vereinigten Staaten wird die Akzeptanz stark durch zentralisierte Beschaffungsrahmen geprägt, die großen Softwareanbietern einen schnelleren Zugang zu Bundesbehörden ermöglichen als einzelne Behördenverkäufe. Die OneGov-Vereinbarung der GSA mit SAP zeigte, wie Bundesbehörden den Zugang zu Analyse-, Integrations- und Cloud-Fähigkeiten durch ausgehandelte Rabatte und gemeinsame Beschaffungsbedingungen skalieren können. Diese Struktur unterstützt die Massenbereitstellung, lässt aber auch Raum für Spezialtools, die neben der Hauptplattform tiefere Lieferanten-, Asset- oder Offenlegungsfunktionalität bieten.

Der asiatisch-pazifische Raum wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 18,45 % expandieren und ist damit das am schnellsten wachsende regionale Segment im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor. Die Region bewegt sich von der Politikplanung zur Umsetzung, was die Nachfrage nach Kohlenstoffbilanzierungs-, Lebenszyklus-Tracking- und beschaffungsorientierten Berichterstattungstools ausweitet. Die Veröffentlichung eines Lebenszyklusstandards zur CO2-Berechnung für Software durch die NTT Group im März 2026 spiegelt eine formalere Behandlung softwarebezogener Emissionen in fortgeschrittenen Märkten des asiatisch-pazifischen Raums wider. Südamerika, der Nahe Osten und Afrika sind heute kleinere Basen, doch das mit Khazna, Agility und dem Ministerium für Energie und Infrastruktur der Vereinigten Arabischen Emirate angekündigte Pilotprojekt zeigt, dass staatliche Energiemanagement-Bereitstellungen außerhalb der beiden größten Regionen in die aktive Umsetzung übergehen. Das bedeutet, dass die künftige Expansion außerhalb Europas und Nordamerikas wahrscheinlich mit gezielten öffentlichen Projekten beginnen und sich dann ausweiten wird, wenn Behörden interne Kapazitäten und Beschaffungsvertrautheit aufbauen.

Wettbewerbslandschaft

Der Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor ist mäßig konzentriert, wobei Unternehmenssoftwareanbieter die stärksten Positionen innehaben, wo Beschaffungszugang und Systemintegration am wichtigsten sind. Der Wettbewerb konzentriert sich weniger auf den Preis und mehr auf die Plattformbreite, die regulatorische Abdeckung und die Fähigkeit zur Integration in bestehende ERP-, IT-Service-Management- und Berichterstattungsumgebungen. Große Anbieter wie SAP, ServiceNow, IBM, Microsoft und Workiva profitieren von bestehenden Kundenbeziehungen, während Spezialisten wie Sphera, Cority, Dakota Software, Enablon und Wolters Kluwer fokussierte Positionen in compliance-intensiven Workflows behalten. Das Gleichgewicht des Marktes für Grüne IT-Software im Regierungs- und öffentlichen Sektor spiegelt daher sowohl Skalenvorteile als auch Nischenexpertise wider, anstatt eine Alles-oder-Nichts-Konzentration aufzuweisen.

SAP stärkte seine Regierungsposition, als die US-amerikanische GSA im Dezember 2025 eine OneGov-Vereinbarung unterzeichnete, die Bundesbehörden Rabatte von bis zu 80 % in wichtigen Softwarekategorien und prognostizierte Einsparungen von USD 165 Millionen bot. Dieser Schritt war bedeutsam, weil er den Beschaffungszugang in einen strategischen Vorteil verwandelte, bevor in vielen föderalen Einkaufsprozessen überhaupt ein technischer Vergleich begann. EcoVadis und Workiva erweiterten dann im Mai 2026 den Wettbewerbsfokus, indem sie Lieferantenkohlenstoffaufzeichnungen mit prüfungsfähigen Nachhaltigkeitsberichterstattungs-Workflows verknüpften. Makersite setzte im Juni 2026 ein weiteres Signal, als es die SiGREEN-Plattform von Siemens AG erwarb und damit seine Fähigkeiten zur Verfolgung des Produkt-Kohlenstoff-Fußabdrucks und der Scope-3-Emissionen rund um den Lieferantendatenaustausch stärkte. Diese Maßnahmen zeigen, dass sich der Wettbewerb im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor zunehmend auf vernetzte Datennetzwerke und breitere Beschaffungsreichweite verlagert, anstatt auf eigenständige Berichterstattungsfunktionen.

KI-gestützte Automatisierung und Lieferantendatenkonnektivität werden zu wichtigen Differenzierungsmerkmalen, da Behörden weniger manuelle Schritte und eine höhere Dokumentationsqualität über komplexe Prüfungsketten hinweg anstreben. SAPs anhaltender Vorstoß rund um Green Ledger unterstützt auch die Ansicht, dass Anbieter versuchen, Emissionsaufzeichnungen enger mit Kontrollstrukturen auf Finanzniveau zu verknüpfen, anstatt Nachhaltigkeitsdaten als isolierte Berichterstattungsschicht zu behandeln. Die nächste große Öffnung verbleibt unterhalb der föderalen Ebene, wo Landes-, Kreis- und Kommunalbehörden noch ein weites Feld für Anbieter darstellen, die eine leichtere Implementierung und geringere Verwaltungsbelastung anbieten können. Honeywell und Johnson Controls bleiben ebenfalls relevante Angrenzungsspieler, da Gebäudeenergiemanagement und IT-Nachhaltigkeits-Workflows in öffentlichen Umgebungen konvergieren. Insgesamt sollte der Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor wettbewerblich gemischt bleiben, wobei große Plattformen dort gewinnen, wo Beschaffung und Integration dominieren, und Spezialisten dort Boden halten, wo Tiefe bei Offenlegung, Lieferantendaten oder operativen Emissionen schwerer zu ersetzen ist.

Marktführer im Bereich Grüne IT-Software im Regierungs- und öffentlichen Sektor

-

SAP SE

-

Microsoft Corporation

-

IBM Corporation

-

Schneider Electric SE

-

ServiceNow, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Makersite gab die Übernahme von SiGREEN bekannt, der Plattform von Siemens AG für Produkt-Kohlenstoff-Fußabdruck und Lieferkettendatenaustausch, wirksam ab dem 1. Juni 2026. Der Deal stärkt Makersites Fähigkeiten zur Scope-3-Lieferantenemissionsverfolgung und entfernt ein eigenständiges Produkt-Kohlenstoff-Fußabdruck-Modul aus dem Portfolio von Siemens AG, was den Wettbewerb um Tools zur Dekarbonisierung der Lieferkette, die in staatlichen Beschaffungs-Workflows eingesetzt werden, direkt neu gestaltet.

- Mai 2026: EcoVadis und Workiva Inc. gaben eine strategische Partnerschaft bekannt, um die primären Lieferantenkohlenstoffdaten von EcoVadis direkt in die prüfungsfähige Nachhaltigkeitsberichterstattungsplattform von Workiva zu integrieren. Die Integration zielt auf die Genauigkeit der Scope-3-Berichte gemeinsamer Kunden ab und schließt die Lücke zwischen branchendurchschnittlichen Emissionsschätzungen und verifizierten Lieferantendaten, eine Anforderung, die nun in mehrere staatliche Beschaffungsrahmen eingebettet ist.

- Mai 2026: SAP SE wurde zum zweiten Mal in Folge als Leader im IDC MarketScape, Worldwide Carbon Accounting and Management Applications 2026 Vendor Assessment, ausgezeichnet. Die Anerkennung zitierte die ERP-native Doppelbuchungs-Kohlenstoffbilanzierungsarchitektur von SAP Green Ledger und ihre Integration mit der SAP Business Technology Platform für prüfungsfähige Nachvollziehbarkeit auf Regierungsniveau, Fähigkeiten, die direkt auf die Beschaffungskriterien des öffentlichen Sektors ausgerichtet sind.

- April 2026: Die Europäische Kommission vergab einen Vertrag an 4 Anbieter für souveräne Cloud-Dienste, die alle EU-Institutionen, -Organe, -Ämter und -Agenturen abdecken. Der Sovereign-Cloud-Rahmen, der auf diese Beschaffung angewendet wurde, bewertet ökologische Nachhaltigkeit ausdrücklich als 1 von 8 Kriteriendimensionen und schafft damit eine wegweisende Beschaffungsreferenz für Erwartungen an Grüne IT-Software beim Technologieeinkauf des öffentlichen Sektors in der EU.

Berichtsumfang des globalen Marktes für Grüne IT-Software im Regierungs- und öffentlichen Sektor

Der Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor umfasst Plattformen und Dienstleistungen, die öffentlichen Einrichtungen ermöglichen, IT-Betriebe zu verwalten, zu überwachen und zu optimieren, mit Fokus auf Nachhaltigkeit, Energieeffizienz und Kohlenstoffreduzierung. Diese Lösungen bieten Funktionalitäten wie Kohlenstoffbilanzierung und -offenlegung, Energie- und Workload-Optimierung, IT-Asset-Lebenszyklusmanagement, Integration von Nachhaltigkeitsdaten sowie grüne Beschaffung mit Lieferantenemissionsverfolgung. Sie unterstützen auch Compliance-, Prüfungs- und ESG-Workflow-Automatisierung, die auf die Anforderungen des Regierungs- und öffentlichen Sektors zugeschnitten ist.

Der Bericht über den Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor ist segmentiert nach Angebot (Software [Software für Kohlenstoffbilanzierung und -berichterstattung, Software für Energie- und Leistungsmanagement, Software für IT-Asset-Lebenszyklusmanagement, Plattformen für Nachhaltigkeitsdatenmanagement, Software für grüne Beschaffung und Lieferantennachhaltigkeit] und Dienstleistungen), Bereitstellung (Cloud, On-Premises und Hybrid), Endnutzer (Zentral- und Bundesbehörden, Landes- und Kommunalbehörden, öffentliche Versorgungsunternehmen und Behörden, öffentliche Bildungs- und Gesundheitseinrichtungen), Anwendung (Kohlenstoffdatenerfassung und -offenlegung, Energieoptimierung und Workload-Planung, IT-Asset-Nutzung und Lebenszyklusoptimierung, öffentliche Beschaffung und Lieferantenemissionsverfolgung, Compliance-, Prüfungs- und ESG-Workflow-Automatisierung) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software für Kohlenstoffbilanzierung und -berichterstattung |

| Software für Energie- und Leistungsmanagement |

| Software für IT-Asset-Lebenszyklusmanagement |

| Plattformen für Nachhaltigkeitsdatenmanagement |

| Software für grüne Beschaffung und Lieferantennachhaltigkeit |

| Cloud |

| On-Premises |

| Hybrid |

| Zentral- und Bundesbehörden |

| Landes- und Kommunalbehörden |

| Öffentliche Versorgungsunternehmen und Behörden |

| Öffentliche Bildungs- und Gesundheitseinrichtungen |

| Kohlenstoffdatenerfassung und -offenlegung |

| Energieoptimierung und Workload-Planung |

| IT-Asset-Nutzung und Lebenszyklusoptimierung |

| Öffentliche Beschaffung und Lieferantenemissionsverfolgung |

| Compliance-, Prüfungs- und ESG-Workflow-Automatisierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Software für Kohlenstoffbilanzierung und -berichterstattung | ||

| Software für Energie- und Leistungsmanagement | |||

| Software für IT-Asset-Lebenszyklusmanagement | |||

| Plattformen für Nachhaltigkeitsdatenmanagement | |||

| Software für grüne Beschaffung und Lieferantennachhaltigkeit | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Endnutzer | Zentral- und Bundesbehörden | ||

| Landes- und Kommunalbehörden | |||

| Öffentliche Versorgungsunternehmen und Behörden | |||

| Öffentliche Bildungs- und Gesundheitseinrichtungen | |||

| Nach Anwendung | Kohlenstoffdatenerfassung und -offenlegung | ||

| Energieoptimierung und Workload-Planung | |||

| IT-Asset-Nutzung und Lebenszyklusoptimierung | |||

| Öffentliche Beschaffung und Lieferantenemissionsverfolgung | |||

| Compliance-, Prüfungs- und ESG-Workflow-Automatisierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor?

Die Marktgröße für Grüne IT-Software im Regierungs- und öffentlichen Sektor wird voraussichtlich von USD 1,83 Milliarden im Jahr 2025 auf USD 2,12 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,71 Milliarden erreichen, bei einer CAGR von 17,31 %.

Welche Lösungskategorie führt die Ausgaben für Grüne IT-Software für Regierungsbehörden an?

Software für Kohlenstoffbilanzierung und -berichterstattung führte im Jahr 2025 mit 28,74 % des Umsatzes, da Behörden eine prüfbare Emissionsbasis benötigen, bevor sie in breitere Nachhaltigkeits-Workflows expandieren.

Welches Bereitstellungsmodell wächst am schnellsten bei Grüner IT-Software im öffentlichen Sektor?

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 17,95 % wachsen, da Behörden versuchen, Cloud-Flexibilität mit Souveränitäts- und Lokalisierungsanforderungen in Einklang zu bringen.

Warum werden Beschaffungsregeln für Nachhaltigkeitssoftware im öffentlichen Sektor so wichtig?

Beschaffungsregeln verlangen nun zunehmend Kohlenstoffdaten, Lieferantentransparenz und prüfungsfähige Aufzeichnungen, was Nachhaltigkeitsfähigkeit zu einer formalen Kaufanforderung statt einer optionalen Funktion macht.

Welche Region expandiert am schnellsten bei der Akzeptanz von Grüner IT-Software für Regierungen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 18,45 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Grüne IT-Software im Regierungs- und öffentlichen Sektor.

Welcher Anwendungsbereich treibt die nächste Nachfragewelle an?

Öffentliche Beschaffung und Lieferantenemissionsverfolgung werden bis 2031 voraussichtlich mit einer CAGR von 18,34 % expandieren, da Behörden die Rechenschaftspflicht von ihren eigenen Betrieben auf Lieferantennetzwerke und Scope-3-Workflows ausweiten.

Seite zuletzt aktualisiert am: