Taille et part du marché des logiciels informatiques verts pour le gouvernement et le secteur public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.12 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels informatiques verts pour le gouvernement et le secteur public par Mordor Intelligence

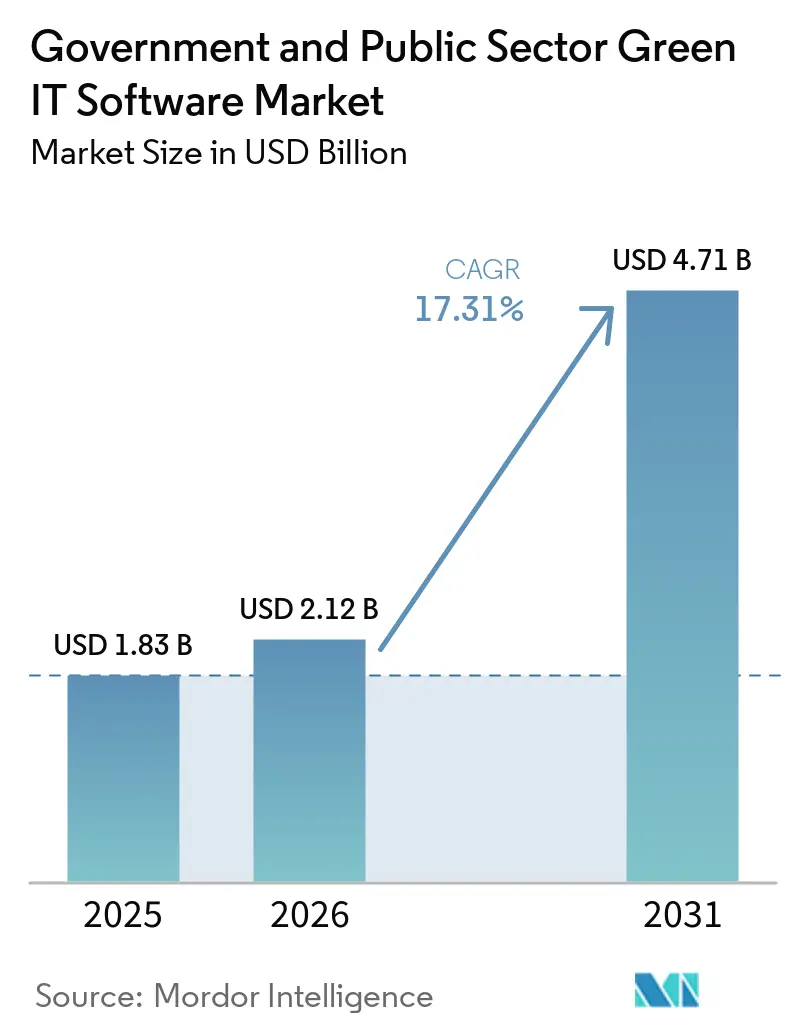

La taille du marché des logiciels informatiques verts pour le gouvernement et le secteur public devrait augmenter de 1,83 milliard USD en 2025 à 2,12 milliards USD en 2026 et atteindre 4,71 milliards USD d'ici 2031, avec un TCAC de 17,31 % sur la période 2026-2031. Cette croissance reflète un changement clair dans la façon dont les agences publiques gèrent leurs données de durabilité, car de nombreux organismes qui s'appuyaient autrefois sur des déclarations annuelles manuelles ont désormais besoin de données carbone vérifiées et prêtes pour l'audit tout au long de l'année. Les délais réglementaires entrés en vigueur en 2025 et 2026 raccourcissent les cycles de décision, ce qui pousse les achats de logiciels dans une fenêtre temporelle plus étroite que celle habituellement suivie par les agences. Le marché des logiciels informatiques verts pour le gouvernement et le secteur public est également façonné par le fait que les agences préfèrent les fournisseurs déjà connectés aux canaux d'approvisionnement approuvés et aux systèmes d'entreprise centraux. Ce schéma soutient une expansion plus large des plateformes, notamment lorsque les logiciels peuvent absorber les changements réglementaires via des mises à jour gérées plutôt que par une reconfiguration pilotée par les agences. Néanmoins, la fragmentation budgétaire, les exigences de souveraineté des données et la capacité limitée en comptabilité carbone interne prolongent les cycles de déploiement sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public par rapport aux environnements commerciaux.

Points clés du rapport

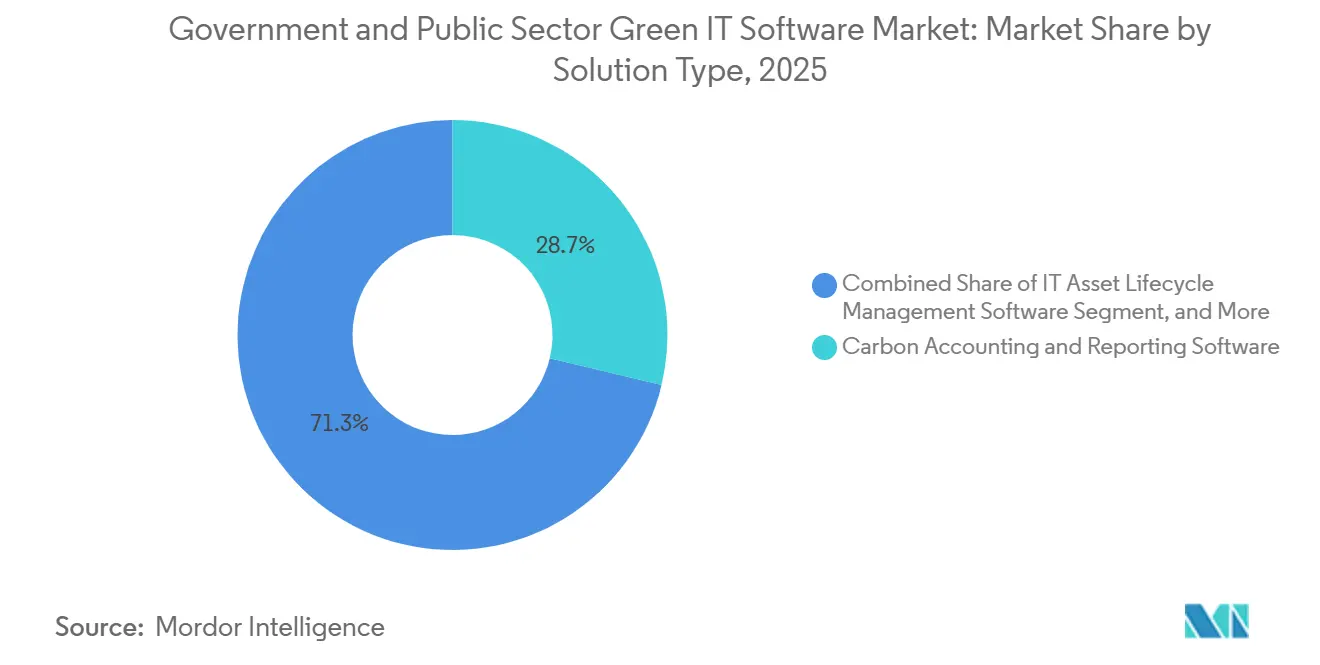

- Par type de solution, les logiciels de comptabilité et de reporting carbone détenaient 28,74 % de la part du marché des logiciels informatiques verts pour le gouvernement et le secteur public en 2025, tandis que les logiciels d'approvisionnement vert et de durabilité des fournisseurs devraient se développer à un TCAC de 18,12 % jusqu'en 2031.

- Par déploiement, le cloud représentait 65,41 % des revenus en 2025, tandis que le déploiement hybride devrait enregistrer le TCAC le plus élevé de 17,95 % durant 2026-2031.

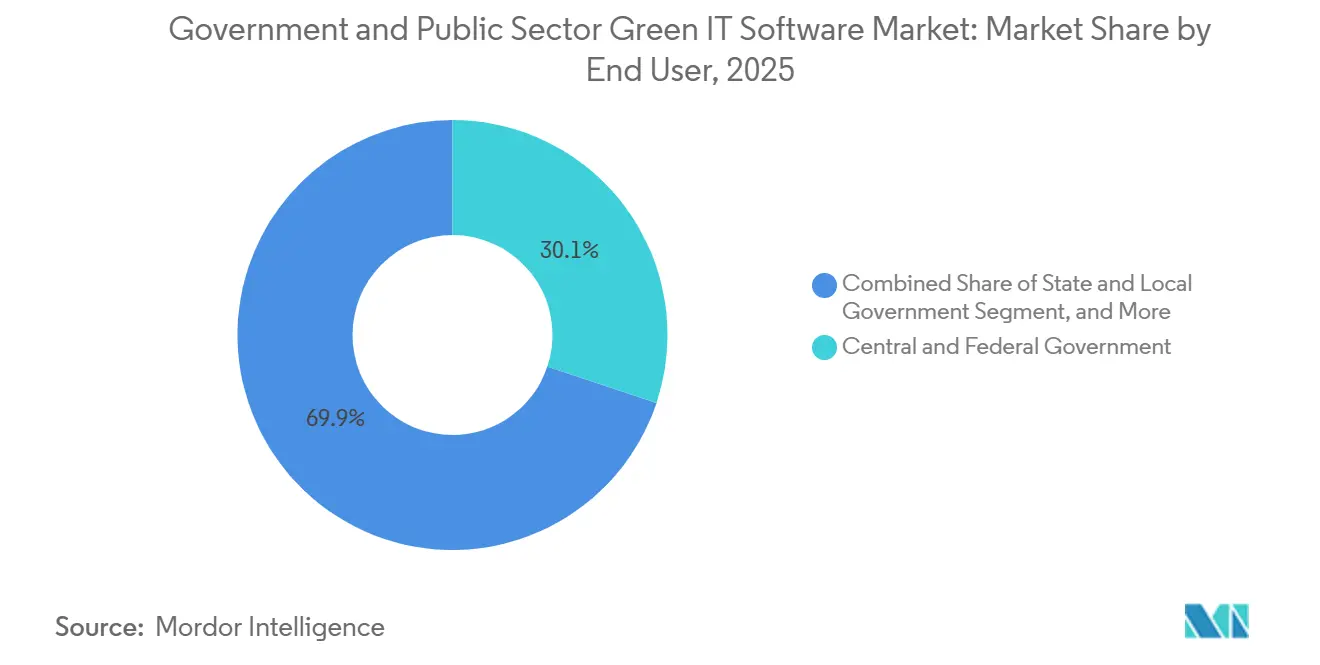

- Par utilisateur final, les agences gouvernementales centrales et fédérales représentaient 30,12 % des dépenses en 2025, tandis que les établissements d'enseignement public et de santé publique devraient croître à un TCAC de 18,25 % jusqu'en 2031.

- Par application, l'automatisation des flux de travail de conformité, d'audit et d'ESG représentait 29,63 % des revenus en 2025, tandis que le suivi des achats publics et des émissions des fournisseurs devrait croître à un TCAC de 18,34 % jusqu'en 2031.

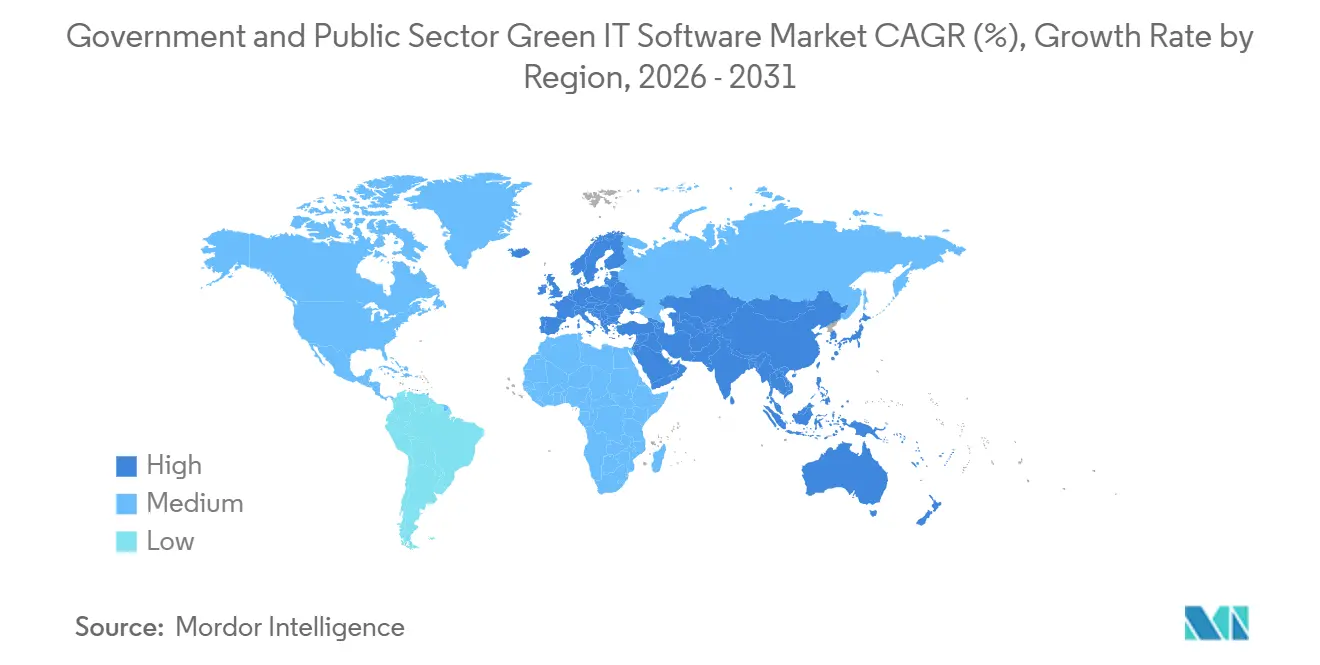

- Par géographie, l'Europe était en tête avec 34,56 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 18,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels informatiques verts pour le gouvernement et le secteur public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences d'approvisionnement net zéro du secteur public | +4.2% | Cœur de l'UE, avec répercussions en Amérique du Nord, en Asie-Pacifique et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Mandats de modernisation numérique des gouvernements | +3.5% | Mondial, avec des gains concentrés en Amérique du Nord, dans l'UE et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression croissante des coûts énergétiques des services publics et des centres de données | +2.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Évolution vers l'automatisation du reporting de durabilité dans les agences | +2.6% | Mondial, avec des gains d'adoption précoce dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Lacunes en matière de visibilité carbone des systèmes informatiques hérités dans les institutions publiques | +2.0% | Amérique du Nord, UE et marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de données carbone prêtes pour l'audit dans les programmes financés par des subventions | +1.5% | Amérique du Nord, UE, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les exigences d'approvisionnement net zéro du secteur public redéfinissent les normes contractuelles

Les règles d'approvisionnement public font évoluer le marché des logiciels informatiques verts pour le gouvernement et le secteur public, en passant du reporting volontaire à une documentation des émissions liée aux contrats. Le Royaume-Uni a appliqué la PPN 006 aux principaux contrats gouvernementaux publiés à partir du 24 février 2025, et cette règle exige que les fournisseurs de contrats supérieurs à 5 millions GBP (6,59 millions USD) soumettent des plans de réduction carbone comme condition de participation. Cette exigence modifie la demande de logiciels, car les agences ont besoin de systèmes capables de collecter, de conserver et de présenter les données d'émissions des fournisseurs et opérationnelles sous une forme que les équipes d'approvisionnement peuvent vérifier. Elle réunit également les équipes d'approvisionnement, juridiques, financières et de durabilité sur un flux de travail unique, soulignant la valeur du reporting centralisé et des pistes d'audit sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public. Les fournisseurs qui s'intègrent déjà dans les processus d'achat public formels bénéficient donc d'un avantage d'accès qui peut être aussi important que la profondeur des fonctionnalités lorsque les agences évaluent les offres.[1]Gouvernement du Royaume-Uni, "PPN 006 : Prise en compte des plans de réduction carbone dans la passation des marchés gouvernementaux majeurs," Gouvernement du Royaume-Uni, gov.uk

Les mandats de modernisation numérique des gouvernements accélèrent la consolidation des plateformes

Les programmes de modernisation numérique élargissent la voie budgétaire pour les marchés des logiciels informatiques verts pour le gouvernement et le secteur public, car les exigences de durabilité sont intégrées dans des agendas plus larges de renouvellement technologique. La stratégie de durabilité numérique 2025-2030 du Defra du Royaume-Uni a fixé un objectif de réduction des émissions carbone informatiques de 16 % d'ici 2030 et a exigé que les fournisseurs de services numériques dont la valeur annuelle de contrat dépasse 1 million GBP (1,32 million USD) disposent d'empreintes carbone vérifiées de manière externe et de plans net zéro. La même stratégie indiquait que les opérations informatiques du groupe Defra avaient généré 10 000 tonnes d'équivalent CO2 en 2024, soit 13 % des émissions totales du département, ce qui montre pourquoi le suivi soutenu par des logiciels se rapproche de la gouvernance informatique centrale. Aux États-Unis, l'accord OneGov de la GSA avec SAP en décembre 2025 a offert aux agences fédérales des remises allant jusqu'à 80 % sur les outils de base de données, d'intégration, d'analytique et de cloud, avec des économies projetées de 165 millions USD. Ces évolutions favorisent les fournisseurs déjà intégrés dans les piles technologiques d'approvisionnement approuvées et d'entreprise, ce qui soutient la consolidation des plateformes sur les marchés des logiciels informatiques verts pour le gouvernement et le secteur public.[2]Gouvernement du Royaume-Uni, "Stratégie de durabilité numérique du Defra 2025 à 2030," Gouvernement du Royaume-Uni, gov.uk

La hausse des coûts des centres de données modifie l'argumentaire de retour sur investissement des logiciels

Les coûts énergétiques et d'infrastructure modifient la logique d'achat sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public, car les agences peuvent désormais associer les logiciels de durabilité à des économies opérationnelles plutôt qu'à la seule conformité. Le plan de durabilité numérique du Defra a fixé un objectif de maintien de l'efficacité d'utilisation de l'énergie à un niveau ne dépassant pas 1,3 dans les centres de données exploités, fournissant aux agences un référentiel technique clair pour les outils de gestion de l'énergie. En février 2026, le ministère de l'Énergie et des Infrastructures des Émirats arabes unis, Khazna Data Centers et Agility ont annoncé un déploiement pilote de la technologie de gestion de l'énergie pilotée par l'IA de Phaidra dans les centres de données gouvernementaux pour améliorer l'efficacité du refroidissement. Ce type de déploiement soutient l'argumentaire en faveur de logiciels intégrant le contrôle des émissions, la performance des installations et la discipline des coûts au sein d'un environnement opérationnel unique. À mesure que les agences font face à des budgets plus serrés, les solutions qui démontrent à la fois une visibilité carbone et des gains d'efficacité sont susceptibles d'obtenir une approbation plus rapide sur les marchés des logiciels informatiques verts pour le gouvernement et le secteur public.[3]Khazna Data Centers, "Le ministère de l'Énergie et des Infrastructures des Émirats arabes unis, Khazna et Agility annoncent un pilote pour mettre en œuvre l'IA Phaidra," Khazna Data Centers, khaznadatacenters.com

L'automatisation du reporting de durabilité remplace les flux de travail sur tableurs

L'automatisation du reporting devient de plus en plus importante sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public, car les agences ont de plus en plus besoin de données connectées pouvant circuler des fournisseurs et des opérations vers des divulgations formelles sans retravail manuel. En mai 2026, EcoVadis et Workiva ont annoncé un partenariat reliant directement les données carbone primaires des fournisseurs aux flux de travail de reporting de durabilité prêts pour l'audit, ce qui montre comment l'approvisionnement et le reporting sont connectés de manière plus structurée. En mars 2026, NTT Group a publié une norme de calcul du CO2 sur le cycle de vie complet des logiciels, alignée sur les orientations en matière d'empreinte carbone du ministère de l'Économie, du Commerce et de l'Industrie du Japon, ce qui ajoute une base plus formelle à la comptabilité des émissions liées aux logiciels. Ensemble, ces évolutions montrent que les agences et les fournisseurs construisent des flux de travail autour de modèles de données standardisés plutôt que de tableurs isolés et de modèles ponctuels. Les fournisseurs capables de réutiliser un seul ensemble de données pour la revue des fournisseurs, la comptabilité interne et les tâches de divulgation sont donc mieux positionnés à mesure que les exigences documentaires s'élargissent sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des cycles d'approvisionnement et de budget hérités | -1.8% | Mondial, le plus aigu en Amérique du Nord et dans les États membres de l'UE avec un approvisionnement décentralisé | Court terme (≤ 2 ans) |

| Contraintes de souveraineté des données et d'approbation du cloud public | -1.4% | UE, Asie-Pacifique et Moyen-Orient et Afrique avec des règles strictes de localisation des données | Moyen terme (2-4 ans) |

| Longs délais de validation des logiciels et de gestion du changement | -1.2% | Amérique du Nord et UE où les cycles d'approbation informatique gouvernementaux sont les plus longs | Moyen terme (2-4 ans) |

| Profondeur limitée des compétences internes en ESG et en comptabilité carbone | -0.9% | Mondial, le plus aigu dans les petites municipalités et les agences publiques des marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des cycles budgétaires et d'approvisionnement ralentit l'adoption discrétionnaire

Les structures budgétaires annuelles continuent de ralentir le marché des logiciels informatiques verts pour le gouvernement et le secteur public, car les outils de durabilité sont souvent en concurrence avec des projets informatiques prioritaires au sein du même cycle de financement. Dans de nombreuses agences, la cybersécurité, les systèmes de ressources humaines et la modernisation des systèmes hérités restent encore en tête des plateformes de gestion carbone dans les revues d'affectations budgétaires, ce qui retarde les déploiements même lorsque les mandats sont clairs. L'accord OneGov de la GSA avec SAP a réduit les coûts d'entrée grâce à des remises importantes et des économies projetées de 165 millions USD, mais l'arrangement a également montré que les fenêtres d'approvisionnement à court terme peuvent influencer le calendrier d'adoption et le risque de renouvellement. Le même défi se pose au niveau infranational, où les calendriers budgétaires des villes, comtés et États ne s'alignent souvent pas avec les attentes de reporting national, de sorte que l'exigence réglementaire peut arriver avant l'autorisation budgétaire. Les fournisseurs proposant un déploiement par phases, des périmètres pilotes et une tarification modulaire sont mieux adaptés pour surmonter cette contrainte sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public.

Les exigences de souveraineté des données créent des demandes architecturales concurrentes

Les règles de souveraineté des données ralentissent certaines parties du marché des logiciels informatiques verts pour le gouvernement et le secteur public, car les agences sont invitées à décarboner leurs opérations numériques tout en maintenant un contrôle plus strict sur l'emplacement des données publiques. Le cadre de cloud souverain de la Commission européenne a fait de la durabilité environnementale l'un des 8 critères notés, mais il a également exigé que les conditions de souveraineté des données soient satisfaites avant que les charges de travail publiques ne migrent vers des environnements cloud conformes. La Direction interministérielle du numérique française a demandé aux ministères en avril 2026 de formaliser des plans pour réduire les dépendances numériques extra-européennes d'ici l'automne 2026, ce qui montre à quel point les préoccupations de localisation façonnent les choix technologiques publics. Ces conditions poussent de nombreuses agences vers des modèles hybrides et des cycles de validation plus longs plutôt que vers une migration directe vers des déploiements cloud public larges. Les fournisseurs disposant d'une architecture souveraine, autorisée par le gouvernement ou contrôlée localement bénéficient donc d'un avantage d'accès durable sur les marchés des logiciels informatiques verts pour le gouvernement et le secteur public.[4]Commission européenne, "Le cadre de cloud souverain expliqué," Commission européenne, commission.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : la comptabilité carbone est en tête tandis que l'intelligence en matière d'approvisionnement gagne en vitesse

Les logiciels de comptabilité et de reporting carbone détenaient 28,74 % de la part du marché des logiciels informatiques verts pour le gouvernement et le secteur public en 2025, ce qui en faisait le type de solution le plus important au début de la période de prévision. Cette avance reflète l'ordre pratique du travail des agences, car les organismes publics ont d'abord besoin d'une base d'émissions mesurée et vérifiable avant de pouvoir fixer des objectifs de réduction, comparer les fournisseurs ou défendre les divulgations liées aux subventions. La catégorie bénéficie également de la façon dont les acheteurs gouvernementaux évaluent les systèmes, car la traçabilité des audits et les enregistrements structurés comptent autant que les fonctionnalités utilisateur à mesure que les obligations de conformité s'élargissent. L'annonce de SAP en mai 2026 selon laquelle son offre de comptabilité carbone a été reconnue à nouveau dans le IDC MarketScape renforce l'attrait des architectures natives aux ERP qui alignent plus étroitement les enregistrements d'émissions avec les pratiques de contrôle financier.

Les logiciels de gestion de l'énergie et de l'alimentation gagnent du terrain aux côtés de la catégorie leader, car les agences ont désormais un besoin plus fort de lier les actions de durabilité à l'efficacité opérationnelle et aux objectifs de performance des centres de données. Les logiciels d'approvisionnement vert et de durabilité des fournisseurs devraient se développer à un TCAC de 18,12 % jusqu'en 2031, le rythme le plus rapide au sein de la gamme de solutions. Le partenariat entre EcoVadis et Workiva en mai 2026 montre pourquoi cette catégorie évolue rapidement : les données carbone des fournisseurs sont liées plus directement aux reportings prêts pour l'audit plutôt que de rester dans des systèmes d'approvisionnement séparés. Les plateformes de gestion des données de durabilité deviennent également de plus en plus importantes, car les agences ont besoin d'un environnement unique pour rassembler les informations comptables, d'approvisionnement et opérationnelles sans avoir besoin d'une consolidation manuelle répétée.

Par déploiement : le cloud reste dominant tandis que l'adoption hybride se développe grâce aux besoins de conformité

Le déploiement cloud représentait 65,41 % des revenus en 2025, ce qui le maintenait bien en avance sur les autres modèles de déploiement sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public. Les agences privilégient le cloud dans la mesure du possible, car la livraison par abonnement peut raccourcir le délai de mise en conformité et transférer les mises à jour réglementaires, la maintenance et la gestion des versions vers le fournisseur. Cela est important dans les environnements publics, où les équipes informatiques internes font souvent face à des capacités limitées et ont besoin de logiciels pouvant rester à jour sans reconfiguration extensive. Le cloud s'inscrit également dans le schéma plus large des programmes de modernisation gouvernementale qui utilisent des canaux d'approvisionnement négociés et des plateformes approuvées pour accélérer l'adoption.

Le déploiement hybride devrait croître à un TCAC de 17,95 % durant 2026-2031, ce qui en fait le modèle à la croissance la plus rapide, car les acheteurs équilibrent la rapidité de conformité avec le contrôle des données sensibles. Le cadre de cloud souverain de la Commission européenne et la directive française de 2026 sur la réduction des dépendances extra-européennes soutiennent tous deux cette voie intermédiaire en relevant la barre concernant l'endroit et la manière dont les données du secteur public peuvent être stockées et traitées. Le déploiement sur site reste donc pertinent pour la défense, la sécurité nationale et les agences soumises à des règles strictes en matière de données opérationnelles, même s'il ne donne plus le rythme de la croissance. Les fournisseurs capables de déplacer les données de manière fluide entre les environnements locaux et les couches cloud conformes sont susceptibles de capter une plus grande part du marché des logiciels informatiques verts pour le gouvernement et le secteur public, les exigences de souveraineté restant en place.

Par utilisateur final : la demande fédérale est en tête tandis que l'éducation et la santé se développent plus rapidement

Les agences gouvernementales centrales et fédérales représentaient 30,12 % des dépenses en 2025, ce qui en faisait le groupe d'utilisateurs finaux le plus important sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public. Leur avance reflète une exposition directe aux engagements nationaux de neutralité carbone, une surveillance formelle et des budgets d'approvisionnement plus importants que la plupart des autres entités publiques. Ces agences ont également tendance à gérer des parcs plus complexes, ce qui accroît le besoin de systèmes capables de connecter la comptabilité carbone, les enregistrements d'approvisionnement et la documentation d'audit sous une seule structure de gouvernance. Les programmes de modernisation du secteur public au Royaume-Uni et aux États-Unis renforcent encore ce schéma en liant les attentes en matière de durabilité aux grands canaux d'approvisionnement public et au renouvellement central des systèmes informatiques.

Les établissements d'enseignement public et de santé publique devraient croître à un TCAC de 18,25 % jusqu'en 2031, ce qui les place en tête des autres groupes d'utilisateurs finaux en termes de rythme d'expansion. Cette hausse reflète un besoin plus strict d'enregistrements environnementaux prêts pour l'audit dans les établissements qui gèrent de grandes installations, de larges réseaux de fournisseurs et une surveillance du financement public. Les services publics et les agences connexes constituent un autre bassin de demande important, car les opérations énergétiques et d'infrastructure créent un argumentaire d'économies de coûts plus clair pour les logiciels de surveillance et d'optimisation. Pour tous les utilisateurs finaux, les fournisseurs proposant une mise en œuvre simple, une profondeur de produit échelonnée et une charge de configuration limitée sont mieux placés pour atteindre les organismes publics plus petits qui ne disposent pas d'équipes internes de durabilité à l'échelle de l'entreprise.

Par application : l'automatisation de la conformité ancre les dépenses tandis que le suivi des fournisseurs génère une nouvelle demande

L'automatisation des flux de travail de conformité, d'audit et d'ESG représentait 29,63 % du marché des logiciels informatiques verts pour le gouvernement et le secteur public en 2025, ce qui en faisait le principal domaine d'application. Les agences dirigent généralement leurs premiers budgets logiciels vers la satisfaction des exigences de divulgation et de revue existantes avant de s'étendre à des cas d'usage plus larges d'optimisation et d'intelligence des fournisseurs. La catégorie reste importante car les mêmes enregistrements doivent souvent servir à la revue interne, au reporting externe et aux demandes de preuves de subventions ou d'approvisionnement sans versions contradictoires. Cela confère à l'automatisation des flux de travail une valeur durable sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public, notamment là où la qualité de la documentation est étroitement examinée.

Le suivi des achats publics et des émissions des fournisseurs devrait se développer à un TCAC de 18,34 % jusqu'en 2031, la croissance la plus rapide parmi les applications. La norme de calcul du CO2 sur le cycle de vie des logiciels publiée par NTT Group en mars 2026 montre que les enregistrements d'émissions liés aux achats deviennent plus formels et détaillés, notamment lorsque les actifs logiciels eux-mêmes font l'objet d'une revue carbone. Le flux de travail connecté d'EcoVadis et Workiva envoie un autre signal, car les données carbone au niveau des fournisseurs transitent désormais directement vers des environnements de reporting conçus pour l'audit et la divulgation. À mesure que les agences étendent la responsabilité de leurs propres opérations aux réseaux de fournisseurs, les catégories d'applications qui connectent les contrats, les fournisseurs et les divulgations sont susceptibles de conserver une valeur de renouvellement plus forte au fil du temps sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public.

Analyse géographique

L'Europe représentait une part de 34,56 % du marché des logiciels informatiques verts pour le gouvernement et le secteur public en 2025, maintenant son avance parmi les marchés régionaux. La position de la région est soutenue par un paysage réglementaire dense dans lequel la conformité environnementale, les contrôles d'approvisionnement et la gouvernance numérique progressent ensemble plutôt que comme des agendas séparés. Le cadre de cloud souverain de la Commission européenne a fait de la durabilité environnementale l'une des dimensions notées pour l'approvisionnement en cloud public, tout en maintenant la garantie de souveraineté au cœur des décisions d'adoption. Le Royaume-Uni a apporté un élan supplémentaire grâce à des règles d'approvisionnement public et de durabilité numérique qui imposent des attentes formelles aux fournisseurs et aux opérations informatiques des départements. En conséquence, l'Europe combine une pression de conformité large avec des systèmes d'approvisionnement capables de canaliser les dépenses vers des fournisseurs déjà préparés pour la revue du secteur public.

L'Amérique du Nord était le deuxième marché régional en importance pour les logiciels informatiques verts pour le gouvernement et le secteur public en 2025. Aux États-Unis, l'adoption est fortement influencée par des véhicules d'approvisionnement centralisés, qui offrent aux grands fournisseurs de logiciels une voie plus rapide vers les parcs fédéraux que les ventes agence par agence. L'accord OneGov de la GSA avec SAP a montré comment les organismes fédéraux peuvent élargir l'accès aux capacités d'analytique, d'intégration et de cloud grâce à des remises négociées et des conditions d'approvisionnement communes. Cette structure soutient le déploiement en volume mais laisse également de la place aux outils spécialisés qui offrent des fonctionnalités plus approfondies en matière de fournisseurs, d'actifs ou de divulgation aux côtés de la plateforme principale.

L'Asie-Pacifique devrait se développer à un TCAC de 18,45 % durant 2026-2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public. La région passe de la planification des politiques à la mise en œuvre, ce qui élargit la demande d'outils de comptabilité carbone, de suivi du cycle de vie et de reporting orienté vers l'approvisionnement. La publication par NTT Group en mars 2026 d'une norme de calcul du CO2 sur le cycle de vie des logiciels reflète un traitement plus formel des émissions liées aux logiciels sur les marchés avancés d'Asie-Pacifique. L'Amérique du Sud, le Moyen-Orient et l'Afrique constituent des bases plus petites aujourd'hui, mais le pilote des Émirats arabes unis annoncé avec Khazna, Agility et le ministère de l'Énergie et des Infrastructures montre que les déploiements de gestion de l'énergie gouvernementale passent à une exécution active en dehors des deux plus grandes régions. Cela signifie que l'expansion future en dehors de l'Europe et de l'Amérique du Nord est susceptible de commencer par des projets publics ciblés, puis de s'élargir à mesure que les agences développent leurs capacités internes et leur familiarité avec l'approvisionnement.

Paysage concurrentiel

Le marché des logiciels informatiques verts pour le gouvernement et le secteur public est modérément concentré, les fournisseurs de logiciels d'entreprise occupant les positions les plus solides là où l'accès à l'approvisionnement et l'intégration des systèmes comptent le plus. La concurrence est moins axée sur le prix et davantage sur l'étendue de la plateforme, la couverture réglementaire et la capacité à s'intégrer aux parcs ERP, de gestion des services informatiques et de reporting existants. Les grands fournisseurs tels que SAP, ServiceNow, IBM, Microsoft et Workiva bénéficient de relations installées, tandis que des spécialistes tels que Sphera, Cority, Dakota Software, Enablon et Wolters Kluwer conservent des positions ciblées dans les flux de travail à forte intensité de conformité. L'équilibre du marché des logiciels informatiques verts pour le gouvernement et le secteur public reflète donc encore à la fois des avantages d'échelle et une expertise de niche plutôt qu'une concentration de type « le gagnant rafle tout ».

SAP a renforcé sa position gouvernementale lorsque la GSA américaine a signé un accord OneGov en décembre 2025 offrant aux agences fédérales jusqu'à 80 % de remises sur les principales catégories de logiciels et des économies projetées de 165 millions USD. Cette démarche a été importante car elle a transformé l'accès à l'approvisionnement en avantage stratégique avant même que la comparaison technique ne commence dans de nombreux processus d'achat fédéraux. EcoVadis et Workiva ont ensuite élargi le champ concurrentiel en mai 2026 en reliant les enregistrements carbone des fournisseurs aux flux de travail de reporting de durabilité prêts pour l'audit. Makersite a ajouté un autre signal en juin 2026 en acquérant la plateforme SiGREEN de Siemens AG, renforçant ses capacités d'empreinte carbone des produits et de Scope 3 autour de l'échange de données fournisseurs. Ces actions montrent que la concurrence sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public évolue de plus en plus vers des réseaux de données connectés et une portée d'approvisionnement plus large, plutôt que vers des fonctionnalités de reporting autonomes.

L'automatisation soutenue par l'IA et la connectivité des données fournisseurs deviennent des différenciateurs clés à mesure que les agences cherchent à réduire les étapes manuelles et à améliorer la qualité de la documentation dans des chaînes de revue complexes. La poussée continue de SAP autour du Green Ledger soutient également l'idée que les fournisseurs cherchent à lier les enregistrements d'émissions plus directement à des structures de contrôle de qualité financière plutôt que de traiter les données de durabilité comme une couche de reporting isolée. La prochaine grande opportunité reste en dessous du niveau fédéral, où les agences d'État, de comté et municipales présentent encore un vaste champ pour les fournisseurs capables d'offrir une mise en œuvre plus légère et une charge administrative réduite. Honeywell et Johnson Controls restent également des acteurs adjacents pertinents, car la gestion de l'énergie des installations et les flux de travail de durabilité informatique convergent dans les environnements publics. Dans l'ensemble, le marché des logiciels informatiques verts pour le gouvernement et le secteur public devrait rester concurrentiellement mixte, avec de grandes plateformes gagnant là où l'approvisionnement et l'intégration dominent, et des spécialistes maintenant leur position là où la profondeur en matière de divulgation, de données fournisseurs ou d'émissions opérationnelles est plus difficile à remplacer.

Leaders du secteur des logiciels informatiques verts pour le gouvernement et le secteur public

SAP SE

Microsoft Corporation

IBM Corporation

Schneider Electric SE

ServiceNow, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Makersite a annoncé l'acquisition de SiGREEN, la plateforme d'empreinte carbone des produits et d'échange de données de la chaîne d'approvisionnement de Siemens AG, avec effet au 1er juin 2026. L'opération renforce les capacités de suivi des émissions Scope 3 des fournisseurs de Makersite et retire un module autonome d'empreinte carbone des produits du portefeuille de Siemens AG, remodelant directement la concurrence pour les outils de décarbonation de la chaîne d'approvisionnement utilisés dans les flux de travail d'approvisionnement gouvernemental.

- Mai 2026 : EcoVadis et Workiva Inc. ont annoncé un partenariat stratégique pour connecter directement les données carbone primaires des fournisseurs d'EcoVadis à la plateforme de reporting de durabilité prête pour l'audit de Workiva. L'intégration cible la précision des rapports Scope 3 des clients communs et comble l'écart entre les estimations d'émissions moyennes du secteur et les données vérifiées au niveau des fournisseurs, une exigence désormais intégrée dans plusieurs cadres d'approvisionnement gouvernemental.

- Mai 2026 : SAP SE a été nommé leader dans le IDC MarketScape, Évaluation mondiale des fournisseurs d'applications de comptabilité et de gestion carbone 2026, pour la deuxième fois consécutive. La reconnaissance a cité l'architecture de comptabilité carbone à double entrée native aux ERP de SAP Green Ledger et son intégration avec SAP Business Technology Platform pour la traçabilité des audits de qualité gouvernementale, des capacités directement alignées sur les critères d'approvisionnement du secteur public.

- Avril 2026 : La Commission européenne a attribué un contrat à 4 prestataires pour des services de cloud souverain couvrant toutes les institutions, organes, offices et agences de l'UE. Le cadre de cloud souverain appliqué à cet approvisionnement note explicitement la durabilité environnementale comme 1 des 8 dimensions de critères, créant une référence d'approvisionnement historique pour les attentes en matière de logiciels informatiques verts dans les achats technologiques du secteur public de l'UE.

Périmètre du rapport sur le marché mondial des logiciels informatiques verts pour le gouvernement et le secteur public

Le marché des logiciels informatiques verts pour le gouvernement et le secteur public comprend des plateformes et des services permettant aux institutions publiques de gérer, surveiller et optimiser les opérations informatiques, avec un accent sur la durabilité, l'efficacité énergétique et la réduction carbone. Ces solutions offrent des fonctionnalités telles que la comptabilité et la divulgation carbone, l'optimisation de l'énergie et des charges de travail, la gestion du cycle de vie des actifs informatiques, l'intégration des données de durabilité, et l'approvisionnement vert avec le suivi des émissions des fournisseurs. Elles soutiennent également la conformité, l'audit et l'automatisation des flux de travail ESG adaptés aux exigences du gouvernement et du secteur public.

Le rapport sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public est segmenté par offre (logiciels [logiciels de comptabilité et de reporting carbone, logiciels de gestion de l'énergie et de l'alimentation, logiciels de gestion du cycle de vie des actifs informatiques, plateformes de gestion des données de durabilité, logiciels d'approvisionnement vert et de durabilité des fournisseurs] et services), déploiement (cloud, sur site et hybride), utilisateur final (gouvernement central et fédéral, gouvernement d'État et local, services publics et agences publiques, établissements d'enseignement public et de santé publique), application (collecte et divulgation de données carbone, optimisation de l'énergie et planification des charges de travail, utilisation des actifs informatiques et optimisation du cycle de vie, suivi des achats publics et des émissions des fournisseurs, conformité, audit et automatisation des flux de travail ESG) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels de comptabilité et de reporting carbone |

| Logiciels de gestion de l'énergie et de l'alimentation |

| Logiciels de gestion du cycle de vie des actifs informatiques |

| Plateformes de gestion des données de durabilité |

| Logiciels d'approvisionnement vert et de durabilité des fournisseurs |

| Cloud |

| Sur site |

| Hybride |

| Gouvernement central et fédéral |

| Gouvernement d'État et local |

| Services publics et agences publiques |

| Établissements d'enseignement public et de santé publique |

| Collecte et divulgation de données carbone |

| Optimisation de l'énergie et planification des charges de travail |

| Utilisation des actifs informatiques et optimisation du cycle de vie |

| Suivi des achats publics et des émissions des fournisseurs |

| Conformité, audit et automatisation des flux de travail ESG |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de solution | Logiciels de comptabilité et de reporting carbone | ||

| Logiciels de gestion de l'énergie et de l'alimentation | |||

| Logiciels de gestion du cycle de vie des actifs informatiques | |||

| Plateformes de gestion des données de durabilité | |||

| Logiciels d'approvisionnement vert et de durabilité des fournisseurs | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par utilisateur final | Gouvernement central et fédéral | ||

| Gouvernement d'État et local | |||

| Services publics et agences publiques | |||

| Établissements d'enseignement public et de santé publique | |||

| Par application | Collecte et divulgation de données carbone | ||

| Optimisation de l'énergie et planification des charges de travail | |||

| Utilisation des actifs informatiques et optimisation du cycle de vie | |||

| Suivi des achats publics et des émissions des fournisseurs | |||

| Conformité, audit et automatisation des flux de travail ESG | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels informatiques verts pour le gouvernement et le secteur public ?

La taille du marché des logiciels informatiques verts pour le gouvernement et le secteur public devrait augmenter de 1,83 milliard USD en 2025 à 2,12 milliards USD en 2026 et atteindre 4,71 milliards USD d'ici 2031, à un TCAC de 17,31 %.

Quelle catégorie de solution est en tête des dépenses en logiciels informatiques verts pour les agences gouvernementales ?

Les logiciels de comptabilité et de reporting carbone étaient en tête avec 28,74 % des revenus en 2025, car les agences ont besoin d'une base d'émissions vérifiable avant de s'étendre à des flux de travail de durabilité plus larges.

Quel modèle de déploiement connaît la croissance la plus rapide dans les logiciels informatiques verts du secteur public ?

Le déploiement hybride devrait croître à un TCAC de 17,95 % jusqu'en 2031, car les agences cherchent à équilibrer la flexibilité du cloud avec les exigences de souveraineté et de localisation.

Pourquoi les règles d'approvisionnement deviennent-elles si importantes pour les logiciels de durabilité du secteur public ?

Les règles d'approvisionnement exigent désormais de plus en plus des données carbone, une transparence des fournisseurs et des enregistrements prêts pour l'audit, ce qui transforme la capacité de durabilité en une exigence d'achat formelle plutôt qu'en une fonctionnalité optionnelle.

Quelle région se développe le plus rapidement en matière d'adoption des logiciels informatiques verts gouvernementaux ?

L'Asie-Pacifique devrait croître à un TCAC de 18,45 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des logiciels informatiques verts pour le gouvernement et le secteur public.

Quel domaine d'application est à l'origine de la prochaine vague de demande ?

Le suivi des achats publics et des émissions des fournisseurs devrait se développer à un TCAC de 18,34 % jusqu'en 2031, à mesure que les agences étendent la responsabilité de leurs propres opérations aux réseaux de fournisseurs et aux flux de travail Scope 3.

Dernière mise à jour de la page le: