Tamanho e Participação do Mercado de Software de TI Verde para Governo e Setor Público

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de TI Verde para Governo e Setor Público por Mordor Intelligence

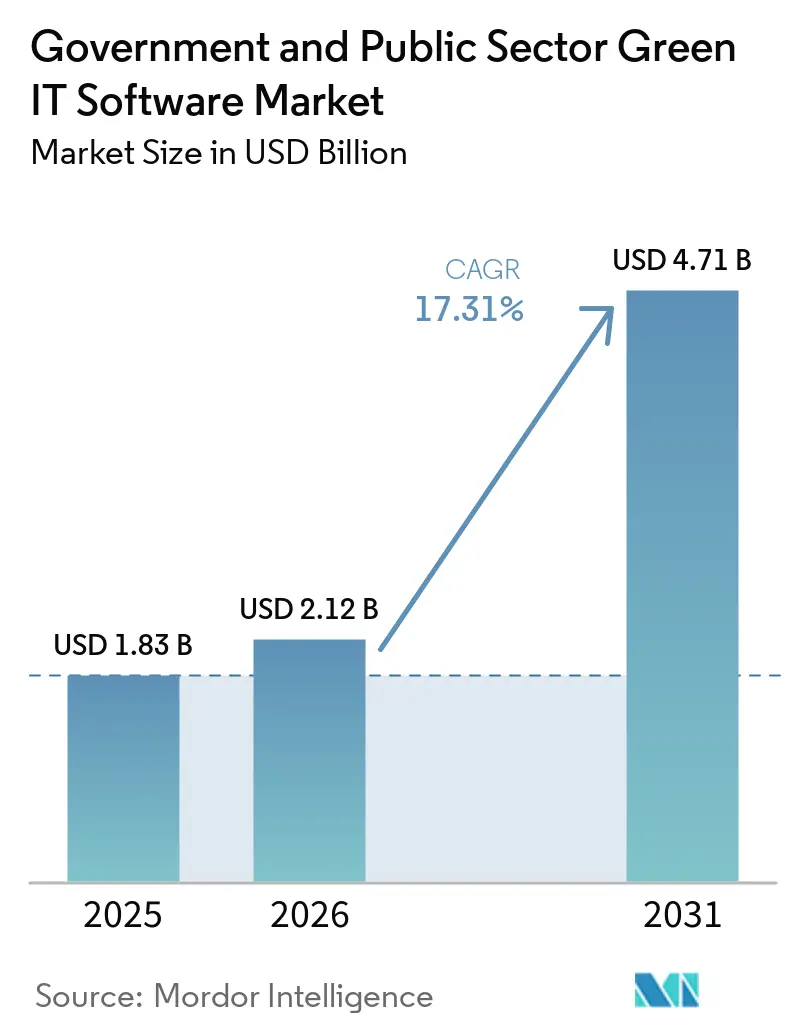

O tamanho do mercado de software de TI verde para governo e setor público deverá aumentar de USD 1,83 bilhão em 2025 para USD 2,12 bilhões em 2026 e atingir USD 4,71 bilhões até 2031, crescendo a uma CAGR de 17,31% ao longo de 2026-2031. Esse crescimento reflete uma mudança clara na forma como as agências públicas gerenciam registros de sustentabilidade, pois muitos órgãos que antes dependiam de arquivamentos anuais manuais agora precisam de dados de carbono verificados e prontos para auditoria ao longo do ano. Os prazos de política que entraram em vigor ao longo de 2025 e 2026 estão encurtando os ciclos de decisão, o que está impulsionando a aquisição de software para uma janela de tempo mais restrita do que as agências costumam seguir. O mercado de software de TI verde para governo e setor público também está sendo moldado pelo fato de que as agências preferem fornecedores já conectados a canais de aquisição aprovados e sistemas empresariais centrais. Esse padrão apoia uma expansão mais ampla de plataformas, especialmente quando o software pode absorver mudanças de regras por meio de atualizações gerenciadas em vez de reconfiguração liderada pela agência. Mesmo assim, a fragmentação orçamentária, as demandas de soberania de dados e a capacidade limitada interna de contabilidade de carbono estão prolongando os ciclos de implantação no mercado de software de TI verde para governo e setor público em comparação com ambientes comerciais.

Principais Conclusões do Relatório

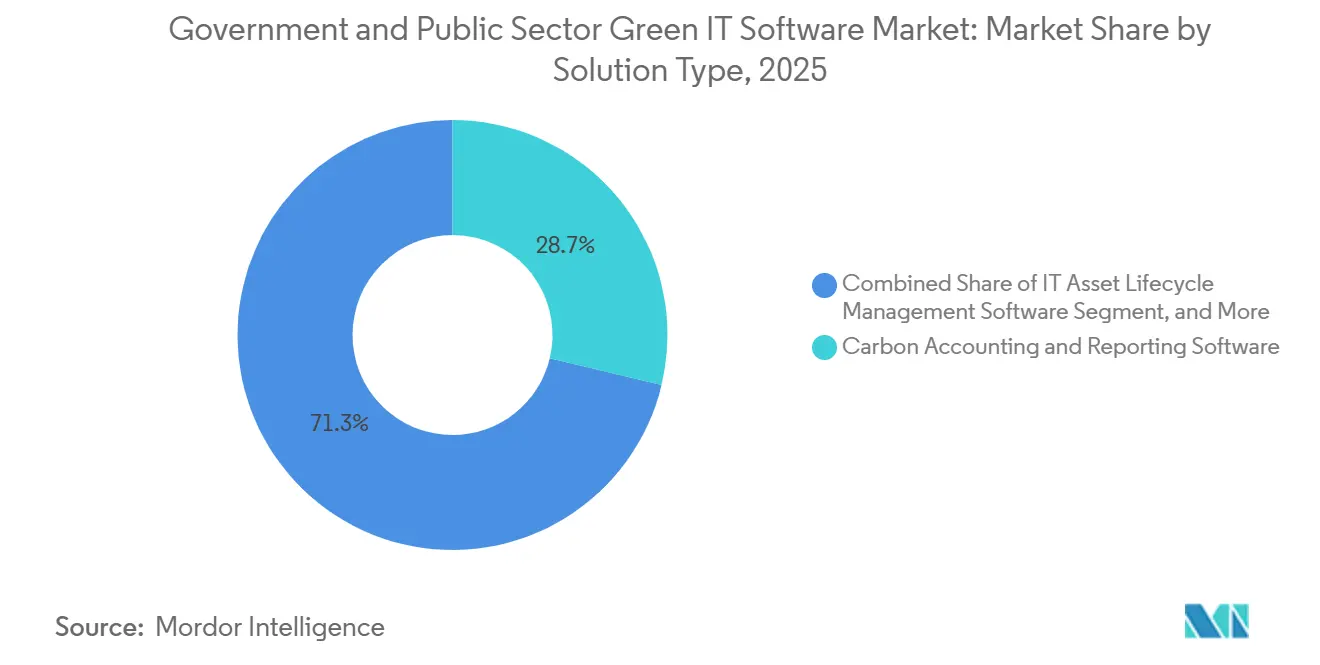

- Por tipo de solução, o software de contabilidade e relatório de carbono detinha 28,74% da participação do mercado de software de TI verde para governo e setor público em 2025, enquanto o software de aquisição verde e sustentabilidade de fornecedores deve expandir a uma CAGR de 18,12% até 2031.

- Por implantação, a nuvem representou 65,41% das receitas em 2025, enquanto a implantação híbrida deve registrar a maior CAGR de 17,95% durante 2026-2031.

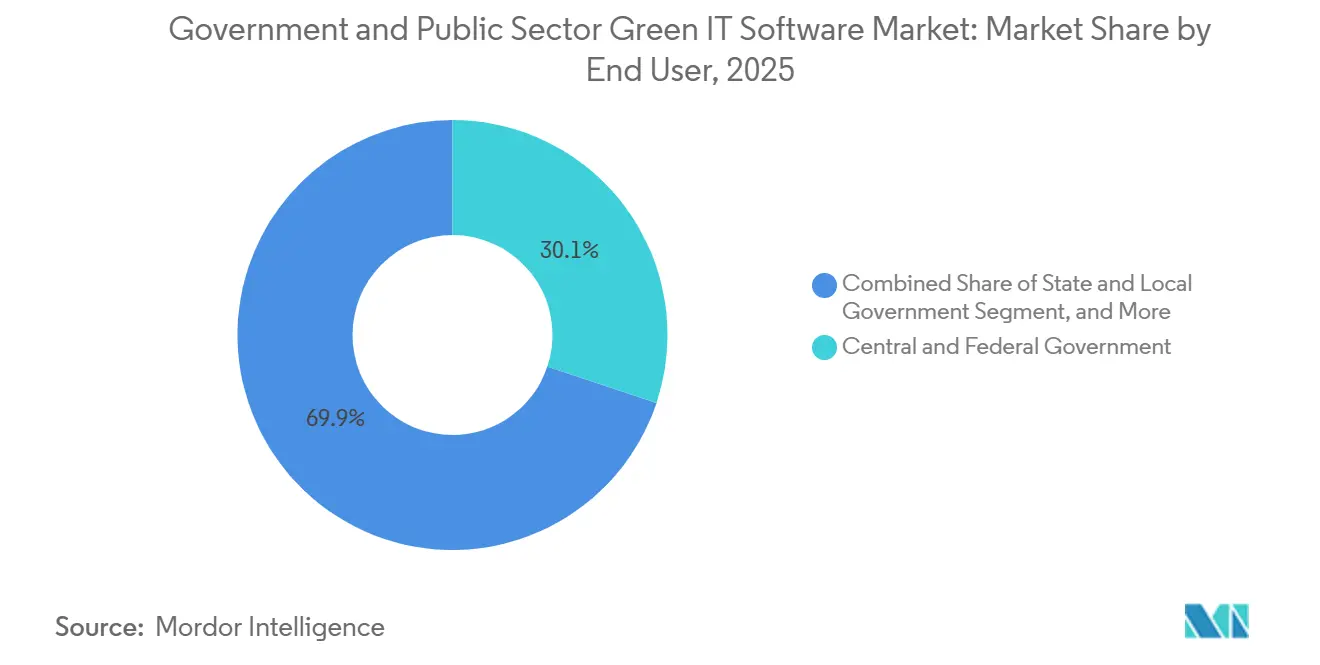

- Por usuário final, as agências governamentais centrais e federais representaram 30,12% dos gastos em 2025, enquanto as instituições públicas de educação e saúde pública devem crescer a uma CAGR de 18,25% até 2031.

- Por aplicação, a conformidade, auditoria e automação de fluxo de trabalho ESG representaram 29,63% da receita em 2025, enquanto a aquisição pública e o rastreamento de emissões de fornecedores devem crescer a uma CAGR de 18,34% até 2031.

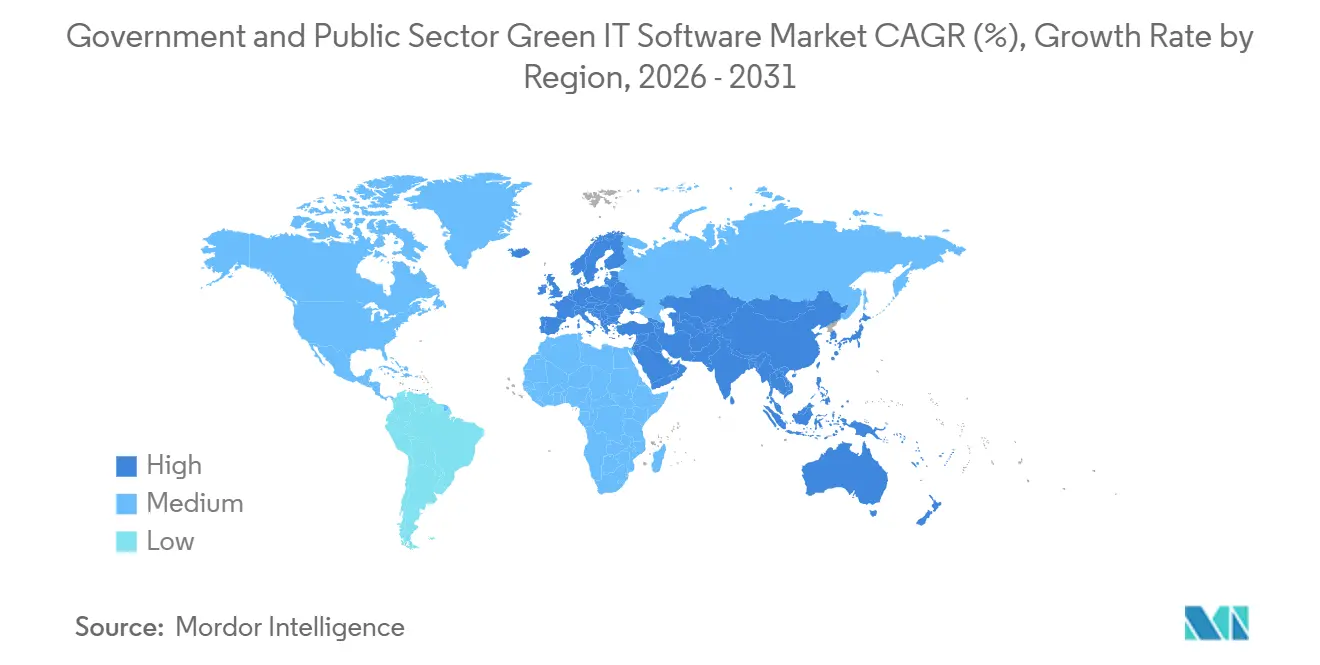

- Por geografia, a Europa liderou com 34,56% da receita em 2025, enquanto a Ásia-Pacífico deve expandir a uma CAGR de 18,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de TI Verde para Governo e Setor Público

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos de Aquisição de Emissão Líquida Zero do Setor Público | +4.2% | Núcleo da UE, com expansão para América do Norte, Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Mandatos de Modernização Digital do Governo | +3.5% | Global, com ganhos concentrados na América do Norte, UE e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão Crescente de Custos de Energia de Concessionárias e Centros de Dados | +2.8% | Global, com maior intensidade na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Mudança em Direção à Automação de Relatórios de Sustentabilidade em Agências | +2.6% | Global, com ganhos de adoção antecipada na UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacunas de Visibilidade de Carbono em TI Legada em Instituições Públicas | +2.0% | América do Norte, UE e mercados avançados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Dados de Carbono Prontos para Auditoria em Programas Financiados por Subsídios | +1.5% | América do Norte, UE, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Aquisição de Emissão Líquida Zero do Setor Público Reformulam os Padrões Contratuais

As regras de aquisição pública estão impulsionando o mercado de software de TI verde para governo e setor público para longe dos relatórios voluntários e em direção à documentação de emissões vinculada a contratos. O Reino Unido aplicou a PPN 006 aos principais contratos governamentais anunciados a partir de 24 de fevereiro de 2025, e a regra exige que os fornecedores em contratos acima de GBP 5 milhões (USD 6,59 milhões) apresentem planos de redução de carbono como condição de participação. Esse requisito muda a demanda por software porque as agências precisam de sistemas que possam coletar, reter e apresentar dados de emissões de fornecedores e operacionais de uma forma que as equipes de aquisição possam verificar. Ele também reúne equipes de aquisição, jurídico, finanças e sustentabilidade em um único fluxo de trabalho, sublinhando o valor de relatórios centralizados e trilhas de auditoria no mercado de software de TI verde para governo e setor público. Os fornecedores que já se encaixam nos processos formais de compra pública, portanto, ganham uma vantagem de acesso que pode importar tanto quanto a profundidade dos recursos quando as agências avaliam propostas.[1]Governo do Reino Unido, "PPN 006: Considerando Planos de Redução de Carbono na Aquisição de Principais Contratos Governamentais," Governo do Reino Unido, gov.uk

Mandatos de Modernização Digital do Governo Aceleram a Consolidação de Plataformas

Os programas de modernização digital estão ampliando o caminho orçamentário para os mercados de software de TI verde para governo e setor público, à medida que os requisitos de sustentabilidade estão sendo incorporados a agendas mais amplas de renovação tecnológica. A Estratégia de Sustentabilidade Digital do Defra do Reino Unido 2025-2030 estabeleceu uma meta de reduzir as emissões de carbono de TI em 16% até 2030 e exigiu que os fornecedores de serviços digitais com valor de contrato anual acima de GBP 1 milhão (USD 1,32 milhão) possuíssem pegadas de carbono verificadas externamente e planos de emissão líquida zero. A mesma estratégia declarou que as operações de TI do grupo Defra geraram 10.000 toneladas de CO2 equivalente em 2024, equivalente a 13% das emissões totais do departamento, o que mostra por que o rastreamento apoiado por software está se aproximando da governança central de TI. Nos Estados Unidos, o acordo OneGov da GSA com a SAP em dezembro de 2025 ofereceu às agências federais descontos de até 80% em ferramentas de banco de dados, integração, análise e nuvem, com economias projetadas de USD 165 milhões. Esses movimentos favorecem os fornecedores que já estão dentro das pilhas de tecnologia empresarial e de aquisição aprovadas, o que apoia a consolidação de plataformas nos mercados de software de TI verde para governo e setor público.[2]Governo do Reino Unido, "Estratégia de Sustentabilidade Digital do Defra 2025 a 2030," Governo do Reino Unido, gov.uk

O Aumento dos Custos de Energia dos Centros de Dados Muda o Argumento de Retorno sobre Investimento do Software

Os custos de energia e infraestrutura estão mudando a lógica de compra no mercado de software de TI verde para governo e setor público, pois as agências agora podem vincular o software de sustentabilidade a economias operacionais em vez de apenas conformidade. O plano de sustentabilidade digital do Defra estabeleceu uma meta de manter a efetividade do uso de energia em no máximo 1,3 nos centros de dados operados, fornecendo às agências um benchmark técnico claro para ferramentas de gestão de energia. Em fevereiro de 2026, o Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos, a Khazna Data Centers e a Agility anunciaram uma implantação piloto da tecnologia de gestão de energia baseada em inteligência artificial da Phaidra em centros de dados governamentais para melhorar a eficiência de resfriamento. Esse tipo de implantação apoia o argumento para software que integra controle de emissões, desempenho de instalações e disciplina de custos em um único ambiente operacional. À medida que as agências enfrentam orçamentos mais apertados, as soluções que demonstram tanto visibilidade de carbono quanto ganhos de eficiência provavelmente obterão aprovação mais rápida nos mercados de software de TI verde para governo e setor público.[3]Khazna Data Centers, "Ministério de Energia e Infraestrutura dos Emirados Árabes Unidos, Khazna e Agility Anunciam Piloto para Implementar a IA da Phaidra," Khazna Data Centers, khaznadatacenters.com

A Automação de Relatórios de Sustentabilidade Substitui os Fluxos de Trabalho em Planilhas

A automação de relatórios está se tornando cada vez mais importante no mercado de software de TI verde para governo e setor público, pois as agências precisam cada vez mais de dados conectados que possam fluir de fornecedores e operações para divulgações formais sem retrabalho manual. Em maio de 2026, a EcoVadis e a Workiva Inc. anunciaram uma parceria que vinculou os dados primários de carbono de fornecedores diretamente a fluxos de trabalho de relatórios de sustentabilidade prontos para auditoria, o que mostra como a aquisição e os relatórios estão sendo conectados de forma mais estruturada. Em março de 2026, o Grupo NTT lançou um padrão de cálculo de CO2 do ciclo de vida do berço ao túmulo para software, alinhado com as orientações de pegada de carbono do Ministério da Economia, Comércio e Indústria do Japão, o que adiciona uma base mais formal para a contabilidade de emissões relacionadas a software. Em conjunto, esses movimentos mostram que agências e fornecedores estão construindo fluxos de trabalho em torno de modelos de dados padronizados em vez de planilhas isoladas e modelos únicos. Os fornecedores que podem reutilizar um único conjunto de dados em revisão de fornecedores, contabilidade interna e tarefas de divulgação estão, portanto, melhor posicionados à medida que as demandas de documentação se expandem no mercado de software de TI verde para governo e setor público.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos Fragmentados de Aquisição Legada e Orçamento | -1.8% | Global, mais agudo na América do Norte e nos estados membros da UE com aquisição descentralizada | Curto prazo (≤ 2 anos) |

| Restrições de Soberania de Dados e Aprovação de Nuvem Pública | -1.4% | UE, Ásia-Pacífico e Oriente Médio e África com regras rígidas de localização de dados | Médio prazo (2-4 anos) |

| Longos Prazos de Validação de Software e Gestão de Mudanças | -1.2% | América do Norte e UE, onde os ciclos de aprovação de TI governamental são mais longos | Médio prazo (2-4 anos) |

| Profundidade Limitada de Competências Internas em ESG e Contabilidade de Carbono | -0.9% | Global, mais agudo em municípios menores e agências públicas de mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Fragmentados de Orçamento e Aquisição Retardam a Adoção Discricionária

As estruturas de orçamento anual continuam a retardar o mercado de software de TI verde para governo e setor público, pois as ferramentas de sustentabilidade frequentemente competem com projetos de TI de maior prioridade dentro do mesmo ciclo de financiamento. Em muitas agências, a segurança cibernética, os sistemas de força de trabalho e a modernização de sistemas legados ainda se classificam à frente das plataformas de gestão de carbono nas revisões de dotações, o que atrasa as implementações mesmo quando os mandatos são claros. O acordo OneGov da GSA com a SAP reduziu os custos de entrada por meio de descontos significativos e projetou USD 165 milhões em economias, mas o acordo também mostrou que as janelas de aquisição de curto prazo podem moldar o momento de adoção e o risco de renovação. O mesmo desafio surge no nível subnacional, onde os calendários orçamentários de cidades, condados e estados frequentemente não se alinham com as expectativas de relatórios nacionais, de modo que o requisito de política pode chegar antes da autoridade orçamentária. Os fornecedores que oferecem implantação em fases, escopos piloto e preços modulares estão mais bem posicionados para superar essa restrição no mercado de software de TI verde para governo e setor público.

Os Requisitos de Soberania de Dados Criam Demandas Concorrentes de Arquitetura

As regras de soberania de dados estão desacelerando partes do mercado de software de TI verde para governo e setor público porque as agências estão sendo solicitadas a descarbonizar suas operações digitais enquanto mantêm um controle mais rígido sobre onde os dados públicos residem. O Quadro de Nuvem Soberana da Comissão Europeia tornou a sustentabilidade ambiental um dos 8 critérios pontuados, mas também exigiu que as condições de soberania de dados fossem satisfeitas antes que as cargas de trabalho públicas se movessem para ambientes de nuvem compatíveis. A Direção Interministerial Digital da França disse aos ministérios em abril de 2026 para formalizar planos de redução das dependências digitais extra-europeias até o outono de 2026, o que mostra com que força as preocupações de localização estão moldando as escolhas de tecnologia pública. Essas condições empurram muitas agências em direção a modelos híbridos e ciclos de validação mais longos em vez de migração direta para implantações amplas de nuvem pública. Os fornecedores com arquitetura pronta para soberania, autorizada pelo governo ou controlada localmente, portanto, ganham uma vantagem de acesso duradoura nos mercados de software de TI verde para governo e setor público.[4]Comissão Europeia, "Quadro de Nuvem Soberana Explicado," Comissão Europeia, commission.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Contabilidade de Carbono Lidera Enquanto a Inteligência de Aquisição Ganha Velocidade

O software de contabilidade e relatório de carbono detinha 28,74% da participação do mercado de software de TI verde para governo e setor público em 2025, o que o tornou o maior tipo de solução no início do período de previsão. Essa liderança reflete a ordem prática do trabalho das agências, pois os órgãos públicos primeiro precisam de uma linha de base de emissões medida e auditável antes de poder definir metas de redução, comparar fornecedores ou defender divulgações vinculadas a subsídios. A categoria também se beneficia da forma como os compradores governamentais avaliam os sistemas, pois a rastreabilidade de auditoria e os registros estruturados importam tanto quanto os recursos do usuário à medida que as obrigações de conformidade se expandem. O anúncio da SAP em maio de 2026 de que sua oferta de contabilidade de carbono foi reconhecida novamente no IDC MarketScape reforça o apelo das arquiteturas nativas de ERP que alinham os registros de emissões mais estreitamente com as práticas de controle financeiro.

O software de gestão de energia e energia está ganhando força ao lado da categoria líder, pois as agências agora enfrentam uma necessidade mais forte de vincular as ações de sustentabilidade à eficiência operacional e às metas de desempenho dos centros de dados. O software de aquisição verde e sustentabilidade de fornecedores deve expandir a uma CAGR de 18,12% até 2031, o ritmo mais rápido dentro do mix de soluções. A parceria da EcoVadis e da Workiva Inc. em maio de 2026 mostra por que essa categoria está avançando rapidamente: os dados de carbono dos fornecedores estão sendo vinculados mais diretamente a relatórios prontos para auditoria em vez de permanecerem em sistemas de aquisição separados. As plataformas de gestão de dados de sustentabilidade também estão se tornando cada vez mais importantes porque as agências precisam de um único ambiente para reunir informações de contabilidade, aquisição e operacionais sem a necessidade de consolidação manual repetida.

Por Implantação: A Nuvem Permanece Dominante Enquanto a Adoção Híbrida Cresce por Necessidades de Conformidade

A implantação em nuvem representou 65,41% da receita em 2025, mantendo-se bem à frente de outros modelos de implantação no mercado de software de TI verde para governo e setor público. As agências favorecem a nuvem sempre que possível porque a entrega por assinatura pode encurtar o tempo de conformidade e transferir atualizações de regras, manutenção e gestão de versões para o fornecedor. Isso importa em ambientes públicos, onde as equipes internas de TI frequentemente enfrentam capacidade limitada e precisam de software que possa se manter atualizado sem reconfiguração extensiva. A nuvem também se encaixa no padrão mais amplo de programas de modernização governamental que usam canais de aquisição negociados e plataformas aprovadas para acelerar a adoção.

A implantação híbrida deve crescer a uma CAGR de 17,95% durante 2026-2031, tornando-a o modelo de crescimento mais rápido à medida que os compradores equilibram a velocidade de conformidade com o controle sobre dados sensíveis. O Quadro de Nuvem Soberana da Comissão Europeia e a diretiva da França de 2026 sobre a redução das dependências extra-europeias apoiam esse caminho intermediário ao elevar o padrão para onde e como os dados do setor público podem ser armazenados e processados. A implantação local, portanto, permanece relevante para defesa, segurança nacional e agências com regras rígidas de dados operacionais, mesmo que não defina mais o ritmo de crescimento. Os fornecedores que podem mover dados de forma limpa entre ambientes locais e camadas de nuvem compatíveis provavelmente capturarão uma parcela maior do mercado de software de TI verde para governo e setor público à medida que os requisitos de soberania permanecerem em vigor.

Por Usuário Final: A Demanda Federal Lidera Enquanto Educação e Saúde Expandem Mais Rapidamente

As agências governamentais centrais e federais comandaram 30,12% dos gastos em 2025, o que as tornou o maior grupo de usuários finais no mercado de software de TI verde para governo e setor público. Sua liderança reflete a exposição direta aos compromissos nacionais de emissão líquida zero, supervisão formal e orçamentos de aquisição maiores do que a maioria das outras entidades públicas. Essas agências também tendem a operar propriedades mais complexas, o que aumenta a necessidade de sistemas que possam conectar contabilidade de carbono, registros de aquisição e documentação de auditoria sob uma única estrutura de governança. Os programas de modernização do setor público no Reino Unido e nos Estados Unidos reforçam ainda mais esse padrão ao vincular as expectativas de sustentabilidade a canais de aquisição pública em grande escala e renovação central de TI.

As instituições públicas de educação e saúde pública devem crescer a uma CAGR de 18,25% até 2031, o que as coloca à frente de outros grupos de usuários finais em ritmo de expansão. Esse crescimento reflete uma necessidade mais rigorosa de registros ambientais prontos para auditoria em instituições que gerenciam grandes instalações, amplas redes de fornecedores e supervisão de financiamento público. As concessionárias públicas e agências relacionadas formam outro importante conjunto de demanda porque as operações de energia e infraestrutura criam um argumento mais claro de economia de custos para software de monitoramento e otimização. Entre os usuários finais, os fornecedores com implementação simples, profundidade de produto em camadas e carga de configuração limitada estão mais bem posicionados para alcançar órgãos públicos menores que não possuem equipes internas de sustentabilidade em escala empresarial.

Por Aplicação: A Automação de Conformidade Ancora os Gastos Enquanto o Rastreamento de Fornecedores Impulsiona Nova Demanda

A conformidade, auditoria e automação de fluxo de trabalho ESG representaram 29,63% do mercado de software de TI verde para governo e setor público em 2025, tornando-a a principal área de aplicação. As agências geralmente direcionam seus primeiros orçamentos de software para atender aos requisitos existentes de divulgação e revisão antes de se expandirem para casos de uso mais amplos de otimização e inteligência de fornecedores. A categoria permanece importante porque os mesmos registros frequentemente precisam servir à revisão interna, relatórios externos e solicitações de evidências de subsídios ou aquisições sem versões conflitantes. Isso fornece à automação de fluxo de trabalho um valor duradouro no mercado de software de TI verde para governo e setor público, especialmente onde a qualidade da documentação é examinada de perto.

A aquisição pública e o rastreamento de emissões de fornecedores devem expandir a uma CAGR de 18,34% até 2031, o crescimento mais rápido entre as aplicações. O padrão de cálculo de CO2 do ciclo de vida para software do Grupo NTT de março de 2026 mostra que os registros de emissões relacionados à aquisição estão se tornando mais formais e detalhados, especialmente quando os próprios ativos de software estão sujeitos à revisão de carbono. O fluxo de trabalho conectado da EcoVadis e da Workiva Inc. adiciona outro sinal, porque os dados de carbono no nível do fornecedor agora estão sendo transferidos diretamente para ambientes de relatórios construídos para auditoria e divulgação. À medida que as agências estendem a responsabilidade de suas próprias operações para as redes de fornecedores, as categorias de aplicação que conectam contratos, fornecedores e divulgações provavelmente manterão um valor de renovação mais forte ao longo do tempo no mercado de software de TI verde para governo e setor público.

Análise Geográfica

A Europa representou uma participação de 34,56% no mercado de software de TI verde para governo e setor público em 2025, mantendo sua liderança entre os mercados regionais. A posição da região é apoiada por um denso cenário de políticas no qual conformidade ambiental, controles de aquisição e governança digital estão avançando juntos em vez de como agendas separadas. O Quadro de Nuvem Soberana da Comissão Europeia tornou a sustentabilidade ambiental uma das dimensões pontuadas para a aquisição de nuvem pública, mantendo ao mesmo tempo a garantia de soberania central para as decisões de adoção. O Reino Unido acrescentou mais impulso por meio de regras de aquisição pública e sustentabilidade digital que colocam expectativas formais sobre fornecedores e operações de TI departamentais. Como resultado, a Europa combina ampla pressão de conformidade com sistemas de aquisição que podem canalizar gastos para fornecedores já preparados para revisão do setor público.

A América do Norte foi o segundo maior mercado regional para software de TI verde para governo e setor público em 2025. Nos Estados Unidos, a adoção está sendo fortemente moldada por veículos de aquisição centralizados, que oferecem aos grandes fornecedores de software uma rota mais rápida para as propriedades federais do que as vendas agência por agência. O acordo OneGov da GSA com a SAP mostrou como os órgãos federais podem escalar o acesso a capacidades de análise, integração e nuvem por meio de descontos negociados e termos de aquisição comuns. Essa estrutura apoia a implantação em volume, mas também deixa espaço para ferramentas especializadas que fornecem funcionalidade mais profunda de fornecedor, ativo ou divulgação ao lado da plataforma principal.

A Ásia-Pacífico deve expandir a uma CAGR de 18,45% durante 2026-2031, tornando-a o segmento regional de crescimento mais rápido no mercado de software de TI verde para governo e setor público. A região está passando do planejamento de políticas para a implementação, o que está ampliando a demanda por ferramentas de contabilidade de carbono, rastreamento do ciclo de vida e relatórios orientados à aquisição. O lançamento pelo Grupo NTT em março de 2026 de um padrão de cálculo de CO2 do ciclo de vida para software reflete um tratamento mais formal das emissões relacionadas a software nos mercados avançados da Ásia-Pacífico. A América do Sul, o Oriente Médio e a África são bases menores hoje, mas o piloto dos Emirados Árabes Unidos anunciado com a Khazna, a Agility e o Ministério de Energia e Infraestrutura mostra que as implantações de gestão de energia governamental estão passando para a execução ativa fora das duas maiores regiões. Isso significa que a expansão futura fora da Europa e da América do Norte provavelmente começará com projetos públicos direcionados e depois se ampliará à medida que as agências construírem capacidade interna e familiaridade com a aquisição.

Cenário Competitivo

O mercado de software de TI verde para governo e setor público é moderadamente concentrado, com fornecedores de software empresarial ocupando as posições mais fortes onde o acesso à aquisição e a integração de sistemas são mais importantes. A concorrência é menos focada em preço e mais em amplitude de plataforma, cobertura regulatória e capacidade de integração com propriedades existentes de ERP, gestão de serviços de TI e relatórios. Grandes fornecedores como SAP, ServiceNow, IBM, Microsoft e Workiva se beneficiam de relacionamentos instalados, enquanto especialistas como Sphera, Cority, Dakota Software, Enablon e Wolters Kluwer mantêm posições focadas em fluxos de trabalho com alta carga de conformidade. O equilíbrio do mercado de software de TI verde para governo e setor público, portanto, ainda reflete tanto vantagens de escala quanto expertise de nicho, em vez de concentração do tipo vencedor-leva-tudo.

A SAP fortaleceu sua posição governamental quando a GSA dos EUA assinou um acordo OneGov em dezembro de 2025 que ofereceu às agências federais descontos de até 80% nas principais categorias de software e projetou USD 165 milhões em economias. Esse movimento importou porque transformou o acesso à aquisição em uma vantagem estratégica antes mesmo de a comparação técnica começar em muitos processos de compra federal. A EcoVadis e a Workiva Inc. então expandiram o foco competitivo em maio de 2026 ao vincular registros de carbono de fornecedores com fluxos de trabalho de relatórios de sustentabilidade prontos para auditoria. A Makersite adicionou outro sinal em junho de 2026 ao adquirir a plataforma SiGREEN da Siemens AG, fortalecendo suas capacidades de pegada de carbono de produto e Escopo 3 em torno da troca de dados de fornecedores. Essas ações mostram que a concorrência no mercado de software de TI verde para governo e setor público está cada vez mais se movendo em direção a redes de dados conectadas e alcance de aquisição mais amplo, em vez de recursos de relatórios independentes.

A automação apoiada por inteligência artificial e a conectividade de dados de fornecedores estão se tornando diferenciadores-chave à medida que as agências buscam menos etapas manuais e maior qualidade de documentação em cadeias de revisão complexas. O impulso contínuo da SAP em torno do Green Ledger também apoia a visão de que os fornecedores estão tentando vincular os registros de emissões mais diretamente a estruturas de controle de grau financeiro em vez de tratar os dados de sustentabilidade como uma camada de relatórios isolada. A próxima grande abertura permanece abaixo do nível federal, onde agências estaduais, municipais e locais ainda apresentam um amplo campo para fornecedores que podem oferecer implementação mais leve e menor carga administrativa. A Honeywell e a Johnson Controls também permanecem jogadores de adjacência relevantes porque a gestão de energia de instalações e os fluxos de trabalho de sustentabilidade de TI estão convergindo em ambientes públicos. No geral, o mercado de software de TI verde para governo e setor público deve permanecer competitivamente misto, com grandes plataformas vencendo onde a aquisição e a integração dominam, e especialistas mantendo terreno onde a profundidade em divulgação, dados de fornecedores ou emissões operacionais é mais difícil de substituir.

Líderes do Setor de Software de TI Verde para Governo e Setor Público

SAP SE

Microsoft Corporation

IBM Corporation

Schneider Electric SE

ServiceNow, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Makersite anunciou a aquisição da SiGREEN, plataforma de pegada de carbono de produto e troca de dados da cadeia de suprimentos da Siemens AG, com vigência a partir de 1º de junho de 2026. O negócio fortalece as capacidades de rastreamento de emissões de fornecedores de Escopo 3 da Makersite e remove um módulo independente de pegada de carbono de produto do portfólio da Siemens AG, remodelando diretamente a concorrência por ferramentas de descarbonização da cadeia de suprimentos usadas em fluxos de trabalho de aquisição governamental.

- Maio de 2026: A EcoVadis e a Workiva Inc. anunciaram uma parceria estratégica para conectar os dados primários de carbono de fornecedores da EcoVadis diretamente à plataforma de relatórios de sustentabilidade pronta para auditoria da Workiva Inc. A integração visa a precisão dos relatórios de Escopo 3 dos clientes mútuos e aborda a lacuna entre estimativas de emissões médias do setor e dados verificados no nível do fornecedor, um requisito agora incorporado em múltiplos quadros de aquisição governamental.

- Maio de 2026: A SAP SE foi nomeada Líder no IDC MarketScape, Avaliação Mundial de Fornecedores de Aplicações de Contabilidade e Gestão de Carbono 2026, pela segunda vez consecutiva. O reconhecimento citou a arquitetura de contabilidade de carbono de dupla entrada nativa de ERP do SAP Green Ledger e sua integração com a SAP Business Technology Platform para rastreabilidade de auditoria de grau governamental, capacidades diretamente alinhadas com os critérios de aquisição do setor público.

- Abril de 2026: A Comissão Europeia concedeu um contrato a 4 fornecedores para serviços de nuvem soberana cobrindo todas as instituições, órgãos, escritórios e agências da UE. O Quadro de Nuvem Soberana aplicado a essa aquisição pontua explicitamente a sustentabilidade ambiental como 1 de 8 dimensões de critérios, criando uma referência de aquisição histórica para as expectativas de software de TI verde nas compras de tecnologia do setor público da UE.

Escopo do Relatório Global do Mercado de Software de TI Verde para Governo e Setor Público

O mercado de software de TI verde para governo e setor público compreende plataformas e serviços que permitem às instituições públicas gerenciar, monitorar e otimizar as operações de TI, com foco em sustentabilidade, eficiência energética e redução de carbono. Essas soluções fornecem funcionalidades como contabilidade e divulgação de carbono, otimização de energia e carga de trabalho, gestão do ciclo de vida de ativos de TI, integração de dados de sustentabilidade e aquisição verde com rastreamento de emissões de fornecedores. Elas também suportam conformidade, auditoria e automação de fluxo de trabalho ESG adaptados aos requisitos do governo e do setor público.

O relatório do mercado de software de TI verde para governo e setor público é segmentado por Oferta (Software [Software de Contabilidade e Relatório de Carbono, Software de Gestão de Energia e Energia, Software de Gestão do Ciclo de Vida de Ativos de TI, Plataformas de Gestão de Dados de Sustentabilidade, Software de Aquisição Verde e Sustentabilidade de Fornecedores] e Serviços), Implantação (Nuvem, Local e Híbrido), Usuário Final (Governo Central e Federal, Governo Estadual e Local, Concessionárias Públicas e Agências Públicas, Instituições Públicas de Educação e Saúde Pública), Aplicação (Coleta e Divulgação de Dados de Carbono, Otimização de Energia e Agendamento de Carga de Trabalho, Utilização de Ativos de TI e Otimização do Ciclo de Vida, Aquisição Pública e Rastreamento de Emissões de Fornecedores, Conformidade, Auditoria e Automação de Fluxo de Trabalho ESG) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software de Contabilidade e Relatório de Carbono |

| Software de Gestão de Energia e Energia |

| Software de Gestão do Ciclo de Vida de Ativos de TI |

| Plataformas de Gestão de Dados de Sustentabilidade |

| Software de Aquisição Verde e Sustentabilidade de Fornecedores |

| Nuvem |

| Local |

| Híbrido |

| Governo Central e Federal |

| Governo Estadual e Local |

| Concessionárias Públicas e Agências Públicas |

| Instituições Públicas de Educação e Saúde Pública |

| Coleta e Divulgação de Dados de Carbono |

| Otimização de Energia e Agendamento de Carga de Trabalho |

| Utilização de Ativos de TI e Otimização do Ciclo de Vida |

| Aquisição Pública e Rastreamento de Emissões de Fornecedores |

| Conformidade, Auditoria e Automação de Fluxo de Trabalho ESG |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Solução | Software de Contabilidade e Relatório de Carbono | ||

| Software de Gestão de Energia e Energia | |||

| Software de Gestão do Ciclo de Vida de Ativos de TI | |||

| Plataformas de Gestão de Dados de Sustentabilidade | |||

| Software de Aquisição Verde e Sustentabilidade de Fornecedores | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Usuário Final | Governo Central e Federal | ||

| Governo Estadual e Local | |||

| Concessionárias Públicas e Agências Públicas | |||

| Instituições Públicas de Educação e Saúde Pública | |||

| Por Aplicação | Coleta e Divulgação de Dados de Carbono | ||

| Otimização de Energia e Agendamento de Carga de Trabalho | |||

| Utilização de Ativos de TI e Otimização do Ciclo de Vida | |||

| Aquisição Pública e Rastreamento de Emissões de Fornecedores | |||

| Conformidade, Auditoria e Automação de Fluxo de Trabalho ESG | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de TI verde para governo e setor público?

O tamanho do mercado de software de TI verde para governo e setor público deve aumentar de USD 1,83 bilhão em 2025 para USD 2,12 bilhões em 2026 e atingir USD 4,71 bilhões até 2031, a uma CAGR de 17,31%.

Qual categoria de solução lidera os gastos em software de TI verde para agências governamentais?

O software de contabilidade e relatório de carbono liderou com 28,74% da receita em 2025 porque as agências precisam de uma linha de base de emissões auditável antes de se expandirem para fluxos de trabalho de sustentabilidade mais amplos.

Qual modelo de implantação está crescendo mais rapidamente no software de TI verde para o setor público?

A implantação híbrida deve crescer a uma CAGR de 17,95% até 2031, pois as agências tentam equilibrar a flexibilidade da nuvem com os requisitos de soberania e localização.

Por que as regras de aquisição estão se tornando tão importantes para o software de sustentabilidade do setor público?

As regras de aquisição agora exigem cada vez mais dados de carbono, transparência de fornecedores e registros prontos para auditoria, o que transforma a capacidade de sustentabilidade em um requisito formal de compra em vez de um recurso opcional.

Qual região está expandindo mais rapidamente na adoção de software de TI verde para governo?

A Ásia-Pacífico deve crescer a uma CAGR de 18,45% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de software de TI verde para governo e setor público.

Qual área de aplicação está impulsionando a próxima onda de demanda?

A aquisição pública e o rastreamento de emissões de fornecedores devem expandir a uma CAGR de 18,34% até 2031, à medida que as agências estendem a responsabilidade de suas próprias operações para redes de fornecedores e fluxos de trabalho de Escopo 3.

Página atualizada pela última vez em: