Größe und Marktanteil des Green-IT-Software-Marktes im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

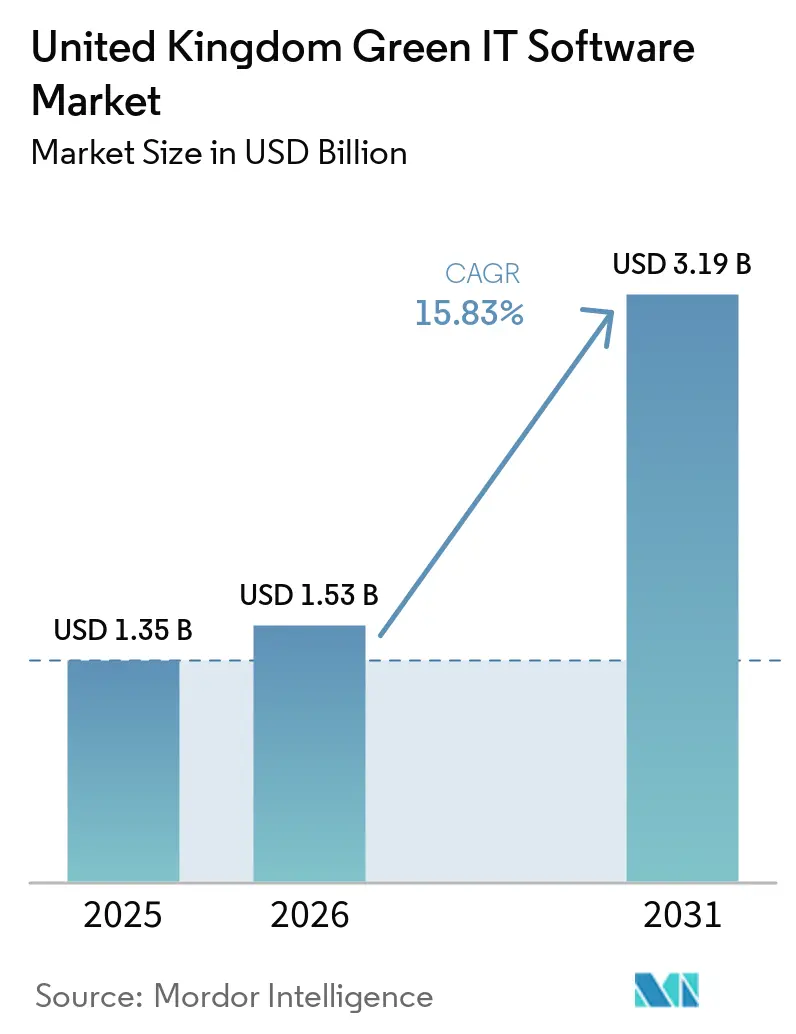

| Marktgröße im Basisjahr (2025) | 1.35 Milliarden US-Dollar |

| Marktgröße (2026) | 1.53 Milliarden US-Dollar |

| Marktgröße (2031) | 3.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.83% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Green-IT-Software-Marktes im Vereinigten Königreich von Mordor Intelligence

Die Größe des Green-IT-Software-Marktes im Vereinigten Königreich wurde im Jahr 2025 auf 1,35 Milliarden USD geschätzt und soll von 1,53 Milliarden USD im Jahr 2026 auf 3,19 Milliarden USD bis 2031 wachsen, bei einem CAGR von 15,83 % während des Prognosezeitraums 2026–2031. Der Green-IT-Software-Markt im Vereinigten Königreich bewegt sich in einen dringenderen Kaufzyklus, da die Klimaberichterstattung von einer freiwilligen Berichtsübung zu einer Compliance-Aufgabe auf Vorstandsebene wird. Neue britische Nachhaltigkeitsberichterstattungsregeln, strengere Erwartungen an finanzierte Emissionen und eine breitere Nachfrage nach prüfungsfähigen Daten verlagern Softwarekäufe in die Kernbudgets für Risiko und Finanzen, anstatt sie innerhalb eigenständiger Nachhaltigkeitsteams zu belassen. Unternehmenskäufer wechseln auch von der tabellenkalkulationsgestützten Berichterstattung weg, da die Berichterstattung nach mehreren Rahmenwerken nun verwaltete Daten, Workflow-Kontrollen und einen einfacheren Zugang für Finanz-, Beschaffungs- und Betriebsteams erfordert. Die Cloud-Bereitstellung weitet die Akzeptanz aus, da sie eine schnellere Einführung, einfachere Integration und eine praktischere Zusammenarbeit über verteilte Geschäftsbereiche und Lieferantennetzwerke hinweg unterstützt. Der Wettbewerbsdruck steigt, da große Unternehmenssoftwareanbieter Nachhaltigkeitsfunktionen in bestehende Plattformen integrieren, während Spezialanbieter ihre Positionen mit Tiefe in der Kohlenstoffbilanzierung, Werkzeugen für finanzierte Emissionen und KI-gesteuerter Workflow-Automatisierung verteidigen.

Wichtigste Erkenntnisse des Berichts

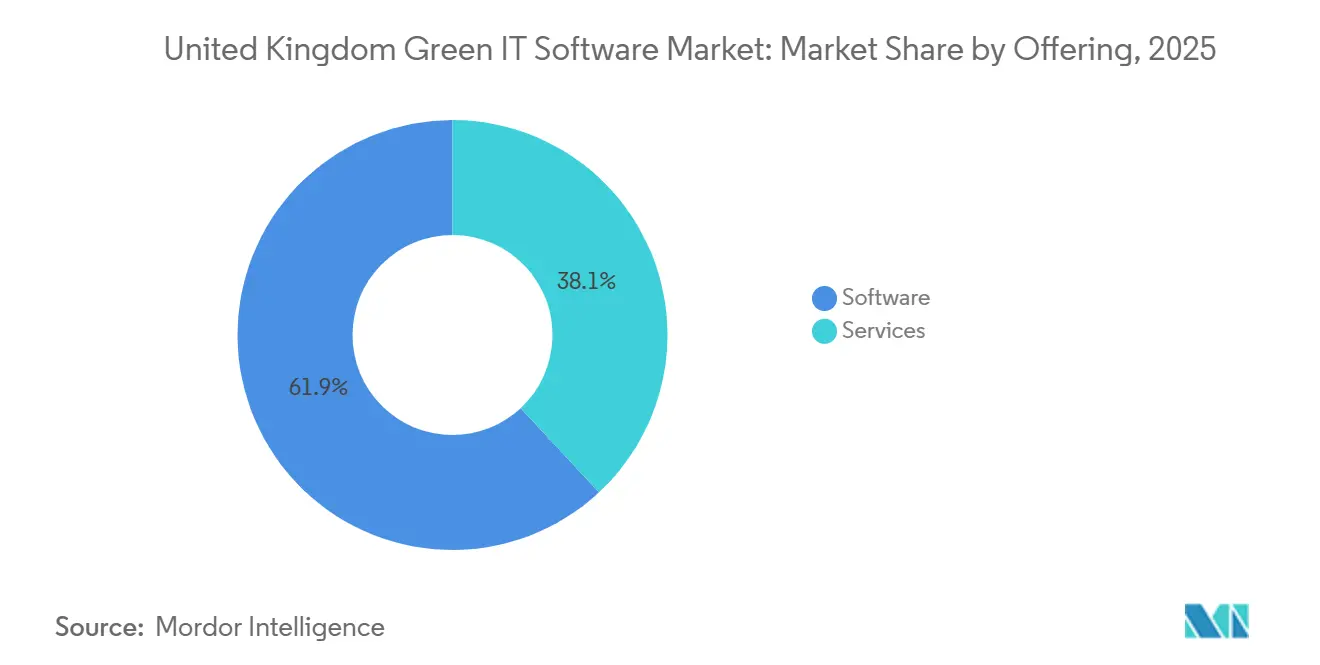

- Nach Angebot hielt Software im Jahr 2025 einen Anteil von 61,94 % am Green-IT-Software-Markt im Vereinigten Königreich, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 17,26 % wachsen werden.

- Nach Bereitstellungsmodus entfiel die Cloud-basierte Bereitstellung im Jahr 2025 auf 68,41 % der Größe des Green-IT-Software-Marktes im Vereinigten Königreich und soll bis 2031 mit einem CAGR von 18,67 % wachsen.

- Nach Lösungstyp führte Software für Kohlenstoffmanagement und -bilanzierung im Jahr 2025 mit einem Anteil von 36,23 %, während Plattformen für Nachhaltigkeitsdatenmanagement bis 2031 voraussichtlich mit einem CAGR von 21,77 % wachsen werden.

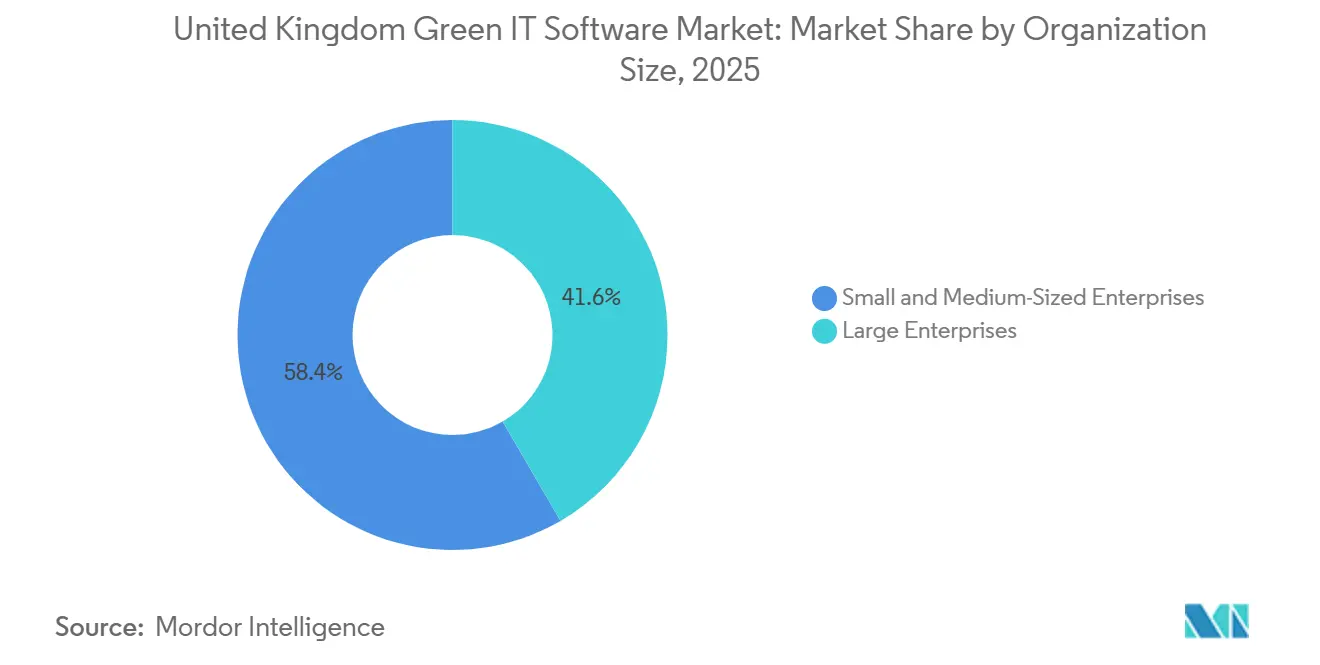

- Nach Unternehmensgröße erfassten Großunternehmen im Jahr 2025 einen Marktanteil von 41,62 %, während KMU bis 2031 voraussichtlich mit einem CAGR von 19,79 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 31,62 % am Green-IT-Software-Markt im Vereinigten Königreich, während dasselbe Segment bis 2031 voraussichtlich den höchsten CAGR von 21,19 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Green-IT-Software-Markt im Vereinigten Königreich

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Obligatorische ESG- und Kohlenstoffberichterstattungs-Compliance | +4.2% | Vereinigtes Königreich weit, konzentrierte Auswirkung auf börsennotierte Unternehmen und FCA-regulierte Finanzinstitute | Kurzfristig (≤ 2 Jahre) |

| Steigende Unternehmensnachfrage nach prüfungsfähigen Emissionsdaten | +3.1% | Vereinigtes Königreich weit, am stärksten bei Large-Cap-Unternehmen und FTSE-notierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration von Nachhaltigkeits-Workflows | +2.8% | Vereinigtes Königreich weit, am stärksten im Londoner Finanzzentrum und in großen Unternehmens-IT-Zentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Automatisierung von Kohlenstoffbilanzierungs-Workloads | +2.4% | Globale Anwendbarkeit, frühe Akzeptanz konzentriert sich auf Technologie- und professionelle Dienstleistungssektoren im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Beschaffungspräferenz für messbare Dekarbonisierungswerkzeuge | +1.9% | Vereinigtes Königreich weit, Ausstrahlungseffekte auf KMU-Lieferketten im ganzen Land | Mittelfristig (2–4 Jahre) |

| Strengere Anforderungen an die Scope-3-Transparenz in Lieferketten | +1.6% | Vereinigtes Königreich weit, höchste Auswirkung in Fertigungs- und Einzelhandelslieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische ESG- und Kohlenstoffberichterstattungs-Compliance

Die obligatorische Offenlegung ist die stärkste strukturelle Kraft hinter dem Wachstum im Green-IT-Software-Markt im Vereinigten Königreich. Das Ministerium für Wirtschaft und Handel veröffentlichte am 25. Februar 2026 UK SRS S1 und UK SRS S2, wodurch die britische Berichterstattung näher an die ISSB-Grundlage herangeführt und der Bedarf an kontrollierten und prüfungsfähigen Nachhaltigkeitsdaten erhöht wurde. Das FCA-Konsultationspapier CP26/5, das im Januar 2026 herausgegeben wurde, schlug obligatorische UK SRS S2-Klimaoffenlegungen für börsennotierte Emittenten ab Abrechnungszeiträumen vor, die am oder nach dem 1. Januar 2027 beginnen, was Unternehmen ein klares Vorbereitungsfenster gab und die Softwareauswahl zu einer kurzfristigen Compliance-Aufgabe machte.[1]Finanzmarktaufsichtsbehörde, „CP26/5, Angleichung der Nachhaltigkeitsoffenlegungen börsennotierter Emittenten an internationale Standards”, Finanzmarktaufsichtsbehörde, fca.org.uk Der Green-IT-Software-Markt im Vereinigten Königreich wird auch durch die SECR-Grundlage gestützt, da viele Unternehmen bereits dokumentierte Treibhausgasberichterstattungsprozesse betreiben und diese Workflows nun in strukturiertere Plattformen migrieren können. Die Anti-Greenwashing-Regel, die seit Mai 2024 für alle FCA-zugelassenen Unternehmen gilt, fügt eine weitere Druckebene hinzu, da Unternehmen vertretbare Datenspuren anstelle von bloßen narrativen Behauptungen benötigen. Deshalb ist die Beschaffung im Green-IT-Software-Markt im Vereinigten Königreich zunehmend an rechtliche Prüfungen, Vorstandsaufsicht und Berichterstattungszeitpläne gebunden und nicht mehr an diskretionäre Nachhaltigkeitsbudgets.

Steigende Unternehmensnachfrage nach prüfungsfähigen Emissionsdaten

Der Green-IT-Software-Markt im Vereinigten Königreich profitiert auch von einer klaren Verlagerung hin zur prüfungskompatiblen Emissionsberichterstattung. Unternehmen benötigen nun Daten, die gleichzeitig der Prüfung durch Wirtschaftsprüfer, Investoren, Regulierungsbehörden und interne Finanzteams standhalten können. Diese Veränderung ist bedeutsam, da die Klimaberichterstattung nun über hochrangige narrative Offenlegungen hinausgeht und in Quellsysteme, Berechnungsmethoden, Governance-Protokolle und die Datenerhebung bei Lieferanten reicht. Der Übergang von der TCFD-basierten Berichterstattung zum umfassenderen UK SRS-Rahmenwerk weitet die Berichterstattungsfläche aus, sodass Unternehmen Software benötigen, die Klima-, Risiko- und nachhaltigkeitsbezogene Informationen in einer kontrollierten Umgebung verwalten kann. Der Green-IT-Software-Markt im Vereinigten Königreich bevorzugt daher Anbieter, die verwaltete Workflows, Überprüfungsschritte und Nachweispfade unterstützen können, da diese Funktionen das Risiko von Berichterstattungslücken am Ende des Offenlegungszyklus verringern. Infolgedessen verlagert sich der Markt schrittweise von eigenständigen Werkzeugen, die nur Emissionen messen, hin zu Plattformen, die Berechnungs-, Governance- und Berichterstattungsfunktionen kombinieren.

Cloud-Migration von Nachhaltigkeits-Workflows

Die Cloud-Akzeptanz verstärkt die Expansion des Green-IT-Software-Marktes im Vereinigten Königreich, da die Nachhaltigkeitsberichterstattung nun von einem breiteren Zugang, einfacherer Integration und schnelleren Systemaktualisierungen abhängt. Die Berichterstattung nach mehreren Rahmenwerken ist in isolierten On-Premises-Werkzeugen schwer zu verwalten, da Benutzer aus Finanz-, Betriebs-, Beschaffungs- und Nachhaltigkeitsteams dieselbe aktuelle Datensicht benötigen. Die Digitale Nachhaltigkeitsstrategie des Ministeriums für Umwelt, Ernährung und ländliche Angelegenheiten (Defra) für 2025–2030 unterstützte diese Richtung, indem sie digitale Architekturen förderte, bei denen Rechenressourcen effizienter skaliert werden können, was der Cloud-first-Nachhaltigkeitsinfrastruktur zusätzliche politische Unterstützung gab. Die Cloud-Bereitstellung passt auch zu den praktischen Anforderungen des Green-IT-Software-Marktes im Vereinigten Königreich, da es einfacher ist, APIs, Lieferanteneingaben und gemeinsame Workflows zu verbinden, wenn Organisationen über viele Standorte und Geschäftsbereiche hinweg tätig sind. Die Veränderung ist nicht nur technischer Natur, da die Cloud-Bereitstellung auch mit der Einbindung von Lieferanten, der Workflow-Geschwindigkeit und einer einfacheren Zusammenarbeit mit externen Prüfungsanbietern verknüpft wird. Diese Kombination macht die Cloud-Akzeptanz zu einem der deutlichsten operativen Wachstumstreiber im Green-IT-Software-Markt im Vereinigten Königreich.

KI-gestützte Automatisierung von Kohlenstoffbilanzierungs-Workloads

KI verändert die Arbeitsweise im Green-IT-Software-Markt im Vereinigten Königreich, da sie den manuellen Aufwand für die Vorbereitung, Klassifizierung und Überprüfung von Nachhaltigkeitsdaten reduziert. SAP gab im Mai 2026 bekannt, dass neue Nachhaltigkeits-KI-Agenten bis Ende 2026 allgemein verfügbar sein werden, darunter Werkzeuge, die den manuellen Compliance-Aufwand in ausgewählten Workflows um bis zu 80 % reduzieren können. IFS startete ebenfalls im Mai 2026 IFS Zero als einheitliches Emissionsbetriebssystem für anlagenintensive Branchen, was zeigt, dass sich KI-gestütztes Nachhaltigkeitsmanagement über reine Berichterstattungswerkzeuge hinaus ausbreitet.[2]IFS, „IFS startet IFS Zero”, IFS, ifs.com Im Green-IT-Software-Markt im Vereinigten Königreich ist dies bedeutsam, da Berichterstattungsteams unter Zeitdruck stehen, Lieferantendaten inkonsistent sind und Vorstände zunehmend schnellere Einblicke sowohl in den Compliance-Status als auch in Dekarbonisierungsoptionen wünschen. KI-Werkzeuge helfen Anbietern, von einfacher Aufzeichnung zu Workflow-Orchestrierung, Datenbereinigung, Klassifizierungsunterstützung und szenariogesteuerter Entscheidungsunterstützung überzugehen. Diese Verlagerung erhöht den Wettbewerbsstandard im Green-IT-Software-Markt im Vereinigten Königreich, da Käufer nun Geschwindigkeits- und Benutzerfreundlichkeitsverbesserungen erwarten, nicht nur bessere Emissionsberechnungen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte Unternehmensdatenarchitekturen | -1.8% | Vereinigtes Königreich weit, am akutesten in großen Unternehmen mit mehreren Standorten und diversifizierten Konglomeraten | Kurzfristig (≤ 2 Jahre) |

| Hoher Integrationsaufwand mit Legacy-ERP- und ESG-Systemen | -1.5% | Vereinigtes Königreich weit, konzentriert in Fertigungs-, Energie- und Versorgungssektoren mit veralteter IT-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Begrenzte interne Nachhaltigkeitsanalysekompetenz in mittelständischen Unternehmen | -0.9% | Vereinigtes Königreich weit, stärkstes Hemmnis in regionalen und mittelständischen Unternehmen außerhalb Londons | Mittelfristig (2–4 Jahre) |

| Budgetprüfung für nicht zum Kerngeschäft gehörende Softwareausgaben | -0.7% | Vereinigtes Königreich weit, überproportional KMU und öffentliche Einrichtungen betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Unternehmensdatenarchitekturen

Fragmentierte interne Daten bleiben eine wesentliche Einschränkung für den Green-IT-Software-Markt im Vereinigten Königreich. Nachhaltigkeitsinformationen befinden sich häufig in Finanzsystemen, Beschaffungswerkzeugen, Versorgungsaufzeichnungen, Anlagendatenquellen und Lieferantentabellen, die nie dafür ausgelegt waren, zusammenzuarbeiten. Wenn Unternehmen keine zuverlässige Datenschicht erstellen können, haben sie auch Schwierigkeiten, Plattforminvestitionen zu rechtfertigen, da das Geschäftsmodell von derselben Transparenz abhängt, die derzeit fehlt. Das Problem wird schwieriger, wenn die Scope-3-Berichterstattung ausgeweitet wird, da externe Lieferanten nicht standardisierte Formate, ungleichmäßige Antwortqualität und unterschiedliche Berichterstattungsreifegrade hinzufügen. Dies verlangsamt die Implementierung im Green-IT-Software-Markt im Vereinigten Königreich und erhöht die Bedeutung von Anbietern, die Software mit Beratungsunterstützung kombinieren können. Es begünstigt auch größere Plattformanbieter, die einen Konsolidierungspfad mit einem einzigen Anbieter über mehrere Berichterstattungs-Workflows hinweg präsentieren können.

Hoher Integrationsaufwand mit Legacy-ERP- und ESG-Systemen

Die Integration von Legacy-Systemen ist eine weitere klare Barriere im Green-IT-Software-Markt im Vereinigten Königreich, insbesondere in der Fertigung, Energie, Versorgung und anderen Sektoren, die veraltete Unternehmensinfrastruktur betreiben. Eine 2025 peer-reviewed Studie im Zusammenhang mit der Aston University ergab, dass die Integration mit Legacy-Datenbanken die Einführung der Emissionsverfolgung häufig um zwei oder mehr Quartale verzögerte, was zeigt, wie oft technische Verbindungsarbeiten zum eigentlichen Implementierungsengpass werden. SAPs Ansatz, Green Ledger in S/4HANA einzubetten, löst dieses Problem für Kunden, die bereits in seinem Ökosystem sind, beseitigt jedoch nicht die Herausforderung für Organisationen, die andere Kernsysteme verwenden. Für den Rest des Marktes sind die Kosten breiter als die Softwarelizenzierung, da sie API-Arbeit, Governance-Neugestaltung, Benutzerschulung und laufende Wartung umfassen. Die British Business Bank wies auch auf begrenzte maßgeschneiderte Unterstützung und uneinheitliche Berichterstattungsanforderungen für KMU hin, was darauf hindeutet, dass einfachere Bereitstellungsmodelle noch wichtiger werden, wenn kleinere Käufer in den Green-IT-Software-Markt im Vereinigten Königreich eintreten. Infolgedessen wird die Integrationseinfachheit zu einem praktischen Wettbewerbsfaktor und nicht zu einem sekundären technischen Merkmal.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software führte die Ausgaben an, während Dienstleistungen schneller skalieren

Software hielt im Jahr 2025 einen Anteil von 61,94 % am Green-IT-Software-Markt im Vereinigten Königreich, was sie zum dominierenden Angebotstyp in der aktuellen Plattformaufbauphase machte. Dieser Vorsprung spiegelte frühe Unternehmensausgabenmuster wider, da Unternehmen zunächst Kohlenstoffbilanzierung, ESG-Berichterstattung und Datenmanagementsysteme priorisierten, bevor sie größere Beratungs- und verwaltete Supportschichten aufbauten. Käufer im Green-IT-Software-Markt im Vereinigten Königreich benötigten Werkzeuge, die die tabellenkalkulationsgestützte Berichterstattung ersetzen und formale Offenlegungszyklen unterstützen konnten, sodass Lizenzierungs- und Konfigurationsausgaben zuerst den größten Anteil einnahmen. Dies entsprach auch dem aktuellen Reifegrad der Green-IT-Software-Branche, in der viele Käufer noch eine strukturierte Datengrundlage schaffen, anstatt ausgereifte Nachhaltigkeitsprogramme zu optimieren. Die Softwarekategorie profitierte daher von unmittelbarem Compliance-Druck, einem wachsenden Bedarf an Workflow-Kontrollen und einem stärkeren Drang, Emissions- und Berichterstattungsaktivitäten zu zentralisieren.

Dienstleistungen sollen bis 2031 mit einem CAGR von 17,26 % wachsen, was sie zum am schnellsten skalierenden Angebot im Green-IT-Software-Markt im Vereinigten Königreich macht. Dieses Muster spiegelt eine wachsende Qualifikationslücke wider, da viele Unternehmen Software schneller kaufen können, als sie interne Kapazitäten aufbauen können, um sie auf prüfungsfähigen Standards zu konfigurieren und zu betreiben. Der Dienstleistungsmix verlagert sich auch von einmaligen Bereitstellungsarbeiten hin zu wiederkehrender Unterstützung, einschließlich Implementierungsberatung, verwalteter Berichterstattung, Kohlenstoffberatung und Prüfungsunterstützung. Dies ist besonders wichtig für mittelständische Käufer, die praktikable Nachhaltigkeitssysteme benötigen, aber keine dedizierten internen Teams haben. Spezialanbieter wie Normative AB nutzen Software-plus-Service-Modelle, um diesem Bedarf gerecht zu werden, was dazu beiträgt, dass Dienstleistungen mehr Wert erfassen, wenn die Softwareakzeptanz zunimmt. Im Laufe der Zeit werden Dienstleistungen wahrscheinlich eng mit der Softwareexpansion im Green-IT-Software-Markt im Vereinigten Königreich verbunden bleiben, da regulatorische Aktualisierungen und die Komplexität von Scope 3 nach Abschluss der ersten Installation laufende operative Arbeit erzeugen.

Nach Bereitstellungsmodus: Cloud festigte die Führung über alle Workflows hinweg

Die Cloud-basierte Bereitstellung dominierte im Jahr 2025 mit einem Marktanteil von 68,41 % und repräsentierte 68,41 % der Größe des Green-IT-Software-Marktes im Vereinigten Königreich, was ihre Führung gegenüber hybriden und On-Premises-Modellen bestätigte. Diese Position spiegelte die Unternehmensnachfrage nach skalierbaren Systemen wider, die die Berichterstattung an mehreren Standorten, API-Verbindungen und häufige Offenlegungsaktualisierungen ohne umfangreiche interne Infrastrukturarbeit unterstützen können. Der Green-IT-Software-Markt im Vereinigten Königreich hat die Cloud-Bereitstellung bevorzugt, da die Berichterstattungsanforderungen zunehmen und mehr Benutzer sicheren Zugang über Finanz-, Nachhaltigkeits-, Beschaffungs- und Betriebsteams hinweg benötigen. Cloud-Plattformen erleichtern auch die Unterstützung der Lieferantenzusammenarbeit, der zentralisierten Kontrolle und schnellerer Systemaktualisierungen, die zunehmend notwendig sind, wenn die Berichterstattung auf Scope 3 und breitere Nachhaltigkeitsthemen ausgedehnt wird. Infolgedessen ist die Cloud im Green-IT-Software-Markt im Vereinigten Königreich nicht nur eine Hosting-Option, sondern auch ein praktisches Betriebsmodell für eine schnellere und koordiniertere Berichterstattung.

Cloud ist auch der am schnellsten wachsende Bereitstellungsmodus mit einem erwarteten CAGR von 18,67 % bis 2031. Diese doppelte Führung sowohl bei Größe als auch bei Wachstum deutet darauf hin, dass die Migration noch im Gange ist und dass bedeutende On-Premises- und hybride Workloads für die zukünftige Konvertierung verfügbar bleiben. On-Premises-Werkzeuge bleiben in einigen Finanzdienstleistungs- und Regierungsumgebungen relevant, wo Kontroll- und Residenzbedenken eine Rolle gespielt haben, auch wenn diese Einschränkungen im Laufe der Zeit nachlassen. Hybride Modelle funktionieren weiterhin als Übergangsarchitekturen für Organisationen, die eine lokale Handhabung von anlagenintensiven Betriebsdaten benötigen, während sie Berichterstattung und Analysen in die Cloud verlagern. Defras digitale Nachhaltigkeitsstrategie unterstützte weiterhin Cloud-zentrierte Ansätze, die Ressourcen effizienter nutzen, was den politischen Hintergrund für diesen Übergang stärkt.[3]Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, „Digitale Nachhaltigkeitsstrategie von Defra 2025 bis 2030”, GOV.UK, gov.uk Dies bedeutet, dass Bereitstellungsentscheidungen im Green-IT-Software-Markt im Vereinigten Königreich zunehmend eng mit Governance, Zusammenarbeitsgeschwindigkeit und der Fähigkeit zur Skalierung zukünftiger Compliance-Anforderungen verknüpft werden.

Nach Lösungstyp: Datenmanagement wurde zum strategischen Schlachtfeld

Software für Kohlenstoffmanagement und -bilanzierung führte die Lösungslandschaft im Jahr 2025 mit einem Anteil von 36,23 % an, was zeigt, wo sich die erste Kaufwelle konzentrierte. Die Kategorie profitierte von der durch SECR bereits geschaffenen gesetzlichen Grundlage, da viele Unternehmen Treibhausgasinventare erstellen mussten, bevor neuere Berichterstattungsrahmen die Offenlegungsaufgabe ausweiteten. Für den Green-IT-Software-Markt im Vereinigten Königreich machte dies die Kohlenstoffbilanzierung zum natürlichen ersten Kauf und zum Einstiegspunkt in eine breitere Nachhaltigkeitssoftwareakzeptanz. Unternehmen benötigten ein Aufzeichnungssystem für Emissionsberechnungen, bevor sie in breitere Berichterstattungs-, Planungs- und Optimierungsfunktionen übergehen konnten. Diese Führungsposition spiegelte daher das frühe Reifestadium des Green-IT-Software-Marktes im Vereinigten Königreich wider und nicht eine dauerhafte Begrenzung des zukünftigen Wertpotenzials.

Plattformen für Nachhaltigkeitsdatenmanagement sollen bis 2031 mit einem CAGR von 21,77 % wachsen, was sie zum am schnellsten wachsenden Lösungstyp macht. Dieser Anstieg weist auf einen fortgeschritteneren Käuferbedarf hin, da Unternehmen nun erkennen, dass Einzellösungen UK SRS-, CSRD-, CDP- und TCFD-Anforderungen nicht gleichzeitig leicht unterstützen können. Eine verwaltete und zentralisierte Datenschicht wird wertvoller, da die Berichterstattung nun Energieverbrauch, Lieferkettenemissionen, finanzielle Exposition und Governance-Eingaben umfasst, die teamübergreifend verbunden werden müssen. ESG-Berichterstattungs- und Compliance-Software bleibt ein wichtiger Nachfragebereich, da sie Rohdaten in rahmenwerksausgerichtete Ausgaben umwandelt, während Dekarbonisierungsplanungs- und Energie- und Ressourcenoptimierungswerkzeuge die nächste Aktionsphase nach dem Aufbau von Compliance-Grundlagen unterstützen. Der Green-IT-Software-Markt im Vereinigten Königreich verlagert sich daher von isolierten Berechnungswerkzeugen hin zu stärker vernetzten Plattformen, die Messung, Governance, Berichterstattung und Planung in einer Umgebung verbinden. Dies ist eines der deutlichsten Zeichen dafür, dass die Green-IT-Software-Branche im Vereinigten Königreich von der frühen Akzeptanz zur operativen Integration übergeht.

Nach Unternehmensgröße: Großunternehmen führten, während KMU beschleunigten

Großunternehmen erfassten im Jahr 2025 einen Anteil von 41,62 % am Green-IT-Software-Markt im Vereinigten Königreich, was ihre frühere Exposition gegenüber SECR, TCFD, CDP und anderen Berichterstattungserwartungen widerspiegelte. Ihre größeren Lieferantenbasis, stärkeren internen Berichterstattungsfunktionen und direkte regulatorische Exposition machten sie zu den ersten großen Softwarekäufern in diesem Bereich. Im Green-IT-Software-Markt im Vereinigten Königreich verfügten große Organisationen auch über stärkere Budgets für Plattformintegration, Beratungsunterstützung und prüfungsfähige Kontrollen, was ihnen half, früher als kleinere Unternehmen voranzukommen. Sie setzten effektiv die ersten Standards für Softwarefunktionalität, Governance-Tiefe und Anbieterglaubwürdigkeit. Dieser frühe Vorsprung erklärt, warum Großunternehmen den aktuellen Umsatz noch verankern, auch wenn die Akzeptanz in der breiteren Geschäftsbasis zunimmt.

KMU sollen bis 2031 mit einem CAGR von 19,79 % wachsen, was sie zur am schnellsten wachsenden Unternehmensgrößengruppe macht. Ihr Wachstum wird weniger durch direkte Regulierung als durch nachgelagerten Druck von großen Kunden angetrieben, die bessere Lieferantenemissionsdaten für die Scope-3-Berichterstattung benötigen. Diese Dynamik ist bedeutsam, da viele KMU bisher nur begrenzte Erfahrung mit formaler Nachhaltigkeitsberichterstattung hatten, nun aber praktische Werkzeuge benötigen, die ihnen helfen, Käuferanfragen zu beantworten, ohne große interne Teams aufzubauen. Die British Business Bank hob finanzielle Grenzen, ungleichmäßige Unterstützung und inkonsistente Berichterstattungsanforderungen als anhaltende Hindernisse hervor, was bedeutet, dass Erschwinglichkeit und Benutzerfreundlichkeit den Erfolg in diesem Marktsegment prägen werden. Die mit der Aston University verbundene Forschung wies auch auf Lücken in der digitalen Reife und integrierten Dateninfrastruktur bei KMU hin, was den Wert einfacher Vorlagen und vorkonfigurierter Workflows erhöht. Der Green-IT-Software-Markt im Vereinigten Königreich weitet sich daher über Großunternehmen hinaus aus, aber die erfolgreichen Produkte für KMU müssen die Komplexität reduzieren, anstatt nur die Tiefe von Unternehmenslösungen zu replizieren.

Nach Endnutzerbranche: BFSI führte sowohl bei Größe als auch bei Wachstum

BFSI hielt im Jahr 2025 einen Anteil von 31,62 % am Green-IT-Software-Markt im Vereinigten Königreich, was es zur größten Endnutzerbranche machte. Es wird auch erwartet, dass es bis 2031 den schnellsten CAGR von 21,19 % verzeichnet, was ihm die seltene Position gibt, sowohl bei der aktuellen Größe als auch beim zukünftigen Wachstum zu führen. Dies spiegelt die ungewöhnlich hohe Berichterstattungslast wider, die Finanzinstitute tragen, die sowohl operative Emissionen als auch finanzierte Emissionen über Portfolios hinweg berücksichtigen müssen. Im Green-IT-Software-Markt im Vereinigten Königreich benötigen BFSI-Käufer Berechnungen auf Portfolioebene, Methoden für finanzierte Emissionen und szenariofähige Analysen, die allgemeine Berichterstattungswerkzeuge ohne zusätzliche Konfiguration nicht immer bereitstellen können. Dieser Bedarf hat Finanzdienstleistungen zu einer der anspruchsvollsten und strategisch wichtigsten Kundengruppen für Plattformanbieter gemacht.

Die Nachhaltigkeitsoffenlegungsregeln der FCA für Vermögensverwalter, Lebensversicherer und FCA-regulierte Rentenversicherungsanbieter erhöhten die Dringlichkeit der Klima- und Nachhaltigkeitsberichterstattung bei Finanzinstituten. SAP Fioneer's ESG-KPI-Engine spiegelt diese Nachfrage wider, da sie die Berechnung finanzierter Emissionen über Kredite und Investitionen hinweg automatisiert und mit PCAF- und CSRD-Erwartungen übereinstimmt.[4]SAP Fioneer, „Bleiben Sie prüfungsbereit mit der ESG-KPI-Engine”, SAP Fioneer, sapfioneer.com Andere Sektoren wie IT und Telekommunikation, Fertigung, Gesundheitswesen, Einzel- und E-Commerce, Regierung und öffentlicher Sektor, Energie und Versorgung sowie Bau und Infrastruktur bieten weiterhin eine breite Nachfragebasis für den Green-IT-Software-Markt im Vereinigten Königreich. Jeder Sektor bringt eine andere Herausforderung bei Nachhaltigkeitsdaten mit sich, von der Messung der Anlagen- und Energieintensität bis hin zur öffentlichen Beschaffungsberichterstattung und der Verfolgung von Emissionen in der Gesundheitsversorgungslieferkette. Diese Vielfalt reduziert die Überabhängigkeit von einer einzelnen Kundengruppe, auch wenn BFSI der deutlichste Treiber für hochwertige Anwendungsfälle bleibt. Der Green-IT-Software-Markt im Vereinigten Königreich wird daher von Finanzdienstleistungen angeführt, aber sein langfristiges Wachstum beruht weiterhin auf einer breiten Streuung sektorspezifischer Akzeptanzpfade.

Geografische Analyse

London und der Südosten führen den Green-IT-Software-Markt im Vereinigten Königreich an, angetrieben durch eine hohe Konzentration börsennotierter Unternehmen, FCA-regulierter Finanzinstitute und multinationaler Hauptsitze. Diese Organisationen stehen vor frühen und komplexen Offenlegungsanforderungen. Die Region profitiert von einer starken Präsenz von Technologieunternehmen, professionellen Dienstleistungsanbietern und Systemintegratoren, die diese Plattformen nicht nur für ihre eigenen Berichterstattungsbedürfnisse nutzen, sondern auch Kundenimplementierungen unterstützen. Unternehmen in diesem Bereich schreiten von der anfänglichen Plattformakzeptanz zu einer fortgeschritteneren Nutzung voran und wechseln von eigenständigen Kohlenstoffwerkzeugen zu integrierten Nachhaltigkeitsdatenmanagementsystemen.

Die Midlands und Nordengland entwickeln sich zu den am schnellsten wachsenden Regionen im Green-IT-Software-Markt im Vereinigten Königreich. Dieses Wachstum wird hauptsächlich durch den Scope-3-Berichterstattungsdruck angetrieben, der von großen Unternehmenskäufern in Fertigungs-, Logistik- und Industrielieferketten übergeht. Zu den wichtigsten Sektoren, die dieses Wachstum antreiben, gehören die Automobilindustrie in den West Midlands, die Stahlproduktion in South Yorkshire, Textilien in Lancashire und die Industriezone im Humber, die alle mit zunehmenden Lieferantendatenanforderungen konfrontiert sind. Öffentliche Initiativen wie das Programm Made Smarter East Midlands beschleunigen dieses Wachstum weiter. Das im Dezember 2025 gestartete Programm bietet Energieeffizienzförderungen von 15.000 bis 50.000 GBP (19.833 bis 66.111 USD) pro Anlage für Hersteller. Darüber hinaus erleben Städte wie Manchester, Birmingham, Leeds und Sheffield einen Anstieg digitaler Dienstleistungen, was die Softwarebereitschaft bei Unternehmen verbessert, die zuvor auf Tabellenkalkulationen angewiesen waren.

Schottland sticht durch bedeutende Budgetzuweisungen für seine Netto-Null- und Energieprogramme hervor, einschließlich der Entwicklung der Offshore-Wind-Lieferkette. Ab 2026 implementierte Schottland einen neuen budgetierten Kohlenstoffrahmen, der die Relevanz der Berichterstattung für öffentliche Einrichtungen, Gesundheitsbehörden und Industriebetreiber erhöht. Im Gegensatz dazu neigen Wales und Nordirland, die durch einen höheren Anteil an KMU und einen öffentlichen Sektor-Fokus gekennzeichnet sind, dazu, hinter dem breiteren Akzeptanzzyklus im Vereinigten Königreich zurückzubleiben. Wachsender Lieferantenberichterstattungsdruck treibt diese Regionen jedoch schrittweise zu strukturierten Kohlenstoffoffenlegungen. Der Südwesten und Osten Englands tragen Nachfrage aus Sektoren wie Luft- und Raumfahrt, Verteidigung, Biowissenschaften und Agrar-Lebensmittel bei, wo Produktfußabdruckwerkzeuge und Lieferkettendatensysteme häufig gegenüber breiteren Offenlegungsplattformen auf Unternehmensebene priorisiert werden.

Wettbewerbslandschaft

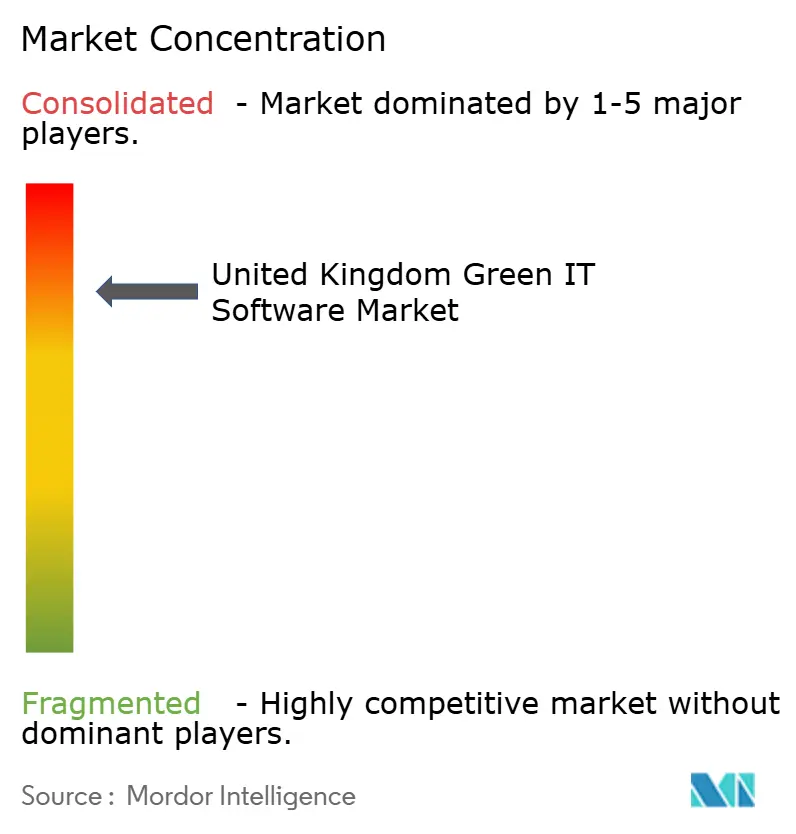

Der Green-IT-Software-Markt im Vereinigten Königreich zeigt eine moderate bis hohe Konsolidierung, wobei große Unternehmensplattformanbieter gegen eine breitere Gruppe von Nachhaltigkeitsspezialisten und neueren KI-fokussierten Unternehmen konkurrieren. SAP SE, Microsoft Corporation, IBM, Salesforce, Inc. und Workiva Inc. profitieren alle von etablierten Unternehmensbeziehungen in ERP, Berichterstattung, Infrastruktur oder CRM, was ihnen einen starken Zugang zu Nachhaltigkeitsbudgets verschafft, sobald Kunden eine Erweiterung innerhalb vertrauter Plattformen bevorzugen. Im Green-IT-Software-Markt im Vereinigten Königreich ist dies bedeutsam, da Käufer häufig eine einfachere Governance, weniger Anbieterbeziehungen und eine bessere Integration mit Finanz- und Betriebssystemen wünschen. Dies gibt Plattformanbietern einen Vorteil bei größeren Konten, bei denen Beschaffungsteams Systempassung und Berichterstattungskontrolle genauso schätzen wie Funktionstiefe.

SAPs Green-Ledger-Strategie ist ein klares Beispiel, da sie die Kohlenstoffbilanzierung in S/4HANA integriert und Nachhaltigkeitsdaten enger mit Finanzdaten und Kerngeschäftsprozessen verknüpft. Salesforce verfolgt einen ähnlichen Expansionspfad, indem es Nachhaltigkeits-Workflows mit seiner breiteren Unternehmensplattform verbindet, was Klimasoftware zu einer Erweiterung bestehender Kundenoperationen und Daten-Governance-Entscheidungen macht. Spezialanbieter haben weiterhin Raum zum Wettbewerb, da viele Käufer tiefere Expertise in finanzierten Emissionen, Lieferantendateneinbindung oder engeren Nachhaltigkeits-Workflows benötigen, die große horizontale Plattformen nicht vollständig abdecken. EcoVadis baut Dauerhaftigkeit durch Netzwerkeffekte rund um Lieferantennachhaltigkeitsdaten auf, und im Mai 2026 berichtete es, dass mehr als 2,5 Milliarden USD globaler Ausgaben über sein Nachhaltigkeitsrisikoerkenntnisse-Netzwerk verwaltet wurden.[5]EcoVadis SAS, „EcoVadis und Watershed arbeiten zusammen, um die Scope-3-Datenlücke zu schließen”, EcoVadis, resources.ecovadis.com Diese Art von Lieferantennetzwerkstärke ist schwer zu kopieren, was bedeutet, dass der Wettbewerb im Green-IT-Software-Markt im Vereinigten Königreich nicht allein auf Softwarefunktionen basiert.

KI-Fähigkeit wird zu einer weiteren wichtigen Trennlinie im Green-IT-Software-Markt im Vereinigten Königreich. SAP SEs neue Nachhaltigkeits-KI-Agenten, IFS Zero, Watersheds KI-Agenten und Persefonis Analysewerkzeuge weisen alle auf einen Markt hin, in dem Automatisierung, Workflow-Geschwindigkeit und Benutzerfreundlichkeit zu Kernkaufkriterien werden und nicht zu optionalen Extras. EcoVadis und Watershed kündigten im März 2026 auch eine Partnerschaft an, um Lieferantenkohlenstoffdaten mit Plattform-Workflows zu verbinden, was zeigt, wie sich die Wettbewerbsstrategie in Richtung Ökosystemaufbau statt eigenständiger Produkteinführungen bewegt. Weißraum-Möglichkeiten verbleiben in sektorspezifischen Werkzeugen für finanzierte Emissionen für BFSI, eingebetteten Nachhaltigkeits-Workflows für mittelständische ERP-Benutzer und KI-gesteuerten Lieferanteneinbindungssystemen. Der Green-IT-Software-Markt im Vereinigten Königreich konsolidiert sich daher um Plattformbreite, Integrationsstärke und Datennetzwerkvorteile, während Spezialisten weiterhin dort konkurrieren, wo Anwendungsfälle enger sind und operative Tiefe mehr zählt.

Marktführer der Green-IT-Software-Branche im Vereinigten Königreich

-

Microsoft Corporation

-

SAP SE

-

Salesforce, Inc.

-

IBM Corporation

-

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: SAP SE gab bekannt, dass neue Nachhaltigkeits-KI-Agenten, darunter solche, die eine Reduzierung des manuellen Compliance-Aufwands um bis zu 80 % für Verpackungs- und Produkt-Workflows ermöglichen, bis Ende 2026 allgemein verfügbar sein werden. Diese Eskalation der KI-integrierten Nachhaltigkeitssoftwarestrategie vertieft die Integration zwischen Kohlenstoffintelligenz und Kerngeschäftsprozessen des Unternehmens in der globalen Kundenbasis von SAP.

- Mai 2026: IFS startete IFS Zero am 27. Mai 2026, ein agentisches Emissionsbetriebssystem für anlagenintensive Branchen. Die Plattform vereint die Messung, Offenlegung und Optimierung von Scope-1-, Scope-2- und Scope-3-Emissionen in einem einzigen System neben IFS Cloud 26R1 und erweitert das Nachhaltigkeitssoftwareportfolio von IFS wesentlich über sein traditionelles industrielles ERP-Angebot hinaus.

- Mai 2026: Persefoni AI Inc. stellte seinen Analytics-Agenten vor, der es Benutzern ermöglicht, CO₂-Fußabdruckdaten durch natürlichsprachliche Eingaben innerhalb der Persefoni-Plattform zu analysieren. Die Einführung stärkt Persefonis Spezialistenpositionierung für Finanzinstitute, die Multi-Einheiten-, PCAF-konforme Portfolios finanzierter Emissionen verwalten, die prüfungsfähige Ausgaben erfordern.

- März 2026: EcoVadis SAS und Watershed Technology Inc. kündigten eine strategische Partnerschaft an, die die primären Lieferantenkohlenstoffdaten von EcoVadis direkt in die Plattform von Watershed integriert. Die Zusammenarbeit zielt auf die Scope-3-Datenlücke ab, indem granulare primäre Daten auf Lieferantenebene mit den KI-gestützten Kohlenstoffbilanzierungs- und Offenlegungsworkflows von Watershed verbunden werden.

Berichtsumfang des Green-IT-Software-Marktes im Vereinigten Königreich

Der Green-IT-Software-Markt im Vereinigten Königreich bezieht sich auf Softwarelösungen und digitale Infrastruktur, die darauf ausgelegt sind, nachhaltige IT-Betriebe zu fördern. Diese Lösungen konzentrieren sich auf energieeffizientes Computing, die Verfolgung des CO₂-Fußabdrucks und das verantwortungsvolle Management von IT-Ressourcen während ihres gesamten Lebenszyklus. Diese Software ist für britische Organisationen von entscheidender Bedeutung, da sie die Einhaltung von Netto-Null-Kohlenstoffzielen, ESG-Berichterstattungsanforderungen und grünen Finanzierungsvorschriften ermöglicht und gleichzeitig Betriebskosten und Umweltauswirkungen reduziert.

Der Bericht über den Green-IT-Software-Markt im Vereinigten Königreich ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellung (Cloud-basiert, On-Premises und Hybrid), Lösungstyp (Software für Kohlenstoffmanagement und -bilanzierung, ESG-Berichterstattungs- und Compliance-Software, Plattformen für Nachhaltigkeitsdatenmanagement, Dekarbonisierungsplanungssoftware und Software zur Energie- und Ressourcenoptimierung), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Informationstechnologie und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Fertigung, Energie und Versorgung, Einzel- und E-Commerce, Regierung, Gesundheitswesen, Bau und Infrastruktur sowie andere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichterstattungs- und Compliance-Software |

| Plattformen für Nachhaltigkeitsdatenmanagement |

| Dekarbonisierungsplanungssoftware |

| Software zur Energie- und Ressourcenoptimierung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| Fertigung |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und öffentlicher Sektor |

| Energie und Versorgung |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Bau und Infrastruktur |

| Andere Endnutzerbranchen |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Lösungstyp | Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichterstattungs- und Compliance-Software | |

| Plattformen für Nachhaltigkeitsdatenmanagement | |

| Dekarbonisierungsplanungssoftware | |

| Software zur Energie- und Ressourcenoptimierung | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Regierung und öffentlicher Sektor | |

| Energie und Versorgung | |

| Gesundheitswesen | |

| Einzel- und E-Commerce | |

| Bau und Infrastruktur | |

| Andere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Green-IT-Software-Markt im Vereinigten Königreich im Jahr 2026?

Die Größe des Green-IT-Software-Marktes im Vereinigten Königreich betrug im Jahr 2025 1,35 Milliarden USD, erreicht im Jahr 2026 1,53 Milliarden USD und soll bis 2031 bei einem CAGR von 15,83 % einen Wert von 3,19 Milliarden USD erreichen.

Welches Bereitstellungsmodell führt die Akzeptanz im Green-IT-Software-Bereich im Vereinigten Königreich an?

Die Cloud-basierte Bereitstellung führt mit einem Umsatzanteil von 68,41 % im Jahr 2025 und soll bis 2031 auch das schnellste Wachstum von 18,67 % verzeichnen.

Warum ist BFSI die stärkste Kundengruppe für Green-IT-Software im Vereinigten Königreich?

BFSI führte im Jahr 2025 mit einem Anteil von 31,62 % und soll mit einem CAGR von 21,19 % wachsen, da Banken, Versicherer und Vermögensverwalter sowohl operative als auch finanzierte Emissionsberichterstattung verwalten müssen.

Was treibt die schnellere Akzeptanz bei britischen KMU an?

KMU sollen mit einem CAGR von 19,79 % wachsen, hauptsächlich weil große Unternehmenskäufer Lieferantennetzwerke dazu drängen, bessere Scope-3-Emissionsdaten bereitzustellen.

Welcher Lösungsbereich gewinnt am meisten an Dynamik?

Plattformen für Nachhaltigkeitsdatenmanagement sollen mit einem CAGR von 21,77 % wachsen, da Unternehmen eine zentralisierte und verwaltete Datenschicht benötigen, um mehrere Offenlegungsrahmen zu unterstützen.

Seite zuletzt aktualisiert am: