Marktgröße und Marktanteil des europäischen Green-IT-Softwaremarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

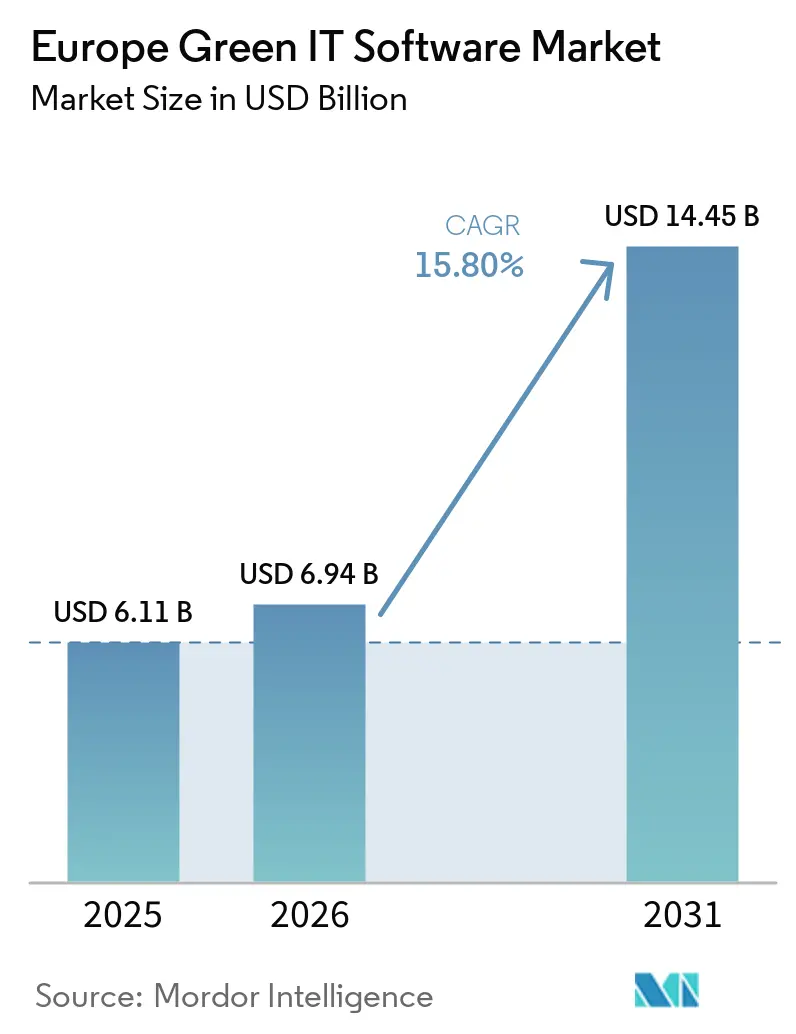

| Marktgröße im Basisjahr (2025) | 6.11 Milliarden US-Dollar |

| Marktgröße (2026) | 6.94 Milliarden US-Dollar |

| Marktgröße (2031) | 14.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.80% CAGR |

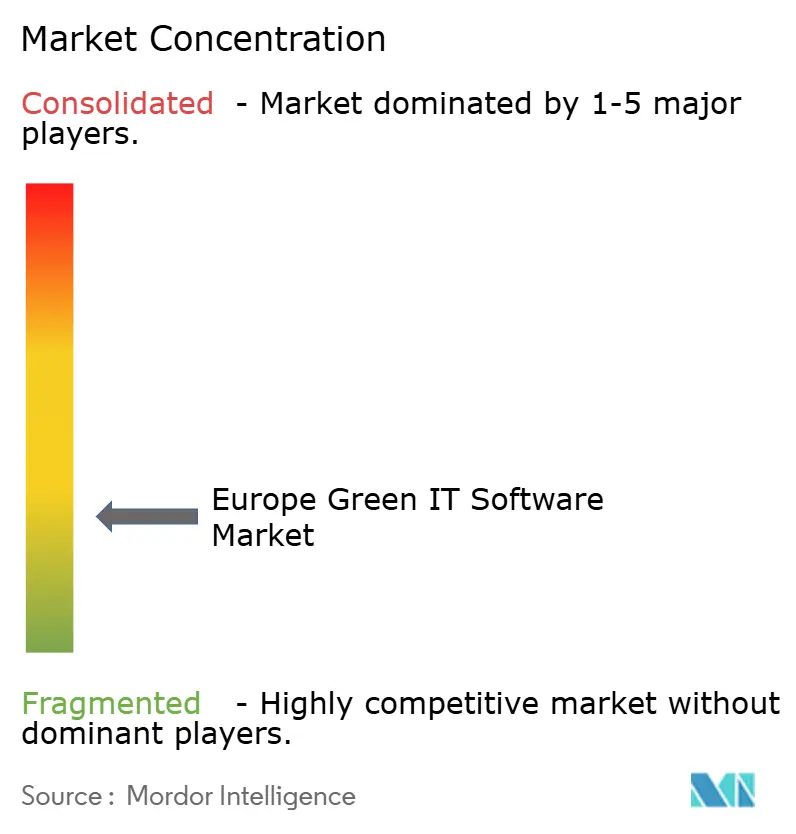

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Green-IT-Softwaremarkts von Mordor Intelligence

Die Marktgröße des europäischen Green-IT-Softwaremarkts wird für 2025 auf 6,11 Milliarden USD und für 2026 auf 6,94 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 14,45 Milliarden USD erreichen, was einem CAGR von 15,80 % von 2026 bis 2031 entspricht. Das Wachstum im europäischen Green-IT-Softwaremarkt wird durch den Wandel der Nachhaltigkeitsberichterstattung von freiwilliger Berichterstattung hin zu prüfbarer Unternehmens-Compliance geprägt, was große Organisationen dazu veranlasst, Software einzusetzen, die Daten auf Unternehmensebene, Berichterstattungskontrollen und rahmenübergreifende Arbeitsabläufe in einem System verwalten kann. Die Neukalibrierung der Berichtsschwellenwerte im März 2026 hat den Kreis der Pflichtanwender zwar eingeschränkt, aber gleichzeitig die Ausgaben bei größeren Unternehmen mit komplexeren Abläufen, stärkerem Prüfungsbedarf und breiteren Lieferantennetzwerken konzentriert, was hochwertigere Implementierungen anstelle von einfachen Compliance-Tools begünstigt. Die Nachfrage geht auch über die Offenlegung hinaus und erstreckt sich auf Emissionsmanagement, Energieoptimierung und Dekarbonisierungsplanung, da Käufer nach Plattformen suchen, die die Entscheidungsfindung nach dem ersten Berichtszyklus unterstützen können. KI-gestützte Automatisierung verbessert die Geschwindigkeit der Datenerfassung und -abstimmung, aber Käufer testen noch, wie weit die Automatisierung gehen kann, wenn Offenlegungen Prüfungsüberprüfungen und behördlicher Kontrolle standhalten müssen. Der Wettbewerb entwickelt sich daher rund um die Tiefe europäischer Regulierungsanforderungen, bestehende Unternehmensbeziehungen, Datenhaltungskontrollen und die Fähigkeit, sowohl Compliance als auch operationelle Kohlenstoffreduzierung innerhalb derselben Plattform zu unterstützen.

Wichtigste Erkenntnisse des Berichts

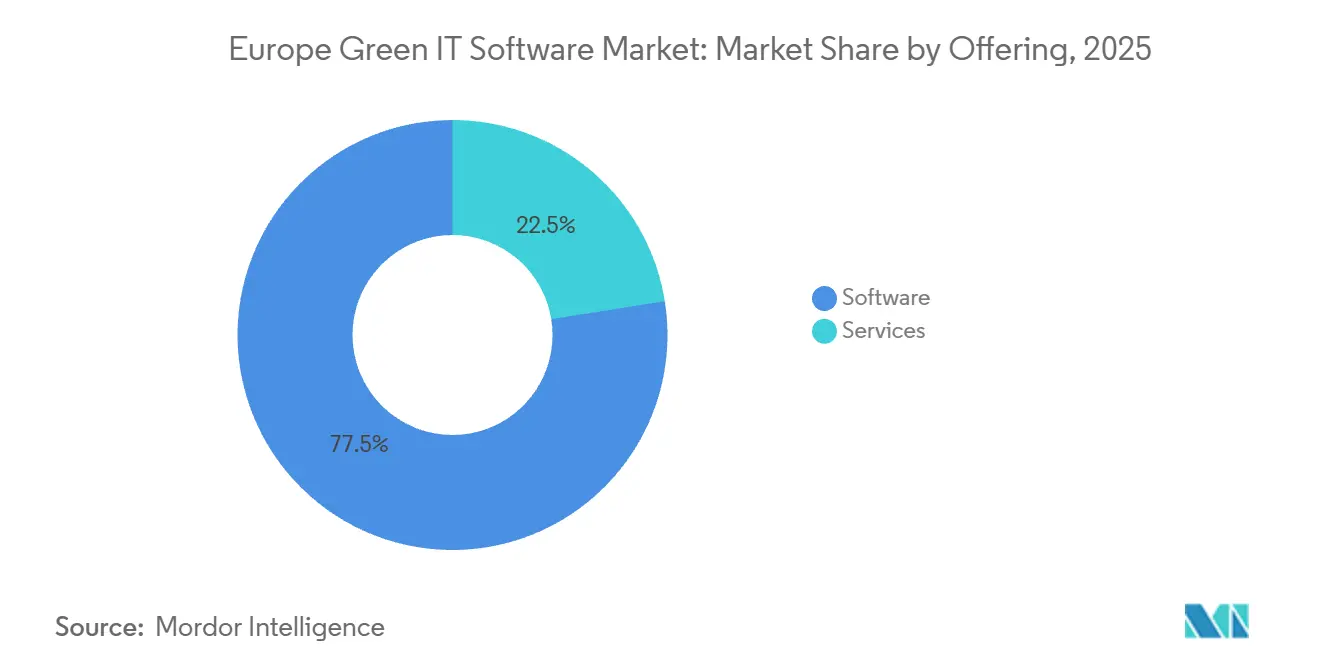

- Nach Angebot führte Software im Jahr 2025 mit einem Umsatzanteil von 77,52 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 18,24 % wachsen werden.

- Nach Bereitstellungsmodell hielt Cloud im Jahr 2025 einen Umsatzanteil von 66,84 %, während Hybrid zwischen 2026 und 2031 voraussichtlich das höchste Wachstum mit einem CAGR von 19,18 % verzeichnen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 72,18 % des Umsatzes auf Großunternehmen, während KMU bis 2031 voraussichtlich mit einem CAGR von 17,95 % wachsen werden.

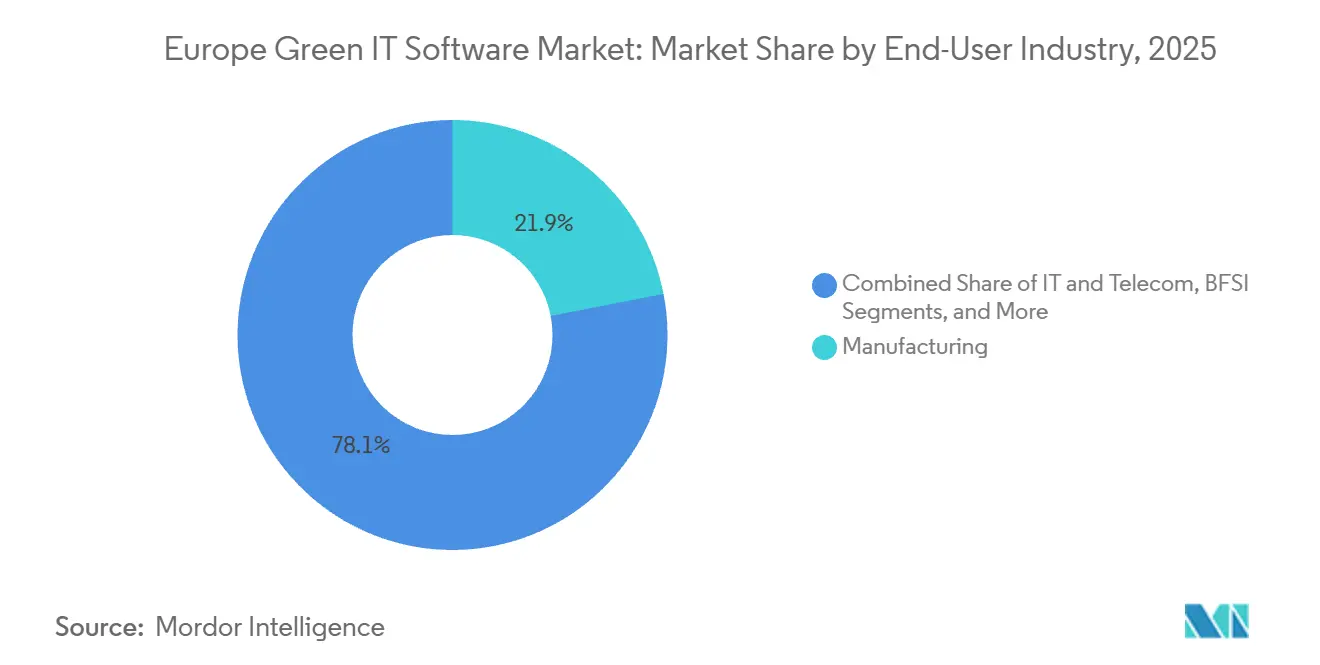

- Nach Endnutzerbranche hielt die Fertigung im Jahr 2025 einen Anteil von 21,94 % am europäischen Green-IT-Softwaremarkt, während das Gesundheitswesen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 19,84 % wachsen wird.

- Nach Lösungstyp entfiel im Jahr 2025 ein Anteil von 29,86 % auf ESG-Berichterstattungs- und Compliance-Software, während Software für Dekarbonisierungsplanung bis 2031 voraussichtlich mit einem CAGR von 21,37 % wachsen wird.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 22,73 % am europäischen Green-IT-Softwaremarkt, während Spanien bis 2031 voraussichtlich mit einem CAGR von 18,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Green-IT-Softwaremarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Druck durch die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen | +3.8% | EU-weit, angeführt von Deutschland, Frankreich und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Zunahme prüfungsfähiger Berichtsworkflows für Scope 1, 2 und 3 | +3.2% | EU-weit, mit Schwerpunkt in den Sektoren Fertigung und BFSI | Mittelfristig (2–4 Jahre) |

| Ausweitung von Anwendungsfällen zur Energieoptimierung in Rechenzentren und digitalen Arbeitsumgebungen | +2.5% | Westeuropa, angeführt von den nordischen Ländern und Deutschland | Mittelfristig (2–4 Jahre) |

| KI-gestützte Automatisierung der ESG-Datenerfassung und -abstimmung | +2.1% | Europaweit, mit frühen Gewinnen im Vereinigten Königreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Beschaffungsnachfrage nach messbaren Kohlenstoffeinsparungen durch Software | +1.6% | Westeuropa, mit Ausstrahlungseffekten auf die nordischen Länder und Benelux | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenhaltungsanforderungen zugunsten von Plattformen auf Unternehmensniveau | +1.0% | EU-weit, angeführt von Deutschland, Frankreich und Benelux | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Druck durch die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen

Die CSRD bleibt der mit Abstand größte strukturelle Katalysator für den europäischen Green-IT-Softwaremarkt, da sie die Nachhaltigkeitsberichterstattung für große Organisationen in der gesamten Region zu einer formalen und überprüfbaren Unternehmenspflicht macht. Die Europäische Wertpapier- und Marktaufsichtsbehörde meldete im Jahr 2025 367 Prüfungen von Nachhaltigkeitserklärungen im Rahmen der Inhaltsüberprüfung nach CSRD und NFRD, und diese Prüfungen führten zu Durchsetzungsmaßnahmen gegen 109 Emittenten, was zeigte, dass die Aufsichtsbehörden bereits während des ersten Berichtszyklus tätig wurden, anstatt eine lange Schonfrist zu gewähren.[1]Europäische Wertpapier- und Marktaufsichtsbehörde, „Bericht über die Durchsetzung der Unternehmensberichterstattung und die Regulierungsaktivitäten 2025”, ESMA, esma.europa.euDiese Durchsetzungshaltung ist für die Softwarenachfrage von Bedeutung, da sie Käufer zu Systemen mit stärkeren Kontrollen, besseren Prüfpfaden und einer klareren Governance über Offenlegungen auf Unternehmensebene und zugrunde liegende Quelldaten drängt. Die Schwellenwertrevision von 2026 reduzierte die Anzahl der direkt betroffenen Unternehmen, verlagerte aber die Pflichtausgaben hin zu größeren Unternehmen, deren länderübergreifende Strukturen und breitere Lieferantenbasis in der Regel tiefere Implementierungen und umfangreichere Umsetzungsarbeiten erfordern. Die ESRS-Berichterstattung erfordert zudem ein Maß an strukturierten Informationen, das sich mit Tabellenkalkulationen schwer verwalten lässt, sobald Unternehmen Konsistenz über Tochtergesellschaften, Offenlegungsthemen und Prüfungsprozesse hinweg benötigen, was die Plattformnachfrage auch bei sich ändernden Schwellenwerten stabil hält. In der Praxis verschafft dieser Treiber dem europäischen Green-IT-Softwaremarkt eine Compliance-Basis, die schwerer umzukehren ist als ein normaler diskretionärer Softwarebudgetzyklus.

Zunahme prüfungsfähiger Berichtsworkflows für Scope 1, 2 und 3

Die Nachfrage nach prüfungsfähigen Emissionsworkflows steigt, weil große Unternehmen Software benötigen, die von rohen Betriebseingaben zu einer offenlegungsfähigen Treibhausgasberichterstattung über Scope 1, Scope 2 und Scope 3 in einem nachvollziehbaren Format gelangen kann. Scope 3 ist zur schwierigsten Ebene geworden, da Unternehmenskäufer häufig Primärdaten aus sehr großen Lieferanten- und Partnernetzwerken benötigen, anstatt einfache Durchschnittswerte oder einmalige Schätzungen zu verwenden. EcoVadis und Watershed schlossen im März 2026 eine Partnerschaft, um lieferantenbezogene Kohlenstoffinformationen mit unternehmensweiten Berichtsworkflows zu verknüpfen, was zeigt, wie sich die Anbieterstrategie hin zu gemeinsamer Dateninfrastruktur statt isolierter Kohlenstoffbilanzierungstools entwickelt. EcoVadis und Workiva erweiterten dieses Modell im Mai 2026, indem sie Carbon Data Network-Ausgaben in Berichtsworkflows integrierten, sodass Kunden zu detaillierteren und prüfungsfähigeren Scope-3-Berechnungen übergehen konnten.[2]EcoVadis, „EcoVadis setzt Erweiterung des Carbon Data Network mit Workiva fort”, EcoVadis-Ressourcen, resources.ecovadis.comDiese Schritte sind für den europäischen Green-IT-Softwaremarkt von Bedeutung, da sie die Käufererwartungen hinsichtlich Interoperabilität, Lieferanteneinbindung und Nachweisqualität erhöhen, anstatt nur einfache Dashboard-Berichterstattung zu bieten. Sie unterstützen auch die Dienstleistungsebene, da komplexe Hersteller, Einzelhändler und Finanzgruppen weiterhin laufende Unterstützung benötigen, um Lieferantendaten zu erfassen, zu validieren und in nutzbare Berichtsstrukturen zu überführen.

Ausweitung von Anwendungsfällen zur Energieoptimierung in Rechenzentren und digitalen Arbeitsumgebungen

Rechenzentren werden zu einem größeren Nachfragezentrum innerhalb des europäischen Green-IT-Softwaremarkts, da Berichtspflichten nun stärker mit der Energieeffizienz digitaler Infrastruktur verknüpft sind. Die Europäische Kommission veröffentlichte im Juli 2025 ihre erste umfassende Bewertung der Energieeffizienz von Rechenzentren auf Basis der Berichtsdaten von 2024, und dieser Schritt verlagerte Energieeffizienz von einem technischen Anlagenthema zu einem strukturierten Compliance- und Offenlegungsthema. Dieselbe politische Richtung umfasst die Arbeit an einem EU-weiten Bewertungsschema und Mindestleistungsstandards, was auf einen längeren Zeithorizont für Software hindeutet, die den Energieverbrauch in datenintensiven Umgebungen überwachen, optimieren und dokumentieren kann. Diese Chance weitet sich aus, da KI-Workloads die Leistungsdichte und Kühlkomplexität erhöhen, was den Wert von Software steigert, die Workloads planen, Ressourcen verwalten und verschwendete Energie in digitalen Betrieben reduzieren kann. Das SEANERGYS-Projekt im Rahmen des EuroHPC Joint Undertaking signalisiert darüber hinaus öffentliche Unterstützung für KI-gestützte und planungsbasierte Energieoptimierung in fortgeschrittenen Rechenumgebungen. Infolgedessen erweitert sich der europäische Green-IT-Softwaremarkt über die Berichterstattung hinaus hin zu Betriebssoftware, die Energieintensität, Auslastungsmuster und Infrastruktureffizienz in Echtzeit beeinflusst.

KI-gestützte Automatisierung der ESG-Datenerfassung und -abstimmung

KI-gestützte Automatisierung verändert das Kaufverhalten im europäischen Green-IT-Softwaremarkt, da Käufer nun schnellere Datenerfassung, stärkere Abstimmung und weniger manuelle Verarbeitung über ESG-Workflows hinweg erwarten. Watershed führte im April 2026 speziell entwickelte KI-Agenten für ESG-Workflows ein und meldete eine bis zu 93 % kürzere Datenverarbeitungszeit sowie eine durchschnittliche Reduzierung der Zeit bis zu verwertbaren Nachhaltigkeitsdaten um 80 % in mehr als 100 Kundenzusammenarbeiten. SAP gab im Mai 2026 außerdem bekannt, dass sein Sustainability Regulatory Readiness Agent innerhalb des SAP Sustainability Control Tower die Szenario-Simulationszeit für die CSRD-Wesentlichkeitszuordnung von etwa einem Tag auf 20 Minuten reduzieren könnte, mit einer allgemeinen Verfügbarkeit bis Ende 2026. Diese Tools sind von Bedeutung, da sie die Softwarekategorie in Richtung Workflow-Automatisierung und Entscheidungsunterstützung statt nur statischer Datenerfassung verschieben. Große Unternehmen werden wahrscheinlich als Erste profitieren, da sie bereits über eine tiefere Prozessreife, größere Datenbestände und stärkere Budgets für die Integration von KI in Berichterstattungs- und Planungssysteme verfügen. Kleinere Unternehmen stehen noch vor einem langsameren Adoptionspfad, aber die wachsende Effizienzlücke deutet darauf hin, dass KI-Fähigkeiten zu einem praktischen Differenzierungsmerkmal für Anbieter werden, die in der gesamten Region skalieren möchten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Berichtsstandards über Rechtsordnungen und Rahmenwerke hinweg | -1.8% | EU-weit, mit zusätzlicher Divergenz im Vereinigten Königreich und Norwegen | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationsbelastung durch veraltete ERP-, Cloud- und Datenstapelumgebungen | -1.5% | EU-weit, mit Schwerpunkt im mittelständischen Fertigungs- und Einzelhandelsbereich | Mittelfristig (2–4 Jahre) |

| Begrenzte interne Nachhaltigkeitsanalysekompetenz in mittelständischen Unternehmen | -0.9% | EU-weit, konzentriert in Spanien, Italien und Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Käufermüdigkeit durch überlappende ESG-, Kohlenstoff- und Energiesoftwarekategorien | -0.7% | EU-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Berichtsstandards über Rechtsordnungen und Rahmenwerke hinweg

Fragmentierung bleibt eine echte Bremse für die Adoption, da multinationale Käufer gleichzeitig über mehrere Nachhaltigkeitsrahmenwerke, Offenlegungserwartungen und Verifizierungspraktiken hinweg operieren. Die Compliance-Tabelle der Europäischen Wertpapier- und Marktaufsichtsbehörde vom April 2026 zeigte, dass 5 von 30 nationalen zuständigen Behörden der EU und des EWR die Nichteinhaltung der Durchsetzungsleitlinien erklärten, während Deutschland und Spanien noch als beabsichtigte Einhaltung gelistet waren, was bedeutet, dass die Aufsichtsbasis in Europa nicht vollständig einheitlich ist. Diese ungleichmäßige Haltung zwingt grenzüberschreitende Unternehmen dazu, parallele Berichtskonfigurationen und Governance-Prüfungen aufrechtzuerhalten, insbesondere wenn interne Gruppen mehrere juristische Einheiten und Berichtsrechtsordnungen umfassen. Der separate Weg des Vereinigten Königreichs in Bezug auf Standards zur Nachhaltigkeitsoffenlegung fügt eine weitere Ebene für Unternehmen hinzu, die EU-Berichterstattung mit Nicht-EU-Anforderungen innerhalb desselben Technologie-Stacks in Einklang bringen müssen. Dies erhöht den Produktentwicklungsdruck für Anbieter, da rahmenübergreifende Zuordnung, Terminologieabgleich und Offenlegungslogik sich ständig weiterentwickeln müssen. Es macht Käufer auch vorsichtiger, da eine Plattform, die in einer Berichtsumgebung gut funktioniert, in einer anderen möglicherweise noch zusätzliche Konfiguration, Dienstleistungen oder manuelle Kontrollen erfordert.

Hohe Integrationsbelastung durch veraltete ERP-, Cloud- und Datenstapelumgebungen

Die Integrationsbelastung verlangsamt viele Implementierungen, da Nachhaltigkeitssoftware selten als eigenständige Schicht funktioniert, sondern stattdessen auf Daten aus Finanzen, Betrieb, Beschaffung, Energiesystemen, Lieferantenunterlagen und veralteten Unternehmensanwendungen angewiesen ist. Die Herausforderung ist schwerwiegender, wenn Organisationen separate Tools für Kohlenstoffbilanzierung, Energiemanagement, Sorgfaltspflichten in der Lieferkette und ESG-Berichterstattung haben, da jedes Tool häufig unterschiedliche Schemata, Identifikatoren und Aktualisierungszyklen verwendet. Im europäischen Green-IT-Softwaremarkt hält diese Komplexität viele mittelgroße Käufer an Tabellenkalkulationen oder schrittweisen Einführungen fest, selbst wenn der Compliance-Fall bereits klar ist. Hybride Architekturen können eine weitere Arbeitsebene hinzufügen, da Datenhaltungs-, Datenschutz- und lokale Hosting-Präferenzen häufig benutzerdefinierte Verbindungen zwischen Cloud-Workflows und lokal kontrollierten Datenumgebungen erfordern. Anbieter benötigen daher starke Implementierungs- und Zuordnungsfähigkeiten, nicht nur Funktionstiefe, wenn sie Interesse in aktive Implementierungen umwandeln möchten. Das Ergebnis ist ein langsamerer kurzfristiger Verkaufszyklus, eine größere Rolle für Dienstleistungen und ein höheres Risiko, dass Käufer vollständige Einführungen verschieben, bis Dateneigentum und Integrationsverantwortlichkeiten klarer sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen in einer softwaregeführten Umsatzbasis an Boden

Software hielt im Jahr 2025 77,52 % des Umsatzes, was zeigt, dass wiederkehrende Plattformabonnements das wichtigste kommerzielle Modell im europäischen Green-IT-Softwaremarkt blieben. Diese Position spiegelt den Bedarf an zentralisierten Systemen wider, die Berichtsworkflows, Dokumentenkontrollen, Datenherkunft und laufende Aktualisierungen über mehrere Einheiten und Anwendungsfälle hinweg verwalten können. Die Softwareschicht ist auch dort, wo Anbieter Kundenbindung aufbauen, da Kunden auf Konfiguration, Integrationen, Vorlagen, Dashboards und prüfungsfähige Aufzeichnungen angewiesen sind, die schwerer zu ersetzen sind, sobald Berichtszyklen laufen. In der Praxis blieb der größte Anteil bei Plattformen, die als operatives Aufzeichnungssystem für ESG-Berichterstattung, Kohlenstoffbilanzierung und Nachhaltigkeitsdatenmanagement dienen konnten, anstatt als einmalige Offenlegungstools. Dies hielt die Umsatzbasis in Lizenzierung und Abonnements verankert, auch als sich der Nutzungsumfang über Berichterstattung, Planung und operatives Monitoring hinaus ausweitete.

Dienstleistungen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 18,24 % wachsen, was bedeutet, dass die Unterstützungsebene innerhalb des europäischen Green-IT-Softwaremarkts schneller wächst als die Kernplattformebene. Implementierungsarbeiten steigen, wenn Käufer von einer grundlegenden Berichtseinrichtung zu Doppelwesentlichkeitsbewertungen, Entitätszuordnung, Lieferanteneinbindung und Kontrolltests unter formalen Governance-Anforderungen übergehen. Dienstleistungen werden auch wichtiger, wenn Kunden Unterstützung für Prüfungsbereitschaft, Prozessgestaltung und Datenerfassung über interne Systeme hinweg benötigen, die nie für die Nachhaltigkeitsberichterstattung konzipiert wurden. Deshalb schafft eine softwaregeführte Kategorie noch erheblichen Raum für Integratoren, verwaltete Datendienste, Beratungsteams und spezialisierte Implementierungspartner. Das Wachstumsgleichgewicht deutet darauf hin, dass Käufer nicht mehr nur Tools kaufen, sondern auch Ausführungskapazitäten erwerben, die ihnen helfen, diese Tools innerhalb realer Berichtskalender und Betriebsstrukturen nutzbar zu machen.

Nach Bereitstellungsmodell: Cloud führt, während Hybrid am schnellsten wächst

Die Cloud-Bereitstellung hielt im Jahr 2025 66,84 % des Umsatzes und hatte damit die größte Position in der Marktgröße des europäischen Green-IT-Softwaremarkts über alle Bereitstellungsmodelle hinweg. Dieser Anteil spiegelt die Geschwindigkeit und Skalierbarkeit der SaaS-Bereitstellung wider, insbesondere wenn Käufer wiederkehrende Berichtsfristen einhalten und Benutzer über Geschäftsbereiche und juristische Einheiten hinweg koordinieren müssen. Cloud-Plattformen sind auch besser für kontinuierliche Aktualisierungen, Rahmenänderungen, Funktionen zur Lieferantenzusammenarbeit und KI-basierte Workflow-Verbesserungen positioniert, die Anbieter nun häufiger in ihre Produkte einbringen. Für viele Organisationen verkürzte dieses Modell die anfängliche Implementierungszeit und reduzierte den Aufwand für die Pflege separater lokaler Installationen an mehreren Standorten. Diese Faktoren hielten Cloud als die standardmäßige kommerzielle und technische Wahl für einen Großteil der regionalen installierten Basis.

Die Hybrid-Bereitstellung wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 19,18 % wachsen, was sie zur am schnellsten wachsenden Konfiguration macht, obwohl Cloud in absolutem Anteil größer blieb. Das Wachstum wird von Käufern unterstützt, die Cloud-Flexibilität für Analysen und Workflow-Orchestrierung wünschen, aber dennoch lokale oder regionale Kontrolle über sensible Betriebs- und Berichtsdaten bevorzugen. On-Premises-Systeme bleiben daher in regulierten Umgebungen wie Behörden, Verteidigung und Finanzdienstleistungen relevant, wo interne Richtlinien die vollständig cloudbasierte Verarbeitung von ESG-bezogenen Aufzeichnungen noch einschränken können. ESG-X hat seine Architektur rund um EU-basierte und zertifizierte deutsche Rechenzentrumsinfrastruktur positioniert, was zeigt, wie Datenhaltung und Governance zu sichtbaren Kaufkriterien werden, anstatt nur Hintergrund-IT-Präferenzen zu sein.[3]ESG-X GmbH, „Die zentrale ESG-Software für CSRD, VSME, Kohlenstoffbilanzierung und Doppelwesentlichkeitsanalyse”, ESG-X, esg-x.com Diese Verschiebung gibt Hybridmodellen eine stärkere Rolle in der europäischen Green-IT-Softwarebranche, da die nächste Phase der Implementierungen häufig davon abhängen wird, wie gut Anbieter Skalierung, Datenschutzkontrollen und Prüfungsverteidigungsfähigkeit in einem Betriebsmodell kombinieren können.

Nach Unternehmensgröße: Großunternehmen halten die Basis, während KMU aufholen

Großunternehmen machten im Jahr 2025 72,18 % des Umsatzes aus und hatten damit die größte Rolle im Marktanteil des europäischen Green-IT-Softwaremarkts nach Unternehmensgröße. Dieses Ergebnis steht im Einklang mit der ersten Welle formaler Berichtspflichten, die sich auf größere Unternehmen mit umfangreicheren Offenlegungspflichten, mehr Tochtergesellschaften und komplexeren Datenanforderungen konzentrierte. Große Unternehmen haben in der Regel auch breitere Lieferantennetzwerke, energieintensivere Betriebe und stärkere interne Prüfungsanforderungen, was dedizierte Software gegenüber manuellen oder halbmanuellen Ansätzen rechtfertigt. Ihre frühen Ausgaben schufen die installierte Basis, die derzeit den Plattformumsatz in der gesamten Region verankert. Es half auch, die Produktrichtung zu gestalten, da Anbieter zunächst für Multi-Entitäts-Governance, große Benutzergruppen und Berichtskontrollen auf Unternehmensniveau optimierten.

KMU werden bis 2031 voraussichtlich mit einem CAGR von 17,95 % wachsen, was auf eine sich ausbreitende zweite Nachfragewelle hindeutet, anstatt auf eine plötzliche Abkehr von der Dominanz der Großunternehmen. Ein Großteil dieser Nachfrage kommt aus dem Druck der Lieferkette, da kleinere Unternehmen zunehmend aufgefordert werden, primäre Emissionsdaten und Nachhaltigkeitsunterlagen an größere Kunden zu liefern, die formale Scope-3-Offenlegungen abschließen müssen. Der freiwillige Nachhaltigkeitsberichtsstandard für KMU bietet einen standardisierteren Einstiegspunkt, der Anbietern hilft, leichtere Produkte und einfachere Onboarding-Pfade für diesen Teil des Marktes zu entwickeln. Dies ist für die europäische Green-IT-Softwarebranche von Bedeutung, da zukünftiges Wachstum davon abhängen wird, wie gut Anbieter die Reibung für Organisationen reduzieren, denen große interne Nachhaltigkeitsteams oder fortgeschrittene Datentechnikkapazitäten fehlen. Das Segment wächst daher weniger, weil KMU plötzlich das Unternehmensverhalten spiegeln, sondern mehr, weil sich Berichtspflichten durch Beschaffungsbeziehungen und Lieferantenberichtsanfragen ausbreiten.

Nach Endnutzerbranche: Fertigung führt und Gesundheitswesen wächst schnell

Die Fertigung hielt im Jahr 2025 mit 21,94 % den größten Endnutzeranteil und positionierte sich damit im Zentrum der Marktgröße des europäischen Green-IT-Softwaremarkts nach Branchennutzung. Die Exposition des Sektors gegenüber direkten Emissionen, Anforderungen an die Transparenz der Lieferkette und Berichtspflichten macht Kohlenstoffbilanzierungs- und Nachhaltigkeitssoftware zu einem Teil der zentralen Betriebskontrolle und nicht zu einer Nebenberichtsaufgabe. Hersteller benötigen auch eine breitere Datenabdeckung, da Emissions- und Energieinformationen häufig über Werke, Lieferanten, Logistiksysteme, Beschaffungsunterlagen und produktbezogene Workflows verteilt sind. Diese Komplexität unterstützt die Nachfrage nach Plattformen, die Berichterstattung mit Planung, operativem Monitoring und Lieferanteneinbindung kombinieren können. Infolgedessen blieb die Fertigung die am stärksten etablierte Käufergruppe in der regionalen Nachfragebasis.

Das Gesundheitswesen wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 19,84 % verzeichnen, was es zum am schnellsten wachsenden Endnutzer-Vertikalsegment im europäischen Green-IT-Softwaremarkt macht. Große Krankenhäuser und Gesundheitsorganisationen stehen unter zunehmendem Druck, die Emissionsberichterstattung über Gebäude, Beschaffung, Reisen, Abfall und klinische Unterstützungsfunktionen unter formalen Governance-Erwartungen zu organisieren. Asklepios implementierte im Jahr 2025 eine CSRD-spezifische Softwarelösung zur Verwaltung von Scope-1-, Scope-2- und Scope-3-Emissionen über sein Krankenhausnetzwerk, was zeigt, wie der Sektor Nachhaltigkeitsprozesse in breitere Betriebs- und Verwaltungssysteme einbettet. Die Beschaffungskultur des Sektors verleiht Nachhaltigkeitsdaten auch mehr Gewicht, was die Softwareadoption sowohl für Compliance als auch für die Lieferantenbewertung relevant macht. Das Gesundheitswesen sticht daher nicht hervor, weil es bereits die größte installierte Basis hat, sondern weil sein operativer Fußabdruck und seine Governance-Anforderungen ein schnelleres Tempo der Plattformadoption schaffen.

Nach Lösungstyp: Berichterstattung behält die Führung, während Dekarbonisierungsplanung stark zunimmt

ESG-Berichterstattungs- und Compliance-Software hielt im Jahr 2025 einen Anteil von 29,86 % und war damit die größte Lösungsebene innerhalb der Marktgröße des europäischen Green-IT-Softwaremarkts nach Lösungstyp. Diese Führungsposition war zu erwarten, da die erste Ausgabenwelle auf Offenlegungsbereitschaft, strukturierte Berichtsworkflows und die Notwendigkeit ausgerichtet war, Nachhaltigkeitsinformationen in einen kontrollierten Unternehmensprozess umzuwandeln. Käufer priorisierten zunächst Systeme, die Daten sammeln, Methoden dokumentieren, Überprüfungen unterstützen und Berichtsausgaben erzeugen konnten, die unter Prüfung leichter zu verteidigen waren. Dies hielt Berichterstattungs- und Compliance-Software während des ersten Zyklus der obligatorischen Implementierung vor anderen Kategorien. Es verstärkte auch die Verbindung zwischen regulatorischen Änderungen und kurzfristigem Kaufverhalten in der gesamten Region.

Software für Dekarbonisierungsplanung wird bis 2031 voraussichtlich mit einem CAGR von 21,37 % wachsen, was sie zur am schnellsten wachsenden Kategorie im europäischen Green-IT-Softwaremarkt macht. Diese Verschiebung deutet darauf hin, dass Organisationen, die frühe Berichtsarbeiten abgeschlossen haben, nun zu Tools übergehen, die Reduktionspfade modellieren, Kompromisse bewerten und Emissionsziele mit operativen Entscheidungen verknüpfen. Normative führte KI-gestützte Software für den Produkt-Kohlenstoff-Fußabdruck ein, die nach der ISO-14067-Spezifikation entwickelt wurde, was auf eine steigende Nachfrage nach Kohlenstoffintelligenz auf Produktebene statt nur auf Unternehmensebene hindeutet. Diese Richtung ist von Bedeutung, da Daten auf Produktebene für die Transparenz der Lieferkette, den Offenlegungsbedarf von Kunden und zukünftige Anforderungen an digitale Produktinformationen immer relevanter werden. Das Ergebnis ist ein breiterer Software-Mix, bei dem Compliance der Einstiegspunkt bleibt, aber Planung und Dekarbonisierung auf Produktebene zu den nächsten hochgradig wachsenden Ebenen werden.

Geografische Analyse

Deutschland machte im Jahr 2025 22,73 % des Umsatzes aus und hatte damit die führende Position im Marktanteil des europäischen Green-IT-Softwaremarkts nach Geografie. Seine Führungsposition spiegelt die Überschneidung zwischen EU-Offenlegungspflichten und Deutschlands nationalem Umfeld der Sorgfaltspflichten in der Lieferkette wider, was ein anspruchsvolleres Compliance-Umfeld als die meisten Vergleichsmärkte schafft. Die Industriebasis des Landes erhöht auch die Implementierungskomplexität, da Automobil-, Chemie- und Maschinenbausektoren eine breite Abdeckung über direkte Betriebe und Lieferantennetzwerke hinweg erfordern. Dies drängt Käufer zu Multi-Entitäts- und Unternehmensplattformen, die sowohl Berichtstiefe als auch operative Datenintegration bewältigen können. Deutschland bleibt auch wichtig, weil es anspruchsvolle Käufer und mehrere bekannte regionale Anbieter anzieht, was seine Position als wichtigsten Ankermarkt stärkt.

Die nordischen Länder stellen ein kleineres, aber reiferes Nachfragecluster innerhalb des europäischen Green-IT-Softwaremarkts dar, da viele Organisationen in der Region bereits stärkere Nachhaltigkeitsdatenpraktiken aufgebaut hatten, bevor der formale CSRD-Druck zunahm. Diese frühere Reife half dabei, ein lokales Software-Ökosystem rund um Kohlenstoffbilanzierung und Dekarbonisierung zu schaffen, wobei Schweden durch Anbieter wie Normative und Position Green hervorsticht. Das Vereinigte Königreich folgt einem anderen regulatorischen Weg, und diese Divergenz schafft Nachfrage nach Software, die mehr als eine Berichtslogik innerhalb multinationaler Gruppen unterstützen kann, anstatt nur EU-zentrierte Workflows. Frankreich bleibt ebenfalls wichtig, da es eine entwickelte ESG-Softwarebasis und große multinationale Unternehmen hat, die häufig Lieferanten-Nachhaltigkeitsfähigkeiten neben Kernberichtsfunktionen benötigen. Spanien wird unterdessen bis 2031 voraussichtlich mit einem CAGR von 18,91 % wachsen, was ihm die schnellste Wachstumsaussicht unter den genannten Geografien gibt.

Spaniens Wachstum wird durch einen komprimierten Adoptionszyklus sowie durch öffentliche Unterstützung für KI-basierte nachhaltige digitale Technologie durch den Plan Nacional de Algoritmos Verdes unterstützt.[4]Spanische Regierung, „Nationales Programm für Grüne Algorithmen”, Regierung Spaniens, algoritmosverdes.gob.es Italien fügt eine weitere stetige Nachfrageschicht hinzu, da sein Fertigungs- und Infrastruktur-Fußabdruck einen klaren Anwendungsfall für strukturierte Emissions- und Nachhaltigkeitssoftware schafft. Die Gruppe der übrigen europäischen Länder, zu der zentral- und osteuropäische EU-Mitglieder außerhalb der genannten Länder gehören, verbreitert die adressierbare Basis, da gemeinsame Verpflichtungen sich in der gesamten EU ausbreiten, auch wenn die lokale Durchsetzungskapazität noch im Aufbau ist. Russland bleibt innerhalb der kommerziellen Chance strukturell begrenzt, da es nicht an der CSRD teilnimmt und das breitere geopolitische Umfeld normale Softwarebeziehungen mit europäischen Anbietern eingeschränkt hat.

Wettbewerbslandschaft

Der europäische Green-IT-Softwaremarkt bleibt fragmentiert, konsolidiert sich aber allmählich um zwei breite Wettbewerbsgruppen. Eine Gruppe besteht aus globalen Unternehmens-Softwareanbietern wie SAP, IBM, Salesforce und Schneider Electric, die Nachhaltigkeitsfähigkeiten in größere ERP-, Analyse- und Energiemanagementumgebungen einbetten können. Die zweite Gruppe besteht aus europäischen Spezialisten wie Sweep, Plan A, Normative, Greenly und osapiens, die stärker auf regulatorische Tiefe, regionalen Fokus und Spezialisierung in der Kohlenstoffbilanzierung setzen. Diese Aufteilung ist von Bedeutung, da Käufer nicht nur zwischen Produkten wählen, sondern auch zwischen Ökosystemintegration und nachhaltigkeitsspezifischer Funktionalität. Die aktuelle Struktur lässt Raum für beide Typen, da etablierte Unternehmensanbieter bestehende Beziehungen mitbringen, während Spezialisten oft schneller auf neue Berichterstattungs- und Dekarbonisierungsanforderungen reagieren.

Ein sichtbares strategisches Muster ist die Verschiebung von eigenständigen Tools hin zu vernetzten Datenmodellen und automatisierten Workflows. EcoVadis erweiterte sein Carbon Data Network durch Partnerschaften mit Watershed im März 2026 und Workiva im Mai 2026, was den Fluss primärer Lieferantenemissionsdaten in unternehmensweite Berichtsumgebungen stärkte. SAP wählte einen anderen Weg, indem es Nachhaltigkeits-KI-Agenten in seinen breiteren Unternehmens-Software-Stack integrierte, was eine schnellere Wesentlichkeitszuordnung und Workflow-Automatisierung für Kunden unterstützt, die bereits in SAP-Umgebungen arbeiten. OSAPIENS sammelte im Januar 2026 100 Millionen USD ein und erreichte eine Bewertung von über 1,1 Milliarden USD, was das anhaltende Investorenvertrauen in europäische Compliance- und Nachhaltigkeitsplattformen für Großkunden zeigte. Diese Schritte deuten darauf hin, dass Skalierung, Datenkonnektivität und Workflow-Automatisierung im europäischen Green-IT-Softwaremarkt genauso wichtig werden wie die Funktionsbreite.

Weißer Raum bleibt am stärksten im Mittelstand und bei Unternehmen, die außerhalb der ersten Welle formaler Schwellenwerte liegen, aber durch Kunden- und Lieferkettenbeziehungen noch unter Berichtsdruck stehen. Käuferzögern besteht auch dort, wo Unternehmen befürchten, dass KI-generierte Ausgaben schneller voranschreiten könnten, als interne Prüfungs- und Governance-Teams bereit sind zu akzeptieren. Die ungleichmäßige Durchsetzungsausrichtung der Europäischen Wertpapier- und Marktaufsichtsbehörde über Rechtsordnungen hinweg hält die lokale regulatorische Interpretation wichtig, was Anbieter unterstützt, die Produktfähigkeit mit länderspezifischer Implementierungsunterstützung kombinieren können. Insgesamt erscheint kein einzelnes Unternehmen dominant genug, um die Kategorie allein zu definieren, sodass der Wettbewerb über Plattformbreite, regionale Glaubwürdigkeit und die Fähigkeit, Compliance-Projekte in langfristige Kohlenstoffmanagementbeziehungen umzuwandeln, aktiv bleibt.

Marktführer der europäischen Green-IT-Softwarebranche

SAP SE

IBM Corporation

Schneider Electric SE

Salesforce, Inc.

Workiva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: SAP kündigte auf der SAP Sapphire 2026 neue Nachhaltigkeits-KI-Agenten an, darunter den Sustainability Regulatory Readiness Agent und den Footprint Optimization Agent, die sich derzeit in der Beta-Phase befinden und bis Ende 2026 allgemein verfügbar sein sollen. Beta-Leistungskennzahlen umfassen eine Reduzierung der Szenario-Simulationszeit von etwa einem Tag auf 20 Minuten sowie eine Reduzierung der Überprüfungszeit für Verpackungs-Compliance um mehr als 50 %.

- Mai 2026: EcoVadis und Workiva gaben eine strategische Partnerschaft bekannt, um die primären Lieferantenkohlenstoffdaten von EcoVadis aus seinem Carbon Data Network direkt in die KI-gestützte Berichtsplattform von Workiva zu integrieren, sodass gemeinsame Kunden von branchendurchschnittlichen Emissionsschätzungen zu detaillierten, prüfungsfähigen Scope-3-Berechnungen übergehen können, die für die ESRS-Offenlegung geeignet sind.

- Mai 2026: Das im Vereinigten Königreich ansässige Unternehmen Greenpixie schloss eine Pre-Series-A-Runde über 4,7 Millionen GBP (5,97 Millionen USD) ab, angeführt von VERBUND X Ventures, dem Corporate-Venture-Arm eines der größten Produzenten erneuerbarer Energie in Europa, um seine FinOps- und GreenOps-Software für Fortune-1000-Unternehmen auszubauen, die auf Kohlenstoff- und Wasserreduzierung in Cloud- und KI-Infrastruktur abzielen.

- April 2026: Watershed führte KI-Agenten für das ESG-Datenmanagement ein, die die Datenverarbeitungszeit um bis zu 93 % und die durchschnittliche Zeit bis zu verwertbaren Nachhaltigkeitsdaten um 80 % reduzierten, entwickelt mit mehr als 100 Unternehmenskunden, darunter Royal Mail und Smiths Group.

Berichtsumfang des europäischen Green-IT-Softwaremarkts

Der europäische Green-IT-Softwaremarkt umfasst Softwarelösungen und zugehörige Dienstleistungen, die darauf ausgelegt sind, die ökologische Nachhaltigkeit des IT-Betriebs zu verbessern und gleichzeitig die Einhaltung von Vorschriften und unternehmerische Nachhaltigkeitsziele zu unterstützen. Diese Lösungen helfen Organisationen dabei, Treibhausgasemissionen zu messen, Nachhaltigkeitsdaten zu verwalten, ESG-Offenlegungen zu automatisieren, den Energieverbrauch zu optimieren und Dekarbonisierungsstrategien über digitale Infrastruktur, Cloud-Umgebungen und Unternehmenstechnologie-Ökosysteme hinweg zu planen.

Der Bericht über den europäischen Green-IT-Softwaremarkt ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodell (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (IT und Telekommunikation, BFSI, Fertigung, Energie und Versorgung, Einzelhandel und E-Commerce, Behörden, Gesundheitswesen, Bau und Infrastruktur sowie weitere Endnutzerbranchen), Lösungstyp (Software für Kohlenstoffmanagement und -bilanzierung, ESG-Berichterstattungs- und Compliance-Software, Plattformen für Nachhaltigkeitsdatenmanagement, Software für Dekarbonisierungsplanung sowie Software für Energie- und Ressourcenoptimierung) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, nordische Länder und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| KMU |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Energie und Versorgung |

| Einzelhandel und E-Commerce |

| Behörden |

| Gesundheitswesen |

| Bau und Infrastruktur |

| Weitere Endnutzerbranchen |

| Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichterstattungs- und Compliance-Software |

| Plattformen für Nachhaltigkeitsdatenmanagement |

| Software für Dekarbonisierungsplanung |

| Software für Energie- und Ressourcenoptimierung |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Nordische Länder |

| Übriges Europa |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Fertigung | |

| Energie und Versorgung | |

| Einzelhandel und E-Commerce | |

| Behörden | |

| Gesundheitswesen | |

| Bau und Infrastruktur | |

| Weitere Endnutzerbranchen | |

| Nach Lösungstyp | Software für Kohlenstoffmanagement und -bilanzierung |

| ESG-Berichterstattungs- und Compliance-Software | |

| Plattformen für Nachhaltigkeitsdatenmanagement | |

| Software für Dekarbonisierungsplanung | |

| Software für Energie- und Ressourcenoptimierung | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Green-IT-Softwaremarkt aktuell und wie wird er sich entwickeln?

Die Marktgröße des europäischen Green-IT-Softwaremarkts betrug im Jahr 2025 6,11 Milliarden USD, erreichte im Jahr 2026 6,94 Milliarden USD und wird bis 2031 voraussichtlich 14,45 Milliarden USD bei einem CAGR von 15,80 % erreichen.

Was treibt die Adoption in Europa am stärksten voran?

Der stärkste Treiber ist der Wandel von freiwilliger ESG-Aktivität hin zu prüfbarer Berichterstattung gemäß EU-Nachhaltigkeitsvorschriften, was die Nachfrage nach Software mit stärkeren Kontrollen, Datenherkunft und Multi-Entitäts-Berichtsworkflows erhöht hat.

Welches Bereitstellungsmodell wächst in Europa am schnellsten?

Cloud blieb das größte Modell mit einem Anteil von 66,84 % im Jahr 2025, während Hybrid bis 2031 voraussichtlich am schnellsten mit einem CAGR von 19,18 % wachsen wird, da Käufer Flexibilität mit Datenhaltungs- und Governance-Anforderungen in Einklang bringen.

Welche Kundengruppe schafft die größte Umsatzbasis?

Großunternehmen hielten im Jahr 2025 72,18 % des Umsatzes, da sie die erste Gruppe waren, die den tiefsten Berichtspflichten ausgesetzt war und in der Regel umfangreichere Integrationen über Finanzen, Betrieb und Lieferketten hinweg benötigte.

Welches Endnutzersegment wächst am schnellsten?

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einem CAGR von 19,84 % wachsen, unterstützt durch steigende Berichtsanforderungen bei großen Krankenhäusern und Gesundheitsorganisationen sowie durch den wachsenden Bedarf, Emissionen über komplexe Betriebsnetzwerke hinweg zu verwalten.

Welche Softwarekategorie verzeichnet nach Berichtstools das schnellste Wachstum?

Software für Dekarbonisierungsplanung wird bis 2031 voraussichtlich mit einem CAGR von 21,37 % wachsen, was zeigt, dass Käufer über die Offenlegung hinaus zu Pfadmodellierung, Kohlenstoffverfolgung auf Produktebene und operativer Reduktionsplanung übergehen.

Seite zuletzt aktualisiert am: