政府・公共部門グリーンITソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.12 十億米ドル |

| 市場規模 (2031) | 4.71 十億米ドル |

| 成長率 (2026 - 2031) | 17.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる政府・公共部門グリーンITソフトウェア市場分析

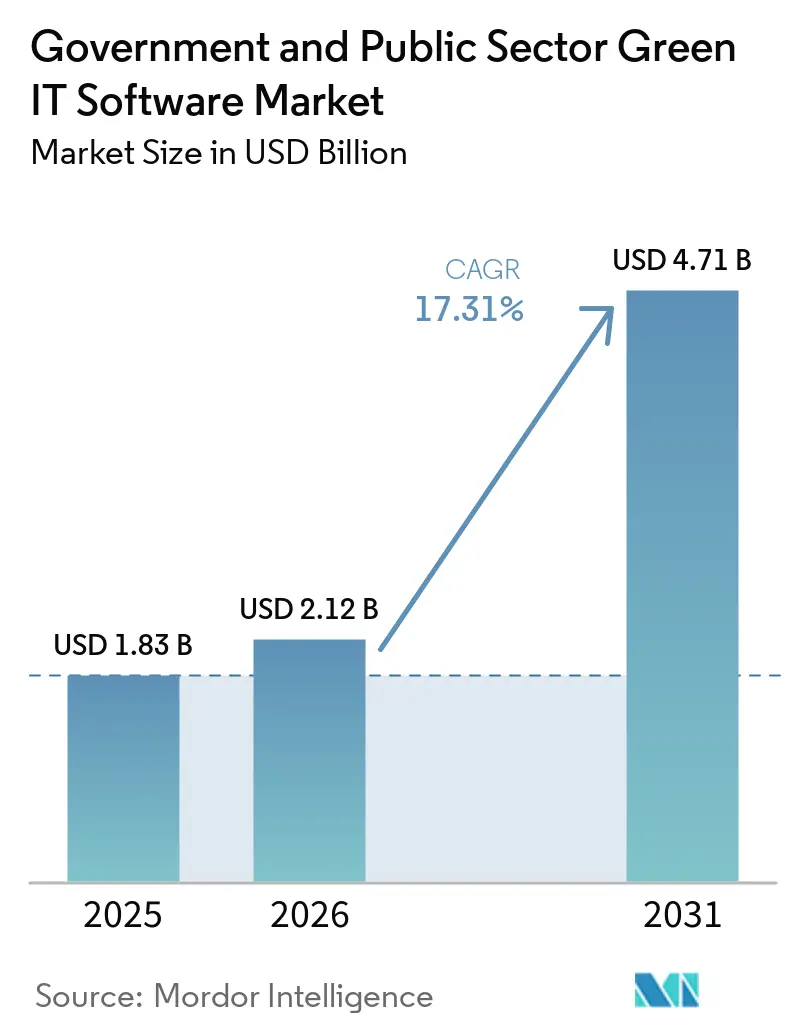

政府・公共部門グリーンITソフトウェア市場規模は、2025年の18億3,000万米ドルから2026年には21億2,000万米ドルに増加し、2031年までに47億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 17.31%で成長します。この成長は、公共機関がサステナビリティ記録を管理する方法における明確な変化を反映しており、かつて手動による年次申告に依存していた多くの機関が、現在は年間を通じて検証済みの監査対応可能な炭素データを必要としています。2025年から2026年にかけて施行された政策上の期限が意思決定サイクルを短縮しており、これにより機関が通常従うよりも短い時間枠でのソフトウェア調達が促進されています。政府・公共部門グリーンITソフトウェア市場はまた、機関が承認済みの調達チャネルおよびコアエンタープライズシステムにすでに接続されているベンダーを好むという事実によっても形成されています。このパターンは、特にソフトウェアが機関主導の再設定ではなく管理されたアップデートを通じてルール変更を吸収できる場合に、より広範なプラットフォーム拡張を支援します。それでも、予算の断片化、データ主権の要求、および内部炭素会計能力の限界が、商業環境と比較して政府・公共部門グリーンITソフトウェア市場における展開サイクルを長引かせています。

主要レポートのポイント

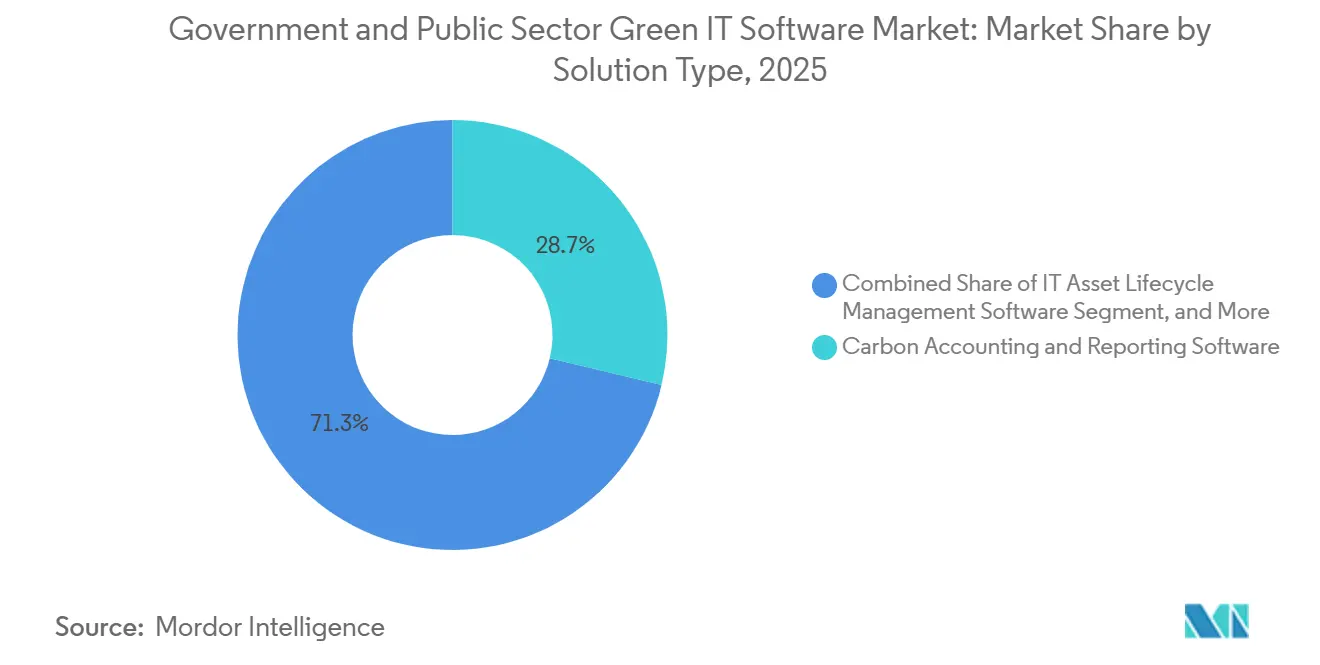

- ソリューションタイプ別では、炭素会計・報告ソフトウェアが2025年の政府・公共部門グリーンITソフトウェア市場シェアの28.74%を占め、グリーン調達・サプライヤーサステナビリティソフトウェアは2031年までにCAGR 18.12%で拡大すると予測されています。

- 展開形態別では、クラウドが2025年の収益の65.41%を占め、ハイブリッド展開は2026年から2031年にかけて最高のCAGR 17.95%を記録すると予測されています。

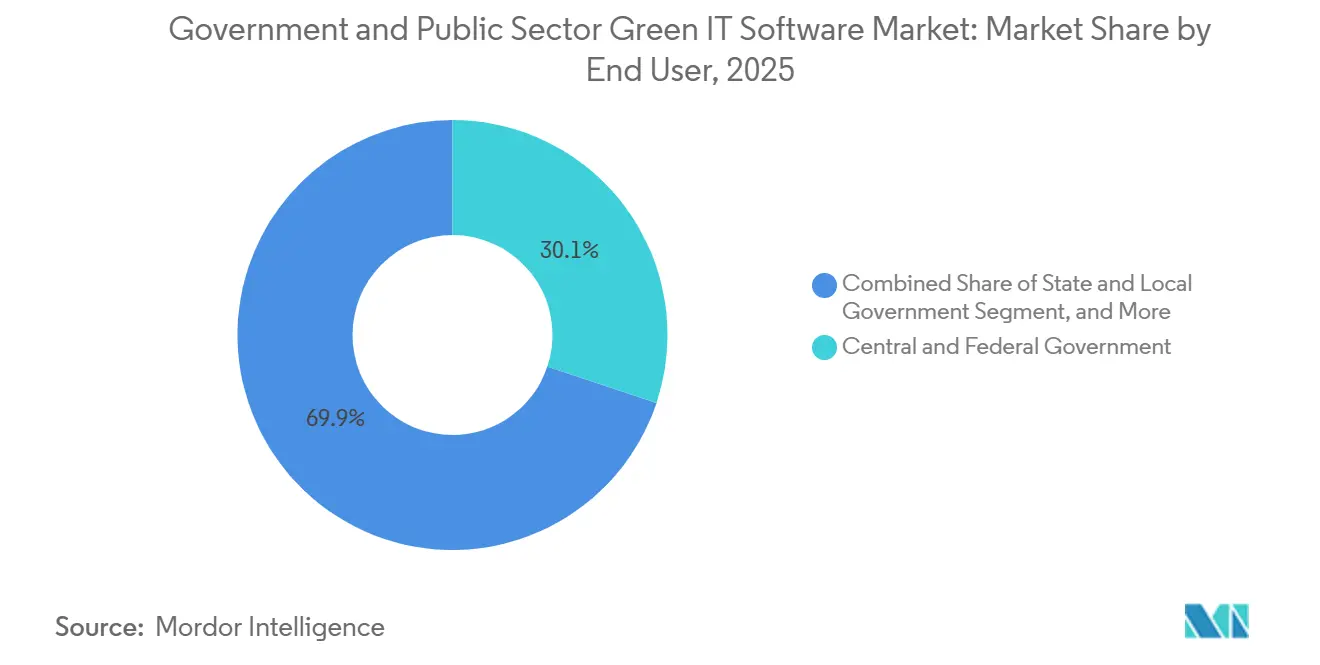

- エンドユーザー別では、中央・連邦政府機関が2025年の支出の30.12%を占め、公共教育・公共医療機関は2031年までにCAGR 18.25%で成長すると予測されています。

- アプリケーション別では、コンプライアンス・監査・ESGワークフロー自動化が2025年の収益の29.63%を占め、公共調達・サプライヤー排出量追跡は2031年までにCAGR 18.34%で成長すると予測されています。

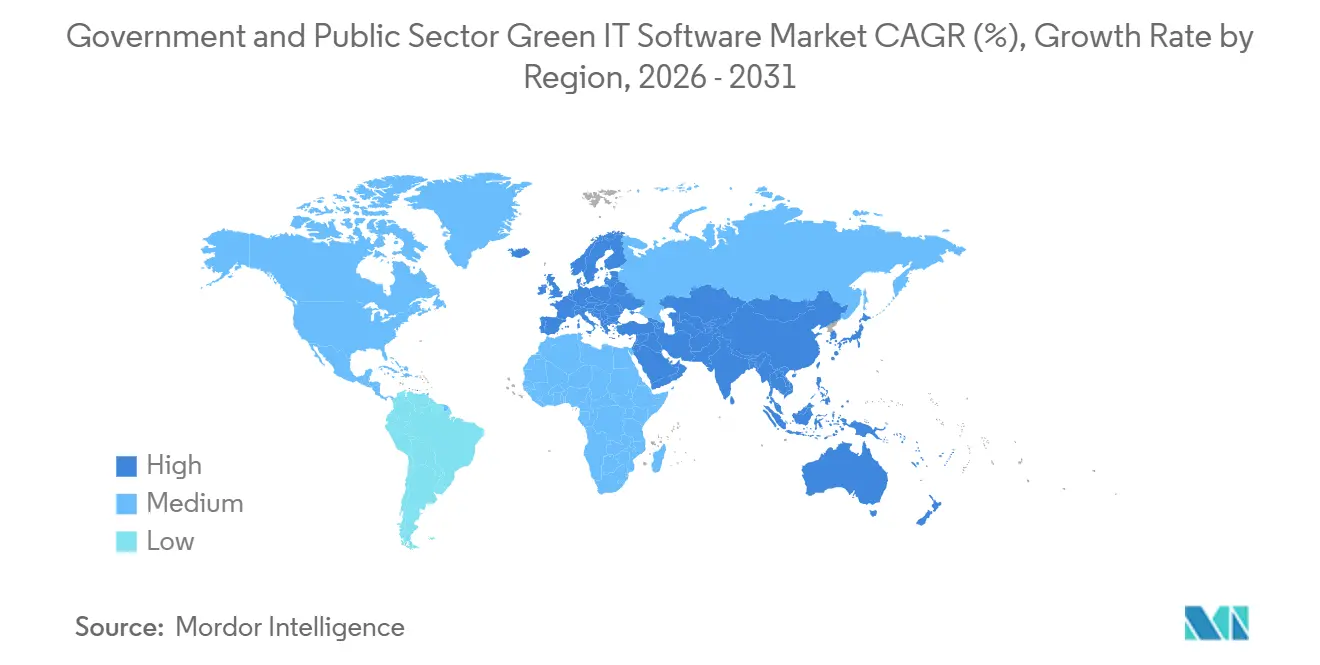

- 地域別では、欧州が2025年の収益の34.56%でトップとなり、アジア太平洋地域は2031年までにCAGR 18.45%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の政府・公共部門グリーンITソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 公共部門のネットゼロ調達要件 | +4.2% | EUコア、北米・アジア太平洋・中東・アフリカへの波及 | 短期(2年以内) |

| 政府デジタル近代化の義務 | +3.5% | グローバル、北米・EU・アジア太平洋での集中的な成長 | 短期(2年以内) |

| 公共事業・データセンターのエネルギーコスト上昇圧力 | +2.8% | グローバル、北米・西欧で最も高い強度 | 中期(2~4年) |

| 機関におけるサステナビリティ報告自動化へのシフト | +2.6% | グローバル、EUおよびアジア太平洋での早期採用による成長 | 中期(2~4年) |

| 公共機関全体のレガシーIT炭素可視性のギャップ | +2.0% | 北米、EU、および先進アジア太平洋市場 | 中期(2~4年) |

| 補助金プログラムにおける監査対応可能な炭素データへの需要 | +1.5% | 北米、EU、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共部門のネットゼロ調達要件が契約基準を再形成

公共調達規則は、政府・公共部門グリーンITソフトウェア市場を自発的な報告から契約に基づく排出量文書化へと移行させています。英国は2025年2月24日以降に公示された主要政府契約にPPN 006を適用し、この規則は5,000万ポンド(6,590万米ドル)以上の契約のサプライヤーに対し、参加条件として炭素削減計画の提出を義務付けています。この要件は、調達チームが検証できる形式でサプライヤーおよび業務上の排出量データを収集・保持・提示できるシステムを機関が必要とするため、ソフトウェア需要を変化させます。また、調達・法務・財務・サステナビリティチームを単一のワークフローに統合し、政府・公共部門グリーンITソフトウェア市場における集中型報告と監査証跡の価値を強調します。したがって、正式な公共購買プロセスにすでに適合しているベンダーは、機関が入札を評価する際に機能の深さと同様に重要となりうるアクセス上の優位性を得ます。[1]英国政府、「PPN 006:主要政府契約の調達における炭素削減計画の考慮について」、英国政府、gov.uk

政府デジタル近代化の義務がプラットフォーム統合を加速

デジタル近代化プログラムは、サステナビリティ要件がより広範な技術刷新アジェンダに組み込まれているため、政府・公共部門グリーンITソフトウェア市場の予算上の道筋を広げています。英国の環境・食料・農村地域省デジタルサステナビリティ戦略2025年~2030年は、2030年までにITの炭素排出量を16%削減する目標を設定し、年間契約額が100万ポンド(132万米ドル)を超えるデジタルサービスサプライヤーに対し、外部検証済みのカーボンフットプリントとネットゼロ計画の保有を義務付けました。同戦略は、環境・食料・農村地域省グループのIT業務が2024年に二酸化炭素換算で10,000トンを排出し、これは省全体の排出量の13%に相当すると述べており、ソフトウェアによる追跡がコアITガバナンスに近づきつつある理由を示しています。米国では、米国一般調達局が2025年12月にSAPとのOneGov契約を締結し、連邦機関にデータベース・統合・分析・クラウドツール全体で最大80%の割引を提供し、1億6,500万米ドルの節約が見込まれています。これらの動きは、承認済みの調達・エンタープライズ技術スタック内にすでに存在するベンダーを優遇し、政府・公共部門グリーンITソフトウェア市場全体でのプラットフォーム統合を支援します。[2]英国政府、「環境・食料・農村地域省デジタルサステナビリティ戦略2025年~2030年」、英国政府、gov.uk

データセンターのエネルギーコスト上昇がソフトウェアの投資対効果の論拠を変える

エネルギーおよびインフラコストが政府・公共部門グリーンITソフトウェア市場における購買論理を変えており、機関はサステナビリティソフトウェアをコンプライアンスだけでなく運営上の節約に結びつけることができるようになっています。環境・食料・農村地域省のデジタルサステナビリティ計画は、運営するデータセンター全体で電力使用効率を1.3以下に維持する目標を設定し、機関にエネルギー管理ツールの明確な技術的ベンチマークを提供しています。2026年2月、アラブ首長国連邦エネルギー・インフラ省、Khazna Data Centers、およびAgilityは、冷却効率を改善するために政府データセンター全体にPhaidraのAI駆動エネルギー管理技術のパイロット展開を発表しました。この種の展開は、排出量制御・施設パフォーマンス・コスト管理を単一の運営環境内に統合するソフトウェアの事例を支援します。機関がより厳しい予算に直面する中、炭素の可視性と効率向上の両方を実証するソリューションは、政府・公共部門グリーンITソフトウェア市場でより迅速な承認を得る可能性があります。[3]Khazna Data Centers、「アラブ首長国連邦エネルギー・インフラ省、Khazna、およびAgilityがPhaidra AI実装パイロットを発表」、Khazna Data Centers、khaznadatacenters.com

ステナビリティ報告自動化がスプレッドシートワークフローを置き換える

報告自動化は政府・公共部門グリーンITソフトウェア市場においてますます重要になっており、機関はサプライヤーや業務から手動での再作業なしに正式な開示へと流れる接続されたデータを必要としています。2026年5月、EcoVadisとWorkiva Inc.は、一次サプライヤーの炭素データを監査対応可能なサステナビリティ報告ワークフローに直接リンクするパートナーシップを発表し、調達と報告がより構造化された方法で接続されていることを示しました。2026年3月、NTTグループはソフトウェアのゆりかごから墓場までのライフサイクルCO2計算基準を発表し、日本の経済産業省のカーボンフットプリントガイダンスに沿ったもので、ソフトウェア関連の排出量会計にさらに正式な基盤を加えました。これらの動きは、機関とベンダーが孤立したスプレッドシートや一回限りのテンプレートではなく、標準化されたデータモデルを中心にワークフローを構築していることを示しています。したがって、サプライヤーレビュー・内部会計・開示タスク全体で単一のデータセットを再利用できるベンダーは、政府・公共部門グリーンITソフトウェア市場で文書化の要求が拡大するにつれてより有利な立場に置かれます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したレガシー調達・予算サイクル | -1.8% | グローバル、分散型調達を持つ北米およびEU加盟国で最も深刻 | 短期(2年以内) |

| データ主権およびパブリッククラウド承認の制約 | -1.4% | 厳格なデータローカライゼーション規則を持つEU・アジア太平洋・中東・アフリカ | 中期(2~4年) |

| ソフトウェア検証・変更管理の長期タイムライン | -1.2% | 政府ITの承認サイクルが最も長い北米およびEU | 中期(2~4年) |

| 内部ESGおよび炭素会計スキルの深さの限界 | -0.9% | グローバル、小規模自治体および発展途上市場の公共機関で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した予算・調達サイクルが裁量的な採用を遅らせる

年次予算構造は、サステナビリティツールが同じ資金サイクル内でより優先度の高いITプロジェクトと競合することが多いため、政府・公共部門グリーンITソフトウェア市場を引き続き遅らせています。多くの機関では、サイバーセキュリティ・人材システム・レガシー近代化が予算審査において炭素管理プラットフォームより依然として優先されており、義務が明確であっても展開が遅れます。米国一般調達局のSAPとのOneGov契約は大幅な割引によって参入コストを下げ、1億6,500万米ドの節約を見込んでいましたが、この取り決めはまた、短期的な調達ウィンドウが採用タイミングと更新リスクを形成しうることも示しました。同様の課題は地方レベルでも生じており、市・郡・州の予算カレンダーが国家報告の期待と一致しないことが多く、政策要件が予算権限より先に到来することがあります。段階的な展開・パイロット範囲・モジュール型価格設定を提供するベンダーは、政府・公共部門グリーンITソフトウェア市場においてこの制約を乗り越えるのに適しています。

データ主権要件が競合するアーキテクチャ上の要求を生み出す

データ主権規則は、機関がデジタル業務の脱炭素化を求められながら公共データの保存場所に対するより厳格な管理を維持しなければならないため、政府・公共部門グリーンITソフトウェア市場の一部を遅らせています。欧州委員会のソブリンクラウドフレームワークは環境サステナビリティを8つの評価基準の1つとしましたが、公共ワークロードが準拠したクラウド環境に移行する前にデータ主権条件を満たすことも要求しました。フランスの省庁間デジタル局は2026年4月に各省庁に対し、2026年秋までに欧州域外のデジタル依存を削減する計画を正式化するよう指示し、ローカライゼーションへの懸念が公共技術の選択をいかに強く形成しているかを示しました。これらの条件は、多くの機関を広範なパブリッククラウド展開への直接移行ではなく、ハイブリッドモデルと長期の検証サイクルへと向かわせます。したがって、ソブリン対応・政府認定・またはローカル管理されたアーキテクチャを持つベンダーは、政府・公共部門グリーンITソフトウェア市場全体で持続的なアクセス上の優位性を得ます。[4]欧州委員会、「ソブリンクラウドフレームワークの解説」、欧州委員会、commission.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:炭素会計がリードし、調達インテリジェンスが勢いを増す

炭素会計・報告ソフトウェアは2025年の政府・公共部門グリーンITソフトウェア市場シェアの28.74%を占め、予測期間の開始時点で最大のソリューションタイプとなりました。このリードは機関業務の実際の順序を反映しており、公共機関はまず削減目標を設定し、サプライヤーを比較し、補助金に関連した開示を弁護する前に、測定・監査可能な排出量ベースラインを必要とします。このカテゴリーはまた、政府の購買者がシステムを評価する方法からも恩恵を受けており、コンプライアンス義務が拡大するにつれて監査の追跡可能性と構造化された記録がユーザー機能と同様に重要になりす。SAPの2026年5月の発表では、同社の炭素会計製品がIDC MarketScapeで再び認定されたことが示され、排出量記録を財務管理慣行とより密接に整合させるERPネイティブアーキテクチャの魅力が強化されました。

エネルギー・電力管理ソフトウェアは主要カテゴリーと並んで牽引力を増しており、機関はサステナビリティ行動を運営効率とデータセンターパフォーマンス目標に結びつける必要性がより強くなっています。グリーン調達・サプライヤーサステナビリティソフトウェアは2031年までにCAGR 18.12%で拡大すると予測されており、ソリューション構成の中で最も速いペースです。EcoVadisとWorkiva Inc.の2026年5月のパートナーシップは、このカテゴリーが急速に動いている理由を示しています:サプライヤーの炭素データが別々の調達システムに留まるのではなく、監査対応可能な報告により直接リンクされています。サステナビリティデータ管理プラットフォームもますます重要になっており、機関は繰り返しの手動統合を必要とせずに会計・調達・業務情報を統合する単一の環境を必要としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウドが引き続き優位を保ち、コンプライアンスニーズを通じてハイブリッド採用が拡大

クラウド展開は2025年の収益の65.41%を占め、政府・公共部門グリーンITソフトウェア市場において他の展開モデルを大きく上回りました。機関は可能な限りクラウドを好みます。なぜなら、サブスクリプション型の提供によりコンプライアンスまでの時間を短縮し、ルールの更新・保守・リリース管理をベンダー側に移行できるからです。これは、内部ITチームが限られた能力に直面し、大規模な再設定なしに最新の状態を維持できるソフトウェアを必要とする公共環境において重要です。クラウドはまた、採用を加速するために交渉済みの調達チャネルと承認済みプラットフォームを使用する政府近代化プログラムのより広いパターンにも適合しています。

ハイブリッド展開は2026年から2031年にかけてCAGR 17.95%で成長すると予測されており、購買者がコンプライアンス速度と機密データの管理のバランスを取る中で最も急速に成長するモデルとなっています。欧州委員会のソブリンクラウドフレームワークとフランスの2026年の欧州域外依存削減に関する指令は、公共部門データの保存・処理場所と方法の基準を引き上げることで、この中間的なアプローチを支援しています。したがって、オンプレミス展開は、成長ペースを設定しなくなったとしても、防衛・国家安全保障・厳格な業務データ規則を持つ機関にとって引き続き関連性があります。ローカル環境と準拠したクラウドレイヤー間でデータをクリーンに移動できるンダーは、主権要件が維持される中で政府・公共部門グリーンITソフトウェア市場のより大きなシェアを獲得する可能性があります。

エンドユーザー別:連邦需要がリードし、教育・医療がより速く拡大

中央・連邦政府機関は2025年の支出の30.12%を占め、政府・公共部門グリーンITソフトウェア市場において最大のエンドユーザーグループとなりました。そのリードは、国家ネットゼロコミットメント・正式な監督・および他のほとんどの公共機関より大きな調達予算への直接的な関与を反映しています。これらの機関はまた、より複雑な資産を運営する傾向があり、炭素会計・調達記録・監査文書を単一のガバナンス構造の下で接続できるシステムの必要性が高まります。英国および米国の公共部門近代化プログラムは、サステナビリティへの期待を大規模な公共調達チャネルおよびコアIT刷新と結びつけることで、このパターンをさらに強化します。

公共教育・公共医療機関は2031年までにCAGR 18.25%で成長すると予測されており、拡大ペースで他のエンドユーザーグループを上回ります。この上昇は、大規模な施設・広範なサプライヤーネットワーク・公共資金の監督を管理する機関において監査対応可能な環境記録に対するより厳しいニーズを反映しています。公共事業および関連機関は、エネルギーおよびインフラ業務が監視・最適化ソフトウェアのより明確なコスト削減事例を生み出すため、別の重要な需要プールを形成しています。エンドユーザー全体にわたって、シンプルな実装・段階的な製品の深さ・限られた設定負担を提供するベンダーは、エンタープライズ規模の内部サステナビリティチームを持たない小規模な公共機関にリーチするのに適しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:コンプライアンス自動化が支出の基盤となり、サプライヤー追跡が新たな需要を牽引

コンプライアンス・監査・ESGワークフロー自動化は2025年の政府・公共部門グリーンITソフトウェア市場の29.63%を占め、主要なアプリケーション領域となりました。機関は通常、より広範な最適化・サプライヤーインテリジェンスのユースケースに拡大する前に、既存の開示・審査要件を満たすために最初のソフトウェア予算を充てます。このカテゴリーは、同じ記録が内部審査・外部報告・補助金または調達の証拠要求に矛盾するバージョンなしに対応する必要があることが多いため、引き続き重要です。これにより、特に文書の品質が厳密に審査される政府・公共部門グリーンITソフトウェア市場において、ワークフロー自動化に持続的な価値が提供されます。

公共調達・サプライヤー排出量追跡は2031年までにCAGR 18.34%で拡大すると予測されており、アプリケーション中で最も速い成長となっています。NTTグループの2026年3月のソフトウェアのライフサイクルCO2計算基準は、特にソフトウェア資産自体が炭素審査の対象となる場合に、調達関連の排出量記録がより正式かつ詳細になっていることをしています。EcoVadisとWorkiva Inc.の接続されたワークフローは別のシグナルを加えており、サプライヤーレベルの炭素データが監査・開示のために構築された報告環境に直接移行しています。機関が自社の業務からサプライヤーネットワークへと説明責任を拡大するにつれて、契約・ベンダー・開示を接続するアプリケーションカテゴリーは、政府・公共部門グリーンITソフトウェア市場において時間の経過とともにより強い更新価値を持つ可能性があります。

地域分析

欧州は2025年の政府・公共部門グリーンITソフトウェア市場の34.56%のシェアを占め、地域市場の中でトップを維持しました。この地域の地位は、環境コンプライアンス・調達管理・デジタルガバナンスが別々のアジェンダとしてではなく、一体として進展している密度の高い政策環境によって支えられています。欧州委員会のソブリンクラウドフレームワークは、公共クラウド調達の評価基準の1つとして環境サステナビリティを設定しながら、採用決定の中心に主権保証を維持しました。英国は、サプライヤーと省庁のIT業務に正式な期待を課す公共調達・デジタルサステナビリティ規則を通じてさらなる勢いを加えました。その結果、欧州はコンプライアンス圧力の広さと、公共部門の審査に準備ができているベンダーへの支出を誘導できる調達システムを組み合わせています。

北米は2025年の政府・公共部門グリーンITソフトウェアの第2位の地域市場でした。米国では、採用が集中型調達手段によって大きく形成されており、大手ソフトウェアベンダーに機関ごとの個別販売よりも連邦資産への迅速なルートを提供しています。米国一般調達局のSAPとのOneGov契約は、連邦機関が交渉済みの割引と共通の調達条件を通じて分析・統合・クラウド機能へのアクセスを拡大する方法を示しました。この構造は大量展開を支援しますが、主要プラットフォームと並んでより深いサプライヤー・資産・開示機能を提供する専門ツールの余地も残しています。

アジア太平洋地域は2026年から2031年にかけてCAGR 18.45%で拡大すると予測されており、政府・公共部門グリーンITソフトウェア市場において最も成長の速い地域セグメントとなっています。この地域は政策立案から実施へと移行しており、炭素会計・ライフサイクル追跡・調達指向の報告ツールへの需要が広がっています。NTTグループの2026年3月のソフトウェアのライフサイクルCO2計算基準の発表は、先進アジア太平洋市場におけるソフトウェア関連排出量のより正式な扱いを反映しています。南米・中東・アフリカは現在より小さな基盤ですが、Khazna・Agility・エネルギー・インフラ省とともに発表されたアラブ首長国連邦のパイロットは、政府のエネルギー管理展開が2大地域以外でも積極的な実行段階に移行していることを示しています。これは、欧州と北米以外での将来の拡大が、対象を絞った公共プロジェクトから始まり、機関が内部能力と調達への親しみを構築するにつれて広がる可能性が高いことを意味します。

競合環境

政府・公共部門グリーンITソフトウェア市場は中程度に集中しており、調達アクセスとシステム統合が最も重要な場所でエンタープライズソフトウェアベンダーが最も強い地位を占めています。競争は価格よりもプラットフォームの幅・規制カバレッジ・既存のERP・ITサービス管理・報告資産との統合能力に焦点が当てられています。SAP・ServiceNow・IBM・Microsoft・Workiva Inc.などの大手ベンダーは既存の関係から恩恵を受け、Sphera・Cority Software Inc.・Dakota Software Corporation・Enablon SA・Wolters Kluwer N.V.などの専門企業はコンプライアンス重視のワークフローで集中した地位を維持しています。したがって、政府・公共部門グリーンITソフトウェア市場のバランスは、勝者総取りの集中ではなく、規模の優位性とニッチな専門知識の両方を反映しています。

SAPは、米国一般調達局が2025年12月にOneGov契約を締結し、連邦機関に主要ソフトウェアカテゴリー全体で最大80%の割引を提供し、1億6,500万米ドルの節約を見込んだことで、政府における地位を強化しました。この動きは、多くの連邦調達プロセスで技術的な比較が始まる前に調達アクセスを戦略的な優位性に変えたため重要でした。EcoVadisとWorkiva Inc.は2026年5月にサプライヤーの炭素記録を監査対応可能なサステナビリティ報告ワークフローと連携させることで競争の焦点を拡大しました。Makersiteは2026年6月にSiemens AGのSiGREENプラットフォームを買収し、サプライヤーデータ交換に関する製品カーボンフットプリントとスコープ3の能力を強化したことで別のシグナルを加えました。これらの行動は、政府・公共部門グリーンITソフトウェア市場における競争が、スタンドアロンの報告機能ではなく、接続されたデータネットワークとより広い調達リーチへとますます移行していることを示しています。

AIによる自動化とサプライヤーデータ接続性は、機関が複雑な審査チェーン全体で手動ステップを減らし、文書の品質を高めようとする中で主要な差別化要因になりつつあります。SAPのグリーン台帳に関する継続的な推進は、ベンダーがサステナビリティデータを孤立した報告レイヤーとして扱うのではなく、排出量記録を財務グレードの管理構造により直接結びつけようとしているという見方を支持しています。次の主要な機会は連邦レベル以下に残っており、州・郡・市の機関は依然として、より軽い実装と低い管理負担を提供できるベンダーにとって広い分野を提示しています。Honeywell International Inc.とJohnson Controls International plcも、施設エネルギー管理とITサステナビリティワークフローが公共環境で収束しているため、関連する隣接プレイヤーとして引き続き重要です。全体として、政府・公共部門グリーンITソフトウェア市場は、調達と統合が支配する場所では大規模プラットフォームが勝利し、開示・サプライヤーデータ・業務排出量の深さが代替しにくい場所では専門企業が地位を維持するという、競争的に混在した状態を維持するはずです。

政府・公共部門グリーンITソフトウェア業界リーダー

SAP SE

Microsoft Corporation

IBM Corporation

Schneider Electric SE

ServiceNow, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Makersiteは、Siemens AGの製品カーボンフットプリントおよびサプライチェーンデータ交換プラットフォームであるSiGREENの買収を2026年6月1日付で発表しました。この取引はMakersiteのスコープ3サプライヤー排出量追跡能力を強化し、Siemens AGのポートフォリオからスタンドアロンの製品カーボンフットプリントモジュールを削除することで、政府調達ワークフローで使用されるサプライチェーン脱炭素化ツールの競争を直接再形成します。

- 2026年5月:EcoVadisとWorkiva Inc.は、EcoVadisの一次サプライヤー炭素データをWorkiva Inc.の監査対応可能なサステナビリティ報告プラットフォームに直接接続する戦略的パートナーシップを発表しました。この統合は、共通顧客のスコープ3報告の精度を目標とし、業界平均の排出量推定値と検証済みのサプライヤーレベルデータとのギャップに対処します。これは現在、複数の政府調達フレームワークに組み込まれた要件です。

- 2026年5月:SAP SEは、2年連続でIDC MarketScape、世界炭素会計・管理アプリケーション2026年ベンダー評価においてリーダーに選出されました。この認定は、SAP グリーン台帳のERPネイティブな複式記入炭素会計アーキテクチャと、政府グレードの監査追跡可能性のためのSAP ビジネステクノロジープラットフォームとの統合を引用しており、これらの能力は公共部門の調達基準に直接整合しています。

- 2026年4月:欧州委員会は、すべてのEU機関・団体・事務所・機関をカバーするソブリンクラウドサービスについて4つのプロバイダーとの契約を締結しました。この調達に適用されたソブリンクラウドフレームワークは、環境サステナビリティを8つの評価基準の1つとして明示的にスコアリングし、EU公共部門の技術購買におけるグリーンITソフトウェアへの期待に関する画期的な調達参照を作成しました。

世界の政府・公共部門グリーンITソフトウェア市場レポートの範囲

政府・公共部門グリーンITソフトウェア市場は、サステナビリティ・エネルギー効率・炭素削減に焦点を当て、公共機関がIT業務を管理・監視・最適化できるプラットフォームとサービスで構成されています。これらのソリューションは、素会計・開示、エネルギー・ワークロード最適化、ITアセットライフサイクル管理、サステナビリティデータ統合、およびサプライヤー排出量追跡を含むグリーン調達などの機能を提供します。また、政府・公共部門の要件に合わせたコンプライアンス・監査・ESGワークフロー自動化もサポートします。

政府・公共部門グリーンITソフトウェア市場レポートは、提供形態(ソフトウェア〔炭素会計・報告ソフトウェア、エネルギー・電力管理ソフトウェア、ITアセットライフサイクル管理ソフトウェア、サステナビリティデータ管理プラットフォーム、グリーン調達・サプライヤーサステナビリティソフトウェア〕、およびサービス)、展開形態(クラウド、オンプレミス、およびハイブリッド)、エンドユーザー(中央・連邦政府、州・地方政府、公共事業・公共機関、公共教育・公共医療機関)、アプリケーション(炭素データ収集・開示、エネルギー最適化・ワークロードスケジューリング、ITアセット活用・ライフサイクル最適化、公共調達・サプライヤー排出量追跡、コンプライアンス・監査・ESGワークフロー自動化)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 炭素会計・報告ソフトウェア |

| エネルギー・電力管理ソフトウェア |

| ITアセットライフサイクル管理ソフトウェア |

| サステナビリティデータ管理プラットフォーム |

| グリーン調達・サプライヤーサステナビリティソフトウェア |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 中央・連邦政府 |

| 州・地方政府 |

| 公共事業・公共機関 |

| 公共教育・公共医療機関 |

| 炭素データ収集・開示 |

| エネルギー最適化・ワークロードスケジューリング |

| ITアセット活用・ライフサイクル最適化 |

| 公共調達・サプライヤー排出量追跡 |

| コンプライアンス・監査・ESGワークフロー自動化 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ソリューションタイプ別 | 炭素会計・報告ソフトウェア | ||

| エネルギー・電力管理ソフトウェア | |||

| ITアセットライフサイクル管理ソフトウェア | |||

| サステナビリティデータ管理プラットフォーム | |||

| グリーン調達・サプライヤーサステナビリティソフトウェア | |||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| エンドユーザー別 | 中央・連邦政府 | ||

| 州・地方政府 | |||

| 公共事業・公共機関 | |||

| 公共教育・公共医療機関 | |||

| アプリケーション別 | 炭素データ収集・開示 | ||

| エネルギー最適化・ワークロードスケジューリング | |||

| ITアセット活用・ライフサイクル最適化 | |||

| 公共調達・サプライヤー排出量追跡 | |||

| コンプライアンス・監査・ESGワークフロー自動化 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

政府・公共部門グリーンITソフトウェア市場の規模はどのくらいですか?

政府・公共部門グリーンITソフトウェア市場規模は、2025年の18億3,000万米ドルから2026年には21億2,000万米ドルに増加し、2031年までに47億1,000万米ドルに達すると予測されており、CAGRは17.31%です。

政府機関向けグリーンITソフトウェアの支出をリードするソリューションカテゴリーはどれですか?

炭素会計・報告ソフトウェアは2025年の収益の28.74%でトップとなりました。これは、機関がより広範なサステナビリティワークフローに拡大する前に監査可能な排出量ベースラインを必要とするためです。

公共部門グリーンITソフトウェアで最も速く成長している展開モデルはどれですか?

ハイブリッド展開は、機関がクラウドの柔軟性と主権・ローカライゼーション要件のバランスを取ろうとする中で、2031年までにCAGR 17.95%で成長すると予測されています。

調達規則が公共部門サステナビリティソフトウェアにとってなぜそれほど重要になっているのですか?

調達規則は現在、炭素データ・サプライヤーの透明性・監査対応可能な記録をますます要求しており、サステナビリティ能力をオプションの機能ではなく正式な購買要件に変えています。

政府グリーンITソフトウェア採用で最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年までにCAGR 18.45%で成長すると予測されており、政府・公共部門グリーンITソフトウェア市場において最も成長の速い地域セグメントとなっています。

次の需要の波を牽引しているアプリケーション領域はどれですか?

公共調達・サプライヤー排出量追跡は、機関が自社の業務からサプライヤーネットワークおよびスコープ3ワークフローへと説明責任を拡大するにつれて、2031年までにCAGR 18.34%で拡大すると予測されています。

最終更新日: