Tamaño y Participación del Mercado de Software de TI Verde para el Gobierno y el Sector Público

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de TI Verde para el Gobierno y el Sector Público por Mordor Intelligence

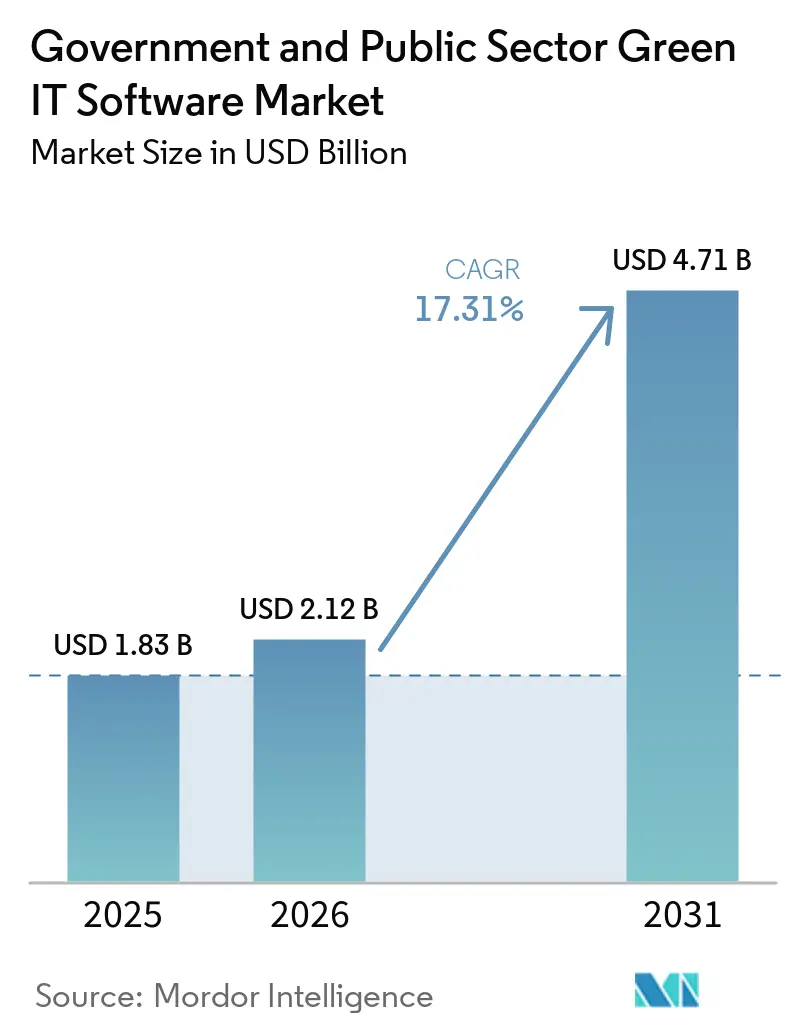

Se espera que el tamaño del mercado de software de TI verde para el gobierno y el sector público aumente de USD 1,83 mil millones en 2025 a USD 2,12 mil millones en 2026 y alcance USD 4,71 mil millones en 2031, creciendo a una CAGR del 17,31% durante 2026-2031. Este crecimiento refleja un cambio claro en la forma en que los organismos públicos gestionan los registros de sostenibilidad, ya que muchos organismos que antes dependían de presentaciones anuales manuales ahora necesitan datos de carbono verificados y listos para auditoría durante todo el año. Los plazos de política que entraron en vigor durante 2025 y 2026 están acortando los ciclos de decisión, lo que está impulsando la adquisición de software hacia una ventana de tiempo más ajustada de lo que los organismos suelen seguir. El mercado de software de TI verde para el gobierno y el sector público también está siendo moldeado por el hecho de que los organismos prefieren proveedores ya conectados a canales de adquisición aprobados y sistemas empresariales centrales. Ese patrón respalda una expansión más amplia de la plataforma, especialmente cuando el software puede absorber cambios normativos a través de actualizaciones gestionadas en lugar de reconfiguración liderada por el organismo. Aun así, la fragmentación presupuestaria, las demandas de soberanía de datos y la limitada capacidad interna de contabilidad de carbono están prolongando los ciclos de implementación en el mercado de software de TI verde para el gobierno y el sector público en comparación con los entornos comerciales.

Conclusiones Clave del Informe

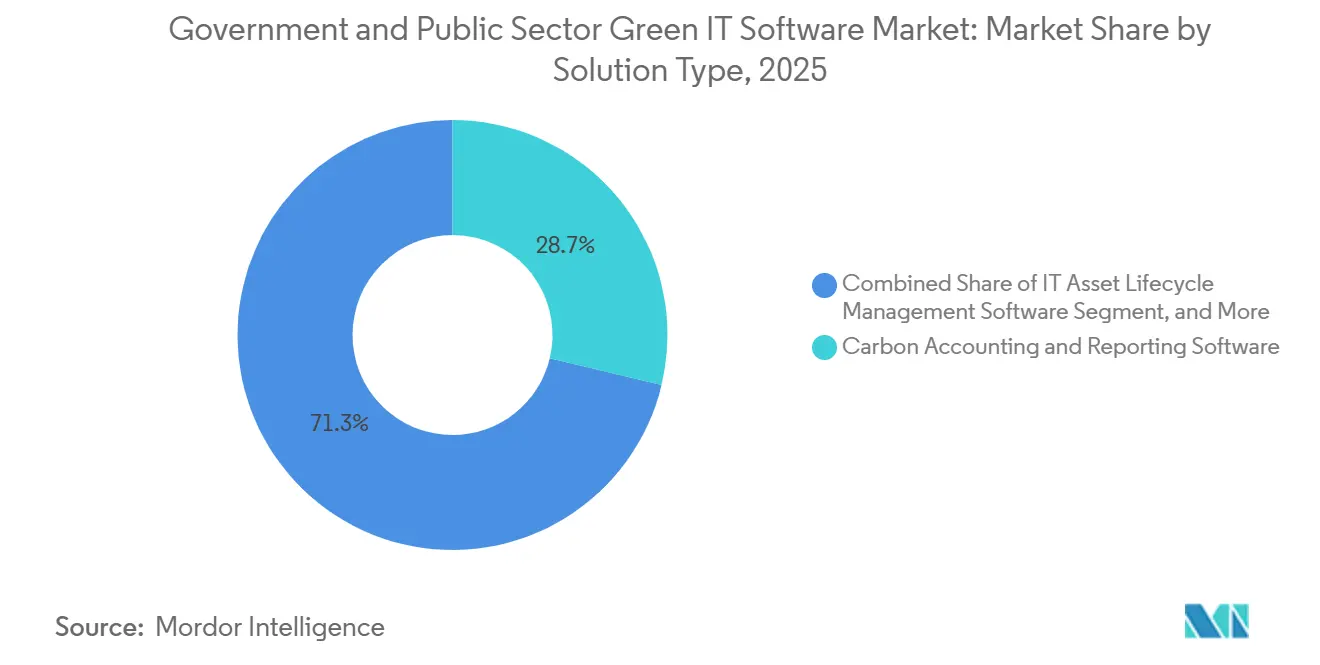

- Por tipo de solución, el software de contabilidad y reporte de carbono representó el 28,74% de la participación del mercado de software de TI verde para el gobierno y el sector público en 2025, mientras que se proyecta que el software de adquisición verde y sostenibilidad de proveedores se expanda a una CAGR del 18,12% hasta 2031.

- Por implementación, la nube representó el 65,41% de los ingresos en 2025, mientras que se espera que la implementación híbrida registre la CAGR más alta del 17,95% durante 2026-2031.

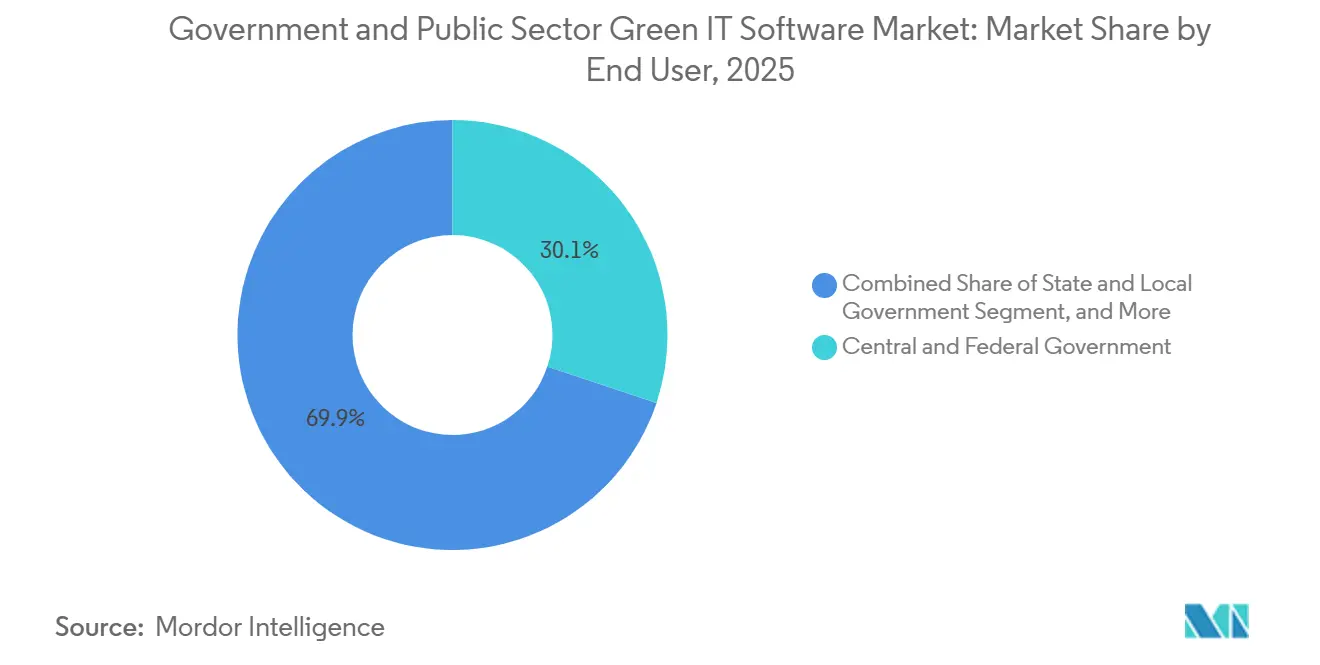

- Por usuario final, los organismos gubernamentales centrales y federales representaron el 30,12% del gasto en 2025, mientras que se proyecta que las instituciones de educación pública y salud pública crezcan a una CAGR del 18,25% hasta 2031.

- Por aplicación, la automatización de flujos de trabajo de cumplimiento, auditoría y ESG representó el 29,63% de los ingresos en 2025, mientras que se proyecta que el seguimiento de adquisiciones públicas y emisiones de proveedores crezca a una CAGR del 18,34% hasta 2031.

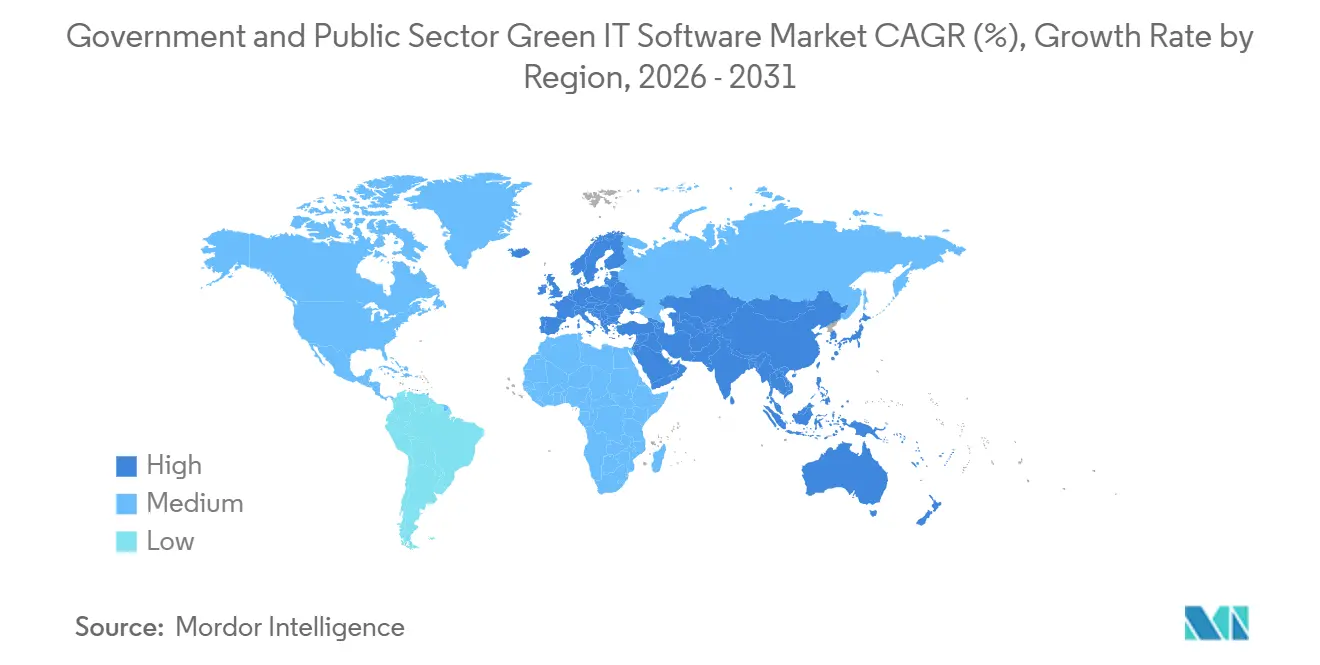

- Por geografía, Europa lideró con el 34,56% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 18,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de TI Verde para el Gobierno y el Sector Público

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos de Adquisición de Cero Emisiones Netas en el Sector Público | +4.2% | Núcleo de la UE, con extensión a América del Norte, Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Mandatos de Modernización Digital del Gobierno | +3.5% | Global, con ganancias concentradas en América del Norte, la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión Creciente de los Costos de Energía de Servicios Públicos y Centros de Datos | +2.8% | Global, con mayor intensidad en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Cambio hacia la Automatización de Reportes de Sostenibilidad en los Organismos | +2.6% | Global, con ganancias de adopción temprana en la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de Visibilidad de Carbono en TI Heredada en Instituciones Públicas | +2.0% | América del Norte, la UE y mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Datos de Carbono Listos para Auditoría en Programas Financiados con Subvenciones | +1.5% | América del Norte, la UE, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Requisitos de Adquisición de Cero Emisiones Netas en el Sector Público Reconfiguran los Estándares Contractuales

Las normas de adquisición pública están impulsando el mercado de software de TI verde para el gobierno y el sector público desde los reportes voluntarios hacia la documentación de emisiones vinculada a contratos. El Reino Unido aplicó la PPN 006 a los principales contratos gubernamentales anunciados a partir del 24 de febrero de 2025, y la norma exige que los proveedores en contratos superiores a GBP 5 millones (USD 6,59 millones) presenten planes de reducción de carbono como condición de participación. Ese requisito cambia la demanda de software porque los organismos necesitan sistemas que puedan recopilar, conservar y presentar datos de emisiones de proveedores y operacionales en una forma que los equipos de adquisición puedan verificar. También reúne a los equipos de adquisición, legal, finanzas y sostenibilidad en un único flujo de trabajo, lo que subraya el valor de los reportes centralizados y las pistas de auditoría en el mercado de software de TI verde para el gobierno y el sector público. Los proveedores que ya se ajustan a los procesos formales de compra pública obtienen, por tanto, una ventaja de acceso que puede importar tanto como la profundidad de las funcionalidades cuando los organismos evalúan las ofertas.[1]Gobierno del Reino Unido, "PPN 006: Tener en Cuenta los Planes de Reducción de Carbono en la Contratación de los Principales Contratos Gubernamentales," Gobierno del Reino Unido, gov.uk

Los Mandatos de Modernización Digital del Gobierno Aceleran la Consolidación de Plataformas

Los programas de modernización digital están ampliando el camino presupuestario para los mercados de software de TI verde para el gobierno y el sector público, ya que los requisitos de sostenibilidad se están incorporando a agendas más amplias de renovación tecnológica. La Estrategia de Sostenibilidad Digital 2025-2030 del Defra del Reino Unido estableció un objetivo de reducir las emisiones de carbono de TI en un 16% para 2030 y exigió que los proveedores de servicios digitales con un valor de contrato anual superior a GBP 1 millón (USD 1,32 millones) cuenten con huellas de carbono verificadas externamente y planes de cero emisiones netas. La misma estrategia indicó que las operaciones de TI del grupo Defra generaron 10.000 toneladas de CO2 equivalente en 2024, equivalente al 13% de las emisiones totales del departamento, lo que muestra por qué el seguimiento respaldado por software se está acercando cada vez más a la gobernanza central de TI. En los Estados Unidos, el acuerdo OneGov de la GSA con SAP en diciembre de 2025 ofreció a los organismos federales descuentos de hasta el 80% en herramientas de base de datos, integración, análisis y nube, con ahorros proyectados de USD 165 millones. Estos movimientos favorecen a los proveedores que ya se encuentran dentro de las pilas de tecnología empresarial y de adquisición aprobadas, lo que respalda la consolidación de plataformas en los mercados de software de TI verde para el gobierno y el sector público.[2]Gobierno del Reino Unido, "Estrategia de Sostenibilidad Digital del Defra 2025 a 2030," Gobierno del Reino Unido, gov.uk

El Aumento de los Costos de los Centros de Datos y Energía Cambia el Argumento de Retorno sobre la Inversión del Software

Los costos de energía e infraestructura están cambiando la lógica de compra en el mercado de software de TI verde para el gobierno y el sector público, ya que los organismos ahora pueden vincular el software de sostenibilidad a ahorros operativos en lugar de solo al cumplimiento normativo. El plan de sostenibilidad digital del Defra estableció un objetivo de mantener la efectividad del uso de energía en no más de 1,3 en los centros de datos operados, proporcionando a los organismos un punto de referencia técnico claro para las herramientas de gestión de energía. En febrero de 2026, el Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos, Khazna Data Centers y Agility anunciaron un despliegue piloto de la tecnología de gestión de energía impulsada por IA de Phaidra en centros de datos gubernamentales para mejorar la eficiencia de refrigeración. Ese tipo de despliegue respalda el argumento a favor del software que integra el control de emisiones, el rendimiento de las instalaciones y la disciplina de costos dentro de un único entorno operativo. A medida que los organismos enfrentan presupuestos más ajustados, es probable que las soluciones que demuestren tanto visibilidad de carbono como ganancias de eficiencia obtengan una aprobación más rápida en los mercados de software de TI verde para el gobierno y el sector público.[3]Khazna Data Centers, "El Ministerio de Energía e Infraestructura de los EAU, Khazna y Agility Anuncian Piloto para Implementar la IA de Phaidra," Khazna Data Centers, khaznadatacenters.com

La Automatización de Reportes de Sostenibilidad Reemplaza los Flujos de Trabajo en Hojas de Cálculo

La automatización de reportes está adquiriendo una importancia creciente en el mercado de software de TI verde para el gobierno y el sector público, ya que los organismos necesitan cada vez más datos conectados que puedan fluir desde proveedores y operaciones hacia divulgaciones formales sin reelaboración manual. En mayo de 2026, EcoVadis y Workiva anunciaron una asociación que vinculó los datos de carbono primarios de los proveedores directamente en flujos de trabajo de reporte de sostenibilidad listos para auditoría, lo que muestra cómo la adquisición y el reporte se están conectando de una manera más estructurada. En marzo de 2026, NTT Group publicó un estándar de cálculo de CO2 de ciclo de vida de cuna a tumba para software, alineado con la guía de huella de carbono del Ministerio de Economía, Comercio e Industria de Japón, lo que añade una base más formal para la contabilidad de emisiones relacionadas con el software. En conjunto, estos movimientos muestran que los organismos y los proveedores están construyendo flujos de trabajo en torno a modelos de datos estandarizados en lugar de hojas de cálculo aisladas y plantillas únicas. Los proveedores que pueden reutilizar un único conjunto de datos para la revisión de proveedores, la contabilidad interna y las tareas de divulgación están, por tanto, mejor posicionados a medida que las demandas de documentación se expanden en el mercado de software de TI verde para el gobierno y el sector público.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de Adquisición y Presupuesto Heredados Fragmentados | -1.8% | Global, más agudo en América del Norte y los estados miembros de la UE con adquisición descentralizada | Corto plazo (≤ 2 años) |

| Restricciones de Soberanía de Datos y Aprobación de Nube Pública | -1.4% | UE, Asia-Pacífico y Oriente Medio y África con estrictas normas de localización de datos | Mediano plazo (2-4 años) |

| Largos Plazos de Validación de Software y Gestión del Cambio | -1.2% | América del Norte y la UE, donde los ciclos de aprobación de TI gubernamental son más largos | Mediano plazo (2-4 años) |

| Limitada Profundidad Interna de Habilidades en ESG y Contabilidad de Carbono | -0.9% | Global, más agudo en municipios más pequeños y organismos públicos de mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Ciclos de Presupuesto y Adquisición Fragmentados Ralentizan la Adopción Discrecional

Las estructuras de presupuestación anual continúan ralentizando el mercado de software de TI verde para el gobierno y el sector público, ya que las herramientas de sostenibilidad a menudo compiten con proyectos de TI de mayor prioridad dentro del mismo ciclo de financiación. En muchos organismos, la ciberseguridad, los sistemas de personal y la modernización de sistemas heredados aún se sitúan por delante de las plataformas de gestión de carbono en las revisiones de asignaciones presupuestarias, lo que retrasa los despliegues incluso cuando los mandatos son claros. El acuerdo OneGov de la GSA con SAP redujo los costos de entrada mediante descuentos significativos y proyectó USD 165 millones en ahorros, pero el acuerdo también mostró que las ventanas de adquisición a corto plazo pueden dar forma al momento de adopción y al riesgo de renovación. El mismo desafío surge a nivel subnacional, donde los calendarios presupuestarios de ciudades, condados y estados a menudo no se alinean con las expectativas de reporte nacionales, de modo que el requisito de política puede llegar antes de la autoridad presupuestaria. Los proveedores que ofrecen implementación por fases, alcances piloto y precios modulares están mejor posicionados para superar esta restricción en el mercado de software de TI verde para el gobierno y el sector público.

Los Requisitos de Soberanía de Datos Crean Demandas de Arquitectura Contrapuestas

Las normas de soberanía de datos están ralentizando partes del mercado de software de TI verde para el gobierno y el sector público porque se está pidiendo a los organismos que descarbonizan sus operaciones digitales mientras mantienen un control más estricto sobre dónde residen los datos públicos. El Marco de Nube Soberana de la Comisión Europea hizo de la sostenibilidad medioambiental uno de los 8 criterios puntuados, pero también exigió que se cumplieran las condiciones de soberanía de datos antes de que las cargas de trabajo públicas se trasladen a entornos de nube conformes. La Dirección Interministerial Digital de Francia indicó a los ministerios en abril de 2026 que formalizaran planes para reducir las dependencias digitales extra-europeas antes del otoño de 2026, lo que muestra con qué fuerza las preocupaciones de localización están dando forma a las elecciones tecnológicas públicas. Estas condiciones empujan a muchos organismos hacia modelos híbridos y ciclos de validación más largos en lugar de la migración directa a despliegues amplios de nube pública. Los proveedores con arquitectura lista para la soberanía, autorizada por el gobierno o controlada localmente obtienen, por tanto, una ventaja de acceso duradera en los mercados de software de TI verde para el gobierno y el sector público.[4]Comisión Europea, "Marco de Nube Soberana Explicado," Comisión Europea, commission.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Contabilidad de Carbono Lidera Mientras la Inteligencia de Adquisición Gana Velocidad

El software de contabilidad y reporte de carbono representó el 28,74% de la participación del mercado de software de TI verde para el gobierno y el sector público en 2025, lo que lo convirtió en el tipo de solución más grande al inicio del período de pronóstico. Ese liderazgo refleja el orden práctico del trabajo de los organismos, ya que los entes públicos primero necesitan una línea base de emisiones medida y auditable antes de poder establecer objetivos de reducción, comparar proveedores o defender las divulgaciones vinculadas a subvenciones. La categoría también se beneficia de cómo los compradores gubernamentales evalúan los sistemas, ya que la trazabilidad de auditoría y los registros estructurados importan tanto como las funcionalidades de usuario a medida que se amplían las obligaciones de cumplimiento. El anuncio de SAP en mayo de 2026 de que su oferta de contabilidad de carbono fue reconocida nuevamente en el IDC MarketScape refuerza el atractivo de las arquitecturas nativas de ERP que alinean los registros de emisiones más estrechamente con las prácticas de control financiero.

El software de gestión de energía y potencia está ganando terreno junto a la categoría líder, ya que los organismos ahora enfrentan una mayor necesidad de vincular las acciones de sostenibilidad con la eficiencia operativa y los objetivos de rendimiento de los centros de datos. Se proyecta que el software de adquisición verde y sostenibilidad de proveedores se expanda a una CAGR del 18,12% hasta 2031, el ritmo más rápido dentro de la combinación de soluciones. La asociación de EcoVadis y Workiva en mayo de 2026 muestra por qué esta categoría se está moviendo rápidamente: los datos de carbono de los proveedores se están vinculando más directamente a los reportes listos para auditoría en lugar de permanecer en sistemas de adquisición separados. Las plataformas de gestión de datos de sostenibilidad también están adquiriendo una importancia creciente porque los organismos necesitan un único entorno para reunir información de contabilidad, adquisición y operacional sin necesidad de consolidación manual repetida.

Por Implementación: La Nube Sigue Siendo Dominante Mientras la Adopción Híbrida Crece por las Necesidades de Cumplimiento

La implementación en nube representó el 65,41% de los ingresos en 2025, lo que la mantuvo muy por delante de otros modelos de implementación en el mercado de software de TI verde para el gobierno y el sector público. Los organismos favorecen la nube cuando es posible porque la entrega por suscripción puede acortar el tiempo hasta el cumplimiento y trasladar las actualizaciones de normas, el mantenimiento y la gestión de versiones hacia el proveedor. Eso importa en entornos públicos, donde los equipos internos de TI a menudo enfrentan capacidad limitada y necesitan software que pueda mantenerse actualizado sin una reconfiguración extensa. La nube también se ajusta al patrón más amplio de los programas de modernización gubernamental que utilizan canales de adquisición negociados y plataformas aprobadas para acelerar la adopción.

Se proyecta que la implementación híbrida crezca a una CAGR del 17,95% durante 2026-2031, convirtiéndola en el modelo de más rápido crecimiento a medida que los compradores equilibran la velocidad de cumplimiento con el control sobre los datos sensibles. El Marco de Nube Soberana de la Comisión Europea y la directiva de Francia de 2026 sobre la reducción de dependencias extra-europeas respaldan esta vía intermedia al elevar el listón sobre dónde y cómo se pueden almacenar y procesar los datos del sector público. La implementación local sigue siendo, por tanto, relevante para la defensa, la seguridad nacional y los organismos con estrictas normas de datos operacionales, aunque ya no marque el ritmo del crecimiento. Los proveedores que pueden mover datos de forma limpia entre entornos locales y capas de nube conformes probablemente capturen una mayor participación del mercado de software de TI verde para el gobierno y el sector público a medida que los requisitos de soberanía permanezcan vigentes.

Por Usuario Final: La Demanda Federal Lidera Mientras la Educación y la Salud se Expanden Más Rápido

Los organismos gubernamentales centrales y federales representaron el 30,12% del gasto en 2025, lo que los convirtió en el grupo de usuarios finales más grande en el mercado de software de TI verde para el gobierno y el sector público. Su liderazgo refleja la exposición directa a los compromisos nacionales de cero emisiones netas, la supervisión formal y presupuestos de adquisición más grandes que la mayoría de los demás entes públicos. Estos organismos también tienden a gestionar patrimonios más complejos, lo que aumenta la necesidad de sistemas que puedan conectar la contabilidad de carbono, los registros de adquisición y la documentación de auditoría bajo una única estructura de gobernanza. Los programas de modernización del sector público en el Reino Unido y los Estados Unidos refuerzan aún más este patrón al vincular las expectativas de sostenibilidad con los canales de adquisición pública a gran escala y la renovación central de TI.

Se proyecta que las instituciones de educación pública y salud pública crezcan a una CAGR del 18,25% hasta 2031, lo que las sitúa por delante de otros grupos de usuarios finales en ritmo de expansión. Ese aumento refleja una mayor necesidad de registros medioambientales listos para auditoría en instituciones que gestionan grandes instalaciones, amplias redes de proveedores y supervisión de financiación pública. Los servicios públicos y los organismos relacionados forman otro importante grupo de demanda porque las operaciones de energía e infraestructura crean un argumento más claro de ahorro de costos para el software de monitoreo y optimización. En todos los usuarios finales, los proveedores con implementación sencilla, profundidad de producto escalonada y carga de configuración limitada están mejor posicionados para llegar a los entes públicos más pequeños que no cuentan con equipos internos de sostenibilidad a escala empresarial.

Por Aplicación: La Automatización del Cumplimiento Ancla el Gasto Mientras el Seguimiento de Proveedores Impulsa Nueva Demanda

La automatización de flujos de trabajo de cumplimiento, auditoría y ESG representó el 29,63% del mercado de software de TI verde para el gobierno y el sector público en 2025, convirtiéndola en el área de aplicación líder. Los organismos suelen dirigir sus primeros presupuestos de software hacia el cumplimiento de los requisitos de divulgación y revisión existentes antes de expandirse hacia casos de uso más amplios de optimización e inteligencia de proveedores. La categoría sigue siendo importante porque los mismos registros a menudo necesitan servir para la revisión interna, el reporte externo y las solicitudes de evidencia de subvenciones o adquisiciones sin versiones contradictorias. Eso proporciona a la automatización de flujos de trabajo un valor duradero en el mercado de software de TI verde para el gobierno y el sector público, especialmente donde la calidad de la documentación es examinada de cerca.

Se proyecta que las adquisiciones públicas y el seguimiento de emisiones de proveedores se expandan a una CAGR del 18,34% hasta 2031, el crecimiento más rápido entre las aplicaciones. El estándar de cálculo de CO2 de ciclo de vida para software de NTT Group de marzo de 2026 muestra que los registros de emisiones relacionados con la adquisición se están volviendo más formales y detallados, especialmente cuando los propios activos de software están sujetos a revisión de carbono. El flujo de trabajo conectado de EcoVadis y Workiva añade otra señal, porque los datos de carbono a nivel de proveedor ahora se están trasladando directamente a entornos de reporte diseñados para auditoría y divulgación. A medida que los organismos extienden la responsabilidad desde sus propias operaciones hacia las redes de proveedores, es probable que las categorías de aplicaciones que conectan contratos, proveedores y divulgaciones mantengan un mayor valor de renovación a lo largo del tiempo en el mercado de software de TI verde para el gobierno y el sector público.

Análisis Geográfico

Europa representó una participación del 34,56% del mercado de software de TI verde para el gobierno y el sector público en 2025, manteniendo su liderazgo entre los mercados regionales. La posición de la región está respaldada por un denso panorama de políticas en el que el cumplimiento medioambiental, los controles de adquisición y la gobernanza digital avanzan juntos en lugar de como agendas separadas. El Marco de Nube Soberana de la Comisión Europea hizo de la sostenibilidad medioambiental una de las dimensiones puntuadas para la adquisición de nube pública, al tiempo que mantuvo la garantía de soberanía como elemento central de las decisiones de adopción. El Reino Unido añadió mayor impulso a través de normas de adquisición pública y sostenibilidad digital que imponen expectativas formales a los proveedores y a las operaciones de TI departamentales. Como resultado, Europa combina una amplia presión de cumplimiento con sistemas de adquisición que pueden canalizar el gasto hacia proveedores ya preparados para la revisión del sector público.

América del Norte fue el segundo mercado regional más grande de software de TI verde para el gobierno y el sector público en 2025. En los Estados Unidos, la adopción está siendo moldeada en gran medida por vehículos de adquisición centralizados, que ofrecen a los grandes proveedores de software una ruta más rápida hacia los patrimonios federales que las ventas organismo por organismo. El acuerdo OneGov de la GSA con SAP mostró cómo los organismos federales pueden escalar el acceso a capacidades de análisis, integración y nube a través de descuentos negociados y términos de adquisición comunes. Esta estructura respalda el despliegue en volumen, pero también deja espacio para herramientas especializadas que proporcionan una funcionalidad más profunda de proveedor, activo o divulgación junto a la plataforma principal.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 18,45% durante 2026-2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de software de TI verde para el gobierno y el sector público. La región está pasando de la planificación de políticas a la implementación, lo que está ampliando la demanda de herramientas de contabilidad de carbono, seguimiento del ciclo de vida y reporte orientado a la adquisición. La publicación de NTT Group en marzo de 2026 de un estándar de cálculo de CO2 de ciclo de vida para software refleja un tratamiento más formal de las emisiones relacionadas con el software en los mercados avanzados de Asia-Pacífico. América del Sur, Oriente Medio y África son bases más pequeñas hoy en día, aunque el piloto de los Emiratos Árabes Unidos anunciado con Khazna, Agility y el Ministerio de Energía e Infraestructura muestra que los despliegues de gestión de energía gubernamental están pasando a la ejecución activa fuera de las dos regiones más grandes. Esto significa que la expansión futura fuera de Europa y América del Norte probablemente comience con proyectos públicos específicos y luego se amplíe a medida que los organismos desarrollen capacidad interna y familiaridad con la adquisición.

Panorama Competitivo

El mercado de software de TI verde para el gobierno y el sector público está moderadamente concentrado, con proveedores de software empresarial que ocupan las posiciones más sólidas donde el acceso a la adquisición y la integración de sistemas son más importantes. La competencia se centra menos en el precio y más en la amplitud de la plataforma, la cobertura regulatoria y la capacidad de integrarse con los patrimonios existentes de ERP, gestión de servicios de TI y reporte. Los grandes proveedores como SAP, ServiceNow, IBM, Microsoft y Workiva se benefician de las relaciones instaladas, mientras que los especialistas como Sphera, Cority, Dakota Software, Enablon y Wolters Kluwer mantienen posiciones enfocadas en flujos de trabajo con alto nivel de cumplimiento. El equilibrio del mercado de software de TI verde para el gobierno y el sector público, por tanto, sigue reflejando tanto ventajas de escala como experiencia de nicho en lugar de una concentración de ganador único.

SAP fortaleció su posición gubernamental cuando la GSA de los Estados Unidos firmó un acuerdo OneGov en diciembre de 2025 que ofreció a los organismos federales descuentos de hasta el 80% en las principales categorías de software y proyectó USD 165 millones en ahorros. Ese movimiento importó porque convirtió el acceso a la adquisición en una ventaja estratégica antes incluso de que comenzara la comparación técnica en muchos procesos de compra federal. EcoVadis y Workiva luego ampliaron el enfoque competitivo en mayo de 2026 al vincular los registros de carbono de los proveedores con flujos de trabajo de reporte de sostenibilidad listos para auditoría. Makersite añadió otra señal en junio de 2026 cuando adquirió la plataforma SiGREEN de Siemens AG, fortaleciendo sus capacidades de huella de carbono de producto y Alcance 3 en torno al intercambio de datos de proveedores. Estas acciones muestran que la competencia en el mercado de software de TI verde para el gobierno y el sector público se está moviendo cada vez más hacia redes de datos conectadas y un mayor alcance de adquisición, en lugar de funcionalidades de reporte independientes.

La automatización asistida por IA y la conectividad de datos de proveedores se están convirtiendo en diferenciadores clave a medida que los organismos buscan menos pasos manuales y mayor calidad de documentación en cadenas de revisión complejas. El impulso continuo de SAP en torno a Green Ledger también respalda la opinión de que los proveedores están tratando de vincular los registros de emisiones más directamente a estructuras de control de grado financiero en lugar de tratar los datos de sostenibilidad como una capa de reporte aislada. La próxima gran oportunidad sigue estando por debajo del nivel federal, donde los organismos estatales, de condado y municipales aún presentan un amplio campo para los proveedores que pueden ofrecer una implementación más ligera y una menor carga administrativa. Honeywell y Johnson Controls también siguen siendo actores de adyacencia relevantes porque la gestión de energía de instalaciones y los flujos de trabajo de sostenibilidad de TI están convergiendo en entornos públicos. En general, el mercado de software de TI verde para el gobierno y el sector público debería seguir siendo competitivamente mixto, con grandes plataformas ganando donde dominan la adquisición y la integración, y los especialistas manteniendo terreno donde la profundidad en divulgación, datos de proveedores o emisiones operacionales es más difícil de reemplazar.

Líderes de la Industria de Software de TI Verde para el Gobierno y el Sector Público

SAP SE

Microsoft Corporation

IBM Corporation

Schneider Electric SE

ServiceNow, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Makersite anunció la adquisición de SiGREEN, la plataforma de huella de carbono de producto e intercambio de datos de cadena de suministro de Siemens AG, con efecto a partir del 1 de junio de 2026. El acuerdo fortalece las capacidades de seguimiento de emisiones de proveedores de Alcance 3 de Makersite y elimina un módulo independiente de huella de carbono de producto de la cartera de Siemens AG, reconfigurando directamente la competencia por las herramientas de descarbonización de la cadena de suministro utilizadas en los flujos de trabajo de adquisición gubernamental.

- Mayo de 2026: EcoVadis y Workiva Inc. anunciaron una asociación estratégica para conectar los datos de carbono primarios de los proveedores de EcoVadis directamente en la plataforma de reporte de sostenibilidad lista para auditoría de Workiva. La integración apunta a la precisión de los reportes de Alcance 3 de los clientes mutuos y aborda la brecha entre las estimaciones de emisiones promedio de la industria y los datos verificados a nivel de proveedor, un requisito ahora incorporado en múltiples marcos de adquisición gubernamental.

- Mayo de 2026: SAP SE fue nombrada Líder en el IDC MarketScape, Evaluación de Proveedores de Aplicaciones de Contabilidad y Gestión de Carbono a Nivel Mundial 2026, por segunda vez consecutiva. El reconocimiento citó la arquitectura de contabilidad de carbono de doble entrada nativa de ERP de SAP Green Ledger y su integración con SAP Business Technology Platform para la trazabilidad de auditoría de grado gubernamental, capacidades directamente alineadas con los criterios de adquisición del sector público.

- Abril de 2026: La Comisión Europea adjudicó un contrato a 4 proveedores de servicios de nube soberana que cubren todas las instituciones, organismos, oficinas y agencias de la UE. El Marco de Nube Soberana aplicado a esta adquisición puntúa explícitamente la sostenibilidad medioambiental como 1 de 8 dimensiones de criterios, creando una referencia de adquisición histórica para las expectativas de software de TI verde en las compras tecnológicas del sector público de la UE.

Alcance del Informe del Mercado Global de Software de TI Verde para el Gobierno y el Sector Público

El mercado de software de TI verde para el gobierno y el sector público comprende plataformas y servicios que permiten a las instituciones públicas gestionar, monitorear y optimizar las operaciones de TI, con un enfoque en la sostenibilidad, la eficiencia energética y la reducción de carbono. Estas soluciones proporcionan funcionalidades como contabilidad y divulgación de carbono, optimización de energía y carga de trabajo, gestión del ciclo de vida de activos de TI, integración de datos de sostenibilidad y adquisición verde con seguimiento de emisiones de proveedores. También apoyan la automatización de flujos de trabajo de cumplimiento, auditoría y ESG adaptados a los requisitos del gobierno y el sector público.

El informe del mercado de software de TI verde para el gobierno y el sector público está segmentado por Oferta (Software [Software de Contabilidad y Reporte de Carbono, Software de Gestión de Energía y Potencia, Software de Gestión del Ciclo de Vida de Activos de TI, Plataformas de Gestión de Datos de Sostenibilidad, Software de Adquisición Verde y Sostenibilidad de Proveedores] y Servicios), Implementación (Nube, Local e Híbrida), Usuario Final (Gobierno Central y Federal, Gobierno Estatal y Local, Servicios Públicos y Agencias Públicas, Instituciones de Educación Pública y Salud Pública), Aplicación (Recopilación y Divulgación de Datos de Carbono, Optimización de Energía y Programación de Cargas de Trabajo, Utilización de Activos de TI y Optimización del Ciclo de Vida, Adquisiciones Públicas y Seguimiento de Emisiones de Proveedores, Automatización de Flujos de Trabajo de Cumplimiento, Auditoría y ESG) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software de Contabilidad y Reporte de Carbono |

| Software de Gestión de Energía y Potencia |

| Software de Gestión del Ciclo de Vida de Activos de TI |

| Plataformas de Gestión de Datos de Sostenibilidad |

| Software de Adquisición Verde y Sostenibilidad de Proveedores |

| Nube |

| Local |

| Híbrida |

| Gobierno Central y Federal |

| Gobierno Estatal y Local |

| Servicios Públicos y Agencias Públicas |

| Instituciones de Educación Pública y Salud Pública |

| Recopilación y Divulgación de Datos de Carbono |

| Optimización de Energía y Programación de Cargas de Trabajo |

| Utilización de Activos de TI y Optimización del Ciclo de Vida |

| Adquisiciones Públicas y Seguimiento de Emisiones de Proveedores |

| Automatización de Flujos de Trabajo de Cumplimiento, Auditoría y ESG |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Solución | Software de Contabilidad y Reporte de Carbono | ||

| Software de Gestión de Energía y Potencia | |||

| Software de Gestión del Ciclo de Vida de Activos de TI | |||

| Plataformas de Gestión de Datos de Sostenibilidad | |||

| Software de Adquisición Verde y Sostenibilidad de Proveedores | |||

| Por Implementación | Nube | ||

| Local | |||

| Híbrida | |||

| Por Usuario Final | Gobierno Central y Federal | ||

| Gobierno Estatal y Local | |||

| Servicios Públicos y Agencias Públicas | |||

| Instituciones de Educación Pública y Salud Pública | |||

| Por Aplicación | Recopilación y Divulgación de Datos de Carbono | ||

| Optimización de Energía y Programación de Cargas de Trabajo | |||

| Utilización de Activos de TI y Optimización del Ciclo de Vida | |||

| Adquisiciones Públicas y Seguimiento de Emisiones de Proveedores | |||

| Automatización de Flujos de Trabajo de Cumplimiento, Auditoría y ESG | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de TI verde para el gobierno y el sector público?

Se proyecta que el tamaño del mercado de software de TI verde para el gobierno y el sector público aumente de USD 1,83 mil millones en 2025 a USD 2,12 mil millones en 2026 y alcance USD 4,71 mil millones en 2031, a una CAGR del 17,31%.

¿Qué categoría de solución lidera el gasto en software de TI verde para organismos gubernamentales?

El software de contabilidad y reporte de carbono lideró con el 28,74% de los ingresos en 2025 porque los organismos necesitan una línea base de emisiones auditable antes de expandirse hacia flujos de trabajo de sostenibilidad más amplios.

¿Qué modelo de implementación está creciendo más rápido en el software de TI verde para el sector público?

Se proyecta que la implementación híbrida crezca a una CAGR del 17,95% hasta 2031, ya que los organismos intentan equilibrar la flexibilidad de la nube con los requisitos de soberanía y localización.

¿Por qué las normas de adquisición se están volviendo tan importantes para el software de sostenibilidad del sector público?

Las normas de adquisición ahora exigen cada vez más datos de carbono, transparencia de proveedores y registros listos para auditoría, lo que convierte la capacidad de sostenibilidad en un requisito formal de compra en lugar de una funcionalidad opcional.

¿Qué región se está expandiendo más rápido en la adopción de software de TI verde para el gobierno?

Se proyecta que Asia-Pacífico crezca a una CAGR del 18,45% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de software de TI verde para el gobierno y el sector público.

¿Qué área de aplicación está impulsando la próxima ola de demanda?

Se proyecta que las adquisiciones públicas y el seguimiento de emisiones de proveedores se expandan a una CAGR del 18,34% hasta 2031, a medida que los organismos extienden la responsabilidad desde sus propias operaciones hacia las redes de proveedores y los flujos de trabajo de Alcance 3.

Última actualización de la página el: