Marktgröße und Marktanteil für Green-Code-Analyse- und Optimierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.62 Milliarden US-Dollar |

| Marktgröße (2031) | 2.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Green-Code-Analyse- und Optimierungssoftware von Mordor Intelligence

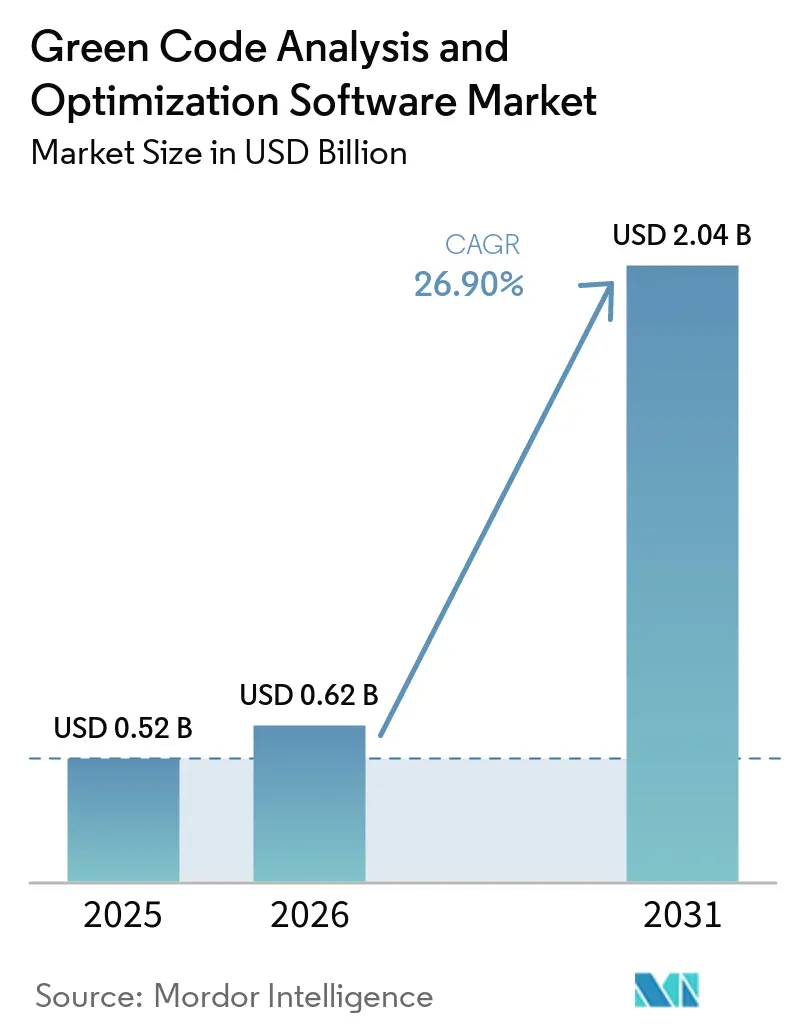

Die Marktgröße für Green-Code-Analyse- und Optimierungssoftware wird für 2025 auf 0,52 Milliarden USD und für 2026 auf 0,62 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,04 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 26,9 % von 2026 bis 2031 entspricht. Die Nachfrage wird durch einen starken Anstieg des Rechenleistungsverbrauchs geprägt: Der weltweite Stromverbrauch von Rechenzentren erreichte 2025 361,6 TWh und soll bis 2030 auf 945 TWh ansteigen, was Unternehmen dazu veranlasst, Softwareverschwendung zu beseitigen, bevor sie zu größeren Infrastrukturkosten führt. Diese Entwicklung macht die Optimierung auf Softwareebene praktischer als der alleinige Austausch von Hardware, sodass Unternehmenskäufer zunehmend auf Werkzeuge setzen, die Code-bezogene Emissionen innerhalb normaler Engineering-Workflows messen, vergleichen und reduzieren können. Der Markt für Green-Code-Analyse- und Optimierungssoftware spiegelt auch einen Beschaffungswandel in Europa wider, wo CSRD-Berichtszeitpläne und Softwarekohlenstoffklauseln in Lieferantenverträgen Käufer dazu veranlassen, Erwartungen an Softwareeffizienz und -messung zu formalisieren. Die Einführung weitet sich von eigenständigen Messprodukten auf CI/CD-Automatisierung, hybride Telemetrie und Laufzeitoptimierung aus, was zeigt, dass Käufer Code-Nachhaltigkeit nicht mehr als einmalige Prüfaufgabe betrachten. Das Wachstum wird auch durch die Nachfrage großer Unternehmen, eine steigende Beteiligung von KMU und ein aktives Anbieterfeld aufrechterhalten, in dem Open-Source-Plugins, Spezialisten und Cloud-native Plattformen konkurrieren, ohne dass ein einzelnes Unternehmen den gesamten Markt für Green-Code-Analyse- und Optimierungssoftware kontrolliert.

Wichtigste Erkenntnisse des Berichts

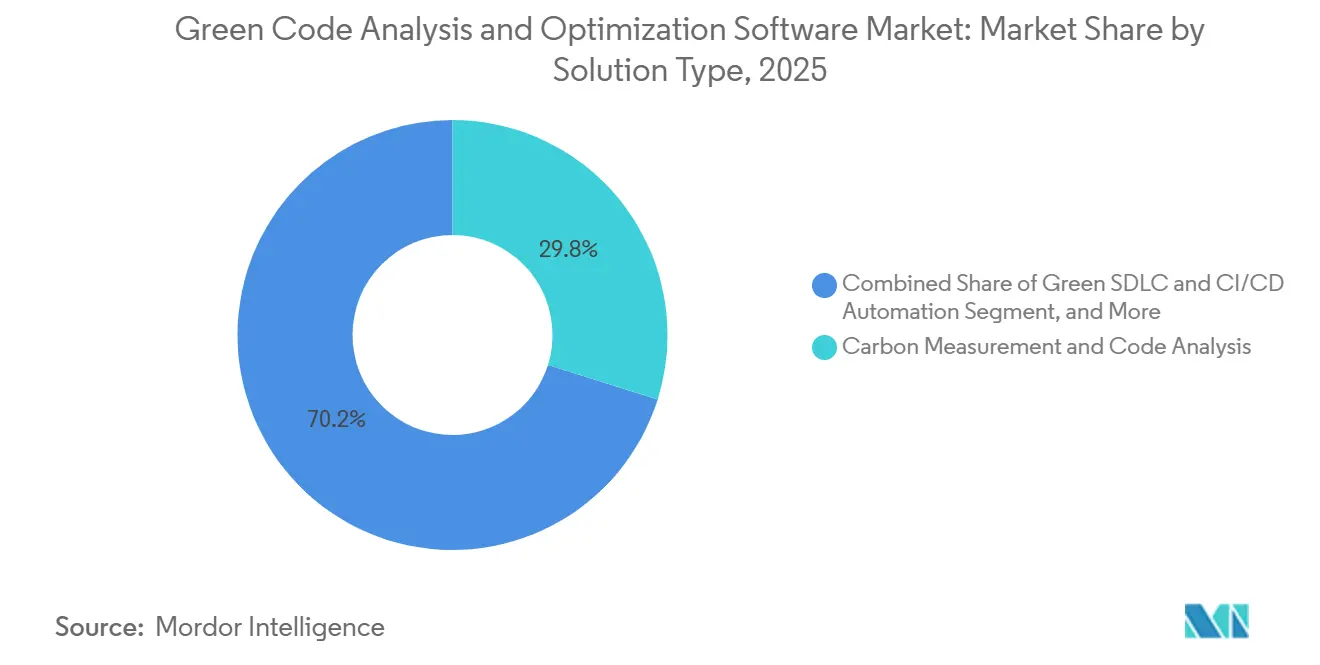

- Nach Lösungstyp entfiel auf Kohlenstoffmessung und Code-Analyse im Jahr 2025 ein Anteil von 29,84 % am Umsatz des Marktes für Green-Code-Analyse- und Optimierungssoftware, während Green-SDLC und CI/CD-Automatisierung bis 2031 voraussichtlich mit einer CAGR von 27,56 % wachsen werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Marktanteil von 66,12 % am Markt für Green-Code-Analyse- und Optimierungssoftware, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 27,34 % wachsen wird.

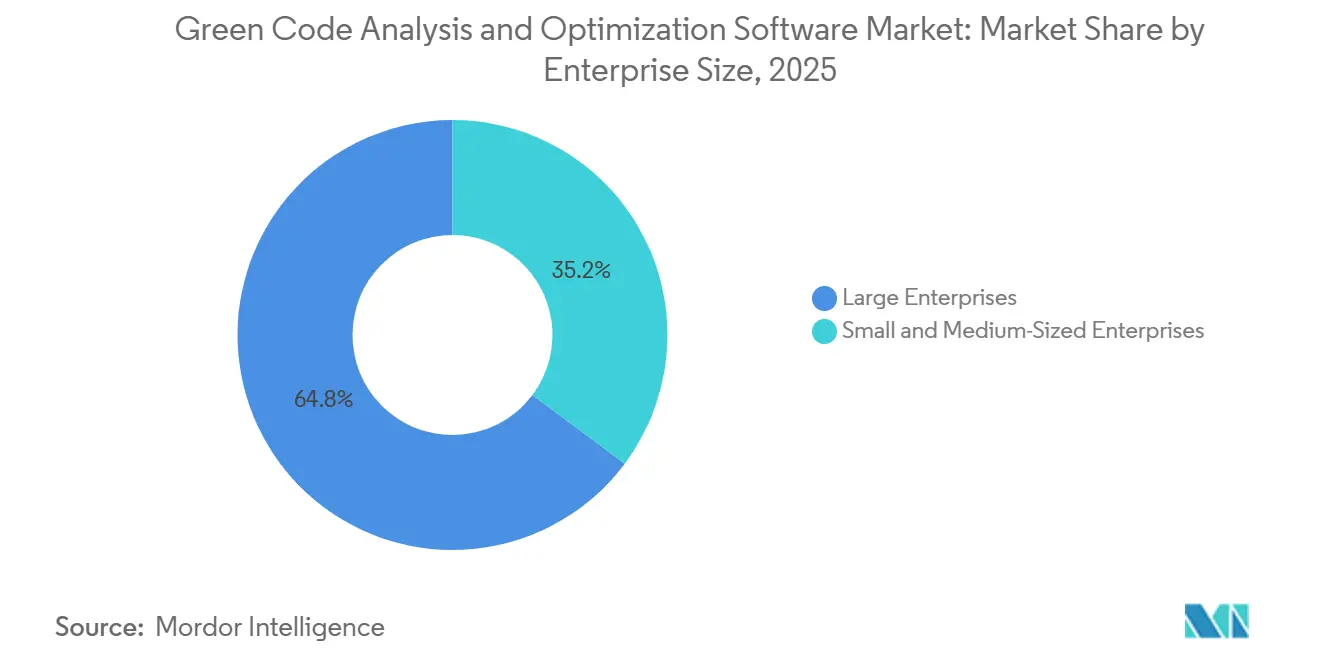

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 64,78 % des Marktes für Green-Code-Analyse- und Optimierungssoftware, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 28,12 % expandieren werden.

- Nach Endverbrauchsbranche entfielen auf IT und Telekommunikation im Jahr 2025 26,41 % des Umsatzes, während Einzelhandel und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 27,05 % wachsen werden.

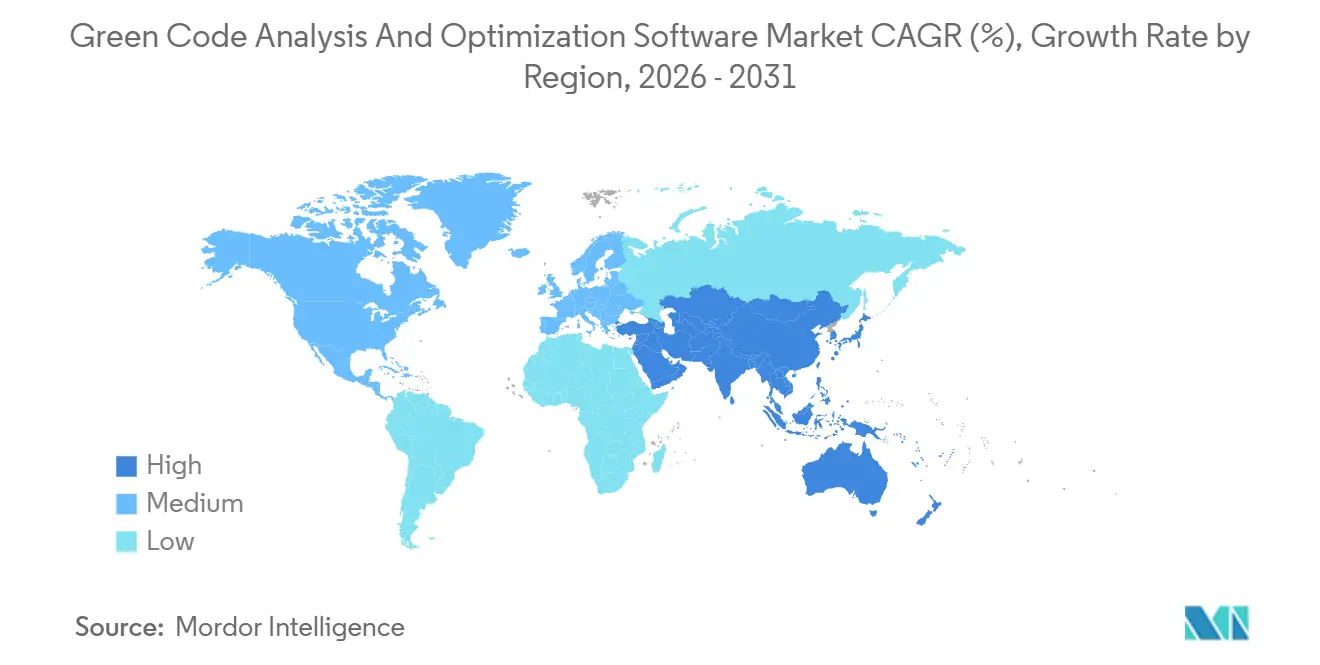

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 34,67 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 28,45 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Green-Code-Analyse- und Optimierungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an die Steuerung von Software-Kohlenstoffemissionen | +7.5% | Global, mit konzentrierter früher Einführung in der EU, im Vereinigten Königreich und in Australien | Kurzfristig (≤ 2 Jahre) |

| Effizienzanforderungen bei KI-Workloads in Cloud-nativen Umgebungen | +6.2% | Global, Kernmärkte in Nordamerika und APAC-Hyperscale-Korridoren | Kurzfristig (≤ 2 Jahre) |

| Sichtbarkeit von Energieverschwendung auf Code-Ebene in CI/CD-Pipelines | +5.0% | Global, stärkste Nachfrage in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Konvergenz von FinOps und GreenOps in unternehmensweiten Engineering-Teams | +3.8% | Primär Nordamerika und EU, Ausweitung auf Cloud-native Anwender im APAC-Raum | Mittelfristig (2–4 Jahre) |

| Kohlenstoffbewusste Anwendungsplanung und Laufzeitoptimierung | +2.9% | Nordamerika, EU, APAC, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika mit steigendem Anteil erneuerbarer Energien im Netz | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte Beschaffungsklauseln großer Einkäufer | +2.3% | EU und öffentlicher Sektor des Vereinigten Königreichs mit früher Einführung in Australien und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die Steuerung von Software-Kohlenstoffemissionen

Unternehmens-Software-Teams bestimmen ihr eigenes Tempo bei der Umweltberichterstattung nicht mehr selbst, da externe Vorschriften nun den Zeitplan vorgeben. CSRD-Welle 1 verpflichtete große börsennotierte Unternehmen, softwarebezogene Emissionen für das Geschäftsjahr 2024 offenzulegen, wobei die Berichterstattung im Jahr 2025 erfolgte, wodurch softwarebezogene Emissionen von einem internen Thema in eine formale Berichtspraxis überführt wurden. Die Omnibus-Richtlinie vom 24. Februar 2026 passte die Anwendbarkeit auf Unternehmen mit mehr als 1.000 Mitarbeitern und einem Umsatz von 450 Millionen EUR (509 Millionen USD) an, doch der breitere Lieferkettendruck bleibt bestehen, da große Einkäufer Offenlegungsanforderungen weiterhin über Fragebögen und Vertragsbedingungen an Lieferanten weitergeben. Das Software Carbon Intensity-Framework wurde im März 2024 als ISO/IEC 21031:2024 formalisiert, und die Green Software Foundation gibt an, dass Organisationen, darunter Microsoft, NTT DATA, AVEVA und UBS, es bereits als praktische Messbasis anwenden. Ein zweiter Normungspfad entsteht auch durch ISO/IEC TS 20125-1:2026, der Ökodesign-Anforderungen über den gesamten digitalen Dienstleistungslebenszyklus von der Anforderungserhebung bis zum Lebensende festlegt. Diese Kombination aus Berichtspflichten und technischen Normen verschafft dem Markt für Green-Code-Analyse- und Optimierungssoftware einen direkten Beschaffungskanal, da Käufer zunehmend von Softwareanbietern verlangen, nachzuweisen, wie Code-Emissionen gemessen und kontrolliert werden.[1]Green Software Foundation, "Software Carbon Intensity (SCI) Spezifikation," Green Software Foundation, greensoftware.foundation

Effizienzanforderungen bei KI-Workloads in Cloud-nativen Umgebungen

Die Wirtschaftlichkeit von KI-Workloads macht Softwareeffizienz zu einem Budgetthema auf Vorstandsebene und nicht mehr zu einem Nischenthema der Nachhaltigkeit. Der weltweite Stromverbrauch von Rechenzentren erreichte 2025 361,6 TWh und soll bis 2030 auf 945 TWh ansteigen, was Unternehmen einen starken Anreiz bietet, Verschwendung zu reduzieren, bevor Workloads weiter skalieren. Im April 2026 veröffentlichten Forscher des MIT ein schnelles Vorhersagewerkzeug, das Rechenzentrumsbetreibern hilft, den workload-spezifischen Stromverbrauch vor der Bereitstellung abzuschätzen, was direkt in die Softwareüberprüfung vor der Produktion und die Bereitstellungsplanung passt. Google berichtete außerdem, dass seine Ironwood-TPUs der siebten Generation eine 3,7-fache Verbesserung der Compute Carbon Intensity gegenüber der vorherigen TPU-v5p-Generation liefern, was bestätigt, dass sich die Hardware-Effizienz verbessert, aber nicht die Notwendigkeit einer softwareseitigen Kontrolle beseitigt. Wenn die Inferenznachfrage schneller steigt, als Engineering-Teams die Anwendungslogik optimieren können, kann selbst die beste Hardware durch ineffizientes Softwaredesign und vermeidbaren Token-Generierungsaufwand ausgeglichen werden. Diese Lücke erweitert den Markt für Green-Code-Analyse- und Optimierungssoftware, da Finanzteams Code-Ineffizienz nun als direkten Treiber von Rechenkosten betrachten.[2]Internationale Organisation für Normung, "ISO/IEC TS 20125-1:2026 Informationstechnologie Digitale Dienste Ökodesign Teil 1 Ökopraktiken für Lebenszyklusphasen," ISO, iso.org

Sichtbarkeit von Energieverschwendung auf Code-Ebene in CI/CD-Pipelines

CI/CD-Pipelines sind zu einem wichtigen Einstiegspunkt für den Markt für Green-Code-Analyse- und Optimierungssoftware geworden, da Engineering-Teams Softwareverschwendung nur dann beheben können, wenn sie innerhalb normaler Lieferworkflows sichtbar ist. Eine im Jahr 2025 veröffentlichte, von Fachleuten begutachtete Analyse schätzte, dass das GitHub-Actions-Ökosystem allein im Jahr 2024 3.162 Tonnen CO2 erzeugte, wobei redundante geplante Ausführungen und die Platzierung von Runnern zu den größten Verschwendungsquellen gehörten.[3]Google Cloud, "Ironwood-TPUs erzielen 3,7-fache Verbesserung der Kohlenstoffeffizienz," Google Cloud Blog, cloud.google.com Eine Umfrage von Fastly unter 801 Entwicklern im Zeitraum Juli bis August 2025 ergab, dass 77 % aktiv Green Coding in Betracht zogen, aber 54 % angaben, dass das Fehlen von Messwerkzeugen ihr größtes Hindernis sei. Diese Diskrepanz treibt Käufer zu Werkzeugen, die Kohlenstoff- und Energiemetriken an Pull Requests, Build-Jobs und Bereitstellungsereignisse anhängen können, wo Entwickler bereits praktische Entscheidungen treffen. Im Juni 2026 veröffentlichte Forschungsergebnisse zeigten, dass automatisiertes Refactoring ineffizienter Code-Muster die Anwendungsnachhaltigkeit um 29 % verbesserte, was den kommerziellen Fall für automatisierte Analyse in CI/CD-Umgebungen weiter stärkt. Das SOFT-Framework der Green Software Foundation, das 2025 ratifiziert und für einen umfassenderen Rollout im Jahr 2026 geplant ist, gibt Unternehmen auch eine Möglichkeit, diese Verbesserungen auf Pipeline-Ebene mit prüfbaren organisatorischen Kennzahlen zu verknüpfen.

Konvergenz von FinOps und GreenOps in unternehmensweiten Engineering-Teams

Kostenkontrolle und Kohlenstoffkontrolle werden innerhalb von Cloud-Engineering-Teams zunehmend als ein einziges operatives Thema behandelt. Die FinOps Foundation hat diese Überschneidung durch ihre Arbeitsgruppe für Cloud-Nachhaltigkeit formalisiert, die Umweltergebnisse und finanzielle Effizienz als verknüpfte und nicht als separate Ziele betrachtet. Dies ist wichtig, weil dieselben Workload-Daten, die ungenutzte Kapazitäten, Überbereitstellung und schlechte Planung aufdecken, Teams auch dabei helfen, vermeidbare Kohlenstoffemissionen zu identifizieren. Infolgedessen benötigen Käufer keine zwei separaten Softwarebegründungen, wenn ein Werkzeug sowohl die Ausgabensteuerung als auch die Emissionssteuerung unterstützen kann. Das macht den Markt für Green-Code-Analyse- und Optimierungssoftware für Finanzverantwortliche, Plattform-Teams und Beschaffungsstellen im selben Kaufzyklus relevanter. Der Effekt ist am stärksten dort, wo Unternehmen den Cloud-Verbrauch bereits auf Workload-, Dienst- und Teamebene messen, da diese Organisationen Kohlenstoffanalysen mit geringerem Änderungswiderstand in bestehende Betriebsabläufe integrieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Begrenzte Standardisierung der Green-Code-Telemetrie über Toolchains hinweg | -3.4% | Global, am stärksten ausgeprägt in Multi-Cloud- und hybriden DevOps-Umgebungen |

| Hoher Integrationsaufwand mit bestehenden DevOps- und Observability-Stacks | -2.7% | Nordamerika und EU, ausgeprägt in Finanzdienstleistungen und Fertigung |

| Fragmentierte Entwicklerbeteiligung jenseits zentraler Plattform-Teams | -2.1% | Global, am kritischsten in Organisationen ohne zentralisiertes Plattform-Engineering |

| Unklarer kurzfristiger ROI für reine Code-Optimierungsprogramme | -1.6% | Nordamerika und APAC, wo FinOps-Reife fortgeschritten ist, GreenOps sich aber noch entwickelt |

| Quelle: Mordor Intelligence | ||

Begrenzte Standardisierung der Green-Code-Telemetrie über Toolchains hinweg

Der Markt für Green-Code-Analyse- und Optimierungssoftware steht noch vor einem echten Reibungspunkt, da die Messung von Software-Kohlenstoffemissionen noch nicht über alle Toolchains und Laufzeitumgebungen hinweg standardisiert ist. ISO/IEC 21031:2024 bietet eine gemeinsame Methodik, aber die Nutzerakzeptanz hängt noch von anbieterspezifischen Implementierungen über Sprachen, Dienste, Container und Cloud-Umgebungen hinweg ab. In der Zeitschrift Software des MDPI veröffentlichte Forschungsergebnisse hoben anhaltende Probleme mit der Messgranularität und dem Mangel an Echtzeit-Energiedaten von großen Cloud-Anbietern hervor, was Teams dazu zwingt, sich auf Schätzungen statt auf vollständig instrumentierte Istwerte zu verlassen.[4]Francesca Arcelli Fontana et al., "Green DevOps Ein strategischer Rahmen für nachhaltige Softwareentwicklung," Software, mdpi.com Das macht es für Käufer schwieriger, Werkzeuge auf vergleichbarer Basis zu bewerten, und verlangsamt große Beschaffungsentscheidungen über Multi-Cloud-Bestände hinweg. Die Hardware-Normungsarbeit der Green Software Foundation soll die Unterstützung für Telemetrie auf niedrigerer Ebene verbessern, aber die Ausrichtung und Einführung der Branche braucht typischerweise Zeit. Bis Teams konsistente Kohlenstoffdaten über Sprachen und Infrastrukturebenen hinweg erfassen können, werden Unternehmenseinführungen im Markt für Green-Code-Analyse- und Optimierungssoftware weiterhin langsamer voranschreiten, als das Interesse vermuten lässt.

Hoher Integrationsaufwand mit bestehenden DevOps- und Observability-Stacks

Der Integrationsaufwand bleibt eine praktische Hürde, da viele unternehmensweite Entwicklungs-Stacks lange vor dem Zeitpunkt aufgebaut wurden, als Green-Instrumentierung zu einer Kaufanforderung wurde. Kohlenstofftelemetrie muss häufig in CI/CD-Runner, Observability-Systeme und Bereitstellungspipelines eingefügt werden, die auf Geschwindigkeit, Verfügbarkeit und Sicherheit und nicht auf Software-Emissionen ausgelegt wurden. Das schafft direkten Wettbewerb mit Feature-Roadmaps, Migrationsprogrammen und Budgets zur Reduzierung technischer Schulden, insbesondere in Organisationen mit älteren Codebasen und eng gekoppelten Werkzeugen. Die Zuordnung ist in Legacy-Beständen auch schwieriger, da schlechte Dokumentation und monolithische Dienstmuster es schwierig machen, den Energieverbrauch auf bestimmte Funktionen oder Dienste zurückzuführen. Anbieter, die über agentenbasierte oder änderungsarme Methoden bereitstellen können, gewinnen daher im Markt für Green-Code-Analyse- und Optimierungssoftware mehr Aufmerksamkeit als Werkzeuge, die eine vollständige Pipeline-Neugestaltung erfordern. Das Hemmnis stoppt die Einführung nicht, verlängert aber die Implementierungszeitpläne und erhöht die Gesamtbetriebskosten für Käufer, die von Anfang an keine Nachhaltigkeitsinstrumentierung eingebaut haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Messung führt, während CI/CD-Automatisierung skaliert

Kohlenstoffmessung und Code-Analyse hielt im Jahr 2025 einen Anteil von 29,84 % am Markt für Green-Code-Analyse- und Optimierungssoftware, was zeigt, dass die meisten Käufer immer noch mit der Sichtbarkeit beginnen, bevor sie zur Optimierung übergehen. Dieses Muster spiegelt den praktischen Bedarf wider, eine Basislinie zu etablieren, bevor Engineering-Teams Code-Änderungen, Laufzeitoptimierung oder Beschaffungsentscheidungen rechtfertigen können. Die Software Carbon Intensity-Methode, formalisiert als ISO/IEC 21031:2024, bietet Käufern einen gemeinsamen Referenzpunkt und stärkt die Nachfrage nach Werkzeugen, die Emissionen konsistent messen können. Die im Dezember 2025 ratifizierte SCI-für-KI-Spezifikation erweiterte diese Logik auf KI-Training, Feinabstimmung und Inferenz und fügte eine neue Nachfrageschicht für Organisationen hinzu, die zuvor keine softwarespezifischen Emissionen in diesen Workloads verfolgten. Green-SDLC und CI/CD-Automatisierung sollen bis 2031 mit einer CAGR von 27,56 % expandieren, was darauf hindeutet, dass Käufer von eigenständigen Prüfungen zu kontinuierlichen Kontrollen übergehen, die in die Softwarelieferung eingebettet sind.

Diese Veränderung ist wichtig, weil die Branche für Green-Code-Analyse- und Optimierungssoftware die Verantwortung von isolierten ESG-Teams in die Mainstream-Engineering-Praxis verlagert. Laufzeitoptimierung und Ressourceneffizienz wachsen neben der Messung, da Unternehmen versuchen, Kohlenstoffdiagnosen in praktische Maßnahmen zur Größenanpassung und Workload-Steuerung umzusetzen. Nachhaltigkeitsanalysen und Benchmarking bleiben ebenfalls relevant, da Käufer Vergleichsansichten über Anwendungen, Teams und Geschäftsbereiche hinweg benötigen, bevor sie Sanierungsmaßnahmen priorisieren können. Governance-, Compliance- und Zertifizierungswerkzeuge gewinnen in regulierten Sektoren an Bedeutung, wo Beschaffungsteams prüfungsfertige Dokumentation suchen, die mit breiteren Umweltberichterstattungserwartungen übereinstimmt. Tech Mahindras Green CodeRefiner, entwickelt mit Microsoft, berichtete von einer Verbesserung der Green-Impact-Scores um 20 % bis 40 % über modernisierte Anwendungscodebasen hinweg, was zeigt, dass integrierte Werkzeuge über die Bewertung hinaus in messbare Code-Verbesserungsprogramme übergehen können.

Nach Bereitstellungsmodus: Cloud hält die Führung, während Hybrid schnell expandiert

Cloud hatte im Jahr 2025 einen Anteil von 66,12 % am Markt für Green-Code-Analyse- und Optimierungssoftware, was die Cloud-first-Ausrichtung von Unternehmen widerspiegelt, die am frühesten auf Software-Nachhaltigkeit gesetzt haben. Die SaaS-Bereitstellung verringert die Bereitstellungsreibung für Plattform-Teams, die bereits in dynamischen Umgebungen arbeiten und eine zentralisierte Werkzeugverwaltung bevorzugen. Native Cloud-Kohlenstoff-Dashboards von großen Anbietern bieten auch eine grundlegende Datenschicht, die mit Software von Drittanbietern für Analyse und Optimierung verbunden werden kann. Die hybride Bereitstellung soll bis 2031 mit einer CAGR von 27,34 % wachsen und ist damit das am schnellsten wachsende Bereitstellungsmodell im Markt für Green-Code-Analyse- und Optimierungssoftware. Dieses Wachstum wird von regulierten Sektoren angetrieben, die gleichzeitig Kohlenstoffsichtbarkeit über private Infrastruktur und öffentliche Cloud benötigen.

Die On-Premise-Bereitstellung bleibt kleiner, bedient aber weiterhin souveränitätssensible Umgebungen in Verteidigung, Regierung und regulierten Finanzinstituten. Der Sovereign Cloud Framework der Europäischen Kommission vergab im April 2026 einen Vertrag über 180 Millionen EUR (204 Millionen USD) an vier Anbieter und schloss Umweltnachhaltigkeit als 1 von 8 Souveränitätskriterien ein, was signalisiert, dass selbst sensible Umgebungen aufgefordert werden, Green-Performance anzugehen. Das ist wichtig, weil es die Nachfrage über rein Cloud-native Organisationen hinaus auf Käufer ausweitet, die Nachhaltigkeitswerkzeuge bisher als optional betrachteten. Wenn diese Bestände modernisiert werden, wird hybride Telemetrie wertvoller, da sie eine einheitliche Betriebsansicht über verteilte Systeme hinweg unterstützt. Der Markt für Green-Code-Analyse- und Optimierungssoftware bevorzugt daher Anbieter, die Cloud, private Infrastruktur und Legacy-Bestände verbinden können, ohne Kunden in ein einziges Infrastrukturmodell zu zwingen.

Nach Unternehmensgröße: Großunternehmen führen, während KMU Schwung hinzufügen

Großunternehmen machten im Jahr 2025 64,78 % des Marktes für Green-Code-Analyse- und Optimierungssoftware aus, da sie über die Personalausstattung, Budgets und DevOps-Reife verfügten, die für die Bewältigung von Mess- und Integrationsarbeiten erforderlich sind. Diese Unternehmen haben mit größerer Wahrscheinlichkeit dedizierte Nachhaltigkeits-Engineering-Funktionen, zentrale Plattform-Teams und Cloud-Rechnungen, die groß genug sind, um Softwareeffizienz zu einem sichtbaren finanziellen Thema zu machen. Diese Größe hilft ihnen auch, formales Benchmarking und Prozessänderungen über breite Anwendungsbestände hinweg zu rechtfertigen. Die Kundenreferenzen von Cast AI umfassen BMW, Cisco und FICO, was zeigt, wie große Cloud-Nutzer Optimierung zu einer standardmäßigen Betriebsdisziplin und nicht zu einem einmaligen Projekt machen. Die Sigrid-Plattform der Software Improvement Group stützt sich auch auf über 270 Milliarden Codezeilen über mehr als 20.000 Systeme hinweg und gibt großen Käufern die Benchmarking-Tiefe, die sie oft wünschen, bevor sie sich zu umfassenden Governance-Programmen verpflichten.

Kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 28,12 % wachsen und sind damit der strukturelle Wachstumsmotor des Marktes für Green-Code-Analyse- und Optimierungssoftware. Ihre Nachfrage wird weniger durch interne ESG-Ambitionen als vielmehr durch nachgelagerte Anforderungen größerer Kunden angetrieben, insbesondere da Lieferkettenverträge nun eine klarere Emissionsberichterstattung erfordern. Das ist wichtig, weil KMU oft in breiteren Softwarelieferketten sitzen, auch wenn sie keine endgültigen Beschaffungsstandards kontrollieren. Erschwingliche SaaS-Werkzeuge und leichtere CI/CD-Integrationen senken die Einführungshürden für Teams ohne dedizierte Nachhaltigkeitsspezialisten. Die Branche für Green-Code-Analyse- und Optimierungssoftware wird daher für mittelständische Anbieter zugänglicher, die praktische Compliance-Unterstützung, Kostensenkung und Kundenbindung statt groß angelegter Transformationsprogramme benötigen.

Nach Endverbrauchsbranche: IT und Telekommunikation verankert die Nachfrage, während Einzelhandel beschleunigt

IT und Telekommunikation machten im Jahr 2025 26,41 % des Marktes für Green-Code-Analyse- und Optimierungssoftware aus, was das direkte Engagement des Sektors bei Cloud-Ausgaben und der Wirtschaftlichkeit der Anwendungsleistung widerspiegelt. Diese Unternehmen sind oft sowohl die frühesten Nutzer als auch Entwickler von Software-Kohlenstoffwerkzeugen, was ihnen einen natürlichen Vorsprung bei der Einführung verschafft. Plattform-Engineering-Teams in dieser Branche behandeln Code-, Laufzeit- und Cloud-Effizienz mit größerer Wahrscheinlichkeit als Teil eines einzigen Betriebsmodells. Der Sektor steht auch der Normungsentwicklung nahe, was ihm hilft, Messrahmen früher als andere Branchen einzuführen. Im März 2026 half NTT bei der Formulierung von CO2-Berechnungsregeln von der Wiege bis zur Bahre für den gesamten Softwareproduktlebenszyklus in Japan, die Beschaffung, Entwicklung, Betrieb und Lebensende abdecken, was zeigt, wie eng der Sektor mit aufkommenden Governance-Rahmen verbunden ist.

Einzelhandel und E-Commerce sollen bis 2031 mit einer CAGR von 27,05 % wachsen und sind damit das am schnellsten wachsende Endverbrauchssegment im Markt für Green-Code-Analyse- und Optimierungssoftware. Sein Schwung kommt von Software-Emissionen in Logistik, Auftragsmanagement, digitalen Handelsabläufen und kundenseitigen Plattformen, wo Ineffizienz sowohl sichtbar als auch teuer ist. Einzelhandels-Software-Bestände generieren auch ein hohes Transaktionsvolumen, was bedeutet, dass selbst kleine Code-Verschwendung schnell zu größeren Infrastrukturkosten und erhöhtem Emissionsrisiko führen kann. BFSI bleibt eine weitere wichtige Branche, da Offenlegungserwartungen und energieintensive Analyseumgebungen Softwareeffizienz auf der Betriebsagenda halten. Fertigung, Energie und Versorgungsunternehmen, Öl und Gas, Lebensmittel- und Getränkeherstellung, Bau und Infrastruktur sowie Regierung und öffentlicher Sektor erweitern die Basis der Branche für Green-Code-Analyse- und Optimierungssoftware, da Käufer dieselbe Rechenschaftslogik auf Betriebssoftware anwenden, die sie bereits auf physische Vermögenswerte und Energieverbrauch anwenden.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 34,67 % am Markt für Green-Code-Analyse- und Optimierungssoftware und war damit der größte regionale Beitragszahler. Der Vorsprung der Region ergibt sich aus dem formalsten Umfeld für Software-Nachhaltigkeit, in dem CSRD und ESRS E1 softwarebezogene Emissionen in der Unternehmensberichterstattung und Beschaffung sichtbarer gemacht haben. Die Durchführungsverordnung der Kommission (EU) 2026/718, die ab dem 30. Juni 2026 gilt, fügt öffentlichen Beschaffungsverfahren für Netto-Null-Technologien Mindestanforderungen an Umweltnachhaltigkeit hinzu und stärkt damit die Nachfrage nach prüfbaren Nachweisen der Softwareeffizienz bei staatlichen Einkäufen. Die Europäische Kommission schlug am 3. Juni 2026 auch den Cloud- und KI-Entwicklungsakt vor, mit ausdrücklichem Fokus auf energieeffiziente Rechenzentrumskapazität und Regeln zur Bewertung der Umweltnachhaltigkeit, was den nachgelagerten Druck auf in regionaler Infrastruktur eingesetzte Software erhöht. Europa profitiert auch von einer dichten Anbieterbasis, zu der SonarSource, Software Improvement Group und Greenspector gehören, was den Markt für Green-Code-Analyse- und Optimierungssoftware sowohl Käufern als auch normgebenden Aktivitäten nahe hält.

Asien-Pazifik soll bis 2031 mit einer CAGR von 28,45 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Markt für Green-Code-Analyse- und Optimierungssoftware. Japan liefert durch NTTs CO2-Berechnungsregeln von der Wiege bis zur Bahre für Software vom März 2026 ein wichtiges Politik- und Beschaffungssignal, das die Messung des Software-Lebenszyklus enger an Unternehmenseinkauf und Berichterstattungsbedarf anpasst. Die Region kombiniert auch schnelle Cloud-Expansion, lokalen Infrastrukturaufbau und wachsendes Interesse an Softwareeffizienz, da digitale Dienste branchenübergreifend skalieren. Die Büroöffnungen von Cast AI im Jahr 2025 in Indien und Singapur, gefolgt von späteren regionalen Investitionsaktivitäten, zeigen, dass Anbieter Asien-Pazifik aktiv als nächste große Wachstumszone priorisieren. China, Indien, Japan, Südkorea und Australien tragen jeweils durch unterschiedliche Mischungen aus Softwarebeschaffungsdruck, Lokalisierungsanforderungen und Cloud-Optimierungsbedarf zur Nachfrage bei.

Nordamerika blieb der zweitgrößte regionale Markt für Green-Code-Analyse- und Optimierungssoftware, da große Unternehmen in der Region bereits in Cloud-Optimierung, KI-Infrastrukturaufbau und FinOps-Praktiken aktiv sind. Die Vereinigten Staaten verfügen noch nicht über einen einzigen bundesweiten Berichtsrahmen, der CSRD entspricht, aber Klimaverantwortungsanforderungen auf Staatsebene und Lieferkettendruck halten Software-Emissionen weiterhin auf der Unternehmensagenda. Südamerika ist noch ein kleinerer Markt, angeführt von wachsender Cloud-Einführung und Berichterstattungserwartungen multinationaler Käufer, während der Nahe Osten und Afrika noch frühere Regionen sind, in denen nationale digitale Programme beginnen, sich mit Nachhaltigkeitsberichterstattungsbedürfnissen zu überschneiden. Die Vereinigten Arabischen Emirate und Saudi-Arabien treten zuerst hervor, während Südafrika und Nigeria sich schrittweiser entwickeln, da Infrastrukturbeschränkungen die Tiefe und Konsistenz der Telemetrie über Technologiebestände hinweg noch begrenzen.

Wettbewerbslandschaft

Der Markt für Green-Code-Analyse- und Optimierungssoftware ist mäßig fragmentiert, wobei Open-Source-Plugins, Nischenspezialisten und Cloud-native Optimierungsplattformen in überlappenden Teilen der Wertschöpfungskette konkurrieren. Kein einzelner Anbieter hat eine dominante Position in den Bereichen Messung, Laufzeitoptimierung, CI/CD-Automatisierung, Analytik und Compliance, was Preisgestaltung und Positionierung im gesamten Markt variiert hält. Diese Struktur bedeutet auch, dass Käufer häufig mehrere Werkzeugtypen gleichzeitig bewerten, anstatt einen einfachen Kategorienvergleich durchzuführen. Cast AI ist der am stärksten finanzierte Teilnehmer in diesem Bereich, nachdem er im April 2025 108 Millionen USD aufgenommen und im Januar 2026 eine Bewertung von über 1 Milliarde USD überschritten hatte, bevor er eine strategische Investition und eine Kreditfazilität für weitere Expansion hinzufügte. Dieses Kapital gibt ihm mehr Spielraum, um sich über Geografie, Produkttiefe und angrenzende Optimierungskategorien innerhalb des Marktes für Green-Code-Analyse- und Optimierungssoftware auszudehnen.

Sonar verfolgt einen anderen Weg, indem es sein Code-Qualitäts-Franchise durch seinen agentenzentrischen Entwicklungszyklusrahmen und den SonarQube-Sanierungsagenten in Automatisierung und Sanierung ausdehnt, was zeigt, wie etablierte Anbieter Green-angrenzende Fähigkeiten absorbieren, um ihre installierte Basis zu verteidigen. Akamas ist ein weiteres klares Beispiel für Spezialistenerweiterung, nachdem es im Februar 2025 10 Millionen USD aufgenommen und dann seine autonomen Kubernetes-Optimierungsfähigkeiten mit HPA-bewusster Optimierung im Februar 2026 erweitert hatte. Tech Mahindras Green CodeRefiner, entwickelt mit Microsoft, zeigt, dass dienstleistungsorientierte Anbieter konkurrieren können, indem sie Code-Modernisierung und Nachhaltigkeitsergebnisse in ein einziges Angebot verknüpfen, anstatt nur Messung zu verkaufen. Greenspector und GoCodeGreen bleiben in engeren Bewertungs- und Diagnoserollen relevant, wo Käufer prüfungsfertige Anwendungskohlenstoffanalyse ohne eine breitere Plattformverpflichtung wünschen. Der Wettbewerb im Markt für Green-Code-Analyse- und Optimierungssoftware hängt daher stark davon ab, ob das erste Problem des Käufers Messung, Sanierung, Laufzeiteffizienz oder Compliance-Berichterstattung ist.

Ein klarer weißer Fleck bleibt rund um die Cross-Cloud-Kohlenstofftelemetrie-Aggregation, die direkt mit FinOps-Betriebsmodellen verknüpft ist. Käufer wünschen zunehmend eine einzige, einheitliche Ansicht, die Rechenausgaben, Code-Verschwendung, Infrastrukturgrößenanpassung und Berichtsnachweise verbindet, ohne sie an eine einzige Cloud oder einen einzigen Observability-Stack zu binden. Prüfpfade, die mit ISO/IEC 21031:2024 und CSRD-bezogenen Berichterstattungserwartungen übereinstimmen, werden zu grundlegenden Anforderungen für größere Unternehmensgeschäfte. Der Markt für Green-Code-Analyse- und Optimierungssoftware wird daher wahrscheinlich mäßig fragmentiert bleiben, da viele Unternehmen weiterhin Open-Source-Werkzeuge, Spezialisten und Cloud-native Plattformen kombinieren werden, anstatt sich für alle Anwendungsfälle auf einen einzigen Anbieter zu standardisieren.

Marktführer in der Branche für Green-Code-Analyse- und Optimierungssoftware

-

CAST AI Group Inc.

-

Akamas S.p.A.

-

Phaidra Inc.

-

Greenspector

-

GoCodeGreen Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Die Europäische Kommission schlug den Cloud- und KI-Entwicklungsakt (CADA) als Teil ihres Europäischen Technologischen Souveränitätspakets vor und schrieb ausdrücklich energieeffiziente Rechenzentrumskapazität und eine bevorstehende delegierte Verordnung zur Bewertung von Rechenzentren nach Umweltnachhaltigkeit vor. Es wird erwartet, dass der Akt nachgelagerte Code-Effizienzanforderungen für alle in der EU-Cloud-Infrastruktur eingesetzte Software schafft und die compliance-getriebene Nachfrage nach Green-Code-Optimierungswerkzeugen ausweitet.

- Mai 2026: Sonar startete den SonarQube-Sanierungsagenten global auf dem ATxSummit 2026 in Singapur. Der Agent behebt Code-Probleme autonom, scannt jede Korrektur vor der Bereitstellung und ist als zentraler Pfeiler des agentenzentrischen Entwicklungszyklusrahmens des Unternehmens für KI-gestützte Softwarewartung positioniert. Sonar begann im Mai 2026 mit der Bereitstellung des Agenten als kostenpflichtiges Angebot, mit einem vollständigen Rollout bis Ende Juni 2026.

- April 2026: Cast AI Group Inc. veröffentlichte Container-Live-Migrationsfähigkeiten für GCP und Azure, erweiterte seinen Datenbankoptimierer-Index-Berater auf MySQL und machte den Continuous Rebalancer für Cast AI für Karpenter-Cluster allgemein verfügbar. Diese Updates stärken das Kohlenstoffeffizienz-Wertversprechen der Plattform, indem sie inaktive Rechenkapazität eliminieren und unnötige Knotenbereitstellung in Cloud-Umgebungen reduzieren.

- März 2026: NTT, Inc. formulierte CO2-Berechnungsregeln von der Wiege bis zur Bahre für den gesamten Softwareproduktlebenszyklus, die Beschaffung, Entwicklung, Betrieb und Lebensende abdecken und mit den Kohlenstoff-Fußabdruck-Richtlinien des japanischen Ministeriums für Wirtschaft, Handel und Industrie übereinstimmen. Dies ist die erste japanische Brancheninitiative, die die Berechnung von Scope-3-Software-Emissionen über die gesamte Lieferkette hinweg ermöglicht und eine Green-Software-Beschaffung auf nationaler Ebene ermöglicht.

Globaler Berichtsumfang des Marktes für Green-Code-Analyse- und Optimierungssoftware

Der Markt für Green-Code-Analyse- und Optimierungssoftware bezieht sich auf digitale Plattformen und Dienste, die Nachhaltigkeitsintelligenz in Softwareentwicklungs-, Test- und Laufzeitumgebungen einbetten. Diese Lösungen bieten Fähigkeiten wie Kohlenstoffmessung und Code-Analyse, Laufzeitoptimierung für Energieeffizienz, Green-SDLC und CI/CD-Automatisierung, Nachhaltigkeitsanalysen und Benchmarking sowie Unterstützung für Governance, Compliance und Zertifizierung. Durch die Integration kohlenstoffbewusster Praktiken in den Software-Lebenszyklus helfen diese Systeme Organisationen, den Energieverbrauch zu senken, die Ressourcennutzung zu optimieren und IT-Betrieb mit ESG- und Dekarbonisierungszielen in Einklang zu bringen.

Der Marktbericht für Green-Code-Analyse- und Optimierungssoftware ist segmentiert nach Lösungstyp (Kohlenstoffmessung und Code-Analyse, Laufzeitoptimierung und Ressourceneffizienz, Green-SDLC und CI/CD-Automatisierung, Nachhaltigkeitsanalysen und Benchmarking, Governance, Compliance und Zertifizierung), Bereitstellungsmodus (Cloud, Hybrid und On-Premise), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endverbrauchsbranche (IT und Telekommunikation, BFSI, Industrielle Fertigung, Energie und Versorgungsunternehmen, Öl und Gas, Einzelhandel und E-Commerce, Lebensmittel- und Getränkeherstellung, Bau und Infrastruktur, Regierung und öffentlicher Sektor sowie andere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kohlenstoffmessung und Code-Analyse |

| Laufzeitoptimierung und Ressourceneffizienz |

| Green-SDLC und CI/CD-Automatisierung |

| Nachhaltigkeitsanalysen und Benchmarking |

| Governance, Compliance und Zertifizierung |

| Cloud |

| Hybrid |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Industrielle Fertigung |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| Einzelhandel und E-Commerce |

| Lebensmittel- und Getränkeherstellung |

| Bau und Infrastruktur |

| Regierung und öffentlicher Sektor |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Lösungstyp | Kohlenstoffmessung und Code-Analyse | |

| Laufzeitoptimierung und Ressourceneffizienz | ||

| Green-SDLC und CI/CD-Automatisierung | ||

| Nachhaltigkeitsanalysen und Benchmarking | ||

| Governance, Compliance und Zertifizierung | ||

| Nach Bereitstellungsmodus | Cloud | |

| Hybrid | ||

| On-Premise | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endverbrauchsbranche | IT und Telekommunikation | |

| BFSI | ||

| Industrielle Fertigung | ||

| Energie und Versorgungsunternehmen | ||

| Öl und Gas | ||

| Einzelhandel und E-Commerce | ||

| Lebensmittel- und Getränkeherstellung | ||

| Bau und Infrastruktur | ||

| Regierung und öffentlicher Sektor | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach Green-Code-Analyse- und Optimierungssoftware an?

Die Nachfrage wird durch regulatorischen Druck, KI-bezogenen Stromverbrauch und die Notwendigkeit angetrieben, Softwareverschwendung zu reduzieren, bevor sie die Cloud-Infrastrukturkosten erhöht. Der Markt soll von 0,62 Milliarden USD im Jahr 2026 auf 2,04 Milliarden USD bis 2031 mit einer CAGR von 26,9 % wachsen.

Warum führt Europa bei der Einführung?

Europa hielt im Jahr 2025 einen Anteil von 34,67 %, weil CSRD, ESRS E1 und öffentliche Beschaffungsregeln Unternehmen und öffentliche Käufer dazu drängen, Software-Kohlenstoffberichterstattung und Kaufanforderungen zu formalisieren.

Welche Lösungskategorie ist die größte und welche wächst am schnellsten?

Kohlenstoffmessung und Code-Analyse führte im Jahr 2025 mit einem Anteil von 29,84 %, während Green-SDLC und CI/CD-Automatisierung das am schnellsten wachsende Segment mit einer CAGR von 27,56 % bis 2031 ist.

Warum wächst die hybride Bereitstellung in einigen Fällen schneller als On-Premise oder reine Cloud?

Die hybride Bereitstellung soll mit einer CAGR von 27,34 % wachsen, weil regulierte Sektoren gleichzeitig Kohlenstofftelemetrie über private Infrastruktur und öffentliche Cloud benötigen.

Warum werden KMU zu wichtigeren Käufern?

KMU sollen mit einer CAGR von 28,12 % wachsen, weil größere Kunden Software-Emissionserwartungen durch Lieferketten weitergeben, was kleinere Anbieter dazu veranlasst, Mess- und Optimierungswerkzeuge einzuführen.

Wie fragmentiert ist der Anbieterwettbewerb in diesem Bereich?

Der Wettbewerb ist mäßig fragmentiert, da kein Anbieter alle Lösungsbereiche dominiert. Käufer kombinieren häufig Spezialisten, Open-Source-Werkzeuge und Cloud-native Plattformen, je nachdem, ob sie Messung, Sanierung, Laufzeitoptimierung oder Compliance-Berichterstattung benötigen.

Seite zuletzt aktualisiert am: