Marktgröße und Marktanteil für Wundverschlussstreifen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

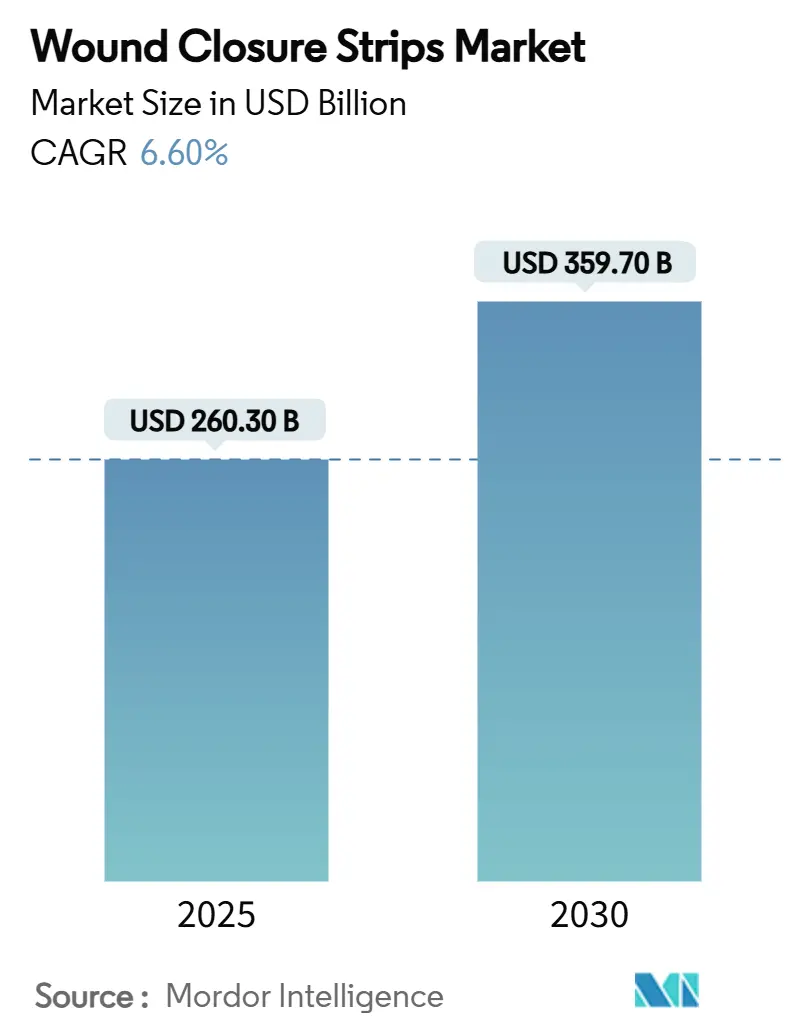

| Marktgröße (2025) | 260.30 Milliarden US-Dollar |

| Marktgröße (2030) | 359.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.60% CAGR |

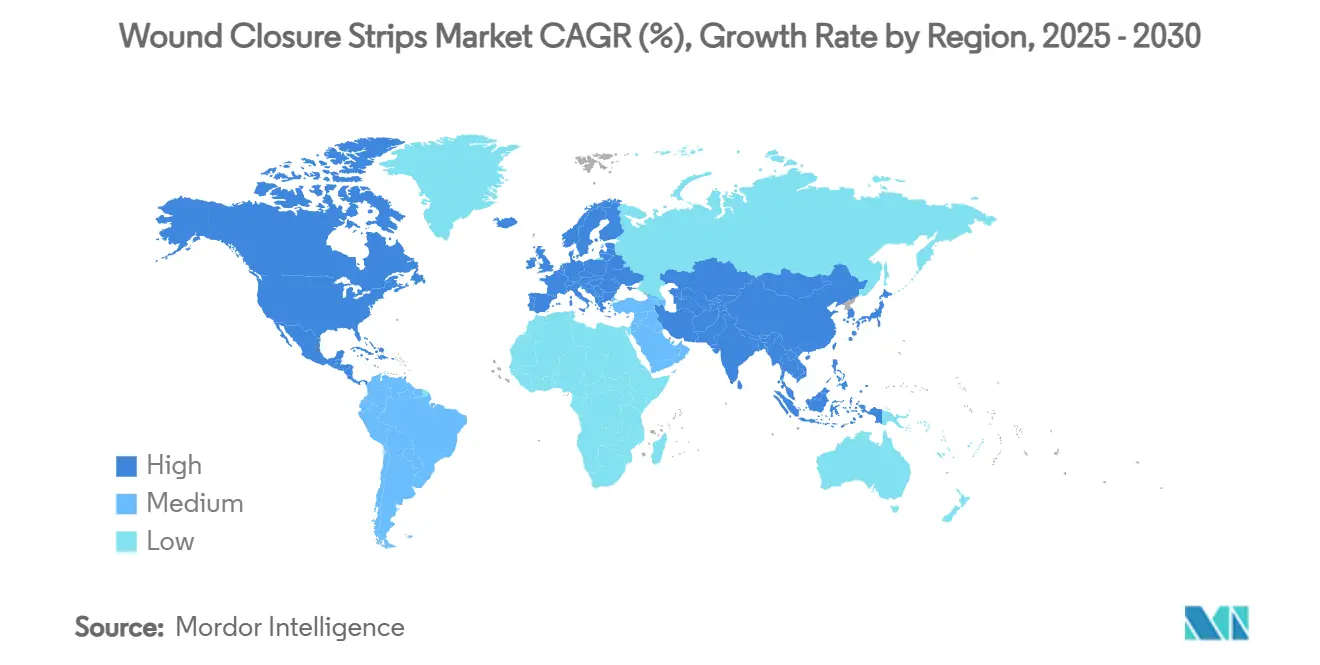

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wundverschlussstreifen von Mordor Intelligence

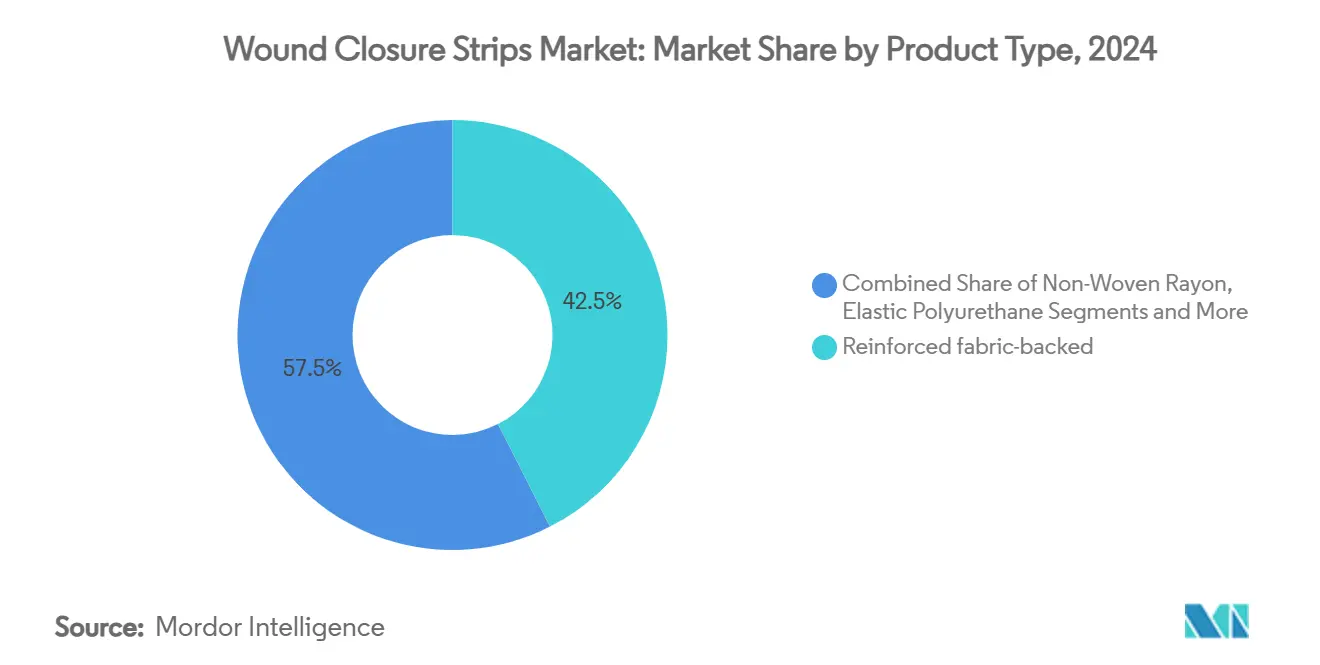

Die Marktgröße für Wundverschlussstreifen beträgt im Jahr 2025 260,3 Millionen USD und ist auf dem Weg, bis 2030 bei einer CAGR von 6,60 % einen Wert von 359,7 Millionen USD zu erreichen. Dies unterstreicht die robuste Nachfrage nach fortschrittlichen Hautverschlusslösungen in Operationssälen, Notaufnahmen und häuslichen Pflegeumgebungen. Steigende Operationsvolumina, die zunehmende Häufigkeit chronischer Wunden sowie anhaltende Innovationen bei antimikrobiellen Beschichtungen halten den Markt für Wundverschlussstreifen fest auf einem Wachstumskurs. Nordamerika hält mit 38,1 % den größten Marktanteil dank einer umfangreichen chirurgischen Infrastruktur und günstiger Erstattungsregelungen. Gleichzeitig ist der Asien-Pazifik-Raum mit einer CAGR von 7,2 % die am schnellsten wachsende Region, da Diabetes und die Alterung der Bevölkerung die regionale Nachfrage beschleunigen. Verstärkte gewebeverstärkte Produkte machen 42,5 % des Marktanteils für Wundverschlussstreifen im Jahr 2024 aus, da Chirurgen die Zugfestigkeit bei hochbelasteten Anwendungen schätzen. Antimikrobiell beschichtete Streifen sind jedoch das herausragende Angebot mit einer CAGR von 9,8 %, da Krankenhäuser ihre Infektionspräventionsbemühungen intensivieren. Die Acrylklebstoffchemie bleibt mit einem Marktanteil von 54,1 % dominant, obwohl silikonbasierte Alternativen mit einer CAGR von 8,5 % zunehmen, indem sie medizinische klebstoffbedingte Hautverletzungen bei Patienten mit empfindlicher Haut minimieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten verstärkte gewebeverstärkte Streifen im Jahr 2024 einen Marktanteil von 42,5 % am Markt für Wundverschlussstreifen, und antimikrobiell beschichtete Varianten expandieren bis 2030 mit einer CAGR von 9,8 %.

- Nach Klebstoffchemie erfassten Acrylformulierungen im Jahr 2024 54,1 % der Marktgröße für Wundverschlussstreifen, und silikonbasierte Produkte entwickeln sich bis 2030 mit einer CAGR von 8,5 %.

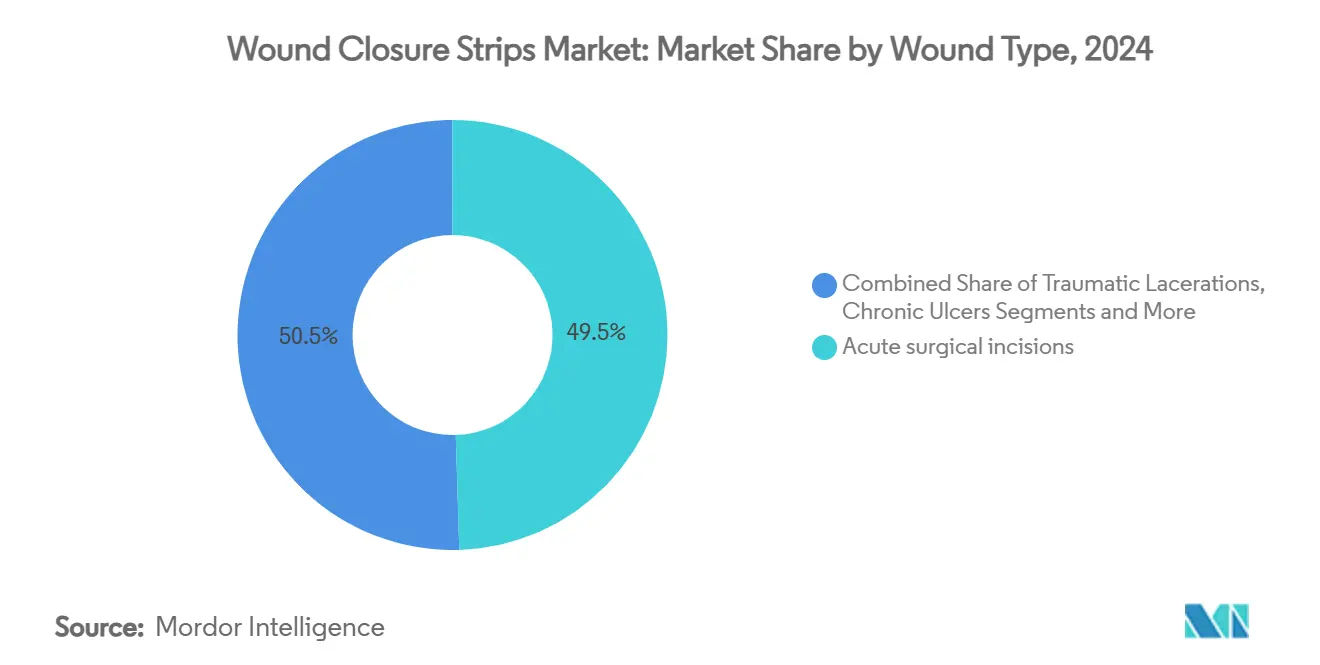

- Nach Wundtyp repräsentierten akute chirurgische Inzisionen im Jahr 2024 49,5 % des Marktes für Wundverschlussstreifen, und chronische Ulzera waren das am schnellsten wachsende Segment mit einer CAGR von 9,9 %.

- Nach Endnutzer entfielen im Jahr 2024 61,3 % der Marktgröße für Wundverschlussstreifen auf Krankenhäuser, während häusliche Pflegeumgebungen mit einer CAGR von 10,4 % wachsen.

- Nach Vertriebskanal hielt die direkte Krankenhausversorgung im Jahr 2024 einen Anteil von 58,2 %, und der elektronische Handel wächst bis 2030 mit einer CAGR von 12,1 %.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 38,1 %, und der Asien-Pazifik-Raum soll bis 2030 mit einer CAGR von 7,2 % wachsen.

Globale Trends und Erkenntnisse zum Markt für Wundverschlussstreifen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Operationsvolumina | +1.20% | Nordamerika, Europa, Global | Mittelfristig (2-4 Jahre) |

| Verlagerung hin zu minimalinvasivem Hautverschluss | +0.90% | Entwickelte Märkte, Global | Langfristig (≥ 4 Jahre) |

| Wachsende Belastung durch chronische und diabetische Wunden | +1.50% | Asien-Pazifik, Global | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter und häuslicher Pflegeumgebungen | +1.10% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Einsatz antimikrobiell imprägnierter Streifen | +0.80% | Entwickelte Märkte, Global | Kurzfristig (≤ 2 Jahre) |

| Integration mit tragbaren Wundsensoren | +0.50% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Operationsvolumina

Mehr als 3,3 Millionen Medicare-Begünstigte unterzogen sich im Jahr 2022 ambulanten Operationen, was Ausgaben von 6,1 Milliarden USD in ambulanten Operationszentren generierte und ein anhaltendes Verfahrenswachstum bestätigt, das den Markt für Wundverschlussstreifen stärkt.[1]Medicare Payment Advisory Commission, "Bericht an den Kongress: Medicare-Zahlungspolitik," medpac.gov Krankenhäuser und ambulante Operationszentren bevorzugen zunehmend verstärkte gewebeverstärkte Streifen, die Zuverlässigkeit bei orthopädischen und kardiovaskulären Eingriffen bieten und gleichzeitig die Verschlusszeit im Vergleich zu herkömmlichen Nähten verkürzen. Das Erstattungsgefälle zwischen ambulanten Operationszentren und stationären Krankenhausabteilungen treibt die Nachfrage nach kosteneffizienten Verschlüssen an, die die Gesamtverfahrensausgaben senken. Da die ambulanten Volumina weiter steigen, sind Hersteller, die gebündelte Verschlusslösungen und vereinfachte klinische Arbeitsabläufe anbieten, gut positioniert, um wiederkehrende Einnahmequellen zu erschließen. Der Trend synchronisiert sich mit dem Druck der Kostenträger, stationäre Aufenthalte zu verkürzen, ohne die Qualität der Wundheilung zu beeinträchtigen.

Verlagerung hin zu minimalinvasivem Hautverschluss

Klinische Studien zeigen, dass flüssige Klebstoffe postoperative Schmerzwerte und den Analgetikaverbrauch im Vergleich zu herkömmlichen Streifen senken, was zu einer höheren Patientenzufriedenheit hinsichtlich des Narbenbildes führt. Neuartige Reißverschlussgeräte verkürzen die Verschlusszeit um 298 Sekunden im Vergleich zu Nähten, was die Produktivität im Operationssaal in Hochvolumenzentren verbessert. Regulierungsbehörden haben Cyanoacrylat-Klebstoffe der nächsten Generation für traumatische Platzwunden zugelassen, und 3M führt multizentrische Studien durch, um die Wirksamkeit gegenüber bestehenden Produkten zu validieren.[2]Zentren für Medicare- und Medicaid-Dienste, "G230165-NCT06217081 Studiengenehmigungs-Mitteilung," cms.gov Minimale Handhabung, schnellere Anwendung und überlegene kosmetische Ergebnisse entsprechen den Prioritäten der Chirurgen und erhalten den Schwung hinter innovativen Verschlussklebstoffen. Die Nachfrage nach Produkten, die eine frühzeitige Entlassung und telemedizinische Nachsorge unterstützen, steigt weiter, insbesondere im Rahmen von Tagesklinikprogrammen.

Wachsende Belastung durch chronische und diabetische Wunden

Diabetische Fußgeschwüre verursachen jährliche Behandlungskosten von 8,33 Milliarden USD und tragen ein Amputationsrisiko von 17 %, was das gesundheitsökonomische Argument für infektionsmindernde Wundverschlussstreifen stärkt.[3]Ajaytaj Singh Sidhu, "Neue Technologien für das Management diabetischer Fußgeschwüre: Ein Überblick," Frontiers in Clinical Diabetes and Healthcare, frontiersin.org Infizierte Geschwüre kosten 4.888 EUR (5.350 USD) pro Krankenhausaufenthalt und verlängern die Aufenthaltsdauer auf 10 Tage. Chronische Wunden betreffen mittlerweile 88,7 von 10.000 Einwohnern in der Primärversorgung und kosten allein im südlichen Barcelona über drei Jahre 34,99 Millionen EUR (38,3 Millionen USD). Antimikrobiell beschichtete Streifen, die die bakterielle Besiedlung eindämmen, bieten Klinikern daher klinisch und wirtschaftlich überzeugende Vorteile. Kostenträger und Leistungserbringer betonen zunehmend die Frühintervention, um die Wahrscheinlichkeit kostspieliger Amputationen und Wiederaufnahmen zu senken, und lenken Investitionen in fortschrittliche Verschlusstechnologien.

Ausbau ambulanter und häuslicher Pflegeumgebungen

Die Zentren für Medicare- und Medicaid-Dienste haben im Rahmen des Heimgesundheits-Prospektivzahlungssystems 2025 spezifische Zahlungscodes für Einweg-Unterdruckwundtherapiegeräte eingeführt und damit die Rolle der fortschrittlichen Wundversorgung in der Gemeinschaft gefestigt. Häusliche Pflegekräfte nennen die Kontinuität der Beziehung als Schlüsselelement bei der Wundheilung und unterstreichen den Bedarf an Verschlussstreifen, die ohne klinische Besuche leicht überwacht und angepasst werden können. Telemedizinische Wundplattformen geben Fernspezialisten Echtzeittransparenz, und wertbasierte Zahlungsmodelle schaffen Anreize für Produkte, die Wiederaufnahmen reduzieren. Da die Zentren für Medicare- und Medicaid-Dienste eine Kürzung des Erstattungssatzes für die Heimgesundheit 2025 um 4,067 % vornehmen, tendieren Leistungserbringer zu kosteneffizienten Streifen, die dennoch die Hautintegrität schützen. Das Wachstum häuslicher Programme für chronische Wunden ist in städtischen Zentren am stärksten, wo Pflegemangel eine Fernüberwachung unerlässlich macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungs- und Preisdruck | -1.80% | Entwickelte Märkte, Global | Kurzfristig (≤ 2 Jahre) |

| Klebstoffbedingte Dermatitis und Allergien | -0.70% | Global | Mittelfristig (2-4 Jahre) |

| Versorgungsrisiko für medizinische Vliesstoffe | -0.90% | Asien-Pazifik, Global | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Entsorgung von Einwegkunststoffen | -0.60% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungs- und Preisdruck

Medicare wird die Verwendung von Hauttransplantat-Ersatzstoffen ab Februar 2025 auf 8 Anwendungen pro 16 Wochen begrenzen, was die Gesamtabrechnungen für Wundversorgung einschränkt und Käufer zu kostengünstigeren Verschlussstreifen drängt. Der Ärztevergütungsplan für das Kalenderjahr 2025 kürzt die Zahlungen für Wundversorgung um 2,93 %, was unmittelbaren Margendruck für Leistungserbringer erzeugt. Gruppenbestellungsorganisationen konsolidieren Aufträge, erzielen tiefere Rabatte und schränken die Preisflexibilität der Hersteller ein. Anbieter, die verbesserte Heilungsökonomie mit realen Daten belegen, werden den Preisdruck am effektivsten ausgleichen. Diejenigen, die auf Premium-Listenpreise ohne nachweisbare Einsparungen angewiesen sind, riskieren den Ausschluss aus Formularen.

Klebstoffbedingte Dermatitis und Allergien

Medizinische klebstoffbedingte Hautverletzungen betreffen bis zu 1,5 Millionen US-Patienten jährlich, und 10,4 % der Steri-Strip-Anwender entwickelten Blasen, während bei seidenbasierten Alternativen keine auftraten. Biomimetische und Seidenfaser-Klebstoffe in der Entwicklung nutzen natürliche Polymere, um das Dermatitisrisiko zu senken. Krankenhäuser, die Protokolle zur Prävention medizinischer klebstoffbedingter Hautverletzungen vorschreiben, ersetzen zunehmend Silikonformulierungen durch herkömmliche Acrylstoffe. Zusätzliche Kosten durch Dermatitis umfassen verlängerte Heilung und Infektionsanfälligkeit, was die Risikomanagementprüfung bei Kaufentscheidungen erhöht. Pädiatrische und geriatrische Stationen setzen so früh wie möglich auf hypoallergene Verschlüsse aufgrund erhöhter Hautempfindlichkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Antimikrobielle Innovation treibt Premium-Wachstum an

Verstärkte gewebeverstärkte Streifen erzielten im Jahr 2024 einen Marktanteil von 42,5 % am Markt für Wundverschlussstreifen aufgrund ihrer Zugleistung bei orthopädischen und kardiothorakalen Inzisionen. Ihre Zuverlässigkeit unter hoher Spannung macht sie zur bevorzugten Option, wenn das Risiko einer Wunddehiszenz hoch ist. Kostengünstige Vliesstoffe aus Rayon behalten ihre institutionelle Attraktivität bei Routineanwendungen, während flexible Polyurethandesigns Nischen besetzen, die Anpassungsfähigkeit über Gelenke hinweg erfordern. Im Gegensatz dazu verzeichnen antimikrobiell beschichtete Streifen die schnellste CAGR von 9,8 %, da Infektionspräventionsimperative mit den Qualitätsmetriken der Kostenträger übereinstimmen. Bioresorbierbare Innovationen stören den Markt für Wundverschlussstreifen weiter, indem sie Verfahrenskosten eliminieren und mit Nachhaltigkeitszielen übereinstimmen.

Aufkommende Konstrukte zur Abdichtung von Stichkanälen mit zähen Klebstoffen integrieren quelltriggerte Bioadhäsion und kombinieren Nahtstärke mit schnellen Anwendungsvorteilen. Krankenhäuser, die antimikrobielle Zusätze mit verstärkten Substraten kombinieren, generieren Premium-Lagereinheiten, die für Infektionskontrollausschüsse attraktiv sind. Lieferanten, die modulare Portfolios anbieten, die es Chirurgen ermöglichen, Zuganforderungen und antimikrobiellen Schutz in einer einzigen Lagereinheit zu kombinieren, werden eine stärkere Formulierungspositionierung genießen.

Nach Klebstoffchemie: Silikon gewinnt trotz Acryl-Dominanz an Boden

Acrylformulierungen hielten im Markt für Wundverschlussstreifen einen Marktanteil von 54,1 % und nutzten jahrzehntelange Fertigungskapazitäten und Krankenhausakzeptanz. Sie bleiben die Massenwahl, wo Kostensensitivität vorherrscht und die Patientenhaut widerstandsfähig ist. Hybride Zweiklebstoffdesigns versuchen, die Haltekraft von Acryl mit der Sanftheit von Silikon zu verbinden, was den Wert der Differenzierung in einem überfüllten Regal unterstreicht. Cyanoacrylat-Überzüge sichern sich Anteile in Notaufnahmen, da Kliniker die schnelle Barrierenbildung gegen Kontaminanten betonen.

Silikonprodukte beschleunigen sich mit einer CAGR von 8,5 %, da Gesundheitssysteme gegen medizinische klebstoffbedingte Hautverletzungen vorgehen. Pädiatrische und geriatrische Einheiten katalysieren diesen Wechsel, da Hautempfindlichkeit das Risiko von Klebstofftraumata verstärkt. Hydrokolloidvarianten bleiben bei exsudativen chronischen Wunden, die Feuchtigkeitsmanagement erfordern, von zentraler Bedeutung. Anbieter, die die niedrigeren Gesamtversorgungskosten von Silikon durch die Vermeidung von Dermatitiskomplikationen dokumentieren, werden wertbasierte Einkaufsrahmen schnell durchdringen.

Nach Wundtyp: Management chronischer Geschwüre treibt Innovation an

Akute chirurgische Inzisionen belegten im Jahr 2024 einen Marktanteil von 49,5 % an der Marktgröße für Wundverschlussstreifen, was die Vorhersehbarkeit von Eingriffen und standardisierte Protokolle widerspiegelt. Traumatische Platzwunden tragen durch Notaufnahmen und Notfallkliniken zu stabilen Einnahmen bei. Chronische Geschwüre verzeichnen jedoch die höchste CAGR von 9,9 %, da die Diabetesprävalenz zunimmt und die Alterung der Bevölkerung die Inzidenz venöser und Druckgeschwüre erhöht. Infektionsresistente Streifen, die den Verschluss über längere Heilungszeiträume aufrechterhalten, gewinnen bei diabetischen Fuß- und venösen Beingeschwüren an Bedeutung.

Verbrennungen und ästhetische Eingriffe erfordern hauttonabstimmende und minimal vernarbende Klebstoffe für kosmetische Zufriedenheit. Die Leitlinien der US-amerikanischen Arzneimittelbehörde, die die Konvergenz von Pharmazeutika und Medizinprodukten bei der Behandlung diabetischer Fußinfektionen fördern, laden zu hybriden therapeutischen Streifenkonzepten ein, die Verschluss mit lokalisierter antimikrobieller oder Wachstumsfaktorabgabe verbinden.

Nach Endnutzer: Häusliche Pflegeumgebungen gestalten die Marktdynamik neu

Die direkte Krankenhausversorgung repräsentiert im Jahr 2024 noch immer einen Marktanteil von 61,3 % an der Marktgröße für Wundverschlussstreifen dank integrierter Bestandssysteme und konsolidierter Ausgaben. Gruppenbestellungsorganisationen skalieren den Hebel, senken die Stückpreise und erhöhen die Eintrittsbarrieren für kleine Neueinsteiger. Einzel- und Krankenhausapotheken überbrücken die institutionelle und rezeptfreie Nachfrage nach kleineren Verletzungen.

Der elektronische Handel verzeichnet eine CAGR von 12,1 %, angetrieben durch die pandemiebedingte Normalisierung der Online-Beschaffung von Medizinprodukten und erhöhte Preistransparenz. Digitale Plattformen ermöglichen es Anbietern, häusliche Pflegepatienten direkt zu erreichen, traditionelle Zwischenhändler zu umgehen und Abonnement-Nachfüllmodelle für chronische Nutzer anzubieten. Hersteller müssen die Fähigkeiten zur Lieferung auf der letzten Meile in der Kühlkette und zur Erfüllung steriler Verpackungen stärken, um die Integrität während des Pakettransports zu wahren.

Geografische Analyse

Nordamerika beherrscht im Jahr 2024 einen Umsatzanteil von 38,1 %, da Chirurgen Premium-antimikrobielle Streifen einsetzen und Krankenversicherungen fortschrittliche Wundverschlusstechnologien erstatten. Europa folgt dicht dahinter, gestützt durch alternde Bevölkerungsstrukturen und universelle Versicherungssysteme, die einen grundlegenden Zugang gewährleisten. Die Marktgröße für Wundverschlussstreifen im Asien-Pazifik-Raum beträgt im Jahr 2024 66,4 Millionen USD und soll bis 2030 bei einer CAGR von 7,2 % auf 100,2 Millionen USD anwachsen.

China und Indien tragen gemeinsam mehr als die Hälfte des regionalen Volumens bei, da die chirurgische Kapazität landesweit skaliert und die Diabetesprävalenz steigt. Japan differenziert sich durch strenge klinische Leitlinien, die Bildgebung und systemische Antibiotikastewardship für diabetische Geschwüre einbeziehen, was die Akzeptanz von infektionsabwehrenden Verschlüssen fördert.

Der Nahe Osten & Afrika und Südamerika bleiben noch in der Anfangsphase, doch der schrittweise Infrastrukturausbau und das wachsende Bewusstsein für die Belastung durch chronische Wunden werden die Nachfrage erschließen, insbesondere durch öffentliche Ausschreibungen.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet den Markt für Wundverschlussstreifen, da globale Marktführer 3M, Johnson & Johnson (Ethicon) und Smith & Nephew bei Technologiebreite, klinischer Validierung und Versorgungszuverlässigkeit konkurrieren. Der 8,2-Milliarden-USD-Spin-off von 3M, Solventum, widmet Kapital der Forschung und Entwicklung im Bereich Wundverschluss und ermöglicht schnellere Markteinführungszyklen für sensorintegrierte Streifen. Johnson & Johnson nutzt sein Ethicon-Nahtmittelerbe, um hybride Klebstoff-Naht-Angebote in integrierten Verfahrenspaketen zu verkaufen. Der 12-Punkte-Plan von Smith & Nephew priorisiert die Margenwiederherstellung und Produkteinführungen wie GRAFIX Plus und erweitert sein fortschrittliches Wundportfolio.

Mittelständische Lieferanten verfolgen akquisitorisches Wachstum: H.B. Fuller erwarb Medifill und vereinbarte den Kauf von GEM S.r.l., um europäische Produktionsstandorte für medizinische Klebstoffe zu sichern. OptMeds TearRepair-Hautschutzprodukt zielt auf die Prävention medizinischer klebstoffbedingter Hautverletzungen ab und hebt den Fokus von Nischenspezialisten auf ungelöste Schmerzpunkte hervor. Der Wettbewerbsdruck steigt, da Start-ups für intelligente Verbände mit etablierten Streifenherstellern zusammenarbeiten, um die Vertriebsreichweite zu nutzen und gleichzeitig Sensor-IP bereitzustellen. Marktteilnehmer, die sich durch integriertes digitales Monitoring oder überlegene Biokompatibilität differenzieren, werden sich einen dauerhaften Anteil in den Wertanalyseausschüssen der Krankenhäuser sichern.

Strategische Allianzen mit Forschungseinrichtungen fördern Chemikalien der nächsten Generation. Beispielsweise positioniert die Graphensensor-Zusammenarbeit der Pennsylvania State University frühe Akteure, um telemetriegestützte Verschlüsse zu kommerzialisieren. Erfolgreiche Akteure werden Forschung und Entwicklung in skalierbare Fertigung umsetzen – ein Bereich, in dem Konzerne mit Sterilisationsnetzwerken und globaler Logistik einen Vorteil haben.

Marktführer der Branche für Wundverschlussstreifen

3M Company

Smith & Nephew plc

Medtronic plc

Johnson & Johnson

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die US-amerikanische Arzneimittelbehörde klassifizierte bakterielle Proteasesensoren in chronischer Wundflüssigkeit als Klasse-II-Geräte und vereinfachte damit die Zulassung intelligenter Verbände.

- Dezember 2024: H.B. Fuller schloss die Übernahme von Medifill Ltd. ab und unterzeichnete eine vorläufige Vereinbarung zum Kauf von GEM S.r.l., um ein europäisches Zentrum für medizinische Klebstoffe aufzubauen.

- Oktober 2024: OptMed erhielt die FDA-510(k)-Zulassung für TearRepair Liquid Skin Protectant zur Prävention medizinischer klebstoffbedingter Hautverletzungen.

- August 2024: Die US-amerikanische Arzneimittelbehörde genehmigte die Gewebeklebstoffplattform von Resivant Medical und erweiterte damit die Wahlmöglichkeiten der Ärzte bei schnellen Hautverschlussalternativen.

Umfang des globalen Berichts über den Markt für Wundverschlussstreifen

| Verstärkte gewebeverstärkte Streifen |

| Vliesstoffstreifen aus Rayon |

| Elastische Polyurethanstreifen |

| Antimikrobiell beschichtete Streifen |

| Bioresorbierbare Streifen |

| Acryl |

| Silikon |

| Hydrokolloid |

| Hybrid (Dual-Acryl/Silikon) |

| Cyanoacrylat-Überzug |

| Akute chirurgische Inzisionen |

| Traumatische Platzwunden |

| Chronische Geschwüre |

| Verbrennungen |

| Kosmetische Eingriffe |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Häusliche Pflegeumgebungen |

| Militär und Notfalldienste |

| Direkte Krankenhausversorgung |

| Einzel- und Krankenhausapotheken |

| Elektronischer Handel und Online-Apotheken |

| Gruppenbestellungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Verstärkte gewebeverstärkte Streifen | |

| Vliesstoffstreifen aus Rayon | ||

| Elastische Polyurethanstreifen | ||

| Antimikrobiell beschichtete Streifen | ||

| Bioresorbierbare Streifen | ||

| Nach Klebstoffchemie | Acryl | |

| Silikon | ||

| Hydrokolloid | ||

| Hybrid (Dual-Acryl/Silikon) | ||

| Cyanoacrylat-Überzug | ||

| Nach Wundtyp | Akute chirurgische Inzisionen | |

| Traumatische Platzwunden | ||

| Chronische Geschwüre | ||

| Verbrennungen | ||

| Kosmetische Eingriffe | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Militär und Notfalldienste | ||

| Nach Vertriebskanal | Direkte Krankenhausversorgung | |

| Einzel- und Krankenhausapotheken | ||

| Elektronischer Handel und Online-Apotheken | ||

| Gruppenbestellungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Wundverschlussstreifen bis 2030?

Es wird erwartet, dass der Markt für Wundverschlussstreifen bis 2030 bei einer CAGR von 6,60 % einen Wert von 359,7 Millionen USD erreicht.

Welche Produktkategorie wächst im Markt für Wundverschlussstreifen am schnellsten?

Antimikrobiell beschichtete Streifen führen das Wachstum mit einer CAGR von 9,8 % bis 2030 an, da Krankenhäuser der Infektionsprävention Priorität einräumen.

Warum gewinnen silikonbasierte Klebstoffe gegenüber Acrylformulierungen an Bedeutung?

Silikon reduziert medizinische klebstoffbedingte Hautverletzungen und ist damit die bevorzugte Option für Patienten mit empfindlicher Haut, während es sich noch mit einer CAGR von 8,5 % ausweitet.

Welche geografische Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum verzeichnet die schnellste Expansion mit einer CAGR von 7,2 %, angetrieben durch steigende Diabetesprävalenz und Modernisierung des Gesundheitswesens.

Wie beeinflussen Trends in der häuslichen Pflege die Nachfrage?

Anreize der Zentren für Medicare- und Medicaid-Dienste für gemeindebasiertes Wundmanagement treiben häusliche Pflegeumgebungen auf eine CAGR von 10,4 % und steigern die Nachfrage nach benutzerfreundlichen Verschlussstreifen.

Welche Wettbewerbsstrategien nutzen Marktführer, um ihren Anteil zu halten?

Wichtige Akteure investieren in antimikrobielle Technologien, sensorintegrierte Streifen und strategische Übernahmen, um Produktportfolios zu erweitern und den globalen Vertrieb zu stärken.

Seite zuletzt aktualisiert am: