Marktgröße und Marktanteil für Abfallentsorgungsanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.7 Milliarden US-Dollar |

| Marktgröße (2031) | 6.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

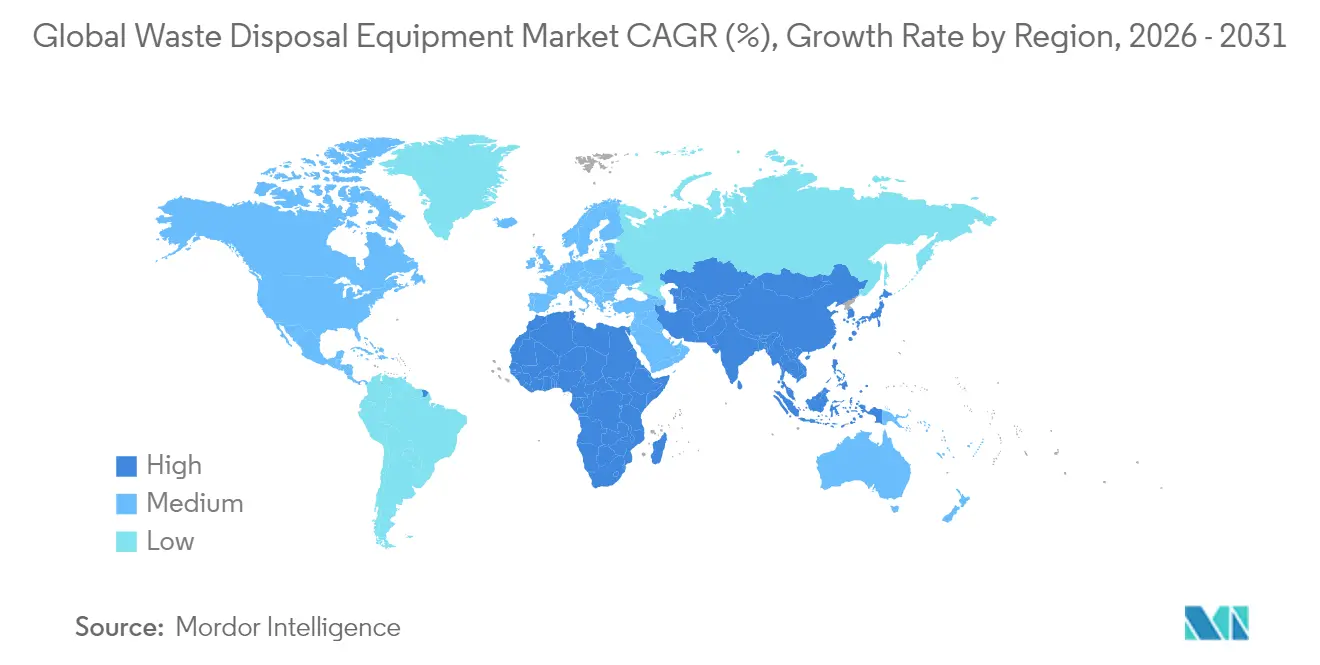

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abfallentsorgungsanlagen von Mordor Intelligence

Die globale Marktgröße für Abfallentsorgungsanlagen wird im Jahr 2026 auf USD 4,7 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 4,46 Milliarden, mit Prognosen für 2031 von USD 6,08 Milliarden, wachsend mit einer CAGR von 5,30% über 2026–2031. Die Nachfrageresilienz resultiert aus steigenden Abfallmengen, strengeren Umweltvorschriften und kontinuierlichen Upgrades in der Sammel-, Sortier- und Verarbeitungstechnologie. Die Region Asien-Pazifik, die mit einem Umsatzanteil von 47% den größten Anteil hält, profitiert von raschem Stadtwachstum und industrieller Expansion, während der Nahe Osten und Afrika die schnellste CAGR von 7,2% verzeichnen, da Infrastrukturausgaben und das öffentliche Umweltbewusstsein die Gerätekäufe beschleunigen. Abfallrecyclinganlagen führen derzeit mit einem Anteil von 36% am globalen Markt für Abfallentsorgungsanlagen, obwohl KI-gestützte Sortiersysteme die Wettbewerbsdynamik neu gestalten. Hersteller ergänzen ihr Produktsortiment um elektrifizierte Antriebsstränge und intelligente Steuerungen, und kommunale Käufer, die nun 45,1% aller Endnutzer ausmachen, priorisieren Systeme, die die Quelltrennung und Kreislaufwirtschaftsziele unterstützen.

Wichtigste Erkenntnisse des Berichts

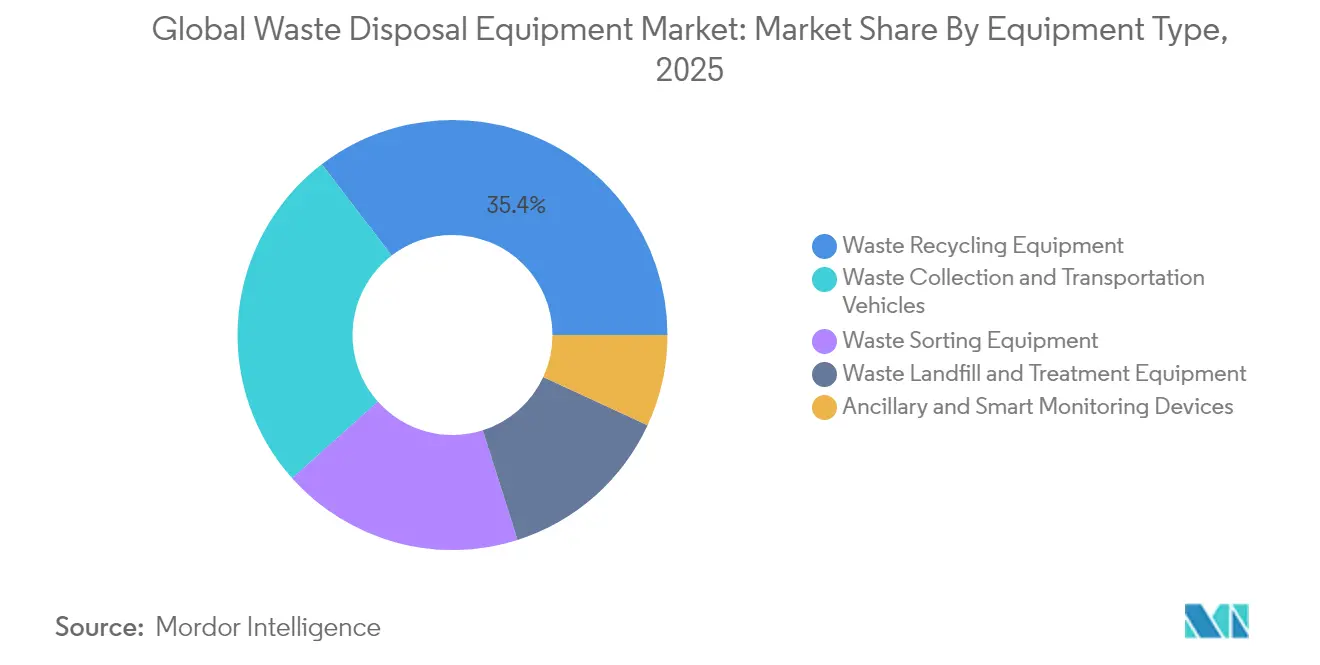

- Nach Anlagentyp führten Abfallrecyclingmaschinen im Jahr 2025 mit einem globalen Marktanteil für Abfallentsorgungsanlagen von 35,40%; KI-gestützte Sortierlösungen werden voraussichtlich bis 2031 mit einer CAGR von 11,9% wachsen.

- Nach Abfallart machten nicht gefährliche Abfallströme im Jahr 2025 69,80% der globalen Marktgröße für Abfallentsorgungsanlagen aus, während Systeme für Gefahrabfälle bis 2031 mit einer CAGR von 7,7% voranschreiten.

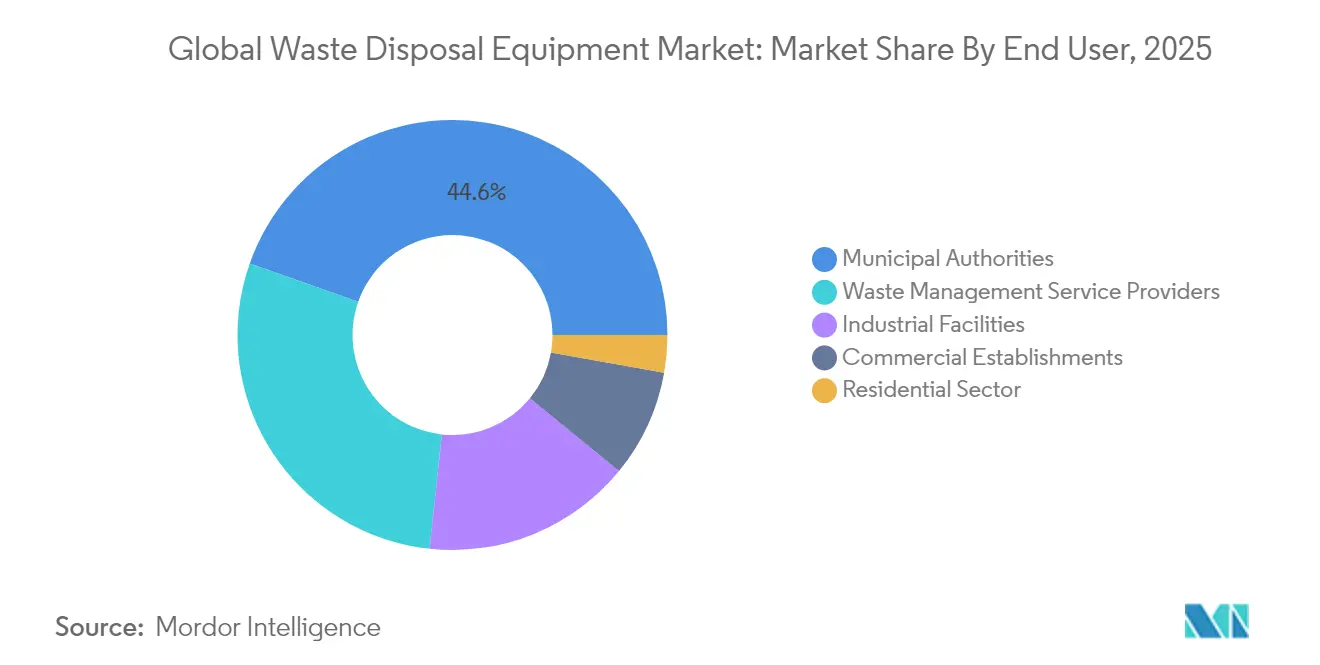

- Nach Endnutzer dominierten Kommunalbehörden im Jahr 2025 44,60% des Umsatzpools, während Industriebetriebe im Prognosezeitraum die schnellste CAGR von 6,05% verzeichnen.

- Nach Betriebsart hielten stationäre Anlagen im Jahr 2025 einen Anteil von 77,60%, während mobile Anlagen bis 2031 jährlich um 8,25% wachsen werden.

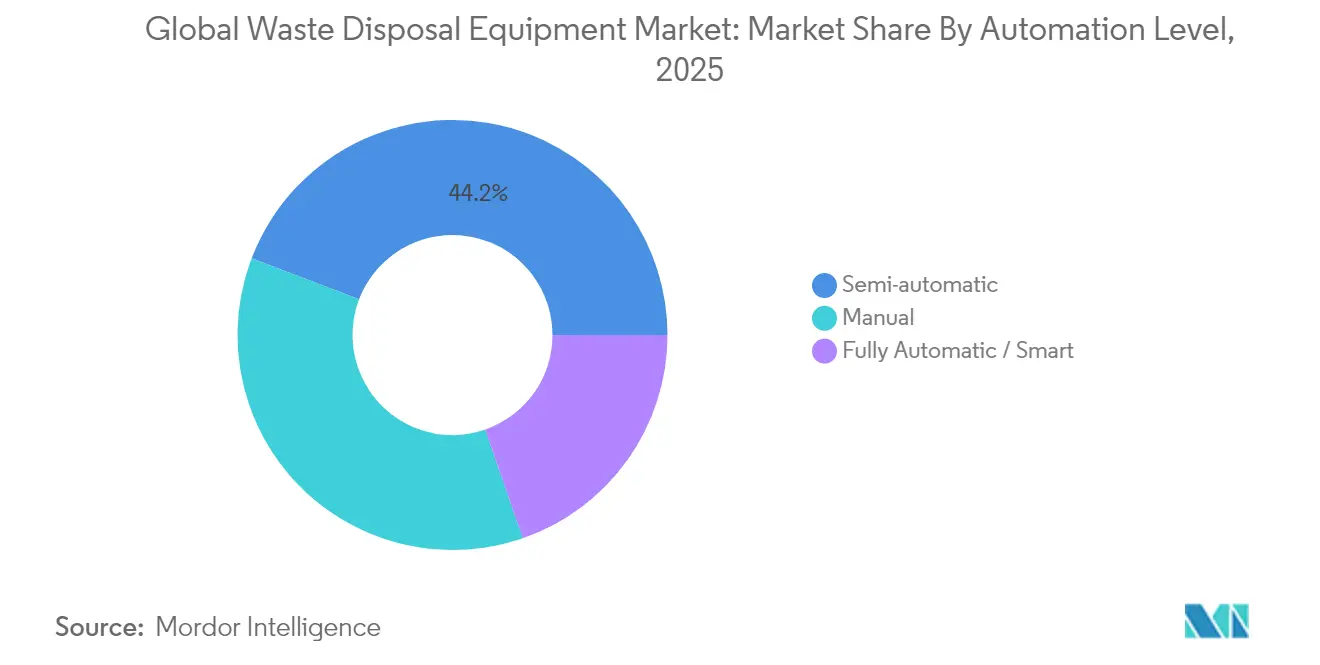

- Nach Automatisierungsgrad führten halbautomatische Anlagen im Jahr 2025 den Markt mit einem Anteil von 44,20%, während vollautomatische/intelligente Anlagen voraussichtlich mit einer CAGR von 9,45% bis 2031 wachsen werden.

- Nach Energiequelle dominierten dieselbetriebene Anlagen im Jahr 2025 mit einem Anteil von 66,90%, während elektrische Anlagen voraussichtlich am schnellsten wachsen werden und über 2026–2031 eine CAGR von 9,8% verzeichnen.

- Nach Geografie kontrollierte Asien-Pazifik 46,50% des Umsatzes im Jahr 2025, und der Nahe Osten und Afrika werden voraussichtlich bis 2031 jährlich um 6,95% expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für Abfallentsorgungsanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung KI-gestützter optischer Sortierer | +1.2% | Europa, Nordamerika, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Recyclinganreiz für Elektroschrott nach Importverboten | +1.0% | Asien-Pazifik, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Steigende Deponiesteuerregelungen | +0.9% | Nordische Region, weiteres Europa | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf elektrische Müllsammelflotten | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Gesetzlich vorgeschriebene Quelltrennungsgesetze | +0.7% | Städtische Ballungsräume Südasiens | Mittelfristig (2–4 Jahre) |

| EPR-Mittel fördern Ballenpressen-Upgrades | +0.6% | Lateinamerika, später Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung KI-gestützter optischer Sortierer

KI-gesteuerte optische Sortierer erreichen jetzt eine Materialerkennungsgenauigkeit von 99%, was höhere Rückgewinnungsraten für Metalle und Holz ermöglicht und die Betriebsbudgets großer Materialrückgewinnungsanlagen senkt. Ein Sieben-Jahres-Kostenvergleich zeigt Gesamtkosten einer automatisierten Anlage von USD 14,0 Millionen gegenüber USD 23,6 Millionen für einen ähnlich großen manuellen Betrieb, was einer Lebenszykluseinsparung von 40,6% entspricht.[1]Clean the Sky „KI-Abfallsortiermaschinen – Clean the Sky.” cleanthesky.comDiese finanziellen Vorteile, verbunden mit der Entlastung bei Arbeitskräftemangel und strengeren Reinheitsanforderungen, treiben den Einsatz in Europas Märkten mit hohen Arbeitskosten voran und breiten sich auf Nordamerika und fortschrittliche asiatische Zentren aus.

Recyclinganreiz für Elektroschrott nach Importverboten

Regionale Verbote von Elektroschrottimporten und die inländische Erzeugung von 2,9 Millionen Tonnen veralteter Geräte haben Regierungen im asiatisch-pazifischen Raum dazu veranlasst, die lokale Verarbeitung auszubauen. Der Globale Elektroschrott-Monitor weist auf USD 62 Milliarden an wiedergewinnbaren Ressourcen hin, die in unverarbeitetem Schrott gebunden sind.[2]UNITAR „Globaler Elektroschrott-Monitor 2024: Elektronikschrott steigt fünfmal schneller als dokumentiertes Elektroschrott-Recycling.” unitar.orgInvestitionen fließen in Schredder, Entschadstoffungslinien und Roboter-Demontagesysteme, die in der Lage sind, Lithiumbatterien sicher zu entnehmen, und fördern die schnellere Einführung von Spezialanlagen in der gesamten Region.

Umstieg auf elektrische Müllsammelflotten

Elektrische Müllsammelfahrzeuge erzielen 40–62% niedrigere Betriebskosten als Dieselfahrzeuge, da konstante Start-Stopp-Routen die Rekuperationsbremsung nutzen. Frühe Flotten führender OEMs demonstrieren wöchentliche Routengleichheit mit Dieselfahrzeugen und reduzieren die Wartung durch verringerten Bremsenverschleiß. Kommunale Kohlenstoffreduzierungsziele und strengere städtische Luftqualitätsstandards beschleunigen die Beschaffung von batterieelektrischen oder hydraulisch-hybriden Antriebssträngen in Städten von Kalifornien bis Skandinavien.

Gesetzlich vorgeschriebene Quelltrennungsgesetze

Große südasiatische Ballungsräume führen strenge Haushaltsabtrennungsregeln ein. Fahrzeuge mit Doppelkammersammlung und modulare Umschlagstationen, die vorsortierte Ströme verarbeiten können, senken die nachgelagerten Behandlungskosten um bis zu 20%. Dieser gesetzgeberische Druck weitet die Nachfrage nach kompatiblen Sammelkörpern, bordeigenen Behältersensoren und rationalisierten Förderbandlayouts aus, die getrennte Fraktionen intakt halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Amortisationszeit für Roboter-Kommissionierer | -0.5% | Global, kleine und mittelgroße Materialrückgewinnungsanlagen | Kurzfristig (≤ 2 Jahre) |

| Halbleitermangel | -0.7% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte kommunale Beschaffung | -0.3% | Afrika, Teile Asiens und Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Kostspielige EU-Batteriesicherheitszertifizierung | -0.4% | Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Amortisationszeit für Roboter-Kommissionierer

Kleinere Anlagen haben Schwierigkeiten, Multi-Roboter-Systeme zu rechtfertigen, bei denen der Durchsatz gering und die Kapitalbudgets eng sind, was die Break-even-Horizonte über fünf Jahre hinaus verlängert. Finanzierungsprogramme und Anlagen-als-Dienstleistung-Modelle erleichtern diese Hürde schrittweise, aber die Einführung bleibt in Entwicklungsregionen langsam.

Halbleitermangel

Anhaltende Chip-Lieferstörungen schränken die Lieferung von fortschrittlichen Sensoren, Antrieben und Steuerungsplatinen ein. Lieferzeiten für optische Sortierer und Fahrzeugtelematikeinheiten haben sich verdoppelt, was Projektzeitpläne erschwert und Kosten erhöht, insbesondere in Regionen mit begrenzten Lagerreserven.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Recyclingmaschinen behalten die Führung, während KI-Sortierung zunimmt

Abfallrecyclinganlagen hielten im Jahr 2025 einen Umsatzanteil von 35,40% am globalen Markt für Abfallentsorgungsanlagen. Hersteller integrieren Nah-Infrarot-Sensoren, maschinelles Lernen und Robotik, um die Reinheit zu erhöhen und Arbeitskosten zu senken. KI-gesteuerte Systeme werden voraussichtlich eine CAGR von 11,9% erzielen und konventionelle Sieb-und-Magnet-Linien übertreffen, da Anlagen höhere Rohstoffausbeuten anstreben und geringwertige Aufgaben automatisieren. Traditionelle Marken rüsten optische Erkennungssätze in bestehende Sortierer nach, um installierte Basen zu schützen, während spezialisierte Start-ups modulare, auf Trailern montierte Einheiten für kleinere Kommunen vorantreiben.

Der elektrische Wandel bei Sammel- und Umschlagfahrzeugen spiegelt breitere Dekarbonisierungstrends wider; Batteriesätze, elektrische Nebenantriebe und Rekuperationsbremsung sind nun Standard bei neuen Müllfahrzeugausschreibungen. Intelligente Hilfsgeräte, Füllstandsensoren, Routenoptimierungssoftware und Kompaktordruck-Monitore erweitern die digitale Überwachung über den Kippbereich hinaus. Frühe Anwender berichten von Einsparungen bei der vorausschauenden Wartung und klareren Materialflussdaten, die Kreislaufwirtschaftsziele innerhalb des globalen Markts für Abfallentsorgungsanlagen unterstützen.

Nach Abfallart: Gefährliche Abfallströme treiben die Einführung von Spezialtechnologien voran

Nicht gefährliche Abfallströme generierten im Jahr 2025 69,80% des Umsatzes, doch Gefahrabfalllösungen schreiten am schnellsten mit einer CAGR von 7,7% bis 2031 voran. Der regulatorische Fokus auf medizinische, chemische und elektronische Rückstände steigert die Nachfrage nach versiegelten Schreddern, Unterdruckzuführsystemen und thermischen Vernichtungseinheiten. Die globale Marktgröße für Abfallentsorgungsanlagen im Bereich der Gefahrabfallbehandlung wird voraussichtlich expandieren, wenn Lithiumbatterie-Rückgewinnungsanlagen und Lösungsmittelrückgewinnungslinien in Betrieb gehen.

Elektroschrott mit nur 22,3% formalem Recycling unterstreicht eine wachsende Chance. Roboter-Entschadstoffungsstationen entfernen nun Batterien und Kondensatoren mit einer Reinheit von 98%, verringern Sicherheitsrisiken und gewinnen hochwertige Metalle zurück. Bau- und Abbruchabfälle veranlassen ebenfalls Investitionen in mobile Brecher und automatisierte dichtebasierte Separatoren, die Beton und Metalle zur Wiederverwendung zurückgewinnen.

Nach Endnutzer: Industrieinvestitionen beschleunigen die Automatisierung

Kommunale Einrichtungen repräsentierten im Jahr 2025 44,60% des Umsatzes aufgrund gesetzlicher Müllsammlungspflichten. Industriebetriebe rüsten jedoch rasch die Vor-Ort-Verarbeitung auf, um Entsorgungsgebühren zu senken und Rohstoffe zurückzugewinnen, was bis 2031 eine CAGR von 6,05% liefert. Hersteller in den Bereichen Lebensmittel, Elektronik und Chemikalien installieren Kompaktoren, Ballenpressen und Lösungsmittelrückgewinnungseinheiten, die auf ihre spezifischen Abfallprofile zugeschnitten sind.

Abfallwirtschaftsunternehmen erweitern kontinuierlich ihre Flotten mit intelligenten Sammelkörpern und regionsspezifischen Behandlungszentren. Gewerbliche Räumlichkeiten – Einzelhandelsketten, Büroparks und Hotels – entscheiden sich für Vertikalballenpressen und raumsparende Kompaktoren, um Transportkosten zu senken. Kommunale Sammelstellen und dezentralisierte Kompostierung zeigen, wie Wohninteressenten nun an quellgetrennten Abfallströmen teilnehmen, die in den weiteren globalen Markt für Abfallentsorgungsanlagen einfließen.

Nach Betriebsart: Mobile Plattformen stärken die logistische Flexibilität

Stationäre Systeme kontrollieren 77,60% des Umsatzes, was die eingebetteten Kapitalanlagen an Umschlagstationen, Materialrückgewinnungsanlagen und Deponiestandorten widerspiegelt. Doch mobile Anlagen verzeichnen eine CAGR von 8,25%, bevorzugt für Katastrophenbereinigung, ländliche Einsätze und temporäre Projektstandorte. Auf Trailern montierte Sortierer, auf Schlitten montierte Kompaktoren und containerisierte Ballenpressen reduzieren den anfänglichen Tiefbau und ermöglichen eine Neupositionierung, wenn sich Abfallströme verschieben.

Für die Altölrückgewinnung bieten tragbare Absauganlagen Flottenwerkstätten einen einfachen Weg zur Compliance und minimieren Ausfallzeiten im Vergleich zu festen Gruben. Echtzeit-Sensorsysteme, die sowohl an stationären als auch an mobilen Einheiten installiert sind, speisen Asset-Performance-Dashboards und steuern vorausschauende Wartungspläne und Kraftstoffeinsparungsinitiativen im globalen Markt für Abfallentsorgungsanlagen.

Nach Automatisierungsgrad: Intelligente Systeme steigern die Effizienz

Der Übergang von manuellen zu halbautomatischen und vollautonomen Systemen nimmt Fahrt auf. Vergleichsstudien zeigen, dass autonome Konfigurationen den Kraftstoffverbrauch auf 5 L/Tag reduzieren und Überfüllungen verringern, während sie die Kohlenstoffemissionsreduzierungen auf 67% steigern. Anlagen, die keine vollständige Automatisierung finanzieren können, greifen auf halbautomatische Nachrüstungen zurück – optische Sensoren, die zu bestehenden Förderbändern hinzugefügt werden, oder hydraulisch betätigte Tore, die den Durchsatz bei moderaten Kosten verbessern.

Vollautomatisierte Elektroschrott-Linien verzeichnen eine 83-fache Produktivität gegenüber manueller Demontage, mit Materialreinheitsraten von mindestens 98%. Diese Leistungsgewinne sind überzeugend für Verarbeiter, die gefährliche Fraktionen handhaben, wo Arbeitssicherheitsvorteile die Ausgabenentscheidung verstärken.

Nach Energiequelle: Batterie- und Hybridantriebe gewinnen an Boden

Diesel bleibt der dominante Antrieb bei schweren Fahrzeugen und selbstbetriebenen Kompaktoren, doch batterie-elektrische und hydraulisch-hybride Modelle gewinnen neue Ausschreibungen. Felddaten zeigen, dass Müllfahrzeuge einen Kraftstoffäquivalent von 3,2 mpg, 2.500 Gallonen jährliche Kraftstoffeinsparungen und bis zu 100% CO₂-Reduktion erzielen, wenn der Strom aus erneuerbaren Energien stammt. Hydraulisch-hybride Einheiten bieten einen Zwischenschritt und erzielen 25% Kraftstoffeinsparungen durch das Speichern von Bremsenergie in Akkumulatoren.

Lebenszyklusbewertungen warnen, dass elektrische Vorteile je nach Strommix variieren, was Flottenmanager dazu veranlasst, Technologieentscheidungen mit lokalen Energieprofilen abzustimmen. Smart-Grid-Integrationen und Energie-Speichersysteme auf Depotebene entstehen, um Spitzenladelasten zu puffern und erneuerbaren Strom für das Fahrzeugladen zu sichern.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 46,50% des Umsatzes des globalen Markts für Abfallentsorgungsanlagen. China und Indien verankern diese Führungsposition, da städtische Bevölkerungen wachsen und die industrielle Aktivität zunimmt, was Investitionen in Materialrückgewinnungsanlagen-Netzwerke, quellgetrennte Sammlung und Elektroschrott-Demontage fördert. Nationale Subventionen und Technologiepartnerschaften treiben KI-gestützte Sortierer und Lithiumbatterie-Rückgewinnungslinien voran und vergrößern die regionale globale Marktgröße für Abfallentsorgungsanlagen mit überdurchschnittlicher Geschwindigkeit.

Der Nahe Osten und Afrika verzeichnen die dynamischste Wachstumsentwicklung mit einer CAGR von 6,95% bis 2031. Der Kontinent erzeugte im Jahr 2024 125 Millionen Tonnen kommunalen Siedlungsabfall und steht vor einer prognostizierten Last von 244 Millionen Tonnen im nächsten Jahr. Das Recycling hinkt mit 4% hinterher, doch ein verwertbarer Inhalt von 80–90% signalisiert latente Nachfrage. Ostafrikanische Volkswirtschaften verabschiedeten 2025 einen Zehn-Punkte-Aktionsplan zur Stärkung der Elektroschrott-Infrastruktur, was Kapitalzuflüsse und Technologietransfer fördert, die die afrikanische Beteiligung am globalen Markt für Abfallentsorgungsanlagen erweitern.

Europa behält eine robuste Stellung dank strenger Richtlinien zur Deponievermeidung, Herstellerverantwortung und Klimaneutralität. Steigende Deponiesteuer und Kreislaufwirtschaftspolitikpakete finanzieren Kompaktoren-, Ballenpressen- und Depotauffrischungsprogramme. Regionen Skandinaviens führen bei der Einführung von Hochdruckpressen und elektrischen Müllfahrzeugen und setzen Leistungsmaßstäbe, die sich auf dem gesamten Kontinent ausbreiten.

Nordamerika setzt die stetige Anlageenerneuerung fort, geleitet durch eine Infrastrukturnote von C+, die aufgeschobenen Anlagenersatz hervorhebt. Bundesweite Null-Emissionsfahrzeug-Ziele und ausgeweitete Gesetze zur erweiterten Herstellerverantwortung unterstützen Investitionen in elektrifizierte Flotten und intelligente Upgrades von Materialrückgewinnungsanlagen. Der Nahe Osten, angeführt von GCC-Nationen, kanalisiert Öleinnahmen in Abfall-zu-Energie-Anlagen, automatisierte Sortierung und fortschrittliche Kompostierung und fügt dem globalen Markt für Abfallentsorgungsanlagen eine bemerkenswerte Nische hinzu.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit diversifizierten Konglomeraten und regionalen Spezialisten, die in verschiedenen Anlagennischen präsent sind. TOMRA Systems behält die Führung bei sensorbasierten Sortiersystemen durch kontinuierliche Algorithmusverfeinerung und multispektrale Hardwareangebote. Bei Sammelfahrzeugen stellten Volvo CE und Mack Trucks produktionsreife elektrische Plattformen vor, die kommunale Dekarbonisierungsagenden unterstützen.

Strategische Fusionen vertiefen die Produktbreite; etablierte Akteure erwerben KI-Vision-Start-ups, um Entwicklungszyklen zu verkürzen. Unternehmen, die auf das Recyclingsegment abzielen, haben beispielsweise Portfolios durch die Integration von Roboter-End-of-Arm-Tooling für leichte Verpackungen erweitert und ihre 36-prozentige Stellung innerhalb des globalen Markts für Abfallentsorgungsanlagen gesichert.

Start-ups führen mobile und modulare Konzepte ein, die Tiefbaukosten unterbieten und fortschrittliche Sortierung in unterversorgte Gebiete bringen. Frühe Pilotprojekte zeigen Tonnen-pro-Stunde-Leistung von KI-Separatoren auf Trailerbasis und ermutigen kommunale Manager, Bezahlungsmodelle pro Tonne zu testen. Als Reaktion darauf übernehmen etablierte Unternehmen Abonnementpreise, Ferndiagnose-Plattformen und werksgeschulte Serviceprogramme, um ihren Marktanteil zu verteidigen.

Forschungs- und Entwicklungsbudgets tendieren zur Elektrifizierung, autonomem Betrieb und vorausschauender Analytik. Komponentenlieferanten arbeiten an Batteriesätzen der nächsten Generation und Hochspannungssicherheitssystemen zusammen, die für die Betriebszyklen von Müllfahrzeugen geeignet sind. Dieses Innovationsrennen treibt den globalen Markt für Abfallentsorgungsanlagen zu höheren technologischen Eintrittsbarrieren und konsolidiert schrittweise den Marktanteil bei Akteuren, die in der Lage sind, kontinuierliche Upgrades zu finanzieren.

Branchenführer im Bereich Abfallentsorgungsanlagen

Wastequip

CP Manufacturing Inc.

Dover Corporation

Morita Holdings Corporation

JCB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Volvo CE und Mack Trucks lieferten eine Flotte batterieelektrischer Sammelfahrzeuge an Coastal Waste & Recycling und demonstrierten vollständige Schichtbetriebsparität mit Dieselmodellen.

- März 2025: Die 7. EACO-Elektroschrott-Konferenz verabschiedete einen regionalen Plan zur Verbesserung des formellen Recyclings in Ostafrika.

- Februar 2025: Die Metro Waste Authority veröffentlichte ihre Strategie 2024–2025 mit Priorität auf der Annahme von Gefahrstoffen und einer höheren Haushaltsbeteiligung am Recycling.

- Januar 2025: Glacier setzte KI-gestützte Sortierroboter in Seattle ein und steigerte die Erfassungsraten recycelbarer Materialien in einer kommunalen Anlage.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Abfallentsorgungsanlagen als alle fabrikmäßig hergestellten Maschinen, Pressen, Ballenpressen, Schredder, Zerkleinerungsanlagen, Verbrennungsanlagen und intelligenten Förder- oder Sortieranlagen, deren Hauptaufgabe darin besteht, feste kommunale, gewerbliche und industrielle Abfallströme zu sammeln, zu zerkleinern, zu transportieren, zu behandeln oder thermisch zu zerstören, bevor sie endgültig entsorgt oder verwertet werden.

Ausschluss vom Geltungsbereich: Einzelne Dienstleistungen, Verbrauchsmaterialien, Mietflotten und Ersatzteile für den Ersatzteilmarkt sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Anlagentyp

- Abfallsortieranlagen

- Mechanische Sortiersysteme

- Optische / KI-basierte Sortiersysteme

- Roboter-Kommissioniersysteme

- Abfallrecyclinganlagen

- Schredder

- Ballenpressen und Kompaktoren

- Brecher und Pulverisierungsmaschinen

- Förder- und Siebanlagen

- Müllsammel- und Transportfahrzeuge

- Müllsammelfahrzeuge

- Abrollkipper und Skip-Loader

- Automatisierte Vakuumsammelsysteme

- Abfalldeponien und Behandlungsanlagen

- Deponieverdichter und Planierraupen

- Verbrennungsanlagen und thermische Behandlungseinheiten

- Kompostierungs- und Biogasanlagen

- Hilfs- und intelligente Überwachungsgeräte

- Intelligente Behälter und Füllstandsensoren

- Software und digitale Plattformen

- Abfallsortieranlagen

- Nach Abfallart

- Kommunaler Siedlungsabfall

- Industrieabfall (nicht gefährlich)

- Gefahrabfall

- Medizinischer und biologisch gefährlicher Abfall

- Elektronikschrott (E-Schrott)

- Bau- und Abbruchabfälle

- Nach Endnutzer

- Kommunalbehörden

- Abfallwirtschaftsdienstleister

- Industriebetriebe

- Gewerbliche Einrichtungen

- Wohnbereich

- Nach Betriebsart

- Stationäre Anlagen

- Mobile / Tragbare Anlagen

- Nach Automatisierungsgrad

- Manuell

- Halbautomatisch

- Vollautomatisch / Intelligent

- Nach Energiequelle

- Diesel

- Elektrisch

- Hybrid

- Hydraulisch / Nebenantriebsgetrieben

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- GCC

- Israel

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten OEM-Manager, kommunale Beschaffungsbeauftragte und integrierte Abfallwirtschaftsunternehmen im asiatisch-pazifischen Raum, in Nordamerika und Europa. In den Gesprächen wurden Auslastungsraten, sich abzeichnende Automatisierungspräferenzen und realistische Austauschzyklen validiert, während kurze Umfragen bei registrierten Recyclern die durchschnittlichen Verkaufspreise und Lieferfristen klärten.

Desk Research

Wir beginnen mit einer Literaturrecherche in offenen institutionellen Datensätzen wie den Solid Waste Indicators von UN-Habitat, What a Waste 2.0" der Weltbank, den Abfallstatistiken von Eurostat und den EPA Advancing Sustainable Materials Management"-Berichten, ergänzt durch Branchencodes aus Zolldatenbanken wie UN Comtrade und freiwillige Angaben zur Erhebung von Deponiesteuern. Unternehmensberichte, Beschaffungsportale, sektorale Fachzeitschriften und Nachrichtenarchive, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen werden kann, liefern Preiskurven, Kapazitätserweiterungen und M&A-Hinweise. Diese veranschaulichen Markttreiber und Randbedingungen; viele andere seriöse Quellen wurden ebenfalls für Quervergleiche und kontextuelle Vertiefung überprüft.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Erstellung beginnt mit dem Abfallaufkommen, der Sammelabdeckung und den Anteilen an den Entsorgungswegen auf Länderebene; diese Mengen werden mit Hilfe von Durchdringungskoeffizienten, die den Maschinenbestand pro tausend verarbeitete Tonnen widerspiegeln, in adressierbare Gerätepools umgerechnet. Selektive Bottom-up-Roll-ups, die Stichproben aus aufgelisteten OEM-Einnahmen, Channel Checks und ASP × Stücklieferungen enthalten, kalibrieren die Gesamtzahlen. Zu den Schlüsselvariablen, die in unsere multivariate Regressionsprognose einfließen, gehören das Wachstum der Stadtbevölkerung, Deponiegebühren, Gesetze zur obligatorischen Mülltrennung, die durchschnittliche Lebensdauer der Geräte und die Verbreitung der Elektrifizierung in Müllflotten. Wo die Bottom-up-Stichproben dünn sind, werden die Lücken durch Triangulation regionaler Importdaten mit bestätigten ASP-Korridoren geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Indikatoren auf Anomalien geprüft und anschließend von leitenden Analysten untersucht. Die Berichte werden jährlich aktualisiert, und bei Ereignissen in der Mitte des Zyklus, wichtigen regulatorischen Änderungen, großen öffentlichen Ausschreibungen oder erheblichen Währungsschwankungen wird das Modell vor der Lieferung an den Kunden beschleunigt aktualisiert.

Warum Mordors Abfallbeseitigungsgeräte Baseline für Zuverlässigkeit stehen

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Studien unterschiedliche Geräteklassen mischen, unterschiedliche Währungsumrechnungen anwenden oder die Aktualisierungsintervalle strecken. Durch die Festlegung des Umfangs auf echte Entsorgungsmaschinen und die Aktualisierung der Zahlen alle zwölf Monate liefert Mordor eine ausgewogene Grundlage, die Entscheidungsträger auf öffentliche Abfallmengen und verifizierte OEM-Einnahmen zurückführen können.

Zu den wichtigsten Treibern der Lücke gehören:

1. Einige Verlage fügen Recycling, Sammelfahrzeuge und Serviceeinnahmen in die Gesamtsumme der Geräte ein und erhöhen so den Wert.

2. Andere extrapolieren begrenzte Importstatistiken, ohne die lokalen Herstellungs- oder Aufarbeitungsströme zu validieren.

3. Währungs- und ASP-Verläufe variieren; einige Studien frieren die Wechselkurse ein oder gehen von einem linearen Preiswachstum aus, während wir jahresspezifische Durchschnittswerte verwenden, die durch Anrufe bei den Lieferanten überprüft wurden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,46 MRD. USD (2025) | Mordor Intelligence | - |

| USD 13,53 B (2024) | Regionale Beratung A | Kombiniert Entsorgung mit Recycling-Maschinen; ungenannte ASP-Multiplikatoren |

| USD 18,51 B (2024) | Globale Unternehmensberatung B | Hinzufügen von Müllfahrzeugen und Serviceverträgen; Annahme konstanter Währungen |

| USD 14,34 B (2024) | Industrieverband C | Erweitert partielle Importdaten; Ein-Faktor-Trendprojektion |

Insgesamt zeigt der Vergleich, dass die Zahlen von Mordor bei Anwendung von Umfangsdisziplin, Variablenauswahl und rechtzeitigen Aktualisierungen am besten reproduzierbar bleiben und daher der solideste Bezugspunkt für die strategische Planung sind.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des globalen Markts für Abfallentsorgungsanlagen?

Der aktuelle Wert des globalen Markts für Abfallentsorgungsanlagen im Jahr 2026 beträgt USD 4,7 Milliarden.

Welche Region führt beim Umsatz des globalen Markts für Abfallentsorgungsanlagen?

Asien-Pazifik hält 46,50% des Umsatzes im Jahr 2025 aufgrund rascher Urbanisierung und industriellem Wachstum.

Welche Anlagenkategorie hat den höchsten globalen Marktanteil für Abfallentsorgungsanlagen?

Abfallrecyclingmaschinen führten im Jahr 2025 mit einem Anteil von 35,40%, unterstützt durch Upgrades zu KI-gestützten Sortierern.

Wie schnell wird erwartet, dass die Gefahrabfallanlagen wachsen?

Gefahrabfall-Verarbeitungssysteme werden voraussichtlich mit einer CAGR von 7,7% von 2026 bis 2031 expandieren.

Warum gewinnen elektrische Müllfahrzeuge an Popularität?

Sie bieten 40–62% Betriebskosteneinsparungen und erfüllen strengere Emissionsziele, was sie für Kommunen und private Transportunternehmen attraktiv macht.

Welche Rolle spielen KI-gestützte optische Sortierer in der Branche?

Sie erhöhen die Materialrückgewinnungsgenauigkeit auf 99% und senken die Lebenszykluskosten um mehr als 40%, was die Automatisierung in Recyclinganlagen beschleunigt.

Seite zuletzt aktualisiert am: