Marktgröße und Marktanteil für Sporternährung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

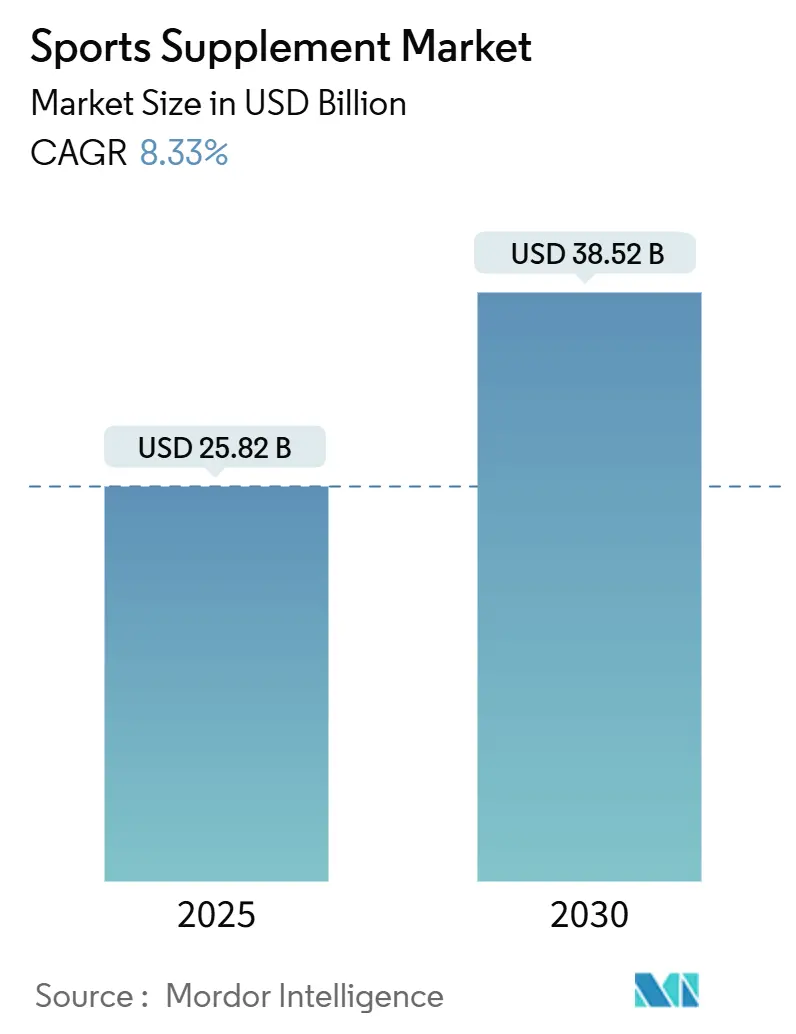

| Marktgröße (2025) | 25.82 Milliarden US-Dollar |

| Marktgröße (2030) | 38.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.33% CAGR |

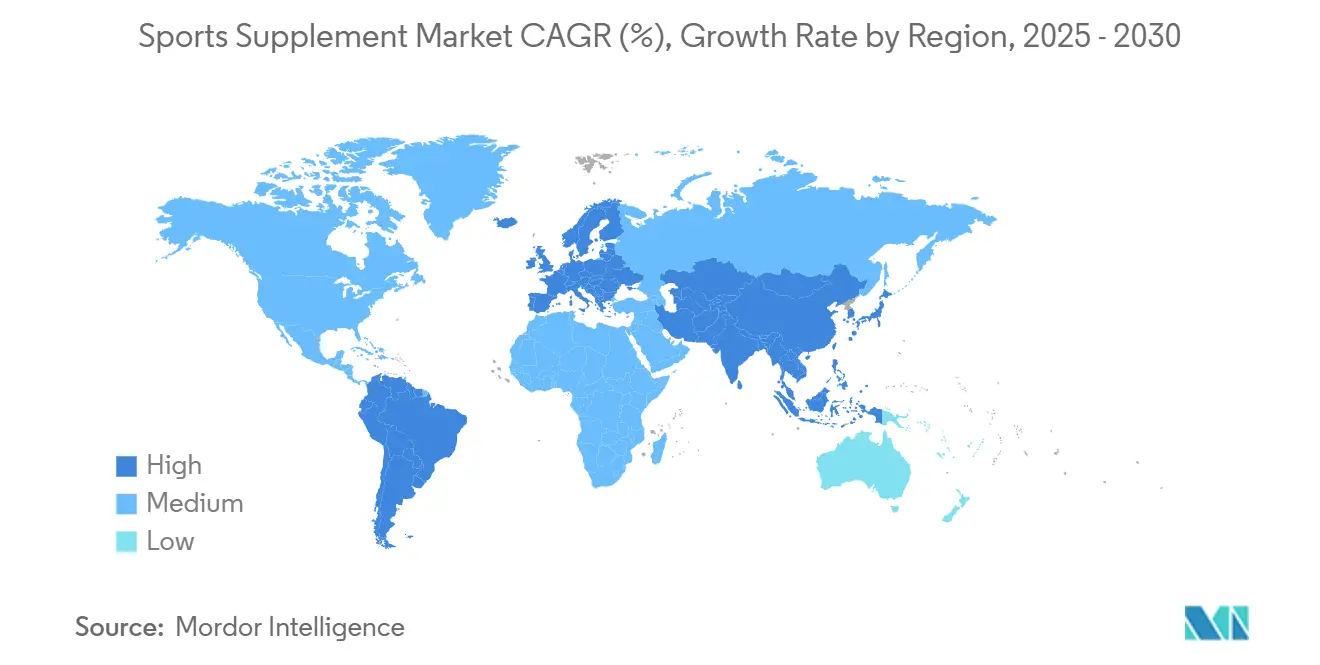

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sporternährung von Mordor Intelligence

Die Marktgröße für Sporternährung erreichte im Jahr 2025 einen Wert von 25,82 Milliarden USD und wird voraussichtlich bis 2030 auf 38,52 Milliarden USD ansteigen, was einer CAGR von 8,33 % über den Prognosezeitraum entspricht. Dieses Wachstum wird auf die zunehmende Verbreitung von Fitnessaktivitäten, die wissenschaftliche Unterstützung für pflanzenbasierte Proteine und die wachsende Rolle des digitalen Handels durch Influencer zurückgeführt. Der Trend zu natürlichen, biologischen und pflanzenbasierten Inhaltsstoffen spricht gesundheitsbewusste Verbraucher an. Verbesserte Vorschriften und Qualitätszertifizierungen stärken das Verbrauchervertrauen und treiben die Marktexpansion voran. Darüber hinaus ermöglichen Fortschritte in der Präzisionsernährung, die Biomarkerdaten in Produktformulierungen einbeziehen, die Entwicklung von Premium-Produktsegmenten. Nordamerika, gestützt durch hohe verfügbare Einkommen und eine ausgereifte Fitnesskultur, hält den größten Anteil am Markt für Sporternährung. Die Region Asien-Pazifik hingegen verzeichnet das schnellste Wachstum, angetrieben durch urbane Millennials, die ihr frei verfügbares Einkommen auf Wellness ausrichten. Das Wettbewerbsumfeld ist mäßig intensiv; globale Akteure priorisieren Inhaltsstoffinnovationen und Akquisitionen, während digital-native Disruptoren direkte Verbrauchermodelle nutzen, um Nischenmärkte zu erschließen.

Wichtigste Erkenntnisse des Berichts

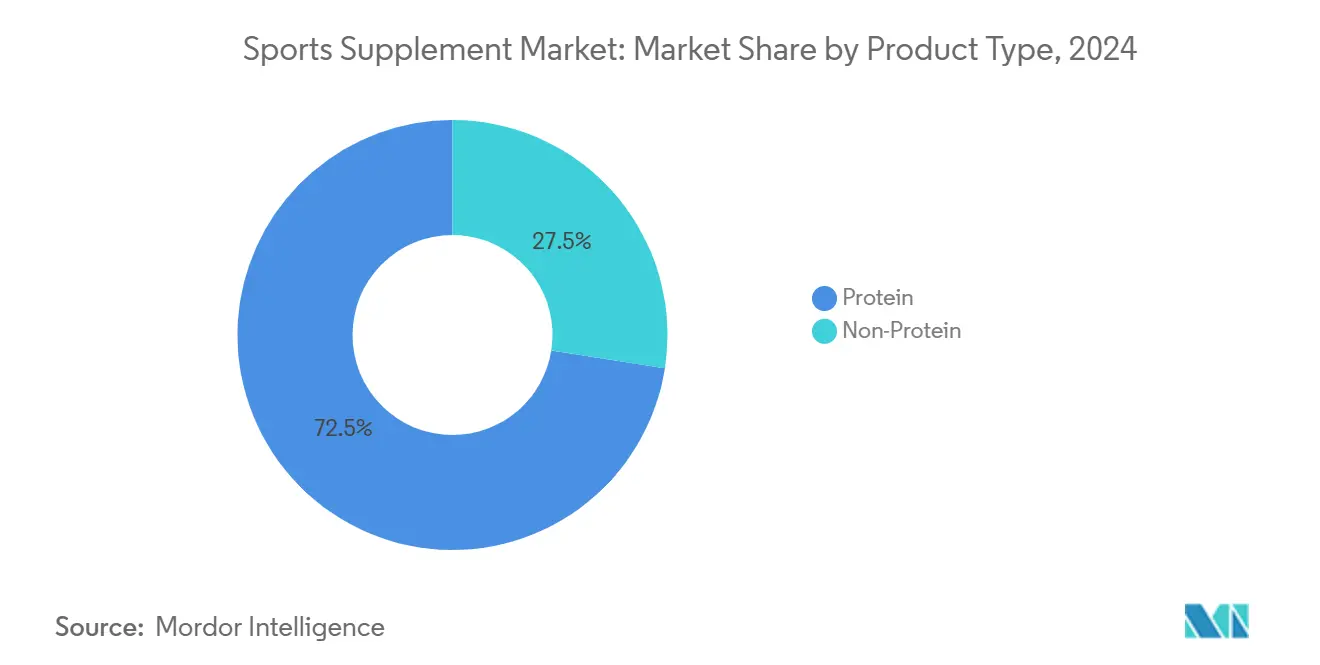

- Nach Produkttyp hielten Proteinpräparate im Jahr 2024 einen Marktanteil von 72,53 % am Markt für Sporternährung; für Nicht-Protein-Produkte wird bis 2030 eine CAGR von 9,80 % prognostiziert.

- Nach Quelle entfielen im Jahr 2024 68,94 % der Marktgröße für Sporternährung auf tierbasierte Angebote, während für pflanzenbasierte Formate bis 2030 eine CAGR von 9,23 % prognostiziert wird.

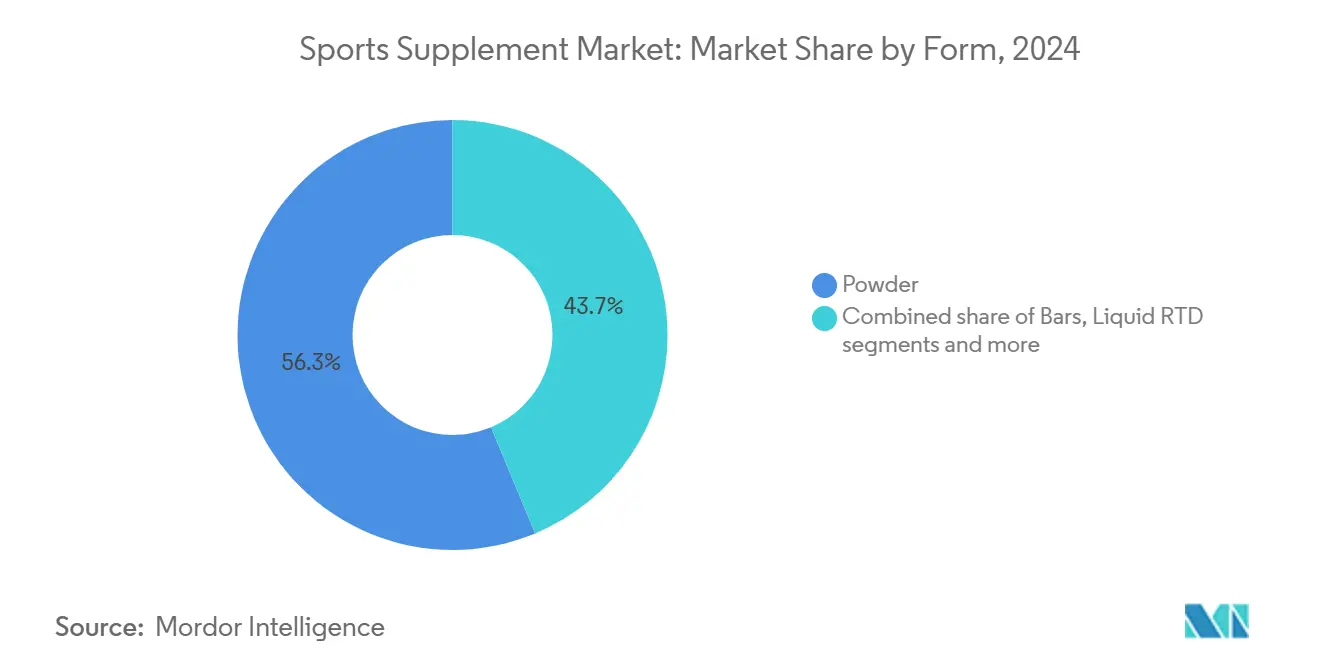

- Nach Form führten Pulverformulierungen im Jahr 2024 mit einem Umsatzanteil von 56,28 %; für flüssige RTD-Linien wird über 2025–2030 die höchste CAGR von 8,96 % erwartet.

- Nach Vertriebskanal entfielen im Jahr 2024 42,71 % des Umsatzes auf Supermärkte und Hypermärkte, während der Online-Einzelhandel im Prognosezeitraum mit einer CAGR von 10,18 % wachsen soll.

- Nach Geografie trug Nordamerika im Jahr 2024 38,26 % zum globalen Umsatz bei; Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,56 % bis 2030 am schnellsten wachsen.

Globale Trends und Erkenntnisse zum Markt für Sporternährung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Fitnessstudio- und Sportvereinsmitgliedschaften | +1.8% | Global; am stärksten in Nordamerika und im urbanen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit pflanzenbasierter Proteine | +1.5% | Global; frühe Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmendes Gesundheits- und Fitnessbewusstsein | +2.1% | Global; Höhepunkt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Einfluss von sozialen Medien und Fitness-Influencern | +1.9% | Global; stärkste Auswirkung in Nordamerika, Europa, urbanem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wissenschaftliche Fortschritte und Produktinnovationen | +1.2% | Global; Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Personalisierte biomarkergesteuerte Proteinmischungen | +0.8% | Nordamerika, Europa zunächst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Fitnessstudio- und Sportvereinsmitgliedschaften

Die Demokratisierung der Fitnesskultur hat die Nutzung von Sporternährungsprodukten ausgeweitet und deren Attraktivität von Leistungssportlern auf alltägliche Fitnessbegeisterte ausgedehnt. Mit steigenden Fitnessstudiomitgliedschaften greifen immer mehr Menschen auf Nahrungsergänzungsmittel zurück – wie Proteinpulver, Pre-Workout-Produkte, BCAA und Erholungsgetränke –, um die körperliche Leistungsfähigkeit zu steigern und das Muskelwachstum zu unterstützen. Im Jahr 2024 waren laut der Health and Fitness Association (HFA) 77 Millionen Amerikaner, was 25 % der Personen ab sechs Jahren entspricht, Mitglieder von Fitnessstudios, Studios oder anderen Fitnesseinrichtungen[1]Quelle: Health and Fitness Association, „Jeder vierte Amerikaner war 2024 Mitglied in einem Fitnessstudio”, www.healthandfitness.org. Einschließlich Mitglieder und Nicht-Mitglieder erreichte die Gesamtzahl der Nutzer von Fitnesseinrichtungen fast 96 Millionen, was etwa einem von drei Amerikanern (31,0 %) entspricht. Der Anstieg der Fitnessstudiomitgliedschaften hat die Akzeptanz von Nahrungsergänzungsmitteln direkt gefördert, da Fitnessumgebungen Leistungsernährung fördern und die Produktwirksamkeit bestätigen. Dieser Trend hat insbesondere den Segmenten Proteinpulver und Pre-Workout zugutegekommen, die mit den Krafttrainingsroutinen übereinstimmen, die von Freizeitsportlern zunehmend bevorzugt werden. Darüber hinaus hat die wachsende Beliebtheit von funktionalem Fitness und hochintensivem Intervalltraining die Nachfrage nach erholungsorientierten Nahrungsergänzungsmitteln erhöht, wie verzweigtkettige Aminosäuren und Kreatinformulierungen, die für nicht-kompetitive Sportler entwickelt wurden, die ihre Leistung verbessern möchten. Regelmäßige Fitnessstudiobesucher integrieren Sporternährungsprodukte häufig in ihre Routinen, was die Nachfrage aufrechterhalten und das Marktwachstum antreibt.

Wachsende Beliebtheit pflanzenbasierter Proteine

Die Wirksamkeit pflanzenbasierter Proteinpräparate zeigt, dass sie bei geeigneter Formulierung vergleichbare Muskelproteinsynthesewerte wie Molkenprotein erzielen können. Die GRAS-Benachrichtigungen (Generally Recognized as Safe) der FDA für innovative Pflanzenproteine, darunter Erbse, Reis und Hanf, haben die Bandbreite der Formulierungsmöglichkeiten erheblich erweitert. Im Jahr 2024 gaben Amerikaner laut dem Good Food Institute 8,1 Milliarden USD für pflanzenbasierte Lebensmittel aus, davon 450 Millionen USD für Proteinflüssigkeiten und -pulver[2]Quelle: Good Food Institute, „Einblicke in den US-Einzelhandelsmarkt für die pflanzenbasierte Industrie”, www.gfi.org. Darüber hinaus ermöglichen Fortschritte in der Präzisionsfermentierungstechnologie nun die Herstellung vollständiger Aminosäureprofile, die zuvor nur durch tierische Quellen erreichbar waren. Dieser wachsende Trend beschränkt sich nicht auf vegane Verbraucher, sondern spricht auch Flexitarier und umweltbewusste Sportler an, was das Marktwachstum durch die Schaffung neuer Nachfrage anstatt durch den bloßen Ersatz bestehender Produkte vorantreibt. Darüber hinaus beeinflussen regulatorische Compliance-Rahmenwerke, wie die ISO-14001-Umweltmanagementnormen, zunehmend die Beschaffungsstrategien institutioneller Käufer, darunter Sportteams und betriebliche Wellnessprogramme, und prägen damit die Marktlandschaft.

Einfluss von sozialen Medien und Fitness-Influencern

Fitness-Influencer verbinden sich durch ihre persönlichen Empfehlungen und sichtbaren Ergebnisse echter mit ihren Followern als traditionelle Werbung. Diese Verbindung schafft stärkeres Vertrauen und erhöht die Wahrscheinlichkeit, dass Follower die empfohlenen Nahrungsergänzungsmittel ausprobieren. Die Wirkung dieser Influencer beruht jedoch auf komplexen Faktoren wie Glaubwürdigkeit der Quelle, physischer Attraktivität und Inhaltsqualität und nicht auf einfachen Prominentenempfehlungen. Ihre Inhalte informieren ein breites Publikum über die Vorteile von Ernährung, Sport und Nahrungsergänzungsmitteln und fördern eine breitere Beteiligung an körperlichen Aktivitäten und der Nutzung von Nahrungsergänzungsmitteln. Im Jahr 2024 berichtete die Internationale Fernmeldeunion, dass die globalen Internetnutzer 5,5 Milliarden erreichten[3]Quelle: Internationale Fernmeldeunion, „Internetnutzung”, www.itu.int, was die erhebliche Internetdurchdringung hervorhebt, die das Engagement in sozialen Medien antreibt. Dennoch erschwert die flüchtige Natur von Inhalten in sozialen Medien die regulatorische Aufsicht, da traditionelle Werbestandards Schwierigkeiten haben, Plattformen wie Instagram Stories und TikTok-Promotionen zu regulieren. Da Unternehmen einen höheren Return on Investment erkennen, lenken sie ihre Marketingbudgets zunehmend in Richtung Creator-Partnerschaften und wenden sich von konventionellen Werbemethoden ab.

Wissenschaftliche Fortschritte und Produktinnovationen

Fortschritte in der Ernährungswissenschaft haben zu Formulierungen mit optimierten Proteinmischungen, bioverfügbaren Inhaltsstoffen und gezielten Aminosäureverhältnissen geführt, die die Muskelregeneration, Ausdauer und Leistung erheblich verbessern. Marken nutzen künstliche Intelligenz, maschinelles Lernen und DNA-Tests, um Ernährungspläne und Nahrungsergänzungsmittel zu entwickeln, die auf individuelle Genetik, Stoffwechsel und Fitnessziele zugeschnitten sind. Dieser personalisierte Ansatz stärkt das Verbrauchervertrauen und die Adhärenz. Präzisionsernährung treibt Innovationen im Markt für Sporternährung voran, wobei biomarkergesteuerte Formulierungen individuelle Protein- und Mikronährstoffempfehlungen auf der Grundlage einzigartiger Stoffwechselprofile ermöglichen. Zu den wichtigsten Entwicklungen gehören FrieslandCampinas fermentierte Darm-Muskel-Achsen-Lösung, die darauf ausgelegt ist, das Mikrobiom zur Verbesserung der Muskelfunktion zu modulieren, sowie die NovaQSpheres-Einkapselungstechnologie von Vitamin Shoppe, die die Kreatinstabilität und Bioverfügbarkeit verbessert. Darüber hinaus analysieren KI-Anwendungen in der Nahrungsergänzungsmittelpersonalisierung genetische Polymorphismen, um individuelle Reaktionen auf die Kreatinsupplementierung vorherzusagen. Klinische Erkenntnisse belegen, dass genetische Profile den Muskelmasseaufbau und die Ergebnisse der Verletzungsprävention erheblich beeinflussen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale regulatorische Kontrolle | -1.4% | Global; am strengsten in der EU, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gegenreaktion auf hochverarbeitete Lebensmittel | -0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nebenwirkungen und Gesundheitsrisiken | -0.7% | Global; verstärkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Erschwinglichkeitsbedenken | -1.1% | Aufstrebendes Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale regulatorische Kontrolle

Regulierungsbehörden weltweit intensivieren zunehmend ihre Aufsicht über Sporternährungsprodukte. Die Europäische Behörde für Lebensmittelsicherheit hat Beschränkungen für 117 Substanzen eingeführt und ihre Leitlinien aktualisiert, um eine strengere Begründung von Gesundheitsaussagen sicherzustellen. In Kanada verlangen die Vorschriften von Health Canada für ergänzte Lebensmittel nun neuartige Lebensmittelbewertungen für innovative Inhaltsstoffe. Obwohl diese Vorschriften Compliance-Herausforderungen für neue Formulierungen schaffen, sollen sie die Produkt- und Wirksamkeitsstandards verbessern. Ebenso setzt die FDA weiterhin die GRAS-Benachrichtigungsanforderungen (Generally Recognized as Safe) für neuartige Proteine und funktionelle Inhaltsstoffe durch. Obwohl diese Durchsetzung die Entwicklungskosten für Hersteller erhöht, stärkt sie die Glaubwürdigkeit der Produkte auf dem Markt erheblich. Diese sich entwickelnden regulatorischen Rahmenbedingungen bieten etablierten Herstellern mit gut entwickelten Compliance-Infrastrukturen einen Vorteil, während sie gleichzeitig erhebliche Barrieren für kleinere Akteure schaffen, denen möglicherweise das notwendige regulatorische Fachwissen fehlt.

Gegenreaktion auf hochverarbeitete Lebensmittel

Verbraucher werden zunehmend skeptischer gegenüber hochverarbeiteten Lebensmitteln, und diese Stimmung erstreckt sich nun auch auf Sporternährungsprodukte. Bedenken hinsichtlich künstlicher Zusatzstoffe, übermäßiger Verarbeitung und eine Abkehr von vollwertiger Ernährung treiben diesen Trend voran. Trinkfertige Formulierungen und hochverarbeitete Proteinriegel sind besonders betroffen, was erhebliche Chancen für minimal verarbeitete Alternativen und Produkte mit Clean-Label-Positionierung schafft. Gesundheitsexperten stellen aktiv die verallgemeinerten Gesundheitsaussagen in Frage, die von nicht-fachkundigen Influencern verbreitet werden, was zu einem Rückgang des Verbrauchervertrauens in das Supplement-Marketing führen könnte. Als Reaktion darauf ergreifen Unternehmen Maßnahmen zur Verbesserung der Transparenz, wie die Einholung von Drittanbieter-Testzertifizierungen, die Bereitstellung detaillierter Angaben zur Herkunft der Inhaltsstoffe und die Demonstration ihres Engagements für Produktintegrität und ethische Herstellungspraktiken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-Protein-Segmente treiben Innovationen voran

Proteinpräparate halten im Jahr 2024 einen dominanten Marktanteil von 72,53 %, was ihre breite Verbraucherakzeptanz und ihre gut dokumentierte Wirksamkeit bei der Unterstützung der Muskelproteinsynthese und Erholung unterstreicht. Diese Dominanz spiegelt ihre etablierte Rolle in Fitness- und Gesundheitsroutinen wider. Nicht-Protein-Kategorien verzeichnen jedoch eine schnellere Wachstumsdynamik, mit einer starken prognostizierten CAGR von 9,80 % bis 2030. Dieses Wachstum wird hauptsächlich durch die zunehmende Mainstream-Akzeptanz von Kreatin angetrieben, das zuvor auf Leistungssportlerkreise beschränkt war. Kreatinmonohydrat hat insbesondere auf globaler Ebene ein erhebliches Umsatzwachstum verzeichnet. Der US-Markt ist ein wichtiger Beitragender zu diesem Trend, da die Kreatinnutzung auf Frauen, ältere Erwachsene und Anwendungen zur kognitiven Gesundheit ausgeweitet wird. Innerhalb des Proteinsegments führen Molke- und Kaseinproteine weiterhin in der technischen Leistung für die Muskelsynthese. Pflanzenbasierte Proteinalternativen, die mit vollständigen Aminosäureprofilen formuliert sind, zeigen jedoch eine vergleichbare Wirksamkeit und sind damit eine praktikable Option für Verbraucher, die nach nicht-tierischen Lösungen suchen.

BCAA-Präparate stoßen auf Marktsättigung, da wissenschaftliche Forschung zunehmend die Verwendung vollständiger Proteinquellen gegenüber isolierten Aminosäuren für optimale Trainingsanpassungen unterstützt. Kreatin hingegen profitiert von seinem FDA-GRAS-genehmigten Status (GRN Nr. 931) und einer umfangreichen Sicherheitsbilanz, die durch über 680 klinische Studien gestützt wird, was es für nachhaltiges Wachstum im Markt für funktionelle Lebensmittel und Getränke positioniert. Die Produktlandschaft entwickelt sich mit der Einführung verschiedener Formate weiter, darunter trinkfertige Kreatingetränke, Gummibärchen und eingekapselte Kügelchen. Diese Innovationen adressieren die Verbraucherpräferenzen für verbesserte Schmackhaftigkeit und Bequemlichkeit, die historisch gesehen Barrieren für eine breitere Akzeptanz waren. Diese Diversifizierung soll die Marktdurchdringung und Attraktivität von Kreatin in verschiedenen Verbraucherdemografien weiter vorantreiben.

Nach Quelle: Pflanzenbasierte Beschleunigung fordert tierische Dominanz heraus

Tierbasierte Nahrungsergänzungsmittel halten im Jahr 2024 einen Marktanteil von 68,94 %, angetrieben durch ihre überlegenen Aminosäureprofile und die langjährige Präferenz der Verbraucher für Molkenprotein. Diese tierischen Proteine liefern essentielle Aminosäuren und bioaktive Verbindungen und bieten gesundheitliche Vorteile wie Gelenk- und Hautunterstützung durch Kollagen. Pflanzenbasierte Nahrungsergänzungsmittel hingegen verzeichnen ein erhebliches Wachstum, mit einer bis 2030 prognostizierten CAGR von 9,23 %. Dieses Wachstum wird durch klinische Erkenntnisse gestützt, die zeigen, dass Pflanzenproteine, wenn sie mit ausreichenden Leucin- und essentiellen Aminosäureverhältnissen formuliert werden, eine mit tierischen Proteinen vergleichbare Muskelproteinsynthese erzielen können. Darüber hinaus haben die GRAS-Benachrichtigungen der FDA die Bandbreite der Pflanzenproteine über traditionelles Soja und Erbse hinaus auf Hanf, Reis und präzisionsfermentierte Optionen erweitert.

Vegane und vegetarische Verbraucher zeigen aufgrund niedrigerer Gewebeausgangswerte durch Ernährungseinschränkungen größere Leistungsverbesserungen durch Kreatinsupplementierung, was gezielte Marktchancen schafft. Während pflanzenbasierte Proteine 20–75 % höhere Aufnahmemengen erfordern, um die Aminosäurelieferung tierischer Quellen zu erreichen, eröffnet diese Herausforderung auch Möglichkeiten für Premium-Preisgestaltung bei konzentrierten Formulierungen. Umweltnachhaltigkeitsbedenken beeinflussen zunehmend jüngere Demografien, wobei die Einhaltung des ISO-14001-Umweltmanagements als Wettbewerbsvorteil für institutionelle Käufer entsteht.

Nach Form: Bequemlichkeit flüssiger RTD-Produkte treibt die Formatentwicklung voran

Pulverformulierungen halten im Jahr 2024 einen führenden Marktanteil von 56,28 %, angetrieben durch Kosteneffizienz, Dosierungsflexibilität und etablierte Verbrauchergewohnheiten aus der traditionellen Proteinpulvernutzung. Ihre Anpassungsfähigkeit ermöglicht eine nahtlose Integration in Smoothies, Shakes und verschiedene Rezepte und erfüllt vielfältige Konsumpräferenzen. In Fitnessstudios, Fachgeschäften, Supermärkten und Online-Plattformen leicht verfügbar, bedienen Pulver eine breite Verbraucherbasis. Flüssige RTD-Produkte verzeichnen unterdessen eine starke Wachstumsrate von 8,96 % CAGR bis 2030, angetrieben durch Bequemlichkeitstrends und Fortschritte in der Formulierungsstabilität, die frühere Geschmacks- und Texturprobleme beheben.

Kapseln und Tabletten erfüllen Nischenanforderungen, indem sie konzentrierte Inhaltsstoffe wie Kreatin und BCAA liefern, insbesondere dort, wo die Schmackhaftigkeit von Pulver die Akzeptanz einschränkt. Die Verlagerung von Proteinriegeln hin zu Clean-Label-Formulierungen mildert nicht nur Bedenken hinsichtlich hochverarbeiteter Lebensmittel, sondern stärkt auch ihre Attraktivität für Verbraucher unterwegs. Neue Formate wie Kreatin-Gummibärchen und Brausetabletten bieten Alternativen für diejenigen, die sich vom traditionellen Pulvermischen abwenden. Technologien wie die NovaQSpheres-Einkapselung verbessern die Inhaltsstoffstabilität und Bioverfügbarkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Supermärkte und Hypermärkte halten im Jahr 2024 den größten Vertriebsanteil von 42,71 %, indem sie ihre breite Verbraucherreichweite und die Attraktivität von Impulskäufen nutzen, insbesondere für Mainstream-Protein- und Energieprodukte. Der Online-Einzelhandel hingegen verzeichnet das schnellste Wachstum, mit einer starken prognostizierten CAGR von 10,18 % bis 2030. Dieses Wachstum wird durch Abonnementmodelle, personalisierte Empfehlungen und Direktverbraucherstrategien angetrieben, die traditionelle Einzelhandelsmargen umgehen. E-Commerce-Plattformen ermöglichen auch die Entdeckung von Nischenprodukten wie Nootropika und maßgeschneiderten Formulierungen für spezifische Trainingsprotokoll oder Ernährungsanforderungen.

Fachgeschäfte bleiben trotz des Wettbewerbs durch Online-Alternativen relevant, indem sie Expertenberatungen und Produktaufklärung anbieten – Dienstleistungen, die Online-Plattformen nur schwer replizieren können. Der Markt übernimmt zunehmend einen Omnichannel-Ansatz, bei dem Marken Partnerschaften mit Facheinzelhändlern aufrechterhalten und gleichzeitig ihre Direktverbraucherfähigkeiten ausbauen, insbesondere für Premium-Produkte und Abonnementdienste. Darüber hinaus gewinnt Social Commerce an Bedeutung, wobei Influencer-Kooperationen eine Schlüsselrolle spielen. Plattformen wie Instagram und TikTok verfügen nun über integrierte Einkaufstools, die den Übergang von der Produktentdeckung zum Kauf vereinfachen und unmittelbare Konversionsraten steigern.

Geografische Analyse

Nordamerika hält im Jahr 2024 einen bedeutenden Marktanteil von 38,26 %, angetrieben durch seine tief verwurzelte Fitnesskultur, hohe verfügbare Einkommen und regulatorische Rahmenbedingungen, die Produktinnovationen aktiv fördern und den Markteintritt erleichtern. Die Region profitiert von konzentrierten Forschungs- und Entwicklungsaktivitäten, die es wichtigen Inhaltsstofflieferanten und Produktherstellern ermöglichen, ihre Nähe zu führenden akademischen und klinischen Forschungseinrichtungen zu nutzen. Obwohl das GRAS-Benachrichtigungsverfahren der FDA die Compliance-Kosten für Unternehmen erhöht, stärkt es gleichzeitig die Wettbewerbsposition etablierter Akteure, indem es die Produktsicherheit gewährleistet und das Verbrauchervertrauen in den Markt fördert.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein, mit einer robusten prognostizierten CAGR von 9,56 % bis 2030. Dieses schnelle Wachstum wird auf die Expansion der Mittelklassebevölkerung, beschleunigte Urbanisierung und die zunehmende Akzeptanz fitnessorientierter Lebensstile in großen Ballungsräumen zurückgeführt. Der hohe Energydrink-Konsum der Region spiegelt ein starkes Wachstumspotenzial für koffeinhaltige Leistungsprodukte wider, die bei Verbrauchern an Popularität gewinnen. Beispielsweise verdeutlicht die strategische Partnerschaft von THG mit Südkoreas CJ Corporation im August 2025 die Bemühungen zur internationalen Expansion durch Ausrichtung auf lokale Marktpräferenzen und Nutzung etablierter Vertriebsnetzwerke. Während die regulatorischen Harmonisierungsbemühungen des ASEAN den Prozess regionaler Produktregistrierungen vereinfachen, fügen die spezifischen Compliance-Anforderungen einzelner Länder dem gesamten regulatorischen Umfeld weiterhin Komplexitätsebenen hinzu.

Europas Wachstum bleibt stabil, gestützt durch strenge regulatorische Standards, die das Verbrauchervertrauen stärken und erhebliche Barrieren für Wettbewerber mit minderwertiger Qualität schaffen, die versuchen, in den Markt einzutreten. Die Vorschriften der Europäischen Behörde für Lebensmittelsicherheit zu Gesundheitsaussagen und Anforderungen an neuartige Lebensmittel priorisieren wissenschaftlich validierte Formulierungen und entsprechen der wachsenden Verbrauchernachfrage nach evidenzbasierten Ernährungsprodukten. Darüber hinaus treibt Europas starker Fokus auf Umweltnachhaltigkeit die steigende Nachfrage nach pflanzenbasierten und nachhaltig beschafften Inhaltsstoffen voran. Die Einhaltung der ISO-14001-Normen wird zu einem entscheidenden Faktor bei Beschaffungsentscheidungen, insbesondere bei institutionellen Käufern wie professionellen Sportteams und betrieblichen Wellnessprogrammen, die zunehmend umweltverantwortliche Beschaffungspraktiken priorisieren.

Wettbewerbsumfeld

Der Markt für Sporternährung weist eine moderate Konzentration mit etablierten multinationalen Akteuren auf. Diese Unternehmen nutzen vertikale Integration, fortgeschrittene Forschungskapazitäten und umfangreiche Vertriebsnetzwerke, um ihren Wettbewerbsvorteil zu erhalten. Das Wettbewerbsumfeld wird zunehmend durch strategische Partnerschaften geprägt. Beispielsweise arbeitete C4 Energy im September 2024 mit Hershey zusammen, um aromatisierte Proteinpulver und Energydrinks zu lancieren, die Leistungsernährung mit den vertrauten und ansprechenden Aromen beliebter Süßwarenprodukte kombinieren. Der Markt erlebt eine Verlagerung hin zu personalisierter Ernährung, wobei Unternehmen stark in biomarkergesteuerte Formulierungen und Gentestdienste investieren. Diese Innovationen zielen darauf ab, ihre Angebote von Standard-Protein- und Kreatinprodukten zu differenzieren und Verbrauchern ein einzigartiges Wertversprechen zu bieten.

Aufstrebende Akteure stören den Markt, indem sie Direktverbraucher-Geschäftsmodelle übernehmen und spezialisierte Formulierungen entwickeln, die auf unterversorgte Demografien abzielen. Dazu gehören frauenspezifische Produkte, vegane Alternativen und Nahrungsergänzungsmittel für kognitive Verbesserung. Obwohl Eigenmarken an Bedeutung gewinnen, repräsentieren sie noch einen relativ kleinen Teil des Gesamtmarktes und richten sich hauptsächlich an kostenbewusste Verbraucher. Sportler und Bodybuilder bleiben die primären Endnutzer von Sporternährungsprodukten. Es gibt jedoch eine wachsende Nachfrage unter Lifestyle-Nutzern, insbesondere jüngeren Verbrauchern und Frauen, die eine sich schnell ausdehnende Zielgruppe darstellen. Zu den führenden Unternehmen in diesem Markt gehören Glanbia Plc, Abbott Laboratories, PepsiCo Inc., Nestlé S.A. und Otsuka Pharmaceutical, unter anderem.

Technologische Fortschritte treiben erhebliche Veränderungen im Markt voran und ermöglichen die Einführung von abonnementbasierten Diensten, personalisierten Produktempfehlungen und Social-Commerce-Funktionalitäten. Diese Innovationen bieten einen Wettbewerbsvorteil gegenüber traditionell einzelhandelsfokussierten Wettbewerbern. Da die regulatorische Kontrolle zunimmt und das Verbraucherbewusstsein für Kontaminationsrisiken wächst, insbesondere hinsichtlich verbotener Substanzen und Fehletikettierung bei unregulierten Produkten, sind Qualitätssicherung und Drittanbieter-Tests zu entscheidenden Differenzierungsmerkmalen geworden. Wichtige Wettbewerbsbereiche umfassen Branding und Sponsoring mit Sportstars und Teams, Produktinnovationen wie pflanzenbasierte Nahrungsergänzungsmittel, Gummibärchen und personalisierte Ernährungslösungen sowie robuste Online-Verkaufsstrategien und Social-Media-Marketingmaßnahmen.

Marktführer der Sporternährungsbranche

Glanbia Plc

Abbott Laboratories

PepsiCo Inc.

Nestlé S.A.

Otsuka Pharmaceutical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: THG hat eine strategische Partnerschaft mit CJ Corporation geschlossen, um den Vertrieb von Sporternährungsprodukten in Südkorea auszubauen. Diese Partnerschaft nutzt CJs Expertise im lokalen Markt und seine robusten Einzelhandelsnetzwerke und erleichtert das internationale Wachstum der Marken von THG in der Region.

- Januar 2025: Ferrero hat sein Süßwarenportfolio durch die Übernahme der Proteinriegelmarke Power Crunch erweitert und zielt damit auf die steigende Nachfrage gesundheitsbewusster Verbraucher in der Kategorie funktionelle Ernährung ab.

- Januar 2025: The Vitamin Shoppe führte BodyTech Elite Kreatin-Kügelchen ein, ein innovatives Nahrungsergänzungsmittel mit Specnovas NovaQSpheres-Mehrschicht-Einkapselungstechnologie. Diese Technologie behebt langjährige Herausforderungen mit dem Geschmack und der Stabilität von Kreatin und verbessert gleichzeitig die Bioverfügbarkeit durch fortschrittliche Abgabesysteme.

- Oktober 2024: Nutrabolt hat seine C4-Energy-Zusammenarbeit mit The Hershey Company ausgebaut, indem es C4-Molkenproteinpulver in den Aromen Hersheys Milchschokolade und Reeses Erdnussbutter eingeführt hat. Das Unternehmen hat auch C4-Performance-Energy-Getränke in Jolly-Rancher-Varianten eingeführt und damit seine erfolgreichen Markenerweiterungsstrategien hervorgehoben.

Umfang des globalen Berichts zum Markt für Sporternährung

| Protein | Molke und Kasein |

| Pflanzenbasiert | |

| Sonstige | |

| Nicht-Protein | BCAA |

| Kreatin | |

| Sonstige |

| Tierbasiert |

| Pflanzenbasiert |

| Pulver |

| Riegel |

| Flüssig RTD |

| Kapseln/Tabletten |

| Sonstige |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Protein | Molke und Kasein |

| Pflanzenbasiert | ||

| Sonstige | ||

| Nicht-Protein | BCAA | |

| Kreatin | ||

| Sonstige | ||

| Nach Quelle | Tierbasiert | |

| Pflanzenbasiert | ||

| Nach Form | Pulver | |

| Riegel | ||

| Flüssig RTD | ||

| Kapseln/Tabletten | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Sporternährung bis 2030 erreichen?

Es wird erwartet, dass der Sektor bis 2030 einen Wert von 38,52 Milliarden USD erreicht, was eine CAGR von 8,33 % gegenüber der Basis von 2025 widerspiegelt.

Welcher Produkttyp führt derzeit den globalen Umsatz an?

Proteinpräparate, einschließlich Molke- und Kaseinpulver, machten im Jahr 2024 72,53 % des Umsatzes aus.

Welche Region verzeichnet das schnellste Umsatzwachstum?

Asien-Pazifik ist auf dem Weg zu einer CAGR von 9,56 %, angetrieben durch die urbane Fitnessadoption und steigende verfügbare Einkommen.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel soll mit einer CAGR von 10,18 % wachsen, da Abonnements und Social Commerce an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: