Marktgröße und Marktanteil für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

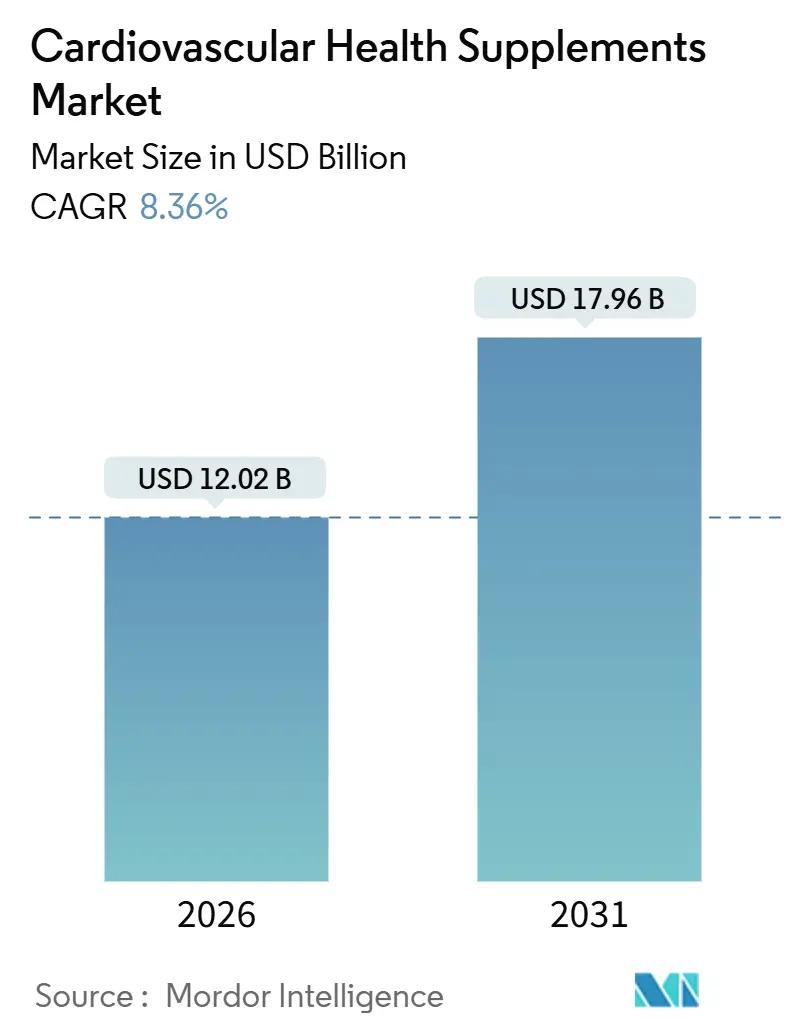

| Marktgröße (2026) | 12.02 Milliarden US-Dollar |

| Marktgröße (2031) | 17.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.36% CAGR |

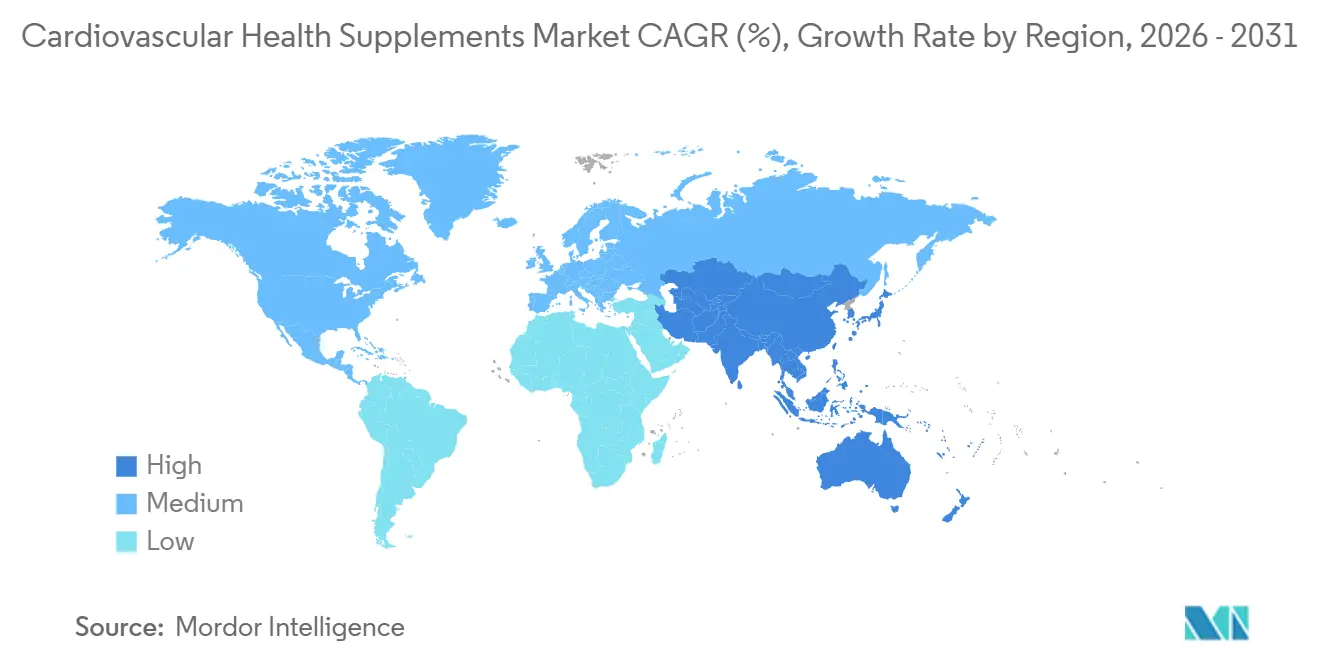

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

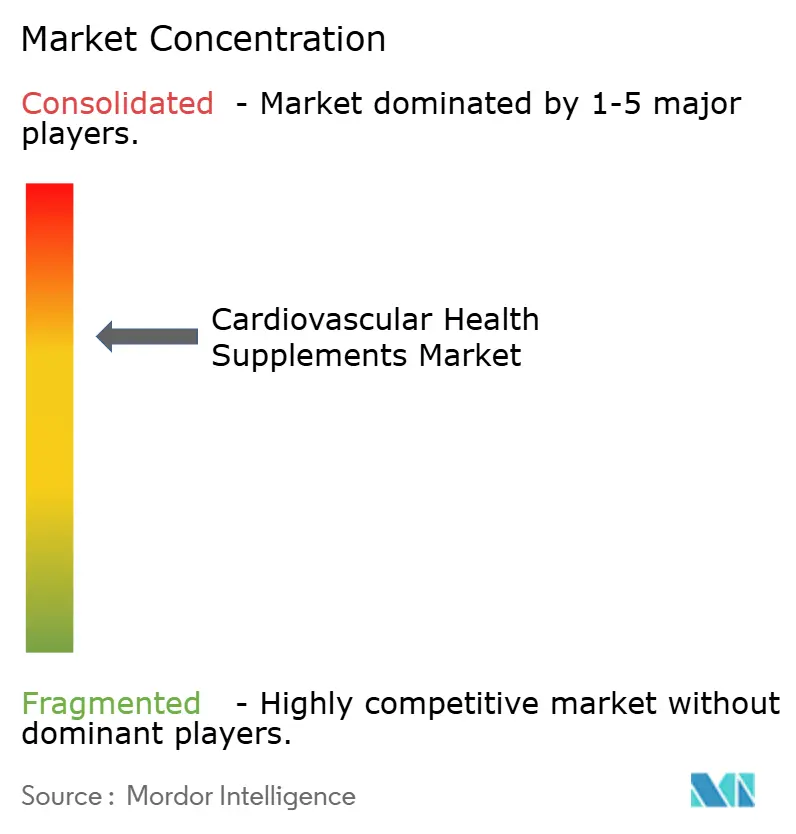

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit von Mordor Intelligence

Die Marktgröße für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit wird im Jahr 2026 auf USD 12,02 Milliarden geschätzt und soll bis 2031 USD 17,96 Milliarden erreichen, bei einer CAGR von 8,36 % während des Prognosezeitraums (2026–2031).

Eine starke Nachfrage entsteht durch alternde Bevölkerungen, eine größere Akzeptanz der Präventivversorgung und eine stetige Pipeline von begutachteten Studien, die Dosis-Wirkungs-Beziehungen für Omega-3, CoQ10 und Magnesium klären. Anhaltende Innovationen bei Bioverfügbarkeitstechnologien, die rasche Einführung von E-Commerce-Abonnementplänen und politische Maßnahmen zur Eindämmung chronischer Krankheiten verstärken die Expansion zusätzlich. Die Wettbewerbsintensität bleibt moderat, da multinationale Pharmaunternehmen und digital ausgerichtete Marken unterschiedliche Strategien verfolgen, jedoch beide auf klinisch validierte, nachhaltig bezogene Inhaltsstoffe setzen. Zusammen positionieren diese Kräfte den Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit für dauerhaftes Volumenwachstum im mittleren einstelligen Bereich und eine stetige Premiumisierung, da Verbraucher auf evidenzbasierte Formulierungen umsteigen.

Wichtigste Erkenntnisse des Berichts

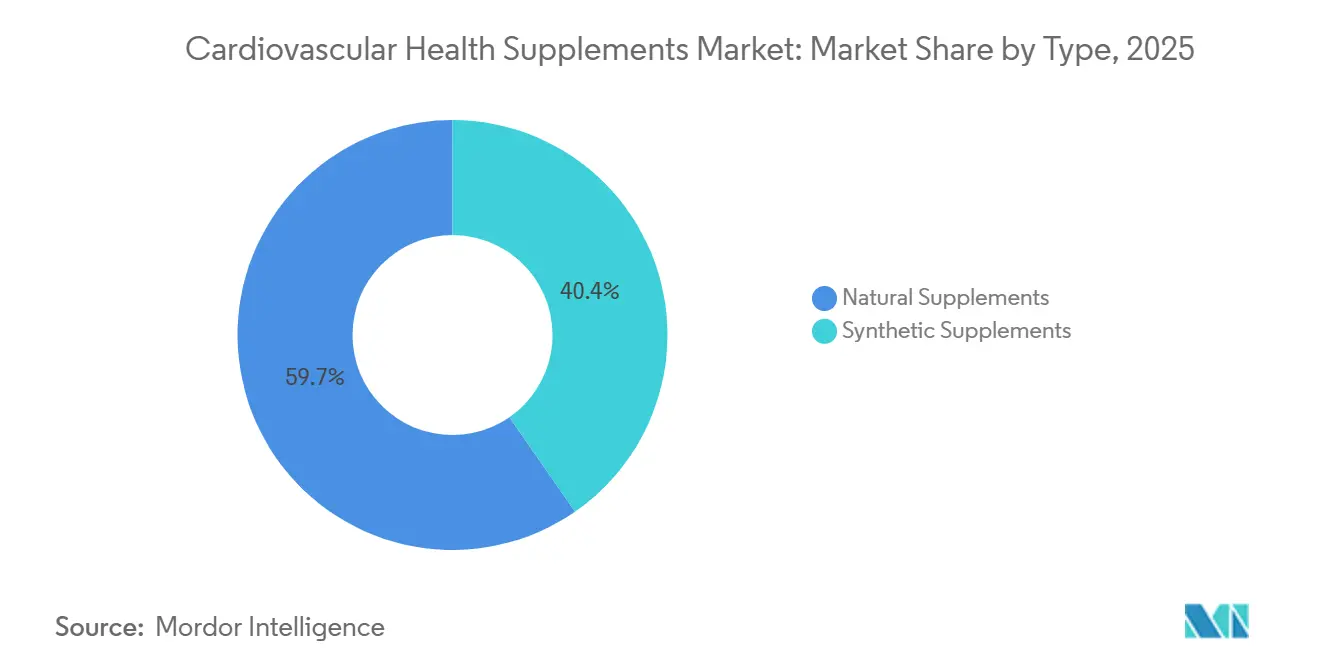

- Nach Typ führten natürliche Nahrungsergänzungsmittel im Jahr 2025 mit einem Anteil von 59,65 %, während für synthetische Varianten bis 2031 eine CAGR von 10,45 % prognostiziert wird.

- Nach Inhaltsstoff entfielen im Jahr 2025 42,45 % des Anteils auf Vitamine und Mineralstoffe; Omega-Fettsäuren sollen bis 2031 mit einer CAGR von 10,55 % wachsen.

- Nach Form hielten Kapseln im Jahr 2025 einen Marktanteil von 31,45 %, während Weichgelatinekapseln bis 2031 auf eine CAGR von 10,76 % zusteuern.

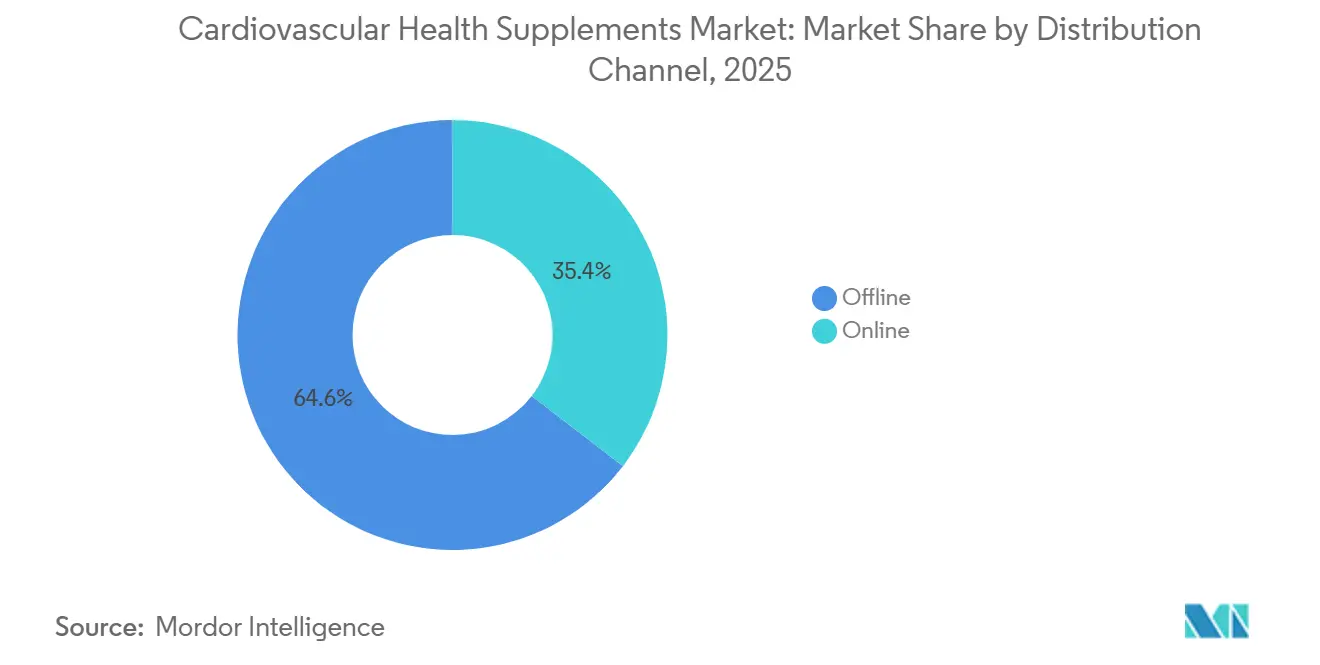

- Nach Vertriebskanal beherrschten Offline-Outlets im Jahr 2025 einen Anteil von 64,56 %; Online-Plattformen werden bis 2031 mit einer CAGR von 11,65 % wachsen.

- Nach Endverbraucher hielten Erwachsene im Alter von 18 bis 64 Jahren im Jahr 2025 einen Anteil von 58,65 %, und Sportler sowie Fitnessbegeisterte werden bis 2031 eine CAGR von 11,32 % verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,48 %; Asien-Pazifik wird bis 2031 die schnellste CAGR von 9,54 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen | +1.8% | Global, höchste Belastung in Nordamerika, Europa und dem aufstrebenden Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherinteresse an Präventivversorgung | +1.5% | Nordamerika und Europa führend, städtisches Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Langlebigkeitstrends | +1.4% | Global, insbesondere Japan, Deutschland, Italien, China | Langfristig (≥ 4 Jahre) |

| Ausbau personalisierter Ernährungsplattformen | +0.9% | Nordamerika und Westeuropa, wohlhabendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Klinische Validierung von Bioverfügbarkeitstechnologien | +0.7% | Global, früheste Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration in die telemedizinische Herzversorgung | +0.6% | Nordamerika und Europa, Pilotprogramme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen verursachten im Jahr 2023 weltweit 19,8 Millionen Todesfälle und erzeugten 437 Millionen behinderungsbereinigte Lebensjahre, was sie zur führenden globalen Todesursache macht. In den Vereinigten Staaten waren Herzerkrankungen im Jahr 2023 für 680.981 Todesfälle verantwortlich, während 5 % der Erwachsenen mit koronarer Herzkrankheit leben. Veränderbare Risiken – hoher systolischer Blutdruck, erhöhtes LDL-Cholesterin, schlechte Ernährung und körperliche Inaktivität – verursachen 79,6 % der kardiovaskulären behinderungsbereinigten Lebensjahre. Diese Belastung veranlasst Kliniker und Patienten, nach ergänzenden Therapien zu suchen, die diese Variablen ansprechen, und unterstützt die dauerhafte Nachfrage nach Produkten im Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit. Marken, die Reinheit und Dosierungsgenauigkeit für Omega-3-Fettsäuren, Pflanzensterole und CoQ10 garantieren können, stimmen mit evidenzbasierten Leitlinien überein und sichern sich die Aufnahme in Krankenhausformulare.

Wachsendes Verbraucherinteresse an präventiver Gesundheitsversorgung

Nach der Pandemie stieg die präventive Selbstfürsorge stark an: 57,6 % der US-amerikanischen Erwachsenen berichteten in den Jahren 2017–2018 von der Einnahme von Nahrungsergänzungsmitteln, und 21,8 % der Senioren nahmen speziell Omega-3-Produkte ein. Die gleichzeitige Einnahme mehrerer Produkte ist Standard, wobei 24,9 % der älteren Verbraucher gleichzeitig 4 oder mehr Nahrungsergänzungsmittel verwenden[1]Nationale Gesundheitsinstitute, "Verwendung von Nahrungsergänzungsmitteln bei US-amerikanischen Erwachsenen 2017–2018," nih.gov. Abonnementprogramme, die EPA-dominante Omega-3-Fettsäuren, CoQ10, Magnesium und Pflanzensterole bündeln, passen zu dieser Gewohnheit, indem sie die Stückpreise senken, die Nachbestellung vereinfachen und die Therapietreue unterstützen. Steigende Gesundheitskompetenz und verfügbares Einkommen bei städtischen Berufstätigen stärken die Zahlungsbereitschaft für klinisch belegte Formulierungen und erhalten den Schwung für den Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit.

Alternde Bevölkerung und Langlebigkeitstrends

Die weltweite Bevölkerung ab 60 Jahren wird bis 2030 1,4 Milliarden und bis 2050 2,1 Milliarden erreichen, wobei 80 % des Wachstums in Ländern mit niedrigem und mittlerem Einkommen stattfindet[2]Vereinte Nationen, "Weltbevölkerungsalterung 2025 – Highlights," un.org. Altersbedingte Gefäßversteifung und mitochondrialer Abbau wecken das Interesse an Nährstoffen, die die Stickstoffmonoxid-Synthese, den antioxidativen Schutz und den Energiestoffwechsel unterstützen. Eine CoQ10-Supplementierung führt bei Herzinsuffizienzpatienten zu einem Anstieg der linksventrikulären Ejektionsfraktion um 5,6 Prozentpunkte. Magnesiumzufuhren von 300–400 mg pro Tag verbessern die Endothelfunktion und senken den Blutdruck geringfügig, was häufige Defizite bei älteren Erwachsenen ausgleicht. Solche Erkenntnisse erweitern den Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit, da Regierungen wie China im Rahmen der Initiative „Gesundes China 2030” proaktive Alterungsstrategien fördern.

Ausbau personalisierter Ernährungsplattformen

Nordamerikanische und europäische Telemedizin-Anbieter kombinieren nun Lipidpanels, genetische Daten und Wearable-Metriken, um Nahrungsergänzungsregimes zu kalibrieren. APIs verknüpfen Nahrungsergänzungsmittel-Nachfüllungen mit Blutdruck-Dashboards, automatisieren Dosisanpassungen und Adhärenz-Erinnerungen. Diese datengesteuerten Dienste bringen klinisch verifiziertes EPA, CoQ10 und Magnesium in Abonnementmodelle, erhöhen den durchschnittlichen Bestellwert und reduzieren den Abbruch. Unternehmen, die sich in Software für die kardiologische Fernrehabilitation integrieren, erschließen einen neuen institutionellen Einnahmestrom und vertiefen die Durchdringung des Marktes für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit in traditionelle Gesundheitsversorgungswege.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität und Kennzeichnungslücken | -0.8% | Global, ausgeprägte Unterschiede zwischen FDA und EFSA | Langfristig (≥ 4 Jahre) |

| Begrenzte hochwertige Evidenz für pflanzliche Inhaltsstoffe | -0.6% | Global, betrifft insbesondere neuartige Inhaltsstoffe | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbeschränkungen bei marinen Omega-3-Fettsäuren | -0.4% | Global, Versorgungsdruck in Peru, Chile, Norwegen | Mittelfristig (2–4 Jahre) |

| Verbreitung von Fälschungen im E-Commerce | -0.3% | Global, unregulierte Marktplätze weisen die höchste Häufigkeit auf | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität und Kennzeichnungsunterschiede

US-amerikanische Nahrungsergänzungsmittel fallen unter den Dietary Supplement Health and Education Act, der Struktur-Funktions-Aussagen ohne vorherige FDA-Zulassung erlaubt, während die europäische Verordnung 1924/2006 für jede gesundheitsbezogene Angabe strenge Dossiers verlangt[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "DSHEA-Übersicht," fda.gov. Abweichende Einheitswerte für den Tagesbedarf, Allergenkennzeichnungsvorschriften und Inhaltsstoffnomenklaturen zwingen multinationale Marken dazu, regionsspezifische Lagereinheiten zu pflegen, was Lager- und Compliance-Kosten erhöht. Kleinere Marktteilnehmer verzichten häufig auf grenzüberschreitende Expansion, was die Verbraucherauswahl einschränkt und das Wachstum des Marktes für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit leicht begrenzt.

Begrenzte hochwertige klinische Evidenz für bestimmte Inhaltsstoffe

Omega-3-Fettsäuren, Pflanzensterole und CoQ10 verfügen über solide klinische Grundlagen, aber vielen pflanzlichen Inhaltsstoffen fehlen randomisierte, placebokontrollierte Studien. Die STRENGTH-Studie lieferte für hochdosierte EPA-plus-DHA-Mischungen keine kardiovaskulären Ergebnisse und löste Debatten über Formulierungsspezifität aus. Vitamin-D- und B-Komplex-Studien liefern inkonsistente Endpunkte, was Marketingaussagen schwächt und regulatorische Maßnahmen riskiert. Evidenzlücken behindern die Einführung neuer Produkte und halten Einzelhandelseinkäufer bei der Regalzuteilung konservativ, was den Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit leicht bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Synthetische Produkte in pharmazeutischer Qualität gewinnen an Bedeutung

Synthetische Formulierungen werden bis 2031 mit einer CAGR von 10,45 % wachsen und damit das natürliche Segment übertreffen, das im Jahr 2025 einen Anteil von 59,65 % hielt. In Umsatzzahlen wird der synthetische Anteil am Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit voraussichtlich von USD 4,8 Milliarden im Jahr 2026 auf rund USD 7,9 Milliarden bis 2031 wachsen, da standardisierte Dosierungen bei Ärzten Anklang finden, die verschreibungsähnliche Reinheit schätzen. Die REDUCE-IT-Studie, die 4 g pro Tag Icosapentaensäureethylester verwendete, zeigte eine 25-prozentige Reduktion schwerwiegender unerwünschter kardiovaskulärer Ereignisse und bestätigte das therapeutische Potenzial von hochgereinigtem EPA. Naturprodukte sprechen weiterhin Verbraucher an, die „chemische” Inhaltsstoffe meiden, doch klinische Empfehlungen und Versicherungserstattungen lenken Krankenhausformulare in Richtung synthetischer Produkte.

Natürliche Nahrungsergänzungsmittel behalten ihre Dominanz dank jahrhundertealter Fischöl-Traditionen und wachsendem Interesse an pflanzenbasierten Extrakten wie Algen-EPA-DHA, Knoblauch und Weißdorn. Hybridportfolios, die zertifiziert-biologische Rohstoffe mit präzisionsgefertigten Synthetics kombinieren, ermöglichen es großen Lieferanten, beide Zielgruppen zu erreichen und sich gegen regulatorische Veränderungen abzusichern. Regionale Besonderheiten spielen eine Rolle: Natürliche Extrakte führen in Südostasien, wo die Akzeptanz der traditionellen Medizin hoch ist, während synthetisches EPA in den Vereinigten Staaten über verschreibungspflichtige Kanäle wie Vascepa an Bedeutung gewinnt. Der Marktanteil synthetischer Produkte im Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit könnte bis 2031 in Krankenhausapotheken 45 % erreichen, sofern die Leitlinienannahme weiterhin auf Kurs bleibt.

Nach Inhaltsstoff: Omega-Fettsäuren beschleunigen sich auf der Welle der Evidenz

Vitamine und Mineralstoffe beherrschten im Jahr 2025 einen Anteil von 42,45 % am Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit, aber Omega-Fettsäuren werden bis 2031 voraussichtlich eine CAGR von 10,55 % verzeichnen – die stärkste unter allen Inhaltsstoffgruppen. Die weltweiten Omega-3-Umsätze sollen von USD 3,3 Milliarden im Jahr 2026 auf USD 5,4 Milliarden im Jahr 2031 steigen, was am Ende des Zeitraums fast 30 % der Marktgröße für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit entspricht. Hochdosierte EPA-Formulierungen übertreffen Mischungen mit erheblichem DHA-Anteil, wie die gegensätzlichen Ergebnisse der REDUCE-IT- und STRENGTH-Studien nahelegen.

Neben EPA setzt CoQ10 seinen stetigen Aufstieg fort, gestützt durch Daten, die bei Herzinsuffizienzpatienten einen Anstieg der Ejektionsfraktion um 5,6 Punkte zeigen. Pflanzensterole senken das LDL-Cholesterin bei 2–3 g pro Tag um etwa 10 % und sind sowohl in den Vereinigten Staaten als auch in Europa für qualifizierte gesundheitsbezogene Angaben zugelassen. Weniger bekannte pflanzliche Inhaltsstoffe wie Traubenkernextrakt kämpfen um Regalfläche, da randomisierte Studien noch selten sind. Die Diversifizierung der Inhaltsstoffe konzentriert sich daher auf gut validierte Wirkstoffe, ein Trend, der die Verbindungen zwischen Nahrungsergänzungsmittelmarken und pharmazeutischen Auftragsforschungsorganisationen enger werden lässt.

Nach Form: Weichgelatinekapseln optimieren die Aufnahme lipophiler Wirkstoffe

Kapseln hielten im Jahr 2025 den größten Anteil von 31,45 %, doch Weichgelatinekapseln steuern auf eine CAGR von 10,76 % zu, da Verbraucher eine bessere Absorption von fettlöslichem CoQ10 und Vitamin K2 anstreben. Re-verestertes Triglycerid-Omega-3 in Weichgelatinekapseln erhöht den Omega-3-Index der roten Blutkörperchen schneller als identische Dosen in Standardkapseln – ein Vorteil, der in mehreren Crossover-Studien hervorgehoben wurde. Eine verbesserte Aufnahme verkürzt die Zeit bis zu messbaren Biomarkerveränderungen, ein Ergebnis, das bei datengetriebenen Nutzern Anklang findet, die Lipidpanels über App-Integrationen überwachen.

Tabletten bleiben für Multivitamin-Mischungen relevant, die Kosteneffizienz über Absorptionsgeschwindigkeit stellen. Flüssigkeiten und Kautabletten bedienen pädiatrische und geriatrische Segmente, die Schwierigkeiten beim Schlucken haben, obwohl sie nur einen kleinen Umsatzanteil ausmachen. Innovative Anbieter experimentieren mit Stickpack-Pulvern, die mikroverkapselte Lipide enthalten und sich in Wasser auflösen, was Sportlern eine portable Option bietet, die sich leicht mit Trainingsgetränken mischen lässt. Die Formwahl dient zunehmend als Markenhebel und nicht mehr nur als bloße Verpackungsentscheidung.

Nach Vertriebskanal: Online-Modelle gestalten den Zugang neu

Offline-Geschäfte hielten im Jahr 2025 einen Anteil von 64,56 %, aber der Online-Umsatz wird eine CAGR von 11,65 % verzeichnen, was E-Commerce bis 2031 zum schnellsten Kanal macht. Direct-to-Consumer-Marken nutzen automatische Nachfüllmechanismen, die die Versandfrequenz an 30-Tage-Dosierungszyklen anpassen und die kostenbedingte Nicht-Adhärenzrate von 3,6 % bei älteren Erwachsenen dämpfen. Algorithmische Empfehlungsmaschinen verkaufen ergänzende Nährstoffe als Zusatz und erhöhen den jährlichen Bestellwert.

Apotheken genießen ein hohes Vertrauen und bleiben die erste Anlaufstelle für verschreibungsstarkes EPA und von Apothekern empfohlene Pflanzensterole. Masseneinzelhändler sprechen preissensible Käufer an, während Spezialgesundheitsgeschäfte Bio- und Non-GMO-Käufer umwerben. Hybridstrategien florieren: Führende Apothekenketten bieten Click-and-Collect an, sodass Käufer online bestellen und im Geschäft abholen können, was die Unmittelbarkeit des stationären Handels mit digitalem Komfort verbindet. Regulierungsbehörden führen nun Stichprobenprüfungen der Lagerbestände großer Marktplätze durch und drängen Plattformen zu einer strengeren Überprüfung von Drittanbietern.

Nach Endverbraucher: Sportliche Nachfrage verwischt die Grenze zwischen Leistung und Prävention

Erwachsene im Alter von 18 bis 64 Jahren trugen im Jahr 2025 58,65 % des Umsatzes bei, doch die Kategorie der Sportler und Fitnessbegeisterten wird eine CAGR von 11,32 % verzeichnen, was das wachsende Interesse an Nährstoffen zur Unterstützung des Endothels widerspiegelt, die gleichzeitig als Trainingsunterstützung dienen. Studien zeigen, dass 300 mg Magnesium täglich die Gefäßfunktion verbessert und den diastolischen Blutdruck senkt – Vorteile, die von Ausdauerläufern geschätzt werden, die eine effiziente Sauerstoffversorgung anstreben. Rote-Bete-basierte Stickstoffmonoxid-Booster wechseln von der Sporternährung zur kardiovaskulären Gesundheit und schaffen hybride Positionierungsmöglichkeiten.

Geriatrische Verbraucher sorgen für eine vorhersehbare Nachfrage, die durch statinbedingte CoQ10-Erschöpfung und steigende Bluthochdruckprävalenz angetrieben wird. Die pädiatrische Nutzung bleibt begrenzt; in Ermangelung starker Evidenz bevorzugen Eltern Ernährungsinterventionen gegenüber Nahrungsergänzungsmitteln. Die Endverbraucher-Kommunikation segmentiert nun nach Gesundheitsziel: Spitzenleistung, aktives Altern oder Risikominderung. Marken, die Dosierungsform, Geschmack und Abonnementrhythmus auf diese Motivationen abstimmen, erzielen einen überlegenen Lebenszeitwert.

Geografische Analyse

Nordamerika dominierte den Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit im Jahr 2025 mit einem Anteil von 42,48 %, eine Führungsposition, die durch hohe Nahrungsergänzungsmittelkompetenz und robuste Gesundheitsausgaben verankert ist. US-amerikanische Erwachsene verwenden ihr verfügbares Einkommen für selbstgesteuerte Prävention, und 21,8 % der Senioren nutzen bereits Omega-3-Produkte. Die hohe Dichte klinischer Studien in der Region liefert einen stetigen Strom begutachteter Empfehlungen, die Apothekerempfehlungen und die Aufnahme in Krankenhausformulare stärken. Kanada zeigt ähnliche Verhaltensmuster, während die Expansion der Mittelschicht in Mexiko die Eröffnung neuer Apothekenketten antreibt, die Produkte US-amerikanischen Ursprungs führen.

Europa verzeichnet stabiles, aber langsameres Wachstum, das leicht durch die strengen Anforderungen der EFSA an gesundheitsbezogene Angaben gebremst wird. Deutschland und Italien verzeichnen eine erhöhte CoQ10-Einnahme aufgrund der gleichzeitigen Verschreibung von Statinen, während das Vereinigte Königreich Pflanzensterole bevorzugt, die in Apotheken von Lebensmittelgeschäften verkauft werden. Die Verbrauchereinstellungen tendieren zu natürlichen und biologischen Produkten, was Marken, die eine Zertifizierung des Marine Stewardship Council nachweisen können, höhere Regalpreise ermöglicht.

Asien-Pazifik wird der Motor des inkrementellen Volumens sein und bis 2031 eine CAGR von 9,54 % verzeichnen. Chinas Politik „Gesundes China 2030” verstärkt die öffentliche Aufklärung über Nahrungsfette, und E-Commerce-Giganten binden Herzgesundheitspakete in Livestream-Shopping-Events ein. Japans superalternde Bevölkerung priorisiert weiterhin die Unterstützung des Endothels, während Südkoreas Biotechnologieparks fermentationsbasierte Algenöle produzieren, um die regionale vegane Nachfrage zu bedienen. Indien erlebt, dass städtische obere Mittelschichthaushalte importierte Omega-3-Fettsäuren und Magnesium annehmen, aber lokale Hersteller führen bei Kräutermischungen, die mit traditionellen ayurvedischen Botanicals kombiniert werden. Südostasiatische Märkte profitieren von der schrittweisen Harmonisierung der ASEAN-Kennzeichnung, die Hafenengpässe für multinationale Marktteilnehmer verringert.

Südamerika sowie der Nahe Osten und Afrika bleiben Nischenmärkte mit Potenzial. Brasiliens erhöhte kardiovaskuläre Sterblichkeitsraten haben den öffentlichen Diskurs über Omega-3-Fettsäuren angeheizt, und Apothekenketten investieren in Eigenmarken-Fischöllinien. Unter den Mitgliedern des Golfkooperationsrats unterstützt ein hohes Pro-Kopf-Einkommen die Nachfrage nach Premium-Produkten mit verifizierter Reinheit, obwohl Importzölle und Versandbeschränkungen bei heißem Klima die Einstandskosten erhöhen. Die afrikanische Expansion wird durch geringere Kaufkraft und begrenzte Kühlkettenlogistik eingeschränkt, was die meisten Marken dazu veranlasst, vorerst nur in Südafrika und Kenia zu pilotieren.

Wettbewerbslandschaft

Der globale Markt weist eine moderate Konzentration auf, wobei die wichtigsten Akteure unterschiedliche Strategien nutzen, um ihren Wettbewerbsvorteil zu wahren. Abbott, Bayer, Pfizer und Nestlé Health Science nutzen ihre etablierten Vertriebsnetze und erheblichen klinischen Forschungsbudgets, um prominente Endkappen-Displays in nationalen Apothekenketten zu sichern. Im Gegensatz dazu priorisieren Nordic Naturals, Thorne und NOW Drittanbieter-Tests und Inhaltsstofftransparenz, um ihre Präsenz bei Spezialeinzelhändlern und Fachleuten zu stärken. Direct-to-Consumer-Marktführer erzielen Abonnement-Bindungsraten von über 65 %, indem sie hochfrequente digitale Kampagnen, A/B-getestete Zielseiten und biomarkerbasierte Personalisierung einsetzen.

Investitionstrends verlagern sich in Richtung Bioverfügbarkeitstechnologien und nachhaltige Beschaffungslösungen. BASFs Einführung von nanoemulgiertem Omega-3 zielt auf Marken ab, die auf sportliche Erholung ausgerichtet sind, während DSM-Firmenichs Integration von Telemedizin-Diensten das Unternehmen als strategischen Formulierungspartner statt als Rohstofflieferanten positioniert. Algenfermentations-Startups ziehen Risikokapital an, da veganes EPA-DHA attraktiv ist und Risiken im Zusammenhang mit Fischereiquoten mindert. Um Fälschungsrisiken auf Graumarktplattformen zu begegnen, setzen etablierte Akteure auf Blockchain-Chargenverfolgung und NFC-Tags in der Verpackung, die es Verbrauchern ermöglichen, die Produktauthentizität per Smartphone-Anwendung zu überprüfen.

Partnerschaften weiten sich entlang der gesamten Wertschöpfungskette aus und ermöglichen eine größere betriebliche Effizienz. Auftragsforschungsorganisationen bieten nun schlüsselfertige liposomale und selbstemulgierende Wirkstoffabgabesysteme an, die es kleineren Marken ermöglichen, effektiv zu konkurrieren, ohne in Fertigungsinfrastruktur zu investieren. In Nordeuropa und Teilen Nordamerikas ist die Zertifizierung des Marine Stewardship Council zu einem kritischen Standard geworden, von dem frühe Anwender wie Nordic Naturals profitieren. Darüber hinaus wird eine zunehmende Konsolidierungsaktivität erwartet, da Pharmaunternehmen abonnementbasierte Geschäftsmodelle erkunden, die direkte Patienteneinblicke bieten und Einnahmequellen diversifizieren.

Marktführer im Bereich Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit

Abbott Laboratories

Bayer AG

Pfizer Inc.

Nestlé Health Science

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: NRoute, eines der führenden Unternehmen für Gesundheits- und Fitnessnahrungsergänzungsmittel, brachte Heartisafe auf den Markt, seine neueste Innovation zur Unterstützung und Verbesserung der kardiovaskulären Gesundheit. Das neue Nahrungsergänzungsmittel enthält eine potente proprietäre Mischung aus Fruitflow – einem patentierten Tomatenextrakt – und Traubenkernextrakt.

- Juni 2025: Melody, eine moderne Wellnessmarke, die saubere, naturbasierte Formulierungen anbietet, brachte Heart Tune auf den Markt, ein neues Herzgesundheits-Nahrungsergänzungsmittel, das die kardiovaskuläre Funktion mit Einfachheit und wissenschaftlich fundierten Inhaltsstoffen unterstützen soll. Jetzt erhältlich auf melodywellness.com, Amazon und Walmart.

Globaler Berichtsumfang für den Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit

Gemäß dem Berichtsumfang sind Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit Nahrungsprodukte, die darauf ausgelegt sind, die Herzgesundheit zu unterstützen, indem sie die Durchblutung verbessern, den Cholesterinspiegel senken und den Blutdruck aufrechterhalten. Sie enthalten häufig Inhaltsstoffe wie Omega-3-Fettsäuren, Vitamine und Mineralstoffe. Diese Nahrungsergänzungsmittel zielen darauf ab, das allgemeine Herzwohlbefinden zu fördern und Herz-Kreislauf-Erkrankungen vorzubeugen.

Der Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit ist segmentiert nach Typ (natürliche Nahrungsergänzungsmittel und synthetische Nahrungsergänzungsmittel), Inhaltsstoff (Vitamine und Mineralstoffe, Omega-Fettsäuren, Kräuter und Botanicals, Coenzym Q10, Pflanzensterole und sonstige Inhaltsstoffe), Form (Tabletten, Kapseln, Weichgelatinekapseln, Flüssigkeit, Pulver und sonstige Formen), Vertriebskanal (Offline und Online), Endverbraucher (Erwachsene von 18 bis 64 Jahren, geriatrische Bevölkerung ab 65 Jahren, Kinder und Jugendliche sowie Sportler und Fitnessbegeisterte) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Natürliche Nahrungsergänzungsmittel |

| Synthetische Nahrungsergänzungsmittel |

| Vitamine und Mineralstoffe |

| Omega-Fettsäuren |

| Kräuter und Botanicals |

| Coenzym Q10 (CoQ10) |

| Pflanzensterole |

| Sonstige Inhaltsstoffe |

| Tabletten |

| Kapseln |

| Weichgelatinekapseln |

| Flüssigkeit |

| Pulver |

| Sonstige Formen |

| Offline | Apotheken und Drogerien |

| Supermärkte und Verbrauchermärkte | |

| Spezialgesundheitsgeschäfte | |

| Online | E-Commerce-Marktplätze |

| Markeneigene Webshops und Abonnements |

| Erwachsene (18–64 Jahre) |

| Geriatrische Bevölkerung (65+ Jahre) |

| Kinder und Jugendliche |

| Sportler und Fitnessbegeisterte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Natürliche Nahrungsergänzungsmittel | |

| Synthetische Nahrungsergänzungsmittel | ||

| Nach Inhaltsstoff | Vitamine und Mineralstoffe | |

| Omega-Fettsäuren | ||

| Kräuter und Botanicals | ||

| Coenzym Q10 (CoQ10) | ||

| Pflanzensterole | ||

| Sonstige Inhaltsstoffe | ||

| Nach Form | Tabletten | |

| Kapseln | ||

| Weichgelatinekapseln | ||

| Flüssigkeit | ||

| Pulver | ||

| Sonstige Formen | ||

| Nach Vertriebskanal | Offline | Apotheken und Drogerien |

| Supermärkte und Verbrauchermärkte | ||

| Spezialgesundheitsgeschäfte | ||

| Online | E-Commerce-Marktplätze | |

| Markeneigene Webshops und Abonnements | ||

| Nach Endverbraucher | Erwachsene (18–64 Jahre) | |

| Geriatrische Bevölkerung (65+ Jahre) | ||

| Kinder und Jugendliche | ||

| Sportler und Fitnessbegeisterte | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Nahrungsergänzungsmittel zur kardiovaskulären Gesundheit im Jahr 2031 erreichen?

Es wird erwartet, dass er USD 17,96 Milliarden erreicht und von USD 12,02 Milliarden im Jahr 2026 mit einer CAGR von 8,36 % wächst.

Welches Inhaltsstoffsegment wird bis 2031 das schnellste Wachstum verzeichnen?

Omega-Fettsäuren werden mit einer CAGR von 10,55 % wachsen und damit Vitamine, Mineralstoffe und pflanzliche Inhaltsstoffe übertreffen.

Warum gewinnen Weichgelatinekapseln gegenüber Kapseln an Marktanteil?

Weichgelatinekapseln verbessern die Absorption lipophiler Wirkstoffe wie EPA und CoQ10, ermöglichen niedrigere Dosierungen und eine bessere Therapietreue, was eine CAGR von 10,76 % für diese Form antreibt.

Welche Region wird die höchste Wachstumsrate erzielen?

Asien-Pazifik wird voraussichtlich eine CAGR von 9,54 % verzeichnen, bedingt durch die Initiative „Gesundes China 2030”, alternde Bevölkerungen und eine starke E-Commerce-Nutzung.

Wie beeinflussen Online-Kanäle die Marktdynamik?

E-Commerce-Abonnements reduzieren die Nicht-Adhärenz und fördern personalisierte Bündel, was dazu führt, dass der Online-Umsatz bis 2031 mit einer CAGR von 11,65 % wächst.

Welches wesentliche Hemmnis könnte die Marktexpansion begrenzen?

Divergierende globale Vorschriften und inkonsistente Kennzeichnungsstandards erhöhen die Compliance-Kosten und verlangsamen die Einführung neuer Produkte, was die prognostizierte CAGR um etwa 0,8 Prozentpunkte verringert.

Seite zuletzt aktualisiert am: