Größe und Marktanteil des brasilianischen Bio-Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

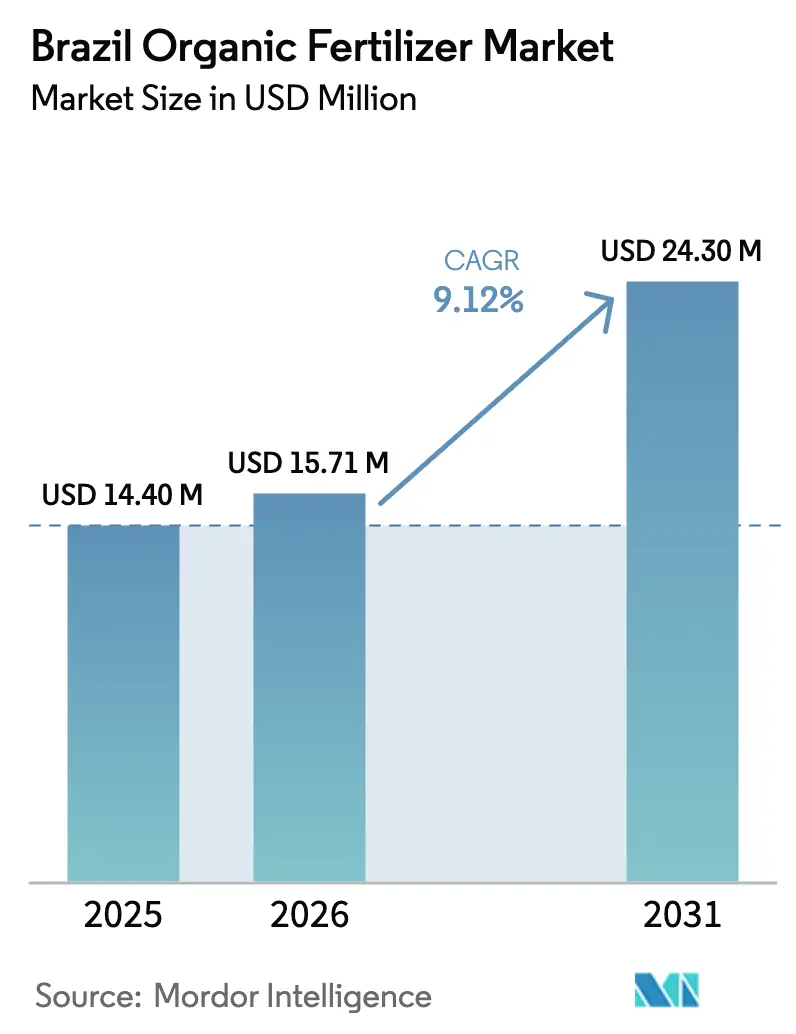

| Marktgröße im Basisjahr (2025) | 14.4 Millionen US-Dollar |

| Marktgröße (2026) | 15.71 Millionen US-Dollar |

| Marktgröße (2031) | 24.3 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Bio-Düngemittelmarkts durch Mordor Intelligence

Die Größe des brasilianischen Bio-Düngemittelmarkts wird im Jahr 2026 auf USD 15,71 Millionen geschätzt und wächst vom Wert des Jahres 2025 in Höhe von USD 14,4 Millionen, mit Projektionen für 2031, die USD 24,3 Millionen zeigen, mit einer CAGR von 9,12 % über 2026–2031. Der Schwung resultiert aus staatlichen Anreizen im Rahmen des ABC+-Plans, wachsenden Preisunterschieden zwischen organischen und importierten synthetischen Nährstoffen sowie steigender Verbrauchernachfrage nach rückstandsfreien Erzeugnissen. Mistbasierte Produkte dominieren aufgrund der reichlich vorhandenen Nutztierabfallströme; Gärreste aus aufkommenden Biogasanlagen senken jedoch die Inputkosten und verbessern die Produktkonsistenz. Größere Verarbeiter steigern ihren Ausstoß, um den Bedarf zertifizierter Kaffee- und Sojaanbauer zu decken, während blockchain-gestützte Rückverfolgbarkeitsprogramme bodenschonende Praktiken mit Kohlenstoffprämien belohnen. Insgesamt signalisieren diese Veränderungen eine biogasgetriebene Transformation, die die Produktwirtschaftlichkeit in Brasiliens wichtigsten Getreideanbauregionen neu definieren dürfte.[1]Quelle: Brasilianisches Landwirtschaftsministerium, "ABC+-Plan: Programm für kohlenstoffarme Landwirtschaft," AGRICULTURA.GOV.BR

Wichtigste Erkenntnisse des Berichts

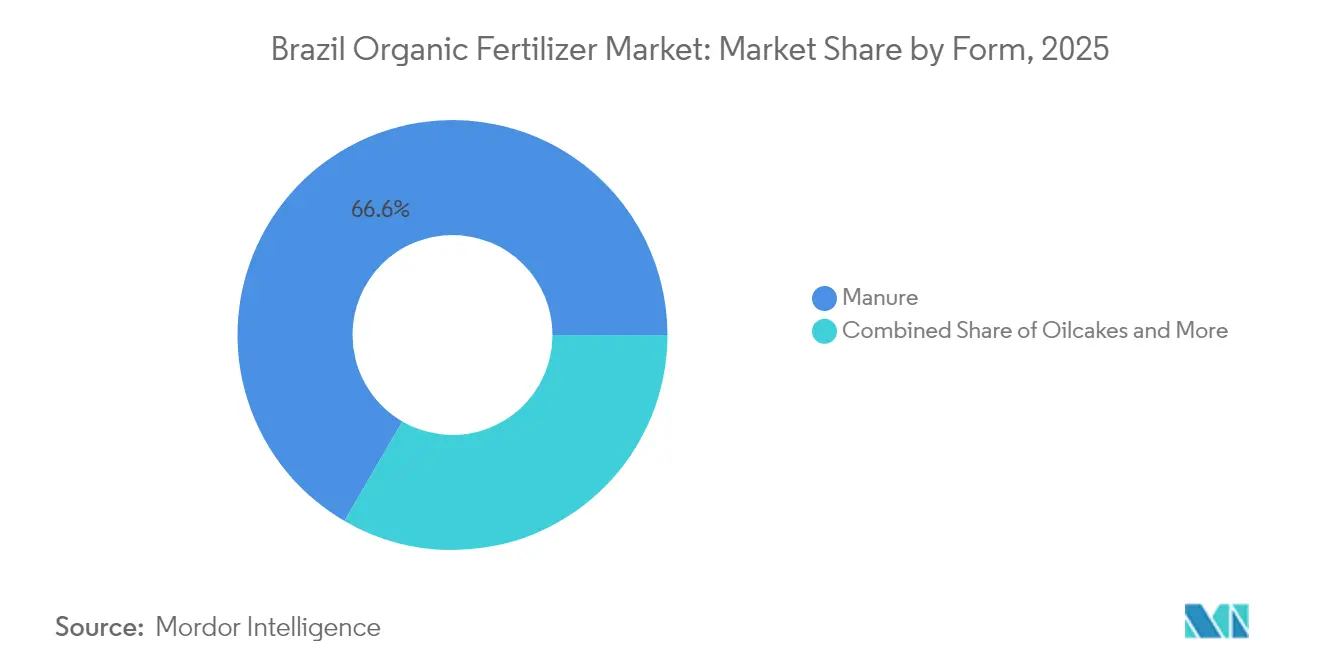

- Nach Form führten mistbasierte Düngemittel im Jahr 2025 mit einem Marktanteil von 66,62 % am brasilianischen Bio-Düngemittelmarkt und wachsen mit der schnellsten Rate von 9,58 % CAGR.

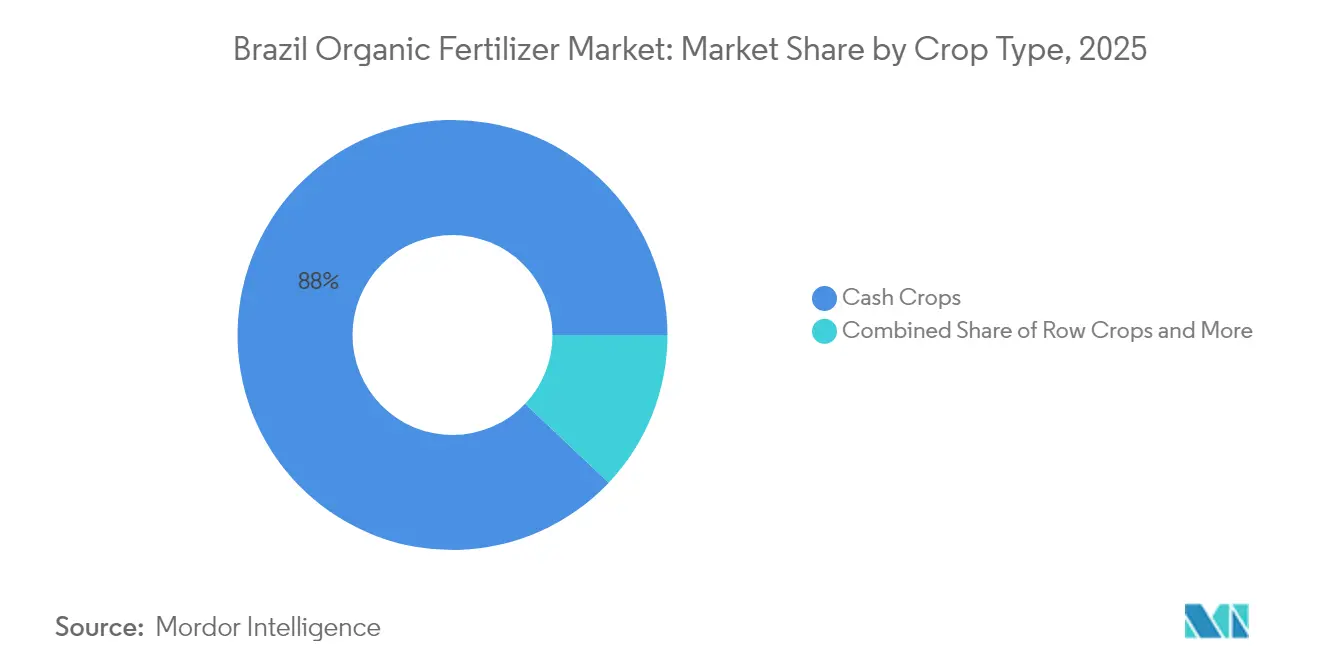

- Nach Kulturpflanzentyp entfielen im Jahr 2025 87,95 % des Anteils am brasilianischen Bio-Düngemittelmarkt auf Cash Crops, während Reihenkulturen voraussichtlich bis 2031 die schnellste CAGR von 10,02 % verzeichnen werden.

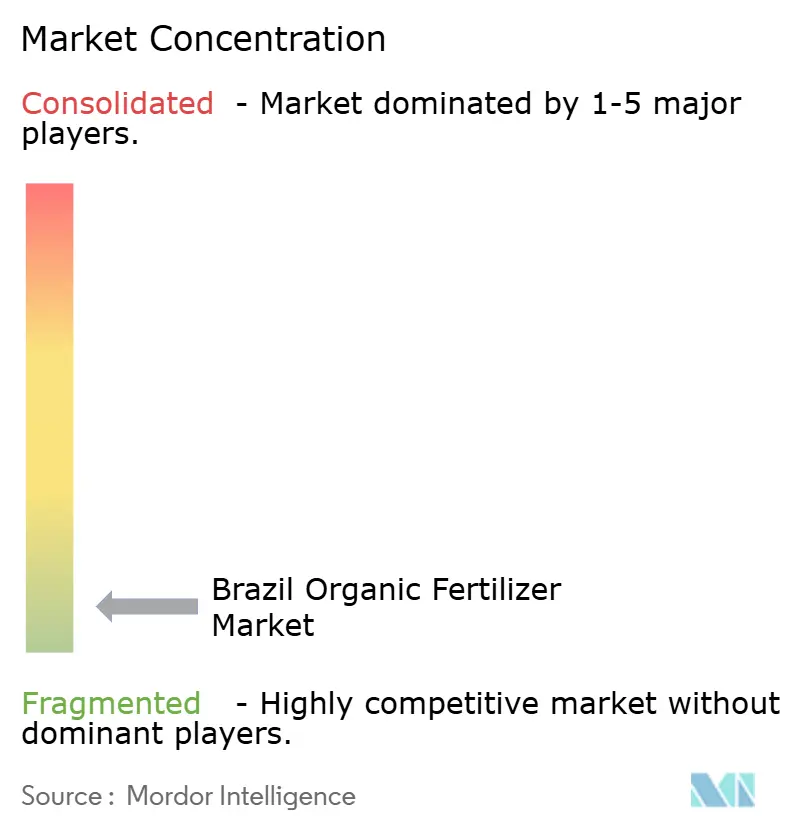

- Die Marktkonzentration ist fragmentiert; die fünf größten Unternehmen, darunter Adubasul Fertilizantes, Coromandel International Ltd., Plantin, Sigma AgriScience LLC und T. Stanes and Company Limited, kontrollierten im Jahr 2024 weniger als 30 % des Marktanteils.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Bio-Düngemittelmarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von zertifiziertem Bio-Ackerland | +2.1% | National; am stärksten in Süd- und Südostbrasilien | Mittelfristig (2–4 Jahre) |

| Steigende Inlands- und Exportnachfrage nach rückstandsfreien Erzeugnissen | +1.8% | Globale Exportknotenpunkte und städtische Zentren | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize im Rahmen des ABC+-Plans und Steuererleichterungen für Bio-Inputs | +1.5% | Landesweit mit regionalen Boni | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für synthetische Düngemittel treiben Substitution voran | +2.3% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Biogasgärrest-Projekte aus Zuckerrohr senken Mistkosten | +1.2% | São Paulo, Minas Gerais, Goiás | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Rückverfolgbarkeit belohnt regenerative Inputs | +0.7% | Exportorientierte Premiumkulturzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von zertifiziertem Bio-Ackerland

Die zertifizierte Anbaufläche stieg im Jahr 2024 um 23 %, nachdem die Finanzierung im Rahmen des ABC+-Plans den Kreditzugang für nachhaltige Praktiken verbessert hatte. Kaffee- und Obstanbauer trieben Anträge voran, um europäische Prämien zu sichern und damit eine mehrjährige Nachfrage nach Produkten des brasilianischen Bio-Düngemittelmarkts zu verankern, die die Bodenfruchtbarkeit ohne Synthetika erhalten. Eine 3-jährige Übergangsregelung garantiert zudem eine anhaltende Nutzung, während genossenschaftliche Beratungsprogramme in Süd- und Südostbrasilien technische Schulungen anbieten, die die Adoptionsbarrieren für Kleinbauern senken.

Steigende Inlands- und Exportnachfrage nach rückstandsfreien Erzeugnissen

Die strengeren Höchstgehalte an Rückständen der Europäischen Union, die ab Januar 2024 in Kraft getreten sind, zwangen Exporteure zur Umstellung auf rückstandsfreien Anbau. Parallel dazu stiegen die Bio-Lebensmittelumsätze in Brasiliens größten Städten um 28 % im Jahresvergleich, was die Preisrealisierung für Erzeuger, die zertifizierte Inputs verwenden, verbesserte. Prämien für Bio-Kaffee, Zitrusfrüchte und Spezialgemüse gleichen die vergleichsweise höheren Kosten pro Nährstoffeinheit aus und sorgen so für eine breitere Durchdringung der Angebote des brasilianischen Bio-Düngemittelmarkts in hochwertigen Segmenten.

Staatliche Anreize im Rahmen des ABC+-Plans und Steuererleichterungen für Bio-Inputs

Der aktualisierte Plano Safra stellte für 2024–2025 BRL 400,59 Milliarden (USD 75,8 Milliarden) an Vorzugskrediten für nachhaltige Landwirtschaft bereit. Ergänzende Steuerbefreiungen senkten die Kosten für organische Inputs um 12–15 %, während die beschleunigte Registrierung durch das MAPA (Brasilianisches Landwirtschaftsministerium) die Genehmigungszyklen von 6 auf 18 Monate verkürzte. Diese Maßnahmen beschleunigen den Markteintritt von Lieferanten und standardisieren die Produktqualität, was etablierten Unternehmen mit Compliance-Expertise zugutekommt und gleichzeitig den brasilianischen Bio-Düngemittelmarkt für neue, biogasgebundene Akteure öffnet.

Volatile Preise für synthetische Düngemittel treiben Substitution voran

Harnstoffpreise schwankten im Jahr 2024 zwischen USD 380 und USD 520 pro Metrische Tonne, und die Kaliumimporte stiegen um 40 % über historische Durchschnittswerte. Eine solche Volatilität verringerte die Kostenlücke zu organischen Alternativen und veranlasste Genossenschaften, ihre Beschaffung im späten Jahr 2024 um 35 % zu steigern. Erzeuger sichern zunehmend Preisrisiken ab, indem sie Inputs des brasilianischen Bio-Düngemittelmarkts in ihre Nährstoffprogramme integrieren, was auf eine dauerhafte Nachfrage hindeutet, selbst wenn die Importkosten zurückgehen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten pro Nährstoffeinheit im Vergleich zu Synthetika | −1.9% | National; besonders stark bei preissensiblen Erzeugern | Mittelfristig (2–4 Jahre) |

| Qualitätsstandardisierungslücken bei Lieferanten | −1.1% | Nördliche und nordöstliche Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe im nördlichen Korridor erhöhen Frachtkosten | −0.8% | Amazonas-Korridor | Langfristig (≥ 4 Jahre) |

| Langsame mikrobielle Wirksamkeit in sauren Cerrado-Böden | −0.6% | Zentralwestliches Cerrado-Biom | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten pro Nährstoffeinheit im Vergleich zu Synthetika

Organische Formulierungen liefern häufig geringere Nährstoffkonzentrationen als synthetische Düngemittel, was die Kosten pro Kilogramm geliefertem Stickstoff oder Phosphor erhöht. Budgetbeschränkte Erzeuger in Mais-Soja-Rotationen bleiben preissensibel und verzögern die Adoption, solange die synthetischen Preise nicht stark steigen. Die laufende Skalierung von Biogasgärresten und Steuerbefreiungen verringern diese Lücke, dennoch hängt die Durchdringung des brasilianischen Bio-Düngemittelmarkts in Rohstoffgetreidegürteln weiterhin von anhaltenden Kostensenkungen und Ertragsbelegen ab.

Qualitätsstandardisierungslücken bei Lieferanten

Regionale Verarbeiter verfügen häufig nicht über einheitliche Qualitätskontrollen, was zu Variabilität bei der Nährstoffanalyse und erhöhten Kontaminationsrisiken führt. Die Zertifizierungsverbesserungen des MAPA (Brasilianisches Landwirtschaftsministerium) aus dem Jahr 2024 führten strengere Chargenprüfprotokolle ein, die organisierten Akteuren zugutekommen, aber informelle Lieferanten im Norden und Nordosten anfällig für den Marktaustritt machen. Anhaltende Variabilität könnte das Vertrauen der Landwirte dämpfen und die Expansion des brasilianischen Bio-Düngemittelmarkts begrenzen, bis die Einhaltung der Vorschriften universell wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Mist spiegelt Infrastrukturvorteile wider

Mistbasierte Produkte hielten im Jahr 2025 einen Marktanteil von 66,62 % am brasilianischen Bio-Düngemittelmarkt und wachsen mit der schnellsten Rate von 9,58 % CAGR, angetrieben durch leicht verfügbare Nutztierabfälle und ausgereifte Kompostierungsnetzwerke in Rio Grande do Sul, Minas Gerais und São Paulo. Lieferanten nutzen die Nähe zwischen Feedlots und Getreideanbauregionen, um Transportkosten zu minimieren und stabile Margen trotz schwankender synthetischer Preise zu gewährleisten. Granulierungstechnologien, die im Jahr 2024 eingeführt wurden, verbesserten die Produkteinheitlichkeit und ermöglichten mechanisiertes Streuen auf großflächigen Sojabohnenbetrieben, was die Führungsposition von Mist weiter festigt.

Mehlbasierte Düngemittel werden bis 2031 voraussichtlich eine CAGR von 8,21 % verzeichnen, die schnellste unter den Formen. Nebenprodukte der Ölsaatenverarbeitung und Fischmehle bieten eine kontrollierte Nährstofffreisetzung, die für mehrjährige Kaffee- und Zitrusplantagen wünschenswert ist. Verbesserte Proteinextraktion liefert nährstoffreiche Rückstände, die sich für die Pelletierung eignen, und erweitert so den Vertrieb auf mechanisierte Reihenkulturbetriebe. Die regulatorische Klarheit hinsichtlich der Pathogenkontrolle, die im Jahr 2024 eingeführt wurde, senkte die Markteintrittsbarrieren für industrielle Ölmühlen und diversifiziert die Einnahmequellen innerhalb des brasilianischen Bio-Düngemittelmarkts.

Nach Kulturpflanzentyp: Cash Crops treiben den Marktwert an

Cash Crops erzielten im Jahr 2025 einen Anteil von 87,95 % an der Marktgröße des brasilianischen Bio-Düngemittelmarkts, angeführt von Sojabohnen, Kaffee und Zuckerrohr für Premiumexportkanäle. Die Rückstandslimits und Rückverfolgbarkeitsanforderungen europäischer Käufer motivieren Erzeuger zur Verwendung zertifizierter Inputs und sichern Preisaufschläge, die die höheren Vorabkosten kompensieren. Kaffeegüter in Minas Gerais integrieren mistbasierten Kompost und Mehlmischungen, um die Bewertungsqualität der Bohnen zu verbessern, was eine robuste Nachfrage aufrechterhält.

Reihenkulturen weisen die schnellste CAGR-Prognose von 10,02 % auf, da Mais-Soja-Rotationen auf Bodenerschöpfung reagieren, die sich in stagnierenden Erträgen zeigt. Organische Bodenverbesserungsmittel stellen die mikrobielle Vielfalt und organische Substanz wieder her, wobei Biogasgärreste kostengünstigen Stickstoff in Regionalanlagen liefern. Forschungsflächen in Mato Grosso zeigten Ertragsstabilität über mehrjährige Zyklen, was Genossenschaften dazu veranlasst, organische Nährstoffe in großen Mengen zu kaufen und sie auf Tausenden von Hektar im brasilianischen Bio-Düngemittelmarkt zu verbreiten.

Geografische Analyse

Der Süden weist die höchste Konzentration zertifizierter Betriebe auf, was auf genossenschaftliche Beratungsnetzwerke und ein günstiges Klima für die diversifizierte Produktion zurückzuführen ist. Aggregierte Nachfrage unterstützt ganzjährige Beschaffungszyklen und sorgt für einen stetigen Durchsatz bei regionalen Verarbeitern. Logistische Vorteile umfassen zweispurige Schnellstraßen, die direkt zum Porto de Rio Grande führen und effiziente Lieferungen von Produkten des brasilianischen Bio-Düngemittelmarkts an exportorientierte Erzeuger ermöglichen.

Der Südosten verzeichnet den größten Wertanteil, bedingt durch intensive Cluster in Zuckerrohr, Kaffee und Gartenbau. Biogasgärreste aus den Zuckerrohrmühlen in São Paulo liefern lokalisierte Düngemittel-Inputs, senken Frachtkosten und sichern die Kostenwettbewerbsfähigkeit. Spezialkaffeegüter in Minas Gerais übernehmen Blockchain-Rückverfolgbarkeit, um Prämien zu erzielen – ein Trend, der die Nutzung zertifizierter organischer Nährstoffe in dieser entscheidenden Zone des brasilianischen Bio-Düngemittelmarkts stärkt.

Der Zentralwesten verzeichnet die schnellste Wachstumsdynamik, da expandierende Getreidefronten in Mato Grosso und Goiás auf Bodenerschöpfung und Aluminiumtoxizität stoßen. Von Embrapa validierte Formulierungen, die auf die Cerrado-Acidität zugeschnitten sind, haben die Adoption unter Großerzeugern gesteigert. Allerdings erhöhen lange Transportwege zu Hafenkomplexen und begrenzte Schienenkapazitäten die gelieferten Preise im Vergleich zu Küstenstaaten noch immer, was die Durchdringung des brasilianischen Bio-Düngemittelmarkts in Grenzkommunen geringfügig dämpft.

Wettbewerbslandschaft

Die Marktkonzentration ist fragmentiert; die fünf größten Unternehmen, darunter Adubasul Fertilizantes, Coromandel International Ltd, Plantin, Sigma AgriScience LLC und T.Stanes and Company Limited, kontrollierten im Jahr 2024 weniger als 30 % des Marktanteils. Coromandel International führt den Markt an und nutzt ein integriertes Erfassungsnetzwerk sowie eine neu erweiterte Kompostierungsanlage in São Paulo, die 50.000 Metrische Tonnen Kapazität hinzufügt. Der inländische Herausforderer Adubasul Fertilizantes folgt mit 17 % und konzentriert sich auf mistbasierte Granulate, die auf südliche Genossenschaften zugeschnitten sind.

Strategische Maßnahmen konzentrieren sich auf vertikale Integration und regionale Allianzen. Die USD 20 Millionen teure Gärrestanlage von Mosaic Fertilizantes in Uberaba verarbeitet jährlich 100.000 Kubikmeter Gärreste, sichert Rohstoffe von Biogasbetreibern und senkt die Nährstoffkosten für Kunden in der Zentralwestregion. Yara Brasil führte seine erste organische Produktlinie, YaraVita, ein, die Mikronährstoffpakete und agronomische Dienstleistungen bündelt, um sich im brasilianischen Bio-Düngemittelmarkt zu differenzieren.

Vertriebspartnerschaften nehmen zu. Das Joint Venture von Nutrien aus dem Jahr 2024 mit einem Genossenschaftsnetzwerk eröffnete 200 Verkaufspunkte und erweiterte die Reichweite in Kleinstädte. E-Commerce-Kanäle, die von Adubasul Ende 2024 eingeführt wurden, richten sich an mittelgroße Betriebe, die Lieferungen bis zur Haustür suchen, und unterstreichen den Omnichannel-Wandel, der die Go-to-Market-Modelle im brasilianischen Bio-Düngemittelmarkt neu gestaltet. Akteure bauen zudem landesweite Vertriebsnetze und technische Förderprogramme auf, um Landwirte effektiv zu erreichen. Der Markt hat erhebliche Investitionen in physische Infrastruktur und Exportkapazitäten verzeichnet, die insbesondere auf Mercosur-Länder und globale Märkte abzielen. [3]Quelle: Brasilianisches Landwirtschaftsministerium, "Rahmen für die Registrierung von Bio-Inputs 2024," AGRICULTURA.GOV.BR

Marktführer der brasilianischen Bio-Düngemittelindustrie

Adubasul Fertilizantes

Coromandel International Ltd

Plantin

Sigma AgriScience LLC

T.Stanes and Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Februar 2023: Yara Brasil hat YaraVita eingeführt, eine Blattdünger- und Bodenverbesserungslinie, die für brasilianische Mikronährstoffprofile formuliert wurde. Die Einführung umfasst Felddiagnostik und Dosiersoftware für Gemüseanbauer.

- April 2022: Coromandel International Ltd genehmigte die Fusion von Liberty Pesticides and Fertilizers Limited (LPFL) und Coromandel SQM (India) Private Limited (CSQM). Diese Fusion soll das Produktportfolio des Unternehmens, einschließlich Bio-Düngemittel, erweitern.

Berichtsumfang des brasilianischen Bio-Düngemittelmarkts

Der Bericht zum brasilianischen Bio-Düngemittelmarkt ist nach Form (Mist, Mehlbasierte Düngemittel, Ölkuchen, Sonstige Bio-Düngemittel) und Kulturpflanzentyp (Cash Crops, Gartenbaukulturen, Reihenkulturen) segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Mist |

| Mehlbasierte Düngemittel |

| Ölkuchen |

| Sonstige Bio-Düngemittel |

| Cash Crops |

| Gartenbaukulturen |

| Reihenkulturen |

| Form | Mist |

| Mehlbasierte Düngemittel | |

| Ölkuchen | |

| Sonstige Bio-Düngemittel | |

| Kulturpflanzentyp | Cash Crops |

| Gartenbaukulturen | |

| Reihenkulturen |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERRATE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen der pro Hektar Ackerland in der jeweiligen Region bzw. dem jeweiligen Land ausgebrachten Bio-Düngemittel.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Cash Crops (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Ernährungsfunktion landwirtschaftlicher biologischer Produkte für Kulturpflanzen umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe liefern und die Bodenqualität verbessern.

- TYP - Bio-Düngemittel werden eingesetzt, um essentielle Kulturpflanzennährstoffe bereitzustellen und die Bodenqualität zu verbessern.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Cash Crops | Cash Crops sind nicht für den Eigenverbrauch bestimmte Anbauprodukte, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und einen Gewinn zu erzielen. |

| Integrierter Pflanzenschutz (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturpflanzen. Er umfasst eine Kombination von Methoden, darunter biologische Bekämpfung, kulturelle Praktiken und den gezielten Einsatz von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturpflanzen eingesetzt werden. Sie wirken, indem sie Toxine erzeugen, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PPP) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturpflanzen aufgebracht wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe sowie andere Beistoffe wie Lösungsmittel, Trägerstoffe, Inertmaterial, Netzmittel oder Adjuvanzien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, wobei der Schweregrad der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in einem Wirtsinsekt ablegen, wobei ihre Larven vom Wirtsinsekt zehren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturpflanzen zu kontrollieren und den Bedarf an chemischen Pestiziden zu reduzieren. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhizaarten von Pilzen. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biofertilisatoren | Biofertilisatoren enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche bzw. biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dabei helfen, Schäden durch Schädlinge an Kulturpflanzen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit bekannt. |

| Bio-Düngemittel | Bio-Düngemittel bestehen aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt werden. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen hergestellt werden, hauptsächlich aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit durch die Stimulierung von Pflanzenprozessen (Stoffwechsel) zu fördern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Pflanzenwachstumsförderung zu produzieren. |

| Symbiotische Stickstoff-fixierende Bakterien | Symbiotische Stickstoff-fixierende Bakterien wie Rhizobium erhalten Nahrung und Schutz vom Wirt und liefern im Gegenzug fixierten Stickstoff an die Pflanzen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte Stickstoffverbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | Der ARS (Agricultural Research Service) ist die wichtigste wissenschaftliche interne Forschungsbehörde des US-amerikanischen Landwirtschaftsministeriums. Er hat zum Ziel, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den zuständigen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Erzeugnisse dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation zum Überleben beitragen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten geprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.