Marktgröße und Marktanteil für Ultraschallgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.46 Milliarden US-Dollar |

| Marktgröße (2031) | 11.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

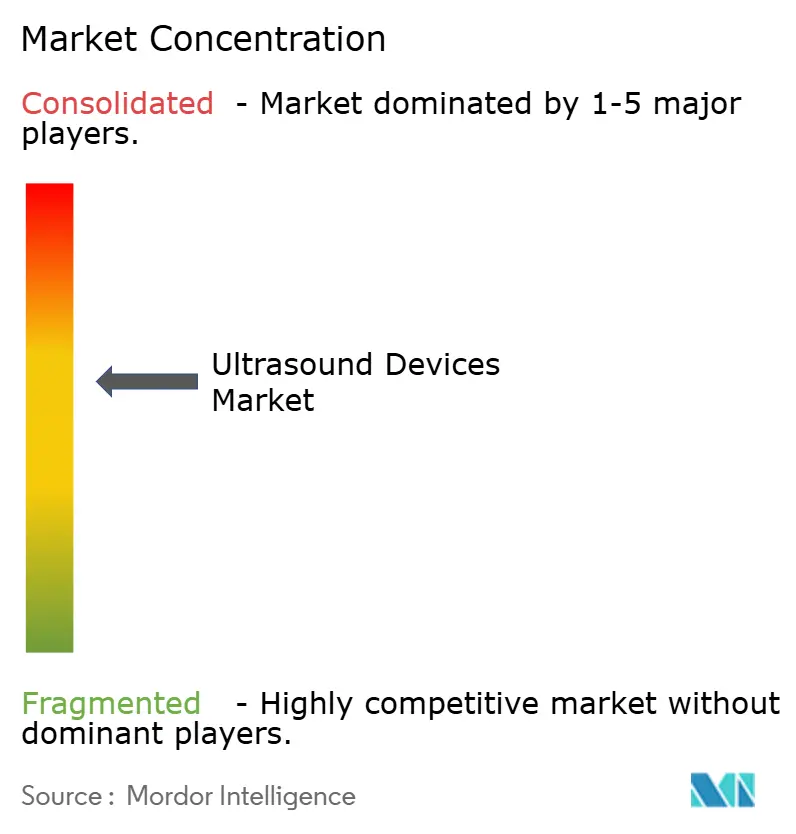

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschallgeräte von Mordor Intelligence

Die Marktgröße für Ultraschallgeräte soll von 9,12 Milliarden USD im Jahr 2025 auf 9,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,72 % über 2026–2031 einen Wert von 11,35 Milliarden USD erreichen.

Die anhaltende Nachfrage nach Echtzeit-Bildgebung ohne Strahlenbelastung, die rasche Einführung künstlicher Intelligenz (KI) bei der Bilderfassung und -interpretation sowie die zunehmende Nutzung von Handgeräten in der Primärversorgung bilden die Grundlage dieses Wachstums. Klinische Belege zeigen, dass KI-gestützte Führung die diagnostische Qualität von Untersuchungen durch Nicht-Experten auf 98,3 % anheben kann, was der Leistung von Spezialisten entspricht. Reife Märkte treiben weiterhin die Ersatznachfrage nach Premium-3D- und 4D-Systemen an, während aufstrebende Volkswirtschaften durch öffentliche Gesundheitsprogramme Erstkäufe ankurbeln. Eine Verlagerung hin zu minimal-invasiven Eingriffen, kombiniert mit multimodalen Fusionsplattformen, die Echtzeit-Ultraschall auf CT- oder MRT-Aufnahmen überlagern, erweitert die verfahrenstechnische Rolle der Technologie. Gleichzeitig dämpfen anhaltende Erstattungslücken für Point-of-Care-Geräte in den Vereinigten Staaten sowie verschärfte globale Qualitätssystemvorschriften den Schwung.

Wichtigste Erkenntnisse des Berichts

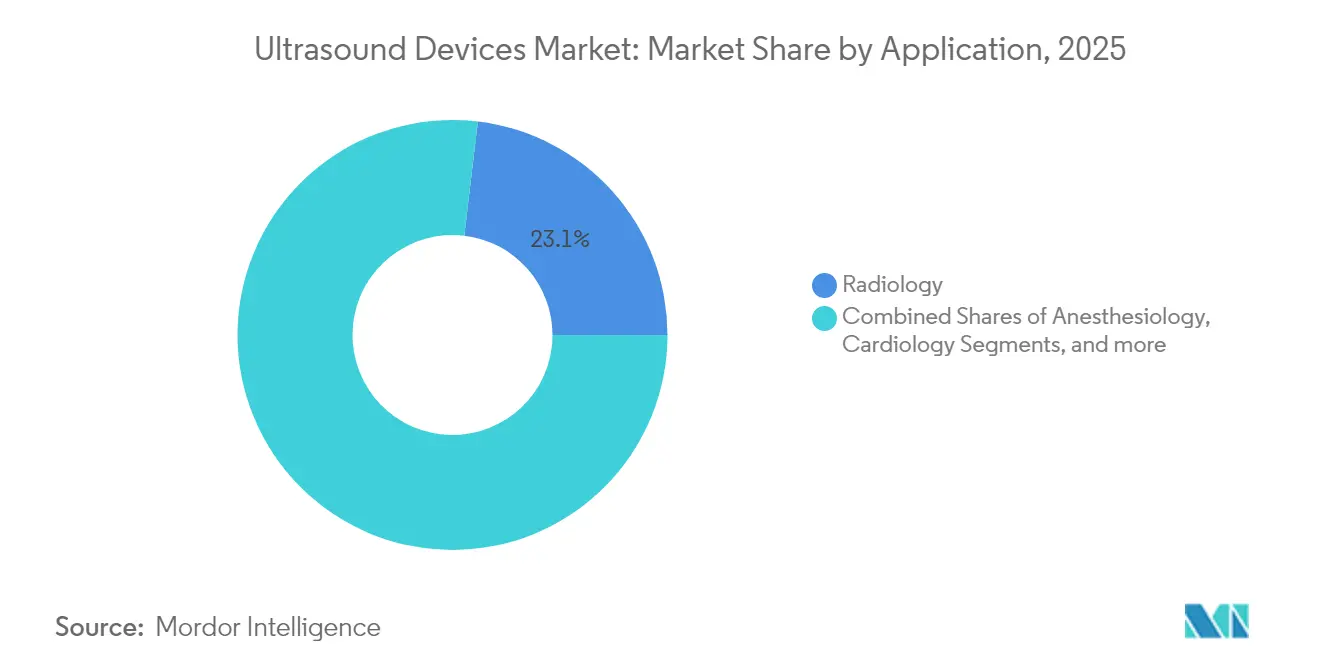

- Nach Anwendung entfiel auf die Radiologie im Jahr 2025 ein Anteil von 23,12 % an der Marktgröße für Ultraschallgeräte, während die Anästhesiologie bis 2031 voraussichtlich mit einem CAGR von 4,75 % zulegen wird.

- Nach Technologie hielt die 3D- und 4D-Bildgebung im Jahr 2025 einen Marktanteil von 45,05 % an den Ultraschallgeräten, während der hochintensive fokussierte Ultraschall (HIFU) bis 2031 den schnellsten CAGR von 4,98 % verzeichnen soll.

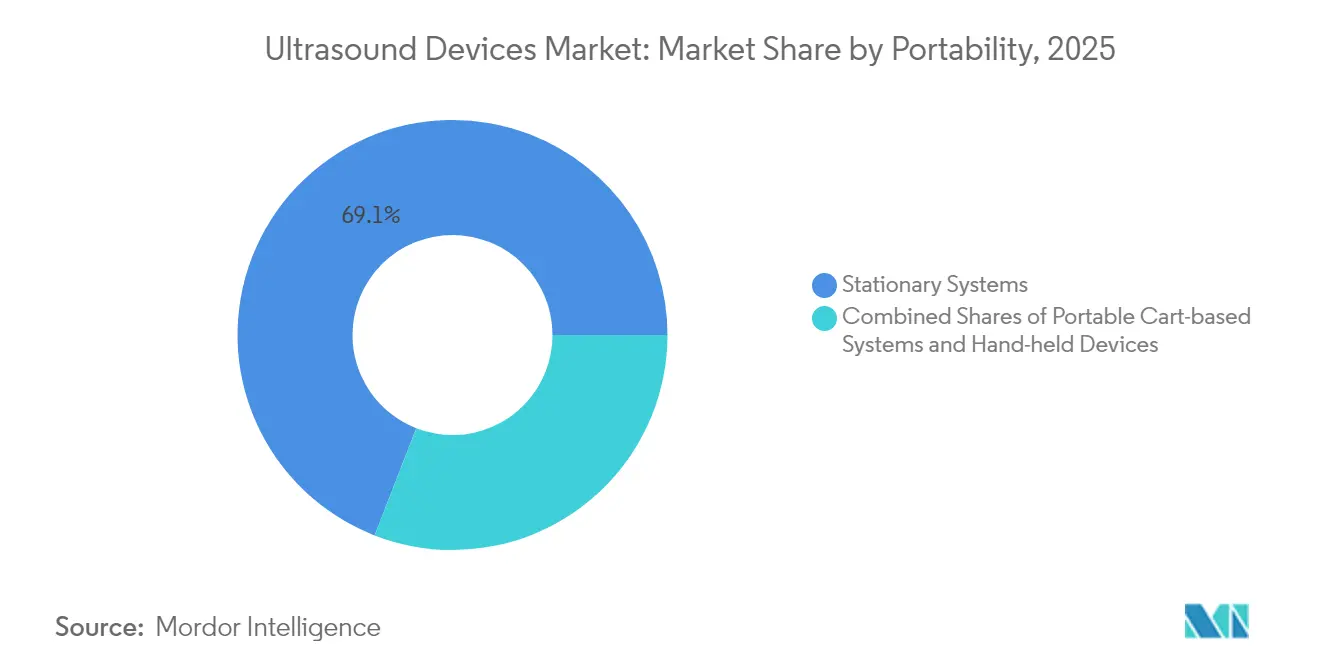

- Nach Tragbarkeit dominierten stationäre Konsolen mit einem Umsatzanteil von 69,10 % im Jahr 2025; Handgeräte sollen bis 2031 einen CAGR von 7,88 % verzeichnen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 54,62 % der Marktgröße für Ultraschallgeräte; häusliche Pflegeumgebungen sollen mit einem CAGR von 10,02 % wachsen.

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,85 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 4,66 % für 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ultraschallgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit chronischer Erkrankungen | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende minimal-invasive Diagnostik und Bildgebungseinrichtungen | +0.9% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme der häuslichen Schwangerschaftsüberwachung | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Tele-Ultraschall-Netzwerken | +0.5% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Point-of-Care-Ultraschall | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach KI-gestützter Bildrekonstruktion | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit chronischer Erkrankungen

Herz-Kreislauf-, onkologische und respiratorische Erkrankungen machen den Großteil der Ultraschallüberweisungen aus und sind damit ein struktureller Nachfragekatalysator für das Chronikmanagement. Ein KI-Modell zur Erkennung von Ovarialtumoren erzielte einen F1-Score von 83,5 % und übertraf damit Experten-Radiologen. Ebenso lokalisieren Deep-Learning-Tools den Nervus medianus bei Karpaltunnel-Untersuchungen mit hoher Genauigkeit. Die American Cancer Society prognostiziert für die Vereinigten Staaten im Jahr 2025 2,04 Millionen neue Krebsfälle, gegenüber 2,00 Millionen im Jahr 2024, was die langfristige Bildgebungsnachfrage stärkt. Da KI Arbeitsabläufe beschleunigt und die Genauigkeit erhöht, kompensiert sie den Mangel an ausgebildeten Sonografen, erweitert die Nutzerbasis und stützt den Markt für Ultraschallgeräte.

Wachsende minimal-invasive Diagnostik und Bildgebungseinrichtungen

Eine globale Verlagerung hin zu nadelgeführten Biopsien, Regionalanästhesie und muskuloskelettalen Injektionen vertieft die verfahrenstechnische Relevanz des Ultraschalls. Fusionsplattformen, die Live-Ultraschall mit CT-, MRT- oder PET-Aufnahmen verbinden, verbessern die Läsionszielfindung in komplexen Fällen. Das Wachstum der Einrichtungen stärkt die installierte Basis: Indien zählte im Februar 2024 5.200 NABL-akkreditierte Labore, von denen 44 % Radiologieeinheiten waren.[1]Nationales Akkreditierungsgremium für Prüf- und Kalibrierungslaboratorien, "Liste akkreditierter Labore," nabl-india.org Australien verzeichnete bis Dezember 2023 4.462 akkreditierte Bildgebungseinrichtungen, von denen 81 % in drei bevölkerungsreichen Bundesstaaten konzentriert waren.[2]Australische Kommission für Sicherheit und Qualität im Gesundheitswesen, "Akkreditierte Bildgebungseinrichtungen 2024," safetyandquality.gov.au Neue Zentren wie der Standort von ColumbiaDoctors/NY-Presbyterian in Manhattan wurden im Januar 2025 eröffnet, um dicht besiedelte städtische Einzugsgebiete zu versorgen. Diese geografische Ausbreitung der Einrichtungen schafft eine stetige Nachfrage nach Premium- und Mittelklasse-Ultraschallkonsolen und stärkt den Markt für Ultraschallgeräte.

Zunahme der häuslichen Schwangerschaftsüberwachung

Handgeräte wie der Vscan Air übertragen Premium-Bildqualität in einen kabellosen Formfaktor und ermöglichen pränatale Untersuchungen außerhalb von Krankenhäusern. KI-gestützte geburtshilfliche Plattformen – exemplarisch die Voluson-Serie von GE HealthCare – messen fetale Biometrie automatisch, verkürzen die Untersuchungszeiten und erhöhen die Zuverlässigkeit. In unterversorgten Gebieten löst die Früherkennung von Risiken durch häusliche Untersuchungen rechtzeitige Überweisungen aus und verbessert die Ergebnisse – eine Dynamik, die den Markt für Ultraschallgeräte über institutionelle Grenzen hinaus erweitert.

Ausbau von Tele-Ultraschall-Netzwerken

Cloud-verbundene Software überträgt nun Live-Bildgebungsfeeds an Spezialisten, die unerfahrene Bediener in Echtzeit anleiten und geografische Barrieren abbauen. Systeme wie Philips Lumify mit Reacts, Clarius Live und die Fernführung von Butterfly iQ gewannen während des öffentlichen Gesundheitsnotstands durch COVID-19 an Bedeutung. Forschungsprototypen für robotergestützten Ultraschall versprechen eine weitere Reichweite, sobald Konnektivitäts- und Erstattungshürden überwunden sind. Diese Tele-Konsultationsplattformen erweitern die klinische Reichweite ohne proportionale Kapitalaufwendungen und stärken das Wachstum im Markt für Ultraschallgeräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattung für Handscanner | -0.7% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Strenge Zulassungsvorschriften | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Batterieermüdung bei tragbaren Geräten | -0.3% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Akustische Dämpfung bei der Bildgebung adipöser Patienten | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung für Handscanner

Point-of-Care-Ultraschall (POCUS) verfügt für viele Indikationen in der Primärversorgung über keine dedizierten Abrechnungscodes. Leistungsorientierte Vergütungsmodelle hemmen eine breite Einführung und schränken den Markt für Ultraschallgeräte im ambulanten und häuslichen Bereich ein. Jüngste Vorschläge des Centers for Medicare & Medicaid Services (CMS) deuten auf Fortschritte hin, doch die politische Fragmentierung bei privaten Kostenträgern hält an und verzögert die Kapitalrendite für Leistungserbringer.

Strenge Zulassungsvorschriften

Die überarbeitete Qualitätssystemverordnung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), die ab Februar 2026 gilt, harmonisiert mit ISO 13485, erhöht jedoch kurzfristig die Compliance-Kosten. Gleichzeitig vereinfachen neue Wege wie vorher festgelegte Änderungskontrollpläne nachträgliche Anpassungen nach der Markteinführung. Die Neuklassifizierung von Geräten – z. B. die Einstufung von Ultraschall-Zyklodestruktionssystemen in Klasse II – verringert den Einreichungsaufwand. Außerhalb der Vereinigten Staaten schreibt Indiens PCPNDT-Gesetz eine strenge Zentrumsregistrierung und Aufzeichnungspflicht vor, was die pränatalen Untersuchungsvolumina einschränkt. Insgesamt verlängern diese Maßnahmen die Markteinführungszeit und erhöhen das Betriebsrisiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Radiologie sichert Skalierung, während Anästhesiologie beschleunigt

Radiologieanwendungen generierten im Jahr 2025 23,12 % des Umsatzes im Markt für Ultraschallgeräte, angetrieben durch den Bedarf an Mehrorganbildgebung. KI-Module, die Ovarialmalignome erkennen, übertreffen mittlerweile menschliche Expertise und veranlassen Krankenhäuser, Radiologie-Workstations aufzurüsten. Verbesserungen der Elastografie haben zudem die Stadieneinteilung der Leberfibrose geschärft und nicht-invasive Screening-Bibliotheken erweitert.

Die verfahrensgeführte Anästhesiologie ist vorübergehend kleiner, wächst jedoch mit einem CAGR von 4,75 %. Die Einführung von Nervenblockaden profitiert von Farbüberlagerungshilfen wie ScanNav Anatomy PNB, die die Landmarkenerkennung für Auszubildende vereinfachen. Krankenhäuser, die den Verbrauch von Anästhetika und postoperative Schmerzen reduzieren möchten, kaufen spezialisierte Linearschallköpfe und skalieren den Markt für Ultraschallgeräte in perioperativen Bereichen.

Wachsende Krankenhausbudgets für Point-of-Care-Scanner sowie nationale Leitlinien zur Förderung opioidschonender Analgesie werden voraussichtlich zweistellige Geräteaustauschquoten in Anästhesieabteilungen aufrechterhalten. Da KI voreingestellte Bildgebungsprotokolle kuratiert, gewinnen Kliniker das Vertrauen, ultraschallgeführte Blockaden über die Orthopädie hinaus in Notfall- und Intensivpflegeumgebungen auszuweiten. Dieser abteilungsübergreifende Übertragungseffekt erhöht die Auslastungsraten, senkt die Kosten pro Untersuchung und stärkt die wirtschaftliche Grundlage für Investitionen in fortschrittliche Plattformen im breiteren Markt für Ultraschallgeräte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: 3D- und 4D-Bildgebung behält Führungsposition, HIFU gewinnt an Dynamik

3D- und 4D-Systeme trugen im Jahr 2025 45,05 % zum Marktanteil für Ultraschallgeräte bei. Sie werden bevorzugt für Geburtshilfe, Pädiatrie und Kardiologiefälle eingesetzt, die eine volumetrische Visualisierung erfordern. Sie werden durch maschinelle Lernalgorithmen unterstützt, die fetale Gesichtszüge in Echtzeit automatisch rendern. Diese Automatisierung ermöglicht es Klinikern, sich auf die Beratung statt auf die Gerätebedienung zu konzentrieren.

HIFU adressiert Nischen-, aber schnell wachsende therapeutische Bereiche – von Uterusmyomen bis hin zu Pankreastumoren – und soll mit einem CAGR von 4,98 % wachsen. Akademische Studien zeigen eine bedeutsame Symptomlinderung bei minimaler Erholungszeit, was Kostenträger in China und Europa dazu veranlasst, Erstattungsrahmen zu evaluieren. Da chirurgische Abteilungen HIFU in Tumorboards integrieren, diversifizieren sie Einnahmequellen und bleiben dabei innerhalb der Radiologiebudgets, was die Marktentwicklung für Ultraschallgeräte stärkt.

Integrierte KI-Dashboards, die Ablationszonen sofort quantifizieren, reduzieren intraoperative Unsicherheit. Diese Präzision ergänzt die Verlagerung der Onkologie hin zu ambulanten Tagesmodellen, bei denen schneller Durchsatz und reduziertes Infektionsrisiko Premiumfaktoren sind. Folglich werden Technologieanbieter, die hochfrequente Bildgebung mit Therapiestrahlen verbinden, voraussichtlich einen überproportionalen Anteil der inkrementellen Kapitalausgaben im Markt für Ultraschallgeräte erzielen.

Nach Tragbarkeit: Stationäre Konsolen dominieren, während Handgeräte stark zulegen

Krankenhausabteilungen bevorzugen nach wie vor wagenbasierte Konsolen wegen ihrer überlegenen Harmonik, Dynamikbereichstiefe und Integration mit PACS; diese Geräte machten 69,10 % des Umsatzes 2025 aus. Dennoch fügen Beschaffungsausschüsse kompakte Wagen hinzu, die Tablets andocken und so stationäre Leistung mit Mobilität verbinden. Eine Vergleichsstudie über sechs führende Handgeräte kürte den Vscan Air für Benutzerfreundlichkeit und Lumify für oberflächliche Bildgebung. Solche Erkenntnisse veranlassen Kliniker, tragbare Schallköpfe für Leitungsplatzierungen und Lungen-Bettseitenbeurteilungen einzusetzen und den Markt für Ultraschallgeräte zu erweitern.

Handgeräte sollen jährlich mit 7,88 % wachsen, angetrieben durch Preise unter 3.000 USD und Abonnementmodelle, die Software-Updates bündeln. Tragbare Pflaster, die kontinuierliche Organbewegungen über 48 Stunden erfassen, zeigen bereits Machbarkeit in der kardiopulmonalen Überwachung. Sobald die Kommerzialisierung reift, könnten diese Pflaster Chronikpflegeprotokolle neu definieren und die nächste Disruption im Markt für Ultraschallgeräte darstellen.

Hersteller müssen Robustheit, Batterielaufzeit und Wärmeableitung ausbalancieren, insbesondere in tropischen Klimazonen. Cloud-Synchronisierung, die mit HIPAA und der Datenschutz-Grundverordnung (DSGVO) konform ist, bleibt ein Designimperativ, da Tele-Ultraschall-Workflows zunehmen. Unternehmen, die Cybersicherheitszertifizierungen erlangen, werden einen Vertrauensvorsprung genießen, der Beschaffungsentscheidungen möglicherweise zugunsten ihrer Angebote lenkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, häusliche Pflege wächst schnell

Krankenhäuser machten im Jahr 2025 54,62 % der globalen Ausgaben aus und profitierten von der abteilungsübergreifenden Nutzung. Die neuesten Installationen verfügen über KI-gestützte Voreinstellungsoptimierung, wie das Z20-System von Samsung Medison für die Geburtshilfe zeigt. Krankenhäuser schätzen auch Unternehmenslizenzen, die Ultraschallmodalitäten mit elektronischen Patientenakten für eine nahtlose Abrechnung verknüpfen.

Häusliche Pflegeumgebungen sollen den schnellsten CAGR von 10,02 % verzeichnen. Butterfly iQ3 kombiniert einen Ganzkörperschallkopf mit automatisierten Messungen und unterstützt selbstverwaltete Patienten mit chronischen Erkrankungen. Tele-Ultraschall-Verbindungen verbinden Pflegekräfte in kommunalen Gesundheitszentren mit Subspezialisten und mildern Versorgungslücken im ländlichen Raum. Da sich die Erstattung von prozedurbasierten zu ergebnisbasierten Modellen entwickelt, erkennen Kostenträger Kosteneinsparungen durch Früherkennung an und legitimieren damit häusliche Ultraschallwege im Markt für Ultraschallgeräte weiter.

Die Interoperabilität digitaler Plattformen bleibt entscheidend. Anbieter, die Software-Entwicklungskits für die Integration von Drittanbietern in Telemedizin-Dashboards anbieten, werden voraussichtlich einen überproportionalen Bekanntheitsgrad bei häuslichen Pflegeagenturen erzielen. Auch Bildung spielt eine Rolle: In Apps eingebettete Schnellstart-Tutorials verkürzen Lernkurven, beschleunigen das Vertrauen der Anwender und die Nutzungshäufigkeit.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 37,85 % aufgrund starker Kostenträgerabdeckung, einer hohen Belastung durch chronische Erkrankungen und stetiger Technologieaustauschzyklen. Markteinführungen wie das kabellose Ganzkörpergerät von Vave Health und der automatisierte Brustultraschall Premium von GE HealthCare veranschaulichen den inländischen Appetit auf KI-gestützte Innovationen. Regulatorische Klarheit und CPT-Codes für das Screening der Brustdichte unterstützen die schnelle Einführung dieser Lösungen. Krankenhäuser rüsten Notaufnahmen zunehmend mit Handgeräten aus, verkürzen Triagezeiten und verbessern den Bettendurchfluss und stärken damit den Markt für Ultraschallgeräte.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 4,66 %. China dominiert das regionale Volumen durch Beschaffungsprogramme, die inländisch hergestellte Konsolen wie die Consona-Serie von Mindray bevorzugen. Indiens Ethos „Make in India” spiegelt sich im Versana Premier R3 von Wipro GE wider, einem KI-fähigen System, das in Bengaluru montiert wird. Die Einführung von Point-of-Care-Ultraschall in überfüllten Primärversorgungszentren beschleunigt Erstkäufe, obwohl das PCPNDT-Gesetz geburtshilfliche Volumina einschränkt. Dennoch erstatten öffentliche Versicherer zunehmend Leber- und Herzuntersuchungen und stützen den regionalen Aufstieg des Marktes für Ultraschallgeräte.

Europa bleibt ein technologieorientierter Markt. Behörden wie die Europäische Arzneimittel-Agentur verlangen robuste klinische Daten und veranlassen Anbieter, Belege für strahlenfreie Bildgebung und Interoperabilität mit elektronischen Patientenakten vorzulegen. Meilensteine im Bereich fokussierter Ultraschall – Insightecs MRgFUS für essenziellen Tremor, das in Deutschland den NUB-Status 1 für die Erstattung erhalten hat – unterstreichen die Rolle von Innovationen in der Neurologie und Onkologie. WONCA Europe führt strukturierte Ultraschallschulungen für Allgemeinmediziner ein und erweitert damit den Versorgungsbereich in der Gemeinschaftspflege. Insgesamt halten diese Dynamiken Europa zu einem wichtigen Beitragenden im Markt für Ultraschallgeräte.

Wettbewerbslandschaft

Der Markt für Ultraschallgeräte beherbergt eine mäßig konzentrierte Gruppe. Die wichtigsten Akteure wie GE HealthCare, Philips und Siemens Healthineers bilden das oberste Segment und machen zusammen einen erheblichen Anteil des globalen Umsatzes aus. GE HealthCare treibt die Segmentierung mit seinem KI-Modell SonoSAMTrack voran, das eine bessere Genauigkeit liefert, und Philips stärkt die Ökosystembindung durch die Tele-Konsultationssoftware Reacts. Gleichzeitig nutzt Siemens Syngo Dynamics über Modalitäten hinweg, um Unternehmensverträge zu sichern.

Mittelklasse-Herausforderer wie Fujifilm, Canon Medical und Mindray differenzieren sich durch kosteneffektive Konsolen für Wertsegmente und gezielte Akquisitionen. Der Kauf von Sonio durch Samsung Medison im Jahr 2024 fügte erklärbare KI für die Geburtshilfe hinzu und positioniert die Marke, um Frauengesundheitsketten anzusprechen. Der Start von Fujifilms Arietta 850 in Indien markierte den Einstieg in die Nische des gastroenterologischen Ultraschalls.

Disruptoren wie Butterfly Network erweitern die Handgerätekategorie durch halbleiterbasierte Schallköpfe, die mit Abonnementanalysen verknüpft sind. Butterfly verzeichnete im vierten Quartal 2024 ein Umsatzwachstum von 35 % auf der Grundlage von Gesundheitssystemverträgen und Veterinärkonten. Clarius und Exo verfolgen ähnliche chipbasierte Strategien und versprechen Margenvorteile gegenüber piezoelektrischen Wandlern. Da KI zur Grundvoraussetzung wird, verlagert sich der Wettbewerbsvorteil auf Datenkuration, Workflow-Integration und Kostenträger-Advocacy im Markt für Ultraschallgeräte.

Schutzrechtsportfolios wachsen: GE HealthCare meldete im Jahr 2024 über 200 KI-Ultraschall-Patente an, mit Schwerpunkt auf automatischen Erkennungsalgorithmen. Regionale Akteure in China patentieren aggressiv HIFU-Energieregelkreise, während europäische Small Caps Nischenanwendungen in der Neuroonkologie verfolgen. Kostendruck treibt Partnerschaften mit Halbleiterfoundries an, um Skaleneffekte in Handgerätekategorien zu erzielen. Fusionen für Data-Science-Talente statt für Hardware werden voraussichtlich die nächste Konsolidierungswelle prägen.

Marktführer für Ultraschallgeräte

GE Healthcare

Mindray Medical International Ltd

Koninklijke Philips NV

Siemens Healthineers

Canon Medical Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GE HealthCare vertiefte seine Zusammenarbeit mit NVIDIA auf der GPU Technology Conference (GTC) 2025 mit Schwerpunkt auf autonomen Bildgebungstechnologien, einschließlich Röntgen- und Ultraschallsystemen.

- Januar 2025: GE HealthCares Ultraschallsysteme der Voluson Expert Series erhielten die 510(k)-Zulassung der FDA. Diese Systeme verfügen über hochauflösende Bildgebung, fortschrittliche Ultraschalltechnologie und KI-gestützte Automatisierung zur Verbesserung der Diagnostik und Workflow-Effizienz in der Frauengesundheit.

- Juni 2024: Siemens Healthineers führte fortschrittliche Ultraschallsysteme ein: Im Juni 2024 brachte Siemens Healthineers neue Ultraschallsysteme mit KI-gestützten Funktionen auf den Markt, die darauf abzielen, das diagnostische Vertrauen und die Workflow-Effizienz in verschiedenen klinischen Umgebungen zu steigern.

- Mai 2024: Samsung Medison erwarb Sonio, ein KI-Ultraschallunternehmen, um sein KI-gestütztes diagnostisches Bildgebungsportfolio zu erweitern und die Patientenergebnisse zu verbessern.

- Januar 2024: Philips ging eine Partnerschaft mit der Edith Cowan University in Australien ein, um dem Personalmangel in der Region Asien-Pazifik zu begegnen. Diese Initiative konzentriert sich auf die Stärkung der klinischen Ultraschallausbildung zur Verbesserung der Servicebereitstellung und Erweiterung der Patientenversorgung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Ultraschallgeräte als den jährlichen Verkaufswert fabrikneuer diagnostischer (2D, 3D & 4D, Doppler) und therapeutischer (HIFU, ESWL) Konsolen, kompakter Wagen und tragbarer Systeme, die medizinische Bilder oder fokussierte akustische Therapie liefern.

Ausschluss aus dem Geltungsbereich: Aufgearbeitete Scanner, eigenständige Software, als Ersatzteile verkaufte Schallköpfe sowie Serviceverträge nach Ablauf der Garantiezeit sind ausgeschlossen.

Segmentierungsübersicht

- Nach Anwendung

- Anästhesiologie

- Kardiologie

- Gynäkologie / Geburtshilfe

- Muskuloskeletal

- Radiologie

- Intensivpflege

- Urologie

- Gefäßmedizin

- Weitere Anwendungen

- Nach Technologie

- 2D-Ultraschallbildgebung

- 3D- und 4D-Ultraschallbildgebung

- Doppler-Bildgebung

- Kontrastmittelgestützter Ultraschall

- Elastografie

- Hochintensiver fokussierter Ultraschall

- Nach Tragbarkeit

- Stationäre Systeme

- Tragbare wagenbasierte Systeme

- Handgeräte / Taschengeräte

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante chirurgische Zentren

- Mutter- und Fertilitätskliniken

- Häusliche Pflegeumgebungen

- Veterinärkrankenhäuser

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews und kurze Umfragen mit Produktmanagern für Ultraschall, Krankenhausradiologen, Biomedizintechnikern und regionalen Distributoren in Nordamerika, Europa, Asien-Pazifik, Lateinamerika und dem Nahen Osten helfen uns dabei, Nutzungsraten, durchschnittliche Verkaufspreise und Ersatzzyklen zu validieren und gleichzeitig Datenlücken zu schließen, die bei der Schreibtischarbeit identifiziert wurden.

Schreibtischforschung

Wir kartieren den Markt zunächst anhand seriöser offener Daten wie der WHO Global Health Expenditure Database, der OECD Health Statistics, dem US FDA 510(k)-Zulassungsarchiv, UN Comtrade-Lieferungen unter HS 9018.12 sowie Berichten von Organisationen wie der European Society of Radiology. Unternehmens-10-Ks, Beschaffungsportale von Krankenhäusern, Medizingerätepatente über Questel und Nachrichtenaggregatoren in Dow Jones Factiva bereichern das Wettbewerbs- und Preisbild.

Unsere Analysten gleichen dann die Geräteeinheitenströme mit staatlichen Erhebungen zu Investitionsgütern, Installationsbasisstatistiken von Branchenverbänden und Zolltrends ab, um glaubwürdige Ausgangspunkte festzulegen. Die aufgeführten Quellen sind illustrativ; für Querprüfungen und Klärungen werden zahlreiche weitere Publikationen und Datenbanken herangezogen.

Marktgröße & Prognose

Ein Top-down-Modell wandelt Verfahrensvolumina und die Dichte von Bildgebungseinrichtungen in einen adressierbaren Nachfragepool um, der anschließend durch selektive Bottom-up-Umsatzaufstellungen von Lieferanten und Kanalprüfungen verifiziert wird. Schlüsselvariablen, darunter Lebendgeburten- und Über-65-Bevölkerung, Trends bei Kapitalausgaben von Krankenhäusern, Ultraschalluntersuchungsmix, ASP-Erosion bei Einheiten und Ersatzkadenz, fließen in eine multivariate Regression ein, die den Ausblick für den Prognosezeitraum liefert. Wo Bottom-up-Schätzungen kleinere Regionen oder Spezialsegmente nicht abdecken, wenden wir aus Primärinterviews abgeleitete Penetrationskoeffizienten an, um Lücken zu schließen.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden vor der Freigabe einer Anomalieerkennung, Varianzprüfungen anhand unabhängiger Kennzahlen und einem Peer-Review unterzogen. Berichte werden jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse wie bedeutende regulatorische Änderungen oder technologische Durchbrüche ausgelöst werden. Ein abschließender Analysedurchgang wird kurz vor der Kundenlieferung abgeschlossen.

Warum Mordors Ultrasound Devices-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Währungsgrundlagen und Aktualisierungszyklen verwenden. Wir erkennen diese Unterschiede von vornherein an und erläutern, wie jede Entscheidung die Gesamtzahl beeinflusst.

Zu den wesentlichen Treibern von Abweichungen zählen, ob therapeutische Systeme einbezogen werden, wie der ASP-Rückgang bei tragbaren Geräten projiziert wird und ob aufgearbeitete Verkäufe herausgerechnet werden.

Unsere disziplinierte Bereichsauswahl, die jährliche Aktualisierung und das Dual-Track-Modellierungsverfahren halten unsere Basislinie ausgewogen und transparent.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 9,12 Mrd. (2025) | Mordor Intelligence | - |

| USD 10,19 Mrd. (2024) | Global Consultancy A | Beinhaltet aufgearbeitete Geräte und Serviceerlöse, einheitliche globale ASP-Aufwertung |

| USD 9,32 Mrd. (2024) | Industry Publisher B | Schließt therapeutische Systeme aus, wendet einen höheren CAGR von 6,8 % ohne Währungsanpassung an |

Der Vergleich zeigt, dass Mordors Zahl, sobald Geltungsbereich und Währungsannahmen angeglichen sind, zwischen aggressiveren und konservativeren Einschätzungen liegt und Entscheidungsträgern einen zuverlässigen Mittelpunkt bietet, der auf klar nachvollziehbaren Variablen basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Ultraschallgeräte bis 2031?

Die globale Marktgröße für Ultraschallgeräte soll bis 2031 ungefähr 11,35 Milliarden USD erreichen.

Welches Ultraschalltechnologiesegment wächst am schnellsten?

Hochintensiver fokussierter Ultraschall (HIFU) zeigt die höchste Wachstumsdynamik mit einem prognostizierten CAGR von 4,98 % zwischen 2026 und 2031.

Wie schnell gewinnen Handultraschallgeräte Marktanteile?

Hand- und taschengroße Ultraschallgeräte sollen über 2026–2031 mit etwa 7,88 % CAGR wachsen und damit andere Tragbarkeitssegmente übertreffen.

Warum gilt Asien-Pazifik als die attraktivste Wachstumsregion?

Erweiterter Gesundheitszugang, politische Unterstützung für die lokale Fertigung und steigende Inzidenz chronischer Erkrankungen tragen zum geschätzten CAGR von 4,66 % in Asien-Pazifik bis 2031 bei.

Wie wirkt sich künstliche Intelligenz auf die Ultraschalladoption aus?

KI verbessert die diagnostische Genauigkeit, reduziert die Bedienerabhängigkeit und beschleunigt Arbeitsabläufe und erweitert damit den Ultraschalleinsatz sowohl im Krankenhaus als auch in der häuslichen Pflege.

Seite zuletzt aktualisiert am: