Schwimmbadmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

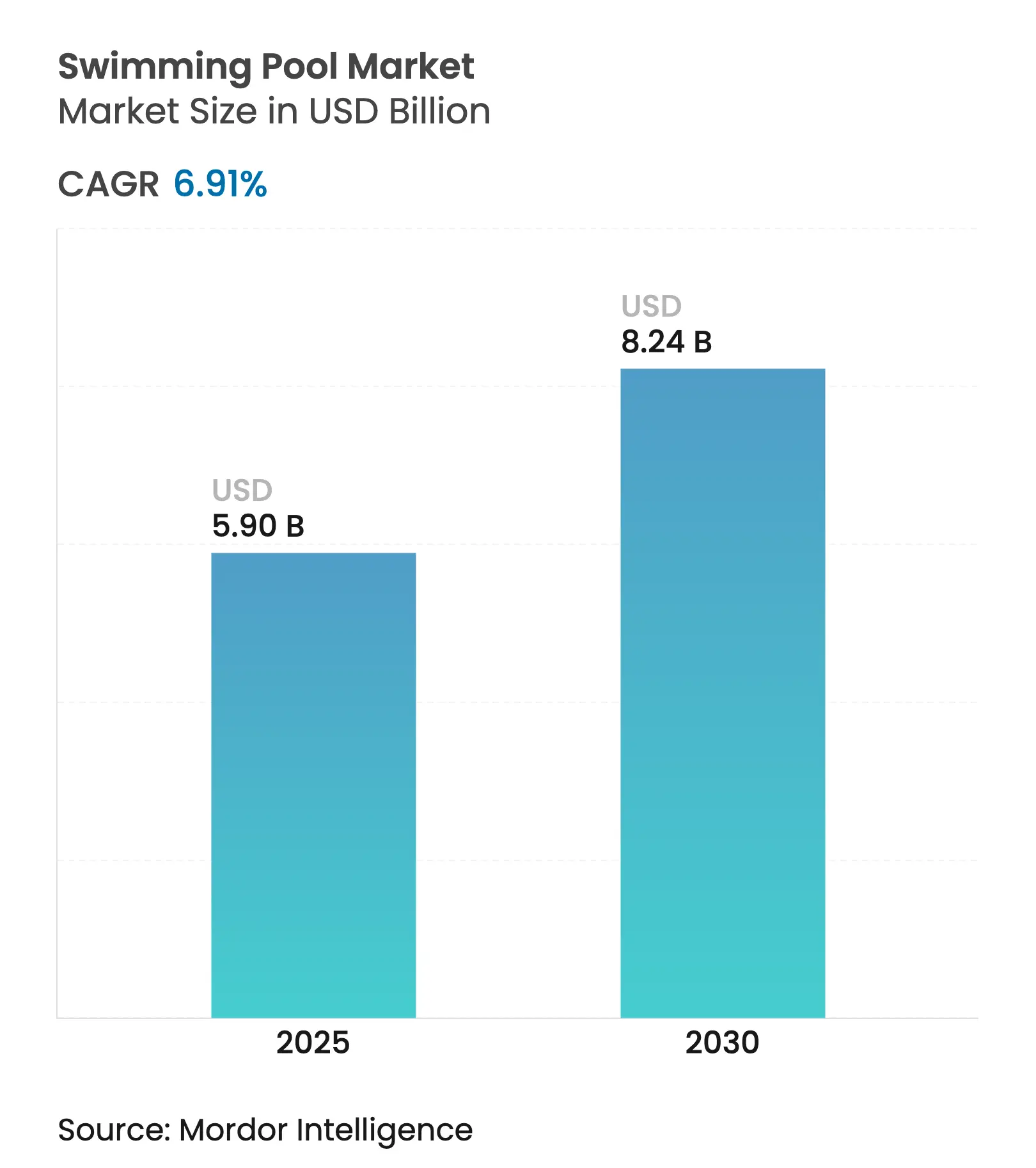

| Marktgröße (2025) | 5.90 Milliarden US-Dollar |

| Marktgröße (2030) | 8.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.91% CAGR |

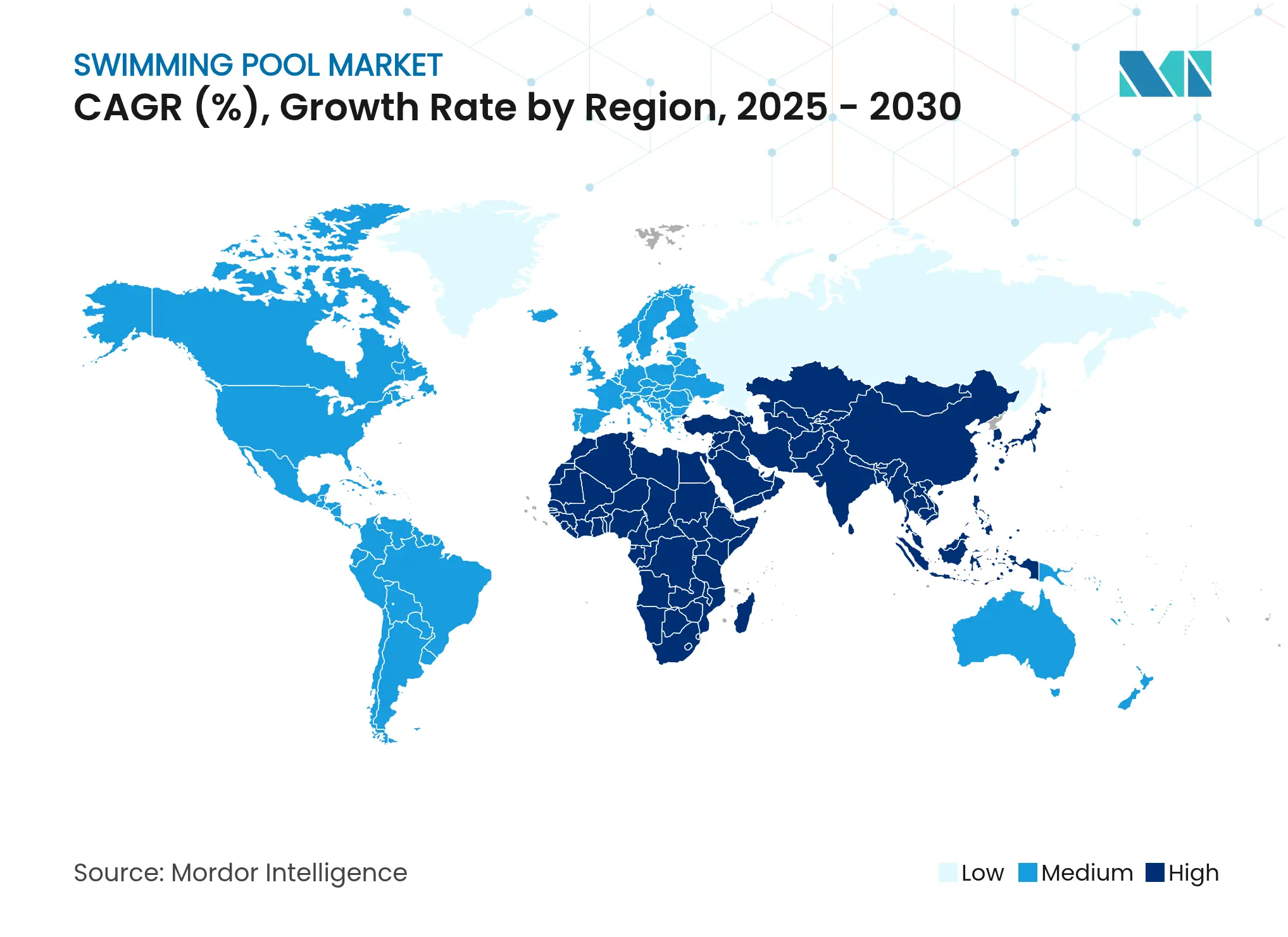

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schwimmbadmarktanalyse von Mordor Intelligence

Die Schwimmbadmarktgröße wird im Jahr 2025 auf 5,90 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,91 % im Prognosezeitraum (2025–2030) auf 8,24 Milliarden USD anwachsen.

Steigende Hotelrenovierungen, wellnessorientierte Mitgliedschaften und Nachrüstungen vernetzter Geräte bilden die Grundlage dieses Wachstums, während diversifizierte Einnahmemodelle Betreibern helfen, Saisonalität und konjunkturelle Schwankungen auszugleichen. Betreiber integrieren Dachpools, Spa-Angebote und Firmenveranstaltungspakete in ihr Angebot, erhöhen die durchschnittlichen Tagesraten und erweitern die Nachfrage über Urlaubsreisende hinaus. Energieeffiziente Heizgeräte und drehzahlgeregelte Pumpen, die häufig durch lokale Nachhaltigkeitsanreize gefördert werden, senken die Betriebskosten, die andernfalls die Hälfte des Budgets eines Freibades in gemäßigten Klimazonen ausmachen können. Aufstrebende Märkte im Nahen Osten und in Afrika tragen überproportional zum Wachstum bei, da Tourismus-Megaprojekte mehrere Wasserattraktionen pro Anlage vorsehen und öffentliche Planungsbehörden Freizeitinfrastruktur priorisieren.

Wichtige Erkenntnisse des Berichts

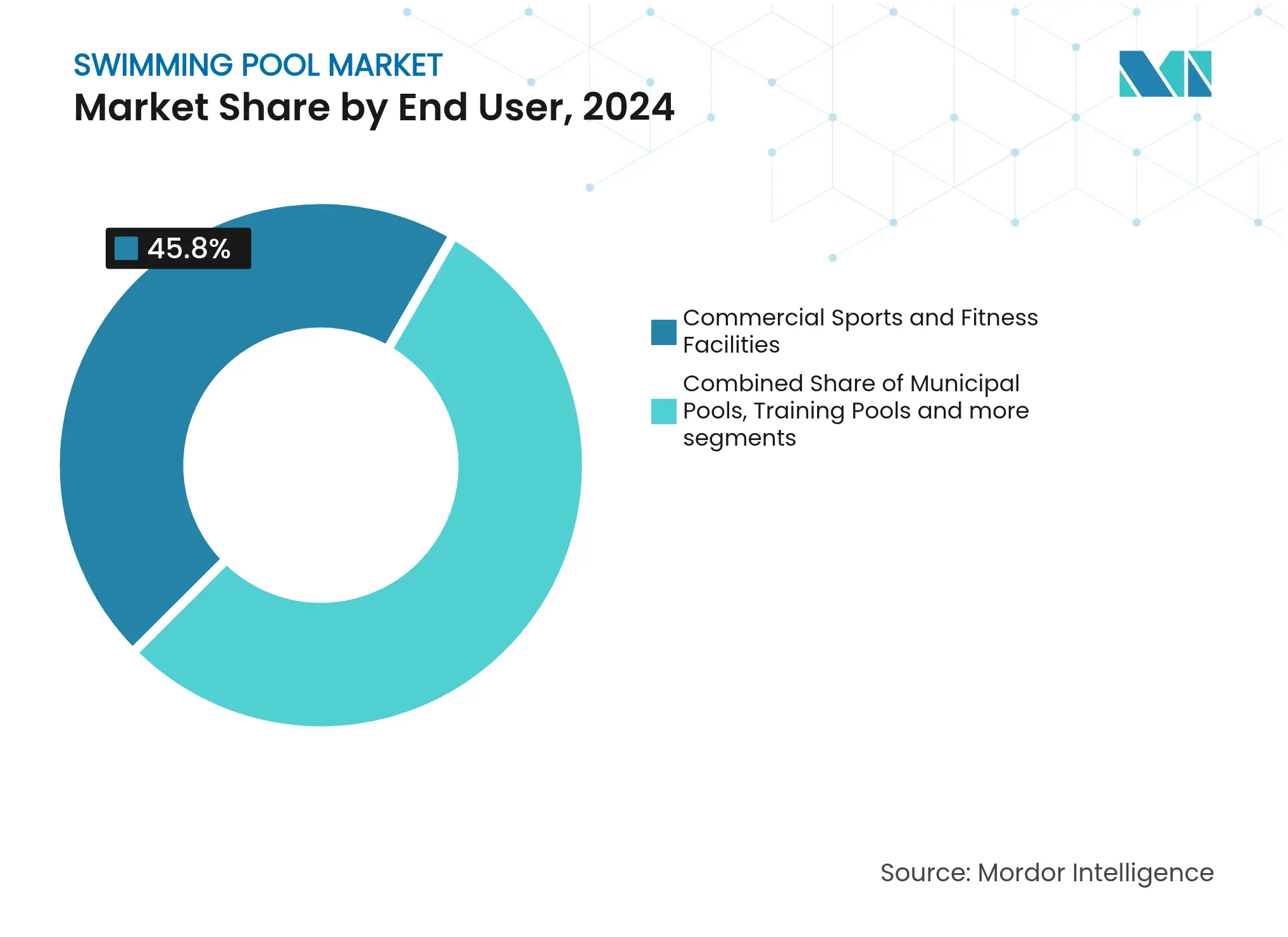

- Nach Endnutzer erfassten gewerbliche Sport- und Fitnessanlagen im Jahr 2024 einen Marktanteil von 45,81 % am Schwimmbadmarkt und sollen bis 2030 mit einer CAGR von 6,50 % wachsen

- Nach Einnahmequelle machten Mitgliedschaften und Abonnements im Jahr 2024 53,3 % der Schwimmbadmarktgröße aus, und Veranstaltungs- sowie Wettkampfvermietungen sind auf Kurs für eine CAGR von 6,91 % bis 2030

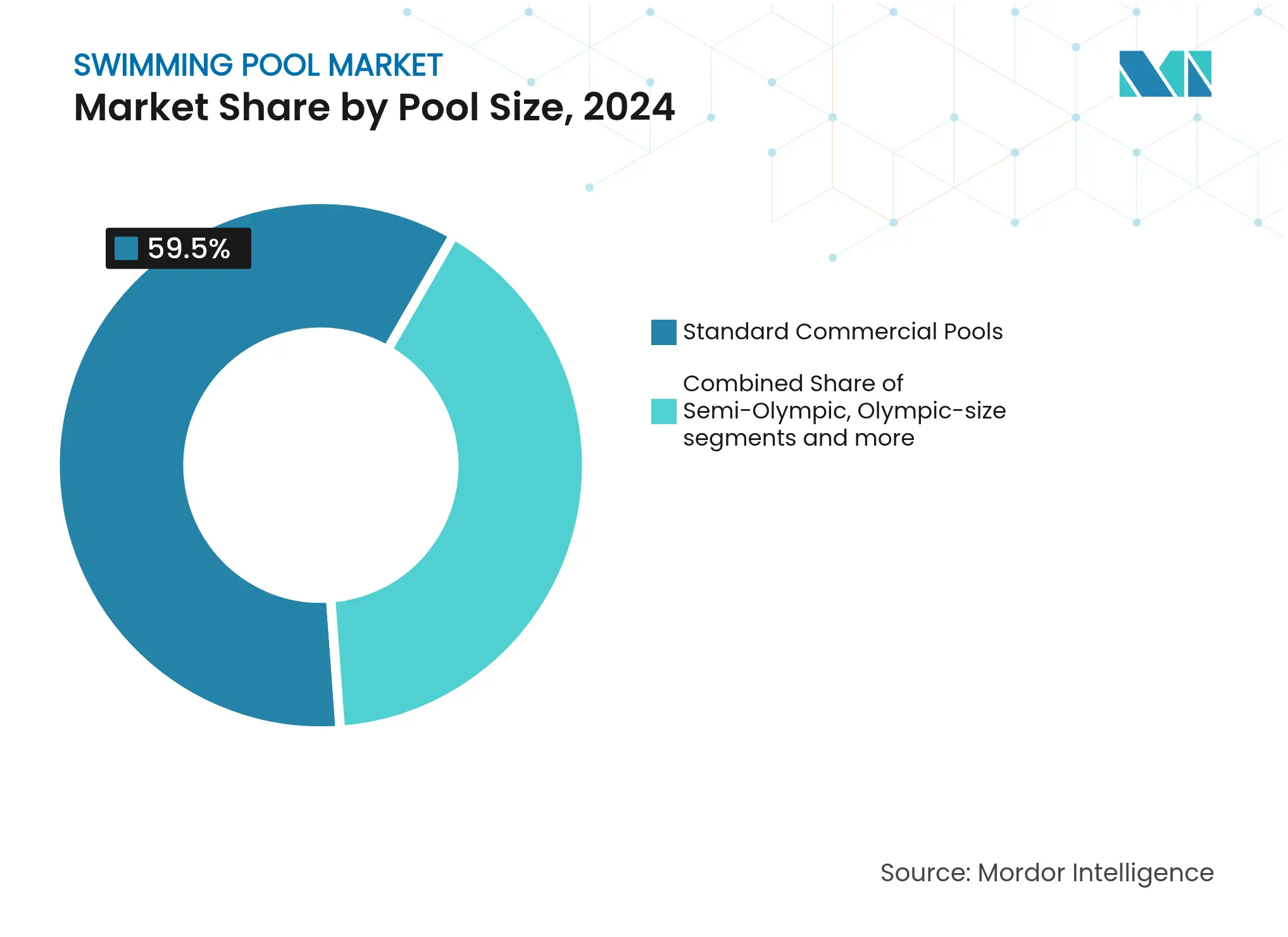

- Nach Beckengröße hielten Standard-Gewerbebecken im Jahr 2024 einen Anteil von 59,5 % an der Schwimmbadmarktgröße, und Spezial- sowie themenbezogene Becken werden voraussichtlich mit einer CAGR von 5,91 % bis 2030 wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 33,6 % am Schwimmbadmarkt, doch die Region Naher Osten und Afrika wird mit der schnellsten Expansion von 7,12 % CAGR erwartet.

Globale Schwimmbadmarkttrends und -einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Expansion der Hotellerie steigert gewerbliche Einnahmen | +1.2% | Global, mit Schwerpunkt in APAC und MEA | Mittelfristig (2 – 4 Jahre) |

| Stadthotels ergänzen Dachpools | +0.8% | Nordamerika, Europa und APAC-Stadtzentren | Kurzfristig (≤ 2 Jahre) |

| Wellnessclubs erweitern aquatische Mitgliedschaften | +1.0% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Franchise-Schwimmschulen erweitern internationale Präsenz | +0.7% | Nordamerika, Ausweitung in APAC und Europa | Mittelfristig (2 – 4 Jahre) |

| Firmenveranstaltungen fragen Poolside-Veranstaltungsorte nach | +0.4% | Hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Energieeffiziente Smart-Pool-Systeme gewinnen an Bedeutung | +0.6% | Global, geführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Hotellerie steigert gewerbliche Einnahmen

Hotelentwickler betrachten Schwimmbäder zunehmend als Einnahmezentren statt als Fixkosten und integrieren Mehrbecken-Layouts, Spielzonen und Cabana-Bereiche, die durch Tagespässe und Premium-Zimmerpakete inkrementelle Gästeausgaben generieren. Im Bau befindliche Objekte in Saudi-Arabien widmen gesamte Dachgeschossebenen aquatischen Einrichtungen, was eine hohe Spezifikationsrate für Schwimmbäder bei Vision-2030-Projekten widerspiegelt. Gehobene Marken führen wellnessthematische Schwimmzirkusse ein, die Kaltbad-Stationen und Hydrotherapie-Düsen kombinieren und es Hotels ermöglichen, Spa-plus-Aufenthalt-Pakete in der Nebensaison zu verkaufen. Darüber hinaus berichten Franchise-Betreiber, dass Franchisenehmer eine Amortisation innerhalb von vier Jahren erzielen, wenn Schwimmbäder mindestens ein Viertel der gesamten Resort-Nebenleistungen ausmachen. Steigende RevPAR-Performance, bestätigt durch Immobiliengutachter, ermutigt Kreditgeber weiter, aquatikzentrierte Renovierungen zu günstigen Konditionen zu finanzieren.

Stadthotels ergänzen Dachpools

Dicht besiedelte Stadtliegenschaften nutzen Dächer zur visuellen Differenzierung und erzielen häufig 25–40 % höhere durchschnittliche Tagesraten als vergleichbare Hotels ohne erhöhte Becken, während sie durch private Veranstaltungsbuchungen und Premium-Cabana-Vermietungen ganzjährige Einnahmemöglichkeiten bieten. Der Trend geht über das Luxussegment hinaus – mittelständische Marken integrieren Dachpools als Wettbewerbsmerkmale in dicht besiedelten Städten, wo Flächen auf Bodenniveau unverhältnismäßig teuer sind. Installationskosten werden durch gestiegene Immobilienbewertungen und verbesserte Belegungsraten in traditionell schwächeren Zeiträumen ausgeglichen.

Wellnessclubs erweitern aquatische Mitgliedschaften

Fitnessstudios und Gesundheitsclubs positionieren Schwimmbäder als Kernkomponenten ganzheitlicher Wellnessprogramme, die Physiotherapie, Achtsamkeit und Herz-Kreislauf-Training verbinden. Elterliche Angst nach der Pandemie befeuert einen Anstieg der Schwimmkurse, wobei Betreiber regelmäßig 115–120 % der Einschreibeobergrenzen von vor 2020 erreichen[1]Leisure DB, „Bericht zum Stand der Schwimmindustrie im Vereinigten Königreich 2023”, leisuredb.com. Ältere Bevölkerungsgruppen bevorzugen Wassergymnastik und Hydrotherapie und zahlen Sitzungsgebühren, die 35 % über den Standard-Fitnesskursen liegen. Betriebliche Wellness-Verträge schreiben zunehmend aquatischen Zugang vor, sodass Arbeitgeber Mitgliedschaften als Teil von Strategien zur Eindämmung der Gesundheitskosten übernehmen. Clubs rüsten verstellbare Böden und Widerstandswellenmaschinen nach, um vielfältige Kurstypen zu bedienen, ohne zusätzliche Fläche hinzuzufügen. Abonnementpakete, die Pool- und Gruppenkurszugang zusammenführen, weisen eine um 20 % geringere Abwanderungsrate auf als reine Fitnessstudio-Pläne. Schließlich integrieren digitale Wearables Bahnenanzahl und Herzfrequenzdaten in Club-Apps, steigern die Mitgliederbindung und liefern Betreibern Bindungsanalysen.

Franchise-Schwimmschulen erweitern internationale Präsenz

Franchise-Schwimmschulen nutzen standardisierte Lehrpläne und bewährte Einheitswirtschaftlichkeit und ziehen Multi-Einheiten-Investoren an, die 150.000–300.000 USD pro Standort einsetzen. Marken wie Aqua-Tots überschreiten jährlich 5 Millionen Unterrichtsstunden in 14 Ländern und nutzen zentralisierte Marketingmaschinen, die die Kundengewinnungskosten im Vergleich zu unabhängigen Schulen um die Hälfte senken[2]Aqua Magazine, America's Swimming Pool Company eröffnet sechs neue Standorte,

aquamagazine.com. An Unterrichtseinnahmen gekoppelte Lizenzgebührenströme liefern vorhersehbare Cashflows, die Private-Equity-Hürdenraten erfüllen, und beflügeln zusätzliche Gebietserschließungsvereinbarungen in Indien, Mexiko und dem Nahen Osten. Lehrplankonsistenz sichert Versicherungsgenehmigungen zu günstigen Konditionen, während lokale Beschäftigungsrahmen die Arbeitsvolatilität minimieren. Franchisenehmer profitieren von der gebündelten Beschaffung von Chemikalien und Ausrüstung. Darüber hinaus schaffen Gemeinschaftspartnerschaften mit öffentlichen Schulen und Kindertagesstätten Zuführungspipelines, die die Auslastung über Schulkalender hinweg stabilisieren.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Betriebskosten drücken die Margen | -1.1% | Global, am akutesten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheitsvorschriften schränken den Betrieb ein | -0.8% | Mittelmeereuropa, westliche USA, Australien | Mittelfristig (2 – 4 Jahre) |

| Haftpflichtversicherungsprämien steigen weiter | -0.6% | Hauptsächlich Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Saisonalität schränkt die Auslastung in kalten Zonen ein | -0.7% | Nordeuropa, nördliche USA, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebskosten drücken die Margen

Kraftstoffpreisschocks haben die jährlichen Heizausgaben für ein Standard-25-Meter-Becken im Vereinigten Königreich seit 2022 von 100.000 GBP auf 250.000 GBP (125.651 USD bis 314.128 USD) getrieben, was 65 % der gesamten Betriebskosten entspricht. Arbeitskräftemangel verstärkt den Schmerz, da die Löhne qualifizierter Bademeister von 15 GBP auf 25 GBP (18,84 USD bis 31,41 USD) pro Stunde gestiegen sind und die Personalkosten zweistellig aufgebläht haben. Kleinere kommunale Einrichtungen reagieren mit verkürzten Öffnungszeiten und konzentrieren den Unterricht auf Spitzennachfragezeiten, um die Margen zu erhalten, obwohl dies die Zugänglichkeit für einkommensschwache Besucher einschränkt. Einige Kommunalbehörden übertragen das Management an private Konzessionäre, die zentralisierte Beschaffung und Technologie-Upgrades nutzen, um die Rentabilität wiederherzustellen. Schuldendienstbelastungen aus Renovierungskrediten vor 2020 werden schwieriger zu decken, was das Rücknahmerisiko erhöht. Insgesamt erodiert erhöhter Betriebsaufwand den freien Cashflow, verlangsamt Renovierungszyklen und schreckt Neueinsteiger mit begrenzten Kapitalpuffern ab.

Wasserknappheitsvorschriften schränken den Betrieb ein

Anhaltende Dürren veranlassen Regulierungsbehörden, strenge Wassernutzungsobergrenzen zu verhängen, einschließlich der vorübergehenden Verbote Andalusiens für das Nachfüllen von Schwimmbädern während der Wassernotlage 2024[3]Swimming Pool News. Lonzas Übernahme der Arch-Marke abgeschlossen,

swimmingpoolnews.co.uk. Las Vegas setzt eine Größenbeschränkung von 55,7 m² für neue Wohnpools durch, während die Musterverordnung für wassereffiziente Landschaftsgestaltung in Kalifornien für Baugenehmigungen eine Kreislauffiltration vorschreibt. Compliance-Anforderungen verlangen Investitionen in regenerative Medienfilter und standortinterne Recyclingtanks, die bis zu einem erheblichen Prozentsatz des Rückspülabflusses zurückgewinnen. Hotels gleichen Kosten durch die Integration von Entsalzung oder Grauwasserwiederverwendung aus, sodass Regulierungsbehörden Ausnahmen gewähren können, die Tourismuseinnahmen schützen. Kleinere Betreiber mit begrenzten Finanzierungsmöglichkeiten verschieben Expansionspläne, was das Marktwachstum in Trockenregionen verlangsamt. Anbieter von Membranfiltration und UV-Ozon-Desinfektion profitieren vom Regulierungsdruck, doch die gesamten Projektpipelines bleiben anfällig für anhaltende Dürreausrufungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Fitnessanlagen dominieren die Marktführerschaft

Gewerbliche Sport- und Fitnessanlagen beherrschen 2024 mit einem Marktanteil von 45,81 % und dem gleichzeitig schnellsten Wachstum von 6,50 % CAGR bis 2030 den Schwimmbadmarkt und demonstrieren damit die doppelte Dominanz des Sektors in Größe und Dynamik. Diese beispiellose Kombination spiegelt die Transformation der Wellnesswirtschaft von traditionellen Fitnesszentren hin zu umfassenden Gesundheitsdestinationen wider, bei denen Schwimmbäder therapeutische, Trainings- und soziale Funktionen erfüllen, die weit über das Freizeitschwimmen hinausgehen. Fitnessbetreiber nutzen Vorteile bei der Mitgliederbindung, betriebliche Wellness-Verträge und Premium-Programme, die höhere Einnahmen pro Sitzung als herkömmliches Bahnen-Schwimmen generieren, während Aquatherapie und Seniorenfitnesskurse in alternden Bevölkerungsgruppen Premiumpreise erzielen.

Wettkampf- und Hochleistungstrainingsbecken stellen spezialisierte Märkte dar, in denen Anlagenspezifikationen Premiumpreise erfordern und engagierte Nutzergemeinschaften anziehen, was von Sporttourismus-Trends und Anforderungen für die Ausbildung von Spitzensportlern profitiert, die fortschrittliche Filtrationssysteme und wettkampfgerechte Abmessungen rechtfertigen. Öffentliche und kommunale Schwimmbäder sehen sich anhaltenden Haushaltsbeschränkungen und Herausforderungen durch alternde Infrastruktur gegenüber, was Partnerschaften mit privaten Betreibern fördert, die Kapitalinvestitionen und Betriebskompetenz einbringen, während der öffentliche Zugang durch hybride Einnahmemodelle erhalten bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einnahmequelle: Mitgliedschaftsstabilität trifft auf Veranstaltungspremien

Mitgliedschafts- und Abonnementgebühren generierten 2024 53,3 % der Schwimmbadmarktgröße und bildeten vorhersehbare Cashflows sowohl für private als auch öffentliche Betreiber. Jährliche Familienpakete, Multi-Club-Pässe und Nebensaisonrabatte diversifizieren die Einnahmen und glätten monatliche Schwankungen. Betreiber integrieren mobile Apps, die automatische Erneuerung und Anwesenheitsverfolgung ermöglichen, und erhöhen die Bindungsrate um 10 Prozentpunkte gegenüber manuellen Prozessen. Datenanalysen informieren die Kursplanung und Upsell-Anreize, die den durchschnittlichen Umsatz pro Nutzer steigern. Veranstaltungs- und Wettkampfvermietungen übertreffen mit einer CAGR von 6,91 % und nutzen die ästhetische und funktionale Flexibilität der Becken. Unternehmensveranstalter schätzen schlüsselfertige Dienstleistungen – Beleuchtung, Ton und markengebrandete Kulissen – während Sportturniere an Wochentagen Tagszeitfenster füllen, die sonst von Freizeitschwimmern wenig genutzt werden. Eintrittskarten-Pay-per-Entry-Formate bedienen Gelegenheitsnutzer und Touristen, sind aber anfällig für Wetterschwankungen und wirtschaftliche Abschwünge. Die Kategorie „Sonstige” – bestehend aus Coaching, Gastronomie und Wellnessbehandlungen – bietet margenreiche Chancen, wenn sie intelligent mit Basismitgliedschaften gebündelt wird, was Betreiber dazu ermutigt, die Verweildauer durch Onsite-Cafés und kooperativ aufgestellte Physiotherapieräume zu verlängern.

Echtzeit-dynamische Preisgestaltung, gesteuert durch Belegungssensoren, lenkt Besucher in Nebenstunden, verbessert die Anlagenauslastung und reduziert die wahrgenommene Überfüllung. Integrierte Zahlungskioske reduzieren Warteschlangen, verbessern die Gästezufriedenheit und entlasten das Personal für umsatzgenerierende Interaktionen. Schwimmbad-Betreiber gehen auch Partnerschaften mit Bademode- und Ausrüstungsmarken ein, um Pop-up-Einzelhandelsecken zu eröffnen, die Impulskäufe von Mitgliedschaftsgruppen generieren. Werbetafeln in der Nähe von Drehkreuzen verkaufen Flächen an lokale Unternehmen und schaffen Micro-Einnahmeströme, die zwar einzeln bescheiden sind, sich aber in Veranstaltungsorten mit hohem Besucheraufkommen kumulieren. Zusammengenommen veranschaulichen diese geschichteten Einnahmekanäle den Wandel des Sektors von der Abhängigkeit von Einzelkarten hin zu diversifizierter Monetarisierung und höherer Resilienz.

Nach Beckengröße: Standard-Becken führen, Spezialdesigns differenzieren

Standard-Gewerbebecken machten 2024 59,5 % des Schwimmbadmarkts aus und werden für ihre unkomplizierte Wartung und Kompatibilität mit Gruppenunterricht und Bahnenschwimm-Planung geschätzt. Rechteckige 25-Meter-Konfigurationen entsprechen regulatorischen Standards und vereinfachen Planprüfungen und Finanzierungsgenehmigungen. Ersatzzyklen konzentrieren sich auf mechanische Upgrades, drehzahlgeregelte Pumpen und LED-Beleuchtung – statt auf strukturelle Neugestaltungen, was Ausfallzeiten und Kapitalanforderungen verkürzt. Halb-olympische und olympische Becken bedienen Clubs und Universitäten, die Wettkampfkonformität fordern, und ziehen Fördermittel und Sponsoring an. Diese größeren Becken bieten flexible Unterteilung und ermöglichen es Betreibern, gleichzeitige Veranstaltungen und Gemeinschaftsunterricht durchzuführen.

Spezial- und themenbezogene Becken wachsen mit einer CAGR von 5,91 % und spiegeln den Appetit der Reisenden auf Instagram-freundliche Erlebnisse und Wellness-Immersion wider. Infinity-Kanten, die mit Meereshorizonten verschmelzen, und verglaste Dachauslagen schaffen ikonische Bilder, die marketingwirksam wirken. Kaliforniens flexibler Nachfragestandard 2025 beschleunigt die Einführung intelligenter Steuerungen für alle Beckengrößen und zwingt Betreiber, Automatisierung nachzurüsten, die Filtration, Beleuchtung und Chemikaliendosierung synchronisiert. Anbieter bündeln Steuerungen mit Analyse-Dashboards und bieten kleinen Betrieben Abonnementfinanzierung an, um anfängliche Kapitalausgaben zu umgehen. Die Branchenadoption vorgefertigter Edelstahlschalen beschleunigt die Installation, reduziert Störungen für benachbarte Hotelbetriebe und ermöglicht phasenweise Erweiterungen, die mit Belegungstrends abgestimmt sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika verankerte 2024 mit 33,6 % der globalen Einnahmen seine Position, da eine verwurzelte Schwimmbadkultur, ein hoher Anteil an Eigenheimbesitz und gut entwickelte Vertriebsnetze den Absatz stützen. Doch das Wachstum der Region verlagert sich von Neuinstallationen hin zu Renovierungen, Energienachrüstungen und vernetzten Geräte-Upgrades. Florida und Arizona verzeichneten zweistellige Wohnbaubeginne, während das von Dürre betroffene Kalifornien Genehmigungsverzögerungen verzeichnete, die durch eine starke Nachfrage nach ab 2025 landesweit vorgeschriebenen drehzahlgeregelten Pumpen ausgeglichen wurden. Die 434 Vertriebszentren von Pool Corporation unterstreichen Skalierungsvorteile, obwohl der 10,7 %ige Umsatzrückgang des Distributors im Jahr 2023 die Sensitivität gegenüber Hypothekenzinsen und makroökonomischer Stimmung verdeutlichte. Insgesamt werden Ersatzzyklen statt Neubauprojekte die nordamerikanischen Wachstumsvektoren im Schwimmbadmarkt bestimmen.

Asien-Pazifik stellt mit einer CAGR von 6,15 % das am schnellsten wachsende Gebiet dar, angetrieben durch eine wachsende Mittelschicht, schnelle Urbanisierung und staatliche Tourismusförderungen in Thailand, Vietnam und Indien. Der chinesische Roboterhersteller Aiper sicherte sich 137 Millionen USD zur Ausweitung der Produktion, was das Vertrauen der Investoren in den regionalen Anstieg des Schwimmbadesitzes signalisiert. Australien bleibt ein Ausreißer mit der weltweit höchsten Schwimmbaddichte pro Kopf und stärkt Nachmarktvolumina für Heizung, Abdeckungen und Mineralsanierungssysteme. In aufstrebenden ASEAN-Märkten tendieren kaufkräftige Käufer zu Aufstellbecken und Glasfaserlösungen, die Flächenknappheit und Kostenhürden mindern. Infolgedessen erfassen Hersteller, die lokalisierte Produktion und flexible Finanzierung nutzen, einen überproportionalen Anteil in diesem Segment des Schwimmbadmarkts.

Europa verbindet reife Marktdurchdringung mit regulatorischer Führerschaft in Nachhaltigkeit. Die EU-Gebäudeenergieeffizienzrichtlinie verpflichtet Mitgliedstaaten, Effizienzstandards zu verschärfen, und lenkt öffentliche Mittel in Renovierungen und die Einführung von Wärmepumpen. Fluidras solide Margenexpansion trotz gemäßigter Sommerwetterbedingungen veranschaulicht, wie Portfoliodiversifizierung und Effizienzprogramme klimatische Volatilität abpuffern. Mittelmeerresorts modernisieren weiterhin Außenlagunen, während Nordeuropa Wellness-Budgets in Indoor-Hydrotherapieeinrichtungen kanalisiert. Mit steigenden Wassertarifen subventionieren norddeutsche Versorgungsunternehmen nun die Installation von Abdeckungen, was Amortisationszeiten verkürzt und die Einführung intelligenter Geräte im Schwimmbadmarkt stimuliert.

Wettbewerbslandschaft

Der Schwimmbadmarkt balanciert Gerätehersteller mit Tausenden lokaler Dienstleistungsunternehmen und schafft eine moderate Fragmentierung, die durch beschleunigte Konsolidierung abgemildert wird. Führende Gerätelieferanten wie Fluidra und Pentair kontrollieren knapp die Hälfte der globalen Pumpen-, Filter- und Heizungsverkäufe und profitieren von ausgedehnten Händlernetzen und F&E-Pipelines, die auf sensorbestückte Geräte ausgerichtet sind. Mittelständische Hersteller differenzieren sich durch spezialisierte Anwendungen, Wellengeneratoren, bewegliche Böden und Ozon-UV-Desinfektion, gewinnen Nischenanteile und lizenzieren häufig Patente von größeren Konkurrenten. Technologieunternehmen treten in den Markt ein, indem sie IoT-Controller anbieten, die sich nahtlos in Property-Management-Systeme integrieren und den Wettbewerb von Hardwaremargen hin zu wiederkehrenden Software-Abonnements verlagern.

Dienstleistung und Wartung bilden ein stark lokalisiertes Segment, in dem Großakteure Roll-up-Strategien verfolgen. Unternehmen wie Pool Troopers und SPS PoolCare übernehmen Kleinbetreiber und vereinheitlichen Marketing, Beschaffung und Planung unter zentralisierten CRM-Systemen, die die Technikerauslastung von 65 % auf 80 % steigern. Franchise-Plattformen bieten Markenwert und Schulungsstandards und ermöglichen es einzelnen Gebietsbesitzern, gewerbliche Verträge zu sichern, die historisch für etablierte Marktakteure reserviert waren. Private-Equity-Investoren kanalisieren Kapital in diese Roll-ups, angezogen von vorhersehbaren Routeneinnahmen, geringer Kapitalintensität und Cross-Selling-Potenzial für Chemikalienlieferungen, kleinere Reparaturen und Geräte-Upgrades. Markteintrittsbarrieren bleiben moderat, aber regulatorische Compliance bei der Chemikalienhandhabung und Versicherungsanforderungen begünstigen Betreiber, die Sicherheitsprotokolle regionsübergreifend standardisieren können.

Innovationsintensität prägt Wettbewerbshierarchien. Von WikiPatents verfolgte Patentanmeldungen zeigen, dass Pentair auf Solarenergienutzung, Winterisierungsautomatisierung und sichere Cloud-Konnektivität abzielt, was einen Schwenk hin zu integrierten Ökosystemen unterstreicht, die die Nachfrage nach Ersatzteilen im Aftermarket sichern. Lieferanten bündeln Geräte mit Finanzierung und Leistungsgarantien, erleichtern Kapitalausgabenbeschränkungen der Kunden und sichern mehrjährige Wartungsverträge. In aufstrebenden Märkten überbrücken Partnerschaften zwischen globalen Herstellern und lokalen Installateuren Kompetenzlücken, während staatlich getriebene Hotelprojekte Möglichkeiten für schlüsselfertige Anbieter schaffen, die Design-Build-Operate-Lösungen liefern können. Insgesamt verschiebt sich der Wettbewerbsvorteil hin zu Unternehmen, die Hardware, Software und Service aufeinander abstimmen, um Anlageneigentümern messbare Kosteneinsparungen und regulatorische Compliance zu liefern.

Führende Unternehmen der Schwimmbadbranche

YMCA (USA – nationaler Verband)

Life Time Group Holdings, Inc.

Better / GLL (Greenwich Leisure Ltd.)

David Lloyd Leisure

Equinox Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: NCC erhielt den Auftrag zum Bau eines schlüsselfertigen Schwimmzentrums im Wert von 440 Millionen SEK (41 Millionen USD) in Karlskoga, Schweden, mit einer 10.000 m² großen Anlage mit einem 25-Meter-Wettkampfbecken, einem Multifunktionsbecken mit verstellbarem Boden, Sprungbecken und integrierten Nachhaltigkeitsprogrammen, die für Q1 2028 zur Fertigstellung geplant sind.

- März 2025: Der Bau des Adelaide Aquatic Centre schritt mit einer Investition von 135 Millionen USD voran, wobei über 22.000 m³ Boden ausgehoben und mehr als 700 Pfähle für die neue Anlage installiert wurden, die mit 100 % erneuerbarer Energie betrieben wird und im Sommer 2025–26 eröffnet werden soll.

- Juni 2024: Pool Corporation erwarb die Geschäftsvermögenswerte von Swimline Distributors, erweiterte die Präsenz von POOLCORP in der Metropolregion Atlanta und im nördlichen Georgia und verbreiterte das Produktangebot sowie die Marketingprogramme für Auftragnehmer- und Einzelhandelskunden.

- April 2024: America's Swimming Pool Company eröffnete im ersten Quartal 2024 sechs neue Franchise-Standorte, darunter seinen ersten Standort in Minnesota, und unterzeichnete gleichzeitig Erschließungsvereinbarungen für mehrere Territorien im Südosten sowie startete eine Bauabteilung mit exklusiven Glasfaser-Pool-Partnerschaften.

Globaler Schwimmbadmarkt Berichtsumfang

Eine vollständige Hintergrundanalyse des globalen Schwimmbadmarkts, die eine Bewertung der Volkswirtschaften, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, wird im Bericht behandelt.

| Gastronomie- und Freizeitbäder |

| Gewerbliche Sport- und Fitnessanlagen |

| Öffentliche und kommunale Schwimmbäder |

| Wettkampf- und Hochleistungstrainingsbecken |

| Mitglieds-/Abonnementeinnahmen |

| Eintritts-/Pay-per-Entry-Einnahmen |

| Veranstaltungs-/Wettkampf-/Mieteinnahmen |

| Sonstige (Coaching-/Schwimmtrainingsprogramm-Einnahmen, Gastronomie, Aquatische Wellness- & Therapieeinnahmen) |

| Standard-Gewerbebecken |

| Halb-olympische Becken |

| Olympische Becken |

| Spezial-/Themenbezogene Becken (Infinity, Wellen-, Spa-integriert) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Endnutzer | Gastronomie- und Freizeitbäder | |

| Gewerbliche Sport- und Fitnessanlagen | ||

| Öffentliche und kommunale Schwimmbäder | ||

| Wettkampf- und Hochleistungstrainingsbecken | ||

| Nach Einnahmequelle | Mitglieds-/Abonnementeinnahmen | |

| Eintritts-/Pay-per-Entry-Einnahmen | ||

| Veranstaltungs-/Wettkampf-/Mieteinnahmen | ||

| Sonstige (Coaching-/Schwimmtrainingsprogramm-Einnahmen, Gastronomie, Aquatische Wellness- & Therapieeinnahmen) | ||

| Nach Beckengröße | Standard-Gewerbebecken | |

| Halb-olympische Becken | ||

| Olympische Becken | ||

| Spezial-/Themenbezogene Becken (Infinity, Wellen-, Spa-integriert) | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des globalen Schwimmbadmarkts?

Die Schwimmbadmarktgröße entspricht im Jahr 2025 5,90 Milliarden USD.

Wie schnell wird der Sektor bis 2030 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 6,91 % auf 8,24 Milliarden USD anwachsen.

Welches Segment erzielt heute den höchsten Umsatz?

Gewerbliche Sport- und Fitnessanlagen tragen 45,81 % des globalen Umsatzes bei.

Wo wird das schnellste regionale Wachstum erwartet?

Die Region Naher Osten und Afrika wird voraussichtlich bis 2030 mit einer CAGR von 7,12 % wachsen.

Welches Einnahmemodell dominiert den Schwimmbadkurs?

Mitgliedschafts- und Abonnementgebühren machen 53,34 % des Gesamtumsatzes aus und sorgen für einen stabilen Cashflow.

Wie reagieren Betreiber auf steigende Energiekosten?

Sie installieren drehzahlgeregelte Pumpen, Wechselrichter-Wärmepumpen und KI-gesteuerte Regler, um die Betriebskosten zu senken, die andernfalls 65 % der Betriebsbudgets ausmachen können.

Seite zuletzt aktualisiert am: