Größe und Marktanteil des US-amerikanischen Smart-Shower-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

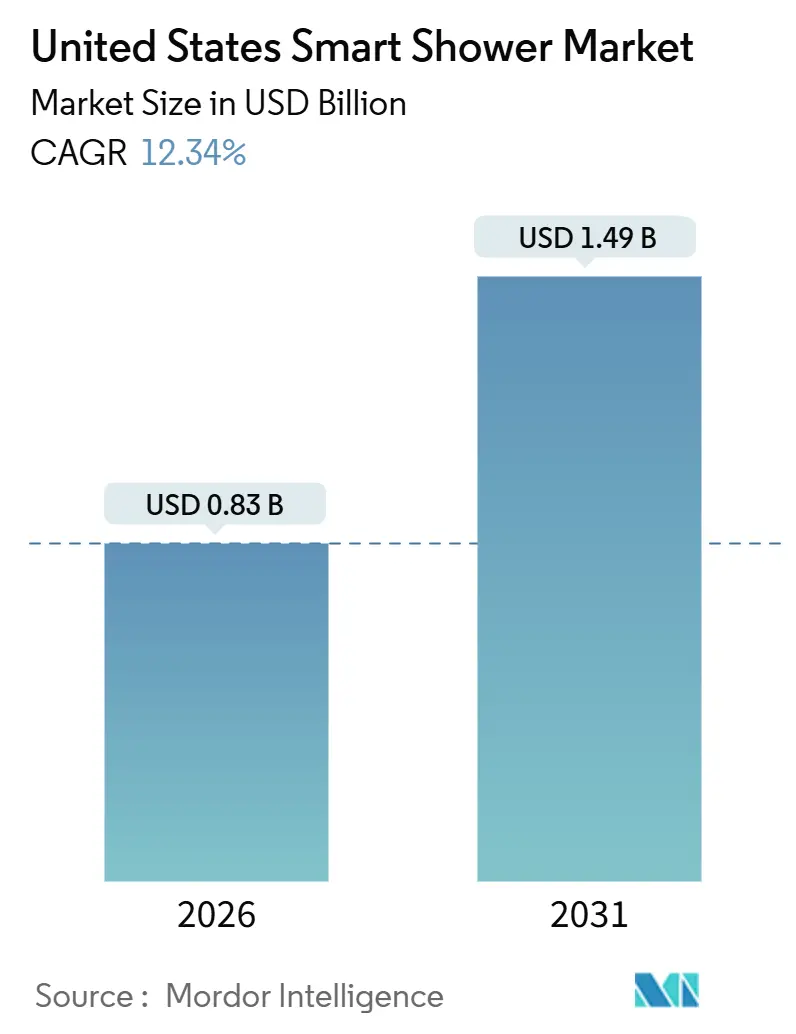

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Smart-Shower-Markts durch Mordor Intelligence

Die Größe des US-amerikanischen Smart-Shower-Markts beläuft sich im Jahr 2026 auf USD 0,83 Milliarden und wird voraussichtlich bis 2031 USD 1,49 Milliarden erreichen, was einem CAGR von 12,34 % entspricht. Der US-amerikanische Smart-Shower-Markt verzeichnet ein Wachstum, das durch sich wandelnde Verbraucherprioritäten angetrieben wird, die Badezimmer als wellnessorientierte Räume positionieren. Hausbesitzer suchen zunehmend nach personalisierten Erlebnissen, die Sprachsteuerung, Echtzeit-Wassermanagement und multisensorische Funktionen wie Beleuchtung, Audio und Dampf integrieren, wobei Premium-Systeme wie Kohlers Anthem+ den Maßstab für hochwertige Renovierungen setzen. Die Akzeptanz wird zudem durch versicherungsgesteuerte Initiativen unterstützt, da das Leckageüberwachungssystem für das gesamte Haus und automatische Absperrfunktionen dazu beitragen, Risiken zu mindern und die Schadensexposition zu reduzieren, was sowohl Hausbesitzer als auch Versicherer dazu ermutigt, vernetzte Lösungen anzunehmen. Während die Fragmentierung zwischen Plattformen wie Amazon Alexa, Google Home und Apple HomeKit Usability-Herausforderungen schafft, konsolidieren Anbieter Steuerschnittstellen, um die Einrichtung zu vereinfachen und den täglichen Komfort zu verbessern. Darüber hinaus schaffen Wassereinsparinitiativen in westlichen Bundesstaaten und Innovationen wie die kreisförmigen Rezirkulationsduschen von RainStick, die bis zu 80 % Wassereinsparungen bieten, starken politischen und technologischen Rückenwind, insbesondere in Wohnungsmärkten mit hohem Sanierungsaufwand.

Wichtigste Erkenntnisse des Berichts

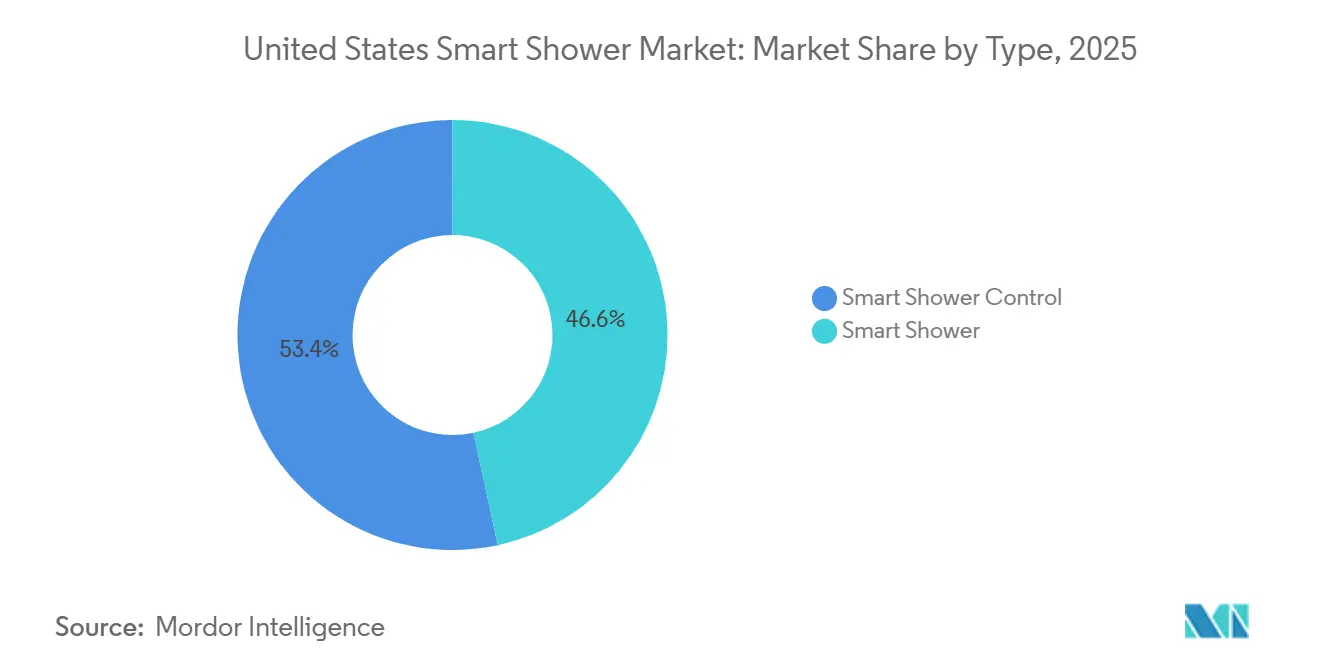

- Nach Typ führten Smart-Shower-Steuerungsgeräte mit einem Anteil von 53,37 % am US-amerikanischen Smart-Shower-Markt im Jahr 2025, während Smart-Shower-Systeme voraussichtlich bis 2031 mit einem CAGR von 17,49 % expandieren werden.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 61,73 % am US-amerikanischen Smart-Shower-Markt auf den Wohnbereich, und Spas & Wellnesszentren werden bis 2031 voraussichtlich einen CAGR von 18,83 % verzeichnen.

- Nach Vertriebskanal erfassten Multi-Marken-Geschäfte im Jahr 2025 einen Anteil von 67,35 % am US-amerikanischen Smart-Shower-Markt, während Exklusivgeschäfte bis 2031 voraussichtlich einen CAGR von 19,76 % aufweisen werden.

- Nach Geografie beherrschte der Süden der USA im Jahr 2025 einen Anteil von 31,39 % am US-amerikanischen Smart-Shower-Markt, während der Westen der USA bis 2031 voraussichtlich mit einem CAGR von 12,39 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum US-amerikanischen Smart-Shower-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz der Smart-Home-Automatisierung | +3.1% | National, mit frühen Gewinnen in Ballungsräumen an der Westküste und technologiezentrierten Vororten | Mittelfristig (2–4 Jahre) |

| Zunehmende Vorschriften und Anreize zur Wassereinsparung | +2.8% | Führung durch Kalifornien, Arizona und Nevada, Ausweitung auf Colorado und Texas | Langfristig (≥ 4 Jahre) |

| Wachstum bei hochwertigen Wohnrenovierungen | +2.4% | Süden der USA und küstennahe Zweitwohnungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei IoT- und Sprachsteuerungs-Integrationen | +2.2% | Städtische Zentren mit hoher Penetration von Sprachassistenten | Mittelfristig (2–4 Jahre) |

| Ausweitung von nachrüstungsfreundlichen Smart-Shower-Lösungen | +1.9% | National, insbesondere in Vorstädten und älterem Wohngebäudebestand | Mittelfristig (2–4 Jahre) |

| Zunehmender Verbraucherfokus auf Wellness und personalisierte Heimerlebnisse | +1.7% | Städtische und wohlhabende vorstädtische Gebiete | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz der Smart-Home-Automatisierung

Vernetzte Geräte dringen zunehmend in Wohnräume vor, und Badezimmerupgrades beginnen denselben Komfort, dieselbe Bequemlichkeit und dieselben Überwachungsmöglichkeiten widerzuspiegeln, die Verbraucher bereits in Wohnzimmern und Küchen erwarten. Im Jahr 2025 gaben 63 % der US-amerikanischen Haushalte an, mindestens ein Smart-Home-Gerät zu besitzen, wobei 72 Millionen smarte Lautsprecher im Einsatz waren, was eine starke Durchdringung vernetzter Technologie und Sprachassistenten widerspiegelt. Smarte Interaktionen sind weit verbreitet, wobei 68 % der Nutzer Befehle per Sprache initiieren, während mobile Apps von 84 % der Smart-Home-Besitzer zur Gerätesteuerung genutzt werden. Diese Akzeptanztrends zeigen, dass Automatisierung in US-amerikanischen Haushalten zum Mainstream wird und eine Grundlage für integrierte Lösungen wie Smart Showers schafft.[1]Quelle: SQ Magazine, „Smart-Home-Statistiken 2025”, sqmagazine.co.uk. Der US-amerikanische Smart-Shower-Markt profitiert, wenn Haushalte gebündelte Smart-Bathroom-Suiten einführen, die digitale Duschen mit Leckageüberwachung und zentralisierter App-Steuerung für eine konsistente tägliche Routine abstimmen. Visualisierungs- und Fernverwaltungstools reduzieren die Kaufhürden, indem sie Käufern ermöglichen, Funktionen zu verstehen, Installationen zu planen und Optionen zu vergleichen, bevor sie sich für eine größere Sanierungsmaßnahme im US-amerikanischen Smart-Shower-Markt entscheiden. Kommerzielle Sanitärräume verstärken diesen Verhaltungswandel durch gewerbliche IoT-Lösungen, die Aktivitäts- und Nachfüllmengen überwachen, was die Nutzung von Sensoren und Daten in Hygienebereichen normalisiert. Da Wasser- und Energieprogramme verifizierte Einsparfunktionen in qualifizierten Produkten anerkennen, schafft die Berechtigung zu Rückvergütungen eine politische Brücke, die smarte Funktionalität mit messbaren Einsparungen im US-amerikanischen Smart-Shower-Markt verbindet.

Zunehmende Vorschriften und Anreize zur Wassereinsparung

Vorschriften zur Wassereinsparung und Anreizprogramme sind ein wichtiger Treiber des US-amerikanischen Smart-Shower-Markts. Bundesstandards, einschließlich der vom WaterSense-Programm der US-Umweltschutzbehörde festgelegten Benchmarks, leiten Hersteller bei der Entwicklung effizienter Produkte und helfen Verbrauchern, wassersparende Funktionen zu vergleichen. WaterSense arbeitet mit über 2.200 Versorgungsunternehmen, Herstellern, Bauunternehmen und Einzelhändlern zusammen, um hocheffiziente Armaturen, einschließlich smarter Duschköpfe und Überwachungssysteme, zu fördern. Seit seiner Einführung haben WaterSense-zertifizierte Produkte 8,7 Billionen Gallonen Wasser eingespart, davon allein 1,2 Billionen Gallonen im Jahr 2023, und lieferten kombinierte Wasser- und Energieeinsparungen von rund USD 207 Milliarden. Das Programm zertifiziert jetzt mehr als 45.000 Produktmodelle und bietet Hausbesitzern vielfältige Upgradeoptionen. [2]Quelle: US-Umweltschutzbehörde, „WaterSense Current: Sommer 2024”, epa.gov. Staatliche und lokale Rückvergütungsprogramme, insbesondere in westlichen Regionen, senken die Vorabkosten und machen smarte Wasserüberwachungsgeräte zugänglicher. Versorgungsunternehmen verteilen effiziente Armaturen direkt an Einwohner oder gewähren Rückvergütungen dafür und fördern so Haushaltsinvestitionen in Effizienz-Upgrades. Versicherungsunternehmen fördern ebenfalls die Akzeptanz, indem sie smarte Überwachungs- und automatische Absperrsysteme subventionieren, die Risiken und Verlustexposition reduzieren.

Wachstum bei hochwertigen Wohnrenovierungen

Hochwertige Badsanierungen, die digitales Duschen, Dampf, Beleuchtung und Audio bündeln, expandieren, da Hausbesitzer Budgets in Richtung Komfort- und wellnessorientierter Räume umverteilen. US-amerikanische Hausbesitzer haben Anfang 2025 über USD 513 Milliarden für Hausrenovierungen ausgegeben, gegenüber rund USD 500 Milliarden im Vorjahr, während der Einzelhandelsumsatz in Heimwerkergeschäften um 4–5 % stieg, was auf eine stetige Investition in Upgrades trotz wirtschaftlicher Unsicherheit hinweist. [3]Quelle: Finance & Commerce, „Ausgaben für Hausrenovierungen steigen im Jahr 2025”, finance‑commerce.com. Bevölkerungsverschiebungen und Haushaltsneugründungen im Süden unterstützen eine stetige Nachfrage, während ein großer Bestand an Bestandshäusern Sanierungsprojekte als zentral für das Stückvolumen und den nachgelagerten Zubehörverkauf im US-amerikanischen Smart-Shower-Markt positioniert. Innerhalb der Premium-Segmente unterstützen multisensorische Systeme höhere Preispunkte, indem sie das Erlebnis über die Wasserabgabe hinaus in Stimmungs-, Erholungs- und Entspannungsfunktionen erweitern, die mit spa-ähnlichen Erwartungen übereinstimmen. Ein massiver installierter Bestand an veralteten Badezimmern definiert weiterhin die Chance und positioniert vernetzte Steuerungen, Leckageüberwachung und App-basierte Zeitplanung als natürliche Lebenszyklusupgrades, wenn Armaturen das Ersatzalter erreichen. Kaliforniens Title 24, CALGreen und verwandte Effizienzvorschriften beeinflussen ebenfalls Spezifikationen, indem sie die WaterSense-Konformität und die Verantwortlichkeit für die Energieeinsparung auf Gebäudeebene normalisieren.

Fortschritte bei IoT- und Sprachsteuerungs-Integrationen

Native Verbindungen mit führenden Sprachassistenten vereinfachen den täglichen Gebrauch, indem Temperaturvoreinstellungen, Start-Stopp-Befehle und personalisierte Profile in eine einzige gesprochene Anweisung überführt werden. Über 70 % der Haushalte besitzen ein Sprachassistenten-Gerät, und 65 % der Nutzer finden, dass die Sprachsteuerung Smart-Home-Interaktionen vereinfacht, was diese Smart-Shower-Funktionen zunehmend attraktiv macht. Trotz Verbesserungen stehen Verbraucher immer noch vor Kompatibilitätsfragen, wenn sie Marken über Duschen, Wasserhähne und andere Smart-Home-Kategorien hinweg mischen, was die Nachfrage nach konsolidierten Apps und gut dokumentierten Integrationen im US-amerikanischen Smart-Shower-Markt aufrechthält. 55 % der Verbraucher priorisieren die Interoperabilität, während 75 % der neuen IoT-Geräte offene Protokolle unterstützen, was eine nahtlose Integration über Smart-Home-Systeme hinweg ermöglicht.[4]Quelle: MoldStud, „Umfassender Überblick über IoT-Integration in Smart Homes 2025”, moldstud.com. Hersteller, die Vorwärtskompatibilität einplanen und gängige Plattformen unterstützen, können die Rekonfigurationsreibung für Mehrgerätebadezimmer reduzieren und Installationsnetzwerke ansprechen, die die gesamte Heimautomatisierung verwalten. Venture-finanzierte Innovatoren nutzen cloud-native Architekturen und Wasserkreislaufdesigns, um die Nachrüstungsunterbrechung zu minimieren und den Mehrwert für die Wassereinsparung zu intensivieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabprodukt- und Installationskosten | -2.1% | National, ausgeprägter in einkommensschwachen Regionen des Mittleren Westens und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.3% | Städtische Technologiezentren mit hohem Datenschussbewusstsein | Langfristig (≥ 4 Jahre) |

| Fragmentiertes Smart-Home-Ökosystem und Interoperabilitätsprobleme | -1.5% | National, insbesondere in Mehranbieterhaushalten | Mittelfristig (2–4 Jahre) |

| Begrenztes Verbraucherbewusstsein für die Vorteile von Smart Showers | -0.9% | Schwellenmärkte und vorstädtische Regionen | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabprodukt- und Installationskosten

Hohe Vorabprodukt- und Installationskosten bleiben ein wichtiges Hemmnis im US-amerikanischen Smart-Shower-Markt. Vollausgestattete digitale Duschsysteme weisen im Vergleich zu herkömmlichen Armaturen häufig erhebliche Preisprämien auf, insbesondere wenn sie digitale Ventile, Mehrauslass-Steuerungen, Dampf sowie synchronisierte Beleuchtung und Audio umfassen. Amortisationszeiten variieren je nach Standort, da Wasserpreise und lokale Anreizprogramme unterschiedlich sind, was Einsparungen in Märkten mit hohen Tarifen und Rückvergütungen für WaterSense-konforme Komponenten attraktiver macht. Installationskosten können hoch sein, insbesondere wenn elektrische Anschlüsse, verbesserte WLAN-Abdeckung oder die Einhaltung lokaler Sanitärcodes in älteren Häusern erforderlich sind. Versicherungsprogramme und Wertschöpfungskettenpartner helfen dabei, diese Kosten zu senken, indem sie Gerätesubventionen, Prämienrabatte und Werbeangebote anbieten, die an verifizierte Leckageüberwachung oder automatische Absperrung geknüpft sind.

Datenschutz- und Cybersicherheitsbedenken

Auf das Badezimmer ausgerichtetes IoT weckt erhöhte Datenschutzempfindlichkeiten, da Nutzungsanalysen Belegungsmuster, bevorzugte Temperaturen und Tagesroutinen offenbaren können. Die kontinuierliche Überwachung von Wasserfluss und Druck liefert echte Vorteile für die Leckageerkennung und Schadensminderung, wirft jedoch auch Fragen zu Datenspeicherung, -weitergabe und Zugriffskontrollen auf, die Käufer im Voraus beantwortet haben möchten. Versicherungspartnerschaften rahmen einige Datenweitergaben als Weg zu niedrigeren Prämien und geringeren Schadensquoten um, obwohl viele Haushalte weiterhin klare Schutzmaßnahmen und Opt-out-Möglichkeiten für nicht wesentliche Analysen anstreben. Akademische Bewertungen haben Datenschutz und Sicherheit konsistent nahe der Spitze der Adoptionsbarrieren für vernetzte Heimtechnologien platziert, was mit der Vorsicht der Hausbesitzer gegenüber vernetzten Geräten in intimen Räumen übereinstimmt. Die langfristige Lösung liegt in transparenten Offenlegungen, robuster Firmware-Unterstützung und bewährten Sicherheitspraktiken, die Funktionalität mit Datenminimierung im US-amerikanischen Smart-Shower-Markt in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Steuerungsschnittstellen weichen integrierten Systemen

Smart-Shower-Steuerungsgeräte sicherten sich 2025 einen Anteil von 53,37 % und spiegeln die frühe Verbraucherpräferenz für schrittweise Upgrades wider, die vorhandene Armaturen erhalten und gleichzeitig präzise digitale Temperatur- und Durchflusssteuerung hinzufügen. Dieses Format eignet sich für Renovierer, die zunächst Ventile ersetzen und Duschkopf- und Körpersprayänderungen aufschieben, was die Vorabbudgets im US-amerikanischen Smart-Shower-Markt begrenzt. Integrierte Smart-Shower-Systeme, die Leckageerkennung, Durchflussüberwachung und automatische Absperrfunktionen bündeln, werden bis 2031 voraussichtlich mit einem CAGR von 17,49 % wachsen, da die Ausrichtung auf Versicherungen und Rückvergütungen Systeme begünstigt, die Wassereinsparungen verifizieren und Schäden verhindern können. Träger-Programme, die genehmigte Leckageüberwachungslösungen fördern oder vorschreiben, verschieben das Verhalten ebenfalls hin zu integrierten Setups, die Schadensminderung und Benutzerkomfort in einem Paket adressieren. Da digitales Duschen von der Nische zum Mainstream übergeht, werden kombinierte Steuerungs- und Überwachungslösungen weiterhin bei Haushalten an Bedeutung gewinnen, die sowohl Komfort als auch Risikominderung im US-amerikanischen Smart-Shower-Markt schätzen.

Kategoriengrenzen werden sich verwischen, da Anbieter die Basisspezifikationen anheben und Leckageanalysen sowie App-basierte Zeitplanung zum Kern der meisten Markteinführungen machen, während sie multisensorische Upgrades für Premium-Segmente reservieren. WaterSense-konforme Komponenten bleiben für Versorgungsprogramme unerlässlich, was die Aufmerksamkeit auf gemessene Durchflussleistung und Sollwert-Stabilität im US-amerikanischen Smart-Shower-Markt verstärkt. Parallel dazu werden regionale Codeanforderungen, Schulung von Installateuren und zuverlässige WLAN-Konnektivität zu entscheidenden Faktoren für eine nachhaltige Adoption im großen Maßstab. Anbieter, die sauberes Onboarding, robuste Konnektivität und langfristige Firmware-Updates unterstützen, werden im Vorteil sein, da integrierte Systeme im Prognosezeitraum reine Steuerungsgeräte ablösen. Diese Entwicklung spiegelt einen breiteren Übergang wider, bei dem der US-amerikanische Smart-Shower-Markt von Einzelgeräteverbesserungen zu Ökosystemlösungen wechselt, die Sicherheit, Einsparung und tägliche Personalisierung kombinieren.

Nach Endnutzer: Dominanz des Wohnbereichs verdeckt gewerbliche Dynamik

Wohnbereichsnutzer machten 2025 61,73 % der Nachfrage aus, unterstützt durch einen großen installierten Bestand und laufende Ersatzzyklen, die smarte Steuerungen und Leckageüberwachung als naheliegende Upgrades begünstigen. Die Mischung aus heimbasierter Arbeit, erhöhter Innenaufenthaltszeit und steigenden Komforterwartungen positioniert Badezimmerupgrades weiterhin als bevorzugte Investitionskategorie im US-amerikanischen Smart-Shower-Markt. Gewerbliche IoT-Lösungen, Leckageanalysen und prädiktive Wartungsfähigkeiten stärken das Vertrauen gewerblicher Käufer und erhöhen die Erwartungen an die Zuverlässigkeit im Wohnbereich. Da Haushalte Kosten und Nutzen abwägen, verbessern die Verfügbarkeit von versicherungsgesteuerten Rabatten und versorgungsabgestimmten Rückvergütungen die Wertgleichung in Schlüsselregionen des US-amerikanischen Smart-Shower-Markts weiter. Im Prognosezeitraum bleibt der Wohnbereich zentral für das Stückvolumen, während vernetzte Plattformen die Kaufkriterien für Renovierungen und Ersatzanschaffungen zunehmend prägen werden.

Spas & Wellnesszentren sind das am schnellsten wachsende gewerbliche Teilsegment, wobei Betreiber Chromotherapie und Personalisierung einsetzen, um Gästeerlebnisse zu differenzieren und Premiumpreise durchzusetzen. Hotels und andere gewerbliche Einrichtungen erkunden ebenfalls smartes Duschen im Rahmen umfassenderer Sanitärraum-Technologie-Upgrades, die darauf abzielen, die Kundenzufriedenheit zu verbessern und die Wartung zu rationalisieren. Tankstellen und Kraftstoffhändler zeigen, wie smarte Sanitärraumfunktionen die Markenwahrnehmung steigern und Wiederholungsbesuche fördern können, was auf ein Übertragungspotenzial in die Gastronomie und Fitnessbranche hinweist. Facility-Manager profitieren von Live-Dashboards und Auffüllwarnungen, die unnötige Kontrollen eliminieren und Ausfallzeiten reduzieren – ein Betriebsmodell, das mit der prädiktiven Wartung für vernetzte Duschen übereinstimmt. Diese gewerblichen Verhaltensweisen beeinflussen weiterhin die Erwartungen im Wohnbereich und stärken die Rolle von Automatisierung und verifizierter Wassereinsparung bei neuen und nachgerüsteten Projekten im US-amerikanischen Smart-Shower-Markt.

Nach Vertriebskanal: Exklusivgeschäfte stören Multi-Marken-Paradigmen

Multi-Marken-Geschäfte erfassten 2025 67,35 % des Umsatzes und spiegeln die Bequemlichkeit wider, mehrere Marken an einem Ort zu vergleichen, sowie den Einfluss von Auftragnehmer-Programmen, die die Produktauswahl auf bevorrätete Sortimente lenken. Praxisnahe Ausstellungen und In-Gang-Demonstrationen helfen dabei, Kunden zu konvertieren, die für einfache Ersatzkäufe kommen, aber mit vernetzten Upgrade-Sets den Laden verlassen, im US-amerikanischen Smart-Shower-Markt. Parallel ergänzen E-Commerce und Direkt-zu-Verbraucher-Websites physische Ausstellungsräume, indem sie Recherche und virtuelle Beratung vor einem In-Store- oder installateurgestützten Kauf ermöglichen. Verbraucher profitieren davon, Funktionssätze testen und App-Erlebnisse erleben zu können, was die Unsicherheit verringert und die Attachment-Raten für Zubehör im US-amerikanischen Smart-Shower-Markt verbessert. Da Marken Merchandising und gebündelte Angebote verfeinern, wird die Multi-Marken-Distribution weiterhin das Volumen verankern, während sie sich in Richtung Erlebnisorientierung entwickelt.

Exklusivgeschäfte und direkte Markenkanäle wachsen schneller mit einem prognostizierten CAGR von 19,76 %, da immersive Galerien und eigene Einzelhandelsformate fortgeschrittene Konfigurationen demonstrieren, die allgemeine Ausstellungsräume nicht im gleichen Maßstab replizieren können. Diese Standorte präsentieren vollständige multisensorische Erlebnisse und integrierte Steuerungen, die Käufern helfen, die Vorteile von Premium-Paketen im US-amerikanischen Smart-Shower-Markt zu verstehen. Digital-native Hersteller nutzen auch direkte Kanäle, um den Kaufzyklus zu verkürzen, indem sie virtuelle Beratungen, verlängerte Tests und vereinfachte Rückgaben anbieten, um die Adoption zu beschleunigen. Einzelhandelspartnerschaften mit Einsparungsprogrammen, die die WaterSense-Berechtigung hervorheben, leiten Käufer weiterhin zu konformen Lösungen, die für Rückvergütungen qualifizieren. Im Laufe der Zeit werden die Grenzen weiter verschwimmen, da Multi-Marken-Ausstellungsräume reichhaltigere Interaktivität hinzufügen und direkte Kanäle Servicenetzwerke ausbauen, um Installation und Support zu verbessern.

Geografische Analyse

Die Region Süden der USA hielt 2025 einen Anteil von 31,39 % am Umsatz und spiegelt Bevölkerungszuzüge, eine breite Wohnbautranche und stetige Renovierungsaktivitäten in Sonnengürtel-Märkten wider. In vielen südlichen Ballungsräumen unterstützen Wohngebäudeentwicklung und der große Bestand an vorhandenen Häusern sowohl hochwertige Renovierungen als auch mittelpreisige smarte Upgrades im US-amerikanischen Smart-Shower-Markt. Versicherungsgesteuerte Anreize und bessere Breitbandinfrastruktur verbessern auch die Bereitschaft für vernetzte Armaturen und Echtzeit-Überwachung in mehr Landkreisen und vorstädtischen Gemeinden. Codeanforderungen variieren je nach Zuständigkeitsbereich und können Komponenten zur Stückliste hinzufügen, standardisieren aber auch Leistungserwartungen für Neubauten und größere Renovierungen. Da Träger und Bauunternehmen sich auf Leckageprävention und verifizierbare Wassereinsparung ausrichten, wird die Adoption weiterhin von Risikoreduzierung und Lebenszykluskosten-Einsparungen profitieren.

Die Region Westen der USA wird voraussichtlich mit einem CAGR von 12,39 % wachsen, unterstützt durch aggressive Wassereinsparpolitiken, einkommensstarke Technologiezentren und anhaltendes Interesse an nachhaltigkeitsorientierten Renovierungen. Berechtigte Haushalte können Rückvergütungen von großen Wasserversorgungsunternehmen für qualifizierte Durchflussmonitore erhalten, was die Attraktivität integrierter Smart-Shower-Systeme verstärkt, die Einsparungen neben Komfort im US-amerikanischen Smart-Shower-Markt verifizieren. Städte und Versorgungsunternehmen treiben auch ergänzende Programme voran, die Außenwassereinsparungen fördern, was indirekt Haushaltsbudgets für hausinterne Einsparungs-Upgrades erschließt. Die Akzeptanz von Rezirkulationssystemen, die den Wasserverbrauch um bis zu 80 % senken können, zeigt, wie westliche Verbraucher Vorabinvestitionen gegen langfristige Widerstandsfähigkeit und Umweltgewinne abwägen. Diese Dynamiken tragen zu einem klaren Wachstumspfad bei und prägen gleichzeitig Spezifikationen, die Überwachung, Automatisierung und Ressourceneffizienz betonen.

Midwestliche und nordöstliche Bundesstaaten liegen beim Westen hinsichtlich Rückvergütungen und codebedingtem Nachfragesog zurück, weisen aber dennoch unterschiedliche Adoptionspfade auf, die auf Immobilienalter, Gefrierrisiko und küstennahen Einkommensstrukturen basieren. Älterer Wohngebäudebestand kann die Nachrüstungskosten erhöhen, indem elektrische Upgrades und Sanitäranpassungen erforderlich sind, bevor digitale Ventile und Hubs zuverlässig im US-amerikanischen Smart-Shower-Markt betrieben werden können. In gefrierrisikobehafteten Märkten stärkt der Träger-Schwerpunkt auf Leckageprävention und Rohrschutz die Argumentation für die gesamthafte Heimüberwachung und automatische Absperrung. Küstennahe Ballungsräume im Nordosten fügen Premium-Nachfrage von einkommensstärkeren Haushalten hinzu, die in Wellness-Funktionen und digitale Steuerungskonsistenz über Badezimmerarmaturen hinweg investieren. Regionale Distributoren und Installateure werden ihre Angebote weiterhin an lokale Codeanforderungen und Käuferprioritäten anpassen, während Einzelhändler die WaterSense-Leitlinien nutzen, um die Produktauswahl zu vereinfachen.

Wettbewerbslandschaft

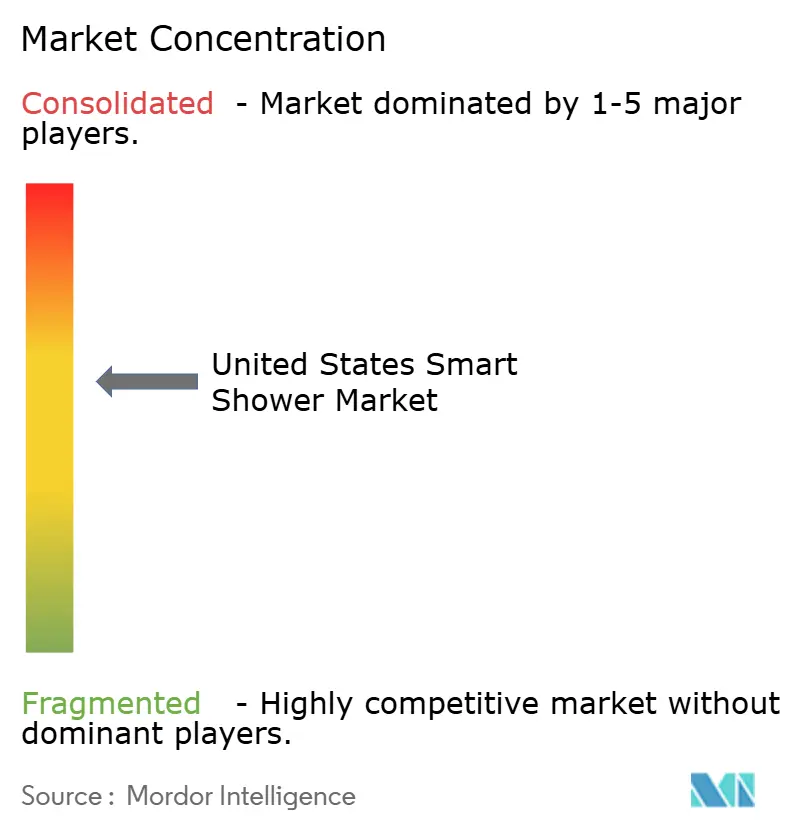

Der US-amerikanische Smart-Shower-Markt bleibt mäßig konzentriert, wobei die führenden Marken einen signifikanten Anteil am Umsatz erfassen, während differenzierten Herausforderern weiterhin Raum zum Markteintritt und Wettbewerb bleibt. Etablierte Anbieter profitieren von vertikaler Integration, vertrauenswürdigen Servicenetzwerken und Ausstellungsraumabdeckung, die die Entdeckung für Hausbesitzer und Installateure unkompliziert macht. Neue Marktteilnehmer und angrenzende Wassertechtechnologie-Anbieter konzentrieren sich auf nachrüstungsfreundliche Geräte und konservierungsorientierte Wertangebote, um Kunden zu erreichen, die sich Luxussegment-Systeme nicht leisten können. Die Ausrichtung auf Versicherer beeinflusst weiterhin Kanaldynamiken und Markenwahl, da Gerätegenehmigungslisten und Rabatte die Nachfrage zu Partnern lenken, die die Schadenexposition reduzieren. Dieses Umfeld unterstützt die Produktsegmentierung, bei der sowohl Premium-Integralsysteme als auch praktische Einsparungs-Bündel qualifizierte Käufer finden.

Strategische Partnerschaften sind ein wichtiger Hebel für Distribution, Glaubwürdigkeit und Kategorienaufklärung, wobei Versicherer und Gerätehersteller Risikoteilungsmodelle nutzen, um die Adoption auszuweiten. Bemerkenswerte Allianzen umfassen Moens Vereinbarung mit einem Hausbesitzerversicherer zur Skalierung von Leckageüberwachung und automatischer Absperrung sowie das Programm von Nationwide mit Phyn, das professionelle Installation für hochwertige Immobilien incentiviert. Portfolio-Rationalisierung ist ebenfalls ein Thema, da Anbieter Kapital auf vernetzte Armaturen und smarte Steuerungen konzentrieren, die höhere Margen und langfristige Differenzierung unterstützen. Fusionen und Übernahmen stärken angrenzende Wellness-Fähigkeiten und fügen Dampf- und Saunaexpertise hinzu, die hochwertige digitale Duschen innerhalb integrierter Erlebnisse ergänzt. Diese Schritte stärken Wertangebote rund um Risikominderung, verifizierte Wassereinsparung und täglichen Komfort, die gemeinsam die Käufererwartungen im US-amerikanischen Smart-Shower-Markt definieren.

Technologieprioritäten umfassen jetzt robuste Sprachsteuerung, langlebige Firmware-Unterstützung und Analysen, die Wasser- und Nutzungsdaten in klaren Mehrwert für Hausbesitzer und Facility-Manager übersetzen. Anbieter, die auf Integrationen und Ökosystem-Konsistenz setzen, zielen auf vereinfachtes Onboarding und starke App-Erlebnisse ab, um die Reibung in Mehrmarkenbadezimmern zu reduzieren. Einsparungsverifizierung und Einhaltung von WaterSense und lokalen Code-Signalen sind weiterhin wettbewerbliche Muss-Haves angesichts ihrer Rolle bei Rückvergütungen und Anreizen. Diese Elemente liefern greifbare Ergebnisse, die Käufer durch Stromrechnungen und Versicherungsrabatte verifizieren können, was das Wiederholungskauf- und Empfehlungspotenzial im US-amerikanischen Smart-Shower-Markt unterstützt. Da die Interoperabilität verbessert wird, wird der Wettbewerb weiter in Richtung software-definierter Erlebnisse und Servicezuverlässigkeit verlagert, die beide die Markenkapital in vernetzter Sanitärtechnik verankern.

Führende Unternehmen der US-amerikanischen Smart-Shower-Branche

Roca Sanitario, S.A.

TOTO LTD.

Moen Incorporated

LIXIL Corporation

Kohler Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Kohler hat sein Anthem+ Smart-Shower-System erweitert, indem es in die Control4 Smart-Home-Plattform integriert wurde, sodass Nutzer Duscheinstellungen automatisieren, Erlebnisse anpassen und Duschen in gesamthafte Heimroutinen per Sprache oder mobiler Steuerung einbinden können.

- August 2025: Giving Tree Home hat eine neue Linie smarter Toiletten und Massivbad-Badewannen auf dem US-amerikanischen Markt eingeführt, die fortschrittliche Funktionen wie beheizte Sitze, Bidet-Reinigung, Lufttrocknung und Aromatherapie mit modernem Design und Barrierefreiheitsoptionen kombiniert.

- April 2025: LIXIL und American Bath Group haben eine strategische Partnerschaft abgeschlossen, bei der exklusive Lizenzrechte für die Badproduktmarken American Standard, DXV und Eljer an ABG übertragen wurden, während ABG LIXILs Werk in Salem, Ohio, sowie Fertigungsanlagen aus Monterrey, Mexiko, und Mansfield, Ohio, erworben hat.

- März 2025: Kimberly-Clark Professional hat die Onvation SmartFit-Technologie eingeführt – kleine internetfähige Sensoren, die in Papierhandtuch- und Toilettenpapier-Spender eingebaut werden, um Echtzeit-Füllstandüberwachung und Vorhersagen zum Sanitärraumverkehr bereitzustellen.

Globaler Berichtsumfang des US-amerikanischen Smart-Shower-Markts

Die Smart Shower ist eine Sanitärarmatur, die Elektronik zur Temperaturregelung verwendet und es Nutzern ermöglicht, Temperaturen per Sprache zu steuern. Der US-amerikanische Smart-Shower-Markt ist nach Typ, Endnutzer, Vertriebskanälen und Geografie segmentiert. Nach Typ ist der Markt in Smart-Shower-Steuerung und Smart Shower segmentiert. Nach Endnutzer ist der Markt in Wohnbereich, Gewerblicher Bereich, Hotels und Restaurants sowie Spas und Wellness segmentiert. Nach Vertrieb ist der Markt in Multi-Marken-Geschäfte und Exklusivgeschäfte segmentiert. Nach Geografie ist der Markt in Nordosten, Mittlerer Westen, Süden und Westen segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Smart-Shower-Steuerung |

| Smart Shower |

| Wohnbereich |

| Gewerblicher Bereich |

| Hotels & Restaurants |

| Spas & Wellnesszentren |

| Multi-Marken-Geschäfte |

| Exklusivgeschäfte |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Typ | Smart-Shower-Steuerung |

| Smart Shower | |

| Nach Endnutzer | Wohnbereich |

| Gewerblicher Bereich | |

| Hotels & Restaurants | |

| Spas & Wellnesszentren | |

| Nach Vertriebskanal | Multi-Marken-Geschäfte |

| Exklusivgeschäfte | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Smart-Shower-Markt aktuell und wie ist der Wachstumsausblick?

Die Größe des US-amerikanischen Smart-Shower-Markts beträgt USD 0,83 Milliarden im Jahr 2026 und wird bis 2031 voraussichtlich USD 1,49 Milliarden bei einem CAGR von 12,34 % erreichen.

Welcher Produkttyp wächst im Bereich vernetztes Duschen in den USA am schnellsten?

Integrierte Smart-Shower-Systeme, die Leckageerkennung und automatische Absperrung kombinieren, werden bis 2031 voraussichtlich mit einem CAGR von 17,49 % expandieren und damit reine Steuerungsgeräte übertreffen.

Wie beeinflussen Rückvergütungen und politische Maßnahmen die Akzeptanz von Smart Showers?

Westliche Versorgungsunternehmen und Behörden bieten qualifizierte Rückvergütungen an, beispielsweise bis zu USD 200 für berechtigte Durchflussmonitore, und WaterSense-Standards bei 2,0 Gallonen pro Minute leiten konforme Produkte, die für Programme qualifizieren.

Welche Rolle spielen Versicherer bei der Beschleunigung der Akzeptanz vernetzter Duschen?

Versicherer gehen Partnerschaften mit Wassertechtechnologie-Anbietern ein, um Leckageüberwachung und automatische Absperrung zu subventionieren, und bieten Rabatte und Geräteprogramme an, die Installationshürden senken.

Welche Regionen zeigen den stärksten Schwung für US-amerikanische Smart Showers?

Welche Regionen zeigen den stärksten Schwung für US-amerikanische Smart Showers?

Was sind die wichtigsten Verbraucherbedenken beim vernetzten Duschen?

Hohe Vorabkosten und anhaltende Datenschutz- und Sicherheitsbedenken sind die wesentlichen Hemmnisse, obwohl Rückvergütungen, Versicherungsprogramme und stärkere Gerätesicherheitspraktiken die Barrieren abmildern.

Seite zuletzt aktualisiert am: