Tamanho e Participação do Mercado de Piscinas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

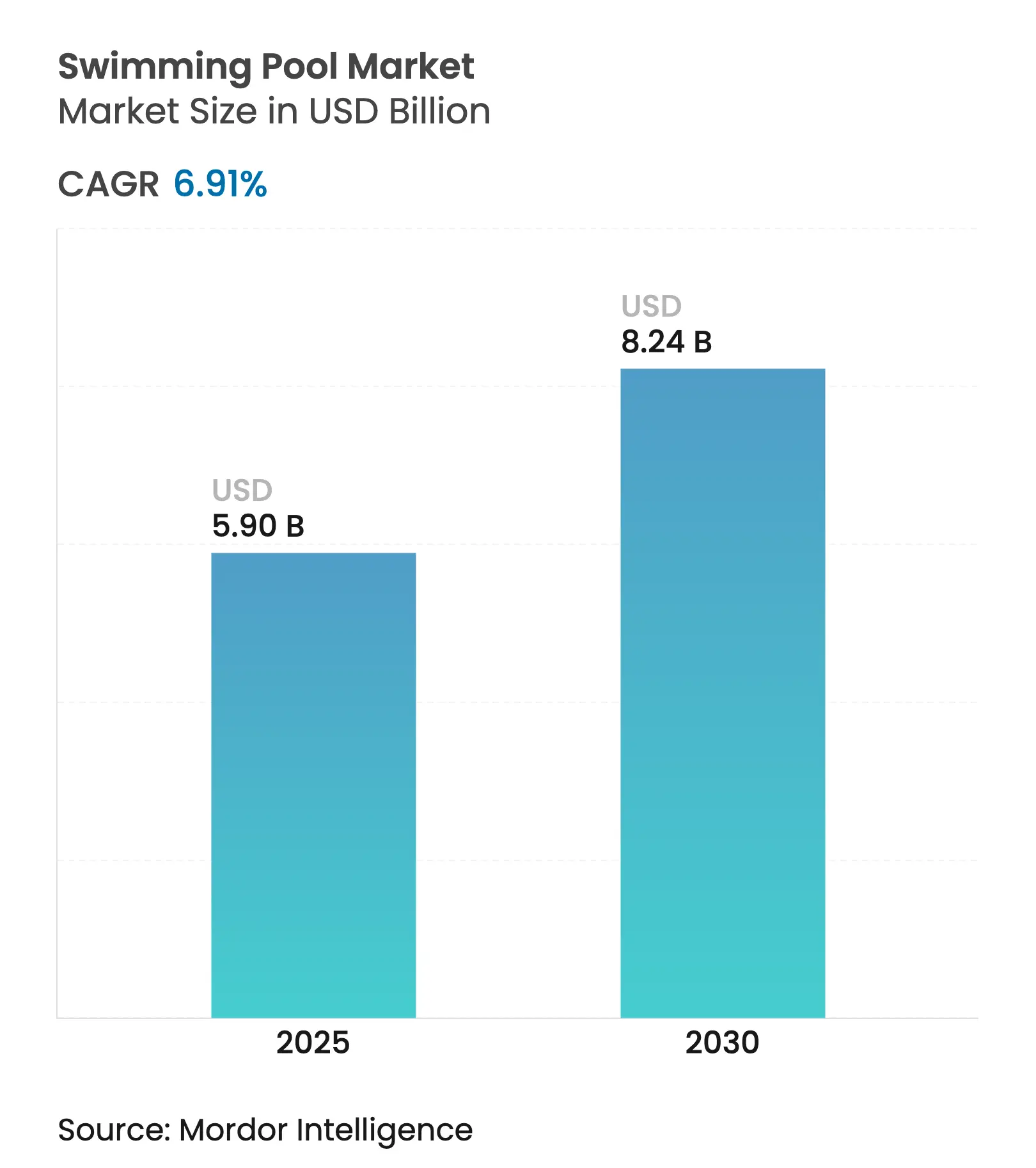

| Tamanho do Mercado (2025) | 5.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.91% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Piscinas por Mordor Intelligence

O tamanho do Mercado de Piscinas é estimado em USD 5,90 bilhões em 2025 e deve atingir USD 8,24 bilhões até 2030, a uma CAGR de 6,91% durante o período de previsão (2025-2030).

Reformas crescentes em hotéis, associações orientadas ao bem-estar e retrofits de equipamentos conectados sustentam esse crescimento, enquanto modelos de receita diversificados ajudam as instalações a compensar a sazonalidade e as oscilações econômicas. Os operadores integram piscinas em coberturas, spas e pacotes para eventos corporativos em suas ofertas, elevando as diárias médias e ampliando a demanda para além dos viajantes a lazer. Aquecedores energeticamente eficientes e bombas de velocidade variável, frequentemente apoiados por incentivos locais de sustentabilidade, reduzem os gastos com serviços públicos que, de outra forma, podem consumir metade do orçamento de uma piscina em clima temperado. Os mercados emergentes no Oriente Médio e na África contribuem com crescimento desproporcional, à medida que megaprojetos turísticos especificam múltiplas comodidades aquáticas por propriedade e os planejadores públicos priorizam infraestrutura recreativa.

Principais Conclusões do Relatório

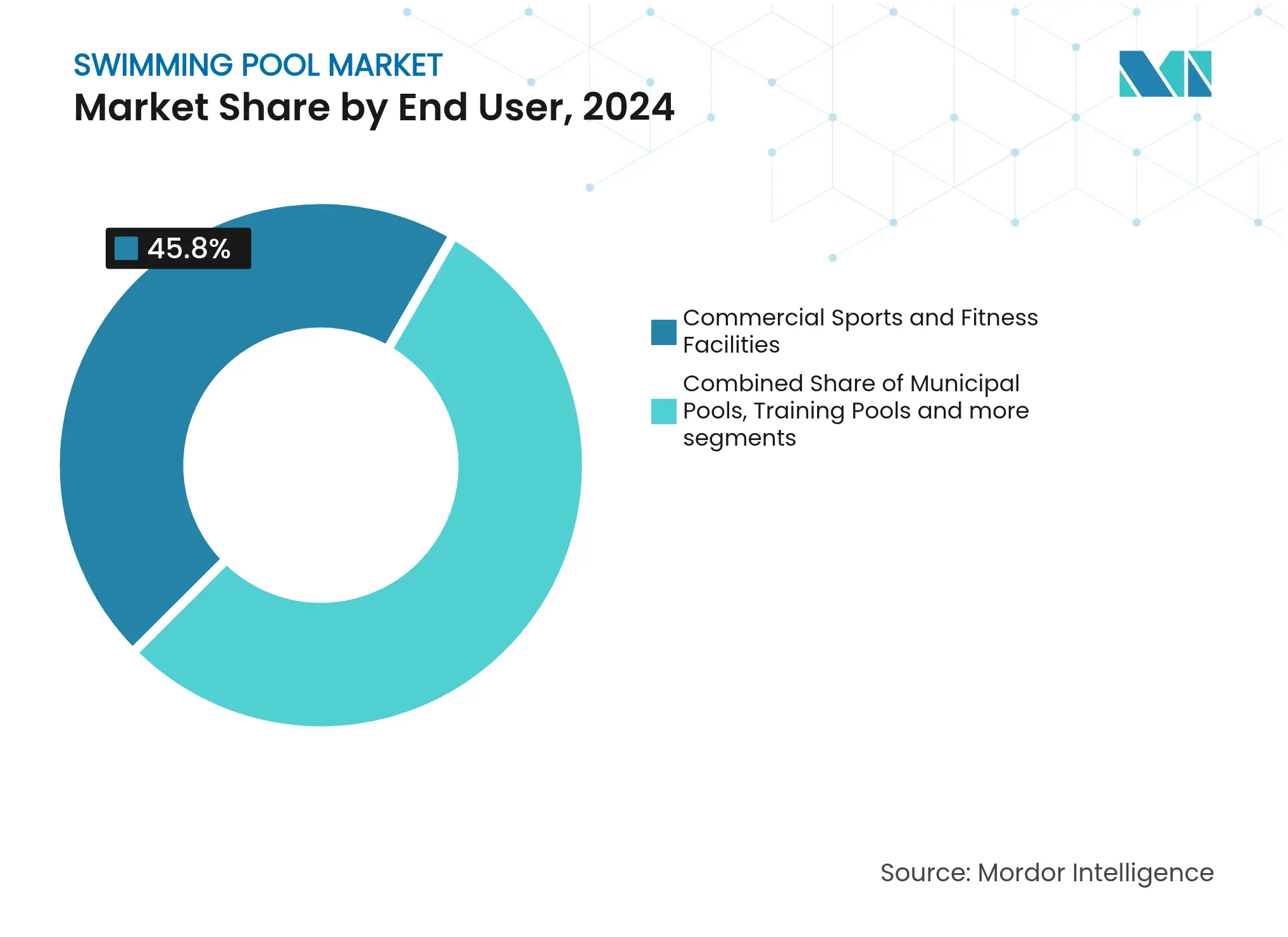

- Por usuário final, as Instalações Comerciais de Esportes e Fitness capturaram 45,81% da participação do mercado de piscinas em 2024 e têm previsão de avançar a uma CAGR de 6,50% até 2030

- Por fonte de receita, as mensalidades e assinaturas representaram 53,3% do tamanho do mercado de piscinas em 2024, e os aluguéis de eventos e competições estão no ritmo de uma CAGR de 6,91% até 2030

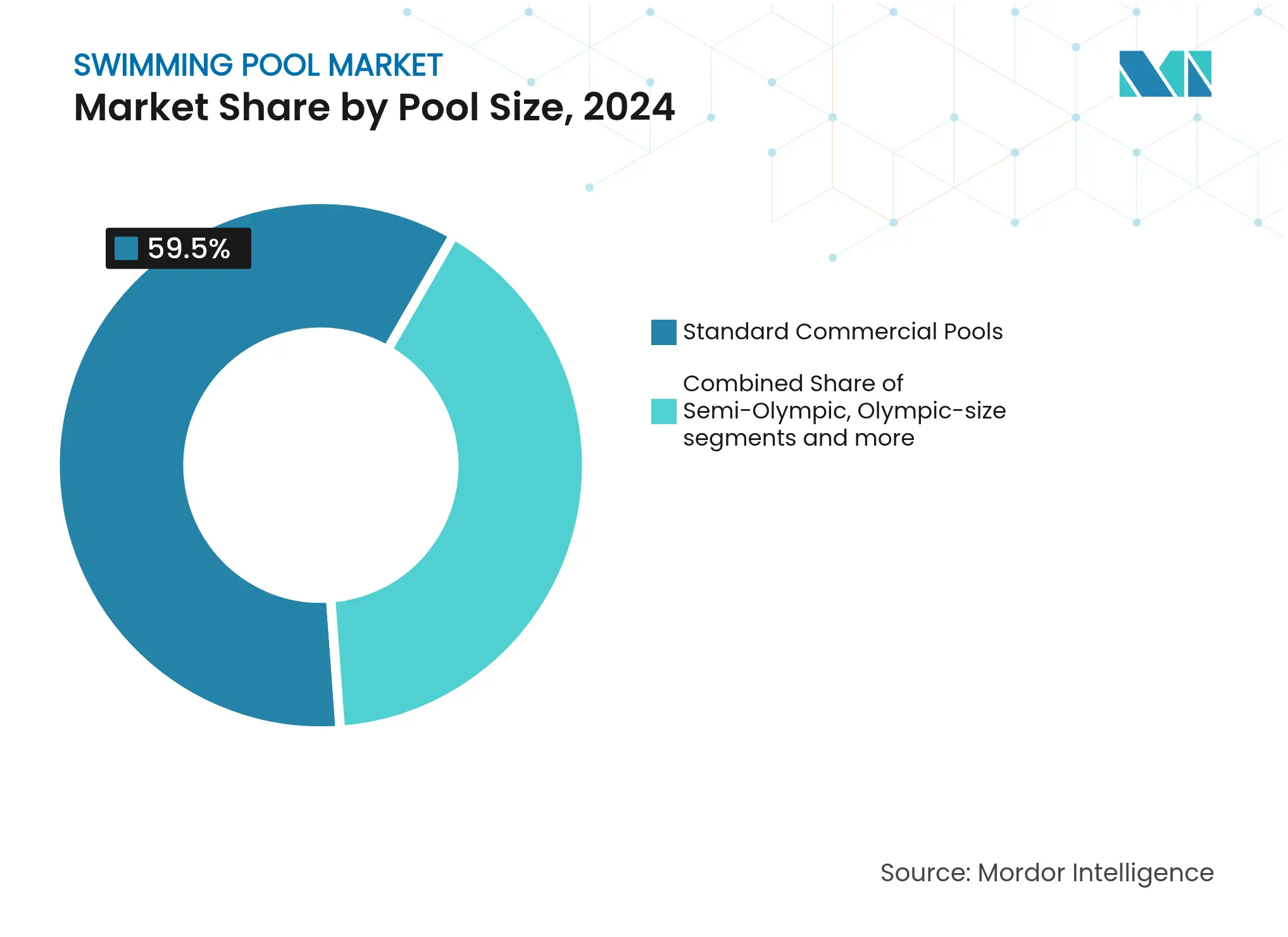

- Por tamanho de piscina, os modelos comerciais padrão detinham 59,5% do tamanho do mercado de piscinas em 2024, e as piscinas especiais e temáticas têm projeção de crescer a uma CAGR de 5,91% até 2030.

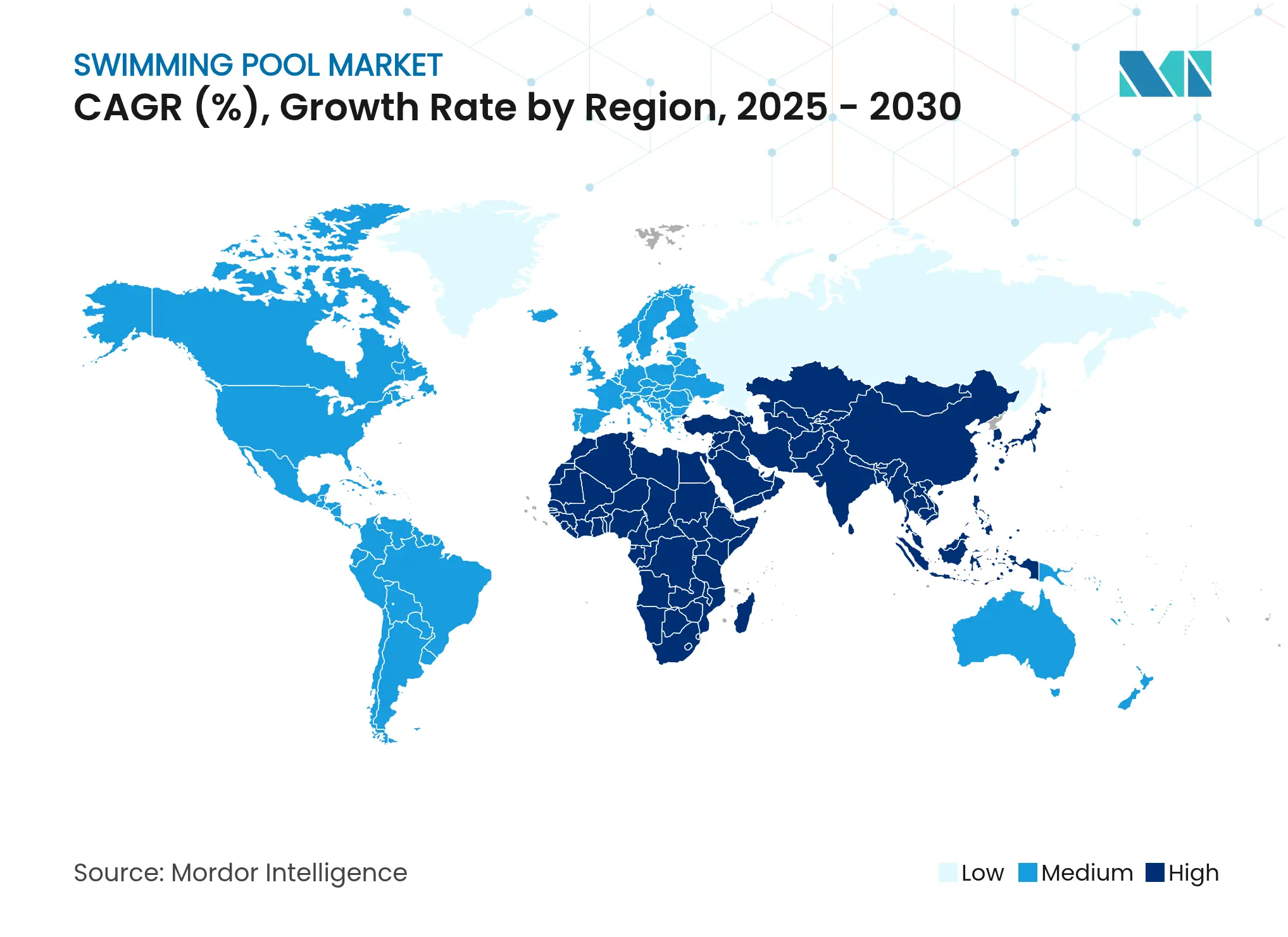

- Por geografia, a América do Norte respondeu por 33,6% da participação do mercado de piscinas em 2024, enquanto a região do Oriente Médio e da África tem expectativa de registrar a expansão mais rápida, com CAGR de 7,12%.

Tendências e Perspectivas do Mercado Global de Piscinas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do setor hoteleiro impulsiona receitas comerciais | +1.2% | Global, com foco na APAC e MEA | Médio prazo (2 – 4 anos) |

| Hotéis urbanos adicionam piscinas em coberturas | +0.8% | América do Norte, Europa e centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Clubes de bem-estar expandem associações aquáticas | +1.0% | Global, mais forte na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Escolas de natação franqueadas expandem presença internacional | +0.7% | América do Norte, expandindo para APAC e Europa | Médio prazo (2 – 4 anos) |

| Eventos corporativos demandam espaços à beira da piscina | +0.4% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Sistemas inteligentes de piscina energeticamente eficientes ganham espaço | +0.6% | Global, liderado pela América do Norte e pela Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Setor Hoteleiro Impulsiona Receitas Comerciais

Os desenvolvedores hoteleiros cada vez mais enxergam as piscinas como centros de receita em vez de custos fixos, integrando layouts com múltiplas piscinas, zonas de recreação aquática e áreas de cabanas que geram gastos incrementais dos hóspedes por meio de passes diários e pacotes de quartos premium. Propriedades em construção na Arábia Saudita alocam andares inteiros de cobertura para comodidades aquáticas, refletindo uma taxa de especificação expressiva para piscinas nos projetos da Visão 2030. Marcas de alto padrão introduzem circuitos de natação temáticos de bem-estar que combinam estações de imersão a frio e jatos de hidroterapia, permitindo que hotéis vendam pacotes de spa mais hospedagem durante as baixas temporadas de lazer. Além disso, operadores de franquias relatam que franqueados obtêm retorno do investimento em quatro anos quando as piscinas contribuem com pelo menos um quarto do total de comodidades do resort. O desempenho crescente do RevPAR, validado por avaliadores de propriedades, encoraja ainda mais os credores a financiar reformas centradas em instalações aquáticas em condições favoráveis.

Hotéis Urbanos Adicionam Piscinas em Coberturas

As propriedades em metrópoles densas utilizam as coberturas para criar diferenciação visual, muitas vezes cobrando diárias médias 25–40% mais altas do que hotéis comparáveis sem piscinas elevadas, ao mesmo tempo que proporcionam oportunidades de receita ao longo do ano por meio de reservas de eventos privados e aluguéis premium de cabanas. A tendência se estende além dos segmentos de luxo, com marcas de escala média incorporando piscinas em coberturas como diferenciais competitivos em mercados urbanos densos onde o espaço no nível do solo é proibitivamente caro. Os custos de instalação são compensados pela valorização das propriedades e pelo aumento das taxas de ocupação durante períodos tradicionalmente mais lentos.

Clubes de Bem-Estar Expandem Associações Aquáticas

Academias e clubes de saúde posicionam as piscinas como componentes centrais de programas holísticos de bem-estar que combinam fisioterapia, mindfulness e treinamento cardiovascular. A ansiedade parental pós-pandemia impulsiona um aumento nas aulas de natação para iniciantes, com operadores atingindo regularmente 115–120% das capacidades de matrícula anteriores a 2020[1]Leisure DB, "Relatório sobre o Estado da Indústria de Natação do Reino Unido 2023," leisuredb.com. Os idosos preferem aulas de hidroginástica e hidroterapia, pagando taxas por sessão 35% acima das aulas convencionais de academia. Os contratos de bem-estar corporativo especificam cada vez mais o acesso a instalações aquáticas, cabendo aos empregadores absorver as mensalidades como parte de estratégias de contenção de custos com saúde. Os clubes realizam retrofit com pisos ajustáveis e máquinas de ondas de resistência para atender a diversos tipos de aulas sem adicionar área construída. Os pacotes de assinatura que mesclam acesso à piscina e a exercícios em grupo apresentam rotatividade 20% menor do que os planos exclusivos de academia. Por fim, os dispositivos digitais vestíveis integram contagens de voltas e dados de frequência cardíaca nos aplicativos dos clubes, aumentando o engajamento dos membros e fornecendo aos operadores análises de retenção.

Escolas de Natação Franqueadas Expandem Presença Internacional

As escolas de natação franqueadas capitalizam currículos padronizados e economias de unidade comprovadas, atraindo investidores com múltiplas unidades que aportam USD 150.000–300.000 por estabelecimento. Marcas como Aqua-Tots superam 5 milhões de aulas anuais em 14 países, aproveitando mecanismos centralizados de marketing que reduzem os custos de aquisição de clientes pela metade em comparação com escolas independentes[2]Aqua Magazine, A America's Swimming Pool Company Abre Seis Novas Unidades,

aquamagazine.com. Os fluxos de royalties vinculados às receitas de aulas fornecem fluxos de caixa previsíveis que atendem às taxas mínimas de retorno de fundos de private equity, impulsionando acordos adicionais de desenvolvimento de área na Índia, no México e no Oriente Médio. A consistência curricular garante aprovações de seguros a taxas favoráveis, enquanto os quadros de contratação local minimizam a volatilidade da mão de obra. Os franqueados se beneficiam das compras coletivas de produtos químicos e equipamentos. Além disso, parcerias comunitárias com escolas públicas e creches criam pipelines de alunos que estabilizam a ocupação ao longo dos calendários escolares.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos operacionais comprimem margens | -1.1% | Global, mais agudo na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações de escassez hídrica limitam operações | -0.8% | Europa Mediterrânea, Oeste dos EUA, Austrália | Médio prazo (2 – 4 anos) |

| Prêmios de seguro de responsabilidade civil continuam aumentando | -0.6% | Principalmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Sazonalidade restringe a utilização em zonas frias | -0.7% | Norte da Europa, Norte dos EUA, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais Comprimem Margens

Os choques nos preços dos combustíveis elevaram os gastos anuais com aquecimento de uma piscina padrão de 25 metros no Reino Unido de GBP 100.000 para GBP 250.000 (USD 125.651 a USD 314.128) desde 2022, equivalendo a 65% das despesas operacionais totais. A escassez de mão de obra agrava o problema, pois os salários de salva-vidas qualificados saltaram de GBP 15 para GBP 25 (USD 18,84 a USD 31,41) por hora, inflacionando as folhas de pagamento em dois dígitos. Os estabelecimentos municipais de menor porte respondem reduzindo o horário de funcionamento e concentrando as aulas durante os períodos de pico para preservar as margens, embora isso restrinja o acesso para os usuários de baixa renda. Algumas autoridades locais transferem a gestão para concessionárias privadas que utilizam compras centralizadas e atualizações tecnológicas para restaurar a viabilidade. Os encargos de serviço da dívida vinculados a empréstimos para reformas anteriores a 2020 tornam-se mais difíceis de cobrir, aumentando o risco de inadimplência. De modo geral, as despesas operacionais elevadas corroem o fluxo de caixa livre, desacelerando os ciclos de reforma e desestimulando novos entrantes com reservas de capital limitadas.

Regulamentações de Escassez Hídrica Limitam Operações

Secas persistentes levam reguladores a impor limites rígidos de uso de água, incluindo as proibições temporárias da Andaluzia sobre o enchimento de piscinas durante as emergências hídricas de 2024[3]Swimming Pool News. Aquisição da marca Arch pela Lonza concluída,

swimmingpoolnews.co.uk. Las Vegas impõe um limite de área de 55,7 m² para novas piscinas residenciais, enquanto a Portaria Modelo de Paisagismo Eficiente no Uso da Água da Califórnia exige filtragem em circuito fechado para a obtenção de licenças de construção. As exigências de conformidade demandam investimento em filtros de mídia regenerativa e tanques de reciclagem in situ que recuperam uma grande porcentagem da descarga de retrolavagem. Os hotéis compensam os custos integrando dessalinização ou reutilização de águas cinzas, permitindo que os reguladores concedam isenções que protejam a receita do turismo. Os operadores menores com opções de financiamento limitadas adiam os planos de expansão, desacelerando o crescimento do mercado em regiões áridas. Os fornecedores de filtração por membrana e de saneamento por UV-Ozônio se beneficiam da pressão regulatória, embora os pipelines gerais de projetos permaneçam vulneráveis a declarações prolongadas de seca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Instalações de Fitness Dominam a Liderança de Mercado

As instalações comerciais de esportes e fitness detêm 45,81% de participação de mercado em 2024, ao mesmo tempo que alcançam o crescimento mais rápido, com CAGR de 6,50% até 2030, demonstrando a dupla dominância do setor tanto em escala quanto em dinâmica. Essa combinação sem precedentes reflete a transformação da economia do bem-estar dos tradicionais centros de fitness em destinos de saúde abrangentes, onde as piscinas desempenham funções terapêuticas, de treinamento e sociais que vão muito além da natação recreativa. Os operadores de fitness capitalizam os benefícios de retenção de associados, os contratos de bem-estar corporativo e a programação premium que gera receitas por sessão mais elevadas do que a natação convencional em raia, enquanto a terapia aquática e as aulas de fitness para idosos têm preços premium em demografias de envelhecimento.

As piscinas de competição e treinamento de alto desempenho representam mercados especializados onde as especificações das instalações comandam preços premium e atraem comunidades de usuários dedicados, beneficiando-se das tendências do turismo esportivo e das demandas de treinamento de atletas de elite que justificam sistemas avançados de filtragem e dimensões em conformidade com os padrões de competição. As piscinas públicas e municipais enfrentam restrições orçamentárias persistentes e desafios de infraestrutura envelhecida, impulsionando parcerias com operadores privados que fornecem capital de investimento e expertise operacional, preservando o acesso público por meio de modelos de receita híbridos.

Por Fonte de Receita: Estabilidade das Associações Encontra Prêmios de Eventos

As mensalidades e taxas de assinatura corresponderam a 53,3% do tamanho do mercado de piscinas em 2024, ancorando fluxos de caixa previsíveis tanto para operadores privados quanto públicos. Pacotes anuais para famílias, passes para múltiplos clubes e descontos fora de pico diversificam a receita e suavizam as oscilações mensais. Os operadores integram aplicativos móveis que permitem renovação automática e rastreamento de presença, aumentando a retenção em 10 pontos percentuais em relação aos processos manuais. A análise de dados orienta o agendamento de aulas e os estímulos de upsell que elevam a receita média por usuário. Os aluguéis de eventos e competições superam esse ritmo com CAGR de 6,91%, aproveitando a flexibilidade estética e funcional das piscinas. Os anfitriões corporativos valorizam os serviços completos — iluminação, som e cenários personalizados — enquanto os torneios esportivos preenchem os horários diurnos de dias úteis, que de outra forma seriam subutilizados pelos nadadores recreativos. Os formatos de ingresso com pagamento por entrada atendem a usuários casuais e turistas, mas permanecem vulneráveis às oscilações climáticas e às recessões econômicas. A categoria "outros" — composta por coaching, serviço de alimentação e tratamentos de bem-estar — proporciona margens elevadas quando inteligentemente agrupada com as associações básicas, incentivando os operadores a prolongar o tempo de permanência por meio de cafés no local e salas de fisioterapia integradas.

A precificação dinâmica em tempo real, orientada por sensores de ocupação, direciona os visitantes para os horários de menor movimento, aumentando a utilização das instalações e reduzindo a percepção de lotação. Os quiosques de pagamento integrados reduzem as filas, melhorando os índices de satisfação dos hóspedes e liberando a equipe para interações geradoras de receita. Os operadores de piscinas também fazem parcerias com marcas de roupas de banho e equipamentos para abrir quiosques de varejo temporários, capturando compras por impulso de grupos de associados. Telas de publicidade próximas às catracas vendem espaço para empresas locais, criando fluxos de micro-receita que, embora modestos individualmente, se acumulam em locais de grande fluxo de visitantes. Coletivamente, esses canais de renda em camadas ilustram a transição do setor da dependência de ingressos individuais para uma monetização diversificada e maior resiliência.

Por Tamanho de Piscina: Piscinas Padrão Lideram, Designs Especiais Diferenciam

As piscinas comerciais padrão representavam 59,5% do mercado de piscinas em 2024, valorizadas pela facilidade de manutenção e pela compatibilidade com aulas em grupo e agendamento de raia. As configurações retangulares de 25 metros estão alinhadas com as normas regulatórias, simplificando as análises de projetos e as aprovações de financiamento. Os ciclos de reposição concentram-se em atualizações mecânicas, bombas de velocidade variável e iluminação em LED — em vez de redesenhos estruturais — reduzindo o tempo de inatividade e os requisitos de capital. As piscinas semiolímpicas e olímpicas atendem a clubes e universidades que exigem conformidade com os padrões de competição, atraindo financiamento por meio de subsídios e patrocínios. Essas bacias maiores oferecem particionamento flexível, permitindo que os operadores realizem eventos simultâneos e aulas para a comunidade.

As piscinas especiais e temáticas crescem a uma CAGR de 5,91%, refletindo o apetite dos viajantes por experiências fotogênicas para redes sociais e imersão em bem-estar. Bordas infinitas que se fundem com horizontes oceânicos e balanços de vidro em coberturas criam imagens icônicas que impulsionam o destaque do marketing. O padrão de demanda flexível da Califórnia para 2025 acelera a adoção de controles inteligentes em todos os tamanhos de piscina, obrigando os operadores a realizar retrofit de automação que sincronize filtragem, iluminação e dosagem química. Os fornecedores agrupam controladores com painéis de análise, oferecendo às pequenas instalações financiamento por assinatura para contornar o dispêndio de capital inicial. A adoção no setor de estruturas de aço inoxidável pré-fabricadas acelera a instalação, reduzindo a perturbação das operações hoteleiras adjacentes e permitindo expansões em fases alinhadas com as tendências de ocupação.

Análise Geográfica

A América do Norte ancorou 33,6% das receitas globais em 2024, sustentada pela cultura consolidada de piscinas, pela alta taxa de propriedade de residências unifamiliares e pelas redes de distribuição bem desenvolvidas. No entanto, o crescimento da região está se inclinando das novas instalações para reforma, retrofits energéticos e atualizações de dispositivos conectados. A Flórida e o Arizona registraram construções residenciais de dois dígitos, enquanto a Califórnia, afetada pela seca, viu atrasos nas licenças compensados pela forte demanda por bombas de velocidade variável exigidas em todo o estado a partir de 2025. Os 434 centros de vendas da Pool Corporation ressaltam as vantagens de escala, embora a queda de 10,7% nas vendas do distribuidor em 2023 tenha evidenciado a sensibilidade às taxas de hipoteca e ao sentimento macroeconômico. No geral, os ciclos de reposição, em vez da construção de novos empreendimentos, definirão os vetores de crescimento norte-americanos dentro do mercado de piscinas.

A Ásia-Pacífico representa o território de crescimento mais rápido, com CAGR de 6,15%, impulsionado pela expansão das classes médias, pela rápida urbanização e pelos esforços governamentais de promoção do turismo na Tailândia, no Vietnã e na Índia. A fabricante chinesa de robôs Aiper garantiu USD 137 milhões para expandir a produção, sinalizando a confiança dos investidores nos ganhos de propriedade de piscinas na região. A Austrália permanece um caso atípico com a maior densidade de piscinas per capita do mundo, reforçando os volumes do mercado de reposição para aquecimento, coberturas e sistemas de saneamento mineral. Nos mercados emergentes da ASEAN, os compradores aspiracionais gravitam em torno de soluções acima do solo e de fibra de vidro que mitigam a escassez de terrenos e as barreiras de custo. Consequentemente, os fabricantes que aproveitam a produção localizada e o financiamento flexível capturam uma parcela desproporcional nesse segmento do mercado de piscinas.

A Europa combina penetração madura com liderança regulatória em sustentabilidade. A Diretiva de Desempenho Energético de Edifícios da UE obriga os estados-membros a reforçar os padrões de eficiência, direcionando os fundos públicos para reforma e adoção de bombas de calor. A sólida expansão de margem da Fluidra em meio ao clima temperado do verão ilustra como a diversificação de portfólio e os programas de eficiência amenizam a volatilidade climática. Os resorts mediterrâneos continuam a reformar as lagoas ao ar livre, enquanto o Norte da Europa canaliza os orçamentos de bem-estar para instalações internas de hidroterapia. Com o aumento das tarifas de água, as concessionárias do norte agora subsidiam a instalação de coberturas, acelerando os períodos de retorno do investimento e estimulando a adoção de dispositivos inteligentes no mercado de piscinas.

Cenário Competitivo

O mercado de piscinas equilibra fabricantes de equipamentos com milhares de empresas de serviços locais, criando uma fragmentação moderada atenuada pela consolidação acelerada. Os principais fornecedores de equipamentos, como Fluidra e Pentair, controlam pouco menos da metade das vendas globais de bombas, filtros e aquecedores, beneficiando-se de extensas redes de distribuidores e pipelines de P&D focados em dispositivos com sensores integrados. Os fabricantes de médio porte se diferenciam por meio de aplicações especializadas, geradores de ondas, pisos móveis e saneamento por ozônio-UV, capturando participação de nicho enquanto frequentemente licenciam patentes de concorrentes maiores. As empresas de tecnologia entram no espaço oferecendo controladores de IoT que se integram perfeitamente aos sistemas de gestão de propriedades, deslocando a competição das margens de hardware para assinaturas recorrentes de software.

O serviço e a manutenção constituem um segmento fortemente localizado em que os grandes players executam estratégias de consolidação. Empresas como Pool Troopers e SPS PoolCare adquirem operadores independentes de menor porte, unificando marketing, compras e agendamento sob CRMs centralizados que elevam a utilização dos técnicos de 65% para 80%. As plataformas de franquia fornecem equidade de marca e padrões de treinamento, permitindo que proprietários de território único garantam contratos comerciais historicamente reservados para incumbentes tradicionais. Os investidores de private equity canalizam capital para essas consolidações, atraídos pela renda previsível de rotas, pela baixa intensidade de capex e pelo potencial de venda cruzada de entregas de produtos químicos, pequenos reparos e atualizações de equipamentos. As barreiras à entrada permanecem moderadas, mas o cumprimento das regulamentações sobre manuseio de produtos químicos e os requisitos de seguro privilegiam os operadores capazes de padronizar os protocolos de segurança entre regiões.

A intensidade da inovação molda as hierarquias competitivas. Os registros de patentes rastreados pelo WikiPatents mostram que a Pentair mira em aproveitamento solar, automação de invernização e conectividade segura em nuvem, ressaltando uma transição para ecossistemas integrados que asseguram a demanda por peças de reposição. Os fornecedores agrupam equipamentos com financiamento e garantias de desempenho, aliviando as restrições de capex dos clientes e garantindo contratos de manutenção plurianuais. Nos mercados emergentes, parcerias entre fabricantes globais e instaladores locais preenchem lacunas de competências, enquanto os pipelines hoteleiros impulsionados pelo governo criam oportunidades para fornecedores de soluções completas capazes de entregar soluções de design-construção-operação. No geral, a vantagem competitiva se inclina para as empresas que alinham hardware, software e serviços para oferecer economias de custo mensuráveis e conformidade regulatória aos proprietários de instalações.

Líderes do Setor de Piscinas

YMCA (EUA – federação nacional)

Life Time Group Holdings, Inc.

Better / GLL (Greenwich Leisure Ltd.)

David Lloyd Leisure

Equinox Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A NCC foi contratada para construir um centro de natação turnkey de SEK 440 milhões (USD 41 milhões) em Karlskoga, Suécia, com uma instalação de 10.000 m² com uma piscina de competição de 25 metros, uma piscina multifuncional com piso ajustável, piscinas de saltos ornamentais e programas integrados de sustentabilidade, com conclusão prevista para o 1º trimestre de 2028.

- Março de 2025: A construção do Centro Aquático de Adelaide avançou com um investimento de USD 135 milhões, escavando mais de 22.000 m³ de terra e instalando mais de 700 estacas para a nova instalação, movida a 100% de energia renovável, com abertura prevista para o verão de 2025-26.

- Junho de 2024: A Pool Corporation adquiriu os ativos comerciais da Swimline Distributors, expandindo a presença da POOLCORP na região metropolitana de Atlanta e no norte da Geórgia, ao mesmo tempo que amplia as ofertas de produtos e os programas de marketing para clientes contratantes e varejistas.

- Abril de 2024: A America's Swimming Pool Company abriu seis novas unidades de franquia no 1º trimestre de 2024, incluindo sua primeira unidade em Minnesota, enquanto assinava acordos de desenvolvimento para múltiplos territórios no Sudeste e lançava uma Divisão de Construção com parcerias exclusivas de piscinas de fibra de vidro.

Escopo do Relatório Global do Mercado de Piscinas

O relatório abrange uma análise completa de contexto do Mercado Global de Piscinas, incluindo uma avaliação das contas nacionais, da economia e das tendências emergentes de mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado.

| Piscinas de Hotelaria e Recreação |

| Instalações Comerciais de Esportes e Fitness |

| Piscinas Públicas e Municipais |

| Piscinas de Competição e Treinamento de Alto Desempenho |

| Receita de Mensalidade / Assinatura |

| Receita de Ingresso / Pagamento por Entrada |

| Receita de Evento / Competição / Aluguel |

| Outros (Receita de Coaching / Programa de Treinamento de Natação, Alimentação e Bebidas, Receita de Bem-Estar Aquático e Terapia) |

| Piscinas Comerciais Padrão |

| Piscinas Semiolímpicas |

| Piscinas Olímpicas |

| Piscinas Especiais / Temáticas (Infinita, de Ondas, com Spa Integrado) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e da África |

| Por Usuário Final | Piscinas de Hotelaria e Recreação | |

| Instalações Comerciais de Esportes e Fitness | ||

| Piscinas Públicas e Municipais | ||

| Piscinas de Competição e Treinamento de Alto Desempenho | ||

| Por Fonte de Receita | Receita de Mensalidade / Assinatura | |

| Receita de Ingresso / Pagamento por Entrada | ||

| Receita de Evento / Competição / Aluguel | ||

| Outros (Receita de Coaching / Programa de Treinamento de Natação, Alimentação e Bebidas, Receita de Bem-Estar Aquático e Terapia) | ||

| Por Tamanho de Piscina | Piscinas Comerciais Padrão | |

| Piscinas Semiolímpicas | ||

| Piscinas Olímpicas | ||

| Piscinas Especiais / Temáticas (Infinita, de Ondas, com Spa Integrado) | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de piscinas?

O tamanho do mercado de piscinas equivale a USD 5,90 bilhões em 2025.

Qual é a velocidade de crescimento do setor até 2030?

A receita tem projeção de expansão a uma CAGR de 6,91%, atingindo USD 8,24 bilhões.

Qual segmento gera a maior receita atualmente?

As piscinas de Instalações Comerciais de Esportes e Fitness contribuem com 45,81% da receita global.

Onde o crescimento regional mais rápido é esperado?

Espera-se que a região do Oriente Médio e da África cresça a uma CAGR de 7,12% até 2030.

Qual modelo de receita domina as operações de piscinas?

As mensalidades e taxas de assinatura respondem por 53,34% da receita total, proporcionando fluxo de caixa estável.

Como os operadores estão respondendo aos custos crescentes de energia?

Eles instalam bombas de velocidade variável, bombas de calor com inversor e controladores baseados em IA para reduzir os gastos com serviços públicos, que de outra forma podem representar 65% dos orçamentos operacionais.

Página atualizada pela última vez em: