Größe und Marktanteil des europäischen Zuckersüßwarenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.05 Milliarden US-Dollar |

| Marktgröße (2026) | 17.25 Milliarden US-Dollar |

| Marktgröße (2031) | 19.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Zuckersüßwarenmarkts von Mordor Intelligence

Die Größe des europäischen Zuckersüßwarenmarkts wird voraussichtlich von 15,05 Milliarden USD im Jahr 2025 auf 17,25 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,89 % über den Zeitraum 2026–2031 einen Wert von 19,28 Milliarden USD erreichen. Robuste Haushaltsausgaben in Mittel- und Osteuropa, kontinuierliche Rezepturüberarbeitungen und Premiumprodukteinführungen in reifen westeuropäischen Volkswirtschaften sind die wichtigsten Wachstumstreiber, die den europäischen Zuckersüßwarenmarkt stützen. Die verstärkte Kontrolle durch Ernährungsregulierungsbehörden beschleunigt den Einsatz pflanzlicher Geliermittel und alternativer Süßungsmittel, doch der Genusskonsum bleibt widerstandsfähig, da saisonales Verschenken, Nostalgiemarketing und erlebnisorientierte Verpackungen Wiederholungskäufe anregen. Die Inflation bei Zutaten, insbesondere bei Zucker und Gelatine, hat die Margen gedrückt, doch viele Hersteller gleichen den Kostendruck durch kleinere Packungsgrößen, Direktverkauf an Verbraucher und Premiumsegment-Erweiterungen für urbane Millennials aus. Kapitalzusagen wie Mars' Produktionsaufrüstung im Wert von 1 Milliarde EUR verdeutlichen das Vertrauen der Branche in eine stabile langfristige Nachfragekurve trotz kurzfristiger regulatorischer Gegenwinds.

Wichtigste Erkenntnisse des Berichts

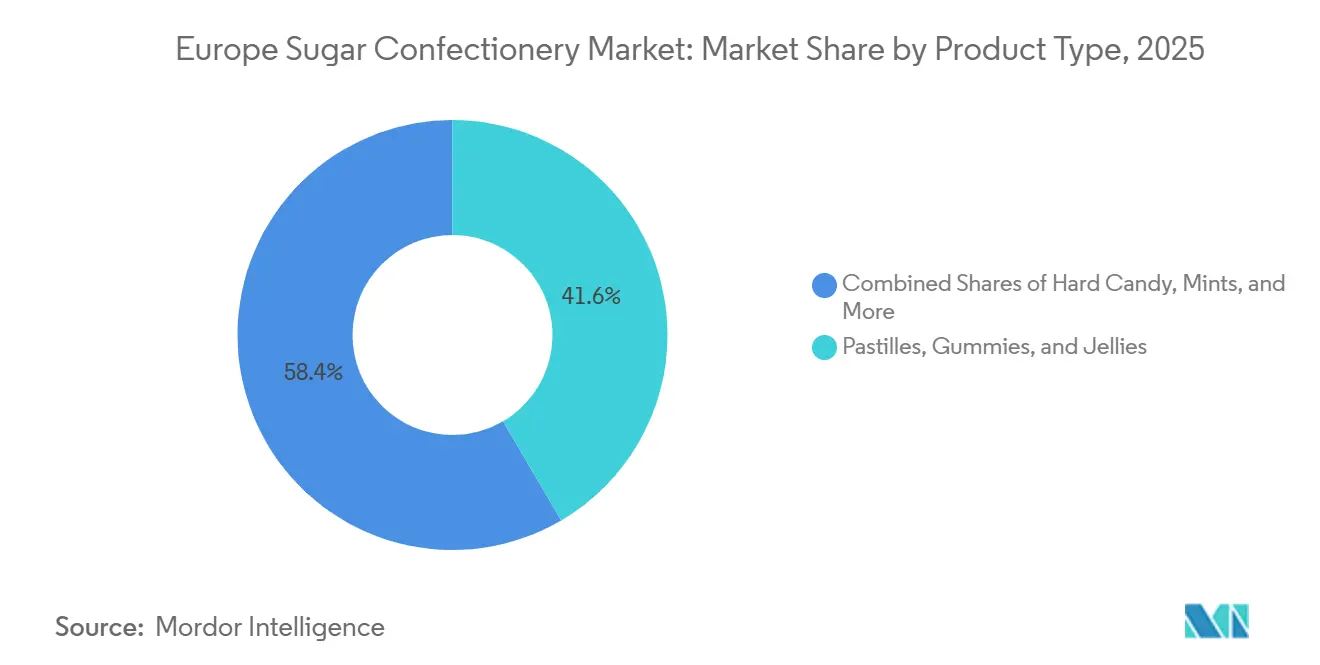

- Nach Typ hielten Pastillen, Gummibonbons und Gelees im Jahr 2025 einen Marktanteil von 41,56 % am europäischen Zuckersüßwarenmarkt. Lollipops werden bis 2031 den schnellsten CAGR von 6,45 % verzeichnen.

- Nach funktionalem Nutzen erzielten Neuheitsprodukte im Jahr 2025 einen Umsatzanteil von 42,60 %, während angereicherte Varianten auf dem Weg zu einem CAGR von 7,01 % bis 2031 sind.

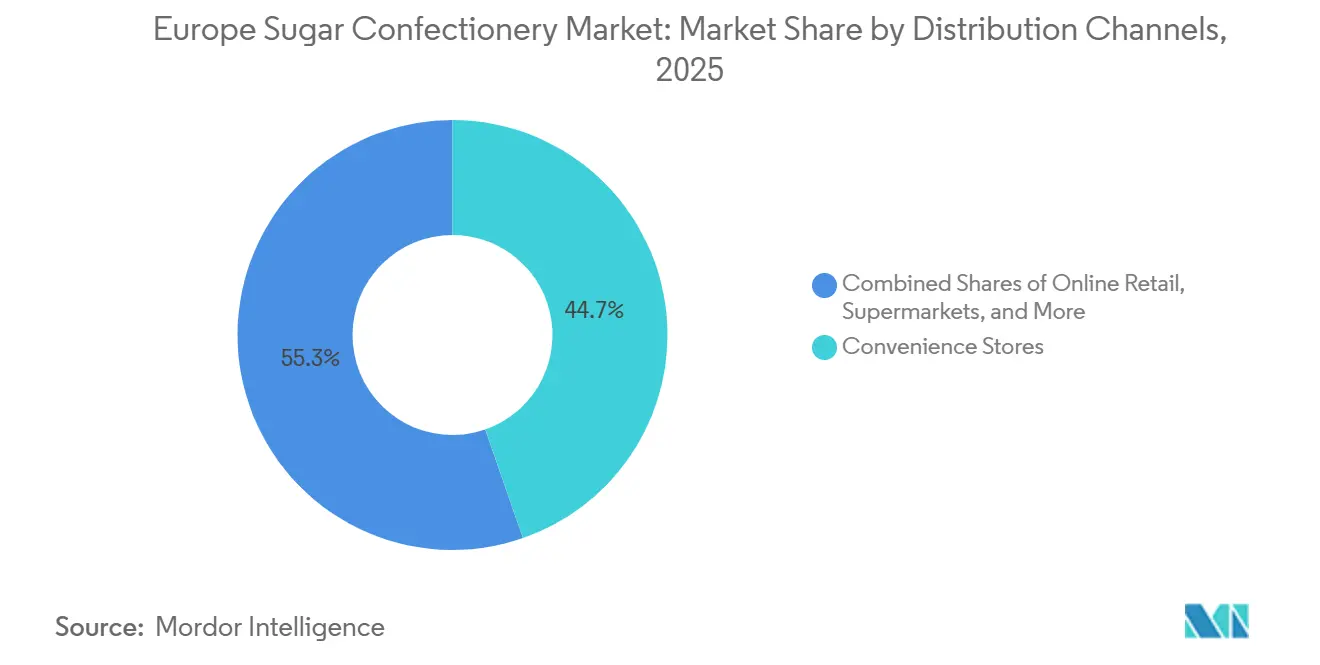

- Nach Vertriebskanal dominierten Convenience-Stores im Jahr 2025 mit 44,68 % des Umsatzes. Für den Online-Einzelhandel wird bis 2031 ein CAGR von 6,85 % prognostiziert.

- Nach Geografie erwirtschaftete Deutschland im Jahr 2025 22,88 % des regionalen Werts, während für die Türkei bis 2031 ein CAGR von 11,12 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Zuckersüßwarenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen ermöglichen höhere diskretionäre Ausgaben | +0.9% | Mittel- und Osteuropa (Polen, Tschechische Republik, Ungarn), Türkei | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produktinnovation mit neuen Geschmacksrichtungen, Formaten und gesünderen Zuckeralternativen | +1.2% | EU-weit, mit früher Einführung in Deutschland, den Niederlanden und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Steigende Verbrauchernachfrage nach Premium- und handwerklichen Süßwaren | +0.7% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich, Belgien), städtische Zentren | Langfristig (≥ 4 Jahre) |

| Saisonale und festliche Anlässe fördern den traditionellen Süßwarenkonsum | +0.6% | Nord- und Mitteleuropa (Deutschland, Niederlande, Belgien), Mittelmeerraum zu Ostern | Kurzfristig (≤ 2 Jahre) |

| Entwicklung von zuckerfreien, veganen und auf natürlichen Zutaten basierenden Süßwaren | +1.0% | EU-weit, am stärksten in den nordischen Ländern, Deutschland und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Beliebtheit praktischer Snackformate und Portionsgrößen für unterwegs | +0.8% | Städtische EU-Märkte, Vereinigtes Königreich, Frankreich, Deutschland, Italien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen ermöglichen höhere diskretionäre Ausgaben

Das Wachstum des verfügbaren Einkommens in Mittel- und Osteuropa erschließt latente Nachfrage nach Marken- und Importkonfekt, insbesondere in Polen, der Tschechischen Republik und Ungarn, wo die Lohnkonvergenz mit Westeuropa sich beschleunigt. Der Pro-Kopf-Schokoladenkonsum der Türkei erreichte im Jahr 2020 3,1 Kilogramm und belegte damit weltweit den fünften Platz; die Schenkkultur rund um den Ramadan treibt den Kauf von Sortimentsschachteln bei städtischen Verbrauchern der mittleren und oberen Einkommensschicht an. Diese Einkommenselastizität spaltet den Markt: Preisbewusste Käufer tendieren zu einheimischen Marken und kleineren Packungsgrößen, während wohlhabende Segmente auf Premiumimporte und handwerkliche Angebote umsteigen. Der Bericht „Gesundheit auf einen Blick 2024” der Europäischen Kommission stellte fest, dass sich ernährungsbedingte Ausgabenmuster verschieben, da Haushaltsbudgets sowohl Genuss- als auch gesundheitsorientierte Käufe berücksichtigen, was duale Nachfragekorridore schafft[1]Quelle: Europäische Kommission, Generaldirektion Gesundheit und Lebensmittelsicherheit. „Gesundheit auf einen Blick 2024.” ec.europa.eu. Hersteller reagieren mit abgestuften Portfolios, die von Massenmarkt-Impulspacks bis hin zu limitierten Luxusformaten reichen und eine Preissegmentierung über Einkommensgruppen hinweg ermöglichen. Saisonale Aktionen und Mehrfachkaufangebote verstärken die diskretionären Ausgaben in Festzeiten, wenn die Süßwarenpenetration ihren Höhepunkt erreicht.

Kontinuierliche Produktinnovation mit neuen Geschmacksrichtungen, Formaten und gesünderen Zuckeralternativen

Geschmacksvielfalt und Formatexperimente sind zentral für die Verteidigung von Regalflächen und die Förderung von Erstkäufen. Die Einführung von pflanzlicher Stärke für gelatinefreie Süßwaren durch die Emsland Group im Januar 2026 ist ein Beispiel für Zutatinnovationen, die auf vegane Verbraucher und Clean-Label-Konsumenten abzielen und es Gummibonbon-Herstellern ermöglichen, ohne tierische Gelatine zu reformulieren. HARIBOs saisonale SKU-Einführungen, darunter Unicorn-i-licious und Awesome Axolotls, zeigen, wie neuartige Formen und zeitlich begrenzte Angebote das Verbraucherengagement und die Sichtbarkeit in sozialen Medien aufrechterhalten. Die Einführung von Tic Tac Chewy durch Ferrero im Mai 2024, einem fruchtigen Zuckerbonbon mit knuspriger und zäher Textur, signalisiert eine Diversifizierung über Schokolade hinaus, da sich die Kakao-Futures im bisherigen Jahresverlauf mehr als verdoppelt haben und die Margen unter Druck setzen. Alternative Süßungsmittel, Erythrit, Stevia und Fruchtkonzentrate gewinnen regulatorisch an Bedeutung; die Stellungnahme der EFSA aus dem Jahr 2017 bestätigte, dass zuckerfreie Hartbonbons mit mindestens 90 % Erythrit das Zahnbelag- und Kariesrisiko reduzieren und damit einen Weg für gesundheitsbezogene Angaben für Hersteller eröffnen.

Steigende Verbrauchernachfrage nach Premium- und handwerklichen Süßwaren

Premiumisierung gleicht Volumenrückgänge in reifen Märkten aus, wobei wohlhabende Verbraucher bereit sind, höhere Preise für Herkunft, ethische Beschaffung und erlebnisorientierte Verpackungen zu zahlen. Die Financial Times berichtete im April 2025, dass Premium-Chocolatiers im Vergleich zu Massenmarktakteuren stärkere Margen und Umsatzwachstum erzielen, angetrieben durch Single-Origin-Kakao, Bean-to-Bar-Produktion und Nachhaltigkeitszertifizierungen. Rococo Chocolates ist ein Beispiel für diesen Trend: Das Unternehmen bezieht Domori-Kuvertüre aus der Elfenbeinküste und veredelt limitierte Chargen in seiner Londoner Chocolate Kitchen von Hand, während es globalen E-Commerce mit Treueprogrammen (5 Punkte pro 1 GBP Ausgabe, 100 Punkte = 1 GBP Rabatt) anbietet, um direkte Kundenbeziehungen zu pflegen. Schenkgelegenheiten – Valentinstag, Ostern und Weihnachten – verstärken die Premiumpositionierung, wobei Einzelhändler Luxus-Lebensmittelabteilungen und Fachgeschäfte ausbauen, um margenstarke Verkäufe zu erzielen. Lakrids By Bülow, eine dänische Premium-Lakritze-Marke, wurde im August 2025 von IDG Capital übernommen, um die globale Expansion zu beschleunigen, was das Interesse von Private-Equity-Investoren an skalierbaren Handwerksmarken signalisiert.

Saisonale und festliche Anlässe fördern den traditionellen Süßwarenkonsum

Saisonale Spitzen bleiben strukturelle Nachfragetreiber, wobei die Handelsvolumina für Süßwaren im Dezember in den nord- und mitteleuropäischen Mitgliedstaaten stark ansteigen, um die Weihnachtsnachfrage zu decken, wie von Eurostat dokumentiert. Der Ramadan in der Türkei erzeugt ausgeprägte Spitzen bei Sortimentsschachteln und Premiumimporten, wobei die Schenkkultur Süßwaren während des Feiertags zu einer sozialen Währung macht, so die Europäische Kommission. Ostern treibt den Verkauf von Gummibonbons und Gelees in mediterranen Märkten an, während der Valentinstag die Nachfrage nach Schokolade und gefüllten Süßwaren in Westeuropa aufrechterhält. Einzelhändler erweitern saisonale Sortimente und Werbeaktivitäten im vierten Quartal und erhöhen Produktions- und Lagerbestände, um Feiertagskäufe zu erfassen. Hersteller nutzen limitierte Verpackungen, thematische Formen und Co-Branding (z. B. Mondelēz' Cadbury-Lotus-Biscoff-Schokoladenriegel im März 2025), um saisonale Angebote zu differenzieren und Premiumpreise zu erzielen. Die Auswirkungen auf die Lieferkette umfassen höhere Logistikvolumina im vierten Quartal und engere Vorlaufzeiten, was Planung und flexible Kapazitäten erfordert, um konzentrierte Nachfragefenster zu bedienen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften zu Zuckergehalt, Kennzeichnung und Lebensmittelsicherheit | -0.6% | EU-weit, strenger in den nordischen Ländern, dem Vereinigten Königreich und Frankreich | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten einschließlich Zucker, Gelatine und natürlicher Süßungsmittel | -0.8% | EU-weit, akut in importabhängigen Ländern (Vereinigtes Königreich, Italien, Spanien) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende gesundheitliche Bedenken im Zusammenhang mit Zuckerkonsum, Fettleibigkeit, Diabetes und Zahnproblemen | -0.7% | EU-weit, ausgeprägt in Westeuropa (Deutschland, Vereinigtes Königreich, Niederlande) | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Snacks und zuckerfreie Produktsegmente | -0.5% | Städtische EU-Märkte, Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften zu Zuckergehalt, Kennzeichnung und Lebensmittelsicherheit

Die EU-Verordnung 1169/2011 schreibt Nährwertdeklarationen einschließlich des Zuckergehalts pro 100 Gramm vor und zwingt Hersteller, den Zuckergehalt deutlich auszuweisen, was Verbrauchervergleiche ermöglicht, die den Kauf zuckerreicher Produkte abschrecken können. Die Empfehlung der EFSA vom Februar 2022, dass zugesetzte und freie Zucker „so gering wie möglich” sein sollten, liefert die wissenschaftliche Grundlage für Reformulierungsziele der Mitgliedstaaten, Nährwertkennzeichnungssysteme auf der Vorderseite der Verpackung und Marketingbeschränkungen für Kinder. Der Anhang zu zugesetzten Zuckern der Europäischen Kommission vom Dezember 2015 zum EU-Rahmen für nationale Initiativen fördert freiwillige nationale Programme zur Zuckerreduzierung, Portionsgrößenkontrolle und Aufklärungskampagnen und schafft damit ein Flickenteppich von Compliance-Anforderungen in den Mitgliedstaaten. Die türkische Lebensmittelkodex-Verordnung zur Lebensmittelkennzeichnung (2017) schreibt türkischsprachige Aufkleber, Herkunftskennzeichnung und spezifische Warnhinweise für Süßungsmittel (Phenylalanin, abführende Wirkung von Polyolen) vor, was die Markteintrittskosten für EU-Exporteure erhöht. Werbebeschränkungen für Kinder, wie das türkische Verbot der Bewerbung von „Rote-Liste”-Lebensmitteln (Schokolade, Süßigkeiten) in Kinderprogrammen, schränken die Marketingreichweite und Markenaufbaumöglichkeiten ein. Compliance-Kosten für Tests, Kennzeichnungsaktualisierungen und Reformulierungen belasten kleinere Hersteller und begünstigen multinationale Konzerne mit Skaleneffekten und regulatorischem Fachwissen.

Zunehmende gesundheitliche Bedenken im Zusammenhang mit Zuckerkonsum, Fettleibigkeit, Diabetes und Zahnproblemen

Der sechste Rundbericht der WHO-Initiative zur Überwachung von Übergewicht bei Kindern in Europa (COSI) (Oktober 2025) dokumentierte anhaltende Prävalenz von Übergewicht und Fettleibigkeit bei Kindern in europäischen Ländern und verstärkte die öffentlichen Gesundheitsnarrative, die Süßwaren mit negativen Gesundheitsfolgen in Verbindung bringen. Die Infografik der EFSA vom Februar 2022 zu Zuckerkonsum und Gesundheitsproblemen betonte, dass eine hohe Aufnahme freier Zucker das Kariesrisiko erhöht und zu einer übermäßigen Energieaufnahme beiträgt, die zu Übergewicht und Fettleibigkeit führt. Der Bericht zur nachhaltigen Entwicklung in Europa 2025 verfolgt die Fettleibigkeitsprävalenz (BMI ≥ 30) als wichtigen SDG-Indikator und liefert politischen Entscheidungsträgern Belege zur Rechtfertigung von Zuckersteuern, Marketingbeschränkungen und Reformulierungsmandaten, so das Netzwerk für nachhaltige Entwicklungslösungen. Gesundheitssteuern auf zuckerhaltige Produkte nehmen zu; der Bericht der Europäischen Kommission vom Mai 2025 beschreibt fiskalische Maßnahmen (Verbrauchsteuern, Wertsteuern, zuckerbezogene Abgaben) in den Mitgliedstaaten, die die Einzelhandelspreise erhöhen und den Konsum reduzieren, so das Amt für Veröffentlichungen der Europäischen Union[2]Quelle: Amt für Veröffentlichungen der Europäischen Union, „Verordnung (EU) Nr. 1169/2011 betreffend die Information der Verbraucher über Lebensmittel,” eur-lex.europa.eu. Aufklärungskampagnen und Nährwertkennzeichnung auf der Vorderseite der Verpackung (Ampelsystem, Nutri-Score) erhöhen die Transparenz und ermöglichen es gesundheitsbewussten Verbrauchern, zuckerreiche Produkte zu meiden. Zahnärztliche Verbände setzen sich für eine reduzierte Zuckeraufnahme zur Kariesprävention ein und verstärken die negative Stimmung gegenüber traditionellen Süßwaren. Hersteller kontern mit zuckerfreien und angereicherten Varianten, kleineren Portionen und gesundheitsbezogenen Positionierungen (z. B. Zahnvorteile von Erythrit), doch das Kategorie-Stigma bleibt bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gummibonbons führen, Lollipops beschleunigen

Pastillen, Gummibonbons und Gelees hielten im Jahr 2025 einen Anteil von 41,56 % am europäischen Zuckersüßwarenmarkt, gestützt durch Texturinnovationen und Geschmacksvielfalt, die Kinder und Erwachsene gleichermaßen ansprechen. Lollipops expandieren bis 2031 mit einem CAGR von 6,45 %, angetrieben durch Nostalgiemarketing, Premiumpositionierung und Schenkgelegenheiten. Hartbonbons, Pfefferminzbonbons, Toffees, Nougat und andere Formate machen zusammen den verbleibenden Anteil aus und bedienen jeweils unterschiedliche Konsumgelegenheiten und demografische Präferenzen. Die Einführung von pflanzlicher Stärke für gelatinefreie Gummibonbons durch die Emsland Group im Januar 2026 adressiert die vegane Nachfrage und erhält gleichzeitig die zähe Textur, die die Kategorie definiert, und ermöglicht es Herstellern, ohne tierische Zutaten zu reformulieren. Power-Pfefferminzbonbons gewinnen in Convenience- und Apothekenkanälen an Bedeutung und positionieren sich als funktionale Mundfrische-Lösungen mit stärkerem Menthol- oder Koffeingehalt im Vergleich zu Standard-Pfefferminzbonbons. Toffees und Nougat tendieren zu Premium-Geschenken und saisonalen Sortimenten, wobei höhere Kakao- und Nussgehalte höhere Preispunkte rechtfertigen.

Hartbonbons bleiben in Wertsegmenten und bei älteren Bevölkerungsgruppen widerstandsfähig, obwohl das Volumenwachstum durch gesundheitliche Bedenken und den Wettbewerb durch zuckerfreie Alternativen begrenzt wird. Die Zulassung eines gesundheitsbezogenen Anspruchs der EFSA aus dem Jahr 2017 für zuckerfreie Hartbonbons mit mindestens 90 % Erythrit bietet einen regulatorischen Weg für die Positionierung im Bereich Zahngesundheit und ermöglicht es Herstellern, sich in Apotheken- und Naturkostkanälen zu differenzieren[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Zuckerfreie Hartbonbons mit mindestens 90 % Erythrit und Reduzierung von Zahnbelag,” efsa.europa.eu. Lollipops profitieren von limitierten Kooperationen und durch soziale Medien getriebenem Entdecken, wobei jüngere Verbraucher bereit sind, Premiumpreise für neuartige Formen, Geschmacksrichtungen und Verpackungen zu zahlen. HARIBOs saisonale SKU-Einführungen – Unicorn-i-licious, Awesome Axolotls – zeigen, wie neuartige Formen das Verbraucherengagement und die Erstnutzung aufrechterhalten. Pfefferminzbonbons spalten sich in Power-Pfefferminzbonbons und Standard-Pfefferminzbonbons auf, wobei Power-Pfefferminzbonbons Marktanteile bei unterwegs und am Arbeitsplatz gewinnen. Die Einhaltung der EU-Verordnung 1333/2008 regelt zugelassene Zusatzstoffe und Höchstmengen und erfordert von Herstellern die Navigation durch komplexe Zulassungsverfahren für neuartige Zutaten.

Nach funktionalem Nutzen: Neuheit dominiert, Angereichert wächst stark

Neuheitslinien kontrollierten im Jahr 2025 42,60 % des Kategorieumsatzes und unterstreichen Europas anhaltende Vorliebe für reinen Genuss. Die Größe des europäischen Zuckersüßwarenmarkts im Zusammenhang mit Neuheiten wird voraussichtlich stetig steigen, auch wenn die Verbraucherneugierde sich auf „besser für Sie”-Ansprüche verlagert. Angereicherte Produkte, die mit einem CAGR von 7,01 % prognostiziert werden, fügen Vitamine, Mineralien oder Botanika hinzu, die den Genusskonsum bei gesundheitsbewussten Käufern legitimieren. Verdauungs- und Botanik-Bonbons sprechen Erwachsene an, die medizinische Lutschtabletten vermeiden möchten, aber dennoch funktionelle Linderung wünschen. Energiekaugummis mit B-Vitaminen und Koffein entstehen und zielen auf Gamer und Büroangestellte ab, die diskrete Stimulanzien suchen. Die regulatorischen Hürden für Angaben auf der Verpackung sind hoch, was Randspieler einschränkt und größere Unternehmen mit wissenschaftlichen Validierungsbudgets begünstigt.

Markennarrative, die Genuss mit greifbarem Wohlbefinden verbinden, gelingt es, höhere Regalpreise zu erzielen und Apothekenregale zu erschließen, die traditionell für Zuckersüßwaren geschlossen waren. Neuheitsentwickler nutzen Lizenzpartnerschaften, Popkultur-Kooperationen und Augmented-Reality-Verpackungen, die das Auspacken in teilbares Unterhaltungserlebnis verwandeln. Angereicherte Gummibonbons stehen vor Herausforderungen bei der Geschmacksmaskierung, doch Fortschritte bei der Mikroverkapselung verbessern die Geschmacksintegrität. Verdauungsbonbons verwenden Zichorienfaser und präbiotisches Inulin, um Darmgesundheitsvorteile zu liefern, ohne die Süße zu beeinträchtigen. Der doppelte Fokus auf Freude und Nutzen erweitert letztendlich die Kategoriereichweite über demografische Gruppen und Tageszeiten hinweg.

Nach Vertriebskanal: Convenience-Stores als Anker, E-Commerce wächst

Convenience-Outlets erwirtschafteten im Jahr 2025 44,68 % des Einzelhandelswerts und festigten ihren Status als führenden Vertriebsweg für den europäischen Zuckersüßwarenmarkt. Hoher Kundenverkehr, lange Öffnungszeiten und strategische Standorte in der Nähe von Verkehrsknotenpunkten fördern Spontankäufe von Einzelportionspacks. Supermärkte und Hypermärkte tragen durch Familienpackungen und saisonale Multipacks zu großen absoluten Volumina bei, üben jedoch durch Eigenmarken erheblichen Preisdruck aus. Der Online-Einzelhandel befindet sich auf einem CAGR-Kurs von 6,85 % bis 2031, unterstützt durch Abonnementboxen, Direktverkauf an Verbraucher und Schnelllieferanwendungen. Reine Online-Händler nutzen datengesteuerte Personalisierung, um Neuheitsbündel und limitierte Auflagen zu verkaufen, die in stationären Geschäften nicht erhältlich sind.

Kanalübergreifende Verhaltensweisen verschwimmen; 53 % der Verbraucher nutzen bereits drei oder mehr Einkaufswege für Snacks in einem typischen Monat. Tankstellen und Automaten bedienen weiterhin nächtliche Gelüste, experimentieren aber auch mit Premium-Mini-Sortimenten, die die Margen erhöhen. Fachgeschäfte und Luxus-Lebensmittelabteilungen bleiben für handwerkliche Marken, die auf Storytelling und Verkostungen angewiesen sind, unverzichtbar. Mit dem Fortschritt des einheitlichen Handels werden Bestandstransparenz und Liefergeschwindigkeit auf der letzten Meile zu Differenzierungsmerkmalen, was Hersteller dazu veranlasst, in digitale Zwillinge ihrer Lieferketten zu investieren.

Geografische Analyse

Deutschland verankerte im Jahr 2025 22,88 % des europäischen Zuckersüßwarenmarkts, gestützt durch hohen Pro-Kopf-Konsum, robuste Einzelhandelsinfrastruktur und starke einheimische Marken (HARIBO, Katjes, Storck). Die Türkei wächst bis 2031 mit einem CAGR von 11,12 %, unterstützt durch eine Schenkkultur rund um den Ramadan, steigende Kaufkraft der Mittelschicht und einen Pro-Kopf-Schokoladenkonsum von 3,1 Kilogramm. Frankreich, das Vereinigte Königreich, Italien, Spanien, die Niederlande, Belgien und Russland repräsentieren zusammen bedeutende Anteile, wobei jedes Land unterschiedliche Konsummuster aufweist, die durch kulturelle Präferenzen, regulatorische Umgebungen und wirtschaftliche Bedingungen geprägt sind. HARIBOs Investition von 22 Millionen GBP (28 Millionen USD) in seine Anlage in Castleford, West Yorkshire, unterstreicht die strategische Bedeutung des Vereinigten Königreichs als Produktionszentrum für nordeuropäische Märkte. Das übrige Europa, bestehend aus Polen, der Tschechischen Republik, Ungarn, den nordischen Ländern und dem Balkan, erlebt einkommensgetriebenes Nachfragewachstum, insbesondere in Mittel- und Osteuropa, wo die Lohnkonvergenz mit Westeuropa diskretionäre Ausgaben für Marken-Süßwaren freisetzt.

Der türkische Schokoladensüßwarenmarkt erreichte im Jahr 2020 1,36 Milliarden EUR, wobei Countlines (586 Millionen EUR) und Tafeln (558 Millionen EUR) führend waren, während Zuckersüßwarensegmente Kaugummi (246 Millionen EUR), sonstige Zuckersüßwaren (194 Millionen EUR) und Pastillen/Gelees/Kaubonbons (112 Millionen EUR) umfassten. Europäische Kommission. Deutschlands Süßwarensektor profitiert von fortschrittlicher Fertigung, Innovationsökosystemen (Zutatlieferanten, Verpackungsspezialisten) und exportorientierter Produktion für EU- und globale Märkte. Frankreich und Belgien nutzen ihr Schokoladenerbe und ihre handwerkliche Positionierung und erzielen Premiumpreise in Luxussegmenten. Das Vereinigte Königreich sieht sich mit post-Brexit-Handelshemmnissen und Währungsvolatilität konfrontiert, bleibt aber ein bedeutender Verbrauchermarkt mit starker Einzelhandelskonzentration (Tesco, Sainsbury's, Asda) und Impulskanalreichweite. Italien und Spanien weisen mediterrane Konsummuster auf, mit saisonalen Spitzen rund um Ostern und Weihnachten sowie einer Vorliebe für Nougat, Torrone und gefüllte Schokoladen.

Russlands Marktdynamik wird durch Importsubstitutionspolitiken, lokale Produktionsexpansion und geopolitische Sanktionen geprägt, die die Zutatenbeschaffung und Handelsströme beeinflussen. Die Niederlande dienen als Logistikzentrum für die paneuropäische Distribution, wobei der Hafen Rotterdam Kakao-, Zucker- und Fertigwarenimporte erleichtert. Polen, die Tschechische Republik und Ungarn erleben ein rasantes Einkommenswachstum, das Premiumisierung und Markenpenetration auf Kosten von Bulk- und Nicht-Marken-Süßwaren vorantreibt. Die nordischen Länder (Schweden, Dänemark, Finnland, Norwegen) weisen ein hohes Gesundheitsbewusstsein auf und bevorzugen zuckerfreie, biologische und nachhaltig bezogene Produkte, wobei Lakritze (Lakrids By Bülow) und Premium-Schokolade (Fazer) eine starke lokale Loyalität genießen. Der Balkan (Griechenland, Rumänien, Bulgarien) bietet aufkommende Chancen mit geringerem Pro-Kopf-Konsum und fragmentiertem Einzelhandel, was lokalisierte Distributionspartnerschaften und preislich wettbewerbsfähige Angebote erfordert. Die regulatorische Harmonisierung im Rahmen des EU-Lebensmittelrechts (Verordnungen 1169/2011, 1333/2008, Richtlinie 2000/36/EG) erleichtert den grenzüberschreitenden Handel innerhalb der EU, doch Unterschiede zwischen den Mitgliedstaaten bei Gesundheitssteuern, Kennzeichnungsanforderungen und Marketingbeschränkungen schaffen Compliance-Komplexität für paneuropäische Strategien.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Zuckersüßwarenmarkt

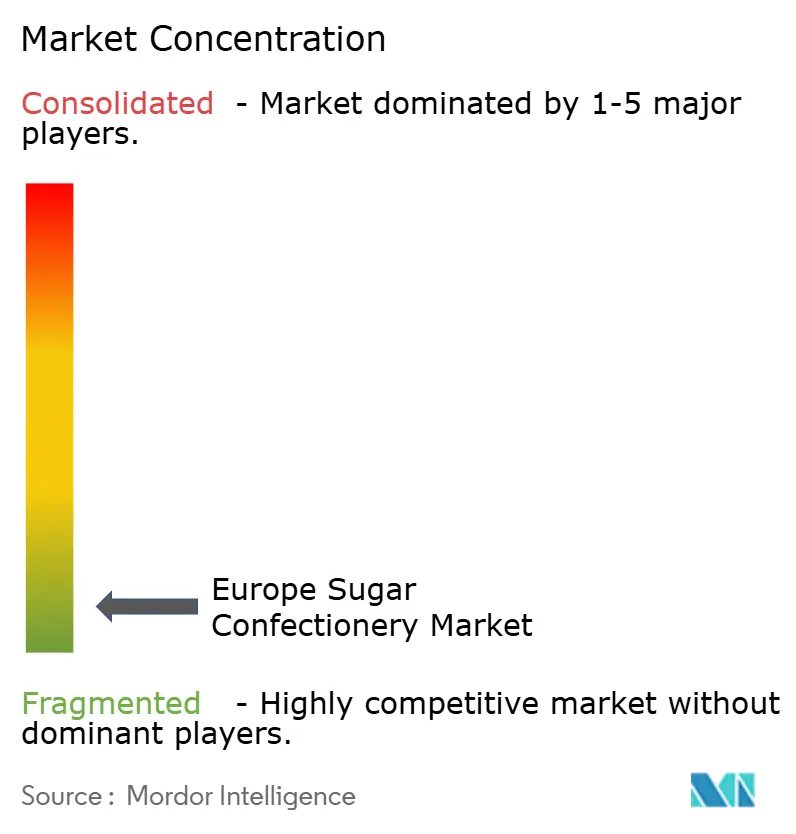

Der europäische Zuckersüßwarenmarkt weist eine extreme Fragmentierung auf (Konzentrationsindex 1 von 10), wobei multinationale Marktführer (HARIBO, Mondelez, Ferrero, Mars, Perfetti Van Melle) neben regionalen Spezialisten (Cloetta, Katjes, Ricola, Storck) und handwerklichen Neueinsteigern (Lakrids By Bülow, Rococo Chocolates) konkurrieren. Mars kündigte im September 2025 eine Investition von 1 Milliarde EUR in europäische Kapazitäten an und signalisierte damit ein langfristiges Engagement trotz ungeklärter Fusions- und Übernahmedynamiken mit Kellanova Euronews. Mondelez wurde im Mai 2024 mit einer EU-Geldstrafe von 365,7 Millionen EUR wegen grenzüberschreitender Handelsbeschränkungen belegt, was die regulatorische Durchsetzung unterstreicht, die das Wettbewerbsverhalten und die Distributionsstrategien prägt.

Strategiemuster umfassen Portfoliodiversifizierung (Ferreros Einführung des Tic-Tac-Chewy-Zuckerbonbons im Mai 2024 angesichts des Kakaopreisdrucks), Markenlizenzierung (Mondelēz-Lotus-Bakeries-Cadbury-Biscoff-Kooperation im März 2025) und geografische Expansion (Hersheys Übernahme von Fulfil Nutrition im Jahr 2019 mit dem Ziel, das europäische Proteinsnack-Wachstum zu erschließen). Weißflecken-Chancen umfassen angereicherte Süßwaren (Vitamine, Botanika), zuckerfreie Premiumsegmente und Direktverkauf-Abonnementmodelle, die Einzelhandels-Gatekeeper umgehen. Aufkommende Disruptoren – pflanzliche Zutatlieferanten (Emsland Group), Premium-Lakritze-Marken (Lakrids By Bülow nach der IDG-Capital-Übernahme im August 2025) und funktionale Snack-Crossovers – verunsichern etablierte Anbieter, indem sie gesundheitsbewusste und nachhaltigkeitsorientierte Verbraucher ansprechen.

Technologieadoption – digitales Marketing, E-Commerce-Plattformen, Lieferkettenanalysen – ermöglicht agile SKU-Einführungen und zielgerichtete Werbeaktionen, wobei soziale Medien 55 % der Verbraucher dazu bringen, neue Snacks auszuprobieren (70 % der Generation Z, 71 % der Millennials) gemäß Mondelēz' Studie von 2021. Die Einhaltung der EU-Verordnung 1333/2008 (Lebensmittelzusatzstoffe) und der Richtlinie 2000/36/EG (Kakao- und Schokoladenerzeugnisse) regelt die Verwendung von Zutaten und die Kennzeichnung und schafft Markteintrittsbarrieren für kleinere Akteure ohne regulatorisches Fachwissen.

Marktführer der europäischen Zuckersüßwarenindustrie

HARIBO Holding GmbH & Co. KG

Mondelēz International Inc.

Nestlé SA

Perfetti Van Melle BV

Ricola AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Roly's Fudge brachte seinen saisonalen Toffee-Apple-Geschmack vor dem Lagerfeuerabend auf den Markt und erfasste den nostalgischen Geschmack von karamellisierten Äpfeln mit einer krümeligen, handgemachten Textur unter Verwendung natürlicher Zutaten.

- Juli 2025: Premier Foods brachte McDougalls No Added Sugar Vegan Jelly auf den Markt und zielt auf britische Schulen mit HFSS-konformen, glutenfreien und allergenfreien Optionen in den Geschmacksrichtungen Erdbeere, Himbeere, Orange und Limette ab.

- Juni 2025: World of Sweets und Bobby's brachten Gumi Yum Surprise auf den Markt, ein neuartiges Gummibonbon-Ei im Vereinigten Königreich mit acht fruchtigen Schichten (Kirsche, Erdbeere, Orange, Ananas, Zitrone, grüner Apfel, blaue Himbeere, Traube), das Sammelspielzeug von Zuru enthält, wie Wildtier- oder Transformerfiguren.

- Mai 2025: Die Marke Ruly brachte ihre koffeinhaltigen Süßigkeiten im Vereinigten Königreich auf den Markt und zielt auf vielbeschäftigte Berufstätige und Fitnessbegeisterte mit einer funktionalen Alternative zu Energydrinks ab. Die blitzförmigen Bonbons sind in den Geschmacksrichtungen Tropical Crush und Berry Delicious erhältlich; jede 42-g-Packung liefert 80 mg Koffein aus Guarana plus B-Vitamine für zitterfreie, mikrodosierte Energieschübe.

Berichtsumfang des europäischen Zuckersüßwarenmarkts

Hartbonbons, Lollipops, Pfefferminzbonbons, Pastillen, Gummibonbons und Gelees, Toffees und Nougat, Sonstige sind als Segmente nach Süßwarenvariante abgedeckt. Convenience-Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Schweiz, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Hartbonbons | |

| Pfefferminzbonbons | Power-Pfefferminzbonbons |

| Standard-Pfefferminzbonbons | |

| Pastillen, Gummibonbons und Gelees | |

| Toffees und Nougat | |

| Lollipops | |

| Sonstige |

| Neuheit |

| Angereichert |

| Verdauung / Botanik |

| Sonstige |

| Supermarkt/Hypermarkt |

| Online-Einzelhandelsgeschäft |

| Convenience-Store |

| Sonstige Vertriebskanäle |

| Belgien |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Typ | Hartbonbons | |

| Pfefferminzbonbons | Power-Pfefferminzbonbons | |

| Standard-Pfefferminzbonbons | ||

| Pastillen, Gummibonbons und Gelees | ||

| Toffees und Nougat | ||

| Lollipops | ||

| Sonstige | ||

| Funktionaler Nutzen | Neuheit | |

| Angereichert | ||

| Verdauung / Botanik | ||

| Sonstige | ||

| Vertriebskanal | Supermarkt/Hypermarkt | |

| Online-Einzelhandelsgeschäft | ||

| Convenience-Store | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Belgien | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

Marktdefinition

- Milch- und weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees & Nougat - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutaten; sie hat ihren Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack, der aus Frühstücksflocken besteht, die zu einer Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Snackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade mit einem niedrigen Kakaofeststoffgehalt und einem höheren Zuckergehalt sowie einem Milchprodukt hergestellt. |

| Hartbonbons | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Frei von | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastillen | Eine Art brasilianischer Bonbon aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderalagentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenherstellung verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen