Tamanho e Participação do Mercado de Serviços de Consultoria Estratégica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 77.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 95.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Consultoria Estratégica por Mordor Intelligence

Estima-se que o tamanho do mercado de serviços de consultoria estratégica cresça de USD 74,37 bilhões em 2025 para USD 77,53 bilhões em 2026 e está previsto para atingir USD 95,49 bilhões até 2031 a um CAGR de 4,25% entre 2026 e 2031. O crescimento moderado reflete um setor em maturação que navega pela ampla implementação de inteligência artificial, pela proliferação de requisitos regulatórios e pelo aumento das expectativas dos clientes por engajamentos baseados em resultados. Os orçamentos de transformação digital das empresas permanecem o principal catalisador, com 72% dos líderes digitais planejando aumentar os gastos em 2025, o que canaliza a demanda consultiva para governança de IA e roteiros de gestão de mudanças.[1]Marc Zao-Sanders, "Como a IA Pode Transformar a Forma Como Sua Empresa Realiza o Trabalho," Harvard Business Review, hbr.org Em paralelo, o pipeline global de fusões e aquisições cresceu para quase USD 3,5 trilhões em 2024, aumentando a complexidade das integrações transfronteiriças e impulsionando os fluxos de receita de assessoria em transações.[2]Marc Zao-Sanders, "Como a IA Pode Transformar a Forma Como Sua Empresa Realiza o Trabalho," Harvard Business Review, hbr.org A intensidade competitiva é elevada à medida que especialistas boutique, freelancers independentes e plataformas habilitadas por IA corroem a dominância histórica das grandes empresas. Essas pressões estão acelerando a adoção de precificação baseada em resultados, a entrega habilitada por plataformas e a reinvenção dos modelos de talentos em todo o mercado de serviços de consultoria estratégica.

Principais Conclusões do Relatório

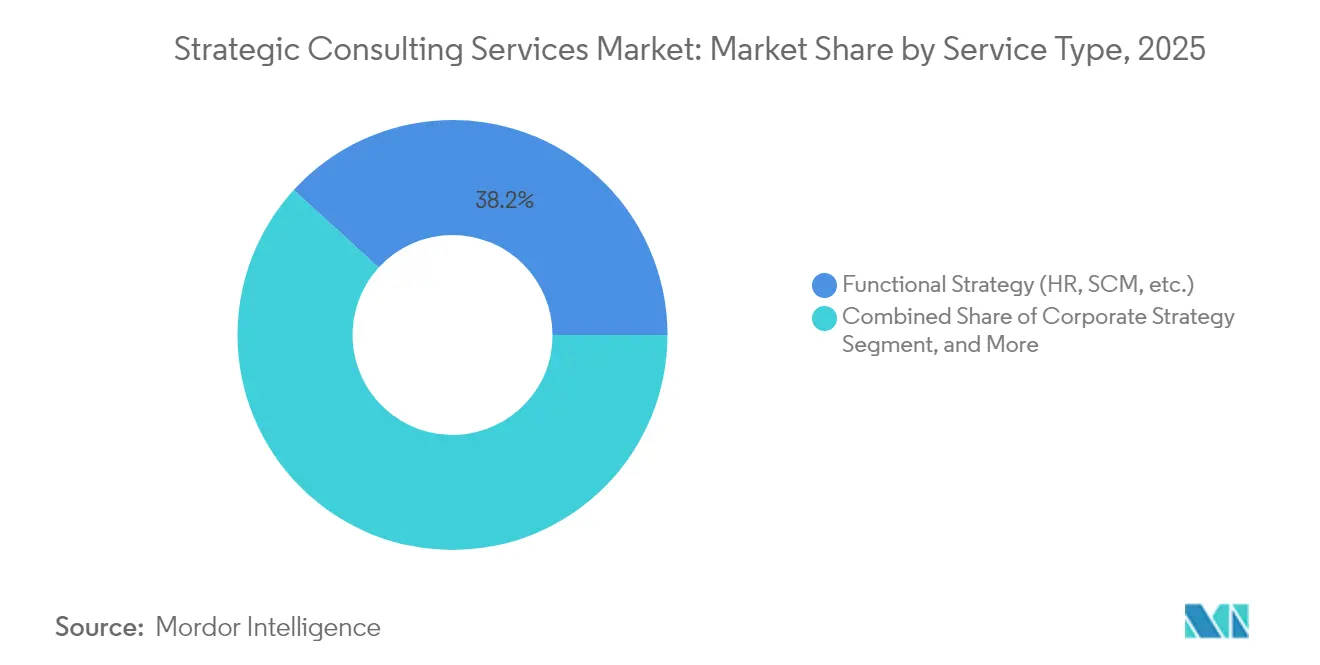

- Por tipo de serviço, a consultoria de estratégia funcional comandou 38,22% da participação do mercado de serviços de consultoria estratégica em 2025, enquanto a consultoria de estratégia digital registrou o CAGR mais rápido de 4,67% até 2031.

- Por porte organizacional, as grandes empresas detinham 62,32% do mercado de serviços de consultoria estratégica em 2025, ao passo que as pequenas empresas devem crescer a um CAGR de 5,28% até 2031.

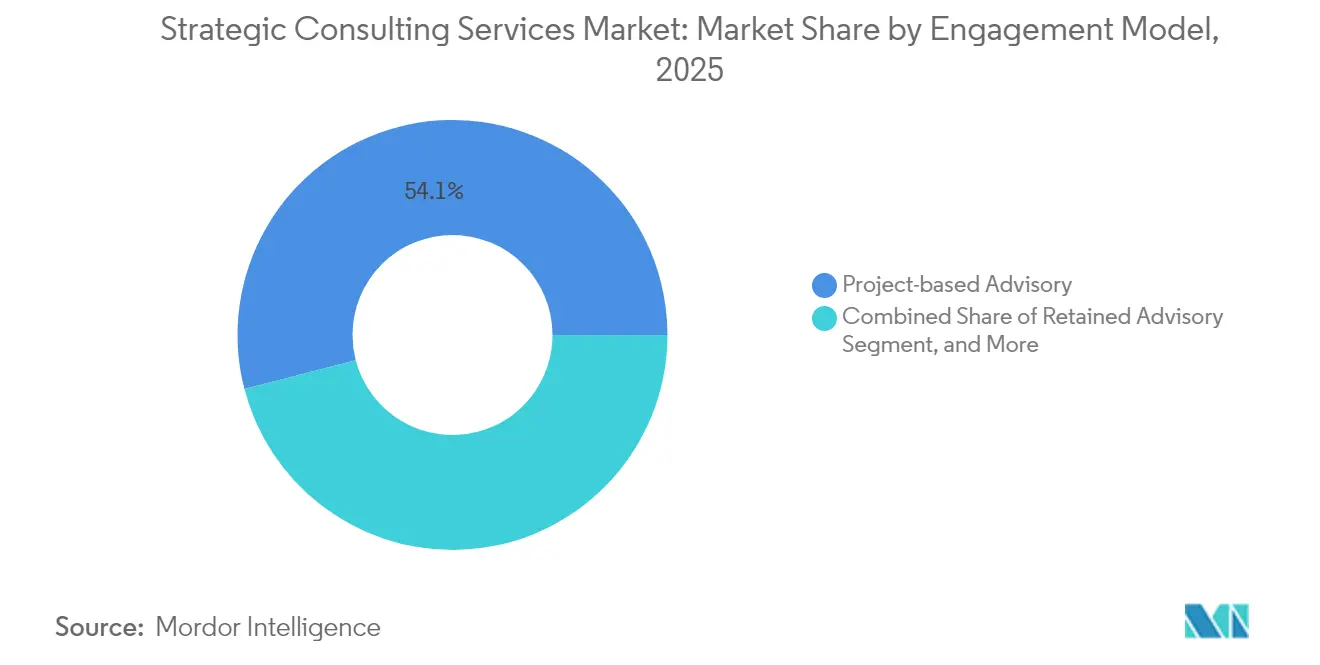

- Por modelo de engajamento, a consultoria por projeto representou 54,05% do tamanho do mercado de serviços de consultoria estratégica em 2025, e a consultoria baseada em resultados está se expandindo a um CAGR de 5,15% ao longo do período de previsão.

- Por setor de usuário final, os serviços financeiros lideraram com 29,63% de participação na receita em 2025 no mercado de serviços de consultoria estratégica, e espera-se que saúde e ciências da vida apresentem o maior impulso de crescimento até 2031.

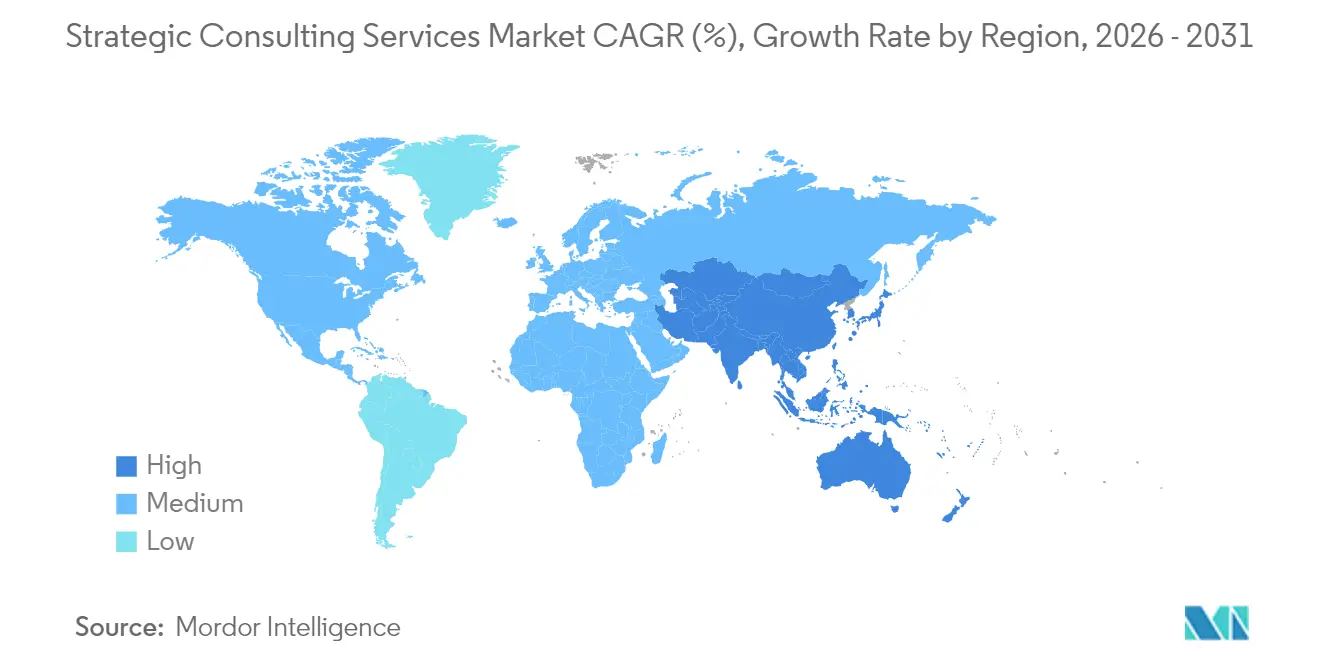

- Por geografia, a América do Norte capturou 36,55% da participação do mercado de serviços de consultoria estratégica em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais forte de 4,82% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Consultoria Estratégica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos com transformação digital pelas empresas | +1.2% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Crescimento do pipeline global de fusões e aquisições e complexidade de integração | +0.8% | América do Norte e Europa, com expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação regulatória e de conformidade entre regiões | +0.6% | Global, com UE e América do Norte como núcleo | Longo prazo (≥ 4 anos) |

| Demanda de PMEs por expertise estratégica externa | +0.5% | Global, com aceleração em mercados emergentes | Médio prazo (2-4 anos) |

| Mandatos de governança e estratégia de IA Generativa | +0.4% | América do Norte e UE, em expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fragmentação geopolítica impulsionando estratégias de nearshoring | +0.3% | Global, com regiões dependentes de cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gastos com Transformação Digital pelas Empresas

O investimento empresarial em reformulações digitais sustenta os pipelines de assessoria à medida que as organizações lidam com migração para a nuvem, adoção de IA e redesenho amplo do modelo operacional. Os gastos com serviços de TI subiram para USD 1,52 trilhão em 2024, um aumento de 9,7% que se traduziu em maior demanda por consultores capazes de conectar o mapeamento estratégico à implementação. As empresas de consultoria estão agora monetizando engajamentos premium de estratégia de IA, combinando estruturas de governança com programas de requalificação da força de trabalho. Os líderes digitais — aqueles que já capturam valor de análises — têm 72% mais probabilidade de aumentar os orçamentos de transformação em 2025, garantindo receita de assessoria recorrente. No entanto, as ferramentas de IA generativa automatizam cada vez mais as pesquisas de base, obrigando as empresas a realocar talentos juniores para síntese, gestão de mudanças e capacitação de clientes. Essa dinâmica pressiona as empresas a elevar as narrativas de criação de valor enquanto controlam as estruturas de custo por meio de plataformas de IA proprietárias.

Crescimento do Pipeline Global de Fusões e Aquisições e Complexidade de Integração

O ímpeto das assessorias em negócios se fortaleceu à medida que o valor mundial das transações se aproximou de USD 3,5 trilhões em 2024, expandindo-se 15% em relação ao ano anterior e intensificando a demanda por consultores estratégicos especializados em due diligence e integração. Os negócios transfronteiriços enfrentam crescente escrutínio regulatório, regras de soberania de dados e obstáculos de integração cultural, levando as empresas a implantar ferramentas de due diligence habilitadas por IA que comprimem os ciclos de revisão de documentos em 30%. A incerteza geopolítica acrescenta solicitações de cenários estratégicos sobre aprovações antitruste e comunicações com partes interessadas. Os negócios nos setores de tecnologia e saúde, regidos por regulamentações especializadas, aumentam ainda mais as cargas de trabalho consultivas entre empresas com profunda expertise setorial. Com a persistência do capital privado disponível para investimento, os consultores esperam um pipeline constante de cessões e consolidações de plataformas até 2026.

Proliferação Regulatória e de Conformidade entre Regiões

Conjuntos de normas em constante evolução — abrangendo a Lei de IA da UE, os mandatos de resiliência DORA e os padrões de capital Basileia III — obrigam as organizações a buscar expertise externa. A demanda por consultoria se intensifica nos serviços financeiros, onde obrigações sobrepostas exigem roteiros de mitigação de riscos e testes de resiliência operacional. Os clientes do setor de saúde requerem orientação sobre as diretrizes de terapêutica digital da FDA e as estruturas de reembolso baseadas em valor. Os relatórios de ESG tornaram-se uma prioridade de conformidade para os players de energia e manufatura que planejam descarbonização e investimentos em energias renováveis. As empresas com práticas voltadas para a área regulatória monetizam diárias premium e contratos de conformidade gerenciada de vários anos. O panorama regulatório fragmentado também eleva as barreiras de entrada, favorecendo os incumbentes com relações estabelecidas junto às autoridades supervisoras.

Demanda de PMEs por Expertise Estratégica Externa

As empresas de pequeno e médio porte agora recorrem a modelos de consultoria fracionada para preencher lacunas de capacidade causadas pela acelerada disrupção tecnológica. Os engajamentos voltados para PMEs estão previstos para crescer a um CAGR de 5,45%, impulsionados pelos obstáculos de adoção de IA, pelas transformações no comércio digital e pelas necessidades de planejamento sucessório que excedem a capacidade interna. Consultores independentes e boutiques especializadas ganham participação ao oferecer soluções personalizadas a um custo competitivamente menor do que as grandes empresas. A precificação baseada em resultados ressoa com os proprietários com restrições orçamentárias, alinhando os honorários às melhorias de desempenho realizadas. Apesar dos ciclos de projeto mais curtos e dos valores menores por contrato, estruturas de entrega escaláveis e conjuntos de ferramentas habilitados por SaaS permitem que os provedores defendam a lucratividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das equipes internas de estratégia | -0.7% | Global, com grandes empresas na América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Evasão de talentos para a economia de consultores independentes | -0.4% | América do Norte e Europa como núcleo, com expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão de honorários liderada por compras e precificação por resultado | -0.3% | Global, com mercados maduros experimentando maior pressão | Médio prazo (2-4 anos) |

| Análises de estratégia autônomas habilitadas por ferramentas de IA Generativa | -0.2% | América do Norte e Europa com adoção antecipada, em expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Equipes Internas de Estratégia

As grandes corporações estão cada vez mais contratando ex-consultores para liderar unidades internas de estratégia, reduzindo a dependência de assessores externos. As plataformas de análise habilitadas por IA agora equipam as equipes internas para replicar tarefas básicas de pesquisa de mercado, desafiando as empresas a justificar honorários premium. Os consultores respondem enfatizando o rigor de implementação, a expertise em liderança de mudanças e a perspectiva objetiva. Modelos de engajamento híbridos que combinam capacidades internas com especialização externa estão emergindo, embora as margens se estreitem à medida que os clientes negociam o escopo mais rapidamente e insistem na transferência de conhecimento.

Evasão de Talentos para a Economia de Consultores Independentes

A migração para o trabalho freelance drena diretores e sócios experientes para a economia de profissionais autônomos qualificados de USD 1,5 trilhão, onde 54% reivindicam proficiência avançada em IA.[3]Upwork Research Institute, "Índice de Força de Trabalho Futuro 2025," upwork.com Os líderes que partem alavancam relacionamentos estabelecidos para competir diretamente, frequentemente praticando preços abaixo das empresas tradicionais. As empresas tradicionais respondem com remuneração mais alta, esquemas de participação acionária e políticas de trabalho flexíveis, mas a retenção permanece um risco estrutural. A percepção dos clientes de expertise equivalente a custo menor intensifica ainda mais a pressão de preços sobre as ofertas agrupadas das empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Estratégia Digital Impulsiona o Crescimento

Os serviços de estratégia funcional dominaram a receita de 2025 com 38,22% de participação no mercado de serviços de consultoria estratégica, abrangendo reestruturação de RH, otimização de cadeia de suprimentos e programas de operações enxutas. A demanda persiste à medida que as agendas de eficiência essencial permanecem prioridades do conselho. A estratégia digital, no entanto, é o nicho de mais rápida expansão a um CAGR de 4,67%, impulsionada por roteiros de integração de IA, planos de monetização de dados e sincronização de migração para a nuvem com os objetivos de negócios. A assessoria em fusões e aquisições e finanças corporativas também se beneficia do ciclo elevado de negócios, enquanto a estratégia de política econômica cresce à medida que os clientes buscam proteção contra riscos geopolíticos.

O trabalho com foco digital exige que os consultores forneçam acumen tecnológico e empresarial de forma simultânea, alterando a composição de talentos em direção a cientistas de dados e gerentes de produto. Os especialistas boutique exploram a complexidade ao atacar pontos de dor de domínio único, desafiando os incumbentes de serviço completo. Para proteger a participação, as empresas globais empacotam ofertas multidisciplinares de "balcão único" e investem em ferramentas de IA proprietárias que comprimem os ciclos de pesquisa e elevam a qualidade da síntese.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Porte Organizacional: O Crescimento das PMEs se Acelera

As grandes empresas mantiveram uma contribuição de receita dominante de 62,32% em 2025, aproveitando os consultores para transformação global, programas regulatórios e movimentos de diversificação de portfólio. No entanto, as pequenas empresas estão gerando o CAGR mais forte de 5,28% à medida que o acesso democratizado a plataformas de assessoria baseadas em nuvem comprime as barreiras de custo tradicionais. O tamanho do mercado de serviços de consultoria estratégica para engajamentos de PMEs está projetado para ultrapassar USD 20 bilhões até 2031, refletindo uma base de clientes cada vez mais ampla à medida que a alfabetização digital melhora.

Os provedores agora enfatizam playbooks modulares e artefatos de projeto padronizados para manter o escopo enxuto e os preços transparentes. Os consultores independentes prosperam neste espaço, frequentemente fazendo parcerias com fornecedores de SaaS para combinar tecnologia e assessoria em pacotes de assinatura. A mudança força as grandes empresas a estabelecer unidades dedicadas ao mercado médio com modelos de entrega dimensionados adequadamente para preservar o crescimento futuro.

Por Modelo de Engajamento: Os Modelos Baseados em Resultados Ganham Impulso

O trabalho por projeto ainda produziu 54,05% dos faturamentos de 2025, sustentando seu papel como formato de contratação padrão para questões estratégicas específicas. O tamanho do mercado de serviços de consultoria estratégica para contratos baseados em resultados está, no entanto, programado para crescer rapidamente a um CAGR de 5,15%, espelhando a insistência dos clientes na realização de valor mensurável. Esses contratos vinculam os honorários a aumentos de EBITDA, marcos de economia de custos ou limiares de crescimento de receita, transferindo o risco para os assessores, mas oferecendo vantagem quando as metas são superadas.

A entrega por plataforma digital complementa ambos os modelos ao automatizar a coleta de dados, benchmarking e acompanhamento de progresso, permitindo visibilidade em tempo real sobre os resultados dos engajamentos. Os modelos de serviços gerenciados também ganham apelo à medida que os clientes terceirizam funções de ponta a ponta, como relatórios regulatórios, sob contratos de vários anos. Os provedores que amadurecem as estruturas de mensuração e aceitam remuneração variável tendem a capturar prêmios de fidelidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor de Usuário Final: Os Serviços Financeiros Lideram a Demanda

As instituições financeiras responderam por 29,63% da receita de 2025, à medida que reformas regulatórias — DORA, Basileia III e mandatos emergentes de IA — exigiram assessoria especializada em conformidade. O setor de serviços de consultoria estratégica é ainda impulsionado pelas disrupções de fintech e pelos lançamentos de open banking que requerem estratégias holísticas de plataforma digital. Saúde e ciências da vida representam o segmento vertical de avanço mais rápido, sustentado pela acelerada digitalização de P&D, pela orquestração de ensaios clínicos assistida por IA e pelos modelos de cuidados baseados em valor.

As atribuições em tecnologia, mídia e telecomunicações se concentram em design de plataforma e resiliência de cibersegurança, enquanto os clientes de energia buscam planejamento de transição alinhado a ESG. A demanda governamental cresce em torno da modernização de serviços digitais e da avaliação de impacto de políticas. Os consultores com conjuntos de dados específicos do setor e credenciais regulatórias estão mais bem posicionados para garantir mandatos recorrentes.

Análise Geográfica

A América do Norte mantém a liderança graças às generosas capacidades financeiras dos clientes, às complexas arquiteturas regulatórias e à atividade recorde de fusões e aquisições, que coletivamente sustentam os pipelines de assessoria. As empresas de serviços financeiros buscam programas de resiliência operacional sob as diretrizes DORA, enquanto os gigantes da tecnologia demandam playbooks de ética em IA. O escrutínio sobre contratos no setor de defesa representa uma ameaça negativa, com revisões federais que podem potencialmente reduzir os gastos com consultoria.

A Ásia-Pacífico é o mercado de crescimento mais rápido, impulsionada por esquemas governamentais de digitalização, expansão de empresas de médio porte e megaprojetos de infraestrutura. A China impulsiona a demanda por meio de iniciativas de soberania tecnológica e estratégias de diversificação, enquanto os pagamentos digitais e a modernização do setor público da Índia criam fluxos de assessoria constantes. O Japão e a Austrália mantêm perfis de gasto maduros com ênfase na excelência operacional e na transformação da manufatura avançada.

A Europa oferece oportunidades resilientes ancoradas na assessoria de conformidade regulatória, no mapeamento de sustentabilidade e no suporte à integração transfronteiriça. A base industrial da Alemanha sustenta a consultoria de Indústria 4.0, o Reino Unido alavanca a profundidade nos serviços financeiros, e França, Países Baixos e os países nórdicos acrescentam demanda constante pela modernização das operações digitais. O lançamento pelo BCG em 2024 de um Centro de Geopolítica dedicado sinaliza a ênfase contínua na assessoria sobre riscos macroeconômicos.

Cenário Competitivo

As casas de estratégia incumbentes — McKinsey, BCG e Bain — mantêm a primazia de marca, mas enfrentam crescente erosão de participação proveniente das ofertas multifacetadas das Quatro Grandes, de boutiques com foco setorial e de um crescente pool de talentos independentes. Plataformas de IA proprietárias, como o "Lilli" da McKinsey, integram um século de propriedade intelectual para reduzir os ciclos de entrega, melhorando a alavancagem de margem em contratos de honorários fixos.[4]Mackenzie Ferguson, "O Lilli da McKinsey: A IA que Está Revolucionando a Consultoria," opentools.ai O motor de automação "Deckster" do BCG e o conjunto digital Vector da Bain seguem trajetórias semelhantes.

As boutiques se diferenciam por meio de hiperespecialização — resiliência cibernética, risco de IA, estratégia climática — e conquistam clientes que preferem profundidade em vez de escala. Os consultores independentes geraram USD 1,5 trilhão em 2024, ilustrando uma significativa migração de carteira em direção à expertise flexível. A contratação baseada em resultados e a entrega com foco digital comprimem as estruturas de custo, exercendo pressão adicional sobre a economia tradicional de horas faturáveis.

As empresas que se expandem para o espaço de serviços gerenciados garantem receita de anuidade enquanto reforçam parcerias tecnológicas em fornecedores de nuvem, análise e cibersegurança. A aquisição da Maryville Consulting Group pela Accenture em julho de 2025 exemplifica o aprofundamento do portfólio com o objetivo de assumir a gestão da transformação de ponta a ponta. À medida que a IA comodifica a análise de base, a diferenciação sustentada dependerá de ativos de dados proprietários, aceleradores específicos do domínio e entrega de valor mensurável.

Líderes do Setor de Serviços de Consultoria Estratégica

Ernst & Young Global Limited

Accenture plc

Deloitte Consulting LLP

Boston Consulting Group, Inc.

Bain & Company, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Business Insider alertou sobre uma possível redução de uma década nos quadros de pessoal de consultoria em todos os níveis, à medida que a IA automatiza tarefas fundamentais.

- Agosto de 2025: The Economist avaliou a encruzilhada estratégica da McKinsey ao se aproximar de seu centenário, citando desafios competitivos e de reputação.

- Julho de 2025: A Accenture adquiriu a Maryville Consulting Group, fortalecendo a profundidade especializada de assessoria estratégica.

- Junho de 2025: A McKinsey introduziu sua plataforma de IA proprietária "Lilli", automatizando tarefas essenciais de pesquisa e apresentação.

Escopo do Relatório Global do Mercado de Serviços de Consultoria Estratégica

O mercado de serviços de consultoria estratégica forma um subconjunto da consultoria geral, com foco no desenvolvimento de estratégias corporativas, funcionais e organizacionais. O escopo do estudo é limitado ao rastreamento da receita gerada por meio de serviços de consultoria estratégica nos domínios de estratégia corporativa, transformação do modelo de negócios, política econômica, fusões e aquisições, estratégia organizacional, estratégia funcional, estratégia e operações e estratégia digital.

| Estratégia Corporativa |

| Transformação do Modelo de Negócios |

| Estratégia de Fusões e Aquisições e Finanças Corporativas |

| Estratégia Digital e Inovação |

| Estratégia Funcional (RH, SCM, etc.) |

| Assessoria Econômica e de Políticas |

| Grandes Empresas |

| Empresas Médias |

| Pequenas Empresas |

| Consultoria por Projeto |

| Consultoria Retida |

| Serviços Gerenciados / de Implementação |

| Consultoria Baseada em Resultados / com Honorários de Êxito |

| Consultoria Digital / Habilitada por Plataforma |

| Serviços Financeiros |

| Ciências da Vida e Saúde |

| Tecnologia, Mídia e Telecomunicações |

| Energia e Recursos |

| Governo e Setor Público |

| Consumo e Varejo |

| Industrial e Manufatura |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Países Baixos | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Estratégia Corporativa | ||

| Transformação do Modelo de Negócios | |||

| Estratégia de Fusões e Aquisições e Finanças Corporativas | |||

| Estratégia Digital e Inovação | |||

| Estratégia Funcional (RH, SCM, etc.) | |||

| Assessoria Econômica e de Políticas | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Empresas Médias | |||

| Pequenas Empresas | |||

| Por Modelo de Engajamento | Consultoria por Projeto | ||

| Consultoria Retida | |||

| Serviços Gerenciados / de Implementação | |||

| Consultoria Baseada em Resultados / com Honorários de Êxito | |||

| Consultoria Digital / Habilitada por Plataforma | |||

| Por Setor de Usuário Final | Serviços Financeiros | ||

| Ciências da Vida e Saúde | |||

| Tecnologia, Mídia e Telecomunicações | |||

| Energia e Recursos | |||

| Governo e Setor Público | |||

| Consumo e Varejo | |||

| Industrial e Manufatura | |||

| Outros Setores de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Países Baixos | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio e África | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de consultoria estratégica?

O mercado está avaliado em USD 77,53 bilhões em 2026 e está projetado para atingir USD 95,49 bilhões até 2031, crescendo a um CAGR de 4,25%.

Qual região está se expandindo mais rapidamente na consultoria estratégica?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 4,82% até 2031, sustentada por iniciativas digitais de grande escala e pela crescente adoção de serviços de assessoria pelo mercado médio.

Qual linha de serviço está ganhando mais tração?

A consultoria de estratégia digital é o segmento de crescimento mais rápido, avançando a um CAGR de 4,67% à medida que as empresas priorizam a governança de IA e os roteiros de integração tecnológica.

Como os modelos de engajamento estão evoluindo?

A consultoria baseada em resultados está avançando a um CAGR de 5,15%, pois os clientes preferem estruturas de honorários vinculadas a resultados de negócios mensuráveis.

Qual é o principal fator que restringe o crescimento do mercado?

A expansão das equipes internas de estratégia está corroendo os gastos externos, exercendo um impacto negativo de -0,7% sobre o CAGR previsto.

Página atualizada pela última vez em: