Größe und Marktanteil des chinesischen Management-Consulting-Dienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

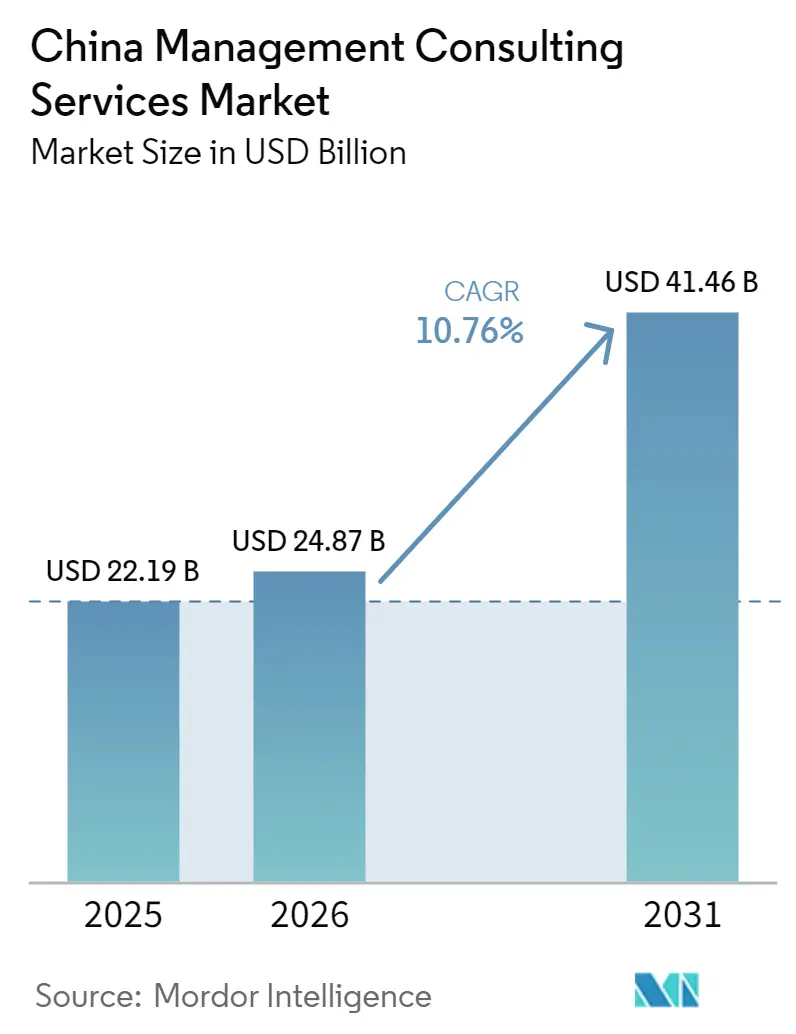

| Marktgröße im Basisjahr (2025) | 22.19 Milliarden US-Dollar |

| Marktgröße (2026) | 24.87 Milliarden US-Dollar |

| Marktgröße (2031) | 41.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Management-Consulting-Dienstleistungsmarkts von Mordor Intelligence

Die Größe des chinesischen Management-Consulting-Dienstleistungsmarkts wird für 2025 auf 22,19 Milliarden USD, für 2026 auf 24,87 Milliarden USD und bis 2031 auf 41,46 Milliarden USD prognostiziert, mit einer CAGR von 10,76 % von 2026 bis 2031. Staatlich gelenkte industrielle Aufwertung, strengere Umweltvorschriften und die rasche Einführung generativer KI erweitern den Beratungsauftrag in den Bereichen Strategie, Betrieb und Technologie. Der chinesische Management-Consulting-Dienstleistungsmarkt profitiert zudem von den Digital-First-Direktiven staatlicher Unternehmen im 15. Fünfjahresplan, während private Unternehmen auf KI-gestützte Beratung setzen, um den Margendruck zu kompensieren. Die Auslandsaktivitäten im Rahmen der Belt-and-Road-Initiative stützen grenzüberschreitende Engagements, auch wenn ausländische Unternehmen sich an die strenge Durchsetzung von Datensicherheitsvorschriften anpassen. Hybride Liefermodelle, die Vor-Ort-Workshops mit Remote-Analysen verbinden, erweitern den Marktfußabdruck des chinesischen Management-Consulting-Dienstleistungsmarkts über Städte der ersten Kategorie hinaus, senken die Servicekosten und erschließen die Nachfrage in aufstrebenden regionalen Clustern.

Wichtigste Erkenntnisse des Berichts

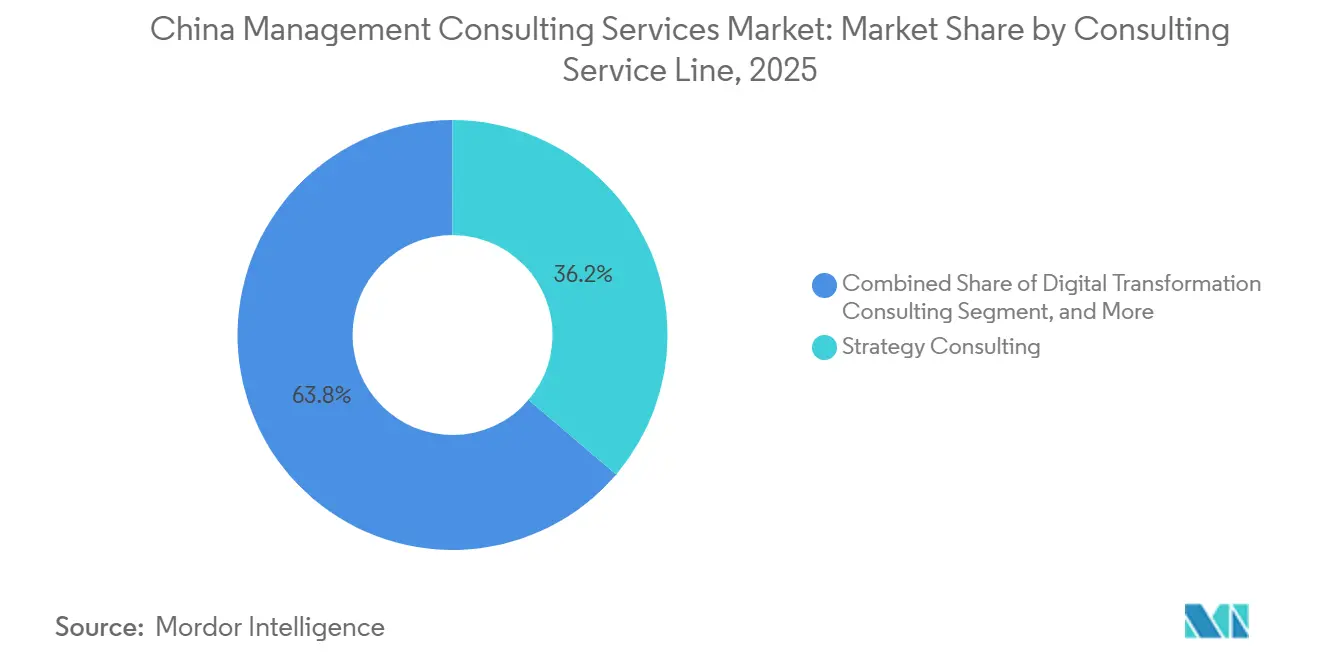

- Nach Beratungsdienstleistungslinie führte die Strategieberatung mit einem Anteil von 36,23 % am chinesischen Management-Consulting-Dienstleistungsmarkt im Jahr 2025, während die Beratung zur digitalen Transformation bis 2031 mit einer CAGR von 11,08 % voranschreitet.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,32 % am chinesischen Management-Consulting-Dienstleistungsmarkt, und kleine und mittlere Unternehmen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,91 % wachsen.

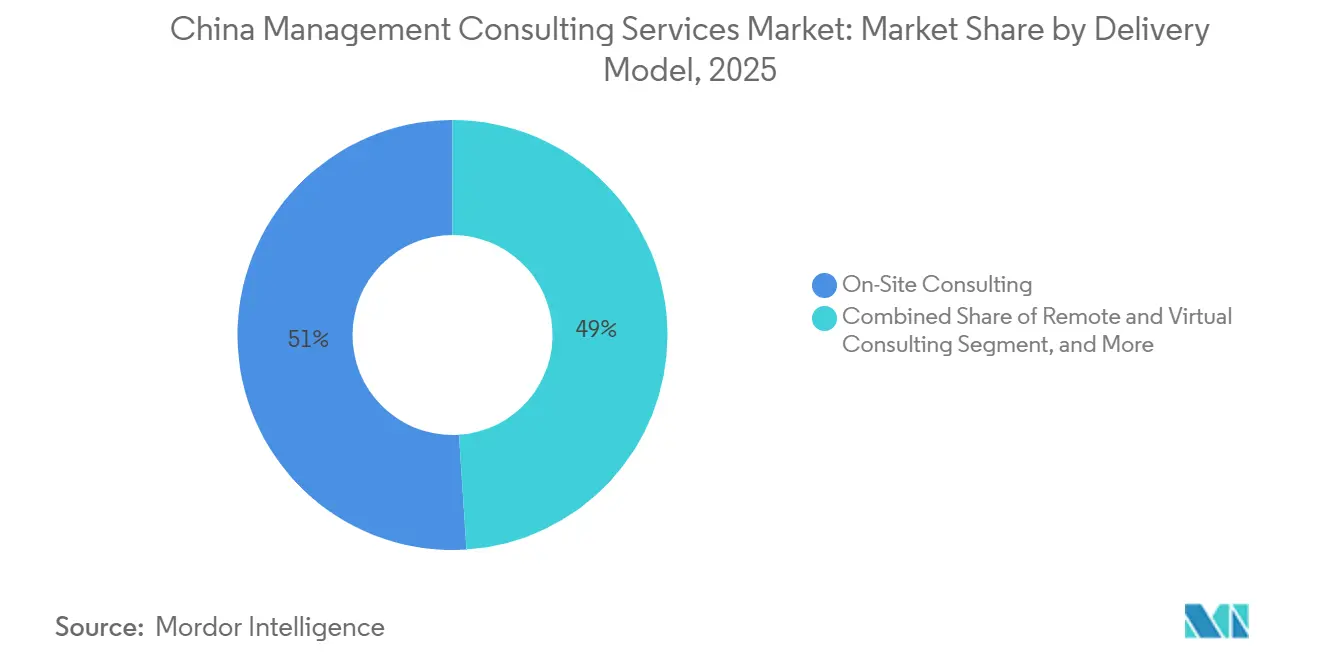

- Nach Liefermodell entfielen 51,04 % des Umsatzes 2025 auf die Vor-Ort-Beratung, während die Remote- und virtuelle Beratung bis 2031 mit einer CAGR von 12,16 % zunimmt.

- Nach Endnutzer dominierte die Fertigung mit 34,13 % der Ausgaben im Jahr 2025, und das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 11,42 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Management-Consulting-Dienstleistungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital-First-Transformationsmandate von staatlichen Unternehmen und privaten Großkonzernen | +2.8% | National, konzentriert in Peking, Shanghai, Guangdong, Jiangsu | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Fahrpläne zur kohlenstoffneutralen Transformation | +2.3% | National, frühe Gewinne in Shanxi, Innere Mongolei, Hebei | Langfristig (≥ 4 Jahre) |

| Beschleunigter Bedarf an generativer KI-gestützter Produktivitätsberatung | +2.1% | National, frühe Einführung in Peking, Shanghai, Shenzhen, Hangzhou | Kurzfristig (≤ 2 Jahre) |

| Belt-and-Road-Auslandsprojekte mit Beratungsbedarf | +1.4% | National mit Ausstrahlungseffekten auf Südostasien, Zentralasien, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg der Compliance-Beratung durch staatlich gelenkte Industriefonds | +1.2% | National, Schwerpunkt auf Halbleiter, neue Energie, Biotechnologie | Mittelfristig (2–4 Jahre) |

| Welle von Finanzvorstandswechseln bei mittelgroßen Unternehmen treibt Finanzierungstransformationsprojekte an | +0.9% | National, konzentriert in Fertigungs- und Konsumgütersektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-First-Transformationsmandate von staatlichen Unternehmen und privaten Großkonzernen

Staatliche Unternehmen führen digitale Mandate aus dem 15. Fünfjahresplan aus, die industrielle Digitalisierung, intelligente Fertigung und datengestützte Entscheidungsfindung vorsehen.[1]Ministerium für Industrie und Informationstechnologie, „Blaupause für die industrielle digitale Transformation”, miit.gov.cn Über 2.000 digitale Werkstätten und intelligente Fabriken wurden bis Ende des 14. Planungszeitraums fertiggestellt, was eine dauerhafte Pipeline für ERP-Modernisierung, Lieferkettenoptimierung und Betriebsberatung schafft. Private Konzerne spiegeln diesen Aufwand wider, um den Margendruck zu mindern; die Shanghai Huayi Group erzielte nach der Einführung von 28 Industrie-4.0-Anwendungsfällen eine Produktivitätssteigerung von 33 %, eine Kostensenkung von 20 % und Energieeinsparungen von 31 %. Die Beratungsnachfrage erstreckt sich daher auf strategische Fahrplanerstellung, Systemintegration und Weiterqualifizierung der Belegschaft. Da viele staatliche Unternehmen nun Führungsanreize an digitale KPIs knüpfen, sind Budgets für Beratungsunterstützung gegen konjunkturelle Abschwünge abgesichert. Der chinesische Management-Consulting-Dienstleistungsmarkt gewinnt durch diese mehrjährigen Programme dauerhafte Umsatzsichtbarkeit.

Regulatorischer Druck für Fahrpläne zur kohlenstoffneutralen Transformation

Chinas Zusage, die Kohlenstoffemissionen bis 2030 zu erreichen und bis 2060 Neutralität zu erlangen, zwingt jeden energieintensiven Sektor, Transformationspläne zu erstellen. Beratungsunternehmen bieten ESG-Diagnosen, Kohlenstoffbuchhaltung und Klimarisikooffenlegungsrahmen an, die den Leitlinien der Nationalen Entwicklungs- und Reformkommission sowie des Ministeriums für Ökologie und Umwelt entsprechen. Allein Finanzinstitute müssen ihre Portfolios mit der Taxonomie der Volksbank von China in Einklang bringen; der inländische Grünfinanzierungsmarkt überstieg 2025 30 Billionen RMB (4,23 Billionen USD).[2]Zentrum für die Entwicklung der Grünfinanzierung, „Bericht über den chinesischen Grünfinanzierungsmarkt 2025”, greenfinance.org.cn KPMG China trat im Dezember 2025 der Partnerschaft für Kohlenstoffbuchhaltung im Finanzwesen bei, was den wachsenden Marktfokus auf die Messung finanzierter Emissionen signalisiert.[3]KPMG China, „Beitritt zur Partnerschaft für Kohlenstoffbuchhaltung im Finanzwesen”, kpmg.com Provinzregierungen beschaffen ebenfalls Beratung zur Transformationsplanung, um Emissionsquoten zu verteilen, und erweitern so den chinesischen Management-Consulting-Dienstleistungsmarkt auf öffentliche und private Sektoren.

Beschleunigter Bedarf an generativer KI-gestützter Produktivitätsberatung

Chinesische Unternehmen setzen große Sprachmodelle ein, um Kundendienst, Produktdesign und Wissensmanagement zu automatisieren. Beratungsunternehmen, oft in Zusammenarbeit mit inländischen Cloud-Anbietern, begleiten Kunden durch schnelles Prototyping und kontrollierte Skalierung. Der Fahrplan „KI Plus Fertigung” des Ministeriums für Industrie und Informationstechnologie zielt auf einen KI-Kernjahresumsatz von 70 Milliarden USD bis 2025 und 140 Milliarden USD bis 2030 ab und umreißt eine erhebliche Beratungslücke.[4]Accenture, „Leitfaden zur Einführung generativer KI”, accenture.com Frühe Projekte konzentrieren sich auf messbare Gewinne wie automatisierte Anfragebearbeitung und Nachfrageprognosen, die einen schnellen ROI liefern und weitere Ausgaben rechtfertigen. Bedenken hinsichtlich Datensouveränität und algorithmischer Verzerrung positionieren Berater als neutrale Schiedsrichter, die Governance-Richtlinien entwickeln und das Änderungsmanagement überwachen können. Infolgedessen verzeichnet der chinesische Management-Consulting-Dienstleistungsmarkt wachsende retainerbasierte KI-Engagements.

Belt-and-Road-Auslandsprojekte mit Beratungsbedarf

Die Auslandsinvestitionen erreichten 2025 174,4 Milliarden USD, wobei grenzüberschreitende Fusionen und Übernahmen um 40 % auf 43,6 Milliarden USD stiegen. Infrastruktur-, Energie- und Gesundheitsprojekte in Südostasien, Zentralasien sowie dem Nahen Osten und Afrika erfordern Due-Diligence-Prüfungen, regulatorische Navigation und Beratung zur Post-Merger-Integration. Beratungsunternehmen helfen Kunden auch dabei, die Umwelt- und Lokalinhaltsvorschriften der Gastländer einzuhalten und geopolitische Risiken zu mindern.[5]Fidinam, „Belt-and-Road-Beratungsanalyse”, fidinam.com Der daraus resultierende mehrschichtige Dienstleistungsmix erweitert den chinesischen Management-Consulting-Dienstleistungsmarkt über inländische Grenzen hinaus, insbesondere für Unternehmen mit mehrsprachigen Teams vor Ort.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftliche Schwächephase, die diskretionäre Beratungsausgaben einschränkt | -1.6% | National, Druck in Konsum-, Immobilien- und exportabhängigen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Strengere Datensicherheitsvorschriften schränken den Zugang ausländischer Unternehmen ein | -1.3% | National, verstärkte Durchsetzung in Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| KI-Chatbots kannibalisieren Beratungseinnahmen auf Einstiegsniveau | -0.8% | National, frühe Auswirkungen in Städten der ersten Kategorie und im Technologiesektor | Kurzfristig (≤ 2 Jahre) |

| Prüfung durch nationale Sicherheitsbehörden verzögert ausländische Engagements | -0.7% | National, Schwerpunkt auf Technologie, Verteidigung, kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Schwächephase, die diskretionäre Beratungsausgaben einschränkt

Das Wachstum des privaten Konsums hinkt dem BIP hinterher, bedingt durch schwache Immobilienstimmung und hohe Jugendarbeitslosigkeit, sodass private Kunden nicht wesentliche Beratungsbudgets kürzen.[6]Internationaler Währungsfonds, „Konsumtrends in China”, imf.org Einzelhändler und Immobilienentwickler verschieben Markenstrategie- oder Expansionsprojekte und bevorzugen Kostensenkungs- und Sanierungsaufträge. Die KPMG-Umfrage 2025 zeigte, dass 83 % der multinationalen Unternehmen in China ihren Fokus auf Lokalisierung und Effizienz verlagern, was den Spielraum für wachstumsorientierte Beratung einschränkt. Beratungsunternehmen reagieren, indem sie ergebnisgebundene Preisgestaltung bündeln und antizyklische Nachfrage wie regulatorische Compliance anvisieren. Obwohl der Gegenwind vorübergehend ist, verlangsamt er die Umsatzdynamik im chinesischen Management-Consulting-Dienstleistungsmarkt bis 2027.

Strengere Datensicherheitsvorschriften schränken den Zugang ausländischer Unternehmen ein

Das Gesetz zum Schutz personenbezogener Informationen und begleitende Cybersicherheitsgesetze schränken grenzüberschreitende Datenübertragungen ein und schreiben die Speicherung im Inland vor.[7]China Briefing, „Das Gesetz zum Schutz personenbezogener Informationen verstehen”, china-briefing.com Ausländische Beratungsunternehmen müssen die ausdrückliche Zustimmung der Kunden einholen und lokale Rechenzentren betreiben, was die Kosten erhöht und den Projektstart verlangsamt. Hochkarätige Razzien bei Beratungsunternehmen im Jahr 2023 verstärkten die Vorsicht, wobei einige Unternehmen sensible Aufträge staatlicher Unternehmen ablehnten, um Prüfungen zu vermeiden. Inländische Wettbewerber nutzen die regulatorische Nähe, um Marktanteile zu gewinnen, insbesondere in Sektoren, in denen die Datensensibilität hoch ist. Langfristig verlagern diese Reibungspunkte Teile des chinesischen Management-Consulting-Dienstleistungsmarkts zu lokalen Akteuren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungslinie: Strategieberatung dominiert weiterhin, während die Beratung zur digitalen Transformation beschleunigt

Die Strategieberatung erzielte den größten Anteil am Umsatz 2025 und lieferte 36,23 % des Marktanteils des chinesischen Management-Consulting-Dienstleistungsmarkts durch Restrukturierungen staatlicher Unternehmen und Mandate zur Kohlenstofftransformation. Die Beratung zur digitalen Transformation wird jedoch voraussichtlich mit einer CAGR von 11,08 % wachsen und wird zwischen 2026 und 2031 zum am schnellsten wachsenden Segment innerhalb der Marktgröße des chinesischen Management-Consulting-Dienstleistungsmarkts. Kunden suchen nun nach integrierten Angeboten, die KI, Cloud und Analysen in Kernarbeitsabläufe einbetten, und verlagern die Ausgaben von der übergeordneten Fahrplanerstellung hin zur Umsetzung. Die Betriebsberatung reitet auf der Welle der intelligenten Fertigung, veranschaulicht durch den zweistelligen Produktivitätszuwachs der Shanghai Huayi Group nach 28 Industrie-4.0-Projekten. Unterdessen erfassen die Bereiche Personal- und Finanzberatung Chancen durch Finanzvorstandswechsel und steigende grenzüberschreitende Fusionen und Übernahmen. Risiko- und Compliance-Dienstleistungen eskalieren weiter, da Datensicherheitsgesetze verschärft werden. Insgesamt verschieben diese Veränderungen den Budgetanteil über die Dienstleistungslinien hinweg, ohne die Vorrangstellung der Strategieberatung zu verdrängen.

Beratungsunternehmen differenzieren sich durch die Bündelung von Rapid-Prototype-Sprints, proprietären KI-Governance-Rahmen und leistungsabhängigen Klauseln. Dieses Modell entspricht dem Fokus der Unternehmen auf messbare Ergebnisse und Kostensicherheit. Da Engagements zur digitalen Transformation skalieren, integrieren Unternehmen Änderungsmanagement und Weiterqualifizierung der Belegschaft und generieren so Folgechancen. Die daraus resultierende Mischung aus strategischer Visionierung und technologischer Befähigung hält den chinesischen Management-Consulting-Dienstleistungsmarkt lebendig und steigert gleichzeitig die umsetzungsintensiven Honorare.

Nach Unternehmensgröße: Großunternehmen dominieren, doch kleine und mittlere Unternehmen gewinnen an Dynamik

Großunternehmen repräsentierten 64,32 % der Abrechnungen 2025 und spiegeln ihren Appetit auf mehrjährige ERP-, Finanzierungstransformations- und Kohlenstoffneutralitätsprogramme wider, die wiederkehrende Beratungsbedarfe verankern. Staatlich geförderte Kreditgeber und der Zugang zu Kapitalmärkten ermöglichen es Großkunden, Beratungsbudgets auch bei makroökonomischem Gegenwind aufrechtzuerhalten und so die Basis des chinesischen Management-Consulting-Dienstleistungsmarkts zu erhalten. Kleine und mittlere Unternehmen sind jedoch bis 2031 auf ein CAGR-Wachstum von 10,91 % ausgerichtet, da die im April 2026 in Kraft getretenen Fördermaßnahmen des Ministeriums für Industrie und Informationstechnologie Mittel für 17.600 „kleine Riesen”-Innovatoren und mehr als 600.000 technologieorientierte kleine und mittlere Unternehmen freischalten. Diese Unternehmen suchen modulare Compliance- und Innovationspakete, die zu schlankeren Betriebsmodellen passen, und laden Berater ein, Remote-Lieferung und standardisierte Toolkits einzusetzen.

Die industrielle Produktion kleiner und mittlerer Unternehmen stieg 2025 um 6,9 %, während der Gewinn bei kleinen und mittleren Unternehmen in den Bereichen Computer, Kommunikation und Elektronik um 49,1 % sprang, was die Zahlungsfähigkeit für gezielte Beratung unterstreicht. Kommunale Vorschriften, wie der Governance-Kodex für kleine und mittlere Unternehmen in Shanghai 2025, stimulieren die Nachfrage nach Umweltprüfungen, Arbeitsstandardanpassungen und Finanzkontrollen weiter. Infolgedessen verbreitert der chinesische Management-Consulting-Dienstleistungsmarkt seinen Kundenmix, wobei viele Unternehmen separate Praxen für kleine und mittlere Unternehmen einrichten, die Volumen mit optimiertem Umfang in Einklang bringen.

Nach Liefermodell: Vor-Ort-Beratung dominiert, während Remote-Beratung zunimmt

Die Vor-Ort-Beratung erzielte 51,04 % des Umsatzes 2025 und bestätigt, dass persönliche Workshops für hochriskante Projekte wie die Restrukturierung staatlicher Unternehmen und die Kohlenstofftransformationsplanung innerhalb des chinesischen Management-Consulting-Dienstleistungsmarkts der Standard bleiben. Kunden betrachten persönliches Engagement als wesentlich für die Abstimmung auf Führungsebene, den Zugang zu Datenräumen und vertrauliche Gespräche, sodass die meisten Großaufträge weiterhin Reise- und Unterkunftskosten für Kernteams budgetieren. Dennoch integrieren hybride Ansätze nun virtuelle Analysen in Vor-Ort-Sprints, was Zeitpläne verkürzt und abrechenbare Stunden reduziert, ohne die Qualität zu beeinträchtigen. Deloitte China institutionalisierte sein während der Pandemie entwickeltes Remote-Toolkit in Standardangebote, die es Partnern ermöglichen, mehrere Provinzen gleichzeitig zu betreuen. Die hybride Struktur der YCP Group verbindet lokale Marktteams mit externen Analysten, um die Kosten für multinationale Kunden zu senken, die regionale Skalierung anstreben. Diese Beispiele zeigen, wie Anbieter ihre Preissetzungsmacht schützen, indem sie Effizienzgewinne bündeln, anstatt Tagessätze zu senken.

Die Remote- und virtuelle Beratung wird voraussichtlich bis 2031 mit einer CAGR von 12,16 % wachsen, der schnellsten Rate unter den Liefermodellen innerhalb des chinesischen Management-Consulting-Dienstleistungsmarkts. Kollaborationssuiten für generative KI automatisieren nun Erstrecherchen, Storyboard-Erstellung und Fortschritts-Dashboards, sodass Nachwuchskräfte gleichzeitig mehr Engagements unterstützen können. Inländische Anbieter nutzen diese Tools, um Städte der zweiten und dritten Kategorie zu erreichen, ohne permanente Büros zu eröffnen, und erweitern so die geografische Abdeckung zu marginalen Kosten. Kunden akzeptieren Bildschirmfreigabe-Diagnosen und asynchrone Workshops, wenn der Auftrag sich auf Datenmodellierung, Compliance-Checklisten oder Schulungseinführungen konzentriert. Langfristig werden Remote-Modelle in komplexe Aufträge vordringen, da das Vertrauen in die Cloud-Sicherheit steigt und Regulatoren verschlüsselte Videokonferenzen für sensible Gespräche zulassen. Dieser Trend vergrößert den gesamten adressierbaren Pool preissensibler kleiner und mittlerer Unternehmen, auch wenn die Vor-Ort-Beratung für Transformationsprogramme bei staatlichen Konzernen weiterhin fest verankert bleibt.

Nach Endnutzerbranche: Fertigung führt, während das Gesundheitswesen beschleunigt

Die Fertigung erfasste 34,13 % der Beratungsausgaben 2025 und spiegelt ihren Vorstoß wider, während des 14. Fünfjahresplans rund 2.000 intelligente Werkstätten und Fabriken zu installieren. Projekte zum digitalen Faden, die MES, vorausschauende Wartung und Lieferkettensynchronisation abdecken, dominieren die Leistungsbeschreibungen, sodass der chinesische Management-Consulting-Dienstleistungsmarkt weiterhin mehrjährige Auftragsbestände aus Petrochemie-, Ausrüstungs- und Elektronikunternehmen verbucht. Berater übersetzen nationale Leitlinien in standortspezifische Blaupausen, benchmarken die Energieintensität und verwalten Lieferantenausschreibungen, bevor sie in Änderungsmanagement- und Weiterqualifizierungsphasen übergehen. Dieses wiederholbare Muster sichert beständige Einnahmen und verankert die Marktgröße des chinesischen Management-Consulting-Dienstleistungsmarkts für Betriebs- und Technologiepraktiken. Die Nachfrage profitiert auch von Exportkunden, die EU-Kohlenstoffgrenzregeln einführen, was Beratungsbedarf rund um Produktlebenszyklusprüfungen und Grünzertifizierungen erzeugt.

Das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 11,42 % wachsen und ist damit der schnellste Branchenbeweger innerhalb des chinesischen Management-Consulting-Dienstleistungsmarkts. Reformen öffentlicher Krankenhäuser, DRG- und DIP-Zahlungspiloten in mehr als 130 bzw. 110 Städten sowie der Plan „Gesundes China 2030” drängen Administratoren dazu, Abrechnungs-, klinische Pfad- und digitale Gesundheitsplattformen neu zu gestalten. Berater unterstützen bei aktivitätsbasierter Kostenrechnung, Sterilisation der Lieferkette und KI-gesteuerter Radiologie und erstellen hochwertige Fahrpläne, die sich über mehrere Budgetzyklen erstrecken. Das Volumen des Medizintourismus erreichte 2025 1,28 Millionen Besuche und löste Projekte zur Patientenerfahrung und internationalen Akkreditierung aus. Da Provinzregierungen Pilotprojekte zur Altenpflege und zum Management chronischer Krankheiten subventionieren, skalieren Nischenunternehmen, die auf Einrichtungsabläufe und regulatorische Einreichungen spezialisiert sind, schnell und diversifizieren so den Marktanteil des chinesischen Management-Consulting-Dienstleistungsmarkts weiter über die Endnutzer hinweg.

Geografische Analyse

Städte der ersten Kategorie – Peking, Shanghai, Guangzhou und Shenzhen – machen weiterhin den Großteil der Honorare aus, da sie die meisten Hauptsitze staatlicher Unternehmen, multinationalen Asien-Pazifik-Hubs und venture-finanzierten Technologie-Einhörner beherbergen. Der Arbeitsbericht Pekings 2025 zielte auf ein BIP-Wachstum von 5 % mit starker Ausrichtung auf die digitale Wirtschaft und Grünfinanzierungssäulen ab und stärkt so die Beratungsnachfrage für Cloud-Migration, ESG-Offenlegung und Design von Innovationsökosystemen. Shanghai setzte sich ein BIP-Ziel von 4,7 Billionen RMB (0,66 Billionen USD) für 2025 und betonte fortgeschrittene Fertigung und grenzüberschreitende Handelserleichterung; Berater sichern sich daher Aufträge zur Umleitung von Lieferketten, Automatisierung der Handels-Compliance und internationalen Steuerstrukturierung. Guangzhou und Shenzhen lenken Ausgaben in Strategie-Engagements für Halbleiter, Elektrofahrzeuge und Biotechnologie, da lokale Behörden um die Verankerung aufstrebender Cluster konkurrieren und den chinesischen Management-Consulting-Dienstleistungsmarkt fest im Perlflussdelta verankern.

Städte der zweiten und dritten Kategorie liefern das schnellste inkrementelle Wachstum, da hybride Lieferung renommierten Unternehmen ermöglicht, zu beraten, ohne kostspielige physische Büros zu unterhalten. Jiangsu, Shandong, Anhui, Hubei, Hunan und Binnenstädte wie Chengdu beherbergen nun intelligente Fabrikpiloten, die aus zentralen Subventionen finanziert werden und jeweils Bereitschaftsbewertungen und Lieferantenauswahlunterstützung erfordern. Regionale Integrationsmaßnahmen wie das Yangtze-Flussdelta und die Großbucht schaffen jurisdiktionsübergreifende Lieferkettenprobleme, die Berater belohnen, die Steueranreize und Logistikknoten über mehrere Provinzen hinweg modellieren können. Arbeitsmarktreibungen unterscheiden sich nach Kategorie, sodass die Personalberatung im Zusammenhang mit Fluktuation in Unternehmen der neuen Wirtschaft außerhalb von Peking und Shanghai zunimmt. Diese Projekte erweitern die geografische Vielfalt der Marktgröße des chinesischen Management-Consulting-Dienstleistungsmarkts und helfen großen Partnerschaften, über gesättigte Küstenmetropolen hinauszugehen.

Provinzregierungen selbst stellen eine wachsende Kundenbasis dar. Shanxi, die Innere Mongolei und Hebei benötigen Fahrpläne zur Kohlenstofftransformation, die nationale Emissionsobergrenzen mit lokalen Beschäftigungszielen in Einklang bringen, was zur Beschaffung von Szenariomodellen und Stakeholder-Workshops führt. Die Belt-and-Road-Initiative bringt auch Auslandsaufträge mit sich, bei denen Berater zwischen chinesischen kommunalen Investoren und Gastlandbehörden in Südostasien oder Zentralasien koordinieren. Da lokale Währungsverträge nun über grenzüberschreitende digitale RMB-Piloten abgewickelt werden können, experimentieren kleinere Küstenstädte mit internationalen Projektmanagementbüros – ein Trend, der die Beratungsdurchdringung voraussichtlich ausweiten wird. Insgesamt stärkt der wachsende Fußabdruck die Widerstandsfähigkeit des chinesischen Management-Consulting-Dienstleistungsmarkts gegenüber Verlangsamungen in einzelnen Regionen.

Wettbewerbslandschaft

Der chinesische Management-Consulting-Dienstleistungsmarkt bleibt fragmentiert, da die Großen Vier und MBB bemerkenswerte, aber nicht dominante Anteile neben inländischen Spezialisten wie CITIC Consulting, China Insights Consultancy und KMIND Consulting halten. Die Datensicherheitsregulierung ist zu einem Wettbewerbsunterscheidungsmerkmal geworden; ausländische Marken gründen Joint Ventures mit lokalen Cloud-Anbietern und eröffnen inländische Rechenzentren, um die Berechtigung für Ausschreibungen des öffentlichen Sektors aufrechtzuerhalten. Der Beitritt von KPMG China Ende 2025 zur Partnerschaft für Kohlenstoffbuchhaltung im Finanzwesen veranschaulicht, wie etablierte Akteure sich in Richtung ESG und Metriken für finanzierte Emissionen neu positionieren und eine verteidigungsfähige Nische erschließen. Das gemeinsame Innovationszentrum von Deloitte mit Digital China integriert generative KI-Module, die Due-Diligence-Prüfungen und Präsentationserstellung automatisieren und so Seniortalente für die Beratung auf Vorstandsebene freisetzen.

Inländische Herausforderer nutzen Geschwindigkeit und regulatorische Vertrautheit. China Insights Consultancy nutzt sein Expertennetzwerk mit einer Million Mitgliedern, um die Marktgröße innerhalb von 48 Stunden zu validieren und Ausschreibungen zu gewinnen, bei denen etablierte Anbieter früher auf langwierige Interviews angewiesen waren. KMIND Consulting verzeichnete 2024 eine Kundenerneuerungsrate von 100 % und belegte den ersten Platz in Vaults APAC-Innovationsranking, was die Bereitschaft der Käufer signalisiert, agilen Boutiquen zu vertrauen. KI-native Startups erodieren die Margen auf Einstiegsniveau weiter, indem sie Abonnement-Dashboards anbieten, die manuelle Benchmarking-Prozesse ersetzen, und setzen traditionelle Unternehmen unter Druck, die Wertschöpfungskette aufzusteigen. Dennoch verteidigen große Partnerschaften ihren Anteil durch integrierte Steuer-, Prüfungs- und Beratungspakete, die mit den Beschaffungsrahmen staatlicher Unternehmen übereinstimmen. Die daraus resultierende Dynamik hält die Preisgestaltung rational, erzwingt jedoch eine stetige Fähigkeitserneuerung im gesamten chinesischen Management-Consulting-Dienstleistungsmarkt.

Der Wettbewerb intensiviert sich auch im Bereich kleiner und mittlerer Unternehmen. Beratungspakete, die auf „kleine Riesen”-Unternehmen zugeschnitten sind, kombinieren Compliance-Checklisten, Leitfäden für Förderanträge und standardisierte Sprints zur digitalen Transformation, die zu einem Bruchteil der Kosten von Unternehmensengagements angeboten werden. Ausländische Marktteilnehmer zögern oft, da die Auftragsgrößen kleiner sind und eine lokale Kreditrisikoprüfung erfordern, sodass inländische Unternehmen das Feld beherrschen. Dennoch können multinationale Unternehmen mit skalierbarem geistigem Eigentum Toolkits über städtische Inkubatoren als White-Label-Produkte anbieten und so Lizenzeinnahmen erzielen, ohne direkte Lieferung zu übernehmen. Insgesamt dreht sich der Wettbewerb um Geschwindigkeit, lokalisiertes geistiges Eigentum und regulatorische Kompetenz statt um bloße Mitarbeiterzahl, was eine mäßig konzentrierte, aber fluide Marktanteilsstruktur des chinesischen Management-Consulting-Dienstleistungsmarkts prägt.

Marktführer im Bereich chinesische Management-Consulting-Dienstleistungen

Accenture plc

Deloitte Touche Tohmatsu Limited (Deloitte Consulting)

PricewaterhouseCoopers Advisory Services Ltd.

Ernst & Young Advisory Ltd.

McKinsey & Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die überarbeiteten Fördermaßnahmen für kleine und mittlere Unternehmen des Ministeriums für Industrie und Informationstechnologie traten in Kraft und aktivierten neue Beratungsbudgets für 17.600 „kleine Riesen”-Unternehmen und über 600.000 technologieorientierte kleine und mittlere Unternehmen.

- Februar 2026: EY Greater China veröffentlichte seinen Überblick über Auslandsinvestitionen, der die ausländischen Direktinvestitionen 2025 mit 174,4 Milliarden USD ausweist, wobei grenzüberschreitende Fusionen und Übernahmen um 40 % auf 43,6 Milliarden USD stiegen.

- Februar 2026: Präsident Xi Jinping besuchte einen Technologieinnovationspark und unterstrich damit das nationale Engagement für Eigenständigkeit und Beschleunigung von Forschung und Entwicklung.

- Dezember 2025: KPMG China trat der Partnerschaft für Kohlenstoffbuchhaltung im Finanzwesen bei und richtete seine Beratung auf den Bedarf an der Offenlegung finanzierter Emissionen aus.

Berichtsumfang des chinesischen Management-Consulting-Dienstleistungsmarkts

Der Bericht über den chinesischen Management-Consulting-Dienstleistungsmarkt ist segmentiert nach Beratungsdienstleistungslinie (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungslinien), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Remote- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungslinien |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungslinie | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungslinien | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der chinesische Management-Consulting-Dienstleistungsmarkt bis 2031 erreichen?

Der chinesische Management-Consulting-Dienstleistungsmarkt wird voraussichtlich bis 2031 41,46 Milliarden USD erreichen.

Welche Beratungsdienstleistungslinie wächst bis 2031 am schnellsten?

Die Beratung zur digitalen Transformation wird voraussichtlich mit einer CAGR von 11,08 % wachsen, da Unternehmen generative KI-, Cloud- und Analysefähigkeiten einbetten.

Warum werden kleine und mittlere Unternehmen zu einem wichtigen Kundensegment für Berater in China?

Überarbeitete Fördermaßnahmen, die ab April 2026 in Kraft treten, erschließen Beratungsbudgets für 17.600 „kleine Riesen”-Unternehmen und Hunderttausende technologieorientierter kleiner und mittlerer Unternehmen und steigern die Compliance- und Innovationsnachfrage.

Wie gestalten Datensicherheitsvorschriften den Wettbewerb unter Beratungsunternehmen neu?

Das Gesetz zum Schutz personenbezogener Informationen schreibt die inländische Datenspeicherung und ausdrückliche Zustimmung vor, was inländische Beratungsunternehmen und Joint-Venture-Modelle begünstigt und gleichzeitig die Kosten für ausländische Marktteilnehmer erhöht.

Welche Endnutzerbranche zeigt das höchste Wachstumspotenzial für Beratungsausgaben?

Das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 11,42 % wachsen, angetrieben durch Reformen der Krankenhausvergütung und die Einführung digitaler Gesundheitslösungen.

Welcher Liefermodelltrend ist in Chinas Beratungslandschaft am ausgeprägtesten?

Remote- und virtuelle Engagements wachsen mit einer CAGR von 12,16 %, da KI-gestützte Kollaborationstools es Unternehmen ermöglichen, Städte der zweiten und dritten Kategorie ohne große Reisebudgets zu bedienen.

Seite zuletzt aktualisiert am: