Marktgröße und Marktanteil für integrierte Mikrowellenbaugruppen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

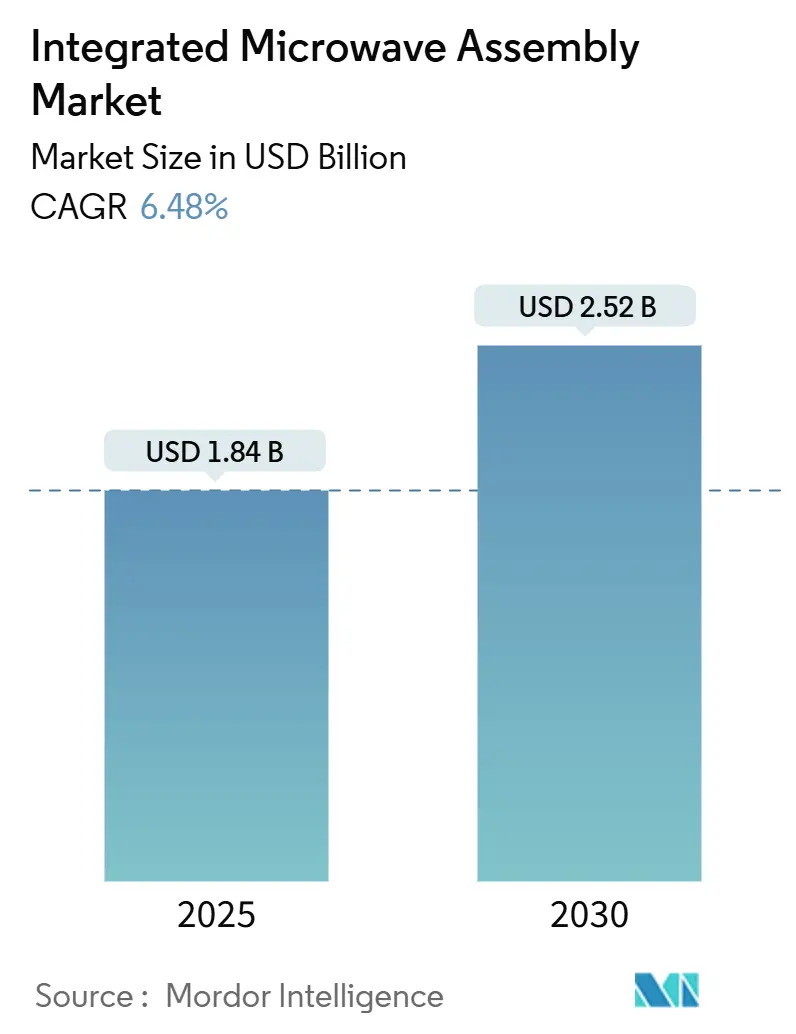

| Marktgröße (2025) | 1.84 Milliarden US-Dollar |

| Marktgröße (2030) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für integrierte Mikrowellenbaugruppen von Mordor Intelligence

Die Marktgröße für integrierte Mikrowellenbaugruppen erreichte im Jahr 2025 einen Wert von 1,84 Milliarden USD und wird bis 2030 voraussichtlich auf 2,52 Milliarden USD ansteigen, was einer CAGR von 6,48 % über den Prognosezeitraum entspricht. Der zügige Ausbau von 5G-Backhaul-Netzen, die zunehmenden Starts von Satelliten in niedrigen Erdumlaufbahnen (LEO) sowie Modernisierungsprogramme für aktiv elektronisch geschwenkte Gruppenantennen (AESA) konvergieren und steigern die Nachfrage nach miniaturisierten Hochfrequenzmodulen. Durchbrüche bei der Leistungsdichte von Galliumnitrid (GaN) ermöglichen es Integratoren, die Kennzahlen für Größe, Gewicht und Leistung (SWaP) zu reduzieren und gleichzeitig in W-Band-Frequenzen vorzudringen, die eine größere Bandbreite und eine präzisere Strahlsteuerung ermöglichen. Gleichzeitig erfordern Edge-KI-Sensoranwendungen Mikrowellen-Frontends, die ultrageringe Latenz mit rekonfigurierbaren Architekturen kombinieren, was neue Möglichkeiten für System-on-Chip (SoC)-Designs schafft. Geopolitische Bemühungen zur Sicherung inländischer Gallium-Lieferketten sowie die Anreize des CHIPS and Science Act für die inländische Wafer-Verarbeitung stärken zusätzlich die Kapitalinvestitionen in fortschrittliche Verpackungslinien. Der Wettbewerb konzentriert sich nun auf vertikale Integration, den Ausbau der Belegschaft und differenziertes geistiges Eigentum, das die Design-Win-Zyklen verkürzt.

Wichtigste Erkenntnisse des Berichts

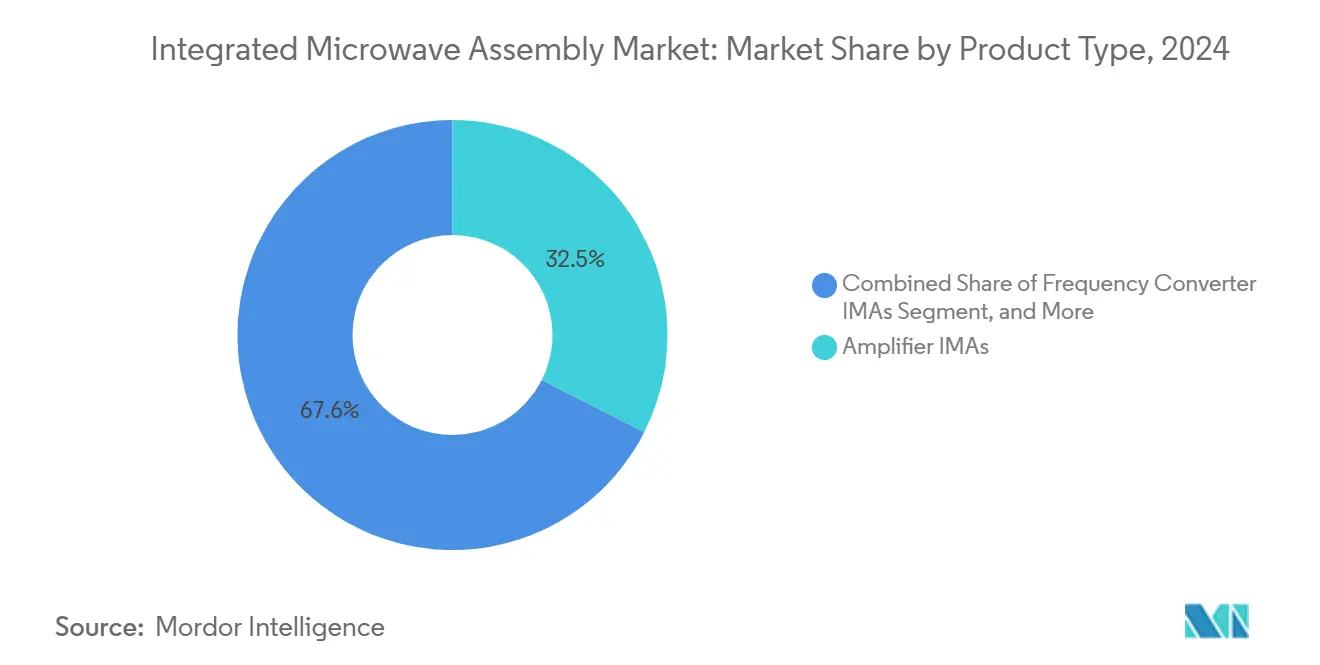

- Nach Produkttyp hielten Verstärker-IMAs im Jahr 2024 einen Marktanteil von 32,45 % am Markt für integrierte Mikrowellenbaugruppen, während Synthesizer/LO-IMAs bis 2030 mit einer CAGR von 6,94 % wachsen.

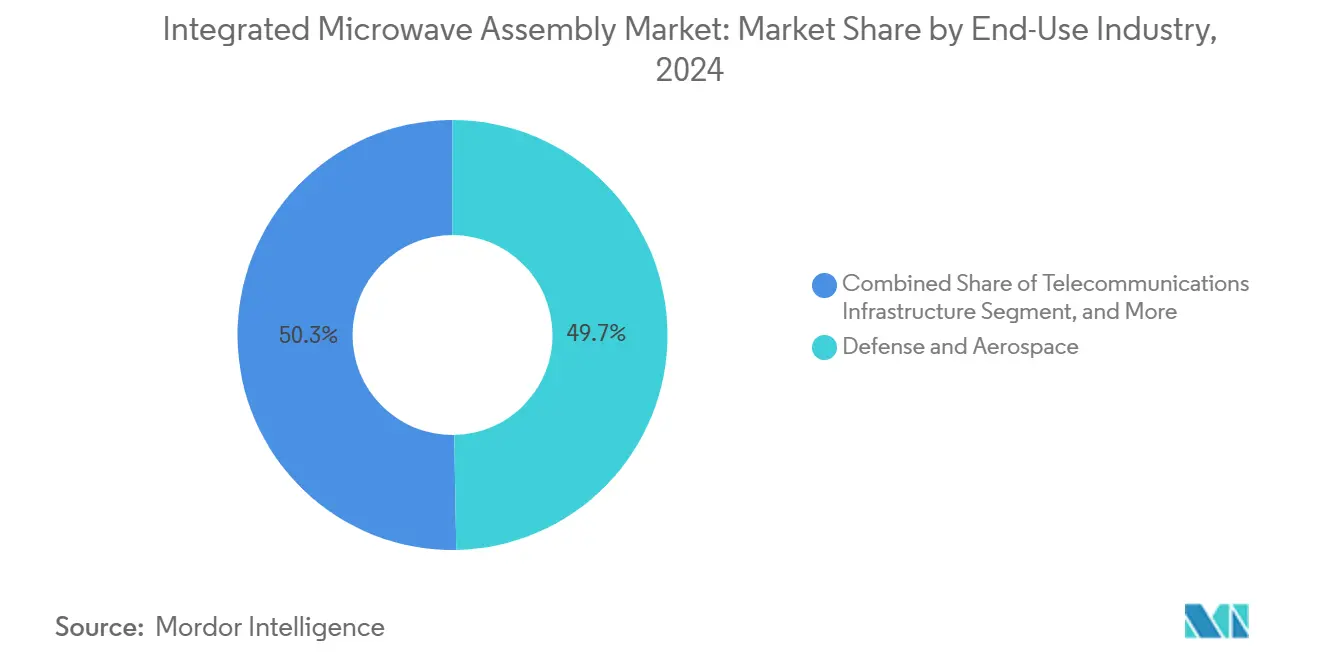

- Nach Endverbrauchsbranche führte Verteidigung und Luft- und Raumfahrt im Jahr 2024 mit einem Umsatzanteil von 49,73 %; Raumfahrt- und Satellitenanwendungen werden bis 2030 voraussichtlich mit einer CAGR von 6,88 % wachsen.

- Nach Frequenzbereich entfielen im Jahr 2024 28,49 % der Marktgröße für integrierte Mikrowellenbaugruppen auf X-Band-Systeme, und Ka-Band-Anwendungen beschleunigen sich bis 2030 mit einer CAGR von 7,11 %.

- Nach Integrationsgrad erfassten Multifunktionsmodule im Jahr 2024 einen Anteil von 35,12 % an der Marktgröße für integrierte Mikrowellenbaugruppen, während SoC-IMAs die höchste prognostizierte CAGR von 7,23 % zwischen 2025 und 2030 verzeichnen.

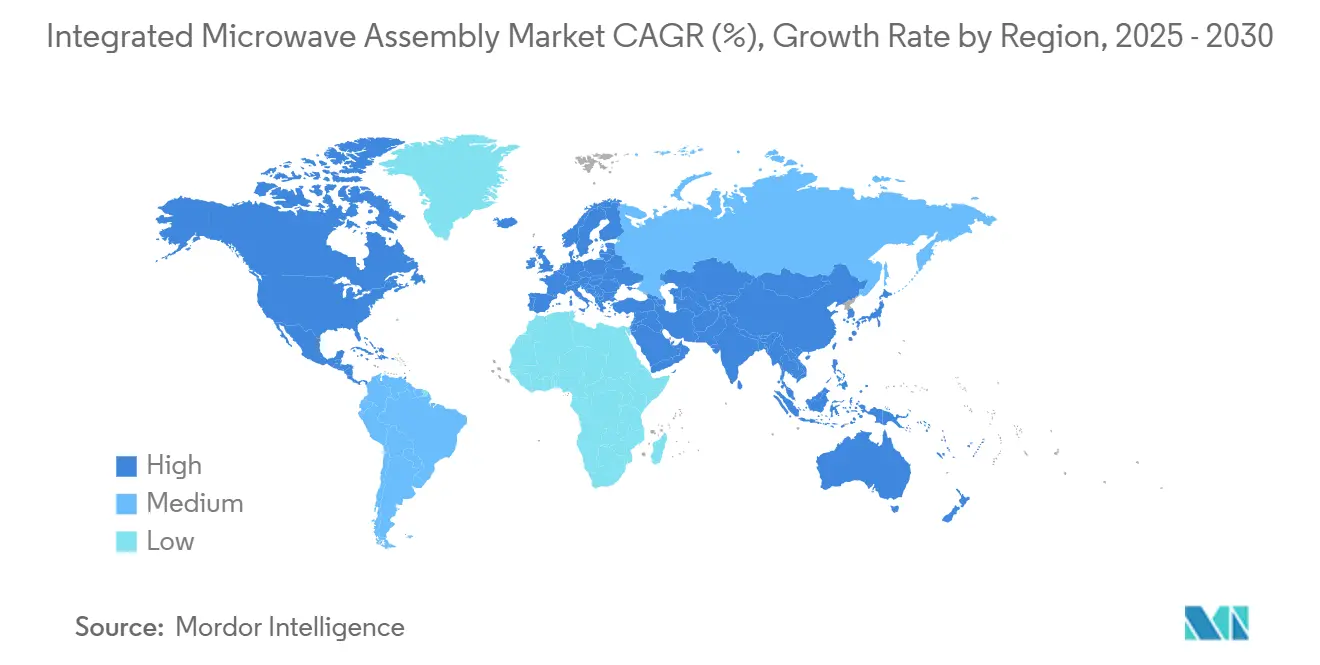

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 37,87 % den Markt für integrierte Mikrowellenbaugruppen, und der asiatisch-pazifische Raum wird bis 2030 mit einer CAGR von 6,71 % wachsen.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für integrierte Mikrowellenbaugruppen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von 5G und SATCOM | +1.2% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Modernisierung von AESA-Radarplattformen | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Startkadenz von CubeSats | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Edge-KI-Sensornachfrage nach ultrageringem SWaP | +0.9% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei der GaN-on-Si-Leistungsdichte | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Offset-Programme zur Förderung der lokalen Produktion | +0.4% | Naher Osten, ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von 5G und SATCOM steigert die Nachfrage nach miniaturisierten Hochfrequenzmodulen

Das Bestreben der Seamless Air Alliance, 5G-Nicht-terrestrische Netzwerke für die Konnektivität an Bord von Flugzeugen zu zertifizieren, verdeutlicht, wie terrestrische und satellitengestützte Architekturen verschmelzen und Betreiber dazu zwingen, Breitband-IMAs zu beschaffen, die sowohl Millimeterwellen-Dämpfung als auch strenge Linearitätsanforderungen tolerieren. [1]Seamless Air Alliance. "Seamless Air Alliance arbeitet daran, 3GPP-5G-Satellitennetzwerke in den Luftfahrtsektor zu integrieren." militaryaerospace.com Dual-Carrier-Mikrowellen-Backhaul-Links unterstützen bereits 60 % der Makrozellstandorte, und das Verkehrswachstum im Zusammenhang mit den bis 2029 prognostizierten 4,1 Milliarden 5G-Abonnements wird den Bedarf an softwaredefinierte, frequenzagile Frontends verstärken. Gerätehersteller priorisieren daher Breitband-Leistungsverstärker mit GaN-Transistoren, die Wärme effizient ableiten und gleichzeitig die E-Band-Spektralmasken erfüllen.

Modernisierung von AESA-Radar- und elektronischen Kampfführungsplattformen

Northrop Grummans Auftrag über 1,7 Milliarden USD für das APG-83-Upgrade älterer F-16-Flotten zeigt, wie Multifunktions-AESA-Aperturen die Radararchitektur neu definieren. Nächste-Generation-Arrays müssen in Echtzeit zwischen Überwachungs-, elektronischen Angriffs- und Kommunikationsaufgaben wechseln, was Designer dazu veranlasst, Breitband-IMAs zu spezifizieren, die die Phasenkohärenz über mehrere Oktaven hinweg aufrechterhalten. Das britische Engagement von 870 Millionen GBP für das ECRS Mk 2 signalisiert zudem eine nachhaltige europäische Finanzierung für leistungsstarke X- und Ku-Band-Sende-Empfangs-Module. [2]Jennings, Gareth. "Vereinigtes Königreich vergibt E-Scan-Radarvertrag für Typhoon." janes.com

Zunehmende Startkadenz von CubeSats und Kleinsatelliten mit Bedarf an strahlungsgehärteten IMAs

Der QuickSounder-Vertrag der NASA und der NOAA über 54 Millionen USD verkörpert den Schwenk hin zu Konstellationen, die auf leichte, strahlungsgehärtete Mikrowellen-Radiometer angewiesen sind, die bis zu 325 GHz betrieben werden können. Das globale Segment für strahlungsgehärtete Elektronik überstieg im Jahr 2024 einen Wert von 1,5 Milliarden USD, was den Bedarf kommerzieller Betreiber an Bauteilen widerspiegelt, die den Teilchenfluss in den Van-Allen-Gürteln überstehen. [3]Stewart, Duncan, David Jarvis, Christie Simons und Gillian Crossan. "Das ist einfach strahlend! Strahlungsgehärtete Chips bringen Raumfahrttechnik und Kernenergie auf neue Höhen." www2.deloitte.com Kleinsatelliten-Integratoren bevorzugen daher SiGe- und GaN-Prozesse, die für eine Gesamtionisierungsdosis von 100 krad qualifiziert sind, während sie niedrige Rauschzahlen und Gleichstromleistungsbudgets beibehalten.

Edge-KI-Sensorik benötigt Mikrowellen-Frontends mit ultrageringem SWaP

Forscher der City University of Hong Kong haben einen Mikrowellen-Photonik-Chip entwickelt, der eine analoge Bandbreite von 67 GHz bei einem 1.000-fach geringeren Energieverbrauch pro Operation als digitale CMOS-Logik liefert und damit für KI-Inferenz am taktischen Rand geeignet ist. Die Kombination von optischen Modulatoren, Bandpassfiltern und Fotodetektoren auf einem einzigen Die eliminiert sperrige Koaxialkabel und hilft, Gewichtsbeschränkungen bei unbemannten Luftfahrzeugen zu erfüllen. Ähnliche Einzelchip-Mikrowellen-Photonik-Demonstratoren von IMEC zeigen, dass programmierbare optische Filter Strahlformen an dynamische Interferenzen anpassen können, eine Schlüsselfähigkeit für umkämpfte HF-Umgebungen.

Hemmfaktorauswirkungsanalyse des Marktes für integrierte Mikrowellenbaugruppen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe NRE- und Qualifizierungskosten | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei GaAs/GaN-Substraten | -1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der fortschrittlichen Verpackung | -0.9% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Belastungen durch die Einhaltung von Exportkontrollvorschriften | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe NRE- und Qualifizierungskosten für kundenspezifische IMAs

Eine vollständige militärische Qualifizierung kann sich über 18 Monate erstrecken und mehrere Millionen USD kosten – eine Hürde, die aufstrebende Lieferanten abschreckt und die Zyklen zur Auffrischung von Designs verlangsamt. Die Mentor-Protégé-Anreize der Defense Logistics Agency erleichtern den Zugang zu Testausrüstungen, dennoch erfordern kundenspezifische IMAs weiterhin spezialisierte CAD-Tools, Temperaturwechselöfen und Strahlungskammern, was die Break-even-Volumina erhöht. Strahlungstolerante Designs stehen vor noch steileren wirtschaftlichen Herausforderungen, da langwierige Hochenergie-Teilchentests häufig nach jedem Maskenwechsel wiederholt werden müssen, was die nicht wiederkehrenden Ausgaben verdoppelt.

Lieferkettenvolatilität bei fortschrittlichen Substraten (GaAs/GaN)

China kontrolliert 98 % der primären Galliumproduktion, und eine 30-prozentige Exportunterbrechung könnte laut dem Center for Strategic and International Studies bis zu 602 Milliarden USD an nachgelagerten wirtschaftlichen Aktivitäten in den USA vernichten. Das U.S. Geological Survey schätzt, dass ein vollständiges Galliumverbot die Spotpreise um mehr als 150 % anheben würde. Inländische Rückgewinnungsprojekte wie die Sheep-Creek-Lagerstätte in Montana sind vielversprechend, aber noch Jahre von der kommerziellen Skalierung entfernt, was Verteidigungsunternehmen von strategischen Lagerbeständen und Epitaxie-Lieferanten aus zweiter Quelle abhängig lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für integrierte Mikrowellenbaugruppen

Nach Produkttyp:

Verstärker bilden das Volumenrückgrat, Synthesizer treiben die Innovation voranVerstärker-IMAs machten im Jahr 2024 32,45 % des Marktanteils für integrierte Mikrowellenbaugruppen aus, was ihre Allgegenwärtigkeit von S-Band-Telemetrieverbindungen bis hin zu Ka-Band-Satcom-Gateways unterstreicht. Die Einführung von GaN-Doherty-Topologien verbesserte die Rückkopplungseffizienz um 7 Prozentpunkte, sodass Betreiber die Verbindungsmargen erhöhen können, ohne die Kühlkörper zu vergrößern. Synthesizer/LO-IMAs verzeichnen eine CAGR von 6,94 %, da Systemarchitekten die Phasenrauschbudgets für E-Band-Radios verschärfen, die fasergleichen Durchsatz liefern. Frequenzumsetzermodule bleiben für heterodyne Architekturen entscheidend, während Schaltmatrix-IMAs in elektronischen Kampfführungssuiten an Bedeutung gewinnen, die in Mikrosekunden zwischen Bedrohungsbändern wechseln.

Der Trend zu Multifunktions-Transceiver-IMAs reduziert die Stücklistenpositionen im Durchschnitt um 18 % und verbessert die mittlere Betriebsdauer zwischen Ausfällen in luftgestützten Pods. Gleichzeitig betten digitale Steuerungs-IMAs SPI-gesteuerte Dämpfungsglieder und Phasenschieber ein, die die Kalibrierung auf Gehäuseebene vereinfachen. Unabhängige Designhäuser bieten Open-VPX-Karten an, die mit Drop-in-IMAs bestückt sind und ältere HF-Backplanes mit modernen softwaredefinierten Radios verbinden.

Nach Frequenzbereich:

X-Band behält die Skalierung, Ka-Band gibt das Tempo vorDas X-Band erfasste im Jahr 2024 28,49 % der Marktgröße für integrierte Mikrowellenbaugruppen und profitiert von etablierten Schiffs- und Boden-Luft-Radarflotten. Seine moderate Regendämpfung, ausreichende 1-GHz-Zuteilungen und eine ausgereifte Testinfrastruktur verankern laufende Nachrüstprogramme. Ka-Band-Einheiten wachsen am schnellsten mit einer CAGR von 7,11 %, da LEO-Betreiber eine höhere Spektraleffizienz und kleinere Antennen fordern. Die Anforderung der U.S. Army für Ka-Band-Mehrstrahl-Terminals mit G/T-Verhältnissen von 40 dB/K bestätigt diese Migration.

Das Ku-Band bleibt im Rundfunk und bei Inflight-Entertainment-Uplinks relevant, obwohl das C-Band durch den Druck der 5G-Neuzuweisung unter Gegenwind steht. V-/W-Band-Anwendungen entstehen für Automotive-Radar, wo 140-GHz-Prototypen eine zentimetergenauere Auflösung zu geringeren Kosten als Lidar liefern. Mehrband-IMAs, die mehrere Oktaven in einem einzigen Gehäuse abdecken, gewinnen bei Betreibern elektronischer Kampfführung an Beliebtheit, die frequenzagile Bedrohungen bekämpfen müssen. Hughes Network Systems' Erkundung des E-Bands für Satelliten mit sehr hohem Durchsatz zeigt, wie Betreiber trotz der Herausforderungen durch Regenschwund zu höheren Frequenzen vordringen.

Nach Endverbrauchsbranche:

Verteidigung dominiert, Raumfahrt beschleunigt sichVerteidigungs- und Luft- und Raumfahrtanwendungen dominierten im Jahr 2024 mit 49,73 % den Markt für integrierte Mikrowellenbaugruppen, gestützt durch milliardenschwere Radarmodernisierungsprogramme. Das F-16-APG-83-AESA-Upgrade allein repräsentiert adressierbaren Inhalt im Wert von 1,7 Milliarden USD, mit ähnlichen Initiativen in NATO-Flotten. Raumfahrt- und Satellitenanwendungen verzeichnen das höchste Wachstum mit einer CAGR von 6,88 %, angetrieben durch proliferierte LEO-Konstellationen und Wettersatelliten der nächsten Generation. Der QuickSounder-Vertrag der NASA und der NOAA über 54 Millionen USD verdeutlicht, wie Mikrowellen-Radiometer für die Klimaüberwachung zentral werden.

Die Telekommunikationsinfrastruktur stellt ein wesentliches Segment dar, da Netzbetreiber 5G-Netze mit Millimeterwellen-Kleinstzellen und Mikrowellen-Backhaul-Links verdichten. Hersteller von Industrie- und Testausrüstungen spezifizieren IMAs für Prozesssteuerungsradar und vektorielle Netzwerkanalysatoren. Die Einführung von Automotive-Radar beschleunigt sich, da 140-GHz-Systeme von IMEC und anderen eine hochauflösende Objekterkennung zu geringeren Kosten als Lidar liefern. Medizinische Anwendungen stellen ein Nischen-, aber wachsendes Segment dar, wobei Mikrowellen-Bildgebungssysteme portable Alternativen zur MRT für die Schlaganfallerkennung und Brustkrebsvorsorge bieten.

Nach Integrationsgrad:

Multifunktionsmodule führen, SoC-Integration wächst rasantMultifunktionsmodule (MFMs) hielten im Jahr 2024 einen Marktanteil von 35,12 % am Markt für integrierte Mikrowellenbaugruppen und schlagen eine Balance zwischen Integrationsdichte und Designflexibilität. MFMs kombinieren mehrere HF-Funktionen in einem einzigen Gehäuse und bewahren dabei die Möglichkeit, einzelne Blöcke für spezifische Anwendungen zu optimieren. System-on-Chip (SoC)-IMAs verzeichnen das höchste Wachstum mit einer CAGR von 7,23 %, ermöglicht durch Fortschritte bei SiGe-BiCMOS- und GaN-on-Si-Prozessen. Der 67-GHz-Mikrowellen-Photonik-Chip der City University of Hong Kong demonstriert, wie monolithische Integration den Stromverbrauch um drei Größenordnungen senken kann.

Konnektorisierte IMAs behalten ihren Marktanteil in Anwendungen, die einen Feldaustausch und maximale Konfigurationsflexibilität erfordern. System-in-Package (SiP)-Ansätze nehmen eine Mittelstellung ein und ermöglichen die heterogene Integration verschiedener Halbleitertechnologien bei vertretbaren Fertigungskosten. Die Entwicklung hin zu SoC-Architekturen ist am ausgeprägtesten in Hochvolumenanwendungen wie Automotive-Radar und 5G-Handsets, wo die Wirtschaftlichkeit der Entwicklung kundenspezifischer Siliziumlösungen bei entsprechender Skalierung überzeugend wird.

Geografische Analyse

Markt für integrierte Mikrowellenbaugruppen in Nordamerika

Nordamerika erfasste im Jahr 2024 einen Anteil von 37,87 % am Markt für integrierte Mikrowellenbaugruppen, unterstützt durch robuste Verteidigungsmodernisierungsprogramme und das Engagement des CHIPS-Gesetzes in Höhe von 52 Milliarden USD für die inländische Halbleiterfertigung. Der Expansionsplan von MACOM Technology Solutions im Wert von 345 Millionen USD, der durch vorläufige Vereinbarungen mit dem CHIPS Program Office über bis zu 70 Millionen USD an Bundesförderung unterstützt wird, veranschaulicht, wie politische Anreize private Investitionen in die fortschrittliche Fertigung katalysieren. Die Region profitiert von einem ausgereiften Ökosystem, das Forschungsuniversitäten, Verteidigungsunternehmen und spezialisierte Gießereien umfasst, die den Technologietransfer beschleunigen. Die US-amerikanische Dominanz im Bereich GaN-MMIC-Design und strahlungsgehärteter Elektronik festigt ihre Führungsposition weiter, obwohl die Abhängigkeit der Lieferkette von importiertem Gallium und Germanium strategische Schwachstellen darstellt.

Markt für integrierte Mikrowellenbaugruppen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,71 % das stärkste Wachstum, angetrieben durch Chinas Anstieg der Elektronikaproduktion um 11,3 % im Jahr 2024 und Taiwans Führungsrolle in der fortschrittlichen Halbleiterfertigung. Taiwans Halbleiterindustrie sieht sich inmitten einer raschen Kapazitätserweiterung mit einem Arbeitskräftemangel von 34.000 Beschäftigten konfrontiert, was sowohl die Chancen als auch die Einschränkungen aufzeigt, die das regionale Wachstum prägen. Japan behauptet seine Stärke bei Hochfrequenzkomponenten und Prüfgeräten, während Südkorea seine Expertise in der Speicher- und Logikfertigung nutzt, um in angrenzende HF-Märkte einzutreten. Indiens aufkommende Rolle im Bereich Halbleiterdesign und -fertigung fügt einen weiteren Wachstumsvektor hinzu, obwohl die Entwicklung der Region uneinheitlich bleibt und geopolitischen Spannungen unterliegt, die den Technologietransfer beeinflussen.

Markt für integrierte Mikrowellenbaugruppen in Europa

Europa stellt einen bedeutenden, aber reifen Markt dar, dessen Wachstum durch Verteidigungsmodernisierungsprogramme und den Chips Act der Europäischen Union angetrieben wird, der darauf abzielt, die Abhängigkeit von asiatischen Lieferanten zu verringern. Die britische Investition von 870 Millionen GBP in ECRS-Mk-2-Radarsysteme für Typhoon-Kampfflugzeuge unterstreicht das Engagement der Region für die Wahrung der technologischen Souveränität bei kritischen Verteidigungssystemen. Frankreichs Halbleitersektor wird durch das Chips Joint Undertaking und Unternehmen wie STMicroelectronics gestärkt, die ihre GaN-on-Si-Kapazitäten ausbauen. Deutschlands Führungsrolle in der Industrieautomatisierung und die Telekommunikationsinfrastruktur der nordischen Länder tragen zu einem stetigen Nachfragewachstum bei, obwohl die Region mit Herausforderungen durch Energiekosten und regulatorische Komplexität konfrontiert ist.

Wettbewerbslandschaft

Der Markt für integrierte Mikrowellenbaugruppen weist eine moderate Fragmentierung auf, wobei etablierte Akteure vertikale Integration und technologische Diversifizierung verfolgen. MACOM Technology Solutions verkörpert diesen Ansatz und meldete im Jahr 2023 einen Umsatz von 725,8 Millionen USD mit einer Bruttomarge von 49,7 %, während das Unternehmen gleichzeitig ENGIN-IC für GaN-MMIC-Expertise und OMMIC für europäische Halbleiterfähigkeiten erwarb. Das Investment des Unternehmens in Höhe von 345 Millionen USD zur Erweiterung der 100-mm-GaN- und GaAs-Produktion bei gleichzeitiger Einführung von 150-mm-GaN-Fähigkeiten demonstriert sein Engagement für Fertigungskapazitäten.

Die strategische Positionierung konzentriert sich zunehmend auf die Breite des Technologieportfolios, wie die Übernahme von Qorvo's Silicon-Carbide-JFET-Geschäft durch onsemi für 115 Millionen USD und Qorvo's Kauf von Anokiwave für Strahlformungstechnologien belegen. Diese Transaktionen spiegeln wider, wie HF-Halbleiterunternehmen in angrenzende Leistungs- und Antennenmärkte expandieren, um mehr Wert auf Systemebene zu erfassen. Die Fusions- und Übernahmeaktivitäten der Halbleiterindustrie stiegen im Jahr 2024 auf 44 Transaktionen im Wert von 45,4 Milliarden USD, gegenüber 33 Transaktionen im Wert von 2,7 Milliarden USD im Jahr 2023, was eine beschleunigte Konsolidierung signalisiert.

Die Gewinnung von Talenten stellt eine entscheidende Wettbewerbsdimension dar, da Halbleiterunternehmen bis 2030 einem prognostizierten Mangel von über 67.000 technischen Stellen gegenüberstehen. Diese Knappheit schafft sowohl Rekrutierungsherausforderungen als auch Differenzierungsmöglichkeiten durch Initiativen zur Personalentwicklung. Unternehmen mit etablierten Hochschulpartnerschaften und Praktikumspipelines gewinnen Vorteile bei der Gewinnung spezialisierter HF-Design- und Verpackungsingenieure. Die Wettbewerbslandschaft wird durch geopolitische Faktoren weiter verkompliziert, wobei Chinas Kontrolle über 98 % der Galliumproduktion Lieferkettenabhängigkeiten schafft, die Unternehmen mit diversifizierten Beschaffungsstrategien und inländischen Fertigungskapazitäten begünstigen.

Branchenführer im Markt für integrierte Mikrowellenbaugruppen

Analog Devices, Inc.

Teledyne Microwave Solutions (Teledyne Technologies Incorporated)

Mercury Systems, Inc.

Qorvo, Inc.

MACOM Technology Solutions Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für integrierte Mikrowellenbaugruppen

- Analog Devices, Inc.

- Teledyne Microwave Solutions (Teledyne Technologies Incorporated)

- Mercury Systems, Inc.

- Qorvo, Inc.

- MACOM Technology Solutions Holdings, Inc.

- Cobham Limited

- L3Harris Technologies, Inc.

- Keysight Technologies, Inc.

- Narda-MITEQ (L3 Narda MITEQ Corp.)

- Aethercomm, Inc.

- Anaren, Inc. (TT Electronics plc)

- NuWaves Engineering (NuWaves Ltd.)

- Aviat Networks, Inc.

- K&L Microwave, Inc. (Smiths Interconnect Inc.)

- Nisshinbo Micro Devices Inc.

- API Technologies Corp. (Carlisle Interconnect Technologies LLC)

- Planar Monolithics Industries, Inc.

- Akon, Inc.

- Giga-tronics Incorporated

- Microwave Engineering Corporation

Jüngste Branchenentwicklungen im Markt für integrierte Mikrowellenbaugruppen

- Juni 2025: Die U.S. Army stellte Anforderungen für Ka-Band-Mehrstrahl-Linsenarray-Antennenterminals im Rahmen ihres Next-Generation-Tactical-Terminal-Projekts auf und suchte produktionsreife Systeme, die LEO-, MEO- und GEO-Satellitenkonstellationen gleichzeitig unterstützen können.

- April 2025: Honeywell International erhielt einen DARPA-Vertrag über 1,5 Millionen USD zur Entwicklung von Atomdampfsensoren für Millimeterwellen-Kommunikation, Bildgebung und HF-Elektrometrieanwendungen im Rahmen des EQSTRA-Programms.

- Februar 2025: RTX's Raytheon-Division schloss die Flugtests des ersten KI/ML-gestützten Radarwarnempfängers für Flugzeuge der vierten Generation ab, bekannt als Cognitive Algorithm Deployment System.

- Januar 2025: MACOM Technology Solutions stellte einen Fünfjahres-Investitionsplan über 345 Millionen USD vor, um die 100-mm-GaN- und GaAs-Produktion zu erweitern und gleichzeitig 150-mm-GaN-Fähigkeiten einzuführen, unterstützt durch vorläufige Vereinbarungen mit dem CHIPS Program Office für bis zu 70 Millionen USD an Bundesförderung.

Globaler Berichtsumfang für den Markt für integrierte Mikrowellenbaugruppen

Überblick über die Segmentierung

| Verstärker-IMAs |

| Frequenzumsetzer-IMAs |

| Synthesizer / LO-IMAs |

| Transceiver-IMAs |

| Schaltmatrix-IMAs |

| Digitale Steuerungs- und Mixed-Signal-IMAs |

| C-Band (4–8 GHz) |

| X-Band (8–12 GHz) |

| Ku-Band (12–18 GHz) |

| Ka-Band (26,5–40 GHz) |

| V-/W-Band (40–110 GHz) |

| Mehrband / Breitband |

| Verteidigung und Luft- und Raumfahrt |

| Telekommunikationsinfrastruktur |

| Industrie- und Testinstrumentierung |

| Raumfahrt und Satelliten |

| Automotive und Transport |

| Medizin und Biowissenschaften |

| Konnektorisierte IMA |

| Multifunktionsmodul (MFM) |

| System-in-Package (SiP) IMA |

| System-on-Chip (SoC) IMA |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Verstärker-IMAs | ||

| Frequenzumsetzer-IMAs | |||

| Synthesizer / LO-IMAs | |||

| Transceiver-IMAs | |||

| Schaltmatrix-IMAs | |||

| Digitale Steuerungs- und Mixed-Signal-IMAs | |||

| Nach Frequenzbereich | C-Band (4–8 GHz) | ||

| X-Band (8–12 GHz) | |||

| Ku-Band (12–18 GHz) | |||

| Ka-Band (26,5–40 GHz) | |||

| V-/W-Band (40–110 GHz) | |||

| Mehrband / Breitband | |||

| Nach Endverbrauchsbranche | Verteidigung und Luft- und Raumfahrt | ||

| Telekommunikationsinfrastruktur | |||

| Industrie- und Testinstrumentierung | |||

| Raumfahrt und Satelliten | |||

| Automotive und Transport | |||

| Medizin und Biowissenschaften | |||

| Nach Integrationsgrad / Technologie | Konnektorisierte IMA | ||

| Multifunktionsmodul (MFM) | |||

| System-in-Package (SiP) IMA | |||

| System-on-Chip (SoC) IMA | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für integrierte Mikrowellenbaugruppen an?

Der Markt wird in erster Linie durch den Ausbau der 5G-Infrastruktur, Verteidigungsradar-Modernisierungsprogramme und proliferierte Kleinsatellitenkonstellationen angetrieben. Durchbrüche bei der GaN-Leistungsdichte und Anforderungen der Edge-KI-Sensorik schaffen eine Nachfrage nach Mikrowellen-Frontends mit ultrageringem SWaP, wobei der Markt bis 2030 voraussichtlich 2,52 Milliarden USD bei einer CAGR von 6,48 % erreichen wird.

Wie wirkt sich der Verteidigungssektor auf den Markt für integrierte Mikrowellenbaugruppen aus?

Verteidigungsanwendungen dominieren mit fast 50 % des Marktes für integrierte Mikrowellenbaugruppen, wobei milliardenschwere AESA-Radar-Upgrades wie das F-16-APG-83-Programm (1,7 Milliarden USD) und das britische ECRS Mk 2 (870 Millionen GBP) eine anhaltende Nachfrage nach leistungsstarken X-Band- und Ku-Band-Modulen erzeugen.

Welche Frequenzbänder verzeichnen das stärkste Wachstum bei Anwendungen für integrierte Mikrowellenbaugruppen?

Ka-Band-Anwendungen wachsen bis 2030 am schnellsten mit einer CAGR von 7,11 %, angetrieben durch Satellitenkommunikation der nächsten Generation und die Anforderungen der U.S. Army für Mehrstrahl-Terminals, die LEO-, MEO- und GEO-Konstellationen gleichzeitig unterstützen. Das X-Band behält mit 28,49 % den größten Anteil aufgrund etablierter Radar- und Verteidigungsanwendungen.

Wie beeinflussen Lieferkettenanfälligkeiten die Branche für integrierte Mikrowellenbaugruppen?

Chinas 98-prozentige Kontrolle der globalen Galliumproduktion schafft erhebliche Anfälligkeit, wobei das U.S. Geological Survey eine potenzielle Auswirkung von 3,4 Milliarden USD auf das US-BIP durch Exportunterbrechungen schätzt. Dies hat zu strategischer Bevorratung und Investitionen in inländische Gallium-Rückgewinnungsprojekte geführt, obwohl diese noch Jahre von der kommerziellen Skalierung entfernt sind.

Welche Integrationstrends prägen die Zukunft von Mikrowellenbaugruppen?

System-on-Chip (SoC)-IMAs wachsen am schnellsten mit einer CAGR von 7,23 %, da Fortschritte bei SiGe-BiCMOS- und GaN-on-Si-Prozessen die monolithische Integration von HF-, Analog- und Digitalfunktionen ermöglichen. Multifunktionsmodule führen derzeit mit einem Marktanteil von 35,12 % und bieten eine Balance zwischen Integrationsdichte und Designflexibilität.

Welche Unternehmen führen den Markt für integrierte Mikrowellenbaugruppen an?

MACOM Technology Solutions, Qorvo und Analog Devices führen mit einem kombinierten Marktanteil von etwa 27 %. MACOM meldete im Jahr 2023 einen Umsatz von 725,8 Millionen USD mit einer Bruttomarge von 49,7 % und investiert 345 Millionen USD zur Erweiterung der GaN- und GaAs-Produktionskapazitäten, während strategische Übernahmen wie Qorvo's Kauf von Anokiwave Branchenkonsolidierungstrends widerspiegeln.

Seite zuletzt aktualisiert am: