Marktgröße und Marktanteil im Bereich Pipeline-Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

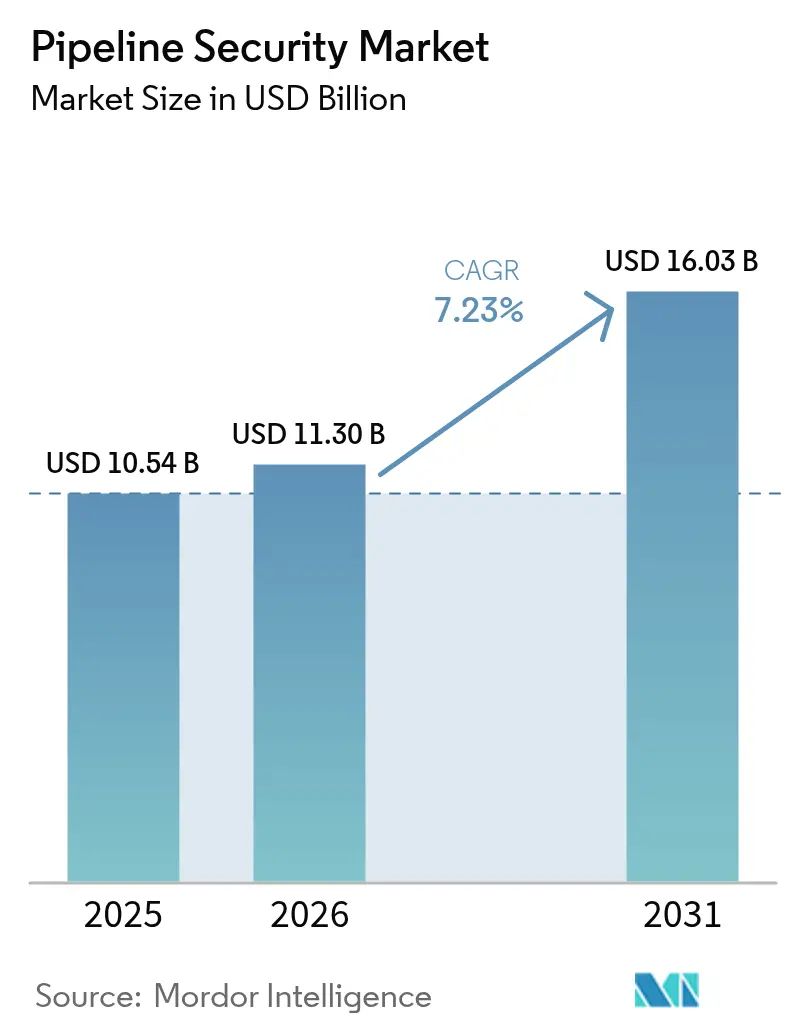

| Marktgröße (2026) | 11.3 Milliarden US-Dollar |

| Marktgröße (2031) | 16.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

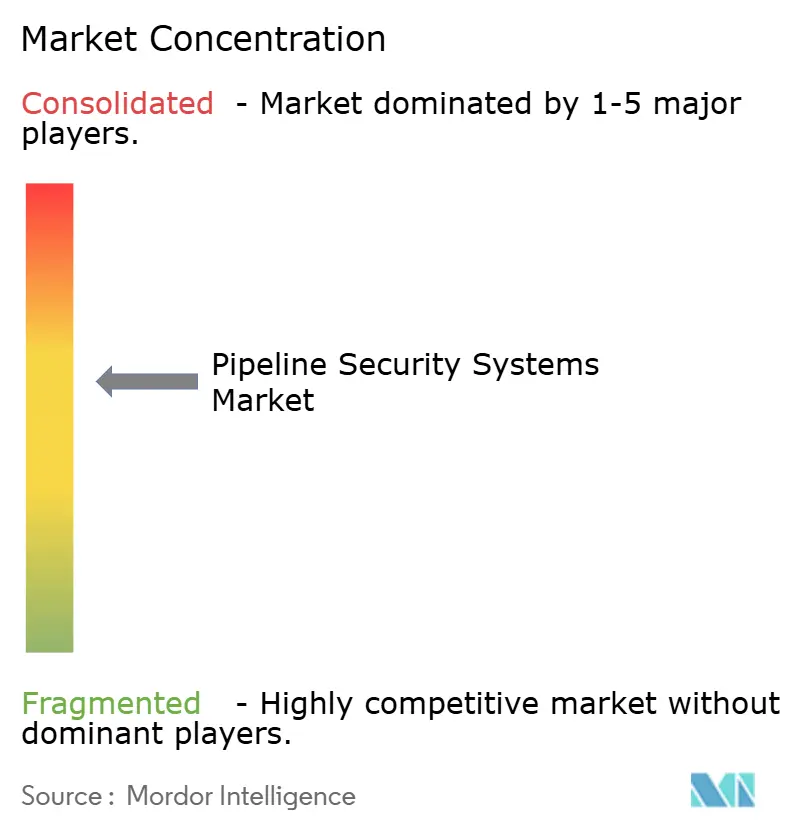

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pipeline-Sicherheitsmarktanalyse von Mordor Intelligence

Die Marktgröße für Pipeline-Sicherheit wird im Jahr 2026 auf 11,3 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 10,54 Milliarden USD, mit Projektionen für 2031 von 16,03 Milliarden USD, was einer CAGR von 7,23 % über den Zeitraum 2026–2031 entspricht. Zunehmende geopolitische Spannungen, verschärfte Sicherheitsvorschriften und die technische Herausforderung, tausende Kilometer gemischter Produktleitungen zu überwachen, halten die Kapitalaufwendungen für physische und Cyber-Schutzmaßnahmen aufrecht. Ein wachsender Anteil der Investitionen zielt auf integrierte Plattformen ab, die faseroptische verteilte akustische Sensorik mit OT-Cybersicherheitsanalysen verbinden und so eine schnellere Bedrohungserkennung und koordinierte Reaktion ermöglichen. Betreiber beeilen sich außerdem, entstehende Wasserstoff- und CO₂-Leitungen zu sichern, bei denen Versprödungsüberwachung und Leckerkennungsalgorithmen für Gase kleinerer Moleküle neu kalibriert werden müssen. Diese Trends stützen gemeinsam einen mehrjährigen Nachfragezyklus, der Anbieter begünstigt, die Sensordaten, raumbezogene Informationen und Erkenntnisse aus maschinellem Lernen in einem einzigen Entscheidungsrahmen zusammenführen können.

Wesentliche Erkenntnisse des Berichts

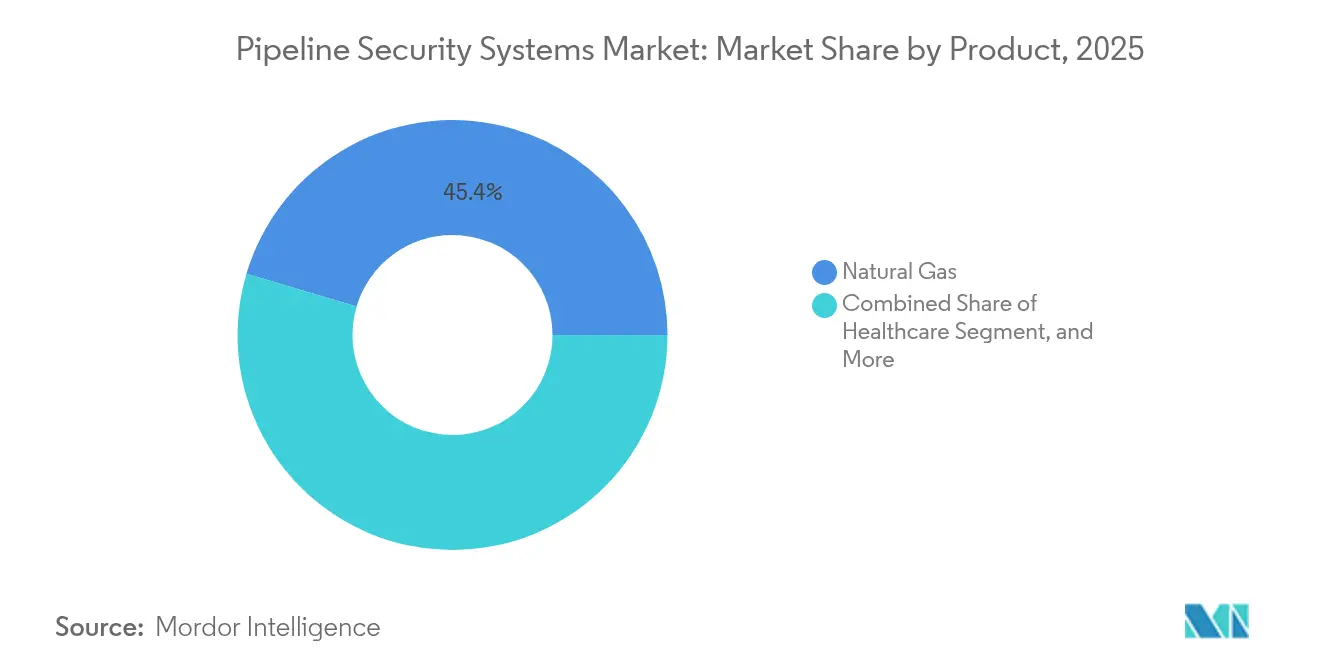

- Nach Produkt entfielen im Jahr 2025 45,40 % des Marktanteils im Bereich Pipeline-Sicherheit auf Erdgasleitungen, während Wasserstoff- und CO₂-Leitungen bis 2031 voraussichtlich mit einer CAGR von 8,17 % wachsen werden.

- Nach Technologie und Lösung hielten SCADA-Systeme im Jahr 2025 einen Umsatzanteil von 31,20 %, während integrierte End-to-End-Plattformen voraussichtlich mit einer CAGR von 8,74 % wachsen werden.

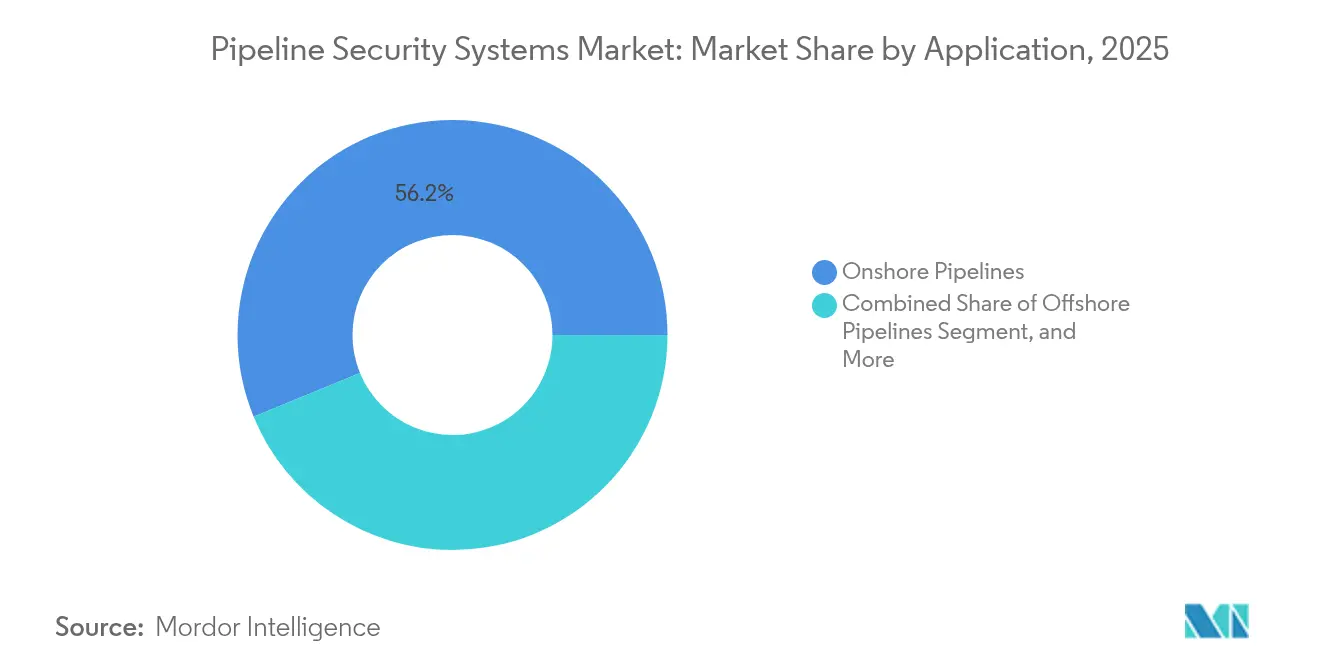

- Nach Anwendung erwirtschafteten Onshore-Korridore 56,20 % des Wertes von 2025, aber Offshore-Routen werden voraussichtlich das stärkste Wachstum mit einer CAGR von 9,35 % verzeichnen.

- Nach Sicherheitstyp entfielen 50,30 % der Ausgaben von 2025 auf physische Sicherheit, während OT-Cybersicherheitslösungen bis 2031 mit einer CAGR von 7,72 % zulegen werden.

- Nach Geografie behielt Nordamerika einen Anteil von 37,90 % am Umsatz von 2025, während der asiatisch-pazifische Raum mit einer CAGR von 9,12 % die schnellste regionale Expansion verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Pipeline-Sicherheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausbau grenzüberschreitender Energiehandelsrouten | +1.5% | Asiatisch-pazifischer Raum, Naher Osten, Europa | Langfristig (≥ 4 Jahre) |

| Strenge Umwelt- und Sicherheitsvorschriften | +1.2% | Nordamerika und Europa, mit Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Sabotage- und Terroranschläge | +1.0% | Globale Brennpunkte in Südamerika, Naher Osten, Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung KI-gestützter Leckerkennung | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Integration faseroptischer Sensorik | +0.7% | Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Ausbreitung ferngesteuerter, unbemannter Betriebsweisen | +0.6% | Nordamerika, Australien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau grenzüberschreitender Energiehandelsrouten

Megaprojekte wie die 5.600 Kilometer lange Nigeria-Marokko-Leitung und Saudi-Arabiens 4.000 Kilometer langes Jafurah-Netz verdeutlichen, wie multinationale Korridore die Sicherheitskomplexität erhöhen, indem sie Zuständigkeitsbereiche mit unterschiedlichen Durchsetzungsstandards überspannen. Betreiber müssen Einsatzreaktionsprotokolle, Satellitenüberwachung und faseroptische Einbrucherkennung über mehrere Rechtsrahmen hinweg koordinieren, was die Sicherheitsbudgets pro Kilometer über die nationalen Durchschnittswerte treibt.

Strenge Umwelt- und Sicherheitsvorschriften

Die 2024 erlassene Vorschrift der US-amerikanischen Behörde für Pipeline- und Gefahrstoffsicherheit schreibt Leckerkennungssysteme vor, die innerhalb von 30 Minuten 8 % des maximalen Durchflusses erkennen – ein Schwellenwert, der ältere hydraulische Modelle faktisch ausschließt und die Einführung akustischer Echtzeitsensorik vorantreibt. Ergänzende EPA-Änderungen weiten Risikomanagement-Audits auf Flüssigkeitsleitungen in bevölkerungsreichen Gebieten aus und fügen Drittanbieter-Sicherheitsprüfungen in Compliance-Checklisten ein. Ähnlicher Druck entsteht in Europa, wo Entwürfe für Wasserstoffnetz-Regelwerke eine kontinuierliche Versprödungsüberwachung an umgewidmeten Leitungen fordern.

Zunehmende Sabotage- und Terroranschläge

Die Bombenanschläge auf Kolumbiens Caño-Limón-Coveñas-Pipeline im Jahr 2024 und die erneute Aufmerksamkeit auf die Nord-Stream-Sabotage von 2022 unterstreichen die finanziellen und reputationsbezogenen Folgen physischer Angriffe. Betreiber kombinieren nun Luftdrohnen, Unterwasser-Akustik-Arrays und Social-Media-Bedrohungsanalyse, um feindliche Aktivitäten vorherzusagen, und verlagern Kapital von reaktiven Reparaturen hin zu prädiktiven Überwachungsplattformen.

Wachsende Verbreitung KI-gestützter Leckerkennungslösungen

Auf verteilten akustischen Sensordaten trainierte Modelle des maschinellen Lernens haben eine Erkennungsgenauigkeit von 97 % bei einer Falsch-Positiv-Rate von unter 2 % erreicht und übertreffen regelbasierte Systeme damit erheblich. Anbieter wie Honeywell betten diese Algorithmen in Edge-Gateways ein, um Latenz und Bandbreitenkosten zu senken, während staatliche Förderung die Forschung und Entwicklung für wasserstoffspezifische Lecksignaturen beschleunigt. Der Nutzen liegt in der schnelleren Isolierung von Lecks und geringeren Reinigungskosten, was den ROI bei der Einführung fortschrittlicher Sensorik stärkt.[1]Honeywell, "Honeywell Forge Industrial AI Updates," honeywell.com

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Implementierungs- und Wartungskosten | -0.8% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe, heterogene veraltete Infrastruktur | -0.6% | Nordamerika, Europa, ausgereifte asiatisch-pazifische Pipelines | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten OT-Cybersicherheitsfachleuten | -0.5% | Asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥ 4 Jahre) |

| Begrenzte Budgetzuweisung in Schwellenländern | -0.4% | Afrika, Südamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Wartungskosten

Faseroptische verteilte akustische Sensorik kann einschließlich Installation, Abfrageeinheiten und SCADA-Integration 10.000 USD pro Kilometer übersteigen, und jährliche Softwarelizenzen machen bis zu 20 % der gesamten Lebenszyklusausgaben aus. Offshore-Pipelines verzeichnen noch steilere Kosten: Autonome Unterwasserfahrzeuge, Meeresboden-Arrays und spezialisierte Korrosionssensoren können Sicherheitsbudgets auf 10 % der gesamten Investitionsausgaben treiben, was die Projektökonomie für marginale Felder vor Herausforderungen stellt.

Komplexe, heterogene veraltete Infrastruktur

Ältere Leitungen verwenden mehrere SCADA-Generationen, proprietäre Protokolle und unterschiedliche Sensor-Flotten, was Datensilos schafft, die eine ganzheitliche Bedrohungsüberwachung erschweren. Die Integration moderner Analyseplattformen mit 30 Jahre alten Fernwirkeinheiten erfordert häufig Protokollkonverter und schrittweise Umstellungen, was die Bereitstellungszeit verlängert und das Cybersicherheitsrisiko während der Übergangsphase erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Wasserstoffnetze treiben die Diversifizierung voran

Wasserstoff- und CO₂-Pipelines sind auf dem Weg, mit einer CAGR von 8,17 % zu wachsen – dem schnellsten Tempo unter allen Produkten –, da Regierungen grüne Wasserstoff-Exportkorridore und Kohlenstoffabscheidungs-Wertschöpfungsketten fördern. Dieses entstehende Netzwerk erfordert Echtzeit-Dehnungssensorik und Versprödungsanalytik, die ältere Erdgassysteme nicht liefern können. Betreiber erproben faseroptische Dehnungsmessstreifen, um Mikrorisse vor einem Bruch zu erkennen – eine Voraussetzung für die Versicherungszeichnung in neuen Wasserstoffkorridoren. Im Gegensatz dazu hielten Erdgasleitungen im Jahr 2025 einen Anteil von 45,40 % am Pipeline-Sicherheitsmarkt, gestützt durch den Ausbau von LNG-Exporten in den Vereinigten Staaten, Katar und Australien.

Erdgasanlagen werden weiterhin den Umsatz verankern, aber das Aufwärtspotenzial verlagert sich auf Wasserstoff, sobald die Nachfragesichtbarkeit zunimmt. Rohölleitungen bleiben hinsichtlich Sicherheitsausgaben stabil aufgrund hoher Haftung bei Auslaufen, doch das langfristige Wachstum ist durch den Vordringen von Elektrofahrzeugen gedämpft. Gefahr- und Chemikalienleitungen fließen Premium-Budgets in automatisierte Absperrventile und mehrschichtige Perimeterkontrollen, da jedes Auslaufen innerhalb von Stunden Sammelklagen auslösen kann. Kohlendioxidnetze für die Sequestrierung befinden sich in einem formativen Stadium, aber vorausschauende Betreiber betrachten das Segment als Absicherung gegen künftige Emissionspreisregime und halten die F&E-Pipelines für CO₂-spezifische Sensorsysteme aktiv.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Technologie und Lösung: Plattformen verdrängen Einzelprodukte

Integrierte End-to-End-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 8,74 % wachsen, was die Präferenz der Betreiber für ein einziges Dashboard widerspiegelt, das akustische Alarme, Videofeeds, GIS-Überlagerungen und Cyber-Bedrohungstelemetrie vereint. Reine SCADA-Umgebungen, die 2025 noch 31,20 % des Umsatzes ausmachten, verlieren Marktanteile, da Betreiber auf Edge-Computing-Knoten umsteigen, die Daten lokal vorverarbeiten und dabei Latenz und Bandbreitenbedarf reduzieren. Sicherheitslücken bei weit verbreiteten SCADA-Anbietern haben die Einführung von Zero-Trust-Architekturen und Mikrosegmentierung zur Isolierung von OT-Assets vom Unternehmens-IT beschleunigt.

Perimeter-Sicherheitsmodule – Zäune, Radar und Wärmebildkameras – bleiben unverzichtbar, aber ihr Marktanteil sinkt, da Einkäufer sie in Plattformlizenzen bündeln statt als Einzelkäufe zu erwerben. Computer-Vision-Analysen markieren nun autonome anormale Aktivitäten und entlasten das Kontrollraumpersonal für übergeordnete Triage. Gleichzeitig verlagert sich die Sensorinnovation von Hardware zu Firmware, wobei Edge-Knoten mit maschinellem Lernen Leckerkennungsmerkmale direkt aus verteilten akustischen Sensordaten extrahieren, die Genauigkeit verbessern und Fehlalarme im Vergleich zu regelbasierten Schwellenwerten um 30 % reduzieren. Diese Fortschritte vergrößern den adressierbaren Markt unter mittleren Betreibern, die zuvor von Premiumgeräten preislich ausgeschlossen waren, und verbreitern die Umsatzbasis für Plattformanbieter.

Nach Anwendung: Offshore-Komplexität verlangt Premiumpreise

Offshore-Korridore werden voraussichtlich bis 2031 eine CAGR von 9,35 % verzeichnen, da Tiefseefelder in Guyana, Brasilien und Mosambik ihre endgültige Investitionsentscheidung treffen. Wassertiefen von mehr als 2.000 Metern und Drücke von über 10.000 psi erfordern Einsätze autonomer Unterwasserfahrzeuge und Meeresboden-Akustik-Arrays, die erhebliche zusätzliche Kosten verursachen, aber Frühwarnerkenntnisse liefern, die von der Oberfläche aus nicht erreichbar sind. Onshore-Leitungen, die 2025 56,20 % des Umsatzes ausmachten, weisen geringere Ausgaben pro Kilometer auf, da Luftdrohnen und Patrouillenfahrzeuge viele Bedrohungen zu moderaten Kosten mindern.

Sammel- und Verteilungsnetze repräsentieren einen fragmentierten langen Schwanz kleinerer Betreiber, die häufig auf einfache Drucküberwachung angewiesen sind; verschärfte EPA- und staatliche Vorschriften drängen sie jedoch zu batteriebetriebenen akustischen Knoten und cloudbasierter Analytik für erstmalige Leckerkennung. Raffinierte-Produkte-Pipelines bleiben nach dem Colonial-Ransomware-Vorfall von 2021 ein Sicherheitsschwerpunkt, was zu mandatierter Netzwerksegmentierung und dem Einsatz von Einbrucherkennungssystemen in OT-Netzwerken geführt hat. Unterwasser-Inspektionszyklen, einst jährlich durchgeführt, tendieren nun zur kontinuierlichen Überwachung über permanente Sensorketten, da Versicherer die Deckungsanforderungen verschärfen, was die wiederkehrenden Umsatzströme für Dienstleister erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Sicherheitstyp: Cyber-Bedrohungen definieren Perimeter neu

Physische Schutzmaßnahmen machten 50,30 % der Ausgaben von 2025 aus, doch OT-Cybersicherheit wird mit einer CAGR von 7,72 % das schnellste Wachstum erzielen, da Angreifer von physischer Sabotage auf digitale Kompromittierung umschwenken. Die Volt-Typhoon-Kampagne, die ungepatchte Edge-Router ausnutzte, um SCADA-Zugang zu erlangen, zeigte, wie Cyber-Einbrüche physische Störungen vorbereiten können, ohne einen Zaun zu überwinden. Betreiber integrieren nun Netzwerksegmentierung, Mehrfaktorauthentifizierung und kontinuierliches Schwachstellen-Scanning als Kernbestandteil von Kapitalausgabenplänen statt als IT-Nachgedanken.

Konvergierte Betriebszentren, besetzt von Teams mit Querschnittstraining in physischen und Cyber-Disziplinen, etablieren sich als beste Praxis und ermöglichen ein einziges Einsatzreaktionshandbuch für Mehrvektor-Bedrohungen. Physische Gegenmaßnahmen entwickeln sich hin zu Mobilität – unbemannte Luftfahrzeuge, schnell einsetzbare Kommandoanhänger und KI-gestützte Videoanalysen, die verdächtiges Herumlungern markieren –, während statische Zäune nur noch Wartungsinvestitionen erhalten. Diese funktionale Konvergenz begünstigt Anbieter mit starker Softwarekompetenz gegenüber reinen Hardwareherstellern und beschleunigt die Branchenkonsolidierung, da Plattformanbieter Perimeterspezialisten übernehmen, um ihr Angebot zu vervollständigen.

Geografische Analyse

Nordamerika blieb der größte Einzelbeitragszahler mit 37,90 % des Umsatzes von 2025, dank des 3-Millionen-Kilometer-Netzes der Vereinigten Staaten und der Exportkorridore Kanadas, die westliche Becken mit Küstenterminals verbinden. Die Compliance-Ausgaben beschleunigten sich nach der Leckerkennungsregel der Behörde für Pipeline- und Gefahrstoffsicherheit von 2024, was umfangreiche Nachrüstungen mit faseroptischer verteilter akustischer Sensorik und die Anbindung von Fehlerisolationsventilen an Echtzeitanalysen vorantrieb. Gleichzeitig stehen grenzüberschreitende Projekte, die permisches Gas nach Mexiko transportieren, vor doppelten Compliance-Prüfungen durch US-amerikanische und mexikanische Regulierungsbehörden, was Beratungsstunden erhöht und Plattform-Upgrades vorantreibt, die Sprach- und Protokollunterschiede überbrücken.

Der asiatisch-pazifische Raum wird mit einer CAGR von 9,12 % alle Regionen übertreffen, angetrieben durch 80 % der globalen Gasleitung-Kilometer, die derzeit in China, Indien und Südostasien gebaut werden. Chinas Zentralasien-Korridor stattet veraltete Leitungen, denen grundlegende Telemetrie fehlte, mit neuer Überwachungsausrüstung aus, während Indiens Stadtgasoffensive Vertreiber dazu zwingt, kostengünstige akustische Sensoren zu übernehmen, die auf tausende städtische Kilometer skalierbar sind. Japan und Südkorea fügen seismische Überwachungsschichten rund um LNG-Importterminals hinzu, und Mitglieder des asiatisch-pazifischen Raums verhandeln föderierte Sicherheitsklauseln in der geplanten Trans-Asien-Pazifik-Gaspipeline, was Ausschreibungen verzögert, aber künftige Ausgaben pro Kilometer erhöht.

Europas Markt wird von zwei Imperativen geprägt: Dekarbonisierung und Resilienz nach unterbrochenen russischen Gaslieferungen. Entwürfe für Wasserstoffvorschriften verlangen eine Echtzeit-Versprödungsüberwachung an umgewidmeten Gasleitungen – eine Spezifikation, die noch nicht im kommerziellen Maßstab verfügbar ist. Anderswo finanziert der Nahe Osten Doppelzweck-Netze, die heute Erdgas und morgen Wasserstoff transportieren können, wobei Saudi Aramcos Jafurah-Leitungen von Anfang an mit verteilter akustischer Sensorik ausgestattet werden. Afrikas gespaltener Markt verbindet die Übernahme europäischer Systeme in Nordafrika mit Budgetbeschränkungen im subsaharischen Afrika, während das Wachstum in Südamerika auf Vaca-Muerta-Pipelines fokussiert ist, die zur Einbettung faseroptischer Überwachung verpflichtet sind, um Umweltgenehmigungen zu erfüllen.

Regulatorisches Umfeld

Die Regulierung für Pipelinebetreiber wird sowohl hinsichtlich der Leckageleistung als auch der Cybersicherheits-Governance weiter verschärft, wobei US-Behörden Compliance-Ankerpunkte setzen, die die Technologieauswahl über Nordamerika hinaus beeinflussen. PHMSA-Vorschriften und -Leitlinien drängen Betreiber zu schnellerer, stärker instrumentierter Leckerkennung, einschließlich des Leistungsschwellenwerts von 2024, der Systeme vorschreibt, die Lecks bei 8 % des maximalen Durchflusses innerhalb von 30 Minuten erkennen, was Upgrades in Richtung Echtzeit-Akustiksensorik und integrierter Analytik vorantreibt.

Im Bereich Cybersicherheit hat die TSA ein direktivengeführtes Compliance-Regime für Pipelines beibehalten und im Januar 2026 die Sicherheitsdirektive Pipeline-2021-01G (gültig vom 16. Januar 2026 bis 15. Januar 2027) erlassen. Die Direktive verstärkt die Governance-Anforderungen, einschließlich eines benannten Cybersecurity Coordinator, und verschärft die Personalüberprüfungsparameter für bestimmte Koordinatoren. Die PHMSA ermutigte im März 2025 zudem zur freiwilligen Einführung von Pipeline Safety Management Systems in Anlehnung an API RP 1173, während die US-Gesetzgebungsaktivität rund um Pipelinesicherheit und den Austausch von Cybersicherheitsinformationen durch den PIPELINE Safety Act von 2025 weitergeht. In Europa hat die Europäische Kommission die Resilienz kritischer Einrichtungen als sektorübergreifende Priorität hervorgehoben, die Energiekorridore und die grenzüberschreitende Vorbereitung auf Vorfälle betrifft.

Wettbewerbslandschaft

Große Automatisierungskonglomerate – Honeywell, Siemens, ABB, Schneider Electric und Rockwell Automation – dominieren den Plattformabsatz, indem sie Sicherheitsmodule mit bestehenden SPS- und DCS-Installationen bündeln und Serviceverträge sowie Softwareabonnements monetarisieren statt reine Hardwaremengen. Ihr Vorteil liegt in globalen Servicenetzwerken und der Interoperabilität mit bestehenden Systemen, was das Projektrisiko für Betreiber reduziert, die Multi-Anbieter-Anlagen modernisieren. Faseroptische Sensorspezialisten wie OptaSense, Senstar und Future Fibre Technologies haben hochmargige Nischen in kritischen Korridoren erschlossen, wo leckagebezogene Haftungen Premiumpreise rechtfertigen.

Die Marktgrenzen verschwimmen, da Kunden auf konvergierte Dashboards bestehen, die akustische, thermische, Satelliten- und Cyber-Telemetrie aufnehmen können. Diese Anforderung begünstigt Anbieter mit starken Data-Science-Kompetenzen und sicherheitsorientierten Codebases, was hardwarezentrierte Unternehmen unter Druck setzt, Analysefähigkeiten zu erwerben oder Kommoditisierung zu riskieren.

Mittlere Marktteilnehmer konzentrieren sich auf unterversorgte Segmente: batteriebetriebene akustische Knoten für Sammelnetze, satellitengestützte Methan-Plumedetektion für arktische Pipelines und blockchain-verankerte Prüfprotokolle für die behördliche Berichterstattung. Patentanmeldungen im Jahr 2024 konzentrierten sich auf Sensorfusionsalgorithmen und Edge-Verarbeitung verteilter akustischer Sensordaten, was ein Wettrüsten zur Reduzierung von Bandbreitenkosten bei gleichzeitiger Erhöhung der Erkennungsqualität signalisiert. Regulierungsinitiativen wie CISAs „Secure-by-Design”-Initiative belohnen Anbieter, die Produkte mit verschlüsselter Firmware, signierten Updates und offenen Programmen zur Offenlegung von Schwachstellen ausliefern, und gestalten Beschaffungs-Scorecards zugunsten cybersicherheitserfahrener Anbieter um.[3] Behörde für Cybersicherheit und Infrastruktursicherheit, "Secure by Design Initiative," cisa.gov

Branchenführer im Bereich Pipeline-Sicherheit

Honeywell International Inc.

General Electric Company

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance besteht darin, compliance-konforme, ergebnisorientierte OT-Cybersicherheitsfunktionen in integrierte Plattformen zu verpacken, die den betrieblichen Aufwand zur Erfüllung von Direktivanforderungen reduzieren und dabei die Betriebszeit aufrechterhalten. Die TSA-Cybersicherheitsdirektiven für Pipelines, einschließlich der Aktualisierung von Pipeline-2021-01G im Januar 2026, sowie das umfassendere Bestreben, das Regime in eine dauerhafte bundesrechtliche Regulierung zu überführen, schaffen Nachfrage nach Tools, die erforderliche Praktiken wie OT-spezifische Incident-Response-Workflows, unabhängige Cybersicherheitsbewertungen und schnelle Meldeprozesse für Cybervorfälle optimieren. Käufer suchen nach Anbietern, die passive OT-Sichtbarkeit, Härtung des Fernzugriffs, Segmentierungsvalidierung und die Erfassung von Prüfnachweisen in einem einzigen operativen Stack kombinieren können, der sich in bestehende SCADA-Umgebungen einfügt.

Ein weiterer Weißraumbereich betrifft Sicherheits- und Überwachungsstacks, die speziell für neue Energiekorridore und umgewidmete Anlagen konzipiert sind, wo sich die Annahmen zu Leckagen und Integrität verschieben. Betreiber testen Versprödungsüberwachung sowie wasserstoff- und CO2-spezifische Leckerkennungsanalytik, während grenzüberschreitende Pipelineprojekte Überwachungs- und faserbasierte Einbruchs- und Leckerkennungsanforderungen in Ausschreibungen und Genehmigungen integrieren. Große Modernisierungsprogramme in Asien spiegeln dieses Beschaffungsmuster ebenfalls wider, etwa die von ABB durchgeführte landesweite SCADA-Digitalisierung für das Pipelinenetz von IndianOil (April 2025), bei der Upgrades der Betriebskontrolle mit Cybersicherheits- und Resilienzfunktionen gebündelt werden, was Spielraum für Plattformanbieter, Sensorikspezialisten und Dienstleister schafft, um interoperable, herstellerübergreifende Upgrades in heterogenen Altsystemen zu unterstützen.

Aktuelle Branchenentwicklungen

- Januar 2026: ABB meldete den Abschluss der Modernisierungsarbeiten an der 935 km langen Vadinar-Bina-Pipeline von BPCL, einschließlich der Implementierung fortschrittlicher SCADA- und Cybersicherheitslösungen. Das Programm unterstreicht, wie Pipeline-Kontroll-Upgrades zusammen mit OT-Härtung beschafft werden, was die Nachfrage nach Anbietern schafft, die integrierte Resilienz statt eigenständiger Sicherheitswerkzeuge liefern können.

- Juni 2025: Honeywell veröffentlichte seinen 2025 Cyber Threat Report, der eine zunehmende Ransomware- und andere OT-gerichtete Aktivität hervorhebt, die Ende 2024 und Anfang 2025 beobachtet wurde. Die Ergebnisse verstärkten die Aufmerksamkeit der Käufer auf Erkennungs-, Wiederherstellungs- und Governance-Fähigkeiten für Industrieumgebungen und unterstützten weitere Investitionen in OT-Cybersicherheitsanalytik im Zusammenhang mit Pipelinebetrieb.

- Dezember 2024: Argentinien genehmigte das Vaca-Muerta-Abtransportleitungsprojekt von Transportadora de Gas del Sur mit Anforderungen, die den Einsatz von faseroptischer verteilter akustischer Sensorik vorschreiben. Die Genehmigung zeigt, wie Genehmigungs- und Compliance-Bedingungen die Sensor- und Analytikspezifikationen für neue Pipelines prägen und die Einführung kontinuierlicher Überwachungsarchitekturen beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Lösungen zum Schutz von Pipelinenetzen vor physischen Bedrohungen und Betriebsstörungen, einschließlich Erkennung, Überwachung und Sicherheitsreaktionsfähigkeiten für Pipelinebetreiber in wichtigen Regionen.

Ausschlüsse des Anwendungsbereichs: Umsätze aus Kundendienstleistungen sind vom in dieser Methodik verwendeten Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Erdgas

- Rohöl

- Gefahrstoffe / Chemikalien

- Wasserstoff- und CO₂-Pipelines

- Sonstige Produkte

- Nach Technologie und Lösung

- SCADA-Systeme (Überwachungssteuerung und Datenerfassung)

- Perimetersicherheits- und Einbrucherkennungssysteme

- Sicherheit industrieller Steuerungssysteme

- Videoüberwachung und GIS-Kartierung

- Pipeline-Überwachungssensoren und Analytik

- Integrierte End-to-End-Sicherheitsplattformen

- Nach Anwendung

- Onshore-Pipelines

- Offshore-Pipelines

- Sammel- und Verteilungsnetze

- Raffinerieprodukt-Pipelines

- Nach Sicherheitstyp

- Physische Sicherheit

- Betriebstechnologie (OT) Cybersicherheit

- Physisch-Cyber-konvergierte Lösungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriges Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Grundstruktur des Modells festzulegen und die Annahmen an beobachtbare Pipelineaktivitäten zu binden. Wir stützten uns auf öffentliche Quellen wie Energiebehörden und Regulierungspublikationen, Statistiken zu Pipelinesicherheitsvorfällen, Transport- und Zolldaten sowie Standards oder Leitlinien von Sicherheits- und Industriekontrollorganisationen.

Darüber hinaus haben wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, seriöse Presseberichterstattung und Verbandswebsites überprüft, um den Lösungsmix, Kaufzyklen und typische Vertragsmuster zu verstehen. Zur Schließung von Lücken haben wir kostenpflichtige Abonnements herangezogen, die Unternehmensfinanzdaten und Nachrichten konsolidieren, sowie Patentdatenbanken, um zu verfolgen, wohin sich Sensorik- und Überwachungsfähigkeiten entwickeln. Diese Schreibtischrecherchequellen sind nur beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Pipelinebetreibern, Systemintegratoren und Sicherheitslösungsanbietern, damit die Preislogik und Adoptionsannahmen dort korrigiert werden konnten, wo die Schreibtischrecherche nur schwache Signale lieferte. Da es sich um einen globalen Markt handelt, wurden die Angaben der Befragten über die wichtigsten Regionen hinweg ausgewogen berücksichtigt und dann verwendet, um die Grenzen des Lösungsumfangs, typische Bereitstellungsmuster (onshore und offshore) sowie das, was als Sicherheitsausgaben im Gegensatz zu angrenzenden Betriebswerkzeugen zählt, zu validieren.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 19 % | APAC: 41 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 32 % | EMEA: 32 % |

| Kleinere Anbieter: 22 % | Manager: 49 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der den Nachfragepool anhand des Pipeline-Infrastrukturfußabdrucks und der Risikointensität rekonstruiert und dann die Sicherheitsausgaben nach Lösungstyp diesem Fußabdruck zuordnet. Zu den wichtigsten Inputs für diesen Markt gehören Pipelinelänge und Ausbauaktivitäten, Trends bei Vorfall- und Leckhäufigkeit, regulatorischer Compliance-Druck, die Einführung von Fernüberwachung sowie die Verschiebung des Mixes zwischen physischem Schutz und OT-Cybersicherheit.

Sobald der Gesamtwert gebildet ist, überprüfen wir ihn durch selektive Bottom-up-Annäherungen, wie beispielsweise Stichproben von Anbieterumsätzen nach Lösungskategorie, Kanalprüfungen zu typischen Vertragswerten und einen ASP-mal-Volumen-Plausibilitätscheck für Überwachungssensoren und Überwachungsimplementierungen. Wenn Bottom-up-Signale unvollständig sind, werden die Lücken mithilfe konservativer Abdeckungsquoten geschlossen, die durch Interviews validiert werden, und das Modell wird nur angepasst, wenn zwei oder mehr unabhängige Indikatoren die Änderung stützen.

Für die Prognose wird eine Szenarioanalyse rund um Infrastrukturerweiterungen, Bedrohungsumfeld und Modernisierungszeitpunkte verwendet, wobei die Szenariogewichtungen anhand des Expertenkonsenses aus den Primärgesprächen verfeinert werden. Das Wachstum wird anschließend mithilfe einfacher Zeitreihenprüfungen geglättet, damit der jährliche Verlauf mit Beschaffungszyklen und Umsetzungsvorlaufzeiten konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie der Richtung der Pipeline-Investitionsausgaben, Trends bei der Meldung von Sicherheitsvorfällen und beobachtbaren Verschiebungen hin zu Fernüberwachung und Kontroll-Upgrades überprüft. Große Abweichungen lösen eine zweite Überprüfungsrunde der Inputs aus, gefolgt von einer erneuten Kontaktaufnahme mit ausgewählten Interviewpartnern, um zu bestätigen, ob es sich um ein Problem des Anwendungsbereichs, der Preisgestaltung oder des Zeitpunkts handelt.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen mit Konsistenzchecks über Regionen und Lösungsgruppen hinweg, und alle Ausreißer werden dokumentiert und abgeglichen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Pipelineaktivität oder die Sicherheitsausgabenmuster verändern. Unmittelbar vor der Lieferung wird eine letzte Aktualisierung durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Größe des globalen Pipeline-Sicherheitsmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Pipelinesicherheit können sich unterscheiden, selbst wenn das Thema gleich erscheint, da jede Studie die Grenzen des Anwendungsbereichs und die Zählregeln auf leicht unterschiedliche Weise festlegt. Die größten Unterschiede ergeben sich in der Regel daraus, was als Pipelinesicherheit behandelt wird, wie Cybersicherheit gezählt wird und welche Jahre und Währungen für den Basiswert verwendet werden.

Die beobachtete Entwicklung von 2025 bis 2026 sowie Gegenprüfungen anhand von Signalen zur Pipelineüberwachung und SCADA-bezogenen Adoption werden verwendet, um die Schätzung von Mordor Intelligence an die Ausgaben für Sicherheitssysteme auszurichten und die Vermischung mit angrenzenden Kundendienst- oder breiteren Öl- und Gassicherheitskategorien zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,30 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 11,46 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen komponentengeführten Anwendungsbereich, der breitere Überwachungsstacks einbeziehen kann, sodass die Jahresabstimmung und die Einschlussregeln die berichtete Gesamtsumme verschieben. |

| Branchenforschungsstelle B | 10,21 Mrd. USD (2023) | Stützt sich auf eine Basis von 2023 mit einer breiteren Fassung des Sicherheitstyps, die verändern kann, was als Pipelinesicherheit im Gegensatz zu allgemeiner Cybersicherheit und anderen Perimeterwerkzeugen gezählt wird. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Wahl des Basisjahres und den Grad erklären, in dem der Anwendungsbereich an pipeline-spezifische Sicherheitsimplementierungen gebunden ist. Durch die Beibehaltung konsistenter Einschlussregeln und deren anschließende Validierung mit mehreren Marktsignalen und Interviewprüfungen bleibt die Endzahl auf klare Inputs und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für die Ausgaben im Bereich Pipeline-Sicherheit bis 2031 prognostiziert?

Der Pipeline-Sicherheitsmarkt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,23 % wachsen.

Welches Produktsegment wird in den nächsten fünf Jahren am schnellsten wachsen?

Wasserstoff- und CO₂-Netze führen mit einer erwarteten CAGR von 8,17 %, da Dekarbonisierungsprogramme Investitionen in neue Korridore beschleunigen.

Warum zieht der asiatisch-pazifische Raum die meisten neuen Pipeline-Sicherheitsinvestitionen an?

Die Region macht über 80 % der globalen Gasleitung-Kilometer in der Entwicklung aus, was eine CAGR-Prognose von 9,12 % für Sicherheitslösungen begründet.

Wie beeinflussen Vorschriften die Technologieauswahl?

Standards wie die 8 %-innerhalb-von-30-Minuten-Leckerkennungsregel der Behörde für Pipeline- und Gefahrstoffsicherheit drängen Betreiber zur faseroptischen akustischen Sensorik und KI-gestützten Analysen.

Welche Anbieter dominieren integrierte Sicherheitsplattformen?

Honeywell, Siemens, ABB, Schneider Electric und Rockwell Automation halten die größten installierten Basen und nutzen SPS- und DCS-Installationen, um Sicherheitsmodule als Upsell anzubieten.

Was treibt die Nachfrage nach OT-Cybersicherheitslösungen?

Kampagnen wie Volt Typhoon haben bewiesen, dass Cyber-Einbrüche physische Störungen vorbereiten können, was Betreiber veranlasst, wachsende Budgets für Netzwerksegmentierung, Mehrfaktorauthentifizierung und kontinuierliches Schwachstellen-Scanning bereitzustellen.

Seite zuletzt aktualisiert am: