Marktgröße und Marktanteil für Bio-Joghurt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

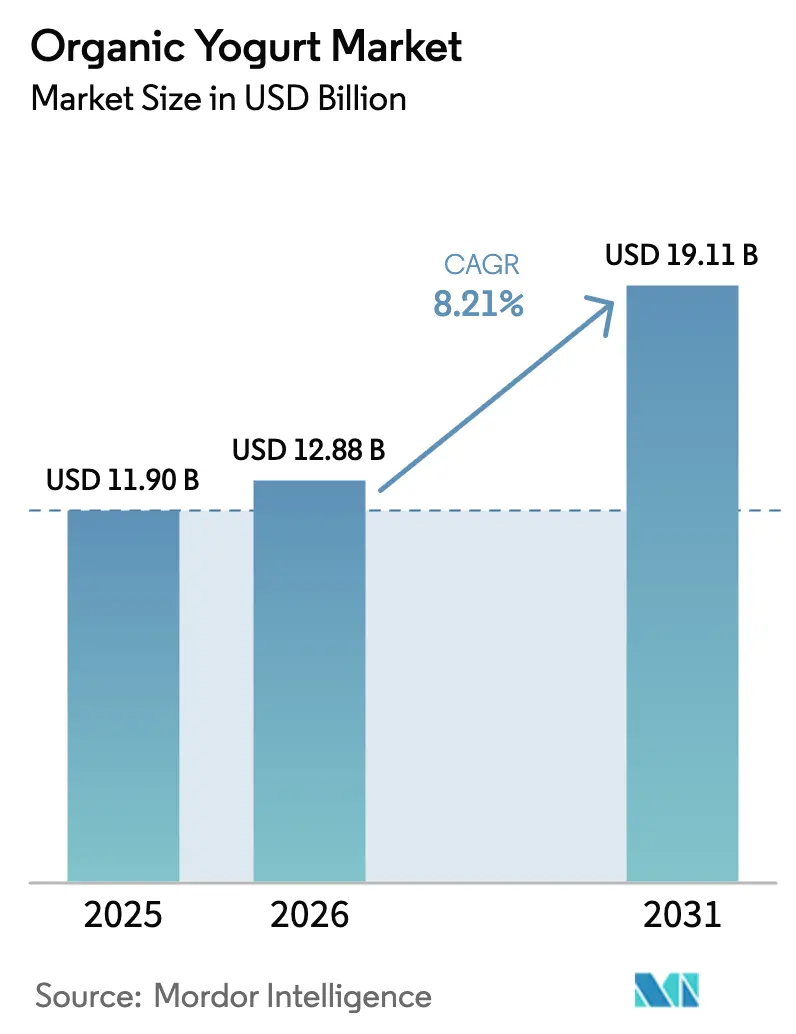

| Marktgröße (2026) | 12.88 Milliarden US-Dollar |

| Marktgröße (2031) | 19.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bio-Joghurt von Mordor Intelligence

Der globale Markt für Bio-Joghurt verzeichnet ein stetiges Wachstum, das durch die zunehmende Verbraucherpräferenz für gesundheitsorientierte, Clean-Label- und funktionelle Lebensmittelprodukte angetrieben wird. Der Markt wurde im Jahr 2025 auf 11,90 Milliarden USD bewertet, wird im Jahr 2026 voraussichtlich 12,88 Milliarden USD erreichen und soll bis 2031 auf 19,11 Milliarden USD anwachsen, was einem CAGR von 8,21 % im Zeitraum 2026–2031 entspricht. Dieses Wachstum ist auf die zunehmende Integration von Bio-Joghurt in die tägliche Ernährung zurückzuführen, da Verbraucher nährstoffreichen Lebensmitteln den Vorzug geben, die Vorteile wie die Unterstützung der Verdauungsgesundheit, einen hohen Proteingehalt und natürliche Zutaten bieten. Das wachsende Bewusstsein für die Darmgesundheit und die Rolle von Probiotika treibt die Nachfrage weiter an und etabliert Bio-Joghurt sowohl als Grundnahrungsmittel als auch als funktionelle Ernährungswahl. Darüber hinaus steigern veränderte Lebensstilmuster, einschließlich eines vollen Terminkalenders und des Bedarfs an praktischen, verzehrfertigen Optionen, die Beliebtheit von Bio-Joghurt für verschiedene Verzehranlässe wie Frühstück, Snacks und Ernährung nach dem Training.

Wichtigste Erkenntnisse des Berichts

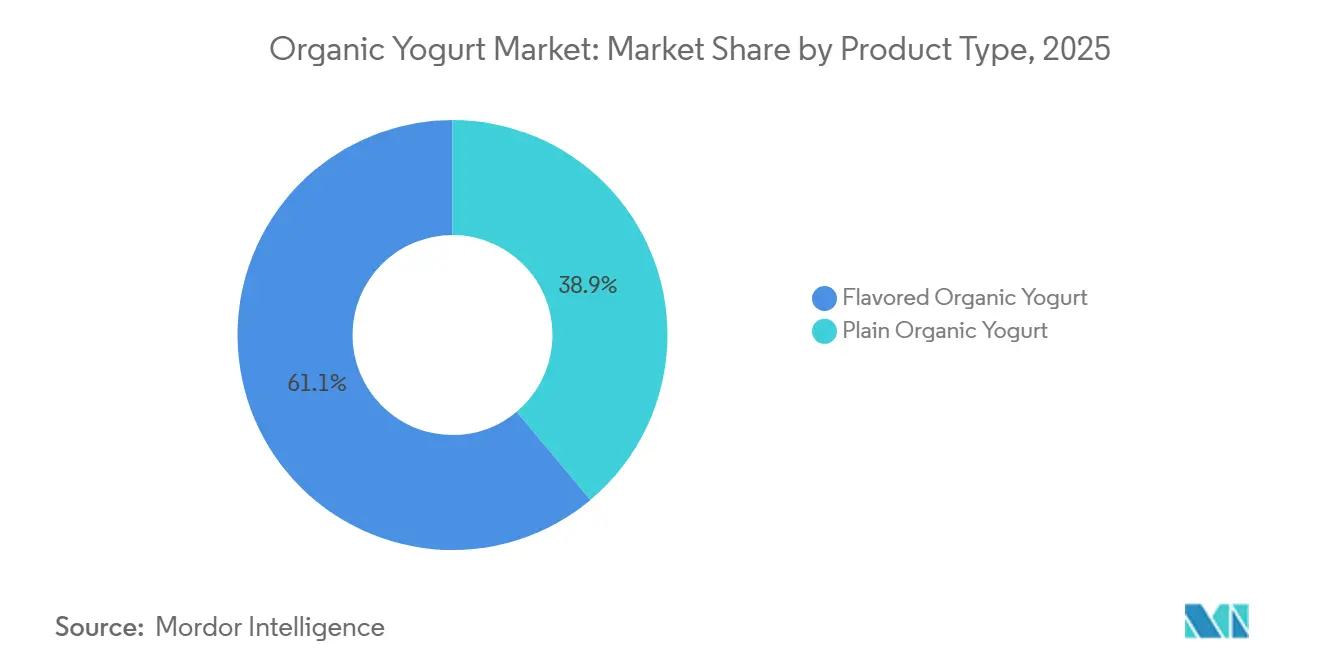

- Nach Produkttyp führte aromatisierter Bio-Joghurt im Jahr 2025 mit einem Umsatzanteil von 61,09 %, während Natur-Bio-Joghurt bis 2031 voraussichtlich mit einem CAGR von 8,26 % wachsen wird.

- Nach Form hielt Löffeljoghurt im Jahr 2025 einen Marktanteil von 68,73 % am Markt für Bio-Joghurt; Trinkjoghurt wird voraussichtlich den höchsten CAGR von 9,87 % im Zeitraum 2026–2031 verzeichnen.

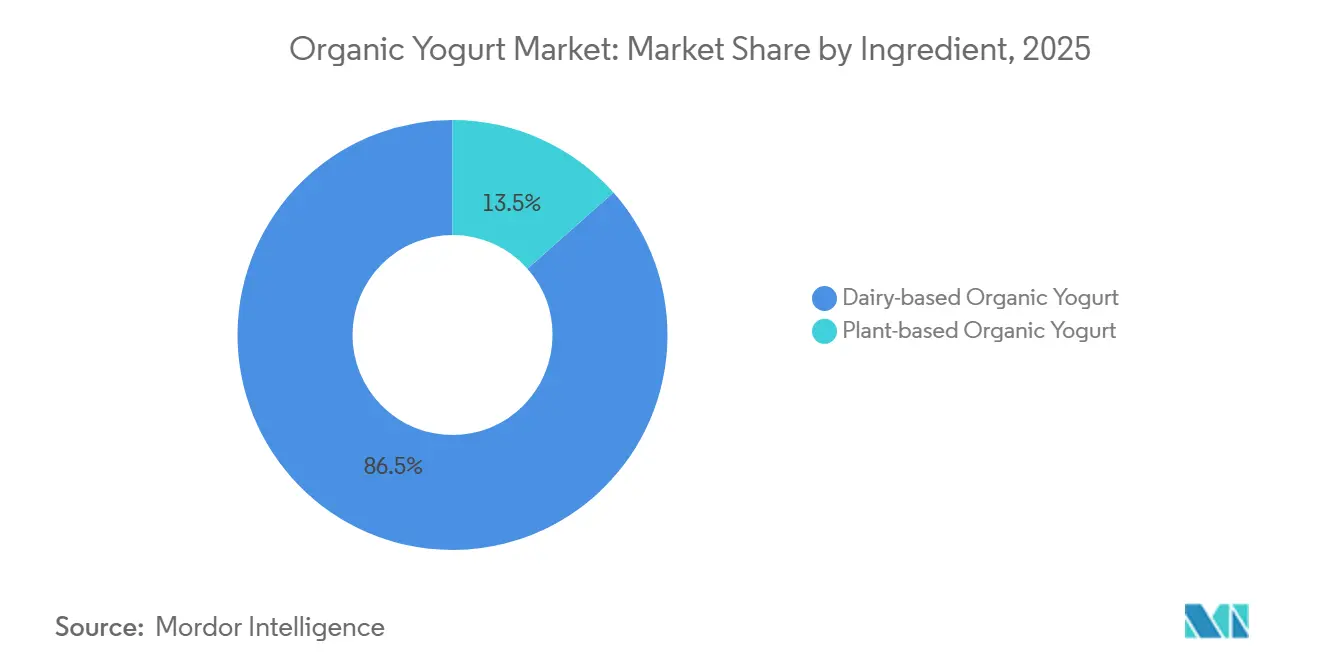

- Nach Quelle entfielen im Jahr 2025 86,53 % der Marktgröße für Bio-Joghurt auf milchbasierte Angebote, doch pflanzenbasierter Bio-Joghurt wird bis 2031 voraussichtlich mit einem CAGR von 10,09 % wachsen.

- Nach Vertriebskanal kontrollierte der Einzelhandel im Jahr 2025 69,82 % des Umsatzes, während der Außer-Haus-Verzehr mit einem CAGR von 9,45 % am schnellsten aufholt, da der Gastronomiebereich Bio-Optionen wieder einführt.

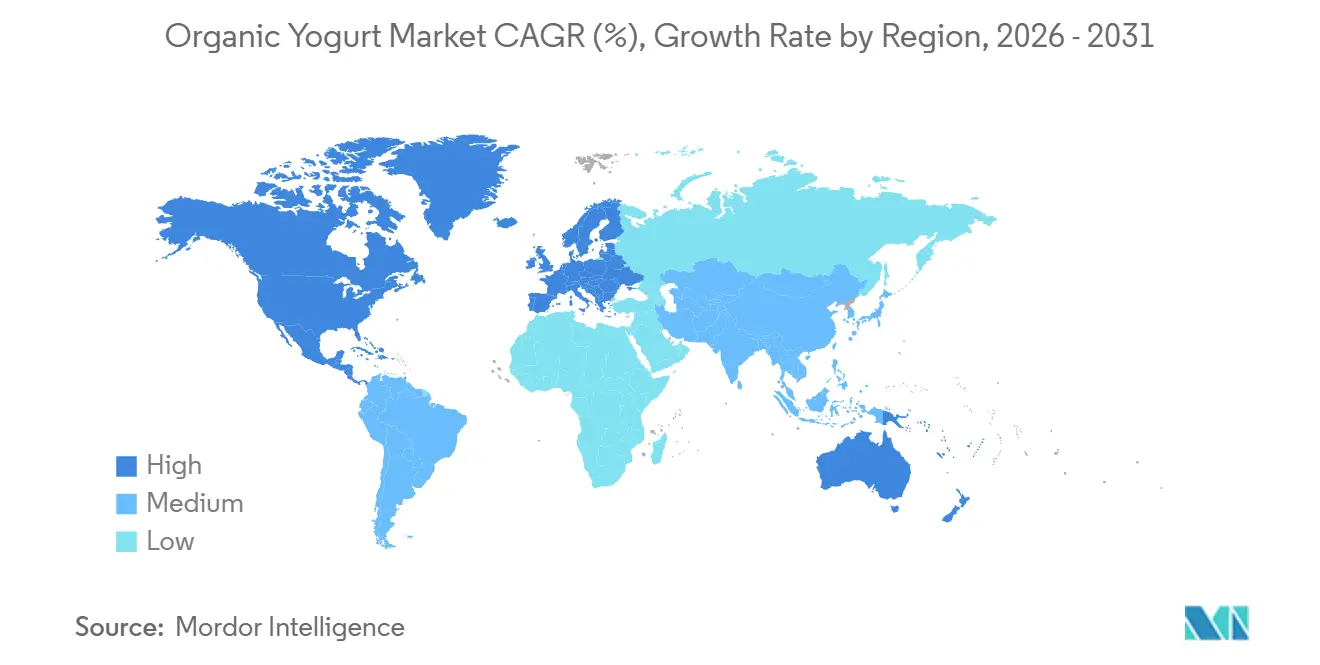

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,78 % des globalen Wertes; der asiatisch-pazifische Raum ist mit einem CAGR von 9,46 % bis 2031 für das schnellste Wachstum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für Bio-Joghurt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Wellnessbewusstsein | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Trends zu Bequemlichkeit und Unterwegskonsum | +1.5% | Nordamerika und Europa führend; städtische Zentren im asiatisch-pazifischen Raum beschleunigen sich | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Clean-Label- und natürliche Zutaten | +1.3% | Nordamerika und Europa als Kernmärkte; Übertragung auf Premiumsegmente im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Präferenz für nachhaltige, umweltfreundliche Landwirtschaftspraktiken | +1.0% | Europa (insbesondere nordische Länder, Deutschland, Vereinigtes Königreich); aufkommend bei nordamerikanischen Millennials | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Geschmacksdiversifizierung | +1.2% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als Vorreiter bei exotischen/funktionellen Geschmacksrichtungen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach probiotikareichen Lebensmitteln | +1.4% | Global, mit dem asiatisch-pazifischen Raum und Nordamerika als Regionen mit dem höchsten Wachstum im Bereich Darmbewusstsein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Wellnessbewusstsein

Verbraucher betrachten Bio-Joghurt zunehmend als funktionelles Lebensmittel, das essentielle Nährstoffe wie Protein, Probiotika und Kalzium liefert, ohne künstliche Zusatzstoffe oder synthetische Inhaltsstoffe. Diese Wahrnehmung wird durch wissenschaftliche Forschung stark unterstützt, die die Vorteile von probiotischem Joghurt bei der Verbesserung der glykämischen Kontrolle, der Förderung der Darmgesundheit und der Unterstützung der Mikrobiom-Erholung, insbesondere nach der Einnahme von Antibiotika, hervorhebt. Folglich wird Bio-Joghurt nicht nur als tägliche Ernährungswahl, sondern auch als gezieltes gesundheitsorientiertes Produkt immer beliebter. Darüber hinaus treibt die wachsende Betonung des Proteinkonsums die Nachfrage erheblich an, insbesondere nach proteinreichen Optionen wie griechischem Bio-Joghurt. Laut der Umfrage zu Lebensmitteln und Gesundheit 2025 des Internationalen Rates für Lebensmittelinformationen suchen fast 70 % der Amerikaner aktiv nach Möglichkeiten, ihre Proteinzufuhr zu erhöhen, was die Expansion proteinreicher Bio-Joghurtprodukte direkt unterstützt [1]Quelle: Internationaler Rat für Lebensmittelinformationen, "Wahrnehmungen der Amerikaner zu Protein ", ific.org.

Trends zu Bequemlichkeit und Unterwegskonsum

Trends zu Bequemlichkeit und Unterwegskonsum sind wesentliche Faktoren, die den globalen Markt für Bio-Joghurt antreiben. Da ein hektischer Lebensstil immer verbreiteter wird, suchen Verbraucher zunehmend nach schnellen, tragbaren und verzehrfertigen Ernährungsoptionen. Bio-Joghurt, insbesondere in Einzelportions- und Trinkformaten, lässt sich gut in moderne Routinen wie Pendeln, Bürosnacks und Konsum nach dem Training integrieren und bietet einen hohen Nährwert ohne Zubereitung. Diese Betonung der Bequemlichkeit erweitert auch die Verzehranlässe über traditionelle Mahlzeiten hinaus und positioniert Bio-Joghurt als vielseitige Snack- oder Mini-Mahlzeit-Option. Im Januar 2025 führte Little Spoon beispielsweise YoGos ein, ein Joghurtprodukt für unterwegs, das aus Bio-Vollmilch-Griechisch-Joghurt hergestellt wird. YoGos liefern 4 Gramm Protein, echte Früchte, verstecktes Gemüse und Probiotika und erfüllen sowohl Bequemlichkeits- als auch Ernährungsbedürfnisse.

Präferenz für Clean-Label- und natürliche Zutaten

Die Verbraucherpräferenz für Clean-Label- und natürliche Zutaten ist ein wesentlicher Treiber des globalen Marktes für Bio-Joghurt. Käufer priorisieren zunehmend Transparenz, Einfachheit und Authentizität bei ihren Lebensmittelentscheidungen. Sie prüfen Produktetiketten aktiv und bevorzugen Optionen mit erkennbaren, minimal verarbeiteten Zutaten, die frei von künstlichen Konservierungsstoffen, synthetischen Zusatzstoffen oder gentechnisch veränderten Bestandteilen sind. Bio-Joghurt erfüllt diese Erwartungen durch die Verwendung von zertifizierter Bio-Milch und natürlichen Zutaten und stärkt sein Image von Reinheit und Sicherheit. Darüber hinaus fördern Bedenken hinsichtlich der langfristigen gesundheitlichen Auswirkungen künstlicher Zutaten eine Verlagerung hin zu Lebensmitteln, die als natürlicher wahrgenommen werden. Die Clean-Label-Positionierung stärkt auch das Markenvertrauen und die Glaubwürdigkeit, fördert Wiederholungskäufe und langfristige Verbraucherloyalität. Die Einfachheit der Zutatenliste von Bio-Joghurt, die oft auf Bio-Milch und lebende Kulturen beschränkt ist, unterstützt seinen Reiz als vollwertiges, alltägliches Lebensmittel weiter.

Präferenz für nachhaltige, umweltfreundliche Landwirtschaftspraktiken

Die Präferenz für nachhaltige und umweltfreundliche Landwirtschaftspraktiken ist ein bedeutender Treiber des globalen Marktes für Bio-Joghurt, da Verbraucher ihre Kaufentscheidungen zunehmend auf Umwelt- und ethischen Überlegungen basieren. Die ökologische Milchwirtschaft priorisiert Praktiken wie die Minimierung des Chemikalieneinsatzes, die Erhaltung der Bodengesundheit, die Sicherstellung des Tierwohls und den Schutz der Artenvielfalt. Diese Praktiken sprechen umweltbewusste Verbraucher stark an. Dieses wachsende Bewusstsein treibt eine Verlagerung hin zu Produkten an, die im Vergleich zu konventionellen Alternativen als umweltfreundlicher wahrgenommen werden. Bio-Joghurt, der eng mit diesen nachhaltigen Landwirtschaftsmethoden verbunden ist, wird oft als verantwortungsvollere Milchoption gewählt. Darüber hinaus motivieren Bedenken hinsichtlich des Klimawandels, der Ressourcenerschöpfung und der nachhaltigen Landwirtschaft Verbraucher dazu, Marken zu unterstützen, die verantwortungsvolle Beschaffung und umweltfreundliche Produktionsprozesse betonen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Preisaufschlag im Vergleich zu konventionellem Joghurt | -1.6% | Global, am stärksten in preissensiblen Schwellenmärkten und einkommensschwächeren Segmenten | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Bio-Milch | -1.4% | Nordamerika und Europa als Kernmärkte; begrenzte Bio-Milchwirtschaftsinfrastruktur im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge Zertifizierungs- und regulatorische Anforderungen | -0.8% | Global, mit den höchsten Compliance-Kosten in Nordamerika und Europa aufgrund der USDA NOP und der EU-Öko-Verordnung | Langfristig (≥ 4 Jahre) |

| Geschmackswahrnehmungs- und Präferenzhindernisse | -0.7% | Hauptsächlich pflanzenbasierter Bio-Joghurt in Nordamerika und Europa; milchbasierter weniger betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Preisaufschlag im Vergleich zu konventionellem Joghurt

Der höhere Preisaufschlag von Bio-Joghurt im Vergleich zu konventionellem Joghurt stellt ein erhebliches Hemmnis für den globalen Markt für Bio-Joghurt dar. Die erhöhten Produktionskosten führen direkt zu höheren Einzelhandelspreisen, was eine breitere Verbraucherakzeptanz einschränkt. Die Herstellung von Bio-Joghurt erfordert zertifizierte Bio-Milch, was strengere Landwirtschaftspraktiken, höhere Futterkosten und geringere Ertragseffizienz im Vergleich zur konventionellen Milchwirtschaft erfordert. Darüber hinaus tragen Kosten im Zusammenhang mit Zertifizierung, Compliance und Lieferkettenabgrenzung weiter zu erhöhten Produktionskosten bei. Folglich ist Bio-Joghurt oft deutlich teurer als konventionelle Alternativen, was ihn für preissensible Verbraucher weniger zugänglich macht und häufige Käufe entmutigt. Diese Preisdiskrepanz ist besonders ausgeprägt in Schwellenmärkten, wo Erschwinglichkeit oft Vorrang vor wahrgenommenen Gesundheits- und Umweltvorteilen hat. Selbst bei gesundheitsbewussten Verbrauchern kann die Premiumpreisgestaltung den Konsum auf gelegentliche Käufe statt auf regelmäßige Nutzung beschränken.

Versorgungsengpässe bei Bio-Milch

Versorgungsengpässe bei Bio-Milch stellen eine erhebliche Herausforderung für den globalen Markt für Bio-Joghurt dar, da die Verfügbarkeit zertifizierter Bio-Milchrohstoffe im Vergleich zur konventionellen Milchproduktion begrenzt bleibt. Die ökologische Milchwirtschaft erfordert die strikte Einhaltung von Vorschriften, einschließlich der Verwendung von Bio-Futter, des Verbots synthetischer Chemikalien und Hormone sowie der Einhaltung von Tierschutzstandards. Diese Anforderungen reduzieren gemeinsam die Ertragseffizienz und verlängern die Produktionszeiträume. Der Übergang von konventioneller zu ökologischer Landwirtschaft ist ebenfalls ein langwieriger Prozess, der oft mehrere Jahre dauert, bis Land und Vieh zertifiziert sind, was die Ausweitung des Angebots verlangsamt. Darüber hinaus arbeiten Bio-Milchwirtschaftsbetriebe in der Regel in kleinerem Maßstab, was die Produktion weiter einschränkt und Ungleichgewichte zwischen wachsender Nachfrage und verfügbaren Rohstoffen schafft. Diese Versorgungsengpässe können zu Produktionsinkonsistenzen, höheren Inputkosten und potenziellen Störungen in der Wertschöpfungskette für Bio-Joghurthersteller führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Natur-Bio-Joghurt gewinnt mit steigendem Individualisierungstrend

Das Segment aromatisierter Bio-Joghurt, das im Jahr 2025 einen Marktanteil von 61,09 % ausmachte, ist ein bedeutender Wachstumstreiber im globalen Markt für Bio-Joghurt. Dieses Segment steigert die Produktattraktivität, erhöht die Konsumhäufigkeit und erweitert die Verbraucherreichweite über traditionelle gesundheitsorientierte Käufer hinaus. Die Einbeziehung natürlicher Fruchtmischungen, botanischer Extrakte und dessertinspirierter Geschmacksrichtungen verbessert die Schmackhaftigkeit und macht Bio-Joghurt für ein breiteres Publikum attraktiver, einschließlich Kindern und Erstkäufern von Bio-Produkten, die Naturvarianten möglicherweise weniger ansprechend finden. Diese sensorischen Verbesserungen tragen zu höheren Wiederholungskäufen und gewohnheitsmäßigem Konsum bei und unterstützen damit das Mengenwachstum. Darüber hinaus entspricht die Verwendung von Bio-zertifizierten Aromastoffen den Clean-Label-Erwartungen, fördert das Vertrauen und stärkt die Produktauthentizität ohne Kompromisse beim Geschmack.

Das Segment Natur-Bio-Joghurt, das bis 2031 voraussichtlich mit einem CAGR von 8,26 % wachsen wird, entwickelt sich zu einem wichtigen Wachstumsbeitrag im globalen Markt für Bio-Joghurt. Dieses Wachstum wird durch die Ausrichtung des Segments auf Clean-Label-, Minimalzutaten- und funktionelle Ernährungstrends angetrieben. Natur-Bio-Joghurt wird als authentischere und weniger verarbeitete Option wahrgenommen, die typischerweise nur wesentliche Zutaten wie Bio-Milch und lebende Kulturen enthält. Diese Einfachheit spricht Verbraucher an, die Transparenz und Reinheit bei ihren Lebensmittelentscheidungen suchen. Darüber hinaus ermöglicht seine Vielseitigkeit als Basisprodukt die Individualisierung mit Früchten, Getreide oder natürlichen Süßungsmitteln, sodass Verbraucher Zuckergehalt und Geschmacksprofile kontrollieren können. Das Segment profitiert auch von der zunehmenden Akzeptanz bei gesundheitsbewussten Personen, die proteinreiche, probiotikareiche Lebensmittel ohne Zuckerzusatz oder künstliche Aromen bevorzugen, insbesondere in Ernährungsweisen, die auf Gewichtsmanagement, Darmgesundheit und allgemeines Wohlbefinden ausgerichtet sind.

Nach Form: Trinkjoghurt erschließt das Premiumsegment für unterwegs

Das Segment Löffel- oder Becherjoghurt aus Bio-Joghurt, das im Jahr 2025 voraussichtlich einen Marktanteil von 68,73 % halten wird, ist ein wesentlicher Treiber des globalen Marktes für Bio-Joghurt. Diese Dominanz ist auf seine Übereinstimmung mit alltäglichen Konsumgewohnheiten, Bequemlichkeit und Produktvertrautheit zurückzuführen. Das Format wird weitgehend bevorzugt, da es sich nahtlos in tägliche Routinen wie Frühstück, Mittagssnacks und leichte Mahlzeiten integriert und eine verzehrfertige Option bietet, die keine Zubereitung erfordert. Seine dicke, cremige Textur steigert das Sättigungsgefühl und bietet ein genussvolles Esserlebnis, das sowohl gesundheitsbewusste Verbraucher als auch solche anspricht, die komfortorientierte Lebensmittel suchen. Darüber hinaus unterstützt das Becherformat die Portionskontrolle und Tragbarkeit, was es ideal für den Unterwegskonsum in städtischen Lebensstilen macht. Die Vielseitigkeit des Segments trägt weiter zu seiner Attraktivität bei, da es leicht mit Toppings wie Früchten, Granola und Samen kombiniert werden kann, sodass Verbraucher ihre Mahlzeiten personalisieren können, während sie ein gesundes Profil beibehalten.

Das Segment Trinkjoghurt aus Bio-Joghurt, das bis 2031 voraussichtlich mit einem CAGR von 9,87 % wachsen wird, entwickelt sich zum am schnellsten wachsenden Format im globalen Markt für Bio-Joghurt. Dieses Wachstum wird hauptsächlich durch seine überlegene Bequemlichkeit, Tragbarkeit und Kompatibilität mit schnelllebigen Verbraucherlebensstilen angetrieben. Im Gegensatz zu Löffelformaten bietet Trinkjoghurt eine hochzugängliche Unterwegs-Lösung, die sich nahtlos in hektische Routinen einfügt, einschließlich Pendeln, Arbeitspausen und Konsum nach dem Training. Sein leicht zu konsumierendes Format macht Utensilien überflüssig, was es besonders für zeitknappe Verbraucher attraktiv macht, die schnelle, aber nahrhafte Optionen suchen. Darüber hinaus profitiert das Segment von seiner starken Positionierung als funktionelles Getränk, das oft mit Flüssigkeitszufuhr, Verdauungsunterstützung und Energieauffüllung assoziiert wird, und erweitert damit seinen Reiz über traditionelle Joghurtkonsumgelegenheiten hinaus.

Nach Quelle: Pflanzenbasierter Bio-Joghurt stört die Dominanz von Milchprodukten

Das Segment milchbasierter Bio-Joghurt, das im Jahr 2025 einen Marktanteil von 86,53 % ausmachte, ist ein wesentlicher Treiber des globalen Marktes für Bio-Joghurt. Diese Dominanz ist auf seine starke Grundlage in traditionellen Konsummustern, ein überlegenes Nährwertprofil und ein hohes Verbrauchervertrauen zurückzuführen. Milchbasierter Joghurt wird weitgehend für seinen reichen Gehalt an Protein, Kalzium und natürlich vorkommenden Probiotika geschätzt, was ihn zu einem Grundnahrungsmittel in der täglichen Ernährung und einer bevorzugten Wahl für gesundheitsbewusste Verbraucher macht, die funktionelle und nährstoffdichte Lebensmittel suchen. Seine langjährige Vertrautheit in verschiedenen Kulturen fördert die Akzeptanz und den Wiederholungskonsum und festigt seine Position als Kernkategorie im Markt für Bio-Joghurt. Darüber hinaus bieten milchbasierte Varianten eine cremige Textur und einen ausgewogenen Geschmack, der den Verbrauchererwartungen entspricht und ihre weitverbreitete Akzeptanz weiter unterstützt.

Das Segment pflanzenbasierter Bio-Joghurt, das bis 2031 voraussichtlich mit einem CAGR von 10,09 % wachsen wird, entwickelt sich zur am schnellsten wachsenden Kategorie im globalen Markt für Bio-Joghurt. Dieses Wachstum wird durch sich verändernde Ernährungspräferenzen, Nachhaltigkeitsbedenken und eine steigende Nachfrage nach allergenfreien Alternativen angetrieben. Das Segment gewinnt bei Verbrauchern an Bedeutung, die vegane, flexitarische und laktosefreie Lebensstile annehmen, da es einen geeigneten Ersatz bietet, ohne Abstriche bei Bio- und Clean-Label-Standards zu machen. Aus Quellen wie Mandeln, Kokosnuss, Soja und Hafer hergestellt, spricht pflanzenbasierter Bio-Joghurt eine breitere Verbraucherbasis an, einschließlich solcher mit Laktoseintoleranz oder Milchempfindlichkeiten, und erweitert damit die gesamte Marktdurchdringung. Darüber hinaus entspricht das Segment den sich entwickelnden Wahrnehmungen von Umweltnachhaltigkeit, da pflanzenbasierte Produktion oft mit einem geringeren Umwelteinfluss im Vergleich zur traditionellen Milchwirtschaft assoziiert wird.

Nach Vertriebskanal: Erholung des Außer-Haus-Verzehrs hinkt der Dominanz des Einzelhandels hinterher

Der Einzelhandels-Vertriebskanal, der im Jahr 2025 voraussichtlich einen Marktanteil von 69,82 % ausmachen wird, spielt eine bedeutende Rolle bei der Förderung des globalen Marktes für Bio-Joghurt. Dieser Kanal, der Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandelsplattformen umfasst, gewährleistet eine breite Produktzugänglichkeit, konsistente Verfügbarkeit und hohe Einzelhandelsumsätze. Er dient als primärer Kaufpunkt für Verbraucher, die Bio-Joghurt für den Heimkonsum suchen. Die Dominanz des Kanals ist auf seine Fähigkeit zurückzuführen, eine breite Palette von Produktvarianten anzubieten, einschließlich aromatisierter, naturbelassener, milchbasierter und pflanzenbasierter Optionen, sodass Verbraucher Produkte an einem Ort vergleichen, auswählen und kaufen können. Darüber hinaus unterstützen Einzelhandelskanäle Großeinkäufe und Wiederholungskaufverhalten, die für ein nachhaltiges Mengenwachstum entscheidend sind.

Der Außer-Haus-Verzehr-Vertriebskanal, der bis 2031 voraussichtlich mit einem CAGR von 9,45 % aufholen wird, wird zu einem immer wichtigeren Beitrag zum globalen Markt für Bio-Joghurt. Dieses Wachstum wird durch das Wiederaufleben des Gastronomiekonsums und der Trends beim Außer-Haus-Essen unterstützt. Laut dem Landwirtschaftsministerium der Vereinigten Staaten erreichten die Gastronomieumsätze im Jahr 2024 1,52 Billionen USD, was den Umfang und den erneuerten Schwung dieses Kanals unterstreicht [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Gastronomiebranche", usda.gov. Da Verbraucher in Cafés, Restaurants, Hotels und Schnellrestaurants zurückkehren, gewinnt Bio-Joghurt als vielseitige, gesundheitsorientierte Menüzutat an Beliebtheit. Er wird in Frühstücksschüsseln, Smoothies, Parfaits, Desserts und funktionellen Getränken verwendet. Das Außer-Haus-Verzehr-Umfeld spielt auch eine entscheidende Rolle bei der Einführung von Verbrauchern in Premium- und Bio-Angebote und dient oft als Testplattform, die nachfolgende Einzelhandelskäufe beeinflusst.

Geografische Analyse

Nordamerika wird den globalen Markt für Bio-Joghurt dominieren und im Jahr 2025 einen Marktanteil von 38,78 % halten. Diese Führungsposition ist auf ein starkes Verbraucherbewusstsein für Bio-Lebensmittel, gut etablierte Zertifizierungssysteme und ein reifes Einzelhandelsökosystem zurückzuführen, das eine breite Produktverfügbarkeit gewährleistet. Die Region profitiert von einer tief verwurzelten Kultur der Gesundheit und des Wohlbefindens, in der Verbraucher aktiv nach Clean-Label-, probiotikareichen und minimal verarbeiteten Milchprodukten suchen. Laut der Vereinigung für den ökologischen Handel erreichten die Bio-Lebensmittelumsätze in den Vereinigten Staaten im Jahr 2024 71,6 Milliarden USD, was eine robuste Nachfrage nach Bio-Produkten, einschließlich Joghurt, unterstreicht [3]Quelle: Vereinigung für den ökologischen Handel, "Überblick über den Bio-Markt", ota.com. Diese solide Marktgrundlage wird durch kontinuierliche Produktinnovation, eine hohe Durchdringung von Bio-Zertifizierungen und die Integration von Bio-Joghurt in tägliche Konsumgewohnheiten wie Frühstück und Snacks weiter gestärkt, was Nordamerika zu einer wichtigen umsatzgenerierenden Region macht.

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende Markt sein, mit einem CAGR von 9,46 % bis 2031. Dieses Wachstum wird durch schnelle Urbanisierung, sich entwickelnde Ernährungsmuster und zunehmende Exposition gegenüber gesundheitsorientierten Lebensmittelentscheidungen angetrieben. Länder wie China, Indien, Indonesien und Vietnam erleben eine Verlagerung hin zu praktischen und funktionellen Milchprodukten, einschließlich Bio-Joghurt, da Verbraucher zunehmend Darmgesundheit und Ernährungsqualität priorisieren. Die Expansion des organisierten Einzelhandels und der E-Commerce-Plattformen verbessert die Produktzugänglichkeit erheblich, während ein wachsendes Bewusstsein für Bio-Zertifizierungen das Verbrauchervertrauen fördert. Darüber hinaus beschleunigt die steigende Beliebtheit westlicher Ernährungsstile und Unterwegskonsum-Muster die Akzeptanz von joghurtbasierten Produkten und positioniert den asiatisch-pazifischen Raum als wichtigen Wachstumstreiber für den Markt.

Europa, Südamerika sowie der Nahe Osten und Afrika verzeichnen gemeinsam ein stetiges Wachstum im Markt für Bio-Joghurt. In Europa gewinnt der Markt aufgrund starker Nachhaltigkeitsinitiativen, strenger Bio-Standards und einer gut informierten Verbraucherbasis, die ethische Beschaffung und Umweltauswirkungen schätzt, an Dynamik. Südamerika verzeichnet ein zunehmendes Interesse an Bio-Milchprodukten, da das Gesundheitsbewusstsein steigt und die Einzelhandelsinfrastruktur sich entwickelt, insbesondere in städtischen Gebieten. Unterdessen entwickelt sich die Region Naher Osten und Afrika allmählich, unterstützt durch eine wachsende Exposition gegenüber internationalen Lebensmitteltrends, einen zunehmenden Fokus auf Premium- und gesundheitsorientierte Produkte sowie die Expansion moderner Einzelhandelsformate.

Wettbewerbslandschaft

Der globale Markt für Bio-Joghurt ist mäßig konsolidiert und umfasst eine Mischung aus multinationalen Milchwirtschaftsführern und aufstrebenden Nischenanbietern. Unternehmen wie Danone S.A., General Mills Inc., Lactalis Group, Chobani LLC und Arla Foods amba dominieren die Wettbewerbslandschaft. Diese wichtigen Akteure nutzen starkes Markenkapital, etablierte Lieferketten und umfangreiche Produktportfolios. Ihre vertikal integrierten Betriebe und langjährigen Beziehungen zu zertifizierten Bio-Milchwirtschaftsbetrieben gewährleisten eine konsistente Rohstoffbeschaffung und Qualitätssicherung. Unterdessen treten kleinere und regionale Marken weiterhin in den Markt ein und bieten differenzierte Produkte an, die Reinheit, lokale Beschaffung und handwerklichen Reiz betonen, was zu einem dynamischen Wettbewerbsumfeld beiträgt.

Der Wettbewerb im Markt für Bio-Joghurt dreht sich zunehmend um Produktdifferenzierung und mehrwertschaffende Innovation. Wichtige Schwerpunktbereiche umfassen Clean-Label-Formulierungen, proteinreiche Varianten, Probiotika-Anreicherung und pflanzenbasierte Alternativen. Führende Unternehmen erweitern ihre Portfolios um aromatisierte, funktionelle und angereicherte Bio-Joghurts, die den sich entwickelnden Verbraucherpräferenzen für Gesundheit, Geschmack und Bequemlichkeit entsprechen. Darüber hinaus spielt Innovation bei Verpackungsformaten, wie Einzelportionsbechern, Trinkflaschen und mehrschichtigen Produkten, eine bedeutende Rolle bei der Gewinnung verschiedener Verbrauchersegmente und der Förderung des Unterwegs-Konsums. Nachhaltigkeitsinitiativen, einschließlich umweltfreundlicher Verpackungen und verantwortungsvoller Beschaffungspraktiken, werden ebenfalls priorisiert, um die Markenwahrnehmung zu verbessern und die Verbrauchererwartungen an ethischen Konsum zu erfüllen.

Marken, die in Lieferkettentransparenz, nachhaltige Verpackungen und Direktvertrieb an Verbraucher investieren, sind gut positioniert, um Marktanteile von etablierten Unternehmen zu gewinnen, die auf traditionelle Einzelhandelsverteilung und rohstoffgetriebene Strategien setzen. Die zunehmende Bedeutung von Rückverfolgbarkeit und Authentizität bei Bio-Produkten treibt Unternehmen dazu an, transparentere Beschaffungs- und Kennzeichnungspraktiken einzuführen, die die Kaufentscheidungen der Verbraucher erheblich beeinflussen. Darüber hinaus ermöglicht das Wachstum des digitalen Handels und abonnementbasierter Modelle neueren Marktteilnehmern, direkte Beziehungen zu Verbrauchern aufzubauen und dabei konventionelle Einzelhandelshürden zu umgehen. Während etablierte Akteure durch Größe und Vertrieb die Dominanz aufrechterhalten, verschiebt sich die Wettbewerbslandschaft allmählich hin zu agilen, zweckorientierten Marken, die Innovation, Transparenz und Verbraucherengagement effektiv kombinieren.

Marktführer der Bio-Joghurt-Branche

Danone S.A.

General Mills Inc.

Lactalis Group

Chobani LLC

Arla Foods amba

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Forager Project führte seine Griechisch-Stil-Joghurt-Produktlinie ein, mit vier neuen aromatisierten 5-oz-Bechern und einem Vanille-24-oz-Mehrdienst-Behälter. Er enthält 10 g pflanzenbasiertes Protein aus Bio-Cashewnüssen, Kokosmilch und Reisprotein.

- Oktober 2025: Yeo Valley Organic führte seine Little Yeos-Reihe mit der Ergänzung von Little Yeos Bio-Joghurt- und Hafertöpfen ein. Dieses Produkt enthält glatten Bio-Joghurt kombiniert mit in Großbritannien angebautem Hafer und echtem Fruchtpüree, erhältlich in Erdbeer- und Pfirsichgeschmack.

- April 2025: Norr Organic führte seine fettfreie Skyr-Linie bei Sprouts Farmers Market ein. Der Norr Organic Skyr wird aus hochwertiger Bio-Milch von grasgefütterten Kühen hergestellt und bietet einen nährstoffreichen Joghurt, der zuckerarm ist und lebende BB-12-Probiotika enthält.

- September 2024: Kaneka Corporation führte einen nach JAS-Standard zertifizierten Bio-Joghurt ein, Pur Natur Bio-Joghurt Erdbeer-Mix. Dieses Produkt ist eine Einzelportionsgröße und verfügt über einen zweischichtigen Joghurt mit Erdbeer- und Himbeerkonfitur.

Berichtsumfang des globalen Marktes für Bio-Joghurt

Bio-Joghurt wird aus Milch von Kühen hergestellt, die ohne verbotene Pestizide, Herbizide, Antibiotika oder Wachstumshormone aufgezogen wurden. Der Markt für Bio-Joghurt ist nach Produkttyp, Form, Quelle, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Natur-Bio-Joghurt und aromatisierten Bio-Joghurt segmentiert. Nach Form ist der Markt in Löffel-/Becherjoghurt und Trinkjoghurt segmentiert. Nach Quelle ist der Markt in milchbasierten Bio-Joghurt und pflanzenbasierten Bio-Joghurt segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Verzehr und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Natur-Bio-Joghurt |

| Aromatisierter Bio-Joghurt |

| Löffel-/Becherjoghurt |

| Trinkjoghurt |

| Milchbasierter Bio-Joghurt |

| Pflanzenbasierter Bio-Joghurt |

| Außer-Haus-Verzehr | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Natur-Bio-Joghurt | |

| Aromatisierter Bio-Joghurt | ||

| Nach Form | Löffel-/Becherjoghurt | |

| Trinkjoghurt | ||

| Nach Quelle | Milchbasierter Bio-Joghurt | |

| Pflanzenbasierter Bio-Joghurt | ||

| Nach Vertriebskanal | Außer-Haus-Verzehr | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Bio-Joghurt bis 2031 erreichen?

Es wird erwartet, dass er bis 2031 19,11 Milliarden USD erreicht, mit einem Wachstum von 8,21 % CAGR über 2026–2031.

Welcher Produkttyp wird voraussichtlich am schnellsten wachsen?

Natur-Bio-Joghurt wird bis 2031 voraussichtlich mit einem CAGR von 8,26 % wachsen, da Verbraucher anpassbare, zuckerärmere Basen bevorzugen.

Warum gewinnen Trinkjoghurts aus Bio-Joghurt an Beliebtheit?

Städtische Lebensstile bevorzugen tragbare Ernährung, und Trinkjoghurts bieten wiederverschließbare, proteinreiche Optionen, die für Frühstückspendler und Schreibtischsnacks geeignet sind.

Welche Region wird das schnellste Marktwachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 9,46 % wachsen, angeführt von Chinas Mittelklassenexpansion und Indiens Wachstum im organisierten Einzelhandel.

Seite zuletzt aktualisiert am: