オーガニックヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

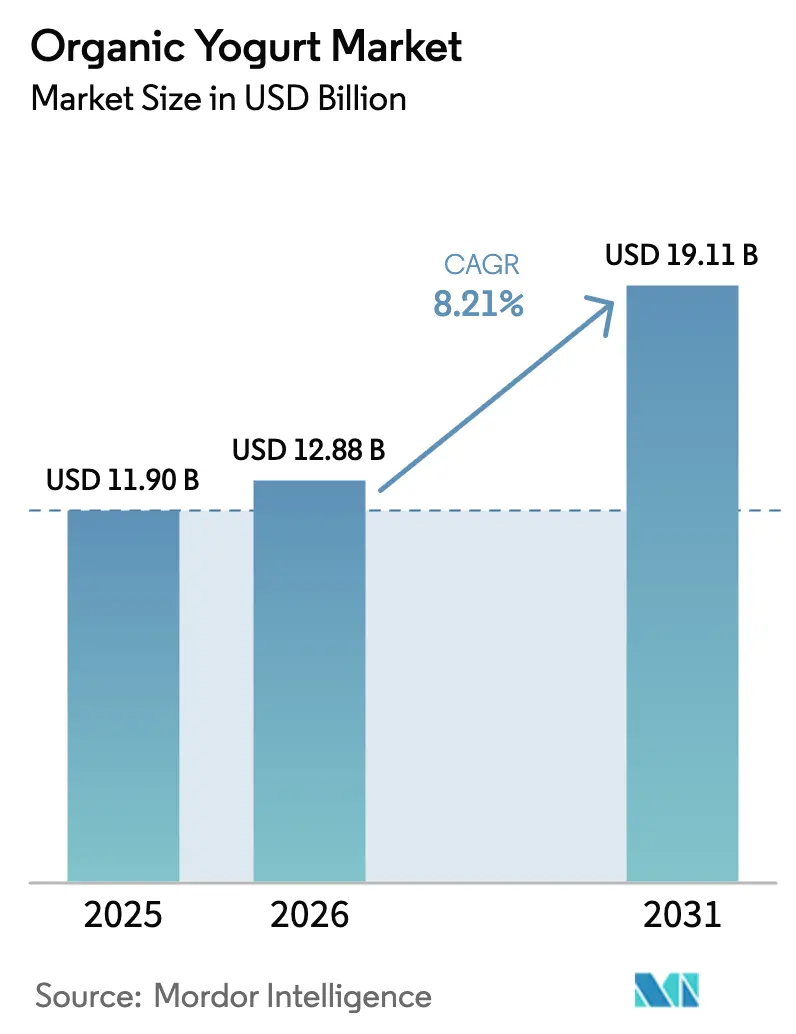

| 市場規模 (2026) | 12.88 十億米ドル |

| 市場規模 (2031) | 19.11 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

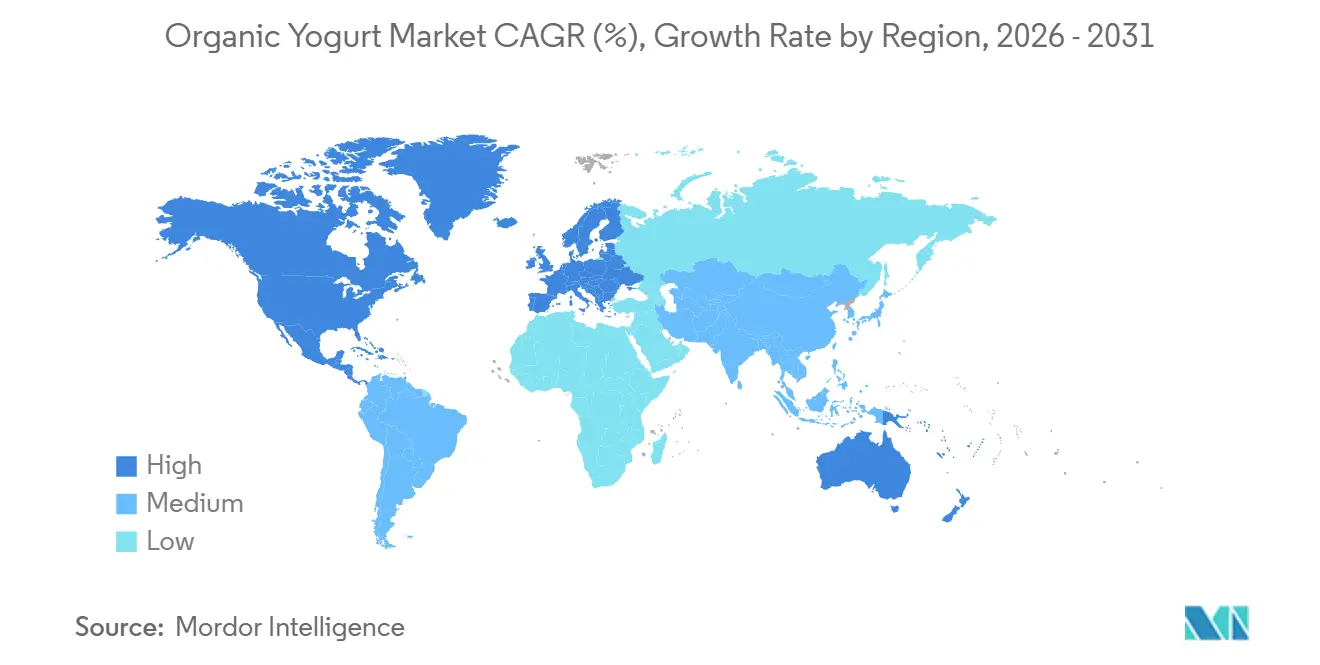

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックヨーグルト市場分析

グローバルオーガニックヨーグルト市場は、健康志向・クリーンラベル・機能性食品に対する消費者の嗜好の高まりに牽引され、着実な成長を遂げています。市場規模は2025年に118億9,000万USDと評価され、2026年には128億8,000万USDに達すると推定され、2031年までに191億1,000万USDに成長すると予測されており、2026年から2031年にかけてCAGR 8.21%を記録する見込みです。この成長は、消費者が消化器系の健康サポート、高タンパク質含有量、天然成分などの恩恵をもたらす栄養豊富な食品を優先するにつれて、オーガニックヨーグルトが日常食に取り込まれる機会が増加していることに起因しています。腸内環境への関心の高まりとプロバイオティクスの役割に対する認識の向上が需要をさらに押し上げており、オーガニックヨーグルトは日常的な食品としても機能性食品としても確固たる地位を築いています。さらに、多忙なスケジュールや手軽に食べられる即食オプションへのニーズを含むライフスタイルの変化が、朝食・間食・運動後の栄養補給など様々な消費シーンにおけるオーガニックヨーグルトの人気を高めています。

主要レポートのポイント

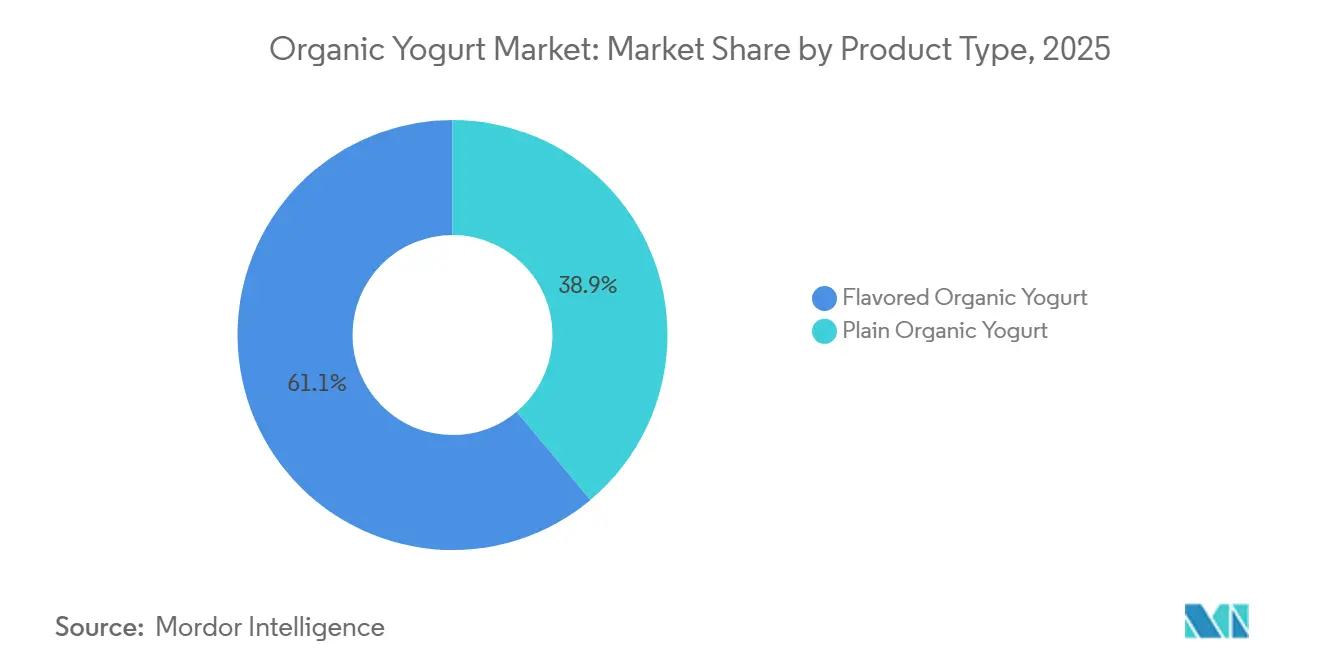

- 製品タイプ別では、フレーバーオーガニックヨーグルトが2025年に61.09%の収益シェアをリードし、プレーンオーガニックヨーグルトは2031年にかけてCAGR 8.26%で成長すると予測されています。

- 形態別では、スプーナブルヨーグルトが2025年にオーガニックヨーグルト市場シェアの68.73%を占め、ドリンカブルヨーグルトは2026年から2031年にかけてCAGR 9.87%と最高の成長率を記録すると予測されています。

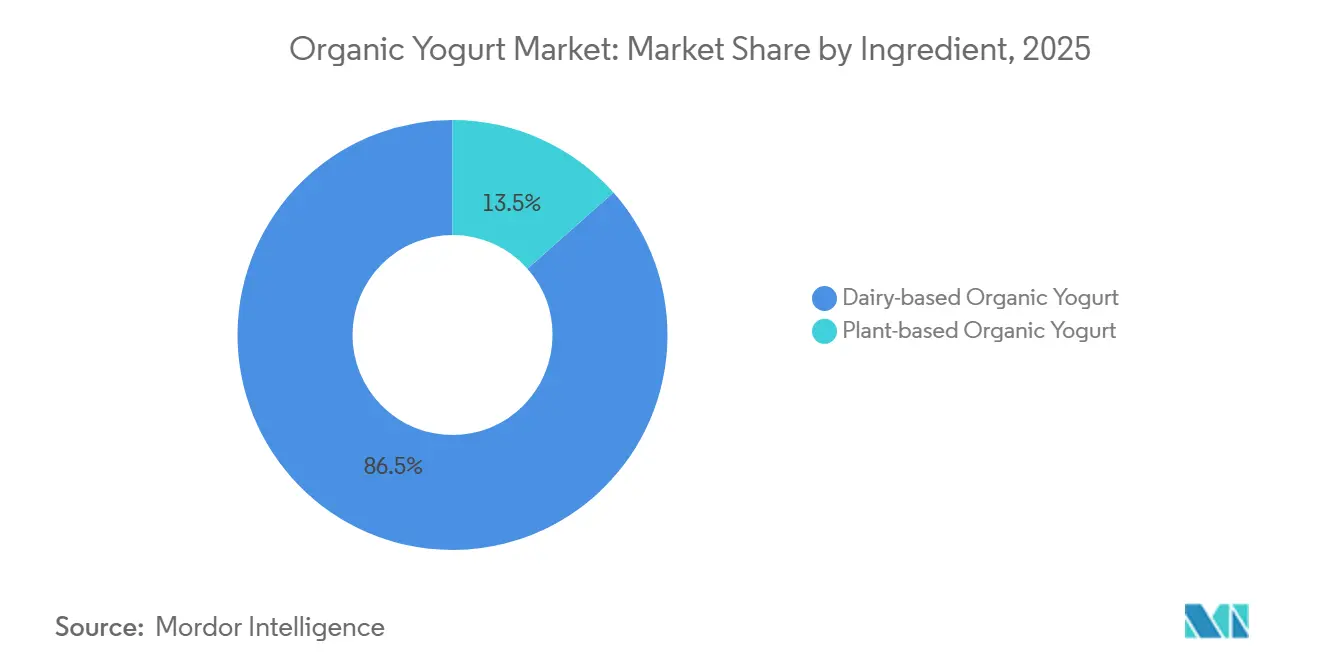

- 原料別では、乳製品ベースの製品が2025年にオーガニックヨーグルト市場規模の86.53%を占めましたが、植物性オーガニックヨーグルトは2031年にかけてCAGR 10.09%で拡大すると見込まれています。

- 流通チャネル別では、オフトレードが2025年の売上の69.82%を占め、一方でオントレードはフードサービスがオーガニックオプションを再導入するにつれてCAGR 9.45%と最も速い回復を見せています。

- 地域別では、北米が2025年のグローバル金額の38.78%を占め、アジア太平洋地域は2031年にかけてCAGR 9.46%と最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオーガニックヨーグルト市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康・ウェルネス意識の高まり | +1.8% | グローバル、特に北米・欧州・都市部アジア太平洋地域での普及が顕著 | 中期(2~4年) |

| 利便性とオンザゴー消費トレンド | +1.5% | 北米と欧州がリード、アジア太平洋都市部が加速 | 短期(2年以内) |

| クリーンラベルおよび天然成分への嗜好 | +1.3% | 北米と欧州が中核、アジア太平洋のプレミアムセグメントへの波及 | 中期(2~4年) |

| 持続可能でエコフレンドリーな農業慣行への嗜好 | +1.0% | 欧州(特に北欧諸国、ドイツ、イギリス)、北米のミレニアル世代で台頭 | 長期(4年以上) |

| 製品イノベーションとフレーバーの多様化 | +1.2% | グローバル、北米とアジア太平洋がエキゾチック/機能性フレーバーをリード | 短期(2年以内) |

| プロバイオティクス豊富な食品への需要増加 | +1.4% | グローバル、アジア太平洋と北米が腸内環境意識の成長で最高値 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

消費者はオーガニックヨーグルトを、人工添加物や合成成分を含まずにタンパク質・プロバイオティクス・カルシウムなどの必須栄養素を提供する機能性食品として捉えるようになっています。この認識は、プロバイオティクスヨーグルトが血糖コントロールの改善、腸内環境の向上、特に抗生物質使用後のマイクロバイオームの回復に寄与するという利点を強調する科学的研究によって強く支持されています。その結果、オーガニックヨーグルトは日常的な食品としてだけでなく、健康志向の標的型製品としても人気を集めています。さらに、タンパク質摂取への関心の高まりが需要を大きく押し上げており、特にギリシャ風オーガニックヨーグルトのような高タンパク質オプションへの需要が顕著です。国際食品情報評議会の2025年食品・健康調査によると、アメリカ人の約70%がタンパク質摂取量を積極的に増やそうとしており、これがタンパク質豊富なオーガニックヨーグルト製品の拡大を直接的に支持しています [1]出典:国際食品情報評議会、「アメリカ人のタンパク質に対する認識 」、ific.org。

利便性とオンザゴー消費トレンド

利便性とオンザゴー消費トレンドは、グローバルオーガニックヨーグルト市場を牽引する主要な要因です。多忙なライフスタイルが一般化するにつれ、消費者は手軽で携帯可能な即食の栄養オプションをますます求めるようになっています。オーガニックヨーグルト、特に個食サイズやドリンカブル形態のものは、通勤・オフィスでの間食・運動後の摂取など現代の生活習慣に自然に溶け込み、準備不要で高い栄養価を提供します。この利便性への重点は、従来の食事の枠を超えて消費シーンを広げ、オーガニックヨーグルトを多用途なスナックやミニミールとして位置づけています。例えば、2025年1月にLittle Spoonはオーガニック全乳ギリシャヨーグルトを使用したオンザゴーヨーグルト製品「YoGos」を発売しました。YoGosは4グラムのタンパク質、本物のフルーツ、隠れた野菜、プロバイオティクスを提供し、利便性と栄養ニーズの両方に応えています。

クリーンラベルおよび天然成分への嗜好

クリーンラベルおよび天然成分への消費者の嗜好は、グローバルオーガニックヨーグルト市場の主要な成長ドライバーです。消費者は食品選択において透明性・シンプルさ・真正性をますます重視しています。人工保存料・合成添加物・遺伝子組み換え成分を含まない、認識しやすく最小限に加工された成分を持つ製品を好み、積極的に製品ラベルを確認しています。オーガニックヨーグルトは認証済みオーガニックミルクと天然成分を使用することでこれらの期待に応え、純粋さと安全性のイメージを強化しています。さらに、人工成分の長期的な健康への影響に対する懸念が、より自然と認識される食品へのシフトを促しています。クリーンラベルのポジショニングはブランドの信頼性と信用性も高め、リピート購入と長期的な消費者ロイヤルティを育んでいます。オーガニックミルクと生きた培養菌のみに限定されることが多いオーガニックヨーグルトの成分リストのシンプルさは、日常的な健全な食品としての魅力をさらに支持しています。

持続可能でエコフレンドリーな農業慣行への嗜好

持続可能でエコフレンドリーな農業慣行への嗜好は、消費者が購買決定においてますます環境的・倫理的考慮を重視するにつれて、グローバルオーガニックヨーグルト市場の重要なドライバーとなっています。オーガニック酪農は、化学物質の使用最小化・土壌の健全性の保全・動物福祉の確保・生物多様性の保護などの慣行を優先しており、環境意識の高い消費者に強く訴求しています。この意識の高まりが、従来の代替品と比較して環境負荷が低いと認識される製品へのシフトを促しています。これらの持続可能な農業方法と密接に関連するオーガニックヨーグルトは、より責任ある乳製品の選択肢として選ばれることが多くなっています。さらに、気候変動・資源枯渇・持続可能な農業に対する懸念が、責任ある調達と環境に配慮した生産プロセスを強調するブランドを支持する消費者の動機となっています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型ヨーグルトと比較した高い価格プレミアム | -1.6% | グローバル、価格に敏感な新興市場および低所得層で最も顕著 | 短期(2年以内) |

| 有機乳の供給制約 | -1.4% | 北米と欧州が中核、アジア太平洋および中東・アフリカでは有機酪農インフラが限定的 | 中期(2~4年) |

| 厳格な認証および規制要件 | -0.8% | グローバル、USDA NOP(米国農務省有機プログラム)およびEU有機規制によりコンプライアンスコストが最も高い北米と欧州 | 長期(4年以上) |

| 味の認識と嗜好の障壁 | -0.7% | 主に北米と欧州の植物性オーガニックヨーグルト、乳製品ベースへの影響は少ない | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型ヨーグルトと比較した高い価格プレミアム

オーガニックヨーグルトの従来型ヨーグルトと比較した高い価格プレミアムは、グローバルオーガニックヨーグルト市場の重大な抑制要因として機能しています。有機生産の高コストが直接的に高い小売価格につながり、より広範な消費者への普及を制限しています。オーガニックヨーグルトの生産には認証済みオーガニックミルクが必要であり、従来の酪農と比較してより厳格な農業慣行・高い飼料コスト・低い収量効率が求められます。さらに、認証・コンプライアンス・サプライチェーンの分離に関連するコストが生産費用の増加にさらに寄与しています。その結果、オーガニックヨーグルトは従来の代替品よりも大幅に高い価格が設定されることが多く、価格に敏感な消費者にとってアクセスしにくく、頻繁な購入を妨げています。この価格格差は、健康的・環境的メリットよりも手頃な価格が優先されることが多い新興市場において特に顕著です。健康意識の高い消費者の間でも、プレミアム価格が定期的な使用よりも時折の購入に消費を制限する可能性があります。

有機乳の供給制約

有機乳の供給制約は、認証済みオーガニック乳製品原料の入手可能性が従来の牛乳生産と比較して依然として限られているため、グローバルオーガニックヨーグルト市場に重大な課題をもたらしています。オーガニック酪農は、有機飼料の使用・合成化学物質およびホルモンの禁止・動物福祉基準の遵守を含む規制への厳格なコンプライアンスを必要とします。これらの要件が総合的に収量効率を低下させ、生産タイムラインを延長させます。従来農業から有機農業への転換も長期的なプロセスであり、土地と家畜が認証を取得するまでに数年かかることが多く、供給の拡大を遅らせています。さらに、有機酪農場は一般的に小規模で運営されており、生産量をさらに制限し、増大する需要と利用可能な原材料との間に不均衡を生じさせています。これらの供給制約は、オーガニックヨーグルトメーカーにとって生産の不一致・高い原材料コスト・バリューチェーンの潜在的な混乱をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カスタマイゼーショントレンドの高まりによりプレーンが伸長

2025年に市場シェアの61.09%を占めたフレーバーオーガニックヨーグルトセグメントは、グローバルオーガニックヨーグルト市場の成長の重要なドライバーです。このセグメントは製品の魅力を高め、消費頻度を増加させ、従来の健康志向の購買者を超えて消費者層を広げています。天然フルーツブレンド・植物エキス・デザートインスパイアのフレーバーの採用により嗜好性が向上し、プレーンバリアントに魅力を感じにくい子供や初めてオーガニック製品を試す消費者を含む幅広い層にオーガニックヨーグルトをより魅力的なものにしています。これらの感覚的な改善はリピート購入と習慣的な消費に寄与し、数量成長を支えています。さらに、オーガニック認証済みフレーバー成分の使用はクリーンラベルへの期待に沿い、味を損なうことなく信頼を育み製品の真正性を強化しています。

2031年にかけてCAGR 8.26%で成長すると予測されるプレーンオーガニックヨーグルトセグメントは、グローバルオーガニックヨーグルト市場における主要な成長貢献者として台頭しています。この成長は、クリーンラベル・最小限の成分・機能性栄養トレンドとのセグメントの整合性によって牽引されています。プレーンオーガニックヨーグルトは、通常オーガニックミルクと生きた培養菌などの必須成分のみを含む、より本物で未加工のオプションとして認識されています。このシンプルさは、食品選択における透明性と純粋さを求める消費者に訴求しています。さらに、ベース製品としての汎用性により、フルーツ・シリアル・天然甘味料でのカスタマイズが可能となり、消費者が糖分摂取量とフレーバープロファイルをコントロールできます。このセグメントはまた、特に体重管理・腸内環境・全体的なウェルネスに焦点を当てたダイエットにおいて、添加糖や人工フレーバーを含まない高タンパク質・プロバイオティクス豊富な食品を優先する健康意識の高い個人の間での採用増加からも恩恵を受けています。

形態別:ドリンカブルヨーグルトがオンザゴープレミアムを獲得

2025年に市場シェアの68.73%を占めると予測されるスプーナブルまたはカップオーガニックヨーグルトセグメントは、グローバルオーガニックヨーグルト市場の主要なドライバーです。この優位性は、日常的な消費習慣・利便性・製品への親しみとの整合性に起因しています。この形態は、朝食・昼間の間食・軽食などの日常ルーティンにシームレスに溶け込み、準備不要の即食オプションを提供するため広く好まれています。その濃厚でクリーミーなテクスチャーは満腹感を高め、贅沢な食体験を提供し、健康志向の消費者とコンフォートフードを求める消費者の両方に訴求しています。さらに、カップ形態は分量管理と携帯性をサポートし、都市型ライフスタイルにおけるオンザゴー消費に理想的です。このセグメントの汎用性はその魅力をさらに高めており、フルーツ・グラノーラ・種子などのトッピングと簡単に組み合わせることができ、消費者が健康的なプロファイルを維持しながら食事をパーソナライズできます。

2031年にかけてCAGR 9.87%で成長すると予測されるドリンカブルオーガニックヨーグルトセグメントは、グローバルオーガニックヨーグルト市場において最も急成長する形態として台頭しています。この成長は主に、優れた利便性・携帯性・急速な消費者ライフスタイルとの適合性によって牽引されています。スプーナブル形態とは異なり、ドリンカブルヨーグルトは通勤・仕事の休憩・運動後の摂取など多忙なルーティンにシームレスに適合する、高いアクセシビリティを持つオンザゴーソリューションを提供します。その手軽に消費できる形態は食器の必要性を排除し、素早くも栄養価の高いオプションを求める時間に制約のある消費者に特に訴求しています。さらに、このセグメントは水分補給・消化サポート・エネルギー補給と関連付けられることが多い機能性飲料としての強力なポジショニングから恩恵を受け、従来のヨーグルト消費シーンを超えてその魅力を広げています。

原料別:植物性オーガニックヨーグルトが乳製品の優位性を崩す

2025年に市場シェアの86.53%を占めた乳製品ベースオーガニックヨーグルトセグメントは、グローバルオーガニックヨーグルト市場の主要なドライバーです。この優位性は、伝統的な消費パターンにおける強固な基盤・優れた栄養プロファイル・高い消費者信頼に起因しています。乳製品ベースヨーグルトはタンパク質・カルシウム・自然発生のプロバイオティクスの豊富な含有量で広く評価されており、日常食の定番として、また機能性・栄養密度の高い食品を求める健康志向の消費者の好みの選択肢として確立されています。文化を超えた長年の親しみが受容とリピート消費を促進し、オーガニックヨーグルト市場内のコアカテゴリーとしての地位を固めています。さらに、乳製品ベースのバリアントは消費者の期待に沿ったクリーミーなテクスチャーとバランスの取れた味を提供し、その広範な普及をさらに支持しています。

2031年にかけてCAGR 10.09%で成長すると予測される植物性オーガニックヨーグルトセグメントは、グローバルオーガニックヨーグルト市場内で最も急成長するカテゴリーとして台頭しています。この成長は、食事嗜好の変化・持続可能性への懸念・アレルゲンフリー代替品への需要増加によって牽引されています。このセグメントは、ビーガン・フレキシタリアン・乳糖不耐症のライフスタイルを採用する消費者の間で支持を集めており、オーガニックおよびクリーンラベル基準を損なうことなく適切な代替品を提供しています。アーモンド・ココナッツ・大豆・オーツ麦などの原料から作られる植物性オーガニックヨーグルトは、乳糖不耐症や乳製品過敏症を持つ消費者を含むより広い消費者層に訴求し、全体的な市場浸透を拡大しています。さらに、このセグメントは植物性生産が従来の酪農と比較して環境負荷が低いと関連付けられることが多いため、環境持続可能性に関する進化する認識と整合しています。

流通チャネル別:オントレードの回復がオフトレードの優位性に遅れ

2025年に市場シェアの69.82%を占めると予測されるオフトレード流通チャネルは、グローバルオーガニックヨーグルト市場の牽引において重要な役割を果たしています。スーパーマーケット・ハイパーマーケット・コンビニエンスストア・オンライン小売プラットフォームを包含するこのチャネルは、製品の広範なアクセシビリティ・安定した入手可能性・大量小売販売を確保しています。このチャネルは、家庭消費用のオーガニックヨーグルトを求める消費者の主要な購買ポイントとして機能しています。このチャネルの優位性は、フレーバー・プレーン・乳製品ベース・植物性オプションを含む幅広い製品バリアントを提供し、消費者が一か所で製品を比較・選択・購入できる能力に起因しています。さらに、オフトレードチャネルはまとめ買いとリピート購入行動をサポートしており、これは持続的な数量成長に不可欠です。

2031年にかけてCAGR 9.45%で回復すると予測されるオントレード流通チャネルは、グローバルオーガニックヨーグルト市場への貢献度がますます高まっています。この成長は、フードサービス消費の復活と外食トレンドによって支持されています。米国農務省によると、フードサービス売上は2024年に1兆5,200億USDに達し、このチャネルの規模と新たな勢いを裏付けています [2]出典:米国農務省(USDA)、「フードサービス産業」、usda.gov。消費者がカフェ・レストラン・ホテル・クイックサービス店舗に戻るにつれて、オーガニックヨーグルトは多用途で健康志向のメニュー食材として人気を集めています。朝食ボウル・スムージー・パルフェ・デザート・機能性飲料に取り入れられています。オントレード環境はまた、消費者にプレミアムおよびオーガニック製品を紹介する上で重要な役割を果たしており、その後の小売購入に影響を与えるトライアルプラットフォームとして機能することが多いです。

地域分析

北米はグローバルオーガニックヨーグルト市場を支配し、2025年に38.78%の市場シェアを保持する見込みです。このリーダーシップは、オーガニック食品に対する強い消費者意識・確立された認証システム・製品の広範な入手可能性を確保する成熟した小売エコシステムに起因しています。この地域は、消費者がクリーンラベル・プロバイオティクス豊富・最小限に加工された乳製品を積極的に求める、深く根付いた健康・ウェルネス文化から恩恵を受けています。有機貿易協会によると、米国のオーガニック食品売上は2024年に716億USDに達し、ヨーグルトを含むオーガニック製品への堅調な需要を示しています [3]出典:有機貿易協会、「オーガニック市場概要」、ota.com。この堅固な市場基盤は、継続的な製品イノベーション・オーガニック認証の高い普及率・朝食や間食などの日常消費習慣へのオーガニックヨーグルトの統合によってさらに強化されており、北米を主要な収益創出地域としています。

アジア太平洋地域は、2031年にかけてCAGR 9.46%と最も急成長する市場になると予測されています。この成長は、急速な都市化・食事パターンの進化・健康志向の食品選択への露出増加によって牽引されています。中国・インド・インドネシア・ベトナムなどの国々では、消費者が腸内環境と栄養品質をますます優先するにつれて、オーガニックヨーグルトを含む便利で機能性の高い乳製品へのシフトが起きています。組織化された小売とeコマースプラットフォームの拡大が製品アクセシビリティを大幅に向上させており、オーガニック認証に対する認識の高まりが消費者の信頼を育んでいます。さらに、西洋スタイルの食事とオンザゴー消費パターンの人気の高まりがヨーグルトベース製品の採用を加速させており、アジア太平洋地域を市場の主要な成長ドライバーとして位置づけています。

欧州・南米・中東およびアフリカは、オーガニックヨーグルト市場において総じて着実な成長を遂げています。欧州では、強力な持続可能性イニシアチブ・厳格なオーガニック基準・倫理的な調達と環境への影響を重視する情報通の消費者層により、市場が勢いを増しています。南米では、健康意識の向上と小売インフラの発展、特に都市部での発展に伴い、オーガニック乳製品への関心が高まっています。一方、中東およびアフリカ地域は、国際的な食品トレンドへの露出増加・プレミアムおよび健康志向製品への関心の高まり・現代的な小売形態の拡大に支えられ、徐々に台頭しています。

競合環境

グローバルオーガニックヨーグルト市場は適度に集約されており、多国籍乳業大手と新興ニッチプレーヤーが混在しています。Danone S.A.、General Mills Inc.、Lactalis Group、Chobani LLC、Arla Foods ambaなどの企業が競合環境を支配しています。これらの主要プレーヤーは強力なブランドエクイティ・確立されたサプライチェーン・広範な製品ポートフォリオを活用しています。垂直統合された事業と認証済みオーガニック酪農家との長年の関係が、一貫した原材料調達と品質保証を確保しています。一方、中小規模および地域ブランドは市場への参入を続けており、純粋さ・地元調達・職人的な魅力を強調した差別化製品を提供し、ダイナミックな競合環境に貢献しています。

オーガニックヨーグルト市場における競争は、製品差別化と付加価値イノベーションをますます中心に展開しています。主要な注力分野には、クリーンラベル処方・高タンパク質バリアント・プロバイオティクス強化・植物性代替品が含まれます。主要企業は、健康・味・利便性に関する進化する消費者嗜好に対応するフレーバー・機能性・強化オーガニックヨーグルトを含むポートフォリオを拡大しています。さらに、個食カップ・ドリンカブルボトル・多層製品などのパッケージ形態のイノベーションが、多様な消費者セグメントを引き付けオンザゴー消費を促進する上で重要な役割を果たしています。環境に配慮したパッケージと責任ある調達慣行を含む持続可能性イニシアチブも、ブランド認知を高め倫理的消費に対する消費者の期待に応えるために優先されています。

サプライチェーンの透明性・持続可能なパッケージ・ダイレクトトゥコンシューマー(DTC)チャネルに投資するブランドは、従来の小売流通とコモディティ主導の戦略に依存する既存企業から市場シェアを獲得する好位置にあります。オーガニック製品におけるトレーサビリティと真正性の重要性の高まりが、消費者の購買決定に大きく影響する、より透明な調達とラベリング慣行の採用を企業に促しています。さらに、デジタルコマースとサブスクリプションベースモデルの成長により、新規参入者が従来の小売障壁を回避して消費者と直接的な関係を構築できるようになっています。確立されたプレーヤーが規模と流通によって優位性を維持する一方で、競合環境はイノベーション・透明性・消費者エンゲージメントを効果的に組み合わせた、機動的で目的志向のブランドへと徐々にシフトしています。

オーガニックヨーグルト産業リーダー

Danone S.A.

General Mills Inc.

Lactalis Group

Chobani LLC

Arla Foods amba

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Forager Projectは、4種類の新しいフレーバー5オンスカップとバニラ24オンスマルチサーブタブを特徴とするギリシャスタイルヨーグルトラインナップを発売しました。オーガニックカシューナッツ・ココナッツミルク・米タンパク質由来の植物性タンパク質10gを含んでいます。

- 2025年10月:Yeo Valley Organicは、Little Yeos オーガニックヨーグルト&オーツポットの追加によりLittle Yeosレンジを刷新しました。この製品は、英国産オーツ麦と本物のフルーツピューレを組み合わせた滑らかなオーガニックヨーグルトを特徴とし、ストロベリーとピーチフレーバーで提供されます。

- 2025年4月:Norr OrganicはSprouts Farmers Marketで無脂肪スキルラインを発売しました。Norr Organic スキルは、牧草飼育牛の高品質オーガニックミルクから作られており、低糖でBB-12プロバイオティクスを含む栄養豊富なヨーグルトを提供しています。

- 2024年9月:Kaneka Corporationは、有機JAS認証ヨーグルト「Pur Natur オーガニックヨーグルト ストロベリーミックス」を発売しました。この製品は個食タイプで、ストロベリーとラズベリーのコンフィチュールを使用した二層ヨーグルトを特徴としています。

グローバルオーガニックヨーグルト市場レポートスコープ

オーガニックヨーグルトは、禁止された農薬・除草剤・抗生物質・成長ホルモンを使用せずに飼育された牛のミルクから作られています。オーガニックヨーグルト市場は、製品タイプ・形態・原料・流通チャネル・地域別にセグメント化されています。製品タイプに基づき、市場はプレーンオーガニックヨーグルトとフレーバーオーガニックヨーグルトにセグメント化されています。形態に基づき、市場はスプーナブル/カップヨーグルトとドリンカブルヨーグルトにセグメント化されています。原料に基づき、市場は乳製品ベースオーガニックヨーグルトと植物性オーガニックヨーグルトにセグメント化されています。流通チャネルに基づき、市場はオントレードとオフトレードにセグメント化されています。オフトレードセグメントはさらに、スーパーマーケット/ハイパーマーケット・コンビニエンスストア・オンライン小売店・その他の流通チャネルにセグメント化されています。地域に基づき、市場は北米・欧州・アジア太平洋・南米・中東およびアフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| プレーンオーガニックヨーグルト |

| フレーバーオーガニックヨーグルト |

| スプーナブル/カップヨーグルト |

| ドリンカブルヨーグルト |

| 乳製品ベースオーガニックヨーグルト |

| 植物性オーガニックヨーグルト |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | プレーンオーガニックヨーグルト | |

| フレーバーオーガニックヨーグルト | ||

| 形態別 | スプーナブル/カップヨーグルト | |

| ドリンカブルヨーグルト | ||

| 原料別 | 乳製品ベースオーガニックヨーグルト | |

| 植物性オーガニックヨーグルト | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年までのオーガニックヨーグルト市場の予測値は?

2026年から2031年にかけてCAGR 8.21%で成長し、2031年までに191億1,000万USDに達すると予測されています。

最も速く成長する製品タイプはどれですか?

プレーンオーガニックヨーグルトは、消費者がカスタマイズ可能な低糖ベースを好むにつれて、2031年にかけてCAGR 8.26%で成長すると予測されています。

ドリンカブルオーガニックヨーグルトが人気を集めている理由は何ですか?

都市型ライフスタイルは携帯可能な栄養を好み、ドリンカブル製品は通勤時の朝食やデスクサイドの間食に適した再封可能な高タンパク質オプションを提供しています。

最も速い市場成長が見込まれる地域はどこですか?

アジア太平洋地域は、中国の中産階級の拡大とインドの組織化された小売の成長に牽引され、2031年にかけてCAGR 9.46%で拡大すると予測されています。

最終更新日: