Europäischer Joghurtmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 33.58 Milliarden US-Dollar |

| Marktgröße (2026) | 34.97 Milliarden US-Dollar |

| Marktgröße (2031) | 43.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Joghurtmarkts von Mordor Intelligence

Die Größe des europäischen Joghurtmarkts wurde im Jahr 2025 auf 33,58 Milliarden USD geschätzt und soll von 34,97 Milliarden USD im Jahr 2026 auf 43,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,14 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach gesünderen und nachhaltigeren Lebensmitteloptionen verlagert sich zunehmend hin zu mit Protein angereicherten Rezepturen und solchen auf Basis pflanzlicher Zutaten. Gleichzeitig setzen Regulierungsbehörden Vorschriften zur Reduzierung des Zuckergehalts um, was Hersteller dazu zwingt, ihre Formulierungsstrategien zu überdenken und neu zu gestalten. Trinkformate wie trinkfertige Getränke gewinnen aufgrund längerer Pendelzeiten und der wachsenden Beliebtheit von Frühstück unterwegs erheblich an Bedeutung. Dieser Trend treibt einen deutlichen Anstieg der Einzelportionsverkäufe an, insbesondere in städtischen Gebieten, wo Bequemlichkeit Priorität hat. Naturjoghurt erlebt ebenfalls eine Nachfragebelebung, da Einzelhändler strengere Nährwertkennzeichnungspraktiken auf der Vorderseite der Verpackung einführen, die zuckerreiche Lagereinheiten (SKUs) benachteiligen. Darüber hinaus ermutigen die steigenden Kostendrücke im Zusammenhang mit der Kühlkettenlogistik, die den Transport und die Lagerung temperaturempfindlicher Produkte umfasst, Hersteller dazu, aseptische Kartons und Beutel zu erkunden. Diese Verpackungslösungen bieten den Vorteil, ohne Kühlung transportiert werden zu können, und stellen eine kostengünstigere und effizientere Alternative für den Vertrieb dar.

Wichtigste Erkenntnisse des Berichts

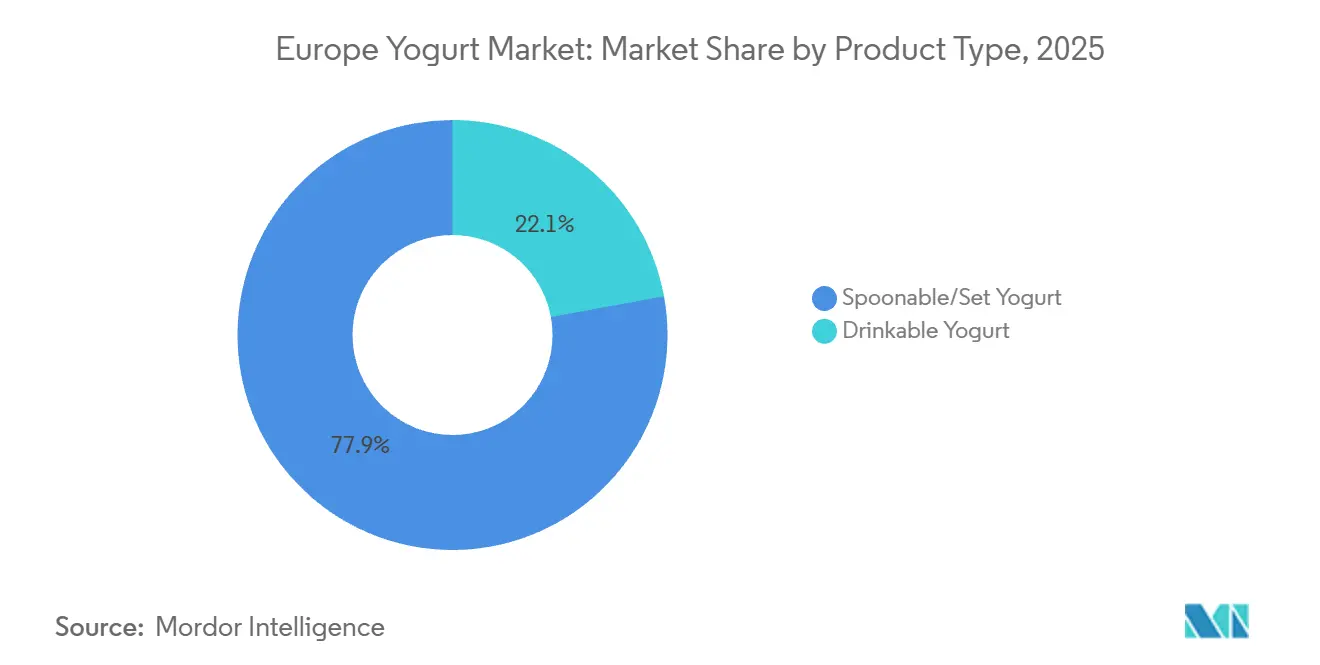

- Nach Produktform führten Löffelformate mit einem Umsatzanteil von 77,88 % im Jahr 2025; Trinkjoghurts werden voraussichtlich bis 2031 mit einer CAGR von 6,04 % wachsen.

- Nach Geschmacksprofil hielten aromatisierte Joghurts im Jahr 2025 einen Anteil von 70,43 %; Natur-/Naturjoghurt gewann mit einer CAGR von 6,05 % bis 2031 an Bedeutung.

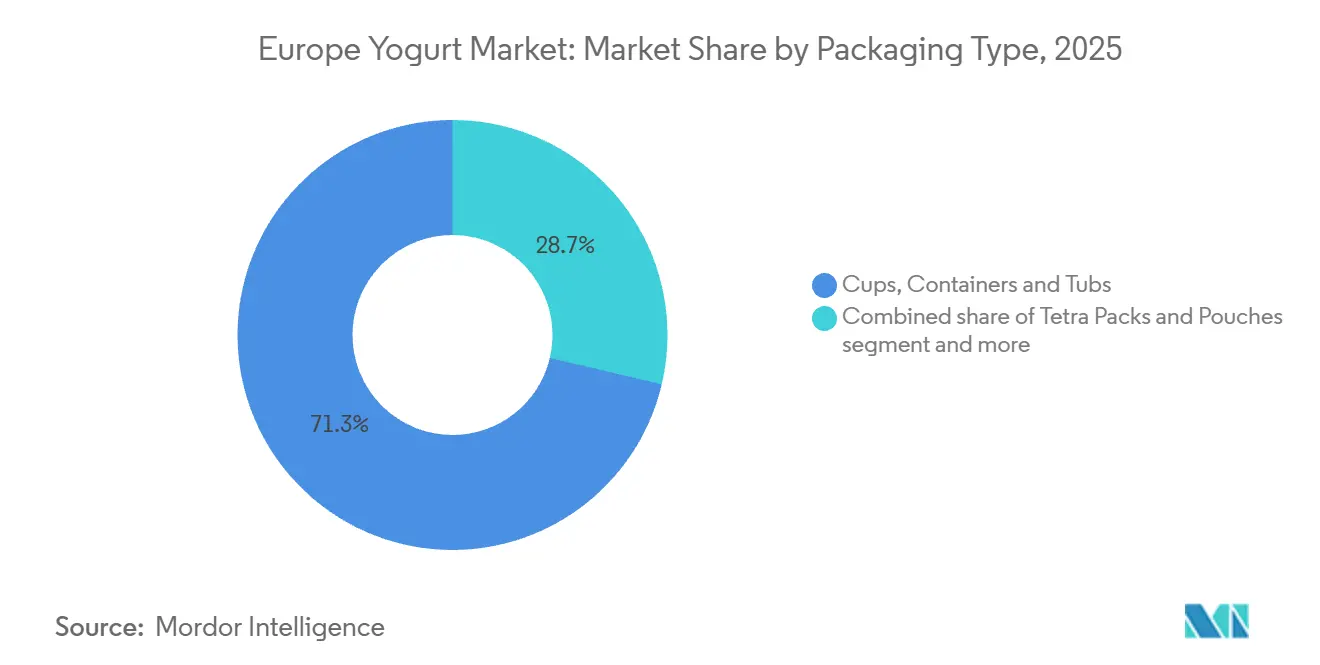

- Nach Verpackung hielten Becher und Behälter im Jahr 2025 einen Anteil von 71,32 %; Tetra Paks und Beutel sind mit einer CAGR von 6,19 % positioniert, unterstützt durch EU-Beschränkungen für Einwegkunststoffe.

- Nach Vertriebskanal dominierte der Lebensmitteleinzelhandel mit einem Anteil von 94,54 % im Jahr 2025, während Außer-Haus-Verzehr-Outlets voraussichtlich bis 2031 mit einer CAGR von 5,43 % wachsen werden.

- Nach Geografie trug Deutschland 18,73 % der Verkäufe im Jahr 2025 bei, während der Markt im Vereinigten Königreich voraussichtlich bis 2031 mit einer CAGR von 5,61 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Joghurtmarkts

Tabelle der Treiberwirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichem griechischem Joghurt bei Millennials | +0.8% | Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich), nordische Märkte | Mittelfristig (2–4 Jahre) |

| Geschmacksinnovation mit lokalen Früchten beschleunigt die Joghurtaufnahme | +0.6% | Südeuropa (Italien, Spanien), Frankreich, Benelux | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Frühstücksgelegenheiten unterwegs fördert Trinkjoghurtformate | +0.9% | Städtische Zentren in Deutschland, Vereinigtem Königreich, Frankreich, Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Anstieg laktosefreier und verdauungsgesundheitlicher Aussagen beschleunigt Nicht-Milch-Alternativen | +1.1% | Südeuropa (Italien, Spanien), Mitteleuropa (Polen, Tschechische Republik) | Langfristig (≥ 4 Jahre) |

| Saubere Etiketten und lokal bezogene Zutaten im Einklang mit Nachhaltigkeitspräferenzen | +0.7% | Nordische Märkte (Schweden, Dänemark), Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Vorteile einschließlich Probiotika für Darmgesundheit und Immunität | +0.9% | Gesamteuropäisch mit Schwerpunkt in Deutschland, Frankreich, Vereinigtem Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichem griechischem Joghurt bei Millennials

Der hohe Proteingehalt von griechischem Joghurt, der typischerweise zwischen 15 und 20 Gramm pro 200-Gramm-Portion liegt, verglichen mit 8 bis 10 Gramm in herkömmlichem Joghurt, macht ihn zu einem funktionellen Lebensmittel, das bei Millennials Anklang findet. Diese Gruppe, die im Jahr 2026 zwischen achtundzwanzig und zweiundvierzig Jahre alt ist, legt Wert auf Sättigung und Muskelregeneration nach dem Sport, was griechischen Joghurt zur bevorzugten Wahl macht. Millennials tragen zu einem stetigen Volumenwachstum in westeuropäischen Märkten bei, wo die Mitgliedschaften in Fitnessstudios laut Daten der Fitnessbranche in den letzten Jahren jährlich gestiegen sind. Der Streckprozess bei der Herstellung von griechischem Joghurt entfernt Molke, konzentriert das Protein, erzeugt aber auch erhebliche Mengen an Sauermolke pro Liter Fertigprodukt. Dies stellt eine Entsorgungsherausforderung dar, der Hersteller durch Methoden wie die Extraktion von Molkenproteinisolat oder anaerobe Vergärung zur Biogasgewinnung begegnen. Beispielsweise verdeutlichen FAGEs Investitionen in Molkenverarbeitungsanlagen in Griechenland und Danones Einführung von proteinreichen Oikos-Varianten in Deutschland und dem Vereinigten Königreich die strategischen Bemühungen, die anhaltende Nachfrage der Millennials zu befriedigen. Preisaufschläge gegenüber Standardjoghurt begrenzen jedoch die Akzeptanz bei preissensiblen Verbrauchern. Prognosen deuten darauf hin, dass griechischer Joghurt bis 2030 einen bedeutenden Kategorieanteil stabilisieren wird, da seine Sättigungsvorteile zum Standard werden und die Innovation sich hin zu Hybridformaten verlagert, die griechische Dicke mit Probiotikastämmen oder pflanzlichen Proteinen kombinieren.

Geschmacksinnovation mit lokalen Früchten beschleunigt die Joghurtaufnahme

Regionale Fruchtsorten wie sizilianische Blutorangen, asturische Äpfel und polnische schwarze Johannisbeeren spielen eine bedeutende Rolle bei der Differenzierung von Premium-Joghurtlinien. Diese Sorten sprechen Verbraucher an, die zunehmend authentische und ortsgebundene Lebensmittelerlebnisse suchen. Beispielsweise führte Arla Foods im Jahr 2025 in Schweden und Dänemark eine nordische Beerenkollektion ein. Diese Kollektion enthält Moltebeeren und Preiselbeeren, die von Kooperativen innerhalb von 200 Kilometern von den Produktionsstandorten bezogen werden. Durch die Nutzung kurzer Lieferketten, die den CO₂-Fußabdruck reduzieren und ländliche Wirtschaften unterstützen, erzielte diese Initiative innerhalb von sechs Monaten einen Marktanteil von 8 %. Darüber hinaus beschränkt sich die Geschmacksinnovation bei Joghurt nicht nur auf Fruchteinschlüsse, sondern erstreckt sich auch auf herzhafte Profile wie Rote Bete, Karotte und Kurkuma. Diese herzhaften Geschmacksrichtungen positionieren Joghurt als vielseitige Zutat für Dips und Dressings und erweitern damit seine Verzehranlässe über das traditionelle Frühstück und die Snackzeit hinaus. Eine wesentliche Herausforderung besteht jedoch darin, die Geschmacksstabilität und Farberhaltung während der gesamten Haltbarkeitsdauer des Produkts aufrechtzuerhalten, insbesondere ohne den Einsatz synthetischer Zusatzstoffe. Natürliche Farbstoffe wie Anthocyane aus Holunder oder Beta-Carotin aus Karotten bieten eine teilweise Lösung für dieses Problem, sind jedoch mit höheren Inputkosten verbunden. Um diesen Herausforderungen zu begegnen, erforschen Unternehmen wie Lactalis und Nestlé Einkapselungstechnologien. Diese Technologien sollen flüchtige Geschmacksverbindungen schützen und deren Freisetzung bis zum Verzehr verzögern. Dieser Ansatz verbessert die sensorische Wirkung des Produkts und erfüllt gleichzeitig die Anforderungen an saubere Etiketten, die künstliche Aromen und Konservierungsstoffe ausschließen.

Wachstum von Frühstücksgelegenheiten unterwegs fördert Trinkjoghurtformate

Das jährliche Wachstum von Trinkjoghurt spiegelt einen strukturellen Wandel in den europäischen Frühstücksgewohnheiten wider, der durch längere Pendelzeiten und komprimierte Morgenroutinen angetrieben wird. Einzelportionsflaschen und Beutel mit integrierten Strohhalmen erleichtern den Verzehr unterwegs und gewinnen Marktanteile von Müsliriegeln und Gebäck, die das Essen mit beiden Händen erfordern. Danones Actimel und Müllers Froop To Go-Formate führen in Impulskaufkanälen wie Convenience-Stores, Tankstellen und Verkehrsknotenpunkten, wo gekühlte Auslagen und strategische Platzierung am Point of Sale ungeplante Käufe fördern. Die Attraktivität des Formats erstreckt sich auch auf betriebliche Wellness-Programme. Arbeitgeber in Ländern wie Deutschland und den Niederlanden subventionieren Trinkjoghurt in Verkaufsautomaten im Rahmen von Gesundheitsinitiativen, die darauf abzielen, Fehlzeiten zu reduzieren und die Produktivität zu verbessern, wie arbeitsmedizinische Studien belegen. Verpackungsinnovationen spielen eine entscheidende Rolle, wobei Funktionen wie wiederverschließbare Kappen und ergonomische Flaschendesigns, die in Fahrzeuggetränkehalter passen, die Benutzerfreundlichkeit verbessern. Darüber hinaus ermöglicht die aseptische Verarbeitung umgebungsstabile Varianten, die keine Kühlung benötigen, was die Durchdringung von Verkaufsautomaten- und E-Commerce-Kanälen ermöglicht und gleichzeitig die Logistikkosten senkt. Das Wachstumspotenzial des Segments hängt von der Fähigkeit der Hersteller ab, Mundgefühl und Probiotikavitalität in flüssigen Formaten aufrechtzuerhalten. Aufkommende Technologien wie Hochdruckverarbeitung und Mikroverkapselung beginnen, diese Herausforderungen zu bewältigen.

Anstieg laktosefreier und verdauungsgesundheitlicher Aussagen beschleunigt Nicht-Milch-Alternativen

Die Prävalenz von Laktoseintoleranz, die in Nordeuropa bei 15 % und in Süditalien bei bis zu 70 % liegt, hat eine konsistente Nachfrage nach laktosefreien Milchprodukten und pflanzlichen Alternativen erzeugt [1]Quelle: Nationale Gesundheitsinstitute, "Prävalenz von Laktoseintoleranz," nih.gov. Diese Optionen beheben Verdauungsbeschwerden und bieten gleichzeitig vergleichbare Nährwertprofile. Valios laktosefreie Joghurtlinie, die mithilfe einer Laktaseenzymbehandlung zur Hydrolyse von Laktose in Glukose und Galaktose entwickelt wurde, erzielte im Jahr 2025 einen Marktanteil von 12 % auf dem finnischen Markt. Das Produkt behält erfolgreich den Geschmack und die Textur von Milchprodukten bei und eliminiert gleichzeitig gastrointestinale Symptome. Pflanzliche Joghurts auf Basis von Hafer, Mandeln und Kokosnuss gewinnen in Westeuropa schneller an Bedeutung. Dieses Wachstum wird durch den Aufstieg flexitarischer Ernährungsweisen und Umweltbedenken angetrieben. Diese Produkte stehen jedoch vor Herausforderungen in Bezug auf Proteingehalt, Mundgefühl und das Überleben von Probiotika in nicht-milchbasierten Formulierungen. Oatlys fermentierter haferbasierter Joghurt, angereichert mit Erbsenprotein für 10 Gramm pro Portion, erzielte bis Ende 2025 eine Distribution in 8.000 europäischen Einzelhandelsgeschäften. Dieser Erfolg wurde durch Partnerschaften mit Kaffeeketten unterstützt, die das Produkt in Frühstücksschüsseln und Smoothies integrierten. Das regulatorische Umfeld bleibt fragmentiert. Das Urteil des Europäischen Gerichtshofs von 2017 verbietet die Verwendung von Begriffen wie „Joghurt” für pflanzliche Produkte, sofern sie nicht ausdrücklich als Alternativen gekennzeichnet sind. Diese Einschränkung erschwert die Regalplatzierung und die Verbraucheraufklärung.

Tabelle der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Gesundheitsbedenken wegen Laktoseintoleranz begrenzen Milchjoghurt | -0.6% | Südeuropa (Italien, Spanien, Griechenland), Osteuropa | Langfristig (≥ 4 Jahre) |

| Hoher Zuckergehalt in aromatisierten Sorten unter Beschuss | -0.5% | Westeuropa (Vereinigtes Königreich, Deutschland, Niederlande), nordische Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Zuckergehalt und Zusatzstoffen | -0.4% | Gesamteuropäisch mit Schwerpunkt auf Vereinigtem Königreich, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Hohe Kühlkettenlogistikkosten für verderbliche Verteilung | -0.7% | Osteuropa (Polen, Rumänien), periphere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken wegen Laktoseintoleranz begrenzen Milchjoghurt

Laktoseintoleranz betrifft schätzungsweise 30 % bis 40 % der südeuropäischen Bevölkerung, wobei die Prävalenz in Teilen Italiens und Griechenlands bis zu 70 % erreicht, wo die Laktasepersistenz – die genetische Eigenschaft, die die Laktoseverdauung bei Erwachsenen ermöglicht – im Vergleich zu Nordeuropa weniger verbreitet ist. Diese physiologische Einschränkung reduziert den Milchjoghurtkonsum und erhöht die Nachfrage nach laktosefreien Optionen und pflanzlichen Alternativen, was zu einer Marktfragmentierung führt und die Produktionsplanung für Hersteller mit gesamteuropäischen Portfolios erschwert. Der Einsatz der Laktaseenzymbehandlung, die Laktose in Glukose und Galaktose hydrolysiert, erhöht die Produktionskosten um 5 % bis 8 % und erfordert dedizierte Verarbeitungslinien, um Kreuzkontaminationen zu verhindern. Diese Anforderung stellt eine erhebliche Herausforderung für kleinere Molkereien dar, die die Kapitalinvestition möglicherweise schwer rechtfertigen können. Die Verbraucheraufklärung bleibt eine zentrale Herausforderung, da viele laktoseintolerante Personen alle Milchprodukte meiden, obwohl Joghurt aufgrund der bakteriellen Fermentation, die Laktose während der Produktion teilweise abbaut, einen natürlich niedrigeren Laktosegehalt aufweist. Die Auswirkungen dieses Hemmnisses sind in Süd- und Osteuropa am stärksten, wo die Prävalenz von Laktoseintoleranz am höchsten ist, das Bewusstsein für laktosefreie Optionen und pflanzliche Alternativen jedoch hinter dem westlicher Märkte zurückbleibt. Als Reaktion darauf verfolgen Hersteller hybride Strategien, indem sie laktosefreie Milchproduktlinien erweitern und gleichzeitig in Forschung und Entwicklung pflanzlicher Produkte investieren, um beide Segmente anzusprechen. Diese Bemühungen werden jedoch durch Kannibalisierungsrisiken und Margenminderung erschwert, was das Portfoliomanagement anspruchsvoller macht.

Hoher Zuckergehalt in aromatisierten Sorten unter Beschuss

Aromatisierter Joghurt mit einem Zuckergehalt, der häufig zwischen 12 % und 18 % pro 150-Gramm-Portion liegt – vergleichbar mit dem von Erfrischungsgetränken – steht von Seiten der öffentlichen Gesundheitsbehörden und Verbraucherschutzgruppen zunehmend unter Beschuss, da Bedenken hinsichtlich Fettleibigkeit und Stoffwechselerkrankungen bestehen. Im Vereinigten Königreich zielt ein freiwilliges Zuckerreduzierungsprogramm darauf ab, den Zuckergehalt in Joghurt bis 2025 um 20 % zu senken. Diese Initiative hat große Marken dazu veranlasst, ihre Produkte zu reformulieren, wobei einige Hersteller Saccharose durch Alternativen wie Stevia, Mönchsfruchtextrakt oder Erythrit ersetzen, um die Süße beizubehalten und gleichzeitig den Kaloriengehalt zu senken [2]Quelle: Britische Regierung, "Zuckerreduzierungsprogramm," gov.uk. Diese natürlichen Süßungsmittel sind jedoch mit höheren Inputkosten verbunden – Stevia beispielsweise ist 3 bis 5 Mal teurer als Zucker pro Kilogramm – und weisen Nachgeschmack-Herausforderungen auf, die Verbrauchertests als Hindernis für Wiederholungskäufe identifizieren, insbesondere bei Kindern, einer wichtigen Verbrauchergruppe. Nährwertkennzeichnungssysteme auf der Vorderseite der Verpackung, wie Nutri-Score in Frankreich und Ampelkennzeichnung im Vereinigten Königreich, benachteiligen zuckerreiche Produkte mit niedrigeren Bewertungen. Diese Bewertungen beeinflussen die Kaufentscheidungen der Verbraucher und ermutigen Hersteller, Produkte zu reformulieren, um günstigere Bewertungen zu erzielen. Die Auswirkungen dieser Maßnahmen sind in Westeuropa am stärksten ausgeprägt, wo Gesundheitsbewusstsein und regulatorischer Druck am größten sind, aber die Auswirkungen erstrecken sich auch auf süd- und osteuropäische Märkte, da EU-weite Ernährungspolitiken auf eine Harmonisierung der Standards hinarbeiten. Hersteller stehen vor einer strategischen Herausforderung: Eine aggressive Reduzierung des Zuckergehalts riskiert, geschmacksorientierte Verbraucher zu verprellen, während die Beibehaltung aktueller Formulierungen zu regulatorischen Maßnahmen und Reputationsschäden führen könnte, da öffentliche Gesundheitskampagnen an Dynamik gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Trinkformate gewinnen an Bedeutung

Löffeljoghurt oder Festjoghurt machte im Jahr 2025 77,88 % des Marktanteils aus und spiegelt seine etablierte Rolle in europäischen Frühstücksgewohnheiten und Snackanlässen wider. Trinkjoghurt wird jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 6,04 % wachsen, angetrieben durch Urbanisierung und die zunehmende Präferenz für tragbaren, einhändigen Konsum bei zeitlich eingeschränkten Verbrauchern. Das Wachstum des Trinkjoghurtsegments konzentriert sich hauptsächlich in Westeuropa, wo die durchschnittlichen Pendelzeiten in großen Ballungsräumen zwischen 45 und 60 Minuten liegen und Convenience-Stores entlang von Verkehrswegen expandiert haben. Produkte wie Danones Actimel, das Immununterstützungsaussagen im Zusammenhang mit Lactobacillus casei DN-114001 hervorhebt, und Müllers Froop To Go, das Fruchtgehalt und wiederverschließbare Verpackung betont, veranschaulichen die Entwicklung des Segments von funktionellen Gesundheitsshots zu Mainstream-Frühstücksalternativen.

Löffeljoghurt behauptet seine Dominanz aufgrund seiner Vielseitigkeit als Basis für Müsli, Früchte und Honig sowie seines überlegenen Mundgefühls, das flüssige Formate ohne den Einsatz von Stabilisatoren wie Pektin oder modifizierter Stärke nur schwer replizieren können. Das Trinkjoghurtformat steht jedoch vor Herausforderungen bei der Erhaltung der Probiotikavitalität. In flüssigen Matrices setzen Scherkräfte während der Verarbeitung und eine geringere Viskosität Probiotika Sauerstoff und pH-Schwankungen aus, was die koloniebildenden Einheiten über die Haltbarkeitsdauer des Produkts um 30 % bis 50 % reduziert. Aseptische Verarbeitung und Hochdruckbehandlung bieten teilweise Lösungen und ermöglichen umgebungsstabile Trinkjoghurts, die über elektronischen Handel (E-Commerce) und Verkaufsautomatenkanäle ohne Kühlkettenanforderungen vertrieben werden können. Diese Methoden führen jedoch häufig zu reduzierten Probiotikagehalten, was die gesundheitsbezogene Positionierung dieser Produkte schwächen kann.

Nach Geschmacksprofil: Die Rückkehr des Naturjoghurts

Aromatisierter Joghurt machte im Jahr 2025 70,43 % der Verkäufe aus, angetrieben durch Verbraucherpräferenzen für Süße und Vielfalt. Natur- oder Naturjoghurt wird jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 6,05 % wachsen, unterstützt durch Trends zu sauberen Etiketten und Zuckerreduzierungsvorschriften. Diese Faktoren positionieren ungesüßten Joghurt als vielseitige Zutat und nicht nur als eigenständigen Snack. Das Wachstum von Naturjoghurt ist besonders in nordischen Märkten und Deutschland bemerkenswert, wo kulinarische Traditionen Joghurt in herzhafte Gerichte wie Tzatziki, Marinaden und Salatdressings einbeziehen. Darüber hinaus passen gesundheitsbewusste Verbraucher häufig den Süßegrad an, indem sie Honig, Früchte oder Müsli hinzufügen. Das Naturjoghurtsegment profitiert auch von niedrigeren Produktionskosten, da das Fehlen von Aromen, Fruchtzubereitungen und Süßungsmitteln die Herstellungskosten um 15 % bis 20 % reduziert. Dieser Kostenvorteil ermöglicht es Naturjoghurt, preislich effektiv zu konkurrieren, insbesondere in Discountkanälen, die mittlerweile über 40 % der Joghurtverkäufe in Deutschland und den Niederlanden ausmachen.

Aromatisierter Joghurt bleibt bei Kindern und Jugendlichen dominant, deren Geschmackspräferenzen zu Süße und neuartigen Geschmacksrichtungen wie Cookies and Cream oder gesalzenem Karamell neigen. Diese Geschmacksrichtungen treiben sowohl Erst- als auch Wiederholungskäufe an. Das Segment steht jedoch vor Herausforderungen bei der Reformulierung von Produkten zur Reduzierung des Zuckergehalts ohne Beeinträchtigung des Geschmacks. Während natürliche Süßungsmittel und Geschmacksmaskierungstechnologien teilweise Lösungen bieten, sind sie mit höheren Inputkosten verbunden, die den Druck auf die Gewinnmargen erhöhen.

Nach Verpackungsart: Nachhaltige Formate beschleunigen sich

Becher, Behälter und Wannen machten im Jahr 2025 71,32 % der Verpackungen aus und unterstreichen ihre Bedeutung beim Haushaltskonsum und bei Großpackungsformaten, die Kostenvorteil für Familien und häufige Nutzer bieten. Tetra Paks und Beutel werden voraussichtlich bis 2031 mit einer jährlichen Rate von 6,19 % wachsen, angetrieben durch Faktoren wie Nachhaltigkeitspräferenzen, verlängerte Haltbarkeit und Eignung für den Konsum unterwegs, was mit dem Wachstum von Trinkjoghurt übereinstimmt. Aseptische Kartonverpackungen eliminieren den Kühlbedarf für umgebungsstabile Joghurts, reduzieren die Kühlkettenkosten um 15 % bis 20 % und erleichtern den Einstieg in Verkaufsautomaten-, E-Commerce- und Exportkanäle, wo die Temperaturkontrolle eine Herausforderung darstellt.

Beutel mit integrierten Ausgießern sprechen Kinder und aktive Verbraucher an, indem sie Portabilität und Portionskontrolle bieten. Sie stehen jedoch vor Recyclingherausforderungen aufgrund der Schwierigkeit, Mehrschichtlaminate, die Polyethylen, Aluminium und Polyester umfassen, in kommunalen Abfallströmen zu trennen und wiederzuverwerten. Flaschen, ein kleineres Segment des Verpackungsmixes, bedienen Trinkformate und erzielen Premiumpreise in Convenience-Kanälen, tragen jedoch zu Kunststoffabfallbedenken bei und ziehen regulatorische Kontrolle und Verbraucherkritik in umweltbewussten Märkten auf sich. Becher und Behälter behaupten ihre Dominanz aufgrund ihrer Vielseitigkeit, die Löffeljoghurt und griechischen Joghurt aufnehmen kann, und ihrer Recyclingfähigkeit, da Polypropylen- und Polystyrolmaterialien in europäischen Recyclingsystemen weitgehend akzeptiert werden. Verunreinigungen durch Joghurtreste reduzieren die tatsächlichen Recyclingraten jedoch auf 30 % bis 40 %.

Nach Vertriebskanal: Dominanz des Lebensmitteleinzelhandels hält an

Im Jahr 2025 machten Lebensmitteleinzelhandelskanäle 94,54 % der Joghurtverkäufe aus und umfassten Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandel, die hauptsächlich dem Haushaltskonsum und Großeinkäufen dienen. Im Gegensatz dazu werden Außer-Haus-Verzehr-Outlets, einschließlich Cafés, Schnellrestaurants und Betriebskantinen, voraussichtlich bis 2031 mit einer jährlichen Rate von 5,43 % wachsen. Dieses Wachstum wird auf Gastronomiebetreiber zurückgeführt, die Joghurt in Frühstücksmenüs, Smoothie-Bowls und Snack-Angebote integrieren und dabei Gesundheitsvorteile und Anpassungsoptionen hervorheben. Supermärkte und Verbrauchermärkte dominieren das Lebensmitteleinzelhandelssegment aufgrund ihrer umfangreichen Kühlauslagen und Werbeaktivitäten, die höhere Verkaufsvolumina fördern. Diese Outlets stehen jedoch unter Margendruck durch Discountketten wie Aldi und Lidl, die im Jahr 2025 28 % der deutschen Joghurtverkäufe durch Eigenmarkenprodukte erzielten, die 20 % bis 30 % günstiger als Markenalternativen waren. Convenience-Stores und Tankstellen bedienen Impulskäufe und den Konsum unterwegs und erzielen Preisaufschläge von 15 % bis 25 %, die helfen, geringere Transaktionsvolumina auszugleichen. Der Online-Einzelhandel, obwohl noch in einem frühen Stadium für Joghurtverkäufe, verzeichnet zweistelliges Wachstum. Dieses Wachstum wird durch Abonnementdienste und Same-Day-Delivery-Optionen unterstützt, die den Kauf verderblicher Waren vereinfachen. Laut der Internationalen Handelsverwaltung ist Europa der drittgrößte Einzelhandels-E-Commerce-Markt weltweit mit einer jährlichen Wachstumsrate von über 9 % [3]Quelle: Internationale Handelsverwaltung, "Europäischer Einzelhandels-E-Commerce," trade.gov.

Das Wachstum im Außer-Haus-Verzehr konzentriert sich hauptsächlich auf städtische Gebiete, wo Café-Kultur und betriebliche Wellness-Programme neue Verzehranlässe über traditionelle Mahlzeiten hinaus schaffen. Joghurt wird zunehmend als gesündere Alternative zu Gebäck und Energydrinks positioniert. Das Segment steht jedoch vor Herausforderungen bei der Aufrechterhaltung der Kühlkettenintegrität und dem Management von Verderb in Betrieben mit begrenzter Kühlkapazität. Diese Probleme werden teilweise durch umgebungsstabile Formate und Einzelportionsverpackungslösungen gemildert.

Geografische Analyse

Deutschland wird voraussichtlich im Jahr 2025 18,73 % des regionalen Umsatzes ausmachen. Dies wird auf seine große Bevölkerung, den hohen Pro-Kopf-Milchkonsum und eine gut etablierte Einzelhandelsinfrastruktur zurückgeführt, die umfangreiche Kühlverteilungsnetze unterstützt. Frankreich, Italien und Spanien repräsentieren zusammen 28 % bis 30 % des Marktes. Frankreichs starke Joghurtkultur, die durch Danones Ursprünge und die Beliebtheit von Fromage blanc unterstrichen wird, hält einen hohen Pro-Kopf-Konsum aufrecht. Unterdessen stehen Italien und Spanien vor Herausforderungen aufgrund der Verbreitung von Laktoseintoleranz und einer Präferenz für alternative Milchprodukte wie Käse und Milch. Diese Faktoren machen Deutschland und Frankreich zu wichtigen Beiträgern zum regionalen Markt, während Italien und Spanien auf spezifische Hürden bei der Aufrechterhaltung des Wachstums stoßen.

Das Vereinigte Königreich wird voraussichtlich mit der schnellsten jährlichen Rate von 5,61 % bis 2031 wachsen. Dieses Wachstum wird durch die Einführung probiotisch angereicherter Produkte, starken Eigenmarkenwettbewerb und Gesundheitskampagnen zur Förderung des Joghurtkonsums für Darmgesundheit und Immununterstützung angetrieben. Der zunehmende Fokus auf Gesundheit und Wohlbefinden bei Verbrauchern im Vereinigten Königreich hat ein günstiges Umfeld für Innovationen bei Joghurtprodukten geschaffen. Diese Faktoren, kombiniert mit aggressiven Marketingstrategien, positionieren das Vereinigte Königreich als den am schnellsten wachsenden Markt in der Region während des Prognosezeitraums.

Polen, Schweden und das übrige Europa, einschließlich der Tschechischen Republik, Rumäniens und Ungarns, bieten Wachstumschancen aufgrund steigender Einkommen, sich westlich orientierender Ernährungsweisen und unterentwickelter Einzelhandelskanäle. Multinationale Marken zielen auf diese Märkte durch lokale Partnerschaften und maßgeschneiderte Produktformulierungen ab. Polens Joghurtmarkt expandiert, da moderne Handelsformate traditionelle Geschäfte ersetzen und das Gesundheitsbewusstsein bei städtischen Mittelschichtverbrauchern zunimmt, obwohl die Preissensibilität die Entwicklung des Premiumsegments begrenzt. In Schweden treiben hohe Bio-Produktdurchdringung und Umweltbewusstsein die Nachfrage nach nachhaltig produziertem Joghurt mit CO₂-neutralen Zertifizierungen an. Diese Produkte erzielen einen Preisaufschlag von 15 % bis 20 % und ziehen umweltbewusste Verbraucher an, die bereit sind, mehr für ökologische Vorteile zu zahlen. Die geografische Landschaft bis 2031 wird auch durch die Einkommenskonvergenz in Osteuropa, alternde Bevölkerungen in westlichen Märkten, die funktionelle Ernährung priorisieren, und die regulatorische Harmonisierung im Rahmen der EU-Rahmenbedingungen geprägt sein, die Kennzeichnungs- und Gesundheitsanforderungen standardisieren. Wettbewerbsvorteile werden Marken begünstigen, die Geschmacksprofile lokalisieren, Preise an Einkommensniveaus anpassen und fragmentierte Einzelhandelslandschaften effektiv navigieren, in denen regionale Genossenschaften und lokale Marken starke Marktpositionen behaupten.

Wettbewerbslandschaft

Der europäische Joghurtmarkt weist eine moderate Konzentration auf, wobei multinationale Molkereiunternehmen wie Danone, Lactalis, Arla und Nestlé bedeutende Marktanteile halten. Diese Akteure werden durch regionale Genossenschaften und aufkommende pflanzliche Spezialisten ergänzt, die Nischenpositionierung und lokale Authentizität nutzen. Strategische Trends im Markt unterstreichen die Portfoliodiversifizierung über Milch- und Nicht-Milch-Kategorien hinaus. Beispielsweise spiegeln Danones Übernahme pflanzlicher Marken und Nestlés Investitionen in Präzisionsfermentation Strategien wider, um Risiken im Zusammenhang mit schwankenden Milchpreisen und regulatorischen Unsicherheiten bezüglich der Umweltauswirkungen von Milchprodukten zu mindern.

Weißflecken-Chancen im Markt umfassen hybride Produktformate wie Joghurt-Smoothie-Mischungen und herzhafte Joghurtdips sowie funktionelle Verbesserungen wie Adaptogene, Kollagen und Omega-3-Fettsäuren. Diese Innovationen bedienen spezifische Gesundheitsergebnisse und unterstützen Premium-Preisstrategien. Aufkommende Disruptoren wie The Coconut Collaborative und kleinere haferbasierte Marken nutzen Direktvertriebskanäle und nachhaltigkeitsorientierte Narrative, um umweltbewusste Verbraucher anzuziehen. Diese kleineren Akteure stehen jedoch vor Herausforderungen im Zusammenhang mit der Skalierung des Betriebs, dem nationalen Vertrieb und der Aufrechterhaltung wettbewerbsfähiger Margen aufgrund von Kapitalbeschränkungen.

Technologische Fortschritte im Markt konzentrieren sich auf die Optimierung der Kühlkette. Der Einsatz von Internet-der-Dinge (IoT)-Sensoren und prädiktiver Analytik hat die Verderbraten durch Echtzeit-Temperaturüberwachung und dynamisches Routing, das sich an Verkehrs- und Wetterbedingungen anpasst, um 10 % bis 15 % reduziert. Danones Zusammenarbeit mit Logistikanbietern zur Implementierung blockchain-basierter Rückverfolgbarkeitssysteme hat die Transparenz der Lieferkette verbessert und Nachhaltigkeitsansprüche gestärkt. Ebenso hat Arlas Investition in mit erneuerbarer Energie betriebene Kühlung in Verteilzentren die Kohlenstoffintensität reduziert und steht im Einklang mit den unternehmenseigenen Netto-Null-Zielen. Patentaktivitäten in Einkapselungstechnologien, die Probiotika und Geschmacksverbindungen schützen, und Innovationen in der aseptischen Verarbeitung, die die Haltbarkeit ohne Konservierungsstoffe verlängern, unterstreichen wichtige Forschungs- und Entwicklungs (F&E)-Prioritäten. Diese Fortschritte zielen darauf ab, die Produktleistung zu verbessern und gleichzeitig die Vertriebskosten zu senken. Die Wettbewerbslandschaft bis 2031 wird voraussichtlich etablierte Akteure mit Skalenvorteilen bei Beschaffung, Produktion und Vertrieb begünstigen. Es bleiben jedoch Chancen für agile Neueinsteiger, regulatorische Lücken, unterversorgte Marktsegmente und sich verändernde Verbraucherpräferenzen schneller anzugehen, als etablierte Unternehmen ihre Portfolios und Markteinführungsstrategien anpassen können.

Marktführer der europäischen Joghurtbranche

Danone SA

Groupe Lactalis S.A.

Arla Foods amba

Theo Müller Group

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Lactalis übernahm die Joghurtgeschäfte von General Mills für 2,1 Milliarden USD und integrierte Yoplait und Go-Gurt in sein globales Portfolio, wodurch seine Präsenz auf dem internationalen Milchmarkt weiter ausgebaut wurde.

- Mai 2025: Valio und Borealis führten Joghurtbecher aus recyceltem Polypropylen ein, die mit den Kreislaufwirtschaftszielen der Europäischen Union übereinstimmen und ihr Engagement für Nachhaltigkeit und Innovation bei Verpackungslösungen in der Lebensmittelindustrie demonstrieren.

- April 2025: Atlante brachte neue Produkte auf den Markt, die von seinem Forschungs- und Entwicklungsteam entwickelt wurden und Innovation mit traditionellen griechischen Elementen verbinden. Die Indulgent Yogurt Range (Genussjoghurt-Reihe) verfügte über eine 5%ige Fettbasis, die Geschmack und Ernährung ausbalanciert.

Umfang des europäischen Joghurtmarktberichts

Joghurt ist ein Lebensmittel, das durch die bakterielle Fermentation von Milch hergestellt wird. Der europäische Joghurtmarkt ist nach Produktform, Geschmacksprofil, Verpackungsart, Vertriebskanal und Geografie segmentiert. Basierend auf der Produktform ist der Markt in Löffeljoghurt/Festjoghurt und Trinkjoghurt segmentiert. Basierend auf dem Geschmacksprofil ist der Markt in Natur/Naturjoghurt und aromatisiert segmentiert. Nach Verpackungsart ist der Markt in Becher, Behälter und Wannen, Flaschen, Tetra Paks und Beutel sowie Sonstige unterteilt. Basierend auf den Vertriebskanälen ist der Markt in Lebensmitteleinzelhandel (Verbrauchermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelskanäle und andere Vertriebskanäle) und Außer-Haus-Verzehr segmentiert. Basierend auf der Geografie ist der Markt in Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland und das übrige Europa segmentiert. Die Marktgröße wurde in Wert in USD und Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Löffeljoghurt/Festjoghurt |

| Trinkjoghurt |

| Natur/Naturjoghurt |

| Aromatisiert |

| Becher, Behälter und Wannen |

| Flaschen |

| Tetra Paks und Beutel |

| Sonstige |

| Außer-Haus-Verzehr | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produktform | Löffeljoghurt/Festjoghurt | |

| Trinkjoghurt | ||

| Nach Geschmacksprofil | Natur/Naturjoghurt | |

| Aromatisiert | ||

| Nach Verpackungsart | Becher, Behälter und Wannen | |

| Flaschen | ||

| Tetra Paks und Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Verzehr | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die europäische Nachfrage nach Joghurt bis 2031 sein?

Der europäische Joghurtmarkt wird voraussichtlich bis 2031 einen Wert von 43,56 Milliarden USD erreichen, was einer CAGR von 4,49 % ab 2026 entspricht.

Welche Produktform wächst am schnellsten?

Trinkjoghurt führt das Wachstum mit einer CAGR von 6,04 % an, dank pendlerbedingter Frühstücksbedürfnisse unterwegs.

Warum gewinnt Naturjoghurt Marktanteile?

Trends zu sauberen Etiketten und Zuckerreduzierungsrichtlinien drängen Käufer zu ungesüßten Basen, die sie selbst aromatisieren können.

Welche Verpackungsinnovation ist derzeit am bedeutsamsten?

Aseptische Kartons und Beutel, die keine Kühlung benötigen, expandieren mit 6,19 % pro Jahr und senken gleichzeitig die Kühlkettenkosten.

Wo ist das geografische Wachstum am stärksten?

Das Vereinigte Königreich zeigt den schnellsten Anstieg, der bis 2031 mit einer CAGR von 5,61 % erwartet wird, angetrieben durch Probiotika-Einführungen und Eigenmarken-Dynamik.

Seite zuletzt aktualisiert am: