Marktgröße und Marktanteil für organische Hefe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

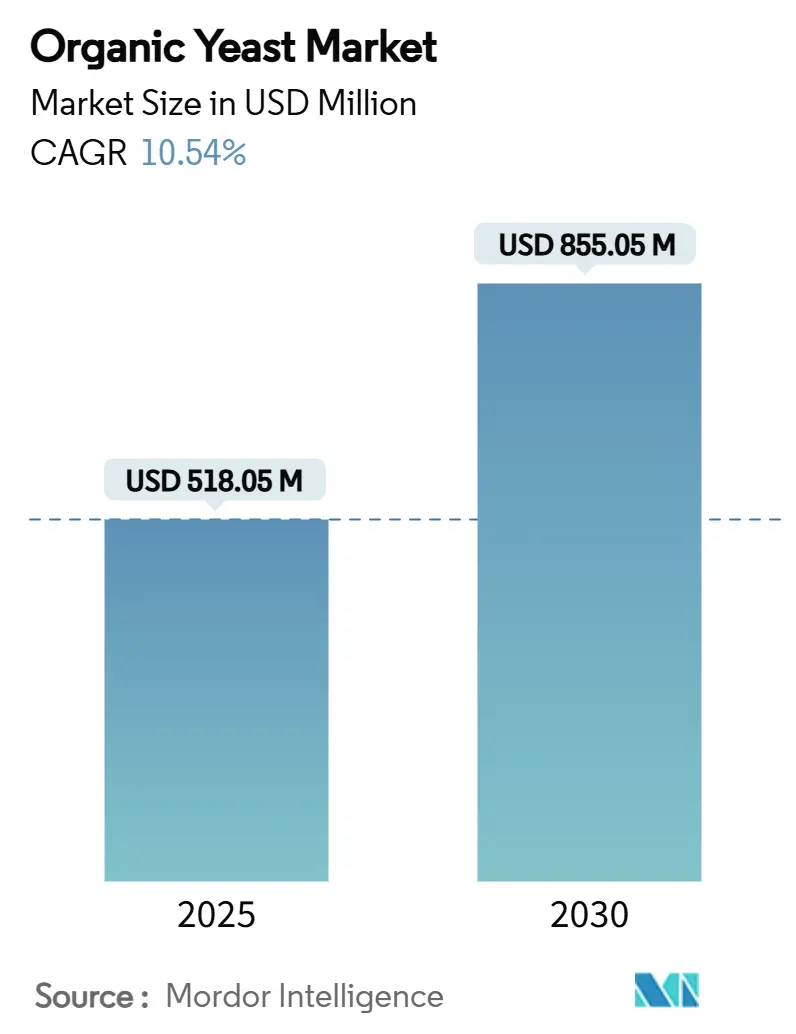

| Marktgröße (2025) | 518.05 Millionen US-Dollar |

| Marktgröße (2030) | 855.05 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.54% CAGR |

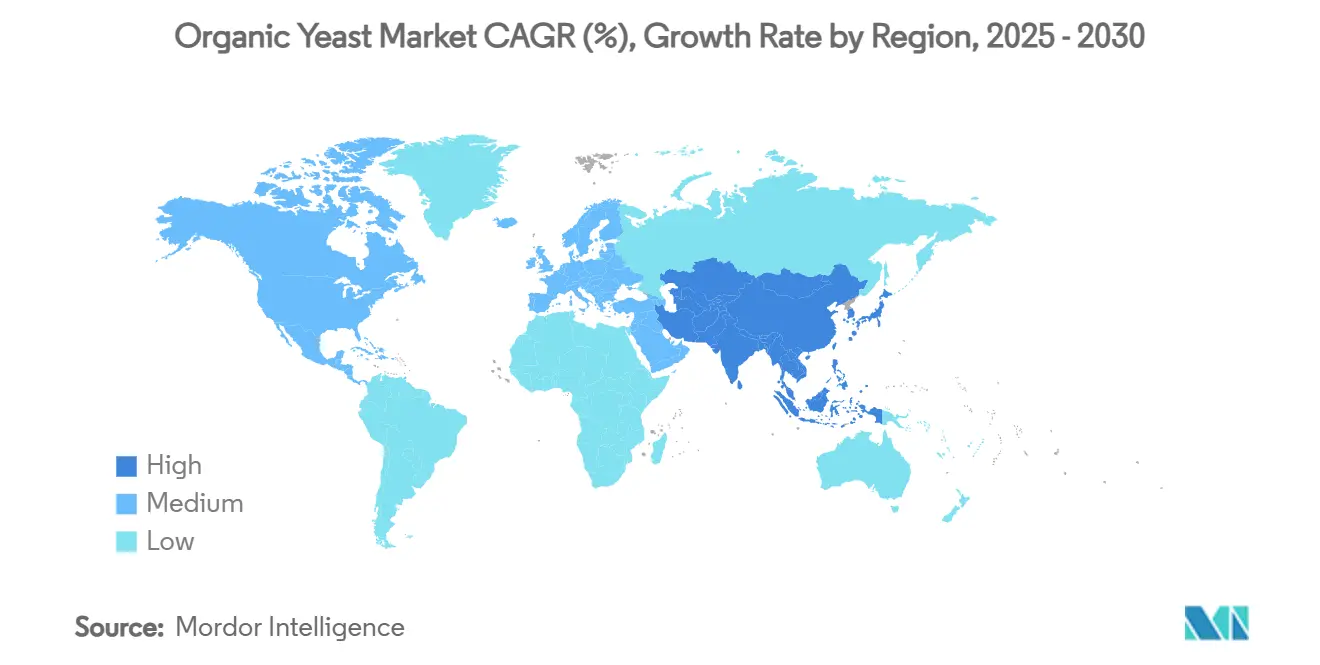

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organische Hefe von Mordor Intelligence

Die Marktgröße für organische Hefe wird im Jahr 2025 auf 518,05 Millionen USD geschätzt und soll bis 2030 einen Wert von 855,05 Millionen USD erreichen, bei einer CAGR von 10,54 % während des Prognosezeitraums (2025–2030). Diese robuste Wachstumsdynamik spiegelt die zunehmende Verlagerung der Verbraucher hin zu Lebensmitteln mit sauberer Kennzeichnung und die wachsenden Anwendungsmöglichkeiten von organischer Hefe in verschiedenen Endverbrauchsbranchen wider, insbesondere in Regionen, in denen die Vorschriften für Bio-Lebensmittel zunehmend strenger werden. Zu den makroökonomischen Kräften, die diese Expansion antreiben, gehören der Anstieg gesundheitsbewusster Konsummuster – mit über 95 % der Haushalte, die im Jahr 2025 Bio-Produkte kaufen – sowie die strategische Neuausrichtung der Lebensmittelhersteller hin zu einer nachhaltigen Beschaffung von Zutaten. Das ehrgeizige Ziel der Europäischen Union, bis 2030 25 % der landwirtschaftlichen Nutzfläche als Ökolandbau zu bewirtschaften, unterstützt durch einen jährlichen Bio-Lebensmittelmarkt von 37,4 Milliarden EUR, schafft eine erhebliche Nachfrage nach zertifizierten Bio-Zutaten, einschließlich Hefe [1]Quelle: Europäische Kommission, "Aktionsplan für den ökologischen Landbau", agriculture.ec.europa.eu. Gleichzeitig entwickelt sich der Asien-Pazifik-Raum zur am schnellsten wachsenden Region, angetrieben durch Chinas und Indiens Bio-Märkte, die neue Höchststände erreichen. Zu den wesentlichen Risiken zählen Produktionskostendruck durch Bio-Zertifizierungsanforderungen, Komplexitäten in der Lieferkette bei der Aufrechterhaltung getrennter Bio-Prozesse sowie der zunehmende Wettbewerb durch konventionelle Hefealternativen, die in preissensiblen Anwendungen weiterhin erhebliche Kostenvorteile bieten.

Wichtigste Erkenntnisse des Berichts

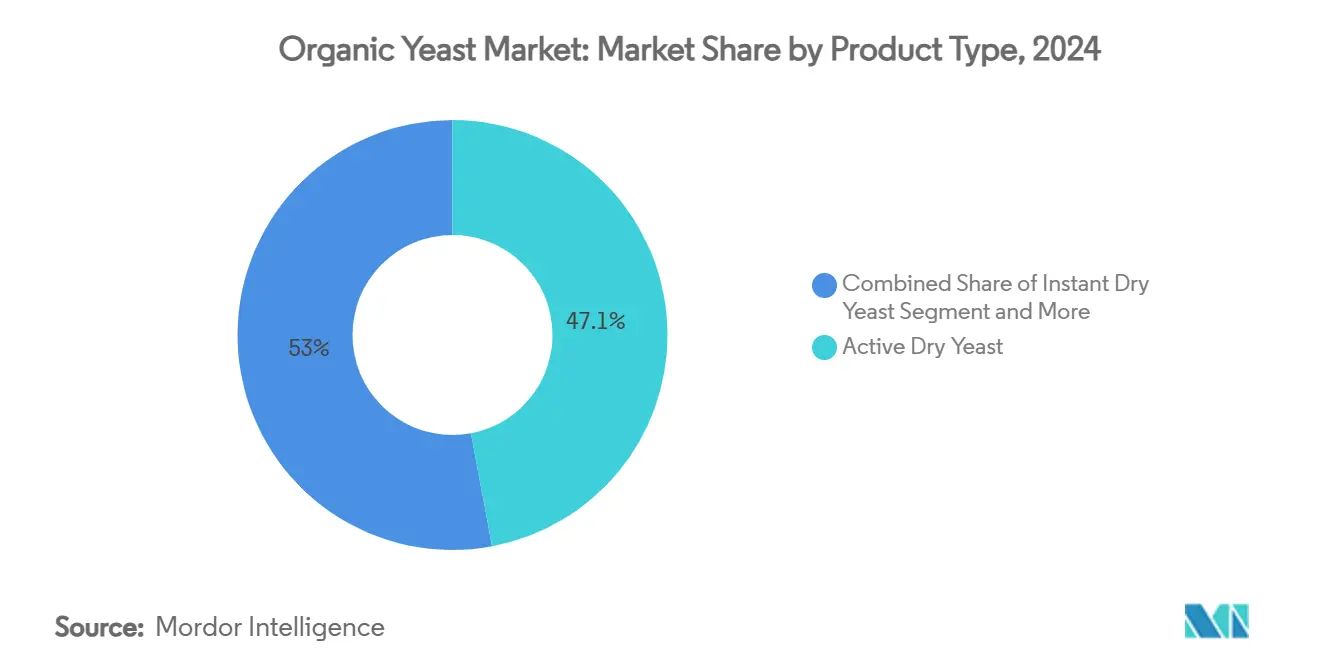

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 47,05 % auf aktive Hefe am Markt für organische Hefe, während Instant-Trockenhefe bis 2030 voraussichtlich mit einer CAGR von 10,87 % wachsen wird.

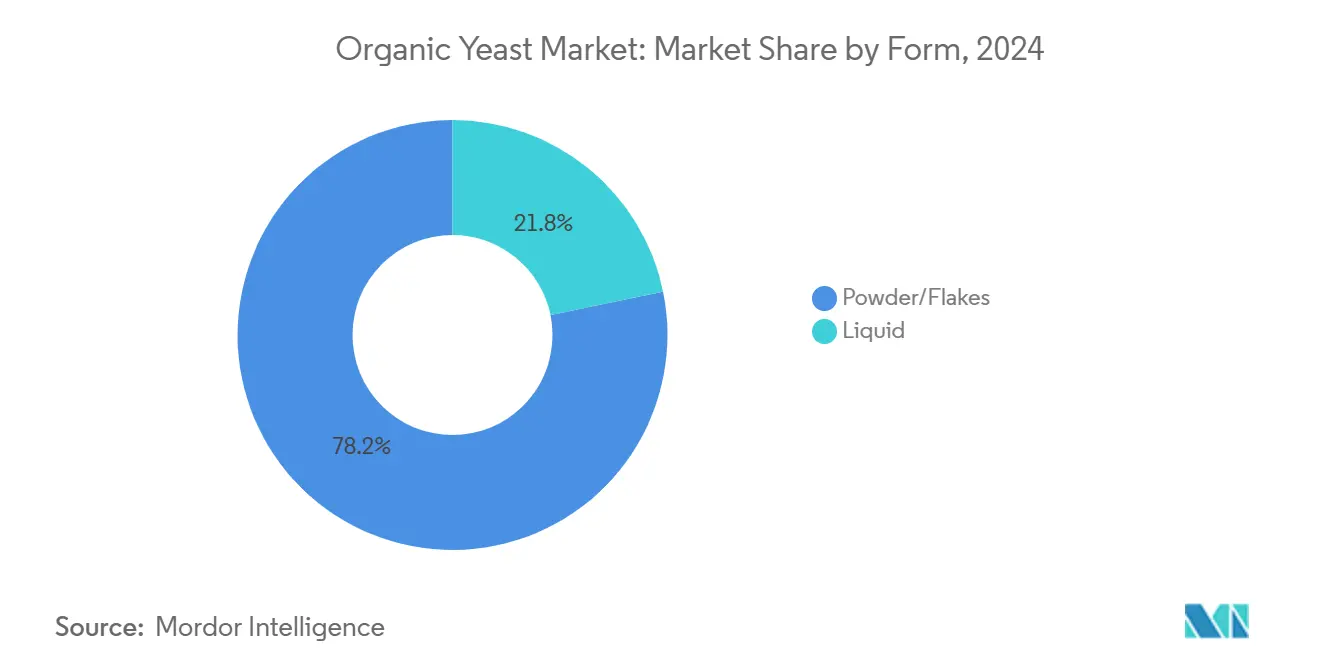

- Nach Form entfiel im Jahr 2024 ein Anteil von 78,22 % auf Pulver/Flocken an der Marktgröße für organische Hefe, während Flüssigformate zwischen 2025 und 2030 mit einer CAGR von 11,32 % wachsen.

- Nach Endverbrauchsbranche entfielen im Jahr 2024 64,37 % des Umsatzes auf Lebensmittel & Getränke; Tierfutter und Heimtiernahrung wird voraussichtlich die schnellste CAGR von 12,36 % bis 2030 verzeichnen.

- Nach Geografie führte Europa im Jahr 2024 mit einem Anteil von 38,44 % am Gesamtwert, während der Asien-Pazifik-Raum im gleichen Zeitraum auf eine CAGR von 11,73 % zusteuert.

Globale Trends und Erkenntnisse zum Markt für organische Hefe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage im Bereich saubere Kennzeichnung und Bio-Lebensmittel | +2.8% | Global, mit Schwerpunkt in Nordamerika und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Kooperationen und strategische Partnerschaften | +1.9% | Global, insbesondere Expansion im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Bio-Backwaren und fermentierten Produkten | +2.1% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte | +1.6% | Global, mit Forschungs- und Entwicklungszentren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein der Verbraucher | +1.8% | Global, am stärksten in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausbau von Online- und Fachhandelskanälen | +1.2% | Nordamerika und Europäische Union führend, Asien-Pazifik-Raum folgend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage im Bereich saubere Kennzeichnung und Bio-Lebensmittel

Die Bewegung für saubere Kennzeichnung verändert grundlegend die Beschaffungsstrategien für Zutaten, wobei organische Hefe als entscheidender Enabler für Hersteller hervortritt, die synthetische Zusatzstoffe eliminieren und gleichzeitig die Fermentationseffizienz aufrechterhalten möchten. Im Gegensatz zur konventionellen Hefeproduktion, die auf Melasse und chemischen Stickstoffquellen basiert und mehrere Waschvorgänge erfordert, verwendet organische Hefe zertifiziertes Bio-Getreide und Quellwasser ohne chemische Zusätze und erzeugt kein kontaminiertes Abwasser. Diese Produktionsmethodik adressiert sowohl Bedenken hinsichtlich der ökologischen Nachhaltigkeit als auch Anforderungen an die Einhaltung gesetzlicher Vorschriften gemäß den Bio-Standards des USDA, die die Verwendung von organischer Hefe in zertifizierten Produkten vorschreiben, sofern diese kommerziell verfügbar ist[2]Quelle: USDA, "Zertifizierung von organischer Hefe", ams.usda.gov. Studien zufolge wurden Sauerteig und natürliche Fermentation als bevorzugte Alternativen mit sauberer Kennzeichnung in Backwarenanwendungen identifiziert, was die Nachfrage nach organischer Hefe direkt begünstigt, da Hersteller ihre Produkte reformulieren, um den Verbrauchererwartungen hinsichtlich Transparenz und Natürlichkeit gerecht zu werden.

Nachfrage nach Bio-Backwaren und fermentierten Produkten

Die Renaissance der Fermentation treibt anspruchsvolle Anwendungen über das traditionelle Brotbacken hinaus voran, wobei Präzisionsfermentation bis 2033 zu einem Markt von 22,8 Milliarden USD heranwächst und eine erhebliche Nachfrage nach spezialisierten organischen Hefestämmen schafft. Biospringer von Lesaffre präsentierte auf der IFT First 2025 hefebasierte „Bitterblocker”, was zeigt, wie Derivate organischer Hefe eine Geschmacksverbesserung mit sauberer Kennzeichnung ohne synthetische Zusatzstoffe ermöglichen. Weinanwendungen bieten besondere Wachstumschancen, da organische Hefe umweltfreundliche Weine produziert und dabei die Fermentationseffizienz aufrechterhält und im Vergleich zu konventionellen Alternativen potenziell die Bildung biogener Amine reduziert. Die Expansion des globalen Marktes für Präzisionsfermentation schafft Nachfrage nach gentechnikfreien Hefeplattformen, die in der Lage sind, komplexe Proteine und Metaboliten zu produzieren, und positioniert organische Hefe als bevorzugtes Substrat für Hersteller, die in neuartigen Lebensmittelanwendungen auf Zertifizierungen für saubere Kennzeichnung angewiesen sind.

Technologische Fortschritte

Technische Durchbrüche ermöglichen eine kosteneffiziente Produktion organischer Hefe durch vitaminunabhängige Kultivierungsmethoden, wobei Forscher Wachstumsraten erreichen, die nur 17 % unter vitaminsupplementierten Kontrollen liegen, während teure B-Vitamin-Anforderungen entfallen. Die Entwicklung einer „Neobank für Hefen” durch SMEY, die über 1.000 charakterisierte Stämme mit genomischen und Fettsäureprofilen enthält, beschleunigt die Entwicklung maßgeschneiderter organischer Hefe für spezifische Anwendungen und verkürzt die Markteinführungszeit für spezialisierte Fermentationsprodukte. Hochzelldichte-Produktionsprozesse für probiotische Hefe erreichen nach der Simulation des Magen-Darm-Trakts eine Lebensfähigkeit von 81 % und erfüllen dabei die WHO-Standards für Probiotika, was die Anwendungsmöglichkeiten organischer Hefe in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln erweitert. Die Patentaktivität nimmt rund um die mikrobielle Cannabinoidproduktion unter Verwendung von Plattformen für organische Hefe zu, wobei Yarrowia lipolytica und Saccharomyces cerevisiae für pharmazeutische und nutrazeutische Anwendungen entwickelt werden.

Wachsendes Gesundheits- und Wellnessbewusstsein der Verbraucher

Städtische Verbraucher betrachten Lebensmittel zunehmend als primäres Mittel zur Aufrechterhaltung von Immunität, Verdauungsgleichgewicht und langfristiger Vitalität und suchen aktiv nach Zutaten mit sauberer Kennzeichnung, die messbare Ernährungsvorteile bieten. Organische Hefe erfüllt diesen Bedarf, da sie vollständiges Protein, B-Vitamine und natürlichen Geschmack liefert und dabei synthetische Zusatzstoffe vermeidet, die gesundheitsbewusste Käufer ablehnen. Erkenntnisse von Fachmessen für 2025 heben ganzheitliche Gesundheit und pflanzliche Ernährung als Kerntrends hervor und positionieren organische Hefe als bevorzugte fermentative Grundlage für Backwaren-, Getränke- und Nahrungsergänzungsmitteleinführungen. Klinische Forschung stärkt die Glaubwürdigkeit der Kategorie weiter, indem sie zeigt, dass Hefeprotein Molkenprotein bei der Unterstützung des Muskelwachstums ebenbürtig ist und sogar den diastolischen Blutdruck senkt, was seine Attraktivität für Sport- und aktive Lifestyle-Zielgruppen verstärkt. Da immer mehr Käufer Etiketten lesen und funktionelle Ernährung mit Krankheitsprävention verknüpfen, gewinnt der Markt für organische Hefe einen dauerhaften Nachfragemotor, der kurzfristige Diättrends überdauert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch konventionelle Hefe | -1.4% | Global, am stärksten in preissensiblen Segmenten | Langfristig (≥ 4 Jahre) |

| Einschränkungen in der Lieferkette | -0.9% | Global, mit akuten Herausforderungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Produktionskosten und Preisgestaltung | -1.1% | Global, mit besonderem Einfluss auf kleinere Produzenten | Langfristig (≥ 4 Jahre) |

| Komplexe regulatorische Compliance | -0.8% | Hauptsächlich Nordamerika und Europäische Union, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch konventionelle Hefe

Konventionelle Hefe behält erhebliche Kostenvorteile durch etablierte melassebasierte Produktionssysteme und Skaleneffekte, mit denen Bio-Produzenten nur schwer mithalten können, insbesondere in preissensiblen Anwendungen, bei denen die Fermentationsleistung die Vorteile einer sauberen Kennzeichnung überwiegt. Das USDA erlaubt die Verwendung nicht-biologischer Hefe, wenn Bio-Alternativen kommerziell nicht verfügbar sind, was eine regulatorische Flexibilität schafft, die konventionelle Produzenten durch strategisches Liefermanagement ausnutzen. Die konventionelle Hefeproduktion profitiert von jahrzehntelanger Prozessoptimierung und Infrastrukturinvestitionen, die schnelle Fermentationszyklen ermöglichen, die Bio-Produzenten nicht replizieren können, ohne die Zertifizierungsanforderungen zu gefährden. Der von der FDA verliehene Status „Allgemein als sicher anerkannt” (GRAS) für konventionelle Hefederivate bietet regulatorische Sicherheit, die Bio-Alternativen durch komplexere Zertifizierungswege erst etablieren müssen [3]Quelle: Code of Federal Regulations, "Bäckerhefe-Extrakt", ecfr.gov.

Einschränkungen in der Lieferkette

Die Produktion organischer Hefe erfordert getrennte Lieferketten, um eine Kontamination durch konventionelle Zutaten zu verhindern, was logistische Komplexität und Kostenaufschläge schafft, die konventionelle Produzenten durch integrierte Produktionssysteme vermeiden. Die Anforderung an Bio-Rohstoffe schränkt die Beschaffungsflexibilität ein, da weniger als 1 % der landwirtschaftlichen Nutzfläche in den USA bio-zertifiziert ist, was die Verfügbarkeit von Rohstoffen in Spitzennachfragezeiten einschränkt. Die Kettering University identifiziert die Kontaminationsprävention als eine kritische Herausforderung, die separate Produktionsprozesse, Lagerstätten und Transportsysteme entlang der gesamten Bio-Lieferkette erfordert. Das Verbot des USDA für petrochemische Substrate und synthetische Verarbeitungshilfsstoffe schränkt die betriebliche Flexibilität von Bio-Hefe-Produzenten im Vergleich zu konventionellen Alternativen, die kostengünstige chemische Inputs nutzen, weiter ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz aktiver Hefe inmitten von Spezialitätenwachstum

Aktive Hefe hält im Jahr 2024 einen Marktanteil von 47,05 % und spiegelt damit ihre wesentliche Rolle bei der Brotproduktion und Fermentationsanwendungen wider, bei denen Lebendkulturen im Vergleich zu inaktiven Alternativen eine überlegene Triebkraft bieten. Instant-Trockenhefe entwickelt sich jedoch mit einer CAGR von 10,87 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch Bequemlichkeitsfaktoren und eine verlängerte Haltbarkeit, die sowohl gewerbliche Bäcker als auch Heimverbraucher ansprechen, die zuverlässige Fermentationsergebnisse suchen. Inaktive Hefe verzeichnet eine stetige Nachfrage in Ernährungsanwendungen, insbesondere als Proteinquelle in Nahrungsergänzungsmitteln und Tierfutterformulierungen, bei denen Fermentationsaktivität nicht erforderlich ist. Hefederivate stellen das speziellste Segment dar und umfassen Beta-Glucane, Nukleotide und Aromastoffe, die in funktionellen Lebensmittelanwendungen Premiumpreise erzielen.

Die Segmentierung spiegelt breitere Branchentrends hin zu Bequemlichkeit und Funktionalität wider, wobei Instant-Formate an Bedeutung gewinnen, da Hersteller der einfachen Handhabung und konsistenten Leistung gegenüber traditionellen Frischhefenanforderungen Vorrang einräumen. Die klinischen Studien von Angel Yeast, die die Wirksamkeit von Hefeprotein beim Muskelaufbau belegen – vergleichbar mit Molkenprotein und mit zusätzlichen kardiovaskulären Vorteilen –, veranschaulichen die wachsenden Anwendungsmöglichkeiten für Hefederivate in gesundheitsorientierten Produkten. Saccharomyces cerevisiae bleibt die dominante Spezies in allen Produkttypen, obwohl die Forschung zu Nicht-Saccharomyces-Stämmen wie Kluyveromyces marxianus die Anwendungsmöglichkeiten bei Hochtemperaturfermentation und Wertstoffverwertung aus Abfällen erweitert.

Nach Endverbrauchsbranche: Lebensmittelanwendungen führend, während Futtermittelsegmente beschleunigen

Lebensmittel- und Getränkeanwendungen entfallen im Jahr 2024 auf einen Marktanteil von 64,37 %, angetrieben durch Bio-Backwaren, fermentierte Getränke und verarbeitete Lebensmittel mit sauberer Kennzeichnung, bei denen organische Hefe sowohl funktionale als auch Marketingvorteile bietet. Tierfutter und Heimtiernahrung stellt mit einer CAGR von 12,36 % bis 2030 das am schnellsten wachsende Segment dar und spiegelt die Premiumisierung der Heimtierernährung und Viehfutterformulierungen wider, die natürliche Zutaten gegenüber synthetischen Alternativen betonen. Die Kategorie „Sonstige” umfasst pharmazeutische, kosmetische und industrielle Anwendungen, bei denen organische Hefe als Substrat für die Produktion spezialisierter Verbindungen dient.

Innerhalb der Lebensmittelanwendungen dominieren Backwaren und Süßwaren die Nachfrage, obwohl Milchalternativen und Getränke eine zunehmende Akzeptanz zeigen, da Hersteller ihre Produkte reformulieren, um Bio-Standards zu erfüllen. Die Hefesupplementierung in der Geflügelernährung verbessert die Darmgesundheit und die Immunfunktion, wobei Studien reduzierte Sterblichkeitsraten und verbesserte Futterverwertungsquoten unter Hitzestressbedingungen belegen. Heimtiernahrungsanwendungen profitieren von den geschmacksverbessernden Eigenschaften der Hefe, wobei 50 % der Heimtierbesitzer bei der Produktauswahl der Nährstoffaufnahme Priorität einräumen, was eine Nachfrage nach hochwertigen Bio-Zutaten schafft. Torula-Hefe entwickelt sich zu einer nachhaltigen Proteinalternative in Katzenfutteranwendungen und bietet im Vergleich zu traditionellen Proteinquellen eine überlegene Verdaulichkeit und Umweltvorteile.

Nach Form: Dominanz von Pulver durch Flüssigkeitsinnovation herausgefordert

Pulver- und Flockenformate dominieren im Jahr 2024 mit einem Marktanteil von 78,22 % und profitieren von überlegener Lagerstabilität, reduzierten Transportkosten und einer etablierten Handhabungsinfrastruktur in der Lebensmittelverarbeitungsindustrie. Das Flüssigsegment, obwohl kleiner, wächst bis 2030 mit einer CAGR von 11,32 %, da Hersteller vereinfachte Integrationsprozesse und eine reduzierte Staubexposition in Produktionsumgebungen anstreben. Flüssigformate bieten Vorteile bei automatisierten Dosiersystemen und eliminieren Rehydrierungsschritte, die in empfindlichen Anwendungen Kontaminationsrisiken einführen können.

Die Formpräferenz variiert je nach Anwendung erheblich, wobei Backbetriebe Pulverformate für das Bestandsmanagement bevorzugen, während Getränke- und Molkereieanwendungen zunehmend Flüssigsysteme für präzise Dosierung und sofortige Bioverfügbarkeit einsetzen. Die Finanzierungsrunde von Cultivated Biosciences in Höhe von 5 Millionen USD zur Entwicklung von Hefecreme-Plattformen für alternative Molkereieanwendungen demonstriert das Innovationspotenzial bei flüssigen Formaten für organische Hefe. Der gentechnikfreie oleaginöse Hefestamm des Unternehmens produziert cremartige Texturen, die das Mundgefühl in pflanzlichen Produkten verbessern und dabei die für die Bio-Zertifizierung wesentlichen Eigenschaften einer sauberen Kennzeichnung aufrechterhalten.

Geografische Analyse

Europa behauptet im Jahr 2024 mit einem Anteil von 38,44 % die Marktführerschaft, unterstützt durch umfassende Bio-Vorschriften und die Akzeptanz der Verbraucher für Premiumpreise bei Bio-Zutaten in verschiedenen Lebensmittelkategorien. Der Aktionsplan der Europäischen Union für den ökologischen Landbau, der bis 2030 25 % der landwirtschaftlichen Nutzfläche als Ökolandbau anstrebt und durch dedizierte Forschungsfinanzierung unterstützt wird, die mindestens 30 % der Agrarforschungsbudgets dem Bio-Sektor zuweist, schafft eine anhaltende Nachfrage nach organischer Hefe in den Mitgliedstaaten. Deutschland führt den regionalen Verbrauch durch etablierte Bio-Lebensmitteleinzelhandelskanäle und strenge Qualitätsstandards an, die zertifizierte Bio-Zutaten bevorzugen. Die neuen Bio-Vorschriften der EU betonen strengere Kontrollen und fairen Wettbewerb für Nicht-EU-Produzenten, was inländischen Bio-Hefe-Herstellern zugutekommen und gleichzeitig Hürden für Importe aus Regionen mit weniger strengen Zertifizierungsstandards erhöhen könnte.

Der Asien-Pazifik-Raum entwickelt sich mit einer CAGR von 11,73 % bis 2030 zur am schnellsten wachsenden Region, angetrieben durch die Expansion des chinesischen Bio-Marktes auf 12,4 Milliarden Euro im Jahr 2022 und das prognostizierte Wachstum des indischen Bio-Lebensmittelmarktes auf 8,9 Milliarden USD bis 2032 bei einer CAGR von 21,19 %. Chinas Bio-Zertifizierungssystem, das 1994 eingeführt wurde, konzentrierte sich zunächst auf Exportmärkte, bedient nun aber eine wachsende Inlandsnachfrage, da Unternehmen wie Yili und Mengniu Bio-Produkte durch Verbraucheraufklärungsinitiativen fördern. Die Einführung der Probiotika-Produktion durch Angel Yeast in Xizang demonstriert die regionale Expansion der Produktionskapazitäten für organische Hefe zur Bedienung lokaler Märkte. Indiens Metropolen, darunter Mumbai, Pune und Delhi, führen die Akzeptanz von Bio-Lebensmitteln an, obwohl Nicht-Metropolregionen ein starkes Wachstumspotenzial zeigen, da das digitale Verhalten einen Anstieg von 47 % bei Suchanfragen nach Bio-Lebensmittelherstellern und -händlern widerspiegelt.

Nordamerika stellt einen reifen Markt mit einer etablierten Bio-Lebensmitteleinzelhandelsinfrastruktur und regulatorischen Rahmenbedingungen dar, die die Akzeptanz organischer Hefe in verschiedenen Anwendungen unterstützen. Die Bio-Zertifizierungsanforderungen des USDA schaffen eine klare Marktsegmentierung zwischen Bio- und konventionellen Produkten, wobei organische Hefe für Anwendungen zum menschlichen Verzehr obligatorisch ist, sofern sie kommerziell verfügbar ist. Die Region profitiert von einer fortschrittlichen Entwicklung der Fermentationstechnologie und einer starken Bereitschaft der Verbraucher, Premiumpreise für Bio-Produkte zu zahlen, obwohl die Wachstumsraten moderieren, da die Marktdurchdringung in den Kernsegmenten zunimmt.

Wettbewerbslandschaft

Der Markt für organische Hefe weist eine moderate Konsolidierung auf, was darauf hindeutet, dass etablierte Akteure bedeutende Marktpositionen halten, während Möglichkeiten für spezialisierte Produzenten und regionale Wettbewerber bestehen. Strategische Muster betonen vertikale Integration und geografische Expansion, wobei große Akteure eher komplementäre Fähigkeiten als direkte Wettbewerber akquirieren, um umfassende Plattformen für Bio-Zutaten aufzubauen. Zu den wichtigsten Akteuren zählen unter anderem Lallemand Inc, Lesaffre Corporation, Alltech., Martin Braun-Gruppe und Loov Organic, LLC.

Die Übernahme von Biorigin durch Lesaffre und die Veräußerung des Hefeextraktgeschäfts von DSM-Firmenich an Lesaffre veranschaulichen die Konsolidierung der Branche hin zu spezialisierter Bio-Fermentationskompetenz. Der Technologieeinsatz konzentriert sich auf Verbesserungen der Produktionseffizienz und die Entwicklung anwendungsspezifischer Stämme, wobei Unternehmen in Hochzelldichte-Kultivierungsmethoden und vitaminunabhängige Wachstumssysteme investieren, um die Produktionskosten zu senken und gleichzeitig die Einhaltung der Bio-Zertifizierungsanforderungen aufrechtzuerhalten.

Die Patentaktivität nimmt rund um entwickelte Hefeplattformen für spezialisierte Anwendungen zu, einschließlich der Cannabinoidproduktion und der Präzisionsfermentation komplexer Proteine. Chancen bestehen in aufkommenden Anwendungen wie der Produktion von kultiviertem Fleisch, der pharmazeutischen Synthese und der Wertstoffverwertung aus Abfällen, bei denen organische Hefe nachhaltige Alternativen zu konventionellen chemischen Prozessen bietet. Die Registrierung von Saccharomyces cerevisiae als Biopestizid durch die EPA demonstriert die regulatorische Akzeptanz von Hefe in neuartigen Anwendungen jenseits traditioneller Lebensmittelverwendungen.

Marktführer in der Branche für organische Hefe

Lallemand Inc

Lesaffre Corporation

Alltech.

Martin Braun-Gruppe

Loov Organic, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Lesaffre, ein unabhängiger globaler Schlüsselakteur in den Bereichen Fermentation und Mikroorganismen, gab die Unterzeichnung einer Transaktion mit DSM-Firmenich, einem führenden Innovator in den Bereichen Ernährung, Gesundheit und Schönheit, bezüglich seines Hefeextraktgeschäfts bekannt.

- Januar 2023: Lallemand Health Solutions brachte die erste und einzigartige Bio-Version der probiotischen Hefe Saccharomyces boulardii anlässlich des hundertsten Jahrestages ihrer Entdeckung auf den Markt. Diese innovative Positionierung für S. boulardii schuf neue Möglichkeiten für Verbraucher, die bewusste Kaufentscheidungen treffen möchten. Lallemand Health Solutions war ein Pionierunternehmen, das als vertikal integrierter, globaler Marktführer vom Labor bis ins Regal bei der Herstellung von probiotischen Hefe- und bakterienbasierten Formulierungen für Nahrungsergänzungsmittel für die menschliche Gesundheit, für Lebensmittelanwendungen und Nutricosmetics anerkannt wurde.

Berichtsumfang des globalen Marktes für organische Hefe

| Aktive Hefe |

| Inaktive Hefe |

| Hefederivate |

| Pulver/Flocken |

| Flüssig |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Herzhafte Speisen und Snacks | |

| Milch und Milchalternativen | |

| Getränke | |

| Sonstige | |

| Tierfutter und Heimtiernahrung | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Aktive Hefe | |

| Inaktive Hefe | ||

| Hefederivate | ||

| Nach Form | Pulver/Flocken | |

| Flüssig | ||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Herzhafte Speisen und Snacks | ||

| Milch und Milchalternativen | ||

| Getränke | ||

| Sonstige | ||

| Tierfutter und Heimtiernahrung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert wird organische Hefe bis 2030 voraussichtlich erreichen?

Es wird erwartet, dass der Wert 855,05 Millionen USD erreicht, gegenüber 518,05 Millionen USD im Jahr 2024.

Wie schnell wird der Umsatz mit organischer Hefe voraussichtlich wachsen?

Der Umsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 10,54 % wachsen.

Welches Produktformat verzeichnet die schnellste Akzeptanz?

Instant-Trockenhefe führt die Expansion an und wächst bis 2030 mit einer CAGR von 10,87 % aufgrund von Bequemlichkeits- und Haltbarkeitsvorteilen.

Wo wächst die Nachfrage geografisch am schnellsten?

Der Asien-Pazifik-Raum steuert auf eine CAGR von 11,73 % zu, angetrieben durch die zunehmende Akzeptanz sauberer Kennzeichnung in China und Indien.

Seite zuletzt aktualisiert am: