Griechischer Joghurtmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.26 Milliarden US-Dollar |

| Marktgröße (2031) | 30.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des griechischen Joghurtmarkts von Mordor Intelligence

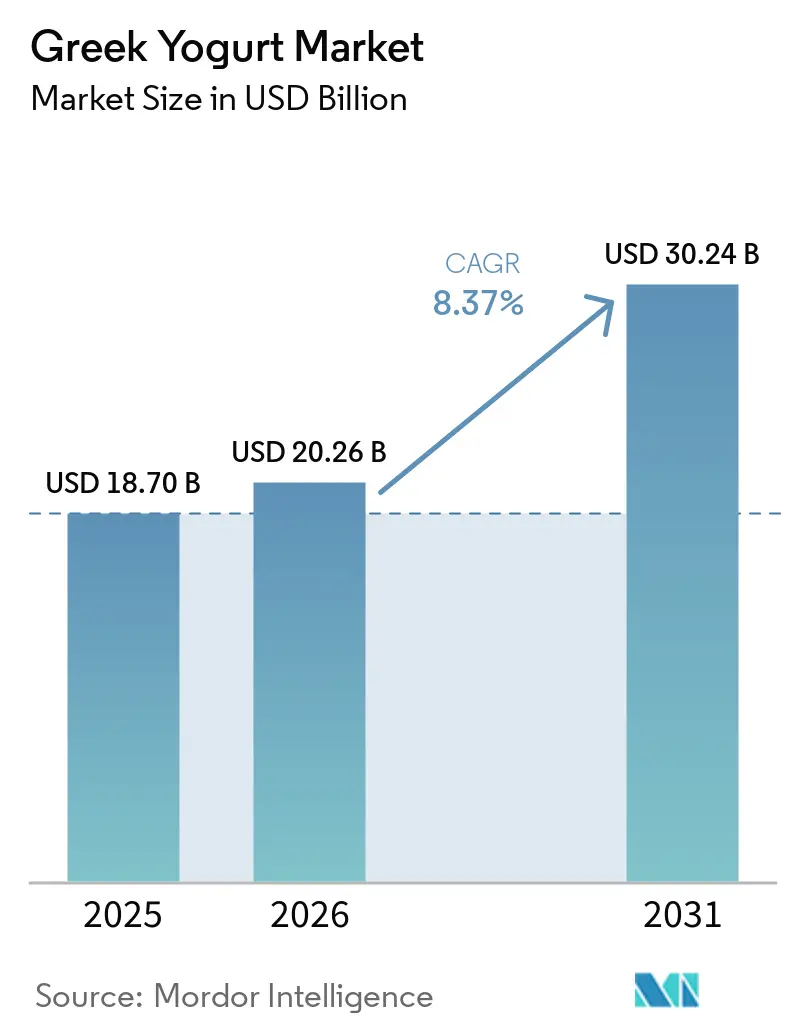

Die Marktgröße für griechischen Joghurt wird voraussichtlich von USD 18,70 Milliarden im Jahr 2025 auf USD 20,26 Milliarden im Jahr 2026 wachsen und bis 2031 USD 30,24 Milliarden erreichen, mit einem CAGR von 8,37 % während des Prognosezeitraums (2026–2031). Regulatorische Unterstützung, wie etwa der qualifizierte Gesundheitsanspruch der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit, der den regelmäßigen Joghurtkonsum mit einem reduzierten Risiko für Typ-2-Diabetes verknüpft, hat die Kategorie als eine Form der präventiven Ernährung neu positioniert und nicht mehr nur als gelegentlichen Snack [1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Qualifizierter Gesundheitsanspruch: Joghurt und Typ-2-Diabetes," fda.gov. Verbraucher verlagern sich zunehmend auf proteinreiche Lebensmittel, und griechischer Joghurt, der 15–20 Gramm Protein pro Portion zu einem erschwinglichen Preis bietet, treibt Upgrades von traditionellem Joghurt und sogar Proteinriegeln voran. Die Asien-Pazifik-Region wird voraussichtlich das Wachstum anführen, angetrieben durch Urbanisierung in Ländern wie China, Indien und Indonesien, wo der Pro-Kopf-Milchkonsum deutlich unter dem westlicher Märkte liegt. Verarbeiter investieren in fortschrittliche Technologien wie anaerobe Vergärung und Ultrafiltration, um Molkenproteinisolate zu nutzen. Die kapitalintensive Natur dieser Technologien begünstigt jedoch großskalige Akteure und schafft gleichzeitig Markteintrittsbarrieren für regionale Wettbewerber. Darüber hinaus gewinnen pflanzenbasierte Alternativen im griechischen Stil an Dynamik auf dem Markt.

Wichtigste Erkenntnisse des Berichts

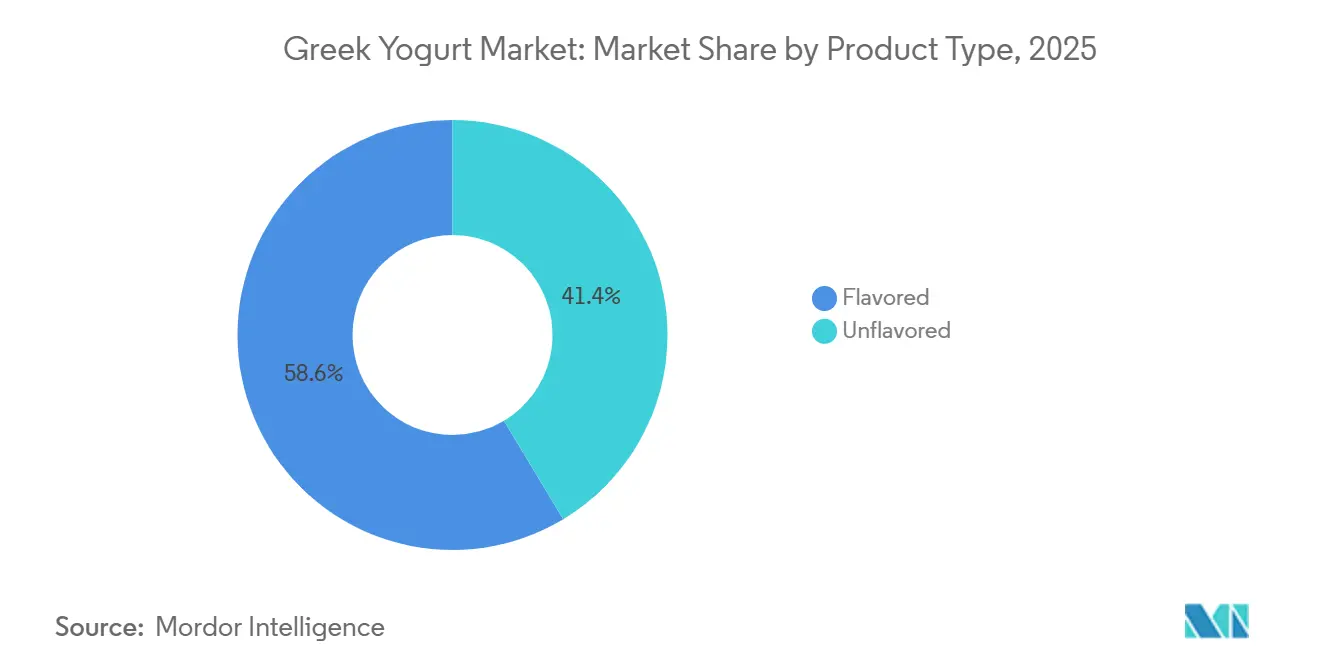

- Nach Produkttyp führten aromatisierte Angebote mit 58,61 % des Umsatzes im Jahr 2025, während nicht aromatisierte Varianten mit einem CAGR von 9,83 % für 2026–2031 das höchste prognostizierte Wachstum verzeichneten.

- Nach Fettgehalt hielten Vollfettformate 43,03 % des Umsatzes im Jahr 2025, doch fettfreie Varianten werden mit einem CAGR von 10,34 % über 2026–2031 alle anderen Segmente übertreffen.

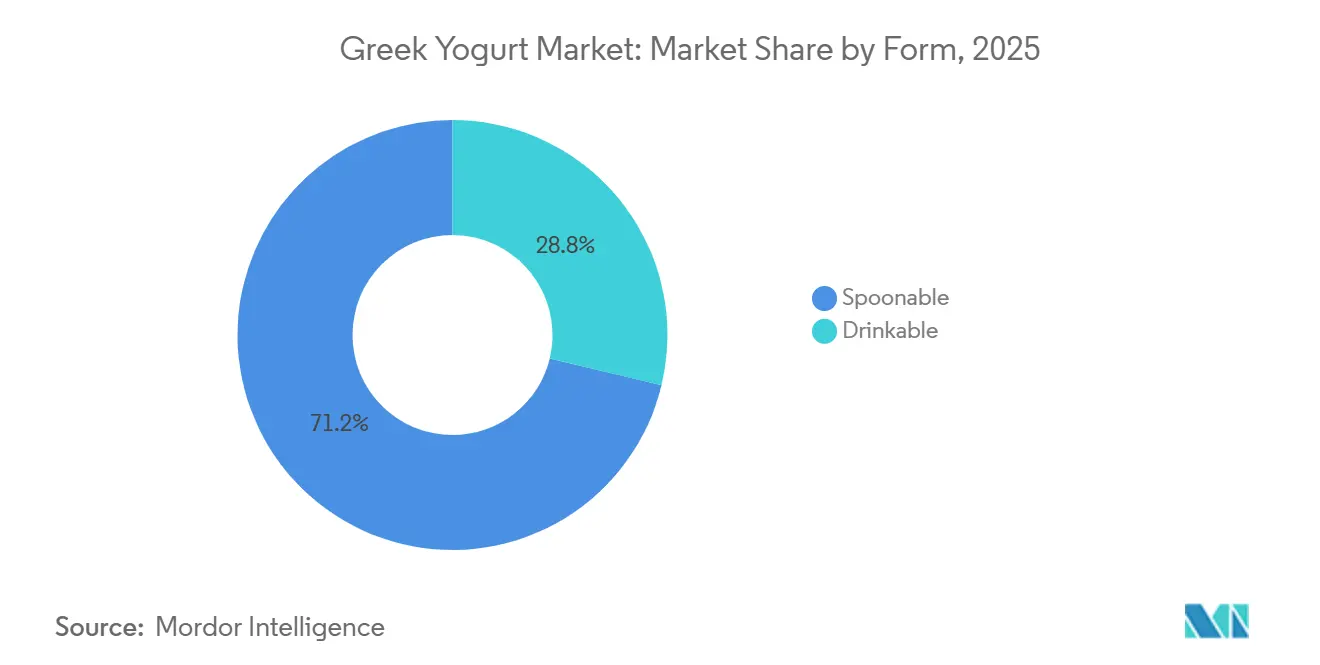

- Nach Form entfiel auf löffelfähigen griechischen Joghurt 71,24 % der globalen Nachfrage im Jahr 2025; trinkbare Linien werden voraussichtlich mit einem CAGR von 10,12 % bis 2031 am schnellsten wachsen.

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte 43,65 % des Volumens im Jahr 2025, während der Online-Einzelhandel mit einem prognostizierten CAGR von 11,05 % für 2026–2031 das größte Aufwärtspotenzial zeigt.

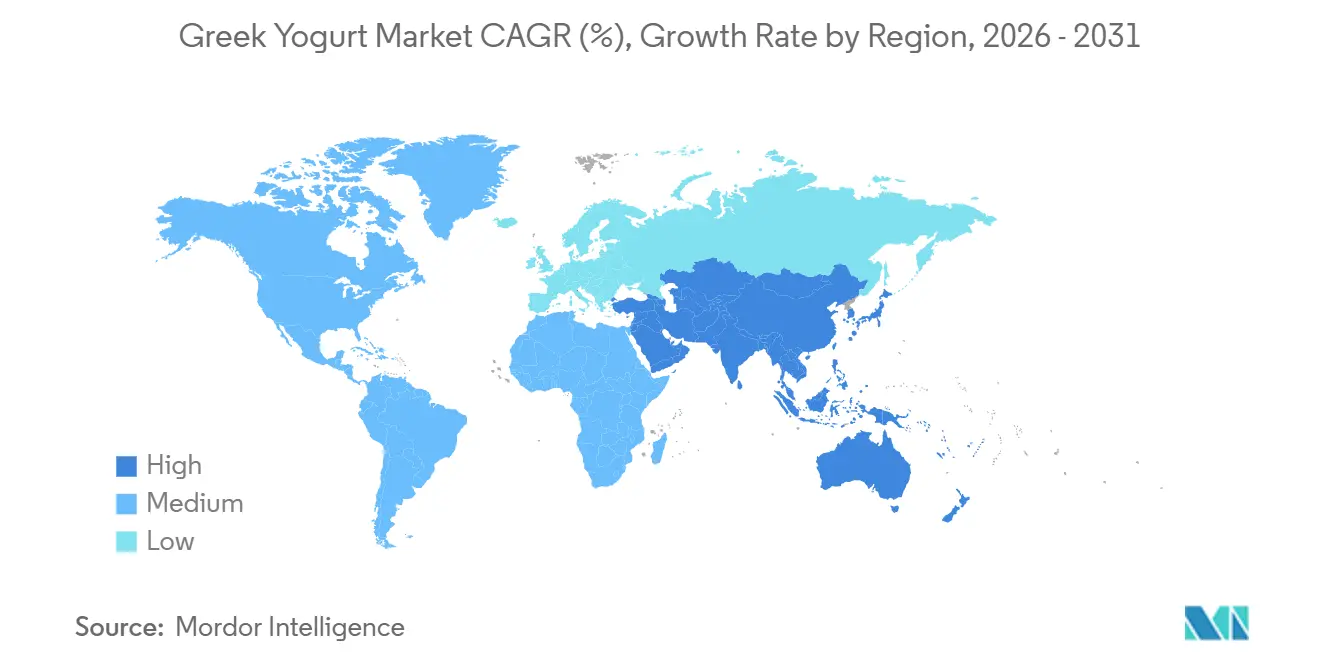

- Nach Geografie erfasste Nordamerika 37,52 % des Marktanteils im Jahr 2025, doch Asien-Pazifik wird mit einem CAGR von 9,68 % bis 2031 als die am schnellsten wachsende Region prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum griechischen Joghurtmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach proteinreichen funktionellen Lebensmitteln | +2.1% | Global, mit stärkster Akzeptanz in Nordamerika, Westeuropa und urbanen Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Darmgesundheit und Immunitätsvorteile | +1.8% | Global, am stärksten in Nordamerika und Europa; aufkommend in urbanen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Ausweitung fettarmer und aromatisierter Produktlinien in Supermärkten | +1.3% | Nordamerika und Europa; selektive Durchdringung in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau von E-Commerce-Plattformen und verbesserter Vertriebsnetzwerke | +1.5% | Global, mit höchstem Wachstum in Asien-Pazifik, Nordamerika und ausgewählten europäischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Einfluss regionaler Ernährungspräferenzen und wachsende Beliebtheit der Mittelmeerdiät | +0.9% | Europa (insbesondere Mittelmeerraum), Nordamerika und aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Steigende Beliebtheit von biologischem und Clean-Label-griechischem Joghurt | +1.2% | Nordamerika und Westeuropa; im Entstehen in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach proteinreichen funktionellen Lebensmitteln

Der Anstieg der Nachfrage nach proteinreichen funktionellen Lebensmitteln hat das Wachstum des griechischen Joghurtmarkts erheblich vorangetrieben. Verbraucher betrachten Protein zunehmend als einen wesentlichen Bestandteil der täglichen Ernährung, wobei griechischer Joghurt als bequeme und zugängliche Quelle hervortritt. Jede Portion enthält typischerweise 15–20 Gramm vollständiges Protein, was ihn zur bevorzugten Wahl für den Muskelerhalt und die allgemeine Gesundheit macht. Der qualifizierte Gesundheitsanspruch der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit vom März 2024 hat den Status von Joghurt weiter aufgewertet und ihn als präventives Ernährungsprodukt statt als Dessert positioniert. Als Reaktion darauf führte Chobani proteinreiche Varianten mit bis zu 30 Gramm Protein pro Portion ein und erzielte 2025 ein zweistelliges Umsatzwachstum. Darüber hinaus hat die steigende Akzeptanz von GLP-1-Medikamenten ein neues Verbrauchersegment geschaffen, das portionskontrollierte, proteinreiche Optionen priorisiert. Dieser Trend hat zu einer Warenkorbsubstitution geführt, bei der Verbraucher Proteinriegel und -shakes durch gekühlte Milchproduktbecher ersetzen, was eine Premiumpreisgestaltung ohne Volumenverlust ermöglicht. Infolgedessen hat sich griechischer Joghurt fest in der breiteren Kategorie der funktionellen Lebensmittel positioniert und entspricht den sich wandelnden Verbraucherpräferenzen für gesundheitsorientierte, proteinreiche Produkte.

Wachsendes Verbraucherbewusstsein für Darmgesundheit und Immunitätsvorteile

Lebende Kulturen, einst als Nischenprodukt für die Verdauungsgesundheit betrachtet, sind heute ein fester Bestandteil täglicher Immunitätsroutinen. Derzeit weisen 97,8 % der US-amerikanischen Joghurt-UPCs (Universal-Produktcodes) mindestens einen funktionellen Anspruch auf, was diesen Wandel in den Verbraucherprioritäten widerspiegelt [2]Quelle: Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums, "Eine Fallstudie zu Ansprüchen auf Milch und Joghurt," ers.usda.gov. Wissenschaftliche Studien haben spezifische Lactobacillus-Stämme mit einer verbesserten Darmbarriere-Integrität in Verbindung gebracht, was Marken dazu veranlasst, in stammspezifische klinische Studien zu investieren, um neue Gesundheitsansprüche zu belegen. Biologische Linien für griechischen Joghurt wachsen, da Verbraucher das Bio-Siegel des US-amerikanischen Landwirtschaftsministeriums zunehmend mit sauberen Fermentationspraktiken und der Abwesenheit von Antibiotikarückständen assoziieren. Einzelhändler nutzen diesen Trend, indem sie Probiotika-Vorteile durch Regalhinweisschilder hervorheben und Joghurt so effektiv von einem Massenprodukt zu einem funktionellen Lebensmittel aufwerten. Dieses wachsende Bewusstsein für Darmgesundheit und Immunität treibt den griechischen Joghurtmarkt weiter an und fördert die Entwicklung täglicher Konsumgewohnheiten bei gesundheitsbewussten Verbrauchern.

Ausweitung fettarmer und aromatisierter Produktlinien in Supermärkten

Supermärkte erweitern zunehmend ihr Angebot an griechischem Joghurt, angetrieben durch die steigende Nachfrage nach fettarmen und aromatisierten Produktlinien. Fettarmer griechischer Joghurt verzeichnet ein robustes Wachstum, da gesundheitsbewusste Verbraucher proteinreiche, kalorienarme Optionen priorisieren. Aromatisierte Varianten, darunter dessertinspirierte Optionen wie Key-Lime-Crumble und fruchtbasierte Klassiker wie Erdbeere und Vanille, sprechen weiterhin eine vielfältige Verbraucherbasis an, insbesondere jüngere Zielgruppen wie die Generation Z. Einzelhändler nutzen diese Trends, indem sie mehr Regalfläche für griechischen Joghurt bereitstellen und ein Premium-Segment schaffen, das höhere Preispunkte unterstützt. Darüber hinaus nutzen Eigenmarken diesen Schwung, indem sie wettbewerbsfähig bepreiste Alternativen anbieten, die den Clean-Label-Präferenzen entsprechen. Diese Entwicklungen stärken Supermärkte als dominanten Kanal für die Entdeckung und den Verkauf von griechischem Joghurt, auch wenn der E-Commerce an Bedeutung gewinnt.

Einfluss regionaler Ernährungspräferenzen und wachsende Beliebtheit der Mittelmeerdiät

Die wachsende Beliebtheit der Mittelmeerdiät, die von der Weltgesundheitsorganisation wegen ihrer herzgesunden Vorteile empfohlen wird, hat die Nachfrage nach griechischem Joghurt als wichtigem Ernährungsbestandteil erheblich gesteigert. Während südeuropäische Märkte einen starken traditionellen Konsum aufrechterhalten, übernehmen Nordamerika und die Asien-Pazifik-Region griechischen Joghurt zunehmend aufgrund seiner Assoziation mit Langlebigkeit und Wohlbefinden. Regionale Präferenzen prägen jedoch weiterhin das Produktangebot. Lateinamerikanische Verbraucher bevorzugen beispielsweise süßere, fruchtinfundierte Optionen, während Verbraucher im Nahen Osten dattelgewürzte Varianten bevorzugen. Um diesen vielfältigen Geschmäckern gerecht zu werden, lokalisieren Marken ihre Rezepturen, während sie die charakteristische dicke und cremige Textur von griechischem Joghurt beibehalten. Diese Ausrichtung auf regionale Ernährungspräferenzen und der Gesundheitsbonus der Mittelmeerdiät sichern eine nachhaltige Nachfrage und positionieren griechischen Joghurt als kulturell anpassungsfähiges und widerstandsfähiges Produkt auf dem globalen Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen der Milchpreise erhöhen die ohnehin hohe Inputkostenstruktur | -1.4% | Global, mit akutem Druck in Nordamerika, Europa und exportabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.8% | Global, mit strenger Durchsetzung in Nordamerika und Europa; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch milchbasierte und pflanzenbasierte Alternativen | -1.1% | Global, mit höchster Intensität in Nordamerika und Europa; wachsend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich der Sauermokeentsorgung führen zu strengeren Vorschriften | -0.9% | Nordamerika und Europa; aufkommender regulatorischer Fokus in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen der Milchpreise erhöhen die ohnehin hohe Inputkostenstruktur

Milch macht bis zu 70 % der Produktionskosten für griechischen Joghurt aus, und ihre Preisvolatilität erhöht die ohnehin hohe Inputkostenstruktur erheblich. Die Produktion von griechischem Joghurt erfordert etwa dreimal so viel Milch wie traditioneller Joghurt, was seine Kostensensitivität verstärkt. Großskalige Produzenten mindern dieses Risiko durch langfristige Verträge mit Milchlieferanten, die Preisstabilität und eine konsistente Versorgung gewährleisten. Im Gegensatz dazu stehen kleinere Marken, die auf Spotmärkte angewiesen sind, unter größerem Margendruck aufgrund schwankender Milchpreise. Darüber hinaus verzeichnen Landwirte in Regionen wie Illinois negative Margen, bedingt durch steigende Futter- und Betriebskosten, was die Rohmilchversorgung in Spitzennachfragezeiten einschränken könnte. Diese steigenden Inputkosten führen häufig zu höheren Einzelhandelspreisen, was das Volumenwachstum in preissensiblen Segmenten des griechischen Joghurtmarkts dämpfen könnte. Darüber hinaus können der zunehmende Fokus auf nachhaltige Milchwirtschaftspraktiken die Produktionskosten erhöhen und die Marktdynamik weiter beeinflussen.

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften wirken sich erheblich auf den griechischen Joghurtmarkt aus und stellen Hersteller vor Herausforderungen bei der Sicherstellung der Einhaltung regionaler Vorschriften. Der aktualisierte Joghurt-Identitätsstandard der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit aus dem Jahr 2024 führte neue Anforderungen ein, darunter die Zulassung der Vitamin-D3-Anreicherung bis zu 178 IE pro 100 g im Jahr 2025, was Anpassungen in Produktionsprozessen, Audits und Verpackungen erforderlich macht [3]Quelle: Bundesregister, "Lebensmittelzusatzstoffe, die für die direkte Zugabe zu Lebensmitteln für den menschlichen Verzehr zugelassen sind," federalregister.gov. Ebenso setzt Europa strenge Leitlinien gemäß Verordnung 1169/2011 durch, die Exporteure dazu verpflichtet, duale Compliance-Rahmen zu navigieren. Darüber hinaus müssen alle probiotischen Gesundheitsansprüche durch klinische Belege untermauert werden, was die Markteinführungszeit für funktionelle Produktinnovationen verlängert. Kleinere Verarbeiter haben insbesondere Schwierigkeiten, regulatorische Komplexitäten zu bewältigen, da begrenzte Ressourcen das Risiko der Nichteinhaltung und potenzieller Rückrufe erhöhen. Diese regulatorischen Hürden erhöhen die Fixkosten und verlangsamen das Innovationstempo, was ein erhebliches Hemmnis für das Wachstum des griechischen Joghurtmarkts darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz aromatisierter Varianten trifft auf Aufschwung nicht aromatisierter Varianten

Aromatisierter griechischer Joghurt dominierte 2025 mit 58,61 % des Marktes, angetrieben durch die Verbraucherpräferenz für fruchtbetonte Profile und dessertinspirierte Varianten. Das Segment steht jedoch vor Herausforderungen durch die zunehmende Verbraucherkritik an zugesetzten Zuckern und künstlichen Süßungsmitteln, was Reformulierungen mit natürlichen Alternativen wie Stevia, Mönchsfrucht und Allulose vorantreibt. Hersteller innovieren auch mit üppigen dessertinspirierten Aromen wie Key-Lime-Crumble, Schokoladen-Käsekuchen und gesalzenem Karamell, um das Verbraucherinteresse aufrechtzuerhalten und inkrementelle Umsätze zu erzielen, anstatt bestehende Produkte zu kannibalisieren. Gastronomieunternehmen nutzen aromatisierten griechischen Joghurt auch in Smoothies, Parfaits und Frühstücksschüsseln, was seine Anwendung und Marktreichweite weiter ausdehnt.

Nicht aromatisierter griechischer Joghurt wächst bis 2031 mit einem CAGR von 9,83 % und verzeichnet damit die schnellste Wachstumsrate innerhalb dieser Segmentierung. Nicht aromatisierte Varianten sprechen Puristen an, die minimale Zutaten und Clean-Label-Produkte suchen, und dienen gleichzeitig als vielseitige kulinarische Zutat in herzhaften Gerichten, beim Backen und als Mahlzeitenersatz. Dieses Segment profitiert von seiner Anpassungsfähigkeit, da Verbraucher nicht aromatisierten griechischen Joghurt zunehmend als Basis für selbstgemachte Dips, Salatdressings und Marinaden verwenden. Der Aufstieg des gesundheitsbewussten Essens hat die Nachfrage weiter gesteigert, wobei nicht aromatisierter griechischer Joghurt als proteinreiche, zuckerarme Option wahrgenommen wird, die für verschiedene Ernährungspräferenzen geeignet ist, einschließlich Keto- und Low-Carb-Diäten. Darüber hinaus unterstreicht seine wachsende Verwendung in pflanzenbasierten und hybriden Rezepten, bei denen er mit alternativen Proteinen oder Getreide kombiniert wird, seine Vielseitigkeit.

Nach Fettgehalt: Fettfreie Varianten steigen auf, da das Segment der Gewichtsmanagement-Konsumenten wächst

Vollfettformate hielten 2025 43,03 % des Umsatzes und spiegeln traditionelle Geschmackspräferenzen und üppige Textur wider. Vollfettiger griechischer Joghurt spricht weiterhin Verbraucher an, die reichhaltige, cremige Optionen suchen, die zu traditionellen Rezepten und Premium-Genuss passen. Das Segment profitiert vom wachsenden Verbraucherbewusstsein für die potenziellen gesundheitlichen Vorteile von Milchfetten, wie verbesserte Sättigung und Nährstoffaufnahme. Darüber hinaus gewinnen Vollfettvarianten in mediterranen und europäischen Märkten an Bedeutung, wo sie oft mit Authentizität und überlegenem Geschmack assoziiert werden.

Fettfreier griechischer Joghurt wird voraussichtlich bis 2031 mit einem robusten CAGR von 10,34 % wachsen, angetrieben durch seine Attraktivität für gesundheitsorientierte Verbraucher, die hohen Proteingehalt und niedrige Kalorienaufnahme priorisieren. Fettfreier griechischer Joghurt ist besonders beliebt bei Fitnessbegeisterten und Personen, die Gewichtsmanagementprogramme verfolgen, einschließlich solcher, die GLP-1-Medikamente verwenden. Hersteller nutzen Fortschritte in der Lebensmitteltechnologie, um die Textur und den Geschmack fettfreier Varianten zu verbessern, indem sie fettnachahmende Fasern und Inulin einsetzen, um die Cremigkeit von Vollfettoptionen zu replizieren. Fettarmer griechischer Joghurt bleibt ein bedeutendes Segment und spricht Mainstream-Käufer an, die eine ausgewogene Option zwischen Genuss und Gesundheit suchen. Fettarmer griechischer Joghurt wird häufig mit Probiotika und anderen funktionellen Zutaten angereichert, was seine Attraktivität als gesundheitsorientiertes Produkt steigert.

Nach Form: Trinkbare Varianten verwischen die Grenze zwischen Milchprodukt und Getränk

Löffelfähiger griechischer Joghurt dominierte 2025 mit 71,24 % des Marktes, verankert durch seine Vielseitigkeit in Frühstücksschüsseln, Snacks und kulinarischen Anwendungen. Seine Dominanz spiegelt eine etablierte Präsenz bei traditionellen Konsumgelegenheiten wider, wobei Hersteller dieses Segment durch Texturinnovation, Mix-ins und Premium-Verpackungen verteidigen. Beispielsweise hat Chobani's Flip-Linie, die griechischen Joghurt mit Granola, Schokolade und anderen Toppings in einem Doppelkammerbehälter kombiniert, durch die Verwandlung von Joghurt in ein interaktives Snack-Erlebnis starke Umsätze erzielt. Das Segment verzeichnet auch eine steigende Nachfrage nach Einzelportionsverpackungen, die auf Verbraucher unterwegs ausgerichtet sind und seine Position als Grundnahrungsmittel auf dem Joghurtmarkt stärken.

Trinkbare Formate wachsen bis 2031 mit einem CAGR von 10,12 %, angetrieben durch die wachsende Nachfrage nach Konsum unterwegs und die Konvergenz von Joghurt mit funktionellen Getränken. Trinkbarer griechischer Joghurt spricht Pendler, Fitnessbegeisterte und Mahlzeitenauslasser an, die Bequemlichkeit und Einhandkonsum priorisieren. Hersteller innovieren bei Verpackung, Proteingehalt und Aromaprofilen, um sich von traditionellen trinkbaren Joghurts zu differenzieren. Beispielsweise führte Oikos 2025 in Kanada eine PRO-Trinkvariante mit 18 bis 24 Gramm Protein ein und positionierte sie als Erholungsgetränk nach dem Training, das mit Proteinshakes konkurriert. Trinkbare Formate stehen jedoch vor Herausforderungen bei der Aufrechterhaltung der Probiotika-Lebensfähigkeit und der Beibehaltung einer dicken Textur während der gesamten Haltbarkeitsdauer.

Nach Vertriebskanal: Online-Einzelhandel steigt auf, da Direktvertriebsmodelle an Bedeutung gewinnen

Supermärkte und Hypermärkte machten 2025 43,65 % des Vertriebs von griechischem Joghurt aus und nutzten ihre Rolle als Entdeckungskanäle für neue Aromen sowie ihre Fähigkeit, durch Eigenmarkenalternativen wettbewerbsfähige Preise anzubieten. Diese Verkaufsstellen bleiben die erste Wahl für Verbraucher aufgrund ihrer umfangreichen Produktvielfalt, häufiger Werbekampagnen und der Bequemlichkeit des Einkaufs an einem Ort. Supermärkte und Hypermärkte verteidigen ihren Anteil durch die Erweiterung von Kühlbereichen, die Einführung exklusiver Lagereinheiten und die Nutzung von Treueprogrammen zur Förderung von Wiederholungskäufen. Darüber hinaus arbeiten sie zunehmend mit Marken für griechischen Joghurt zusammen, um In-Store-Verkostungsveranstaltungen und gezielte Rabatte anzubieten, was das Verbraucherengagement und die Testraten steigert.

Der Online-Einzelhandel wächst bis 2031 mit einem CAGR von 11,05 %, der schnellsten Rate unter allen Vertriebskanälen, angetrieben durch zunehmende Joghurtkäufe über Plattformen wie DoorDash. E-Commerce ermöglicht Direktvertriebsmodelle, die traditionelle Einzelhandelsgebühren umgehen und es Marken ermöglichen, limitierte Aromen, personalisierte Bundles und Abonnementprogramme zu testen. Online-Plattformen erleichtern auch die geografische Expansion in unterversorgte Märkte, wo die Kühlketteninfrastruktur den physischen Einzelhandel einschränkt, und liefern umfangreiche Verbraucherdaten, die die Produktentwicklung und das Marketing informieren. Marken entwickeln umgebungsstabile oder gefrorene Varianten von griechischem Joghurt für die E-Commerce-Erfüllung. Convenience-Stores bleiben entscheidend für Impulskäufe und den Konsum unterwegs, insbesondere für trinkbare Einzelportionsformate. Andere Vertriebskanäle, einschließlich Fachgeschäfte, Naturkostläden und Gastronomie, bedienen Nischensegmente, die biologischen, handwerklichen oder Großformat-griechischen Joghurt suchen.

Geografische Analyse

Nordamerika führte den griechischen Joghurtmarkt mit einem Umsatzanteil von 37,52 % im Jahr 2025 an und wird voraussichtlich ein mittleres einstelliges Wachstum mit einem CAGR von etwa 4,7 % bis 2031 verzeichnen, da Protein-Branding eine reifende Kategorie revitalisiert. Der Diabetes-Risiko-Anspruch der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit sowie steigende GLP-1-Verschreibungen treiben eine erneuerte Nachfrage an, während Kapazitätserweiterungen von Danone und Chobani eine konsistente Versorgung sicherstellen. Mexiko zeigt erhebliches Potenzial innerhalb der Region, da die Durchdringung von zucker- und zuckerarmen Produkten steigt und eine wachsende Präferenz für gesündere kultivierte Milchproduktoptionen signalisiert.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region sein, mit einem CAGR von 9,68 % bis 2031, angetrieben durch Urbanisierung in China, Indien und Indonesien, wo der Pro-Kopf-Milchkonsum deutlich unter westlichen Normen liegt. Japans alternde Bevölkerung und der Fokus auf funktionelle Lebensmittel schaffen Nachfrage nach probiotikareichen griechischen Joghurts, während Australiens etablierte Milchwirtschaft und gesundheitsbewusste Verbraucher es als regionalen Marktführer positionieren. Asien-Pazifik steht jedoch vor strukturellen Herausforderungen wie der Prävalenz von Laktoseintoleranz in vielen Ländern, der Kühlketteninfrastruktur in unterentwickelten ländlichen Gebieten und der Preissensitivität. Hersteller reagieren mit laktosefreien Formulierungen, kleineren Packungsgrößen und lokalisierten Aromen wie Mango, Lychee und Matcha, um sich an regionalen Geschmackspräferenzen auszurichten.

Europa, verankert durch traditionellen Konsum in Griechenland, Italien und Spanien, profitiert von Empfehlungen der Mittelmeerdiät, die den alltäglichen Gebrauch aufrechterhalten. Premium-Marken in der Region differenzieren sich durch biologische und weidegezüchtete Ansprüche. Lateinamerika sowie der Nahe Osten und Afrika, obwohl von einer kleineren Basis ausgehend, werden voraussichtlich die globale durchschnittliche Wachstumsrate übertreffen, da städtische Mittelschichten ihre Protein- und Probiotika-Aufnahme steigern. Hersteller zielen auf diese aufstrebenden Märkte für Greenfield-Werkinvestitionen ab, um Zölle zu vermeiden und Frachtkosten zu senken – eine Strategie, die den geografischen Fußabdruck des griechischen Joghurtmarkts im nächsten Jahrzehnt voraussichtlich erweitern wird.

Wettbewerbslandschaft

Der griechische Joghurtmarkt ist mäßig konzentriert, verankert durch globale Marktführer, aber durchsetzt von agilen Herausforderern, die Authentizität, Technologie und Nachhaltigkeit nutzen, um profitable Nischen zu erschließen. Danone hat den Kapitaleinsatz intensiviert und USD 110 Millionen zu seinem Standort in Minster, Ohio, hinzugefügt, um die Oikos- und Activia-Pipelines zu unterstützen, während USD 4 Millionen für die Erweiterung von Fort Worth, Texas, für Danimals- und YoCrunch-Linien bereitgestellt wurden. Diese Maßnahmen zielen darauf ab, die Regaldominianz in einem reifenden nordamerikanischen Markt zu verteidigen. Chobani sicherte sich Ende 2025 eine Investition von USD 650 Millionen bei einer Bewertung von USD 20 Milliarden mit einer zweigleisigen Strategie zur Steigerung des Durchsatzes und zur Erschließung kategorieübergreifender Zusammenarbeit.

Regionale Spezialisten nutzen aufkommende Chancen, die von großen Akteuren übersehen wurden. Nounós Creamery führte A2-griechischen Joghurt aus 100 % A2/A2-Milch mit Non-GMO-Projekt-Verifizierung ein und positionierte Verdaulichkeit und regenerative Beschaffung als Wettbewerbsvorteile gegenüber Massenmarktformulierungen. Die Cashew-basierte griechische Linie von Forager Project liefert 10 g Pflanzenprotein, testet die Flexitarier-Nachfrage und setzt etablierte Milchproduzenten unter Druck, ihre Umweltanmeldeinformationen zu kommunizieren. Eigenmarkenprogramme bei Kroger, Walmart und Aldi replizieren führende Texturen zu einem Rabatt, komprimieren Markenmargen und treiben die Premiumisierung durch neuartige Mix-ins, limitierte Desserts und klinisch validierte Probiotika-Stämme voran.

Technologie, Regulierung und Nachhaltigkeit definieren Wettbewerbshebel neu. Das Nutrilac-Proteinsystem von Arla Foods ermöglicht es Auftragsherstellern, griechische Viskosität mit bestehenden Fermentationslinien zu erreichen, was die Kapitalausgaben für Späteinsteiger reduziert. Großskalige Akteure investieren in anaerobe Vergärung und Ultrafiltration, um Sauermolke-Nebenprodukte zu monetarisieren und eine Umweltverbindlichkeit in hochmargige Molkenproteinisolate für Sporternährungskanäle umzuwandeln. Der geänderte Joghurt-Identitätsstandard der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit und seine Vitamin-D3-Anreicherungsgrenze für 2025 schaffen neue Verpackungsansprüche und Reformulierungsmöglichkeiten, die forschungs- und entwicklungsreiche Betreiber begünstigen.

Marktführer im Bereich griechischer Joghurt

Chobani Global Holdings, LLC

Danone S.A.

Fage International S.A.

General Mills Inc.

Lactalis Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Danone North America gab eine Erweiterung seines Joghurtwerks in Fort Worth, Texas, im Wert von USD 4 Millionen bekannt, mit einer Hinzufügung von 3.495 Quadratfuß und einer Renovierung von 1.843 Quadratfuß zur Aufnahme neuer Produktionsanlagen für die Marken Danimals, Activia und YoCrunch, um Kapazitätsengpässe zu beheben, die durch die hohe Nachfrage nach proteinreichem Joghurt entstanden sind.

- Juni 2025: Lactalis USA schloss die Übernahme des US-amerikanischen Joghurtgeschäfts von General Mills für rund USD 1,2 Milliarden ab und konsolidierte die Marken Yoplait, Go-Gurt, Oui, Mountain High und ratio unter einer neuen Midwest Yogurt Division mit Sitz in Minneapolis, zusammen mit rund 1.000 Mitarbeitern und zwei Produktionsstätten in Murfreesboro, Tennessee, und Reed City, Michigan.

- Mai 2025: Nounós Creamery führte die erste A2-griechische Joghurtlinie des Landes ein, hergestellt aus 100 % A2/A2-Milch und Non-GMO-Projekt-verifiziert, in vier Aromen (Natur, Vanilleschote, Kokosnuss-Mango, gemischte Beeren) bei ausgewählten Einzelhändlern, wobei die Marke als leichter verdaulich positioniert wurde aufgrund der Abwesenheit von A1-Beta-Kasein und in Übereinstimmung mit regenerativen Landwirtschaftspraktiken.

- Mai 2025: Clover Sonoma führte griechischen Joghurt mit der Einführung von Pasture Raised Organic Greek Nonfat Plain Yogurt wieder ein, mit 22 Gramm Protein pro Portion und hergestellt aus weidegezüchteter Bio-Milch, erhältlich in 32-Unzen-Behältern zu einem empfohlenen Einzelhandelspreis von USD 9,99 bei unabhängigen und Naturkostläden, Safeway und Sprouts.

Berichtsumfang des globalen griechischen Joghurtmarkts

Der griechische Joghurtmarkt ist nach Produkttyp, Fettgehalt, Form, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in aromatisiert und nicht aromatisiert segmentiert. Nach Fettgehalt ist der Markt in Vollfett, fettarm und fettfrei segmentiert. Nach Form ist der Markt in löffelfähig und trinkbar segmentiert. Nach Vertriebskanälen ist der Markt in Hypermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (USD) und Volumen (Tonnen) erstellt.

| Aromatisiert |

| Nicht aromatisiert |

| Vollfett |

| Fettarm |

| Fettfrei |

| Löffelfähig |

| Trinkbar |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Fettgehalt | Vollfett | |

| Fettarm | ||

| Fettfrei | ||

| Nach Form | Löffelfähig | |

| Trinkbar | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der griechische Joghurtmarkt bis 2031 sein?

Der griechische Joghurtmarkt wird bis 2031 voraussichtlich USD 30,24 Milliarden erreichen und von USD 20,26 Milliarden im Jahr 2026 mit einem CAGR von 8,37 % wachsen.

Welche Region wächst am schnellsten beim griechischen Joghurt?

Asien-Pazifik zeigt das höchste Aufwärtspotenzial mit einem prognostizierten CAGR von 9,68 % bis 2031, angeführt von China, Indien und Indonesien.

Welcher Produkttyp wird voraussichtlich am schnellsten wachsen?

Nicht aromatisierter griechischer Joghurt führt mit einem CAGR von 9,83 % bis 2031.

Warum gewinnt fettfreier griechischer Joghurt Marktanteile?

GLP-1-Gewichtsmanagement-Nutzer priorisieren proteinreiche, kalorienarme Lebensmittel und treiben fettfreie Lagereinheiten mit einem CAGR von 10,34 % an.

Welcher Vertriebskanal wird das stärkste Wachstum verzeichnen?

Der Online-Einzelhandel wird voraussichtlich mit einem CAGR von 11,05 % steigen, da Direktvertriebsbundles und Lebensmittel-Apps die gekühlte Lieferung normalisieren.

Seite zuletzt aktualisiert am: