Marktgröße und Marktanteil für Offshore-Hubschrauberdienste

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.82 Milliarden US-Dollar |

| Marktgröße (2031) | 4.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

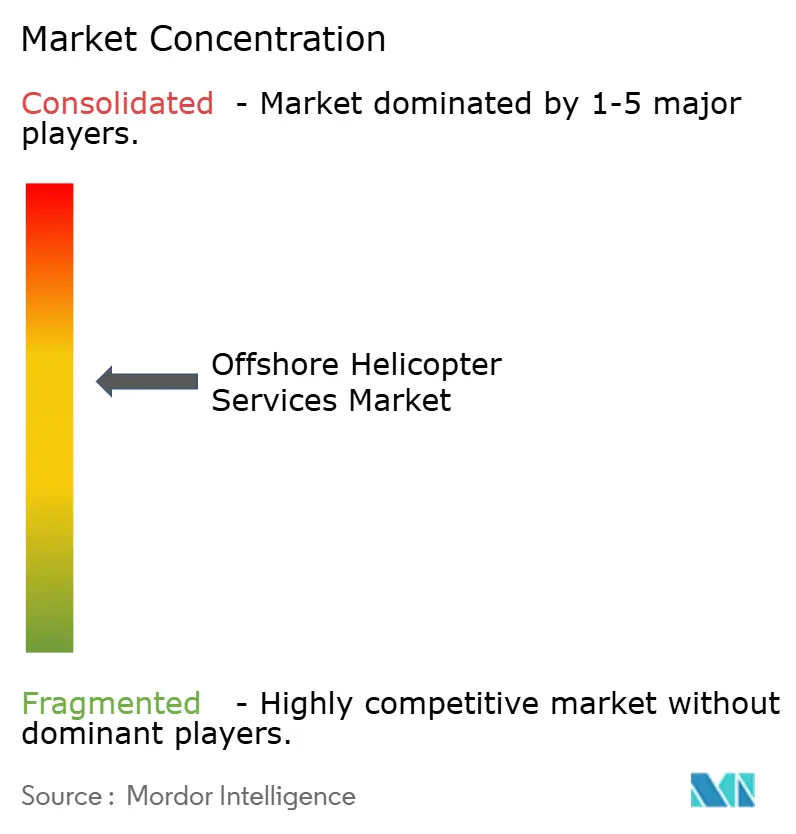

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Offshore-Hubschrauberdienste von Mordor Intelligence

Die Marktgröße für Offshore-Hubschrauberdienste wird voraussichtlich von 3,68 Milliarden USD im Jahr 2025 auf 3,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,64 Milliarden USD erreichen, mit einer CAGR von 3,97 % über den Zeitraum 2026–2031. Die Flottenerneuerung hin zu supermittelschweren Zweimotorigen, der rasche Ausbau der Offshore-Windenergie und strengere digitale Sicherheitsvorschriften gestalten die Betriebswirtschaft der Anbieter neu. Supermittelschwere Hubschrauber verdrängen bereits ältere schwere Zweimotorige auf Strecken bis zu 200 Seemeilen, da sie den Kraftstoffverbrauch um 20 % bis 30 % senken und dabei eine Kapazität von 14 bis 16 Passagieren beibehalten.[1]Airbus, "Hubschrauberbestellungen 2025," airbus.com Die CAGR von 9,0 % der Offshore-Windenergie bis 2031 dämpft Umsatzschwankungen im Öl- und Gasbereich, doch müssen Dienstleister in windenausgerüstete Luftfahrzeuge und Logistik für nachhaltigen Flugkraftstoff (SAF) investieren, um Premiumverträge zu gewinnen.[2]Orrick, "Globaler Offshore-Windbericht 2025," orrick.com Unterdessen halten Tiefwasser-Explorations- und Produktionsbudgets von über 7 Milliarden USD allein von Chevron im Jahr 2026 die Nachfrage nach Besatzungswechseln auf langen Strecken stabil.[3]Chevron, "Offshore-Investitionsausgaben 2026," chevron.com Die Konsolidierung rund um stundenbasierte Wartung, SAF-Einführung und datengestützte Compliance schafft Markteintrittsbarrieren, die großen Betreibern mit diversifizierten Multi-OEM-Flotten zugutekommen.[4]Bristow, "Leonardo 10-Jahres-Supportvertrag," bristowgroup.com

Wichtigste Erkenntnisse des Berichts

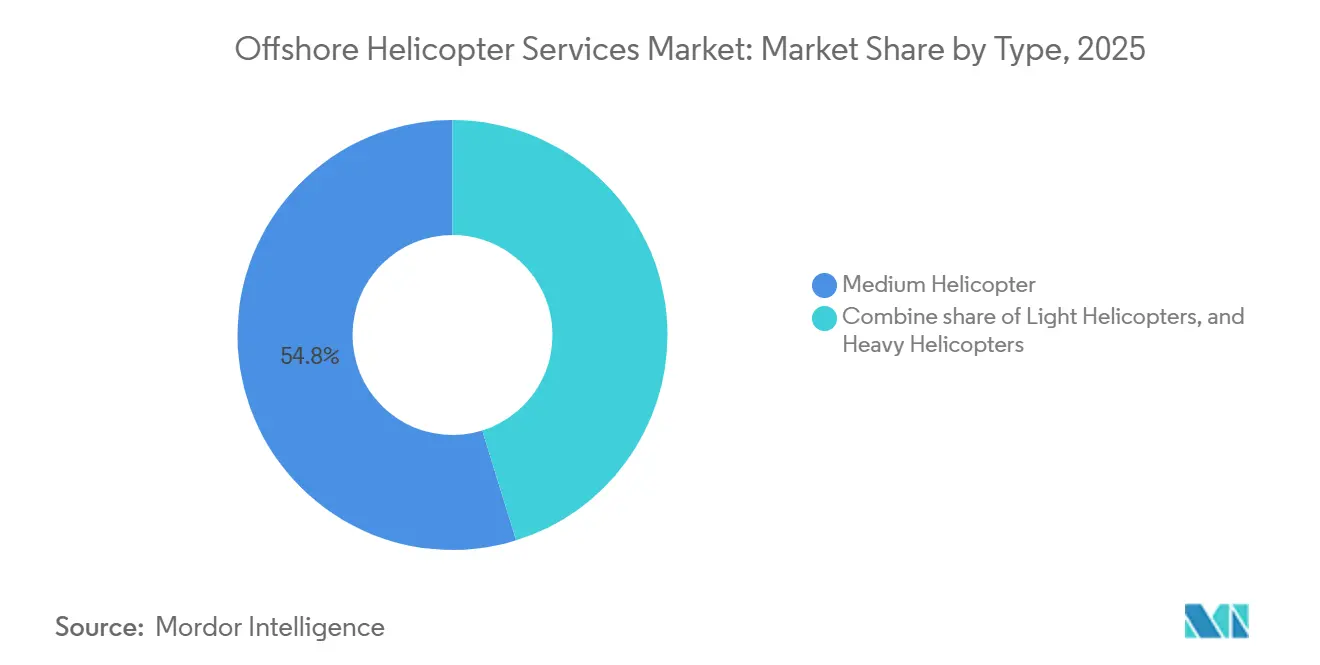

- Nach Typ führten mittelschwere Hubschrauber mit einem Marktanteil von 53,7 % im Markt für Offshore-Hubschrauberdienste im Jahr 2025, während Leichthubschrauber voraussichtlich mit einer CAGR von 6,3 % bis 2031 am schnellsten wachsen werden.

- Nach Anwendung entfiel auf den Personentransport ein Anteil von 45,1 % an der Marktgröße für Offshore-Hubschrauberdienste im Jahr 2025, und Inspektion, Überwachung und Vermessung soll bis 2031 mit einer CAGR von 7,1 % expandieren.

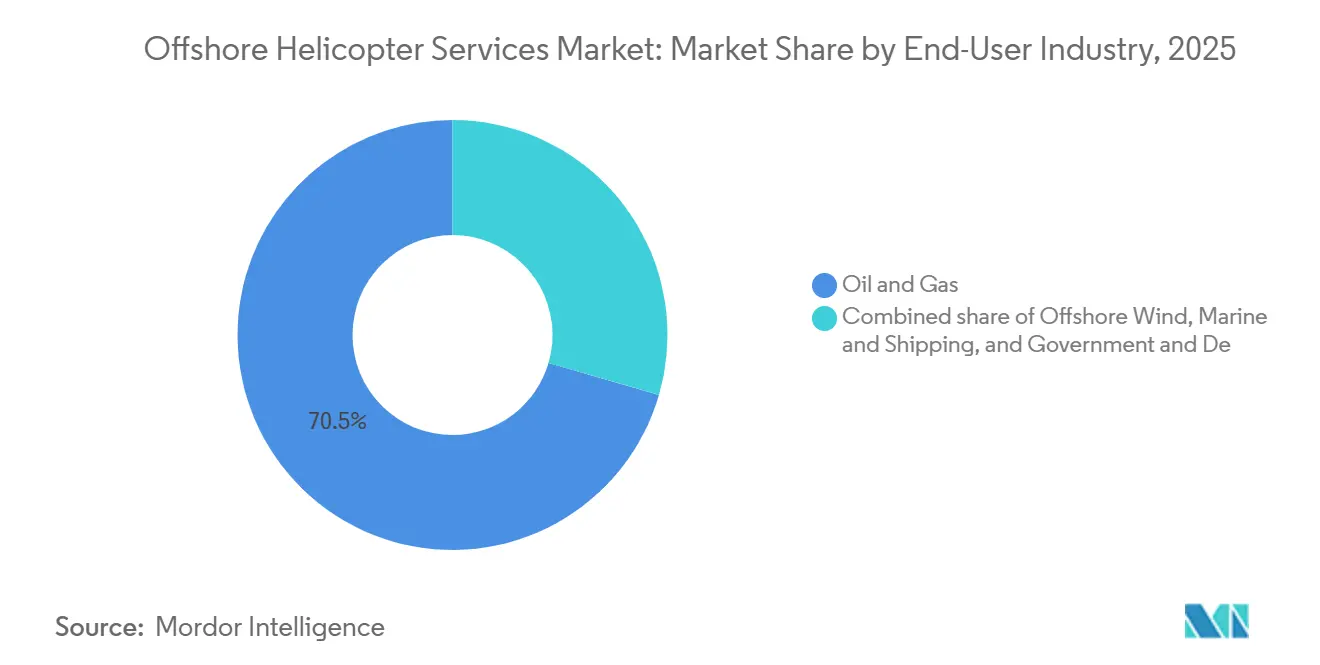

- Nach Endverbraucherbranche entfiel auf Öl und Gas ein Anteil von 70,5 % an der Marktgröße für Offshore-Hubschrauberdienste im Jahr 2025, und Offshore-Wind soll bis 2031 mit einer CAGR von 9 % expandieren.

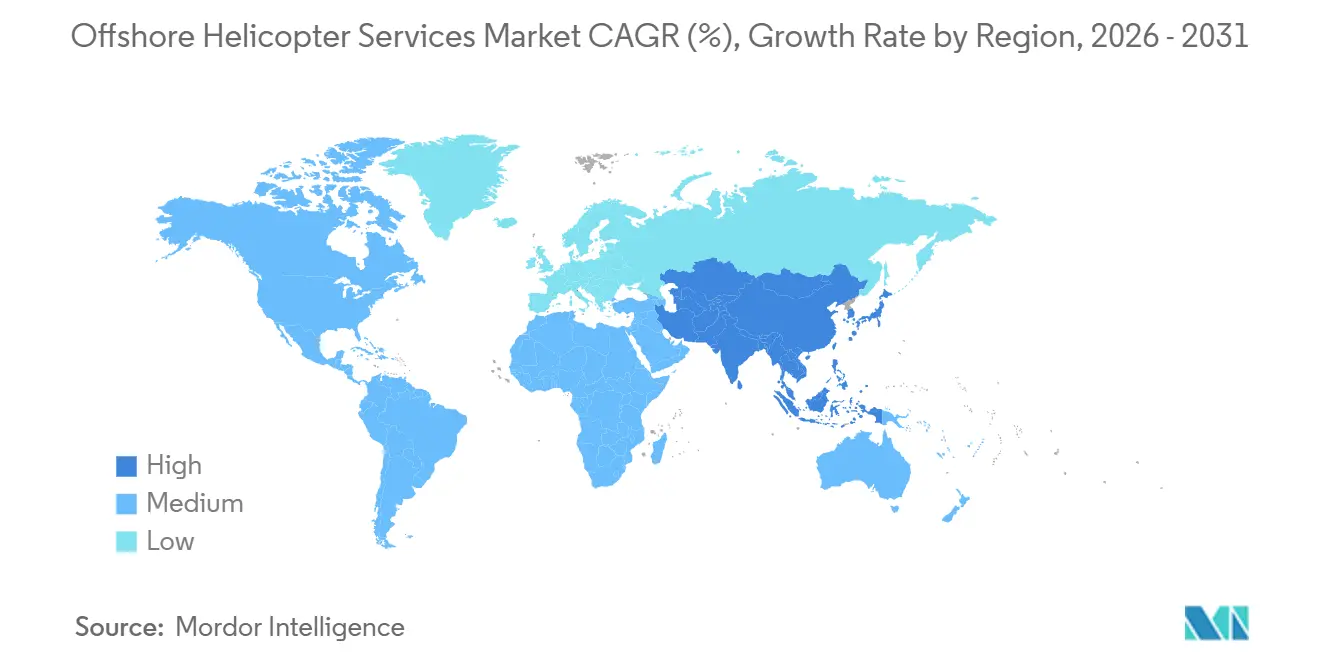

- Nach Geografie dominierte Nordamerika mit einem Anteil von 31,9 % im Jahr 2025, während Asien-Pazifik voraussichtlich die höchste CAGR von 6,8 % zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Offshore-Hubschrauberdienste

Analyse der Treiberwirkung*

| Treiber | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Ausgaben für Tief- und Ultratiefseeexploration und -produktion | +1.20% | Südamerika, Nordamerika, Westafrika | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von Offshore-Windparks | +1.50% | Europa, Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Flottenmodernisierung hin zu mittelschweren bis schweren Zweimotorigen | +0.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Digitalisierte Sicherheitsvorschriften | +0.30% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Hybrid- und E-Kraftstoff-Nachrüstprogrammen | +0.40% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für Tief- und Ultratiefseeexploration und -produktion

Der Investitionsschwung hält an, da Betreiber hochmargige Barrel in Ultratiefsee-Becken verfolgen, wo Hubschrauber die einzige praktikable Option für Besatzungswechsel bleiben. Chevron stellte 2026 7 Milliarden USD für Offshore-Investitionsausgaben bereit und priorisierte dabei Anbindungen im Golf von Mexiko, die supermittelschwere Reichweiten erfordern. Guyanas Produktion erreichte 2026 918.000 Barrel pro Tag und wird steigen, wenn ExxonMobils Uaru-FPSO weitere 250.000 Barrel pro Tag mehr als 190 Kilometer vor der Küste hinzufügt. Petrobras verpflichtete sich zu über 12 Milliarden USD für die SEAP-I/II-Vorsalzprojekte in Gewässern tiefer als 2.000 Meter und sichert damit die Hubschrauberauslastung für Jahrzehnte. Subsea7s Búzios-9-Vertrag über 1,25 Milliarden USD unterstreicht die Unterwasserinfrastruktur, die Luftinspektion und Notfallabdeckung erfordern wird. Zusammen werden diese Programme voraussichtlich die Auslastung der Offshore-Hubschrauberflotte bis 2031 über 70 % halten.

Beschleunigter Ausbau von Offshore-Windparks

Die weltweit installierte Offshore-Windkapazität erreichte 2025 89,2 GW und steigt weiter auf Basis von Prognosen einer CAGR von 9,0 % bis 2031. China allein fügte 2025 6 GW hinzu, während Europa Großprojekte wie Hornsea 3 mit 2,9 GW vorantrieb. Vietnam genehmigte Ziele, die bis 2035 17 GW erreichen könnten, und schafft damit neue Windeneinsatznachfrage jenseits von 80 Seemeilen. NHV verzeichnet bis zu 100 Flugstunden pro Monat auf H175s für Vestas bei Baltic Power und zeigt, wie supermittelschwere Plattformen Besatzungstransferfahrzeuge in entfernten Windzonen ergänzen können. Obwohl Drohnen routinemäßige Inspektionsflüge reduzieren, bleiben Hubschrauber für Notfall-Blattreparaturen und medizinische Evakuierungen integraler Bestandteil der Betriebszyklen von Windparks.

Flottenmodernisierung hin zu mittelschweren bis schweren Zweimotorigen

Betreiber ersetzen kostspielige schwere S-92s durch AW189s und H175s, die die Nutzlast bei geringerem Kraftstoffverbrauch erreichen. Bristows feste Bestellung von 10 AW189s, die bis 2028 geliefert werden sollen, festigt den Typ als primäres Offshore-Arbeitspferd. PHI schloss ein H175-Rahmenabkommen und schrittweise AW189-Käufe ab, um sich von getriebeproblematischen S-92s zu diversifizieren. Airbus buchte 2025 544 Hubschrauberbestellungen – supermittelschwere Modelle machten den Großteil aus, dank Leistung und IOGP-konformer Avionik. Leonardos AW189 mit trockenlauffähigem Hauptgetriebe und Satelliten-HUMS reduziert ungeplante Ausfallzeiten um bis zu 20 % und unterstützt die Wirtschaftlichkeit stundenbasierter Wartung. Da Supportpakete das Restwertrisiko begrenzen, schwenkt der Markt für Offshore-Hubschrauberdienste entschieden auf supermittelschwere Flotten um.

Wachstum von Hybrid- und E-Kraftstoff-Nachrüstprogrammen

Europas Emissionshandelsfristen treiben die SAF-Nutzung und Hybrid-Demonstratoren voran. NHV und Vestas betreiben H175s mit 40 % SAF und erzielen dabei 32 % Lebenszykluskohlenstoffreduktionen ohne Triebwerkswechsel. HeliService fliegt AW139s und AW169s mit identischen Mischungen bei Baltic Eagle und beweist, dass Direkteinsatzkraftstoffe den Offshore-Missionsbedarf erfüllen. Airbus PioneerLab zielt mit einem Hybrid-H145-Testträger, der für 2027 geplant ist, auf 30 % Kraftstoffeffizienzgewinne ab. Sikorskys HEX-Kipprotor koppelt einen GE CT7 an einen 1,2-MW-Generator, um bei Versuchen 2027 eine Reichweite von über 500 Seemeilen zu überschreiten. Verträge in europäischen Windparks schreiben bereits ab 2028 Mindestandteile von 30 % SAF vor und trennen so konforme Flotten von Altbetreibern.

Analyse der Hemmnisswirkung*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wettbewerb durch Besatzungstransferfahrzeuge | -0.60% | Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ölpreisvolatilität dämpft Bohrbudgets | -0.90% | Global | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an zertifizierten Offshore-Piloten | -0.40% | Global | Langfristig (≥ 4 Jahre) |

| Anhaltende S-92-Getriebeengpässe | -0.50% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Besatzungstransferfahrzeuge

Besatzungstransferfahrzeuge befördern Besatzungen auf Strecken unter 50 Seemeilen zu weniger als der Hälfte der Kosten von Hubschraubern und emittieren 60 % weniger Kohlenstoff pro Passagierkilometer. Windparkbetreiber akzeptieren ein höheres Verletzungsrisiko, um ESG-Budgets einzuhalten, sodass Hubschrauber sich nun auf Langstrecken-, Winden- und Rettungsflüge konzentrieren. NHV's H175s bei Baltic Power demonstrieren die einzigartige Fähigkeit, mehrere Teams zu transportieren und Tragen-Windenrettungen in einem Flug durchzuführen, was Besatzungstransferfahrzeuge nicht leisten können. Die akuteste Substitutionsbedrohung liegt in flachen europäischen und chinesischen Windzonen, wo Besatzungstransferfahrzeuge bis 2028 bis zu 70 % des Kurzstreckenvolumens absorbieren könnten.

Ölpreisvolatilität dämpft Bohrbudgets

Wood Mackenzie erwartet, dass Brent 2026 bei einem Überschuss von 2,3 Millionen Barrel pro Tag durchschnittlich 60 USD pro Barrel kostet, was Betreiber dazu veranlasst, Tiefwassergenehmigungen zu verzögern. Transoceans Auftragsbestand sank, da Kunden auf kurzzykligen Schieferabbau umschwenkten und Hubschrauberstunden auf Schwimmbohrinseln reduzierten. Rystad verzeichnete 2025 einen Rückgang der Tiefwasser-Endentscheidungen um 12 % und bestätigte damit den Zusammenhang zwischen Rohstoffzyklen und Flugnachfrage. Bristow milderte das Risiko durch einen Barents-SAR-Vertrag über 196 Millionen USD, der die Auslastung unabhängig vom Ölpreis garantiert. Die Diversifizierung in Wind- und staatliche SAR-Dienste wird zur Standardpraxis, um zyklische Bohrkürzungen abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Supermittelschwere verdrängen ältere Schwere

Mittelschwere Hubschrauber dominierten 2025 mit einem Marktanteil von 53,7 % im Markt für Offshore-Hubschrauberdienste dank AW189- und H175-Flotten, die eine Kapazität von 14 bis 16 Sitzen bei 20 % geringerem Kraftstoffverbrauch als schwere Zweimotorige bieten. Die Marktgröße für Offshore-Hubschrauberdienste im Bereich Leichttypen wird bis 2031 mit einer CAGR von 6,3 % beschleunigen, da Besatzungswechsel auf Randfeldern und Windparkinspektion Agilität belohnen.

Betreiber passen den Flottenmix zunehmend an die Streckenlänge an, anstatt standardmäßig auf schwere Plattformen zurückzugreifen. Leichte AW139s decken Kurzstrecken unter 100 Seemeilen ab, supermittelschwere bewältigen Missionen über 150 Seemeilen mit Winde, und schwere bleiben auf Ultralangstrecken über 300 Seemeilen oder im Arktiseinsatz. Abu Dhabi Aviations neue Bestellung von sechs AW139s zeigt, dass Nahost-Betreiber regionale Flotten unter neuen IOGP-Regeln modernisieren. Bis 2031 werden supermittelschwere Hubschrauber voraussichtlich mehr als 60 % der Gesamtflotte ausmachen, während schwere unter 15 % fallen, wenn S-92s ausgemustert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Inspektionswachstum übertrifft Personentransport

Der Personentransport repräsentierte 2025 45,1 % der Marktgröße für Offshore-Hubschrauberdienste, doch Inspektion, Überwachung und Vermessung wird bis 2031 eine CAGR von 7,1 % verzeichnen.

Hybride Mensch-Drohnen-Arbeitsabläufe gestalten die Nachfrage neu. Ørsted reduziert routinemäßige Flüge um das 7,5-Fache mit gefesselten Drohnen, ruft aber weiterhin Hubschrauber für Notfall-Blattreparaturen und medizinische Evakuierungen. Shells Turritella nutzte ein ROV, um die erste klassengenehmigte FPSO-Inspektion ohne Personeneintritt abzuschließen, und sparte dabei 40 % der Kosten, behielt aber Hubschrauberbereitschaft für Rettungen in engen Räumen bei. Stilllegungsunterstützung entwickelt sich zu einer Premiumnische, da das Heben von Teams und Ausrüstung beim Plattformrückbau vertikalen Zugang in engen Zeitfenstern erfordert. Der Anwendungsmix wird sich hin zu höhermargigen, geringvolumigen Missionen verschieben, die technisches Können über den Sitzkilometerpreis stellen.

Nach Endverbraucherbranche: Offshore-Wind stört Öl-Gas-Dominanz

Öl und Gas behielt 2025 einen Anteil von 70,5 % am Markt für Offshore-Hubschrauberdienste, doch Offshore-Wind wird mit einer CAGR von 9,0 % expandieren und bis 2031 bis zu 25 % Marktanteil erreichen.

Tiefwasser-Ölprojekte wie Petrobras SEAP I/II und ExxonMobils Guyana-Erweiterungen benötigen bis 2035 weiterhin Langstreckenhubschrauber. Windentwickler vergeben zunehmend langfristige Windenverträge: CHC unterstützt Hornsea 3 mit H175s, und NHV verzeichnet 100 monatliche Flugstunden für Vestas bei Baltic Power. Marine und Schifffahrt sowie Regierung und Verteidigung bieten antizyklische Nachfrage mit einem Anteil von 10 %–15 % durch Such- und Rettungsmissionen oder Lotseneinsätze. Ein ausgewogenerer Umsatzmix wird Betreiber vor Ölpreisschwankungen schützen.

Geografische Analyse

Nordamerika entfiel 2025 auf einen Anteil von 31,9 % am Markt für Offshore-Hubschrauberdienste, verankert durch Tiefwasserfelder im Golf von Mexiko und arktische Barents-Verträge. Bristows NOK-1,9-Milliarden-Barents-Abkommen setzt zwei S-92-Transporter und eine SAR-Variante ein und bedient bis zu 3.400 Passagiere pro Monat. CHC und Lufttransport gewannen gemeinsam einen NOK-4,3-Milliarden-Bergen-Vertrag, um ab Mai 2026 drei S-92s und zwei AW189s zu Troll, Gullfaks und Oseberg zu fliegen. Obwohl flache Golfstrecken durch Besatzungstransferfahrzeuge unter Druck geraten, halten Ultratiefsee-Hubs und Arktismissionen bei schlechtem Wetter die Hubschraubernachfrage robust.

Europa bleibt der historische Kern des Marktes für Offshore-Hubschrauberdienste. NHV führte Airbus H160s ein, die von GD Helicopter Finance finanziert wurden, für Nordsee- und Baltische Windarbeiten ab Mai 2026. Avincis stieg durch die Übernahme von KN Helicopters in die Offshore-Windenergie ein und fügte H135s und H145s in Dänemark hinzu. Obligatorische Helideck-Überwachung und HUMS-Upgrades gemäß UK CAA- und EASA-Regeln erhöhen die Compliance-Kosten, festigen aber auch Markteintrittsbarrieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,8 % bis 2031. Die Genehmigung von Jadestones Nam-Du- und U-Minh-Gasprojekt sowie ONGCs verlängerte Vietnam-Block-06.1-Lizenz werden Langstrecken-Besatzungswechsel über 100 Seemeilen hinzufügen. China fügte 2025 6 GW Offshore-Windkapazität hinzu, bleibt aber besatzungstransferfahrzeugzentriert und bietet damit eine Marktlücke für supermittelschwere Hubschrauberanbieter. Global Vectra unterstützt ONGC und Reliance von Mumbai-Stützpunkten aus mit über 25 Hubschraubern und veranschaulicht das Wachstum der inländischen Flottenkapazität. Südamerika beschleunigt sich durch Guyanas Marsch in Richtung 1 Million Barrel pro Tag und Brasiliens Vorsalzprogramme, während Naher Osten und Afrika eine stetige Nachfrage aus dem Mosambik-LNG und Angolas Agogo-Entwicklung über 7,8 Milliarden USD verzeichnen.

Wettbewerbslandschaft

Die fünf größten Betreiber Bristow, CHC, PHI, Era und Abu Dhabi Aviation kontrollieren einen erheblichen Anteil der globalen Kapazität, was auf eine moderate Konzentration hinweist. Bristow schloss einen 10-jährigen globalen Servicevertrag mit Leonardo ab, der Inventar, HUMS und Simulatoren bündelt und die Wartungs-Cashflows stabilisiert. CHC sicherte sich 2025 mehr als 1 Milliarde USD in mehrjährigen Verträgen, darunter ein NOK-4,3-Milliarden-Equinor-Deal, was beweist, dass Größe plus OEM-Allianzen Ausschreibungsgewinne steuern.

Technologiediffusion prägt den Wettbewerb. NHV's Helionix-ausgestattete H175s erreichen reduzierte Sichtminima und verschaffen einen operativen Vorteil bei winterlichen Nordsee-Bedingungen. Leonardos satellitenverknüpfte AW189-Predictive-Maintenance reduziert Ausfallzeiten um 20 % und verbessert die Wettbewerbsfähigkeit bei Ausschreibungen. Leasinggeber konsolidieren sich: SMFL Helicopters entstand aus der Fusion von LCI und Macquarie Rotorcraft mit 290 Luftfahrzeugen und bietet Betreibern kapitalleichten Zugang zu neuen Modellen.

Strategische Schritte erweitern Marktpräsenzen. The Helicopter Company erwarb 76 % von Heliconia, um westafrikanische Offshore-Verträge anzuvisieren. GD Helicopter Finance übernimmt NHV und hält die Marke unabhängig, führt aber Flottenexpansionskapital zu. SAF-Fähigkeit und Hybrid-Nachrüst-Roadmaps beeinflussen zunehmend die Beschaffung und positionieren frühe Anwender für die EU-Emissionshandelsschwellen 2027.

Marktführer für Offshore-Hubschrauberdienste

-

Bristow Group Inc.

-

CHC Group Ltd.

-

PHI Inc.

-

Abu Dhabi Aviation PJSC

-

NHV Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: NHV Group führte zwei Airbus H160s ein, die von GDHF finanziert wurden, und nahm im Mai 2026 den Nordseedienst auf.

- März 2026: SMFL Helicopters wurde nach der Fusion von SMFL mit LCI und Macquarie Rotorcraft gegründet und schuf damit einen Leasinggeber mit 290 Luftfahrzeugen.

- März 2026: CHC do Brazil gewann einen Equinor-Bacalhau-Besatzungswechsel-Deal mit einer S-92A ab Anfang Februar 2026.

- Februar 2026: Equinor und Vår Energi vergaben an Bristow einen NOK-1,9-Milliarden-Barents-See-Transport- und SAR-Vertrag, der ab September 2026 wirksam wird.

Umfang des globalen Marktberichts für Offshore-Hubschrauberdienste

Offshore-Hubschrauberdienste bieten spezialisierte Lufttransportleistungen und erleichtern die Beförderung von Personal, Ausrüstung und Fracht zwischen Onshore-Stützpunkten und Offshore-Standorten wie Ölplattformen, Produktionsplattformen, Schiffen und Windparks. Diese Dienste spielen eine wichtige Rolle in der Logistik des Energiesektors und unterstützen Besatzungstransfers und Notfalloperationen in anspruchsvollen und abgelegenen Umgebungen.

Der Markt für Offshore-Hubschrauberdienste ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Leichthubschrauber, mittelschwere Hubschrauber und schwere Hubschrauber segmentiert. Nach Anwendung ist der Markt in Personentransport, Frachttransport, Inspektion/Überwachung/Vermessung, Verlagerung/Stilllegungsunterstützung und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Offshore-Wind, Marine und Schifffahrt sowie Regierung und Verteidigung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Offshore-Hubschrauberdienste in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Leichthubschrauber |

| Mittelschwere Hubschrauber |

| Schwere Hubschrauber |

| Personentransport |

| Frachttransport |

| Inspektion, Überwachung und Vermessung |

| Verlagerung und Stilllegungsunterstützung |

| Sonstige Anwendungen |

| Öl und Gas |

| Offshore-Wind |

| Marine und Schifffahrt |

| Regierung und Verteidigung |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Südamerika |

| Naher Osten und Afrika |

| Nach Typ | Leichthubschrauber |

| Mittelschwere Hubschrauber | |

| Schwere Hubschrauber | |

| Nach Anwendung | Personentransport |

| Frachttransport | |

| Inspektion, Überwachung und Vermessung | |

| Verlagerung und Stilllegungsunterstützung | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Öl und Gas |

| Offshore-Wind | |

| Marine und Schifffahrt | |

| Regierung und Verteidigung | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Offshore-Hubschrauberdienste heute und wohin entwickelt er sich bis 2031?

Die Marktgröße für Offshore-Hubschrauberdienste beträgt 2026 3,82 Milliarden USD und wird voraussichtlich bis 2031 4,64 Milliarden USD erreichen, mit einer CAGR von 3,97 %.

Welches Hubschraubersegment expandiert am schnellsten?

Leichthubschrauber werden voraussichtlich bis 2031 eine CAGR von 6,3 % verzeichnen, aufgrund steigender Nachfrage nach Windparkinspektion und Besatzungswechseln auf Randfeldern.

Welchen Anteil hat Offshore-Wind und wie schnell wächst er?

Offshore-Wind repräsentiert 2026 etwa 20 % der Endverbrauchernachfrage und wächst mit einer CAGR von 9,0 %, was bis 2031 potenziell einen Anteil von 25 % erreichen könnte.

Welche Region wird am meisten zum inkrementellen Wachstum beitragen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 6,8 % bis 2031 verzeichnen, angetrieben durch vietnamesische Gasprojekte und Chinas expandierende Offshore-Windflotte.

Wie gehen Betreiber mit Nachhaltigkeitsmandaten um?

Führende Betreiber fliegen mit 40 % SAF-Mischungen und bestellen supermittelschwere Hubschrauber mit Predictive-Maintenance-Systemen, während OEMs Hybrid-Elektro-Demonstratoren für den Einsatz nach 2027 anstreben.

Was ist der wichtigste Wettbewerbsvorteil für große Betreiber?

Größe ermöglicht Multi-OEM-Flotten, stundenbasierte Wartungsverträge und das erforderliche Kapital, um digitale Sicherheits- und Emissionsvorschriften zu erfüllen, die kleinere Wettbewerber nur schwer finanzieren können.

Seite zuletzt aktualisiert am: