Größe und Marktanteil des australischen Fintech-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

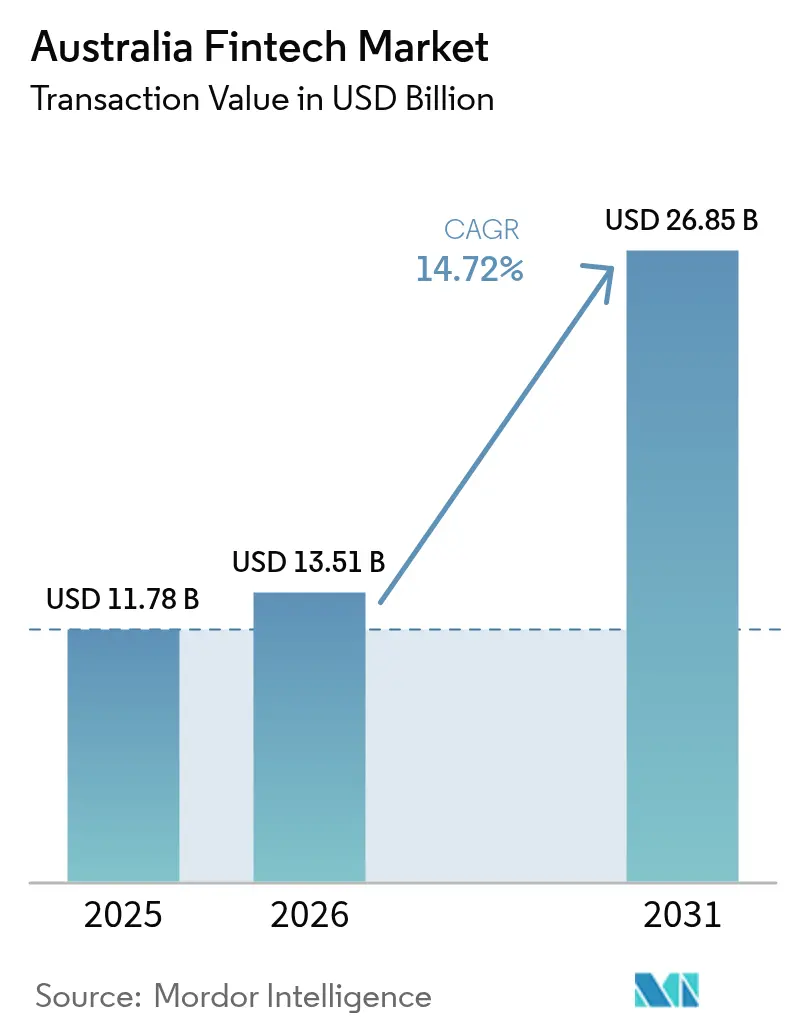

| Marktgröße im Basisjahr (2025) | 11.78 Milliarden US-Dollar |

| Marktgröße (2026) | 13.51 Milliarden US-Dollar |

| Marktgröße (2031) | 26.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Fintech-Marktes von Mordor Intelligence

Die Größe des australischen Fintech-Marktes wurde im Jahr 2025 auf 11,78 Milliarden USD geschätzt und soll von 13,51 Milliarden USD im Jahr 2026 auf 26,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,72 % während des Prognosezeitraums (2026–2031). Die rasche Verbreitung von Echtzeit-Konto-zu-Konto-Zahlungen, eine unterstützende Datenaustauschregulierung und eine anhaltende Kreditlücke für kleine Unternehmen fördern einen nachhaltigen Dealflow und Produkteinführungen. Die Konsolidierung unter Zahlungsspezialisten beschleunigt sich, da große etablierte Unternehmen Nischenunternehmen übernehmen, um Kapazitäten und Skalierung zu sichern. Der Wunsch der Verbraucher nach bargeldlosen und mobilen Erlebnissen bleibt das stärkste Nachfragesignal, während staatliche Investitionen in Open-Banking-Technologie die Einstiegskosten für datengetriebene Neueinsteiger senken. Der zunehmende Wettbewerb durch globale Plattformen drängt lokale Unternehmen dazu, eingebettete Finanzdienstleistungen und grenzüberschreitende Funktionalitäten zu priorisieren.

Wichtigste Erkenntnisse des Berichts

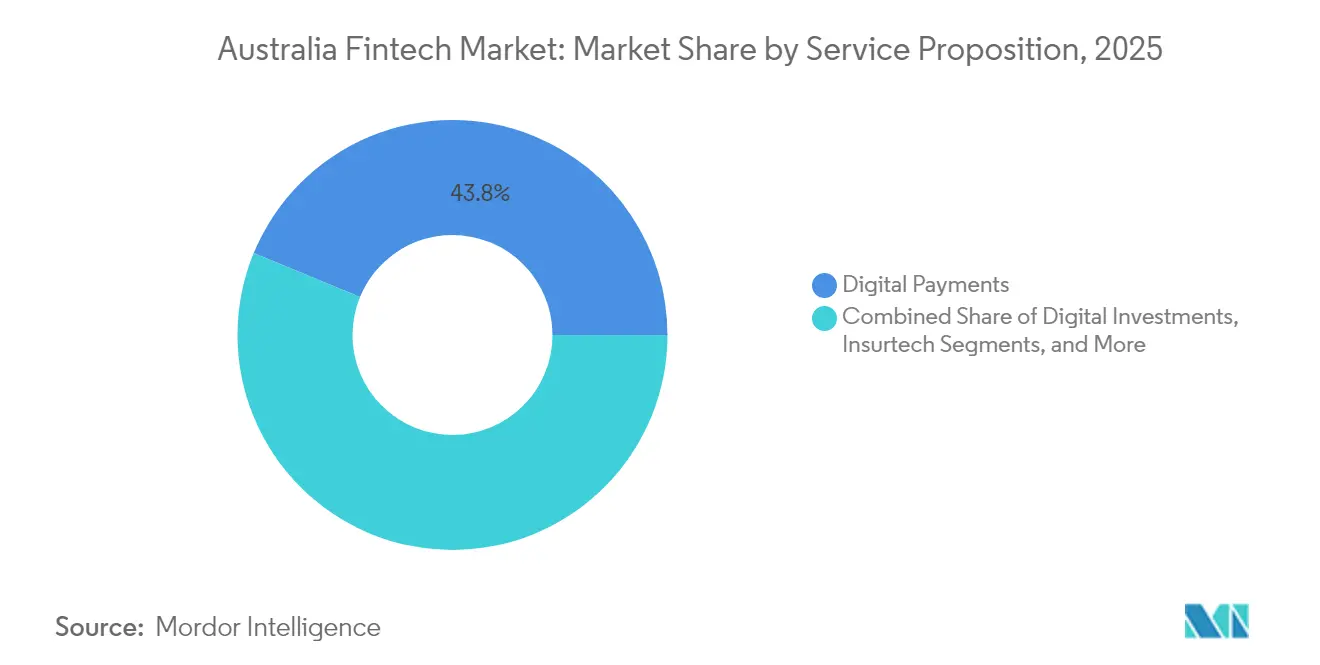

- Nach Leistungsangebot führten digitale Zahlungen mit einem Anteil von 43,78 % am australischen Fintech-Markt im Jahr 2025, während Neobanking bis 2031 voraussichtlich mit einer CAGR von 18,11 % wachsen wird.

- Nach Endnutzer hielt das Unternehmenssegment im Jahr 2025 einen Anteil von 55,63 % am australischen Fintech-Markt; der Privatkundenbereich soll bis 2031 mit einer CAGR von 16,88 % wachsen.

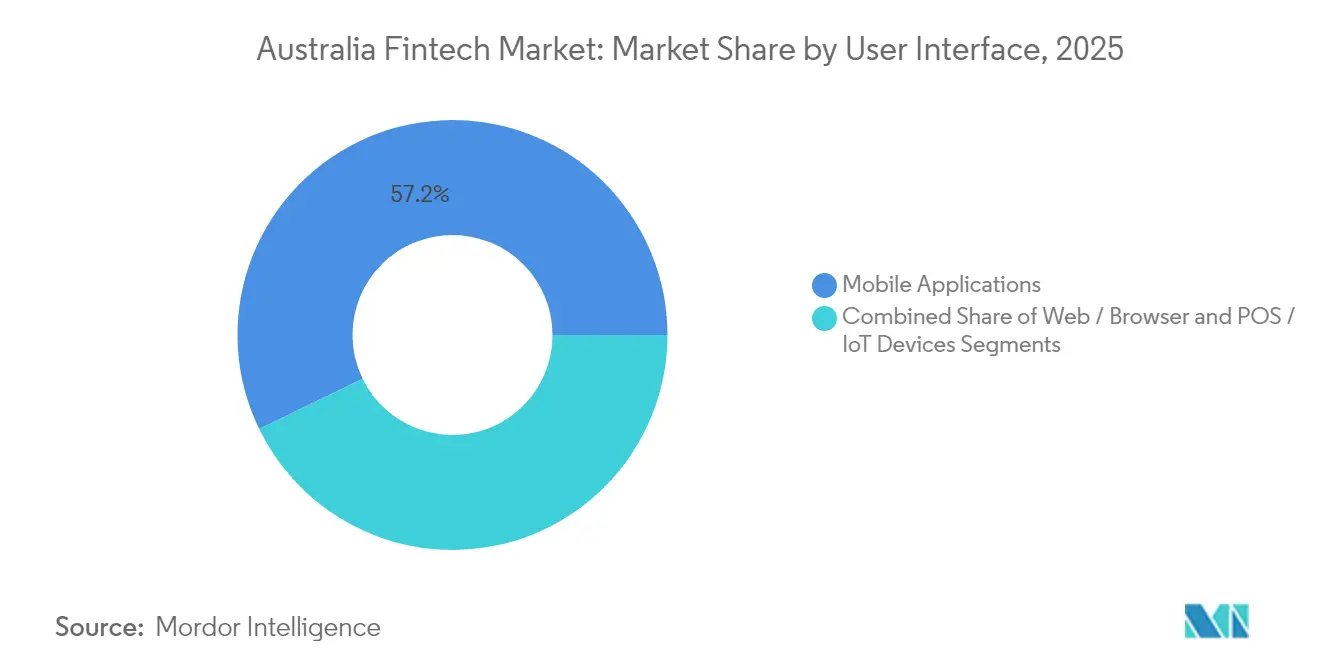

- Nach Benutzeroberfläche entfielen im Jahr 2025 57,21 % der Größe des australischen Fintech-Marktes auf mobile Anwendungen, die bis 2031 voraussichtlich mit einer CAGR von 19,05 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Fintech-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von Echtzeitzahlungen über NPP & PayTo | +2.5% | National; am stärksten in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Phase-3-APIs des Verbraucherdatenrechts, die eingebettete Finanzdienstleistungen ermöglichen | +1.8% | National; konzentriert in Sydney und Melbourne | Mittelfristig (2–4 Jahre) |

| Anhaltende Kreditlücke für KMU, die alternative Kreditvergabe ankurbelt | +1.2% | National; höher in regionalen Geschäftszentren | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Ratenkauf-Volumina im Zusammenhang mit dem Wachstum des regionalen E-Commerce | +1.5% | Regionales Australien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiative für bargeldlose Sozialleistungen über digitale Prepaid-Karten | +0.8% | National; höher in abgelegenen und indigenen Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Vermögensmigration zu selbstverwalteten Pensionsfonds, die die Nutzung von Robo-Advisory-Diensten katalysiert | +1.0% | National; einkommensstärkere Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von Echtzeitzahlungen

Die monatlichen NPP-Volumina übersteigen 100 Millionen, und jede dritte Überweisung läuft über das Netzwerk, was einen fruchtbaren Markt für Zahlungsabwicklungs-Fintechs schafft[1]Fintech Australia, "Jährlicher Fintech-Ökosystembericht 2024," fintechaustralia.org.au. Mehr als 90 % der Einzelhandelstransaktionskonten sind PayTo-fähig, was wesentlich ist, da die veralteten Zahlungsinfrastrukturen bis 2030 außer Betrieb genommen werden sollen. Geringere Abwicklungslatenz verbessert die Liquidität für Händler und erleichtert eingebettete Finanzmodelle, was die Umsatzentwicklung im australischen Fintech-Markt unterstützt.

Phase-3-APIs des Verbraucherdatenrechts

Die Anzahl der Open-Banking-Aufrufe ist seit 2020 mit einer monatlichen Wachstumsrate von 30 % gestiegen, und das Ökosystem bedient nun 226.000 Verbraucher über 300.000 aktive Datenarrangements[2]Australische Wettbewerbs- und Verbraucherschutzbehörde, "Umsetzungsbericht zum Verbraucherdatenrecht 2024," accc.gov.au. Der Bundeshaushalt stellt 88,8 Millionen AUD bereit, um den Betrieb des Verbraucherdatenrechts und die Cyberresilienz zu stärken. Überlegene Datenqualität – Händlerbeschreibungen erscheinen in 52 % der Verbraucherdatenrecht-Feeds gegenüber 31,7 % in durch Screen-Scraping gewonnenen Feeds – ermöglicht reichhaltigere Analysen und Personalisierung, was das Kundenbindungsniveau im australischen Fintech-Markt steigert.

Anhaltende Kreditlücke bei KMU

Die Risikobereitschaft der Banken hat sich bis 2024 verringert, dennoch stiegen die Anfragen nach Anlagenfinanzierung um 7,8 %, da KMU nach Finanzierungsalternativen suchten. Plattformen wie Prospa und OnDeck nutzen automatisiertes Underwriting, um die Finanzierungslücke von 20 Milliarden USD zu schließen und neue Gebührenpools im australischen Fintech-Markt zu erschließen.

Anstieg der Ratenkauf-Volumina

Ratenkauf-Anbieter verarbeiteten im Geschäftsjahr 2022/23 19 Milliarden USD, ein Anstieg von 13 %, wobei regionale Kunden die schnellste Akzeptanz zeigten[3]Reservebank von Australien, "Verbraucherzahlungsumfrage 2023," rba.gov.au. Untersuchungen zeigen, dass die Nutzung von Ratenkauf die Online-Ausgaben im Vergleich zu Karten um 6,42 % steigert, was die Händlerakzeptanz fördert. Allein Afterpay verband 2023 129.000 Händler mit 3,5 Millionen aktiven Nutzern. Steigende Volumina erweitern den adressierbaren Umsatz im australischen Fintech-Markt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebührenobergrenzen der Australischen Wertpapier- und Investitionskommission für Ratenkauf-Anbieter | -1.2% | National; am stärksten bei kleineren Ratenkauf-Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Steigende Prämien für Cybervorfall-Versicherungen | -0.9% | National; datenintensive Segmente | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung der Version 4 des Verbraucherdatenrechts | -0.7% | National; Frühphasen-Fintechs | Kurzfristig (≤ 2 Jahre) |

| Rückzug von Risikokapital aus Spätphasen-Finanzierungsrunden | -1.0% | National; konzentriert in Sydney und Melbourne | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührenobergrenzen der Australischen Wertpapier- und Investitionskommission für Ratenkauf

Gesetzgebung, die Ratenkauf-Unternehmen verpflichtet, bis Juni 2025 Kreditlizenzen zu erwerben, schränkt den Gebührenspielraum ein und erhöht die Compliance-Kosten. Große Marktteilnehmer können den Wandel absorbieren, doch kleinere Neueinsteiger könnten den Markt verlassen, was das kurzfristige Wachstum im australischen Fintech-Markt dämpft.

Steigende Prämien für Cybervorfall-Versicherungen

Cyberschäden machen 41 % der Fintech-Versicherungsfälle aus, und die Prämien belaufen sich mittlerweile auf bis zu 15 % der Betriebskosten. Durchschnittliche Schadensverluste von 2,92 Millionen USD verschärfen die Prüfung, begünstigen gut kapitalisierte Plattformen und drängen fragile Unternehmen zu Partnerschaften oder Übernahmen, was die risikoadjustierte Expansion im australischen Fintech-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Digitale Zahlungen dominieren, während Neobanking an Fahrt gewinnt

Digitale Zahlungen hielten im Jahr 2025 einen Anteil von 43,78 % an der Größe des australischen Fintech-Marktes. Die Verbreitung von kontaktlosen Geldbörsen und PayTo-Verpflichtungen hat Australien neben China bei der Verdrängung von Bargeld positioniert. Die Nachfrage der Händler nach einheitlichen Commerce-Lösungen und Treueprogrammintegration lässt die Transaktionswerte weiter steigen. Der Wettbewerbsdruck ist hoch, doch etablierte Banken lagern viele Orchestrierungsebenen weiterhin aus, was Spezialisten Raum zur Skalierung gibt.

Der Neobanking-Umsatz ist geringer, soll aber bis 2031 mit einer CAGR von 18,11 % wachsen, da rein digitale Anbieter eingeschränkte Lizenzen als zugelassene Einlagennehmende Institute erwerben. Produkt-Roadmaps umfassen nun Budgetierungstools und grüne Kredite, was die Kundenbindung stärkt. Die Rentabilität hängt von Einlagenmargen und Gebühreneinnahmen aus Partnerökosystemen ab. Wachsendes Verbrauchervertrauen in filialloses Banking wird dem Segment helfen, seinen Anteil im australischen Fintech-Markt zu steigern.

Nach Endnutzer: Unternehmen treiben Volumen und Wachstum

Unternehmen machten im Jahr 2025 55,63 % des Marktanteils im australischen Fintech-Markt aus. Die durch die Pandemie beschleunigte Digitalisierung zwang KMU, Tabellenkalkulationsprozesse durch API-basierte Arbeitsabläufe zu ersetzen. Lieferanteninitiierte Zahlungen und sofortige Gehaltsabrechnungen erweitern weiterhin die Anwendungsfälle.

Das Privatkundensegment soll im Prognosezeitraum mit einer CAGR von 16,88 % wachsen. Mehr als 72 % der Australier kaufen online ein und geben jährlich 2.287 USD pro Person aus. Ratenkauf, Mikroinvestitionen und automatisierte Budgetierungsanwendungen dominieren die App-Store-Rankings. Eingebettete Finanzdienstleistungen ermöglichen es Einzelhändlern, Kundendaten zu monetarisieren, indem sie Spar- und Versicherungsprodukte in Treueprogramm-Apps bündeln, was die Grenzen zwischen Endnutzern im australischen Fintech-Markt verwischt.

Nach Benutzeroberfläche: Mobile Anwendungen dominieren das Nutzererlebnis

Mobile Anwendungen erfassten im Jahr 2025 57,21 % der Größe des australischen Fintech-Marktes. Die Smartphone-Durchdringung übersteigt 92 %, und Verbraucher tätigen 35 % ihrer Kartenkäufe über mobile Geldbörsen. Biometrische Anmeldung und Push-Benachrichtigungs-Workflows bieten Echtzeit-Finanzkontrolle und halten die durchschnittliche Sitzungsdauer hoch.

Web-Oberflächen bleiben für datenintensive Aufgaben wie Treasury-Management und Steuerberichterstattung notwendig. Point-of-Sale- und IoT-Geräte expandieren, da Einzelhändler intelligente Terminals einsetzen, die Auszahlungen automatisch abgleichen. Sprachgesteuerte Oberflächen und Wearables befinden sich in der Pilotphase und signalisieren die nächste Adoptionsgrenze im australischen Fintech-Markt.

Geografische Analyse

New South Wales und Victoria beherbergten 2024 zusammen 80 % der Fintech-Unternehmen des Landes, was die Nähe zu Kapitalmärkten, Regulierungsbehörden und Talentpools widerspiegelt. Sydney profitiert von der Australischen Wertpapierbörse und der lokalen Präsenz aller großen Banken. Melbourne schöpft aus einem tiefen Technologiefachkräftepool sowie staatlichen Zuschüssen durch den Victorianischen Innovationshub und unterhält große Cluster in den Bereichen Zahlungsverkehr und Vermögenstechnologie. Queensländische Zentren wie Brisbane und die Gold Coast kultivieren Nischen in Regulierungstechnologie und Insurtech, angezogen von niedrigeren Gemeinkosten und wachsenden Startup-Beschleunigern.

Südaustralien nutzt das Lot-Fourteen-Gelände in Adelaide, um auf verteidigungsnahe Fintech-Cybersicherheit abzuzielen und den regionalen Fußabdruck des australischen Fintech-Marktes zu verbreitern. Verbesserter Glasfaser- und 5G-Ausbau ermöglicht es ländlichen Gemeinschaften nun, Ratenkauf und mobiles Banking zu nutzen, wodurch historische Zugangslücken geschlossen werden. Infolgedessen stieg die Fintech-Durchdringung in äußeren Regionen im Jahr 2024 und fügte zehntausende neue Nutzer hinzu, was ein inklusives Wachstum in der gesamten australischen Fintech-Branche stärkt.

Wettbewerbslandschaft

Der australische Fintech-Markt weist eine moderate Konzentration auf. Zahlungsspezialisten, die die früheste Kohorte bilden, verfügen nun über Skalenvorteile. Afterpay, Zip Co und das von EFTPOS unterstützte Australian Payments Plus verarbeiten einen erheblichen Anteil der Verbraucherausgaben. Die Übernahme von Afterpay durch Block im Jahr 2022 verdeutlichte die Prämie, die globale Akteure auf inländische Vertriebskanäle legen. Die grenzüberschreitende Plattform Airwallex ist 2024 eine Partnerschaft mit ANZ eingegangen, um Mehrwährungsgeldbörsen in Geschäftskonten zu integrieren, was die Nachfrage nach Banking-as-a-Service-Infrastrukturen unterstreicht.

Alternative Kreditgeber wie Prospa und Moula automatisieren die Kreditbewertung mit Cloud-Buchhaltungs-Feeds und schließen die KMU-Finanzierungslücke. Inzwischen haben die etablierten Banken NAB und CBA eigene Ratenkauf-Linien eingeführt, um Kunden zu halten. Die Risikokapitalfinanzierung kühlte Mitte 2023 ab, erholte sich jedoch Ende 2024, als Open-Banking-Möglichkeiten die Umsatzpfade risikoärmer machten. Strategische Exits stiegen an, wobei Banking Circle im Januar 2025 Australian Settlements Limited übernahm, um die Echtzeit-Abwicklung zu stärken. Mittelgroße Akteure stehen vor der Wahl zwischen Eigenentwicklung und Partnerschaft, da Compliance-Gemeinkosten steigen und Cyberversicherungsprämien die Margen belasten, was die weitere Konsolidierung im australischen Fintech-Markt vorantreibt.

Führende Unternehmen der australischen Fintech-Branche

Afterpay (Block Inc.)

Airwallex

Zip Co

Tyro Payments

Prospa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Banking Circle gab die Übernahme von Australian Settlements Limited bekannt, was auf eine zunehmende Konsolidierung im Sektor der Zahlungsinfrastruktur hinweist.

- Dezember 2024: Kobble startete eine neue Plattform für eingebettete Finanzdienstleistungen in Australien und erweiterte damit die Möglichkeiten für Unternehmen, die Finanzdienstleistungen in ihre Angebote integrieren.

- Oktober 2024: Banked übernahm das australische Fintech-Unternehmen Waave und ging eine Partnerschaft mit Chemist Warehouse ein, um Anfang 2025 Pay-by-Bank-Lösungen einzuführen.

- März 2024: Deputy erreichte den Einhorn-Status mit einer Bewertung von über 1 Milliarde USD und wurde damit Australiens erstes Tech-Einhorn seit Anfang 2022.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den australischen Fintech-Markt als den gesamten jährlichen Bruttoumsatz und den gebührenbasierten Transaktionswert, der von Plattformen für digitale Zahlungen, digitale Kreditvergabe, digitale Investitionen, Insurtech und Neobanking generiert wird, die lizenziert oder passportiert sind, um australische Einwohner zu bedienen, unabhängig vom rechtlichen Domizil. Plattformen, die ausschließlich Back-Office-Software bereitstellen, ohne Kundengelder zu halten, sind aus diesem Umsatzpool ausgeschlossen.

Ausschluss aus dem Geltungsbereich: Point-of-Sale-Hardware, generische Kern-Bank-IT-Dienste und professionelle Beratungshonorare bleiben außerhalb unserer Größenbestimmung.

Segmentierungsübersicht

- Nach Leistungsangebot

- Digitale Zahlungen

- Digitale Kreditvergabe und Finanzierung

- Digitale Investitionen

- Insurtech

- Neobanking

- Nach Endnutzer

- Privatkunden

- Unternehmen

- Nach Benutzeroberfläche

- Mobile Anwendungen

- Web / Browser

- POS / IoT-Geräte

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Gründern von Zahlungsaggregatoren, Führungskräften zweier mittelgroßer Banken, die Partner-Neobanken betreiben, sowie Compliance-Verantwortlichen eines regionalen Versicherers, der eingebettete APIs nutzt. Interviews in Sydney, Melbourne und Brisbane klärten durchschnittliche Take-Rates, sich entwickelnde Interchange-Obergrenzen und voraussichtliche Einführungszeiträume für Open-Banking-Schnittstellen und schlossen Lücken, die Dokumente allein nicht schließen konnten.

Desk Research

Wir haben offene Daten aus Quellen wie der Australian Prudential Regulation Authority, den Zahlungssystemstatistiken der Reserve Bank of Australia, den Regulatory-Sandbox-Veröffentlichungen der Australian Securities & Investments Commission sowie den Mitgliedereinblicken von FinTech Australia ausgewertet. Einen breiteren Kontext lieferten der OECD Digital Economy Outlook, der World Bank Global Findex und parlamentarische Ausschusspapiere zum Consumer Data Right. Unternehmenseinreichungen, IPO-Prospekte und ausgewählte Artikel, auf die über D&B Hoovers und Dow Jones Factiva zugegriffen wurde, ergänzten die Analyse auf Emittentenebene.

Historische Zahlungsvolumentabellen, Aufzeichnungen zur Smartphone-Durchdringung und bundesstaatliche Daten zur Breitbandnutzung in Haushalten halfen dabei, Nutzungstrends zu verankern, während Austrade-Exportdashboards und Zolldaten eine Überprüfung der grenzüberschreitenden Gebührenströme ermöglichten. Die aufgeführten Quellen veranschaulichen unsere Desk-Research-Bemühungen; zahlreiche weitere öffentliche und kostenpflichtige Referenzen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die die Verbraucherzahlungswerte der Reserve Bank mit der geschätzten Fintech-Durchdringung nach Kanal abgleicht; diese Durchdringungsquoten werden aus Umfrageantworten und Veröffentlichungen der Kartensysteme abgeleitet. Selektive Bottom-up-Aggregationen des Umsatzes ausgewählter Anbieter (Afterpay, Airwallex, lokale digitale Kreditgeber) dienen als Plausibilitätsprüfung, bevor die Gesamtwerte angepasst werden. Wesentliche Modelltreiber umfassen: Smartphone-Adoptionsrate, bargeldlose Transaktionen pro Kopf, aktive Consumer Data Right-Einwilligungen, KMU-Kreditnachfrage und Venture-Funding-Zuflüsse.

Eine multivariate Regression, die den Umsatz mit den oben genannten Treibern sowie dem BIP-Wachstum verknüpft, projiziert den Verlauf für 2026–2030; ARIMA-Glättung wird angewendet, wo die Treiberreihen volatil sind. Wenn Unternehmensdaten fehlen, werden Lücken durch Annahmen zu medianen Take-Rates überbrückt, die mit Interviewpartnern abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegen unabhängige Zahlungsvolumenveröffentlichungen und Austrac-Berichte geprüft und anschließend einem Peer-Review durch einen Senior-Analysten unterzogen. Berichte werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse, wie etwa eine neue Interchange-Entscheidung, wichtige Eingaben verschieben.

Warum unsere australische Fintech-Basislinie Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt nach unterschiedlichen Umsatzdefinitionen, Konversionsraten oder Aktualisierungszyklen aufteilen und weil einige periphere Tech-Dienste einschließen, die Mordor bewusst ausschließt.

Wesentliche Treiber dieser Lücken sind die unterschiedliche Einbeziehung von Enterprise-SaaS-Einnahmen, die Aufblähung von Zahlen durch das Bruttozahlungsvolumen anstelle des Nettoumsatzes sowie die Einbeziehung einmaliger Akquisitionsdealwerte in die Marktgröße durch andere Herausgeber.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 11,78 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,72 Mrd. (2023) | Regionale Unternehmensberatung A | schließt Neobanken aus; beschränkt auf KI-, RPA-Teilsegmente |

| AUD 45 Mrd. (2023) | Fachzeitschrift B | zitiert den gesamten Finanzdienstleistungssektor, nicht nur Fintech-Umsatz |

| USD 33,99 Mrd. (2033) | Globale Unternehmensberatung C | verwendet zukünftigen Deal-Wert und prognostiziertes Zahlungsvolumen ohne Gebührenverrechnung |

Zusammenfassend lässt sich sagen, dass Mordor durch die Verankerung des Basisjahres an verifizierbaren Umsatzströmen und die Abstimmung sowohl von Top-down- als auch von stichprobenbasierten Bottom-up-Perspektiven eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger replizieren und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Fintech-Markt derzeit?

Die Größe des australischen Fintech-Marktes beläuft sich im Jahr 2026 auf 13,51 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt soll bis 2031 auf 26,85 Milliarden USD wachsen, was einer CAGR von 14,72 % entspricht.

Welches Leistungsangebot hält den größten Marktanteil?

Digitale Zahlungen führen mit 43,78 % des Umsatzes im Jahr 2025, angetrieben durch kontaktlose und mobile Akzeptanz.

Warum sind Echtzeitzahlungen wichtig für das Wachstum?

Echtzeit-Zahlungsinfrastrukturen wie NPP und PayTo verbessern die Liquidität, senken Gebühren und eröffnen neue Anwendungsfälle für eingebettete Finanzdienstleistungen, was der CAGR-Prognose schätzungsweise +2,5 % hinzufügt.

Wie beeinflusst die Regulierung die Entwicklung des australischen Fintech-Sektors?

Open-Banking-APIs im Rahmen des Verbraucherdatenrechts fördern Partnerschaften zwischen Banken und Fintech-Unternehmen, während neue Lizenzregeln für Ratenkauf die Compliance-Kosten erhöhen, aber den Verbraucherschutz stärken.

Welche Herausforderungen könnten die Marktexpansion verlangsamen?

Steigende Cyberversicherungsprämien und strengere Gebührenobergrenzen für Ratenkauf könnten die Margen belasten und kleineren Akteuren die Skalierung erschweren.

Seite zuletzt aktualisiert am: