Marktgröße und Marktanteil für Banking-as-a-Service (BaaS) im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

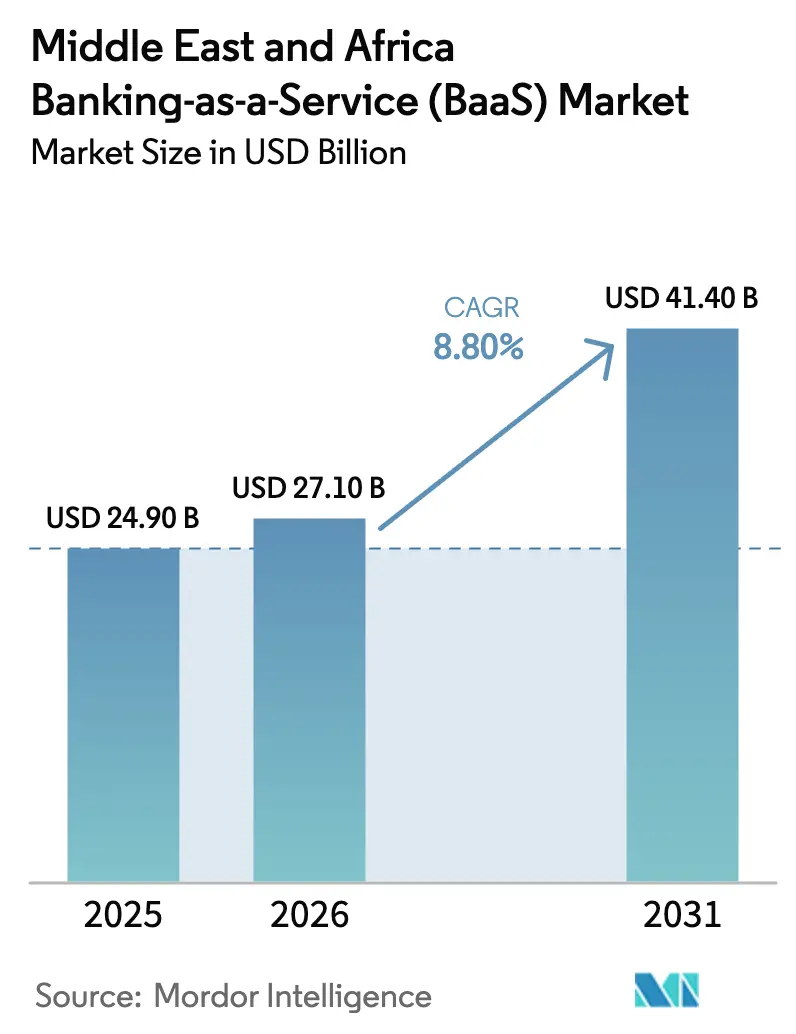

| Marktgröße im Basisjahr (2025) | 24.90 Milliarden US-Dollar |

| Marktgröße (2026) | 27.10 Milliarden US-Dollar |

| Marktgröße (2031) | 41.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.80% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Banking-as-a-Service (BaaS) im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Banking-as-a-Service im Nahen Osten und Afrika wird für 2025 auf 24,90 Milliarden USD, für 2026 auf 27,10 Milliarden USD geschätzt und soll bis 2031 einen Wert von 41,40 Milliarden USD erreichen, mit einer CAGR von 8,80 % von 2026 bis 2031.

API-zentrierte Stacks dominieren aktuelle Implementierungen, da Banken den Zugang zu Kernfunktionen über sichere Schnittstellen standardisieren, während Cloud-native Architekturen aufgrund elastischer Kapazitäten und regional konformer Datenhaltung schneller skalieren. Nigeria gewinnt Marktanteile, da Open Banking und Echtzeitzahlungen eingebettete Finanzanwendungsfälle in Verbraucher- und KMU-Kanälen ausweiten. Zahlungsabwicklungsdienste bleiben die umsatzstärkste Servicelinie, während digitale Bankdienstleistungen das schnellste Wachstum verzeichnen, da Institutionen integrierte Stacks bevorzugen, die Kontoverwaltung, Kartenausgabe, Kreditvergabe und Compliance vereinen. Die KMU-Akzeptanz ist stark aufgrund von Budgetbeschränkungen und dem Bedarf an schneller Markteinführung, was ausgelagerte Module gegenüber internen Entwicklungen begünstigt. Der regulatorische Schwung in Saudi-Arabien, den VAE und Nigeria verkürzt Integrationsfristen, indem Drittanbieterzugang vorgeschrieben und vorhersehbare Onboarding-Regeln für lizenzierte Anbieter geschaffen werden[1]ICLG-Redaktionsteam, "Fintech-Gesetze und -Vorschriften: Saudi-Arabien," ICLG, iclg.com.

Wichtigste Erkenntnisse des Berichts

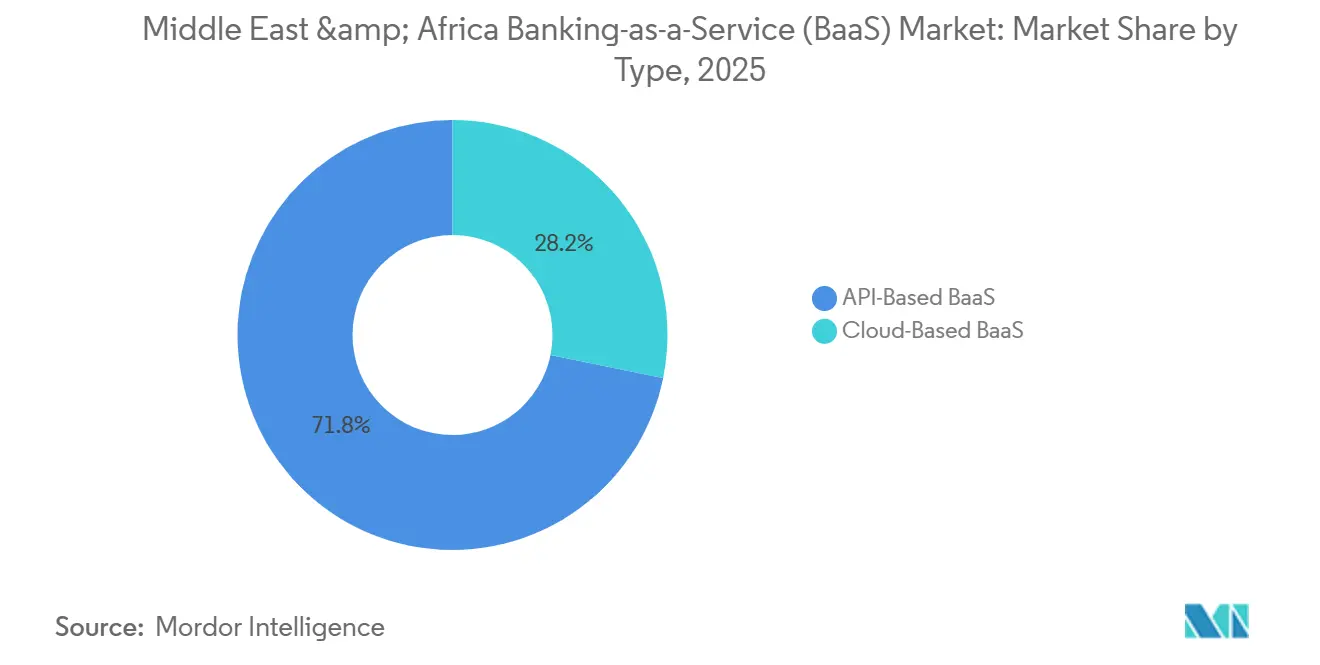

- Nach Typ wurde der Markt für Banking-as-a-Service im Nahen Osten und Afrika im Jahr 2025 von API-basierten Plattformen angeführt, während Cloud-basierte Architekturen bis 2031 voraussichtlich mit einer CAGR von 22,8 % wachsen werden.

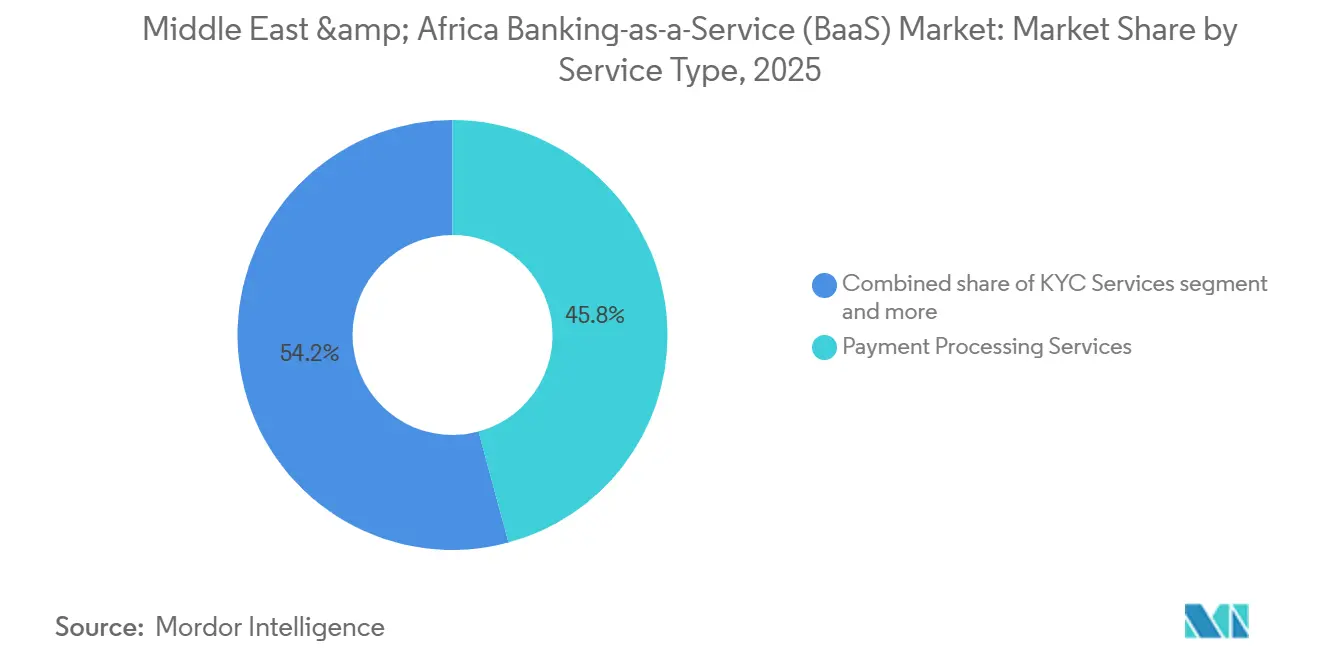

- Nach Serviceart führten Zahlungsabwicklungsdienste mit einem Marktanteil von 45,8 % am Markt für Banking-as-a-Service im Nahen Osten und Afrika im Jahr 2025. Digitale Bankdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 25,9 % wachsen.

- Nach Unternehmensgröße entfielen auf KMU im Jahr 2025 ein Anteil von 64,5 % an der Marktgröße für Banking-as-a-Service im Nahen Osten und Afrika. KMU werden voraussichtlich bis 2031 mit einer CAGR von 20,3 % wachsen.

- Nach Geografie führte Nigeria mit einem Marktanteil von 19,4 % am Markt für Banking-as-a-Service im Nahen Osten und Afrika im Jahr 2025. Nigeria wird voraussichtlich das schnellste Wachstum mit einer CAGR von 26,8 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Banking-as-a-Service (BaaS) im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Fintech-Akzeptanz durch GCC-Banken | + 1.8% | VAE, Saudi-Arabien, Bahrain, Kuwait | Mittelfristig (2–4 Jahre) |

| Open-Banking-Vorschriften mit API-Zugangspflicht | + 2.1% | Saudi-Arabien, VAE, Bahrain, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Anstieg der mobil-orientierten Bevölkerung ohne Bankzugang | + 1.5% | Nigeria, Kenia, Südafrika | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Lohnauszahlungsnachfrage durch Expatriate-Belegschaft | + 0.9% | VAE, Saudi-Arabien, Katar, Bahrain, Kuwait | Mittelfristig (2–4 Jahre) |

| Islamkonforme digitale Bankdienstleistungs-Stacks | + 1.2% | Saudi-Arabien, VAE, Bahrain, Nigeria | Mittelfristig (2–4 Jahre) |

| Staatliche Technologie-Freizonenförderungen | + 0.7% | VAE, Saudi-Arabien, Bahrain | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Fintech-Akzeptanz durch GCC-Banken

Etablierte Unternehmen im Golf gehen zunehmend von der vollständigen internen Entwicklung zu selektiven Partnerschaften über, die die Markteinführungszeit für digitale Angebote verkürzen und gleichzeitig die regulatorische Kontrolle aufrechterhalten. Beispiele hierfür sind die Zusammenarbeit von Banken und lizenzierten BaaS-Anbietern bei der Kartenausgabe, Echtzeitzahlungen und Kontomodulen, die mit Sandbox-Programmen übereinstimmen, die sicheres Experimentieren unter Aufsicht fördern. Dieses Partnerschaftsmodell stärkt die Produktgeschwindigkeit im Markt für Banking-as-a-Service im Nahen Osten und Afrika, da Banken vorzertifizierte Module anstelle von maßgeschneiderten Integrationen für jeden Launch verwenden. Regulatorische Programme unter der Leitung von SAMA und der CBUAE sind wichtig, da sie Lizenzierungsklarheit mit Cybersicherheits- und AML-Anforderungen kombinieren, die kohortenweit konsistent sind[2]Pinsent Masons Redaktionsteam, "VAE Open Finance Regulierung," Pinsent Masons, pinsentmasons.com. Das Ergebnis ist ein besser vorhersehbarer Kommerzialisierungsweg für BaaS-Angebote, sobald Belege aus der Pilotphase vorliegen, insbesondere bei hochvolumigen Anwendungsfällen wie Händlerzahlungen und eingebetteten Konten. Da Golfbanken den Anteil API-fähiger Dienste in ihren Portfolios erhöhen, priorisieren sie wiederverwendbare Komponenten, die zukünftige Integrationskosten bei angrenzenden Produkteinführungen in der Region senken.

Open-Banking-Vorschriften mit API-Zugangspflicht

Saudi-Arabiens Open-Banking-Rahmenwerk und Standards für Zahlungsinitiierungsdienste verpflichten Banken, standardisierte Schnittstellen für Kontodaten und Zahlungsinitiierung gegenüber regulierten Dritten offenzulegen. Dieses Mandat verkürzt Integrationsfristen für lizenzierte BaaS-Anbieter, da technische und Einwilligungsanforderungen auf Rahmenebene und nicht von Fall zu Fall abgestimmt werden. In den VAE hat die im Juli 2025 in Kraft getretene Open-Finance-Regulierung Onboarding-Fristen für Banken zur Zusammenarbeit mit Drittanbietern festgelegt, was eine Vorabintegration zwischen Zahlungs- und Kontoanbietern zur Einhaltung von Compliance-Fristen katalysiert hat. Ein konkretes Beispiel ist die Zusammenarbeit von NymCard mit Apaya im Februar 2026, um Echtzeit-Konto-zu-Konto-Zahlungen für VAE-Händler zu ermöglichen, was zeigt, wie offene Rahmenwerke in neue Händlerakzeptanzoptionen umgewandelt werden[3]NymCard Newsroom, "Apaya und NymCard kooperieren, um Open-Finance-gestützte Echtzeitzahlungen für VAE-Händler zu ermöglichen," NymCard, nymcard.com. Nigerias landesweite Open-Banking-Einführung im August 2025 hat Monetarisierungsmöglichkeiten für Middleware-Orchestrierung über mehrere Partnerbanken hinweg geschaffen, auch wenn grenzüberschreitende Standards je nach Markt noch variieren. Regional werden Open-Banking-Umsatzpools voraussichtlich in Golfmärkten konzentriert sein, wo Banken die Ressourcen haben, Compliance-Kosten zu absorbieren, während Aggregatoren technische Lücken für kleinere Märkte schließen und die adressierbare Basis für den Markt für Banking-as-a-Service im Nahen Osten und Afrika erweitern.

Anstieg der mobil-orientierten Bevölkerung ohne Bankzugang

Die formelle Kontoabdeckung hat sich in Subsahara-Afrika verbessert, dennoch agieren noch Hunderte von Millionen Erwachsener außerhalb des traditionellen Bankwesens. Mobile-Money bietet eine parallele Ebene für Zahlungen und Finanzzugang, wobei täglich sehr große Transaktionsvolumina außerhalb von Legacy-Kernsystemen stattfinden. Dieses Umfeld unterstützt BaaS-basierte eingebettete Finanzlösungen, da Anbieter Kredit-, Spar- und Versicherungs-Mikroprodukte direkt in mobile Arbeitsabläufe integrieren können, ohne ein Vollservice-Bankkonto zu erfordern. Märkte wie Ghana haben das Onboarding durch die Verpflichtung zur nationalen biometrischen ID für Finanzanwendungsfälle verbessert, was die Reibung bei der Identitätsprüfung reduziert und Aktivierungsfristen beschleunigt. Diese Verbesserungen erweitern den Trichter für den Markt für Banking-as-a-Service im Nahen Osten und Afrika, indem die Verfügbarkeit verifizierter Identitätsdaten erhöht wird, die über sichere Schnittstellen mit Kundenzustimmung geteilt werden können. Da Mobile-Money-Ökosysteme sich weiterhin in Kredit-, Spar- und Händlertools diversifizieren, werden eingebettete Modelle, die auf BaaS-Infrastrukturen basieren, zum primären Weg zur Skalierung.

Grenzüberschreitende Lohnauszahlungsnachfrage durch Expatriate-Belegschaft

Große Expatriate-Bevölkerungen in Golfwirtschaften treiben starke Überweisungsströme an, was Arbeitgeber und Plattformen dazu veranlasst, digitale Lohn- und Auszahlungslösungen mit grenzüberschreitender Reichweite zu übernehmen. Auf der Empfängerseite bleiben afrikanische Korridore bedeutend und bieten eine stabile Chance für BaaS-Anbieter, die Devisen, Compliance und Liquidität mit Echtzeit-Auszahlungs-APIs bündeln. Die Abwicklungsfragmentierung bleibt ein Hindernis über panafrikansiche Schienen und GCC-Sofortsysteme hinweg, was BaaS-Akteure dazu zwingt, mehrere Liquiditätspools und Multi-Schema-Abstimmungen zu verwalten. Netzwerkpartnerschaften entwickeln sich, um Lücken zu schließen, wie in Partnerschaften zu sehen ist, die direkte Überweisungen von den VAE in Dutzende von Märkten durch die Nutzung der Kartennetzinfrastruktur für die letzte Meile ermöglichen. Diese Multi-Schienen-Architektur unterstützt das anhaltende Wachstum des Marktes für Banking-as-a-Service im Nahen Osten und Afrika, da Arbeitgeber und Plattformen Lohn- und Auszahlungsströme über eine einzige Integration standardisieren und gleichzeitig dynamisch nach Korridor weiterleiten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Kernbanksystemen | - 1.3% | VAE, Saudi-Arabien, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datensouveränitätsbedenken | - 0.8% | Saudi-Arabien, VAE, Katar, Bahrain | Langfristig (≥ 4 Jahre) |

| Mangel an arabischsprachigen Entwicklerwerkzeugen | - 0.6% | Saudi-Arabien, VAE, Nordafrika | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für die Einhaltung von Finanzstrafrecht | - 0.4% | VAE, Saudi-Arabien, Bahrain, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Kernbanksystemen

Banken mit älteren Kernsystemen sehen sich langen Änderungszyklen gegenüber, die den Rollout von BaaS-fähigen Produkten verlangsamen, die auf nahezu Echtzeit-Orchestrierung statt auf Stapelverarbeitung angewiesen sind. Beschaffungs- und Risikoprüfungen verlängern die Fristen, da Banken nicht nur die technische Eignung, sondern auch Datenverarbeitung, Ausfallsicherheit und Prüfungsartefakte verifizieren, bevor sie den Datenverkehr in die Produktion zulassen. Datenhaltungsregeln fügen weitere Schritte hinzu, da von Dritten verarbeitete Finanzdaten im Inland gespeichert und verwaltet werden müssen, was entweder genehmigte inländische Cloud-Regionen oder On-Premise-Kontrollen erfordert. Selbst wenn Anbieter lizenziert und vorab integriert sind, führen Banken noch umfangreiche Sorgfaltsprüfungen zu Verschlüsselung, Zugangskontrolle und Reaktion auf Sicherheitsverletzungen durch, um die Aufsichtserwartungen zu erfüllen. In der Praxis veranlasst dies viele Banken, Integrationen zu priorisieren, die unmittelbare Auswirkungen auf das Kundenerlebnis oder die Kostensenkung haben, während nicht kritische Module zurückgestellt werden. Der Effekt ist eine ungleichmäßige Akzeptanz über Produktlinien hinweg, was die kurzfristige Entwicklung des Marktes für Banking-as-a-Service im Nahen Osten und Afrika trotz stetiger regulatorischer Unterstützung dämpft.

Mangel an arabischsprachigen Entwicklerwerkzeugen

Arabische NLP- und lokalisierte Entwicklerökosysteme reifen für Bereiche wie die Überprüfung nachteiliger Medien, PEP-Erkennung und Kundenservice-Automatisierung noch heran. Produktteams benötigen häufig zweisprachige Entwickler, die englischbasierte Frameworks mit arabischer Geschäftslogik und Benutzeroberflächen verbinden können, und dieser Talentpool ist in mehreren Rechtsordnungen begrenzt. Compliance fügt eine weitere Ebene hinzu, da Einwilligungen und Offenlegungen nachweislich klar auf Arabisch sein müssen, was bedeutet, dass internationale Anbieter UI-Inhalte und Qualitätssicherung für Prüfungen lokalisieren müssen. In Nordafrika erhöhen Dialektunterschiede innerhalb des Arabischen den Bedarf an sorgfältigem UX-Design, um Abbrüche während des Onboardings und der KYC-Abläufe zu vermeiden. Diese Lokalisierungsanforderungen erhöhen die Kosten und verlangsamen die Markteinführungszeit für neue Module, was das Expansionstempo des Marktes für Banking-as-a-Service im Nahen Osten und Afrika in Segmenten belastet, die auf automatisierte Kundeninteraktion angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: API-Orchestrierung dominiert, während Cloud skaliert

API-basiertes BaaS führt aktuelle Implementierungen an, da Banken und lizenzierte Anbieter standardisierte Schnittstellen bevorzugen, die den Zugang zu Kernfunktionen erleichtern und deren Wiederverwendung über Produktlinien hinweg ermöglichen. Dieses Muster unterstützt die Ressourcenzuweisung für Orchestrierungs-Middleware, die Betriebszeit und Kosten durch Routing über mehrere Module unter einer einzigen Steuerungsebene optimiert. Die anhaltende Verlagerung zu offenen Rahmenwerken in Golfmärkten stärkt den Markt für Banking-as-a-Service im Nahen Osten und Afrika, da konsistente Einwilligungs- und Sicherheitsregeln die Multi-Anbieter-Integration vereinfachen. Parallel dazu haben Regulierungsbehörden in den VAE Open-Finance-Verpflichtungen formalisiert, was die Akzeptanz vorzertifizierter Plattformen beschleunigt und den Build-versus-Buy-Zyklus für Banken verkürzt. Da Institutionen Kontoinformations- und Zahlungsinitiierungsendpunkte standardisieren, verbessern sich die Wirtschaftlichkeit modularer Stacks, und Anbieter können Funktionen wie Ausgabenanalysen und eingebettete Versicherungen über dieselbe Integration bereitstellen. Diese Entwicklung gibt sowohl etablierten Unternehmen als auch Fintechs einen vorhersehbaren Weg zum Launch und zur Skalierung in mehreren Märkten unter klaren Aufsichtserwartungen.

Cloud-native Architekturen gewinnen aufgrund elastischer Kapazitäten und der Verfügbarkeit von In-Country-Cloud-Regionen, die Datenhaltungs- und Sicherheitsanforderungen erfüllen, an Dynamik. In diesem Kontext wird Cloud-natives BaaS bis 2031 voraussichtlich mit einer CAGR von 22,8 % wachsen, was eine Skalierungsphase widerspiegelt, in der Anbieter KI-gestützte Betrugs-, AML- und Support-Module ohne umfangreiche Infrastrukturinvestitionen hinzufügen können. Banken übernehmen hybride Modelle, die sensible Tier-1-Workloads On-Premise halten, während Analysen und Entscheidungsfindung in der Cloud ausgeführt werden, um Leistung und regulatorischen Komfort auszubalancieren. Plattformanbieter richten ihre Roadmaps auf diese hybride Realität aus, indem sie Bereitstellungsflexibilität und native Konnektoren anbieten, die Migration und Workload-Platzierung vereinfachen. Da die Open-Banking-Reife zunimmt, werden Orchestrierungsebenen die Modulauswahl und das Lebenszyklusmanagement weiter rationalisieren, was die anhaltende Expansion des Marktes für Banking-as-a-Service im Nahen Osten und Afrika sowohl in Greenfield- als auch in Legacy-Umgebungen unterstützen sollte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Zahlungen führen, aber Full-Suite-Banking beschleunigt sich

Zahlungsabwicklungsdienste führten im Jahr 2025 mit einem Marktanteil von 45,8 % am Markt für Banking-as-a-Service im Nahen Osten und Afrika, was hohe Transaktionsvolumina über Echtzeit-Konto-zu-Konto-Schienen und kartenbasierte Akzeptanz widerspiegelt. In Afrika und am Golf verarbeiten Sofortzahlungssysteme große Volumina, was den Wettbewerbsfokus auf Betriebszeit, Autorisierungsraten und Abwicklungsgeschwindigkeit verlagert. Um die Stückkosten bei sinkendem Gebührendruck zu erhalten, bündeln Anbieter Mehrwertdienste wie Devisenoptimierung, intelligentes Routing, Abstimmungs-APIs und Streitautomatisierung. Partnerschaften mit Netzwerk- und Emittentenplattformen ermöglichen neue Flows wie händlerinitiierte Konto-zu-Konto-Zahlungen, die die Akzeptanz über traditionelle Karten hinaus erweitern. Diese Verschiebungen unterstützen eine konsistente Skalierung des Marktes für Banking-as-a-Service im Nahen Osten und Afrika bei Händler- und Gig-Economy-Auszahlungen.

Digitale Bankdienstleistungen werden voraussichtlich die am schnellsten wachsende Linie mit einer CAGR von 25,9 % bis 2031 sein, da Institutionen integrierte Stacks bevorzugen, die Konten, Karten, Kreditvergabe und Compliance in einer einzigen Integration vereinen. Eingebettete Finanzmodelle in Telekommunikation, Fahrdienstvermittlung und Einzelhandel nutzen BaaS-Infrastrukturen, um Konten und Kredite am Point of Need bereitzustellen, was einen Vertriebsvorteil gegenüber eigenständigen Banking-Apps schafft. Identitäts- und Compliance-Module entwickeln sich ebenfalls durch Anbieterkapazitäten in biometrischer Verifizierung und Risikoprüfung weiter, die auf regionale Vorschriften zugeschnitten sind. Dieser Fortschritt erhöht die Attach-Raten für ergänzende Dienste wie Ausgabenanalysen und Sparautomatisierung und erweitert damit den Umsatz pro Kunde. Die Kombination aus skalierbarer Infrastruktur und reifenden offenen Rahmenwerken soll die Marktgröße für Banking-as-a-Service im Nahen Osten und Afrika innerhalb von Full-Suite-Digitalbankangeboten vertiefen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Geschwindigkeit versus Großunternehmenswert

KMU entfielen im Jahr 2025 auf einen Anteil von 64,5 % an der Marktgröße für Banking-as-a-Service im Nahen Osten und Afrika, da ressourcenbeschränkte Unternehmen vorgefertigte Finanzmodule übernehmen, um Kunden-Onboarding, Zahlungen und Kreditvergabe zu beschleunigen. Die starke KMU-Akzeptanz wird durch eingebettete Kreditvergabe an der Kasse, rechnungsbasiertes Betriebskapital und API-gesteuerte Cashflow-Kreditvergabe angetrieben, die Entscheidungszeiten von Wochen auf Stunden verkürzt. Da die KMU-Akzeptanz zunimmt, erhöhen Anbieter das Cross-Selling in Lohnabrechnung, Ausgabenmanagement und Devisen, was den Lifetime-Value steigert, auch wenn die durchschnittlichen Ticketgrößen kleiner sind. Bankpartnerschaften skalieren auch den KMU-Zugang durch das Angebot von White-Label-Modulen für Kontoeröffnung und Transaktionsüberwachung. Diese Dynamiken etablieren KMU als dauerhaften Wachstumsmotor für den Markt für Banking-as-a-Service im Nahen Osten und Afrika über bank- und plattformgeführte Kanäle hinweg.

KMU sollen bis 2031 auch mit einer CAGR von 20,3 % wachsen, unterstützt durch Digitalisierungsmandate und die Verbreitung eingebetteter Finanzlösungen innerhalb von Unternehmenssoftware, die von kleineren Unternehmen genutzt wird. Großunternehmen schaffen hochwertige Deals in Lohnabrechnung, Treasury und Supply-Chain-Finanzierung, die häufig hybride Implementierungen mit rigoroser Datentrennung und Prüfpfaden erfordern. Anbieterinvestitionen in die Automatisierung islamischer Finanzprodukte, wie Gewinnbeteilungsmodule und Scharia-konforme Produktvorlagen, ermöglichen unternehmensgerechte Angebote in Märkten, in denen religiöse Compliance obligatorisch ist. Da Unternehmenssysteme Akkreditive, Garantien und Inkasso über standardisierte Nachrichten in ERPs integrieren, sind BaaS-Plattformen positioniert, um Orchestrierung und Überwachung für diese Flows bereitzustellen. Die Mischung aus KMU-geführter Geschwindigkeit und unternehmensgeführtem Wert hilft der Branche für Banking-as-a-Service im Nahen Osten und Afrika, von Einzellösungen zu Plattformbeziehungen überzugehen, die mehrere Produktlinien umfassen können.

Geografische Analyse

Nigeria hielt im Jahr 2025 einen Anteil von 19,4 % und wird voraussichtlich bis 2031 mit einer CAGR von 26,8 % wachsen, unterstützt durch die Führungsrolle bei den E-Payment-Transaktionsvolumina in Afrika und dem kommerziellen Rollout von Open Banking. Landesweite Open-Banking-Regeln, die im August 2025 in Kraft traten, schaffen konsistente Standards für lizenzierte Aggregatoren zur Orchestrierung von APIs über mehrere Banken hinweg, was eingebettete Anwendungsfälle in Verbraucher- und KMU-Segmenten ausweitet. Die Echtzeitzahlungsaktivität bleibt hoch, und BaaS-Anbieter nutzen diese Dynamik, um Kredit-, Spar- und Händlertools zu schichten. Die Nigeria-Entwicklung unterstreicht, wie regulatorische Klarheit und Transaktionsskala stetige Marktanteilsgewinne innerhalb des Marktes für Banking-as-a-Service im Nahen Osten und Afrika unterstützen.

Die VAE schreiten durch die formelle Open-Finance-Regulierung voran, die im Juli 2025 in Kraft trat und Onboarding-Erwartungen für Banken festlegte, die mit Drittanbietern zusammenarbeiten. Anbieter, die vorab in offene Rahmenwerke integriert sind, starten bereits neue Zahlungsoptionen wie die Händler-Konto-zu-Konto-Akzeptanz. Saudi-Arabien skaliert weiterhin unter Vision 2030 mit aktiven Sandbox- und Open-Banking-Initiativen, und im September 2024 veröffentlichte Zahlungsinitiierungsstandards leiten neue Produkteinführungen. In beiden Golfmärkten prägen Datenhaltungs- und Cybersicherheitsstandards die Implementierungsentscheidungen, was Anbieter begünstigt, die In-Country-Cloud-Regionen und robuste Prüfungskontrollen unterstützen. Diese Bedingungen erhalten ein vorhersehbares Investitionsumfeld aufrecht, was dem Markt für Banking-as-a-Service im Nahen Osten und Afrika zugute kommt, da mehr Banken API-first-Modelle standardisieren.

Südafrika zeigt starke technische Kompetenz, sieht sich jedoch höheren Onboarding- und Compliance-Kosten für bestimmte grenzüberschreitende und sanktionssensible Flows gegenüber, was einen Premiumwert auf genaues Screening und Ausnahmebehandlung legt. In der weiteren Region gibt es Dynamik bei der Modernisierung von Identität und Zahlungen, wie biometrische Mandate für das finanzielle Onboarding, die die KYC-Reibung reduzieren und schnellere Kontoaktivierungen ermöglichen. Ägyptens Bankensektor modernisiert grenzüberschreitende Zahlungen, was durch neue Integrationen demonstriert wird, die Abwicklungszeiten verkürzen und Nostro-Salden für Institutionen reduzieren, die digitale Dienste ausbauen. West- und ostafrikanische Korridore verbessern sich ebenfalls durch Wallet-Tokenisierung und Karten-Wallet-Interoperabilität, was den Zugang über traditionell bankmäßig versorgte Bevölkerungen hinaus erweitert. Diese Schritte erweitern die Basis adressierbarer Nutzer und Transaktionen für den Markt für Banking-as-a-Service im Nahen Osten und Afrika und helfen, Erfahrungen über zuvor getrennte Systeme hinweg zu vereinheitlichen.

Wettbewerbslandschaft

Die Anbieterschaft ist nach Rechtsordnung und Lizenzumfang fragmentiert, was die Fähigkeit einer einzelnen Plattform einschränkt, panregionale Dominanz zu erlangen. Anforderungen an lokale Einheiten in Golfmärkten und länderspezifische Genehmigungen in Afrika prägen, wie BaaS-Plattformen eintreten und skalieren, oft über Hub-and-Spoke-Strategien, die in konformen Freizonen und starken Bankpartnerschaften verankert sind. Dies führt zu einer Mischung aus inländischen Spezialisten und internationalen Anbietern, die mit Banken und Nicht-Bank-Plattformen zusammenarbeiten, um Konten, Zahlungen und Kreditmodule bereitzustellen, die auf lokale Regeln zugeschnitten sind. Diese Bedingungen begünstigen modulare Angebote, die sich an die Einwilligungs-, Datenhaltungs- und Sicherheitsanforderungen jedes Regulierers im Markt für Banking-as-a-Service im Nahen Osten und Afrika anpassen.

Mehrere Anbieter veranschaulichen aktive Skalierung und Produkterweiterung. NymCard hat seine Fähigkeiten und Finanzierungsbasis erweitert und gleichzeitig Partnerschaften geschlossen, um Open-Finance-Konto-zu-Konto-Zahlungen für VAE-Händler zu ermöglichen. PayTabs hat eine KI-gestützte Orchestrierungsplattform eingeführt, die auf große Transaktionsvolumina durch dynamisches Routing und Autorisierungsoptimierung für Händler abzielt. Onafriq hat Wallet-Tokenisierung hinzugefügt und pilotiert grenzüberschreitende wallet-basierte Überweisungen, die adressierbare Nutzer über traditionelle Konten hinaus erweitern. Temenos und Mambu aktualisieren weiterhin Module für Zahlungen und islamische Finanzprodukte, die Banken in der Region übernehmen, um Produktflexibilität und Compliance zu verbessern. Diese Schritte zeigen, wie technologische Tiefe und regulatorische Bereitschaft die Skalierungsergebnisse im Markt für Banking-as-a-Service im Nahen Osten und Afrika bestimmen.

Open-Finance-Genehmigungen beschleunigen First-Mover-Vorteile, wie bei Anbietern zu sehen ist, die 2025 und 2026 die Anerkennung durch Zentralbanken erlangt und händlerorientierte Zahlungsflows gestartet haben. Flutterwaves Stablecoin-Initiativen veranschaulichen einen aufkommenden Weg zur Komprimierung grenzüberschreitender Reibung und Kosten, was die Auszahlungsökonomie verschieben könnte, sobald sich die Regeln für Verwahrung und Berichterstattung stabilisieren. Bank- und Fintech-Partnerschaften in Ägypten verbessern grenzüberschreitende Fähigkeiten, um Abwicklungszeiten und Liquiditätsbedarf zu reduzieren, was zeigt, wie unternehmensgerechte Integrationen zum Mainstream werden. Zusammen unterstreichen diese strategischen Schritte, warum technische Bereitschaft, Lizenzierung und Bankpartnerschaften im Markt für Banking-as-a-Service im Nahen Osten und Afrika entscheidend bleiben.

Branchenführer im Markt für Banking-as-a-Service (BaaS) im Nahen Osten und Afrika

NymCard

PayTabs

Flutterwave

Fawry

MFS Africa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: NymCard kooperierte mit Apaya, um Open-Finance-gestützte Echtzeit-Konto-zu-Konto-Zahlungen für VAE-Händler über das Al-Tareq-Rahmenwerk zu ermöglichen.

- Februar 2026: MFS Africa/Onafriq ermöglichte die Visa-Digital-Wallet-Tokenisierung für Kartenemittenten in der CEMEA-Region und erlaubt Wallets, über Visa-Zugangsdaten ohne physische Karten zu transagieren.

- Januar 2026: ADCB Egypt führte modernisierte Zahlungen mit Temenos ein und implementierte Temenos Payments für SWIFT, mit dem Wechsel von T+2 zu taggleicher Abwicklung und reduzierten Nostro-Anforderungen.

- Januar 2026: Flutterwave kooperierte mit Turnkey, um sichere Stablecoin-Wallets zu betreiben, aufbauend auf einer im Oktober 2025 angekündigten Strategie mit Fokus auf USD-gebundene digitale Währung für den grenzüberschreitenden Handel.

Berichtsumfang des Marktes für Banking-as-a-Service (BaaS) im Nahen Osten und Afrika

Der Markt für Banking als Dienstleistung (BaaS) ist ein End-to-End-Modell, das digitalen Banken und anderen Dritten ermöglicht, sich direkt über API mit Banksystemen zu verbinden, sodass sie Bankdienstleistungen auf der regulierten Infrastruktur der Anbieter aufbauen können, während sie gleichzeitig die Open-Banking-Chance erschließen und die globale Finanzdienstleistungslandschaft neu gestalten.

Der Markt für Banking als Dienstleistung ist nach Typ, Serviceart, Unternehmensgröße und Region segmentiert. Nach Typ ist der Markt in API-basiertes BaaS und Cloud-basiertes BaaS segmentiert. Nach Serviceart ist der Markt in Zahlungsabwicklungsdienste, digitale Bankdienstleistungen, KYC-Dienste, Kundensupportdienste und sonstige segmentiert. Nach Unternehmensgröße ist der Markt in kleine und Großunternehmen segmentiert. Nach Region ist der Markt in Südafrika, GCC, Ägypten und den übrigen Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für Banking als Dienstleistung im Nahen Osten und Afrika in Wertangaben (USD) für alle oben genannten Segmente.

| API-basiertes BaaS |

| Cloud-basiertes BaaS |

| Zahlungsabwicklungsdienste |

| Digitale Bankdienstleistungen |

| KYC-Dienste |

| Kundensupportdienste |

| Sonstige |

| KMU |

| Großunternehmen |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Südafrika |

| Nigeria |

| Übriger Naher Osten und Afrika |

| Nach Typ | API-basiertes BaaS |

| Cloud-basiertes BaaS | |

| Nach Serviceart | Zahlungsabwicklungsdienste |

| Digitale Bankdienstleistungen | |

| KYC-Dienste | |

| Kundensupportdienste | |

| Sonstige | |

| Nach Unternehmensgröße | KMU |

| Großunternehmen | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Banking-as-a-Service im Nahen Osten und Afrika und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Banking-as-a-Service im Nahen Osten und Afrika betrug im Jahr 2025 24,9 Milliarden USD und wird bis 2031 voraussichtlich 41,4 Milliarden USD erreichen, mit einer CAGR von 8,8 % über 2026–2031.

Welche Segmente führen und welche wachsen am schnellsten in diesem Markt?

Zahlungsabwicklungsdienste führten im Jahr 2025 nach Umsatz, während digitale Bankdienstleistungen voraussichtlich am schnellsten mit einer CAGR von 25,9 % bis 2031 wachsen werden.

Wie prägt die Regulierung kurzfristige BaaS-Implementierungen in MEA?

Open-Banking- und Open-Finance-Regeln in Saudi-Arabien und den VAE verkürzen Integrationsfristen durch die Standardisierung von Einwilligung, Sicherheit und Onboarding für Dritte, was die Kommerzialisierung beschleunigt.

Welche Länder zeigen die stärkste Dynamik bei der Akzeptanz bis 2031?

Nigeria führt den aktuellen Marktanteil an und wird voraussichtlich die am schnellsten wachsende Geografie aufgrund von Open Banking und Echtzeitzahlungsskala sein, während die VAE und Saudi-Arabien von reifen regulatorischen Rahmenwerken und starken Bankpartnerschaften profitieren.

Warum sind KMU ein zentraler Nachfragetreiber für BaaS in MEA?

KMU bevorzugen modulare Finanzfähigkeiten, um Entwicklungskosten zu senken und schnell zu starten, und entfielen im Jahr 2025 auf 64,5 % der Akzeptanz, mit einer prognostizierten CAGR von 20,3 % bis 2031.

Was sind die wichtigsten Hindernisse, die die BaaS-Skalierung in der Region verlangsamen?

Die Integration mit Legacy-Kernsystemen, Datenhaltungsverpflichtungen und der Mangel an arabischsprachigen Entwicklerwerkzeugen verlangsamen Rollouts, was die Anforderungen an Anbieter erhöht, In-Country-Hosting und lokalisierte Compliance-UX zu unterstützen.

Seite zuletzt aktualisiert am: