Größe und Marktanteil des kanadischen Immobiliendienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

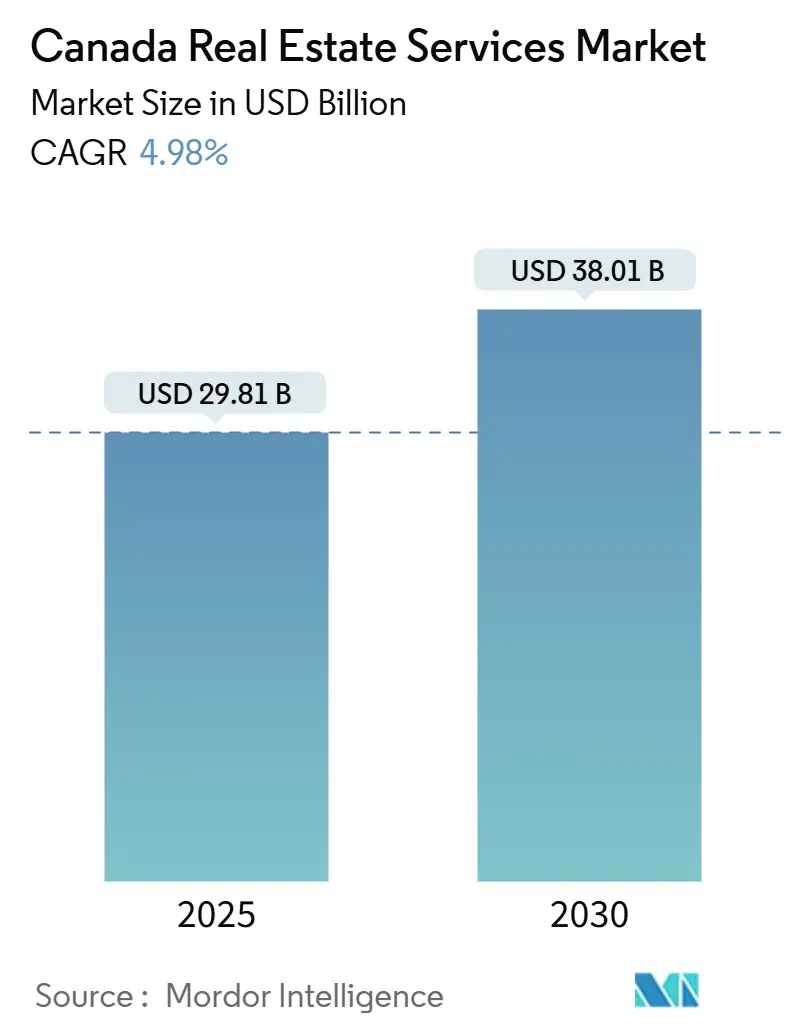

| Marktgröße (2025) | 29.81 Milliarden US-Dollar |

| Marktgröße (2030) | 38.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.98% CAGR |

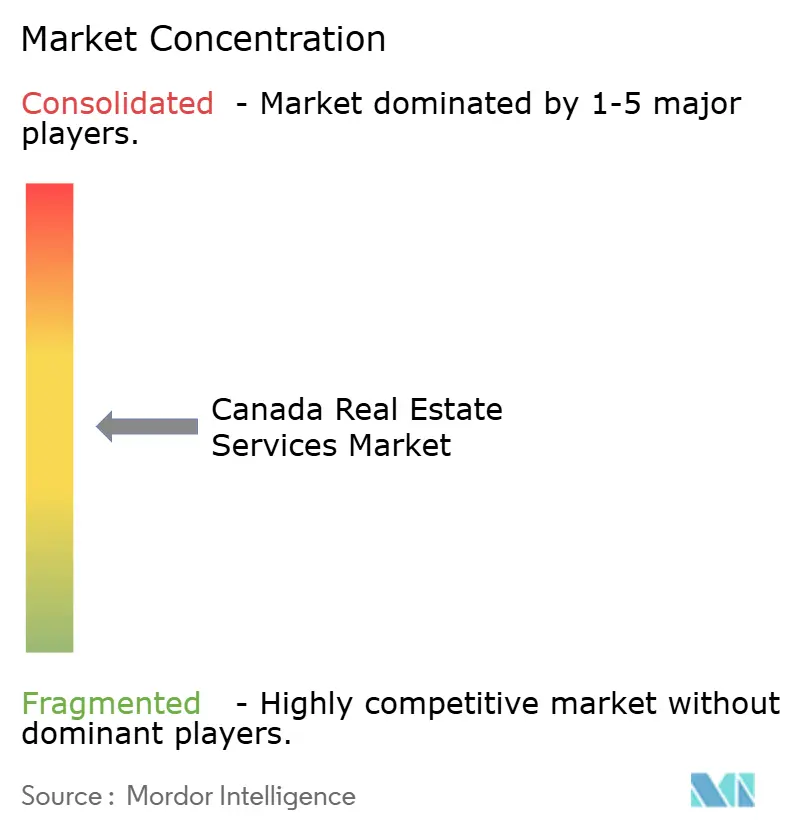

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Immobiliendienstleistungsmarktes von Mordor Intelligence

Die Größe des kanadischen Immobiliendienstleistungsmarktes belief sich im Jahr 2025 auf 29,81 Milliarden USD und wird voraussichtlich bis 2030 auf 38,01 Milliarden USD anwachsen, was einem CAGR von 4,98 % im Zeitraum 2025–2030 entspricht. Rückenwind durch anhaltende Einwanderung, die Institutionalisierung von Mietwohnungen und die steigende Nachfrage nach Logistikflächen stützen diesen Ausblick, während erhöhte Kreditkosten und Erschwinglichkeitsdruck die kurzfristigen Transaktionsvolumina dämpfen. Die fünf Zinssenkungen der Bank of Canada im Jahr 2024 in Verbindung mit Erwartungen einer weiteren Lockerung auf 2,5 % bis Mitte 2025 dürften Makler- und Bewertungsaufträge wiederbeleben, sobald sich die Finanzierungsbedingungen normalisieren. Gleichzeitig vergrößern ESG-Offenlegungsvorschriften in Toronto und Vancouver in Verbindung mit dem Zero Carbon Building Standard des Canada Green Building Council den Beratungsumsatzpool für Compliance- und Sanierungsberatung. Die Einführung von Technologien – von KI-gesteuerten Preisgestaltungsmaschinen bis hin zur automatisierten Mietvertragserfassung – verkürzt weiterhin Transaktionszeiträume und erweitert Margenoptionen für Unternehmen, die digitale Plattformen skalieren.

Wichtigste Erkenntnisse des Berichts

- Nach Immobilientyp führten Wohnimmobiliendienstleistungen mit einem Marktanteil von 56,1 % am kanadischen Immobiliendienstleistungsmarkt im Jahr 2024, während Gewerbeimmobiliendienstleistungen bis 2030 mit einem CAGR von 5,66 % wachsen sollen.

- Nach Dienstleistung erwirtschafteten Maklerdienstleistungen 46,7 % der Umsätze im Jahr 2024, doch die Immobilienverwaltung wird voraussichtlich mit einem CAGR von 5,94 % bis 2030 am schnellsten wachsen.

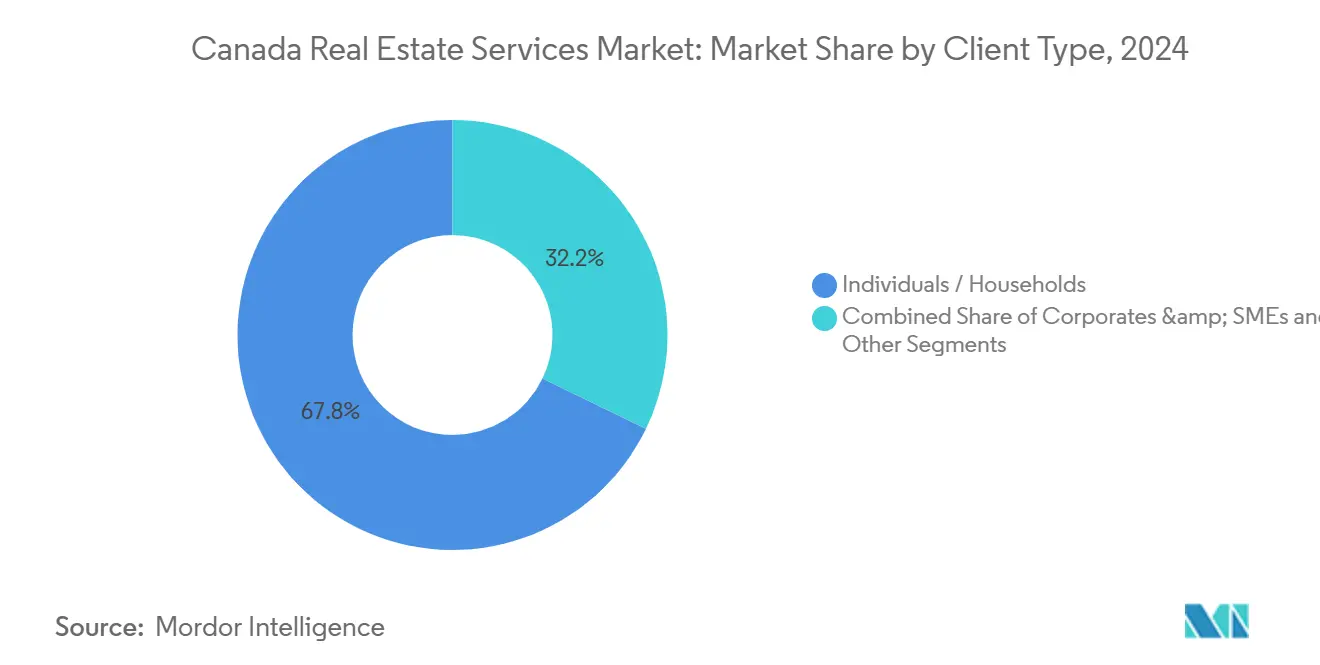

- Nach Kundentyp trugen Privatpersonen und Haushalte 67,8 % des Umsatzes im Jahr 2024 bei, während Unternehmen und KMU bis 2030 voraussichtlich einen CAGR von 6,11 % verzeichnen werden.

- Nach Geografie entfiel auf Ontario ein Anteil von 40,1 % des Wertes im Jahr 2024, doch Alberta wird voraussichtlich den höchsten provinziellen CAGR von 6,32 % bis 2030 verzeichnen.

Trends und Erkenntnisse des kanadischen Immobiliendienstleistungsmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bevölkerungswachstum und Einwanderung als Antrieb für Transaktionen im Wohn- und Mietsektor | +1.2% | Ontario, British Columbia, Alberta | Mittelfristig (2–4 Jahre) |

| Institutionalisierung von Mietwohnungen (Build-to-Rent) und Industrie-/Logistikimmobilien erweitern Immobilienverwaltungsaufträge | +1.4% | National, konzentriert in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Kapitalrecycling, Rekapitalisierungen und Neupositionierung von Vermögenswerten steigern Beratungs- und Bewertungsarbeit | +0.9% | Urbane Kernbereiche von Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Einführung von Daten-/Analyselösungen und Proptech steigert die Produktivität im Maklerbereich | +0.7% | Technologiezentren Toronto, Vancouver, Calgary | Kurzfristig (≤ 2 Jahre) |

| ESG, Energiesanierungen und Compliance treiben Beratungs- und Überwachungsdienstleistungen an | +0.6% | Toronto, Vancouver, Montreal | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevölkerungswachstum und Einwanderung als Antrieb für Transaktionen im Wohn- und Mietsektor

Kanadas überarbeiteter Einwanderungsplan sieht für 2025 weiterhin 395.000 neue ständige Einwohner vor, was das Bevölkerungswachstum über historische Normen hinaus hält und die Nachfrage nach Hauskäufen und Mietwohnungen aufrechterhält[1]Regierung von Kanada, "Ergänzender Einwanderungsstufenplan 2025–2027," canada.ca. Die internationale Nettomigration blieb bis Mitte 2024 robust, auch als die Regeln für Studentenvisa verschärft wurden, was die Mietwohnungsnachfrage in Richtung familienorientierter Mehrfamilienhäuser verlagerte. Die Haushaltsbildung konzentriert sich weiterhin in Ontario, British Columbia und Alberta, was Maklerpipelines stützt und Immobilienverwaltungsaufträge ausweitet. Scotiabank Economics stellt fest, dass die absoluten Bevölkerungszuwächse, obwohl sie sich von den Pandemie-Höchstständen abschwächen, ausreichen, um eine stetige Transaktionsaktivität zu unterstützen. Es wird erwartet, dass dieser demografische Schwung eine gewisse erschwinglichkeitsbedingte Schwäche im Segment der Erstkäufer im Prognosezeitraum ausgleicht.

Institutionalisierung von Mietwohnungen (Build-to-Rent) und Industrie-/Logistikimmobilien erweitern Immobilienverwaltungsaufträge

Institutionelle Investoren besitzen mittlerweile bis zu 30 % des kanadischen Bestands an zweckgebundenen Mietwohnungen, was die Professionalisierung der Immobilienverwaltung beschleunigt[2]Kanadische Menschenrechtskommission, "Finanzialisierung von Mietwohnungen in Kanada," chrc-ccdp.gc.ca. CMHC verzeichnete im zweiten Quartal 2024 einen Anstieg der Versicherungsgenehmigungen für Mehrfamilieneinheiten um 61 % im Jahresvergleich, was auf eine umfangreiche Pipeline von Build-to-Rent-Projekten hindeutet, die skalierte Betriebsplattformen erfordern werden. Canadian Apartment Properties REIT allein investierte im Dezember 2025 211 Millionen USD in Akquisitionen, was den Kapitalwechsel hin zu Mietwohnungen verdeutlicht. Auf der gewerblichen Seite erreichte der nationale Industriebestand bis zum zweiten Quartal 2025 2,06 Milliarden Quadratfuß, mit fast 20 Millionen Quadratfuß im Bau, was die langfristige Nachfrage nach Lager- und Logistikverwaltungsdienstleistungen festigt. Die Konvergenz von Build-to-Rent- und Logistiktrends positioniert die Immobilienverwaltung als den am schnellsten wachsenden Umsatzstrom im kanadischen Immobiliendienstleistungsmarkt.

Kapitalrecycling, Rekapitalisierungen und Neupositionierung von Vermögenswerten steigern Beratungs- und Bewertungsarbeit

Enge Kreditbedingungen im Jahr 2024 veranlassten institutionelle Eigentümer, nicht zum Kerngeschäft gehörende Bestände abzustoßen und erstklassige Vermögenswerte zu rekapitalisieren, was die Nachfrage nach Bewertungs- und Transaktionsberatung erhöhte. Avison Youngs Rekapitalisierung im Februar 2024 unterstreicht die strategische Neuausrichtung, die mittelgroße Beratungsunternehmen erfasst. Morguard REIT verbuchte im ersten Halbjahr 2024 Verluste aus der Zeitwertbewertung in Höhe von 48 Millionen USD, was umfangreiche Mark-to-Market-Studien und Vermögensveräußerungsanalysen auslöste. Büro-zu-Wohnraum-Umwandlungen in der Innenstadt von Toronto und Vancouver erfordern Machbarkeits-, Zonen- und Bauüberwachungsexpertise, was Beratungsaufträge weiter ausweitet. Diese Dynamiken schaffen wiederkehrende Beratungseinnahmen, da Eigentümer komplexe regulatorische, kapitalstrukturelle und Nutzungsumwandlungsherausforderungen bewältigen.

Einführung von Daten-/Analyselösungen und Proptech steigert die Produktivität im Maklerbereich

KI-gesteuerte Bewertungsmaschinen, virtuelle Besichtigungen und automatisierte elektronische Signaturlösungen verkürzen Transaktionszeiträume und erweitern die Kapazität von Maklern. JLLs Falcon AI automatisiert die Mietvertragserfassung und Cashflow-Modellierung, sodass Makler größere Pipelines mit schlanken Supportteams bearbeiten können. Wahi kooperiert mit dem Vector Institute, um sofortige Immobilienbewertungen zu erstellen, was traditionelle Bewertungsabläufe herausfordert. Real Brokerage aktualisierte seinen Leo-KI-Assistenten im Oktober 2024 mit der Erstellung von Verträgen in natürlicher Sprache, was den Verwaltungsaufwand und das Compliance-Risiko reduziert. Die Proptech-Durchdringung ist im kanadischen Immobiliendienstleistungsmarkt nach wie vor ungleichmäßig, was erheblichen Spielraum für digitale Plattformen lässt, die sich nahtlos in provinzielle MLS-Systeme integrieren.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zinssätze und Erschwinglichkeitshürden dämpfen Transaktionsvolumina und Maklereinnahmen | -1.1% | Ontario, British Columbia, Quebec | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Neubauangebot und strengere Kreditvergabe verkleinern Pipelines für Vermietung und Investitionsverkäufe | -0.7% | Toronto, Vancouver, Ottawa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel und steigende Betriebskosten belasten die Margen mittelgroßer Unternehmen | -0.5% | Große Ballungsräume landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zinssätze und Erschwinglichkeitshürden dämpfen Transaktionsvolumina und Maklereinnahmen

Die Bank of Canada hob ihren Leitzins Anfang 2024 auf 5,0 % an, bevor sie ihn bis Dezember auf 3,25 % senkte; dennoch blieben die Hypothekenzinsen weit über dem Niveau vor der Pandemie, was die Käuferaktivität dämpfte. Toronto verzeichnete im Jahr 2024 67.610 Hausverkäufe, was einem Anstieg von nur 2,6 % gegenüber 2023 entspricht, obwohl die Angebote um 16,4 % zunahmen, was Druck auf Preise und Provisionen ausübte. RBC Economics berechnet, dass die Bedienung eines Hauses zum mittleren Preis in Toronto nun ein jährliches Haushaltseinkommen von über 144.000 USD erfordert, was viele Erstkäufer ausschließt. CMHC weist weiterhin auf Überbewertungsrisiken hin und signalisiert potenzielle Preisanpassungen, die das Wiederengagement der Käufer weiter verzögern könnten. Obwohl bis Mitte 2025 weitere Zinssenkungen erwartet werden, dürfte die Erholung des Verbrauchervertrauens und der Transaktionsgeschwindigkeit hinterherhinken.

Begrenztes Neubauangebot und strengere Kreditvergabe verkleinern Pipelines für Vermietung und Investitionsverkäufe

Bauträger reduzierten die Bautätigkeit im Jahr 2024, da Kreditgeber höhere Vorvermietungsquoten und Eigenkapitalpuffer forderten. Der Leerstand in der Industrie stieg bis zum zweiten Quartal 2025 national auf 5,5 %, mit Montreal bei 7,7 %, was spekulative Projekte widerspiegelt, die während des E-Commerce-Booms gestartet wurden und nun einer schwächeren Mieternachfrage gegenüberstehen. Im Wohnbereich übertrafen Eigentumswohnungsfertigstellungen die Vorverkäufe, was Banken dazu veranlasste, pauschale Bewertungen anzuordnen, um zu niedrigeren Bewertungen abzuschließen, wodurch Notlagen zwar hinausgezögert, aber neue Projektpipelines eingeschränkt wurden[3]Parlamentarischer Haushaltsbeauftragter, "Analyse des Wohnungsangebots," pbo-dpb.ca. Das Real Estate Institute of Canada warnt, dass Zonenengpässe und Arbeitskräftemangel die Neulieferungen weiterhin begrenzen und künftige Vermietungs- und Verkaufsbestände einschränken werden. Ein geringes Angebot reduziert die gebührenpflichtigen Möglichkeiten für Dienstleister, die auf frische Bestände angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Gewerblicher Schwung übertrifft eine dominante Wohnimmobilienbasis

Wohnimmobiliendienstleistungen machten im Jahr 2024 56,1 % des Marktanteils am kanadischen Immobiliendienstleistungsmarkt aus, da Einfamilien- und Mehrfamilientransaktionen die Makler- und Immobilienverwaltungseinnahmen verankerten. Durch Einwanderung bedingte Bevölkerungsgewinne, insbesondere in Ontario und British Columbia, hielten die Wiederverkaufsangebote liquide, während ein Anstieg der Versicherungsgenehmigungen für Mehrfamilieneinheiten um 61 % auf robuste Mietwohnungspipelines hindeutete. Die Institutionalisierung von Build-to-Rent-Portfolios lenkt Verträge zu skalierten Immobilienverwaltern wie FirstService, dessen Wohnimmobilienabteilung im Jahr 2024 ein zweistelliges Umsatzwachstum verzeichnete. Trotz des Gegenwinds durch die Hypothekenerschwinglichkeit wird erwartet, dass anhaltende Haushaltsbildung und der bevorstehende Leitzinssenkungszyklus die Transaktionszahlen stabilisieren und die absolute Führungsposition der Wohnimmobilien im kanadischen Immobiliendienstleistungsmarkt erhalten.

Gewerbeimmobiliendienstleistungen werden voraussichtlich bis 2030 einen CAGR von 5,66 % verzeichnen und damit Wohnimmobilien aufgrund der Logistik- und Industrienachfrage übertreffen. Der nationale Industriebestand erreichte bis zum zweiten Quartal 2025 2,06 Milliarden Quadratfuß, mit 19,65 Millionen Quadratfuß im Bau, was Vermietungs-, Bewertungs- und Facility-Management-Aufträge antreibt. Bürodienstleistungen befinden sich im Wandel, da Vermieter Umwandlungen erkunden; Morguard REITs Wertberichtigung von 17,9 Millionen USD im zweiten Quartal 2024 veranschaulicht die Bewertungsvolatilität, die die Beratungsnachfrage antreibt. Einzelhandelsimmobilien, die von bedarfsorientierten Mietern verankert werden, erzielen stabile Verwaltungsgebühren, während Gastgewerbe- und Mischnutzungsimmobilien ESG-Beratung in Anspruch nehmen, da Eigentümer LEED- und Zero-Carbon-Zertifizierungen anstreben. Diese Dynamiken stärken insgesamt den Aufstieg des Gewerbesektors im kanadischen Immobiliendienstleistungsmarkt.

Nach Dienstleistung: Immobilienverwaltung beschleunigt sich vor der Dominanz des Maklerbereichs

Maklerdienstleistungen behielten im Jahr 2024 einen Umsatzanteil von 46,7 % und spiegeln damit ihre zentrale Rolle beim Wiederverkauf von Wohnimmobilien und der gewerblichen Vermietung wider. Erhöhte Zinssätze dämpften den Transaktionsfluss, aber Plattforminnovationen wie JLLs Falcon AI und Real Brokerages Leo-Assistent verbessern die Produktivität der Makler und verkürzen die Zykluszeiten. Es wird erwartet, dass die Größe des kanadischen Immobiliendienstleistungsmarktes im Zusammenhang mit Maklertransaktionen wieder an Fahrt gewinnt, sobald die Zinsnormalisierung die Kreditnehmerkapazität im Jahr 2026 stärkt.

Die Immobilienverwaltung wird voraussichtlich bis 2030 mit einem CAGR von 5,94 % wachsen, dem schnellsten unter allen Dienstleistungsbereichen. CAPREITs Akquisitionsserie im Wert von 211 Millionen USD im Jahr 2025 verdeutlicht die Abhängigkeit institutioneller Investoren von Drittanbietern für die Verwaltung verteilter Build-to-Rent-Portfolios. Im Industriebereich erfordern Lagerhäuser mit mehr als 100.000 Quadratfuß spezialisierte Wartung, Dockplanung und Sicherheits-Compliance, die mittelgroße Verwalter zu erbringen bestrebt sind. Die Größe des kanadischen Immobiliendienstleistungsmarktes für die Immobilienverwaltung wird voraussichtlich stetig mit den Lieferungen von Mietwohnungen und der Logistikabsorption steigen.

Bewertungs- und Beratungseinnahmen steigen ebenfalls, da Eigentümer ESG-Zertifizierungen anstreben und Rekapitalisierungen navigieren. Avison Youngs Rekapitalisierung stärkte die Kapazität zur Bearbeitung komplexer Bewertungsaufträge für Unternehmen, die leistungsschwache Vermögenswerte neu positionieren. Andere ergänzende Dienstleistungen – Projektmanagement, Energieprüfung und CO₂-Verfolgung – expandieren parallel zu Sanierungsfinanzierungsprogrammen der Canada Infrastructure Bank und weben ESG-Beratung in Kerndienstleistungspakete ein.

Nach Kundentyp: Unternehmen und KMU führen das Wachstum an, während Haushalte der Kern bleiben

Privatpersonen und Haushalte erwirtschafteten im Jahr 2024 67,8 % des Umsatzes und unterstreichen damit die zentrale Rolle des Wiederverkaufs von Wohnimmobilien und der Mietverwaltung im kanadischen Immobiliendienstleistungsmarkt. TRREB prognostiziert 76.000 Immobilientransaktionen in Toronto im Jahr 2025, da niedrigere Zinssätze die Nachfrage im oberen Einkommenssegment wiederbeleben und Provisionspools aufrechterhalten. Anhaltende Mietknappheit, angetrieben durch Einwanderungsströme, garantiert stabile Gebühreneinnahmen für Mehrfamilienhausverwalter in der Greater Toronto Area und im Lower Mainland.

Unternehmen und KMU werden bis 2030 voraussichtlich einen CAGR von 6,11 % verzeichnen, was die steigende Nachfrage nach Bewertung, ESG-Beratung und Kapitalrecycling-Unterstützung widerspiegelt. Büro-zu-Wohnraum-Umwandlungen in Toronto und Vancouver veranschaulichen die komplexen Zonen- und Machbarkeitsstudien, die Unternehmen zunehmend an multidisziplinäre Berater auslagern. JLLs Einsatz von Falcon AI in Kanada ermöglicht es Unternehmens-Immobilienteams, Portfolio-Analysen zu zentralisieren und den adressierbaren Beratungsmarkt zu erweitern. Da sich die Mietererwartungen in Richtung netto-null- und wellnesszertifizierter Flächen entwickeln, benötigen KMU Orientierung bei der Sanierungsfinanzierung, was die Beratungsabrechnungen weiter erhöht.

Sonstige – hauptsächlich institutionelle Investoren und öffentliche Stellen – bleiben ein kleinerer Anteil, expandieren jedoch durch Initiativen für erschwinglichen Wohnraum und infrastrukturgebundene Entwicklungen. CHRC schätzt, dass der institutionelle Besitz von zweckgebundenen Mietwohnungen weiter steigen wird, was spezialisierte Aufträge für ESG-konformes Asset Management sicherstellt.

Geografische Analyse

Ontario machte im Jahr 2024 40,1 % des Umsatzes aus, verankert durch Torontos tiefes Transaktionsvolumen und vielfältigen Vermögensmix. Die Provinz profitiert von stetiger Einwanderung, hochwertigen Gewerbegeschäften und einem regulatorischen Druck hin zur Emissionsoffenlegung, der Beratungsgebühren generiert. Der Industrieleerstand in der Greater Toronto Area erreichte im zweiten Quartal 2025 5,0 %, mit 7,46 Millionen Quadratfuß im Bau, was auf ein potenzielles kurzfristiges Angebotsüberangebot, aber langfristige Servicemöglichkeiten bei der Vermietung und im Facility Management hindeutet. Ottawa ergänzt das provinzielle Wachstum durch stabile staatliche Mietverhältnisse und expandierende Technologiebeschäftigung, die das Bürovermietungsgeschäft stützt.

Alberta wird voraussichtlich mit einem CAGR von 6,32 % bis 2030 am schnellsten wachsen, angetrieben durch die Erholung des Energiesektors und wettbewerbsfähige Wohnungserschwinglichkeit. Calgary verzeichnete im zweiten Quartal 2025 eine positive Industrieabsorption von 1,025 Millionen Quadratfuß, was eine gesunde Logistiknachfrage inmitten der Diversifizierung der westkanadischen Lieferkette signalisiert. Maklerunternehmen in der Provinz sind frühe Anwender von KI-Tools, wie die Partnerschaft von Virtuo mit Royal LePage Benchmark zeigt, die über 200 Makler abdeckt und die Betriebseffizienz steigern und Marktanteile im wachsenden kanadischen Immobiliendienstleistungsmarkt gewinnen soll. Edmontons Industrieleerstand von 5,9 % und robuste Baupipeline unterstützen anhaltende Immobilienverwaltungs- und Vermietungsaufträge.

British Columbias Markt in Vancouver balanciert die Schwäche im Luxuswohnbereich mit anhaltender Industrieknappheit und verzeichnete im zweiten Quartal 2025 einen Lagerleerstand von 3,9 %. Emissionsberichtspflichten parallel zu denen in Toronto erhöhen die Compliance-Beratungsnachfrage, während begrenztes Landangebot die Industriemieten hoch hält und Asset-Management-Gebühren stützt. Quebecs Montreal kämpft mit einem Industrieleerstand von 7,7 % und negativer Absorption, aber sprachspezifische Vorschriften bieten lokalen Maklern einen Schutzwall gegenüber nationalen Wettbewerbern und erhalten die Gebührenintegrität. Der Rest von Kanada, einschließlich der atlantischen Provinzen und der Prärien, generiert bescheidene Volumina, bietet aber stabile Wohnmärkte und ressourcengebundene Industriegeschäfte, die nationale Serviceportfolios abrunden.

Wettbewerbslandschaft

Der Wettbewerb im kanadischen Immobiliendienstleistungsmarkt ist moderat, wobei globale Vollserviceunternehmen wie CBRE, Colliers und JLL gegen Wohnimmobilienfranchises wie RE/MAX, Royal LePage und Century 21 antreten. Die Marktanteilskonzentration im Gewerbebereich begünstigt die multinationalen Unternehmen, die grenzüberschreitende Kundenbeziehungen und proprietäre Datenplattformen nutzen, um große Beratungs- und Vermietungsaufträge zu sichern. Das Wohnimmobilienmaklergeschäft bleibt fragmentiert und umfasst Tausende von Maklern unter Franchise-Dächern, die gemeinsam den Großteil der Wiederverkaufstransaktionen abwickeln.

Technologie ist das wichtigste Differenzierungsfeld. JLLs Falcon AI rationalisiert Mietvertragsanalyse-Workflows, während Wahis Festgebühren-KI-gestütztes Angebotsmodell traditionelle Provisionsstrukturen komprimiert und etablierte Anbieter unter Druck setzt, digitale Bequemlichkeit zu bieten. Real Brokerages Real Wallet integriert Zahlungsabwicklung und Kreditvermittlungen, erschließt ergänzende Einnahmen und vertieft die Maklerbindung. Die regionale Konsolidierung intensivierte sich, als RealServus StreetCity Realty in Ontario übernahm und Coldwell Banker Momentum Action Plus Realty kaufte, um Skaleneffekte in Compliance, Marketing und Technologie aufzubauen.

ESG-Beratungskapazität entwickelt sich zu einem Wettbewerbsdifferenziator. Unternehmen, die in ISO 14001- und LEED-Akkreditierungen investieren, können Torontos Emissionsberichtspflichten und den Zero-Carbon-Zertifizierungsweg des CaGBC monetarisieren. FirstServices Immobilienverwaltungsbereich unterstreicht den Reiz stabiler, vertragsbasierter Einkommensströme, insbesondere da Build-to-Rent-Portfolios expandieren. Beratungsunternehmen wie Avison Young stärken ihre Bilanzen, um Kapitalrecycling-Aufträge zu verfolgen, was die Konvergenz von Kapitalmarktkompetenz und Nachhaltigkeitsberatung unterstreicht.

Marktführer der kanadischen Immobiliendienstleistungsbranche

CBRE

Colliers

JLL

RE/MAX

Royal LePage

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Canadian Apartment Properties REIT investierte 211 Millionen USD in Mehrfamilienhausakquisitionen und verstärkte damit die Nachfrage nach Drittanbieter-Immobilienverwaltung.

- November 2025: myAbode übernahm FirstList und fusionierte digitale Angebotslösungen mit Full-Service-Maklerdienstleistungen, um die Produktivität der Makler zu steigern.

- Juli 2025: Virtuo und Royal LePage Benchmark schlossen eine Partnerschaft, um KI-Bewertungstools für über 200 Makler in Alberta einzusetzen.

- Juni 2025: RealServus kaufte StreetCity Realty, fügte 170 Makler in Ontario hinzu und erweiterte seinen Wohnimmobilien-Fußabdruck.

Berichtsumfang des kanadischen Immobiliendienstleistungsmarktes

| Wohnimmobilien | Einfamilienhäuser |

| Mehrfamilienhäuser | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik | |

| Sonstige |

| Maklerdienstleistungen |

| Immobilienverwaltungsdienstleistungen |

| Bewertungsdienstleistungen |

| Sonstige |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Ontario |

| Quebec |

| British Columbia |

| Alberta |

| Rest von Kanada |

| Nach Immobilientyp | Wohnimmobilien | Einfamilienhäuser |

| Mehrfamilienhäuser | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Sonstige | ||

| Nach Dienstleistung | Maklerdienstleistungen | |

| Immobilienverwaltungsdienstleistungen | ||

| Bewertungsdienstleistungen | ||

| Sonstige | ||

| Nach Kundentyp | Privatpersonen / Haushalte | |

| Unternehmen & KMU | ||

| Sonstige | ||

| Nach Provinz | Ontario | |

| Quebec | ||

| British Columbia | ||

| Alberta | ||

| Rest von Kanada | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Immobiliendienstleistungsmarkt im Jahr 2025?

Der Markt wird im Jahr 2025 auf 29,81 Milliarden USD geschätzt.

Welcher CAGR wird für kanadische Immobiliendienstleistungen bis 2030 prognostiziert?

Es wird prognostiziert, dass der Markt zwischen 2025 und 2030 mit einem CAGR von 4,98 % wächst.

Welcher Dienstleistungsbereich wird voraussichtlich am schnellsten wachsen?

Die Immobilienverwaltung wird voraussichtlich bis 2030 einen CAGR von 5,94 % verzeichnen, angetrieben durch Build-to-Rent- und Logistiknachfrage.

Welche Provinz wird voraussichtlich das höchste Wachstum verzeichnen?

Alberta wird voraussichtlich mit einem CAGR von 6,32 % führen, dank der Erholung des Energiesektors und starker Industrieabsorption.

Warum gewinnen ESG-Dienstleistungen an Bedeutung?

Kommunale Emissionsberichtspflichten und der CaGBC Zero Carbon Standard erfordern laufende Prüfungen, Zertifizierungen und Sanierungsberatung.

Welcher wichtige Technologietrend verändert den Maklerbereich?

KI-Plattformen wie JLLs Falcon und Wahis Bewertungsmaschine automatisieren Analysen und verkürzen Transaktionszeiträume.

Seite zuletzt aktualisiert am: