Marktgröße und Marktanteil der E-Commerce-Fulfillment-Services in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

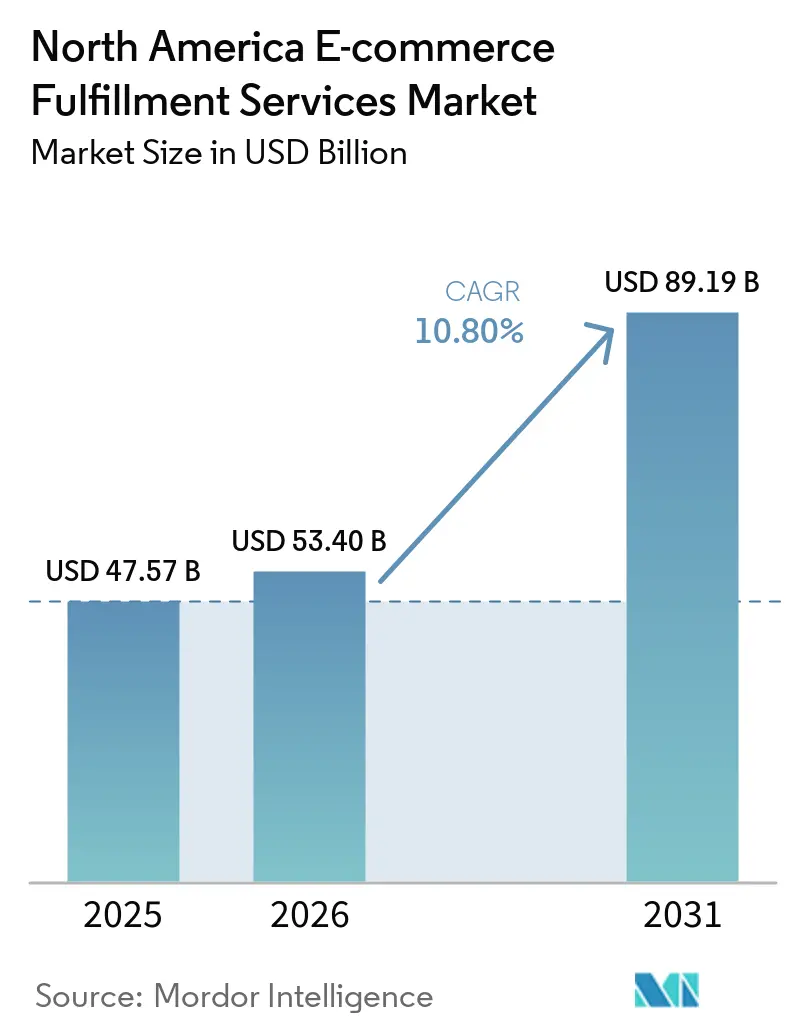

| Marktgröße im Basisjahr (2025) | 47.57 Milliarden US-Dollar |

| Marktgröße (2026) | 53.40 Milliarden US-Dollar |

| Marktgröße (2031) | 89.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für E-Commerce-Fulfillment-Services in Nordamerika von Mordor Intelligence

Die Marktgröße für E-Commerce-Fulfillment-Services in Nordamerika wird voraussichtlich von 47,57 Milliarden USD im Jahr 2025 auf 53,4 Milliarden USD im Jahr 2026 und dann auf 89,19 Milliarden USD bis 2031 wachsen, was einer CAGR von 10,8 % zwischen 2026 und 2031 entspricht.

Die robuste Nachfrage resultiert aus der Monetarisierung des Social-Commerce, der Standardisierung von Abonnement-Boxen und der Omni-Channel-Orchestrierung, die gemeinsam neu definieren, wie Marken Bestände positionieren und Käufer bedienen. Wiederkehrende Volumina, die durch Abonnement-Boxen generiert werden, ermöglichen es Fulfillment-Zentren, die Personalplanung zu optimieren und Transportkosten zu senken. Gleichzeitig zwingen Mikro-Batch-Drops auf TikTok Shop und Instagram Checkout die Anbieter dazu, Pick-to-Ship-Zyklen von unter 24 Stunden zu erreichen. Autonome mobile Roboter (AMR), die im Jahr 2024 mehr als 4 Milliarden Picks abgeschlossen haben, steigern weiterhin die Produktivität pro Einheit und Stunde und verzögern große Kapitalausgaben für neue Anlagen auf der grünen Wiese. Retourenanalyseplattformen erzielen nun 15–25 USD pro Artikel durch Aufbereitung, Wiederverkauf und Datenmonetarisierung und verwandeln die Retourenlogistik von einem Kostenfaktor in einen Gewinnhebel.

Wichtigste Erkenntnisse des Berichts

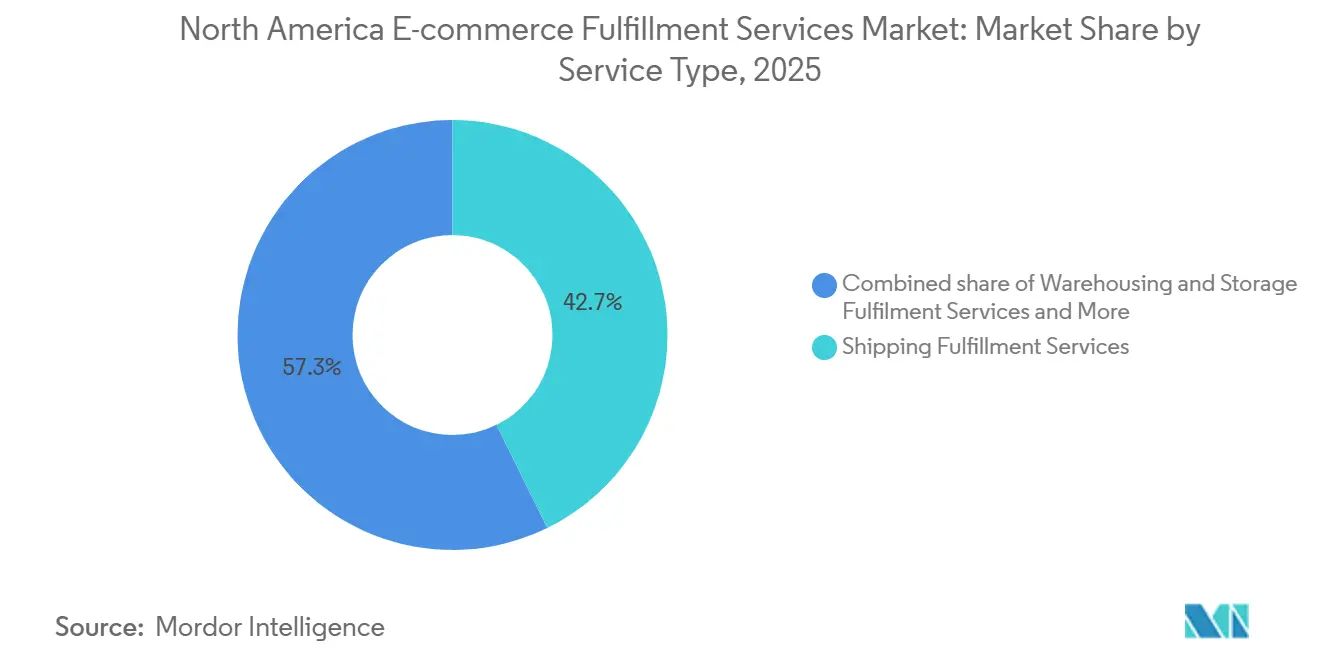

- Nach Servicetyp entfielen 42,74 % des Marktanteils der E-Commerce-Fulfillment-Services in Nordamerika im Jahr 2025 auf Versand-Fulfillment-Services, während Bündelungs-Fulfillment-Services bis 2031 voraussichtlich mit einer CAGR von 13,83 % wachsen werden.

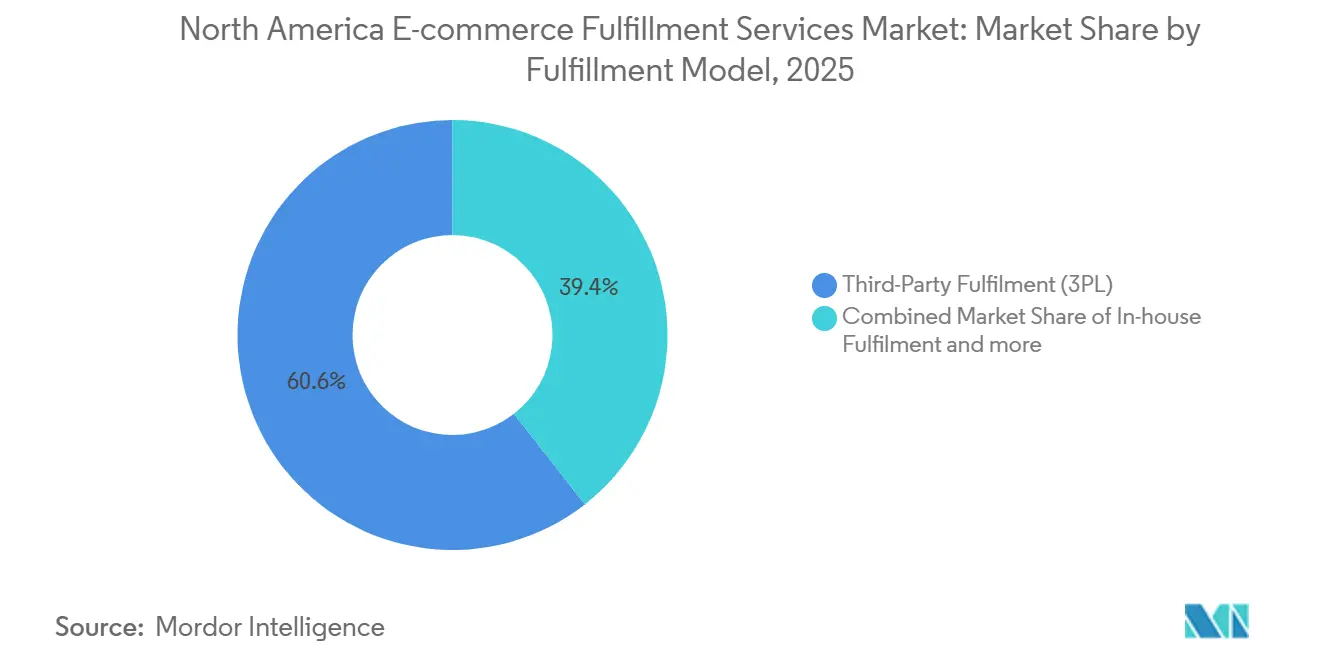

- Nach Fulfillment-Modell wird Dropshipping bis 2031 voraussichtlich eine CAGR von 21,98 % verzeichnen, obwohl Drittanbieter-Fulfillment im Jahr 2025 einen Marktanteil von 60,56 % an der Marktgröße der E-Commerce-Fulfillment-Services in Nordamerika hielt.

- Nach Vertriebskanal entfielen im Jahr 2025 61,93 % des Marktanteils auf Business-to-Business, während Direktlieferungen an Verbraucher bis 2031 voraussichtlich mit einer CAGR von 15,11 % wachsen werden.

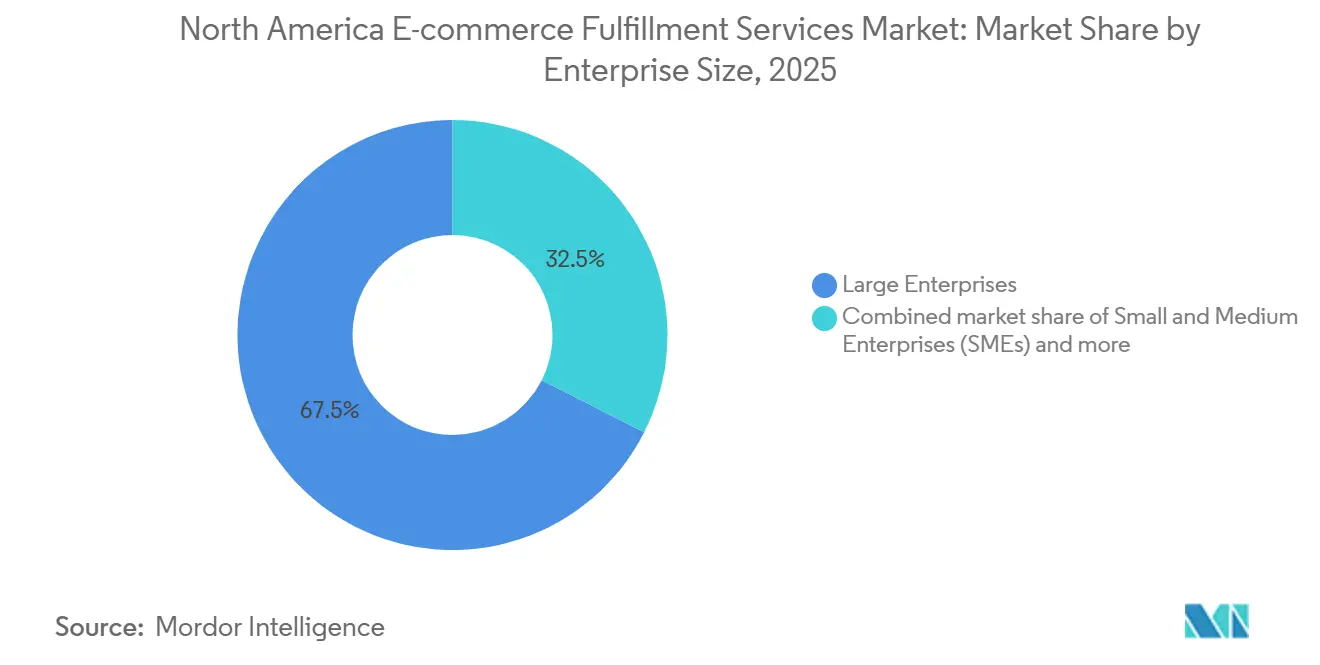

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 67,54 % des Marktes für E-Commerce-Fulfillment-Services in Nordamerika, während kleine und mittlere Unternehmen im Prognosezeitraum auf eine CAGR von 14,38 % zusteuern.

- Nach Endverbrauch wird erwartet, dass Elektronik und Haushaltsgeräte bis 2031 mit einer CAGR von 15,34 % wachsen und damit Mode- und Lifestyle-Produkte übertreffen, die im Jahr 2025 dennoch mit einem Marktanteil von 20,91 % führend waren.

- Nach Geografie kontrollierten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 88,90 %, während Mexiko mit einer prognostizierten CAGR von 15,84 % bis 2031 das am schnellsten wachsende Land sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für E-Commerce-Fulfillment-Services in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Social-Commerce-Boom erzeugt Nachfrage nach Mikro-Batch-Direktvertrieb-Fulfillment | +2.3% | Städtische Zentren der Vereinigten Staaten und Kanadas, aufkommend in Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Abonnement-Box-Wirtschaft schafft planbare wiederkehrende Volumina | +1.9% | Nordamerikaweit, konzentriert auf Konsumgüter | Mittelfristig (2–4 Jahre) |

| Bundes- und staatliche Steuergutschriften beschleunigen den Aufbau von Kühlketten-Fulfillment-Zentren | +1.5% | Vereinigte Staaten mit Anreizen für erneuerbare Energien, kanadische Provinzen | Langfristig (≥ 4 Jahre) |

| Retourenanalyseplattformen verwandeln Retourenlogistik in Gewinnzentren | +1.7% | Große Ballungsräume in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Omni-Channel-BOPIS und Ship-from-Store-Orchestrierung steigern den Durchsatz von Fulfillment-Zentren | +1.8% | Einzelhandelsintensive Märkte in den Vereinigten Staaten und Kanada, Ausweitung auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Autonome mobile Roboter reduzieren Pick-Zeiten und Abhängigkeit von Arbeitskräften | +1.6% | Große Fulfillment-Hubs in den Vereinigten Staaten und Kanada, Pilotprojekte in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Social-Commerce-Boom erzeugt Nachfrage nach Mikro-Batch-Direktvertrieb-Fulfillment

Mikro-Batch-Produktdrops auf TikTok Shop und Instagram Checkout generieren in nur wenigen Stunden 500–2.000 Bestellungen, sodass Fulfillment-Partner Arbeitskräfte dynamisch einsetzen und Echtzeit-Bestandsübersichten pflegen müssen, um den Kampagnenschwung aufrechtzuerhalten. Geschwindigkeit überwiegt nun das Volumen und belohnt Anbieter, die innerhalb derselben Anlage zwischen Hochdurchsatzwellen und spezialisierten Arbeitszellen wechseln können. Direkte Verbindungen zwischen Lagersoftware und Social-Commerce-APIs verkürzen Bestätigungszyklen und speisen genaue Statusdaten in Influencer-Streams zurück. Anlagen, die diesen Rhythmus beherrschen, erzielen Premiumgebühren für schnellen Pick-to-Ship-Service auch bei kleinen Batch-Größen und festigen Mikro-Batch-Fulfillment als langfristiges Differenzierungsmerkmal[1]„Steuergutschrift für Betankungsanlagen für Fahrzeuge mit alternativen Kraftstoffen,” Bundessteuerbehörde der Vereinigten Staaten, irs.gov.

Abonnement-Box-Wirtschaft schafft planbare wiederkehrende Volumina

Abonnement-Sendungen, die 22,7 Milliarden USD ausmachen, geben Betreibern eine Volumensichtbarkeit von 30–90 Tagen und ermöglichen es ihnen, Bestände vorab zu positionieren und Transportunternehmenstarife mit Sicherheit auszuhandeln. Bindungsquoten von 70–85 % halten monatliche Volumenschwankungen unter 10 %, was weit stabiler ist als im herkömmlichen E-Commerce. Spezialisierte Linien übernehmen Kitting und Personalisierung, ohne den Rhythmus zu beeinträchtigen, und sparen 15–20 % an Arbeitskosten im Vergleich zur traditionellen Wellenkommissionierung. Diese Wirtschaftlichkeit fördert zweckgebundene Abonnement-Anlagen, die saisonale Spitzenflexibilität gegen wiederkehrende Flussoptimierung eintauschen und eine verteidigungsfähige Nische schaffen.

Bundes- und staatliche Steuergutschriften beschleunigen den Aufbau von Kühlketten-Fulfillment-Zentren

Die Steuergutschrift für Betankungsanlagen für Fahrzeuge mit alternativen Kraftstoffen gewährt bis zu 100.000 USD pro Ladestation für elektrische Kühlfahrzeuge und reduziert die Kühlketten-Kapitalausgaben für ein mittelgroßes Fulfillment-Zentrum um 20–30 %. Kalifornien, New York und Illinois stapeln zusätzliche Gutschriften für die Einhaltung erneuerbarer Energien, verschieben die Rentabilitätshürden und beschleunigen den Cashflow. Anbieter von Mahlzeiten-Kits, Pharmaunternehmen und Frischkost-Händler beauftragen daher gleichzeitig temperaturkontrollierte Docks und Elektrofahrzeugflotten, was die Lieferfenster für verderbliche Waren verkürzt. Integrierte Netzwerke, die gemeinsame Ladehöfe nutzen, profitieren von zusätzlichen Skaleneffekten und drängen eigenständige Kühllager in Partnerschaftsmodelle[2]„Rücksendung: Retourenlogistik und der US-Postdienst,” Generalinspektion des US-Postdienstes, uspsoig.gov.

Retourenanalyseplattformen verwandeln Retourenlogistik in Gewinnzentren

Plattformen bewerten Grundcodes, Produktzustand und Sekundärmarktpreise, um Retouren in Wiederverkaufs-, Liquidations- oder Aufbereitungswege zu leiten, die 65–75 % des ursprünglichen Wertes erfassen und manuelle Abläufe um mehr als 20 Prozentpunkte übertreffen. Modeartikel, bei denen die Retourenquote durchschnittlich 24,4 % beträgt, haben das größte Potenzial, während Elektronik aufgrund der Komponentengewinnung eine höhere Rückgewinnung pro Einheit erzielt. Die Monetarisierung von Retourendaten steigert die Margen weiter, da Marken für Erkenntnisse zu Größen, Qualität und Fehlertrends zahlen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpackungsabfallgesetzgebung treibt Ausgaben für Ökomaterialien in die Höhe | -1.1% | Kalifornien, Colorado, Maine, Minnesota, Oregon; Ausweitung auf andere Bundesstaaten | Langfristig (≥ 4 Jahre) |

| SKU-Proliferation erhöht Lagerkosten und Slotting-Komplexität | -0.9% | Nordamerikaweit, am stärksten bei Fulfillment-Betrieben mit mehreren Kategorien | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf Lagerverwaltungssysteme/APIs stören Auftragsabläufe | -0.8% | Große Fulfillment-Hubs mit umfangreichen API-Integrationen | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Zollreibungen verlangsamen die Paketgeschwindigkeit zwischen Kanada und den Vereinigten Staaten | -0.6% | Grenzregionen und grenzüberschreitende E-Commerce-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpackungsabfallgesetzgebung treibt Ausgaben für Ökomaterialien in die Höhe

Die Verpackungsabfallgesetzgebung erhöht die Fulfillment-Kosten erheblich aufgrund neuer EPR-Regeln (Erweiterte Herstellerverantwortung), die Gebühren an Verpackungsart und -gewicht knüpfen. Diese Vorschriften drängen Betreiber zu teureren Materialien wie Papier oder kompostierbaren Versandtaschen und erfordern gleichzeitig detaillierte Compliance-Berichte. Anbieter müssen entweder diese steigenden Material- und Verwaltungskosten absorbieren oder sie an Kunden weitergeben, wobei kleinere Betreiber aufgrund fehlender Einkaufsskalierung und Compliance-Ressourcen unverhältnismäßig stark betroffen sind. Küsten- und grenzüberschreitende Netzwerke stehen vor zusätzlichen Hürden und müssen sich mit Klimaauflagen und kanadischen EPR-Anforderungen auseinandersetzen[3]„Erklärung zum Systemausfall der Kanadischen Grenzdienstagentur,” Kanadische Grenzdienstagentur, cbsa-asfc.gc.ca.

SKU-Proliferation erhöht Lagerkosten und Slotting-Komplexität

Die SKU-Proliferation treibt die Kosten in die Höhe und erschwert den Lagerbetrieb. Die Zunahme von Produktvarianten erhöht die Ausgaben für Lagerung, Haltung und Handhabung und erschwert gleichzeitig Slotting, Nachschub und Prognosen. Dynamisches Slotting und KI-gestützte Optimierung bieten Lösungen durch Reduzierung der Wegezeiten und Verbesserung der Serviceniveaus, erfordern jedoch fortschrittliche Software-, Daten- und Prozessfähigkeiten, die sich kleinere Drittlogistikanbieter oft nicht leisten können. Darüber hinaus kann häufiges Umslotten aufgrund saisonaler Modetrends oder personalisierter SKUs die durch Automatisierung erzielten Effizienzgewinne zunichtemachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Bündelung gewinnt an Bedeutung, da die Integrationskomplexität zunimmt

Versandservices repräsentierten im Jahr 2025 42,74 % der Marktgröße der E-Commerce-Fulfillment-Services in Nordamerika und unterstreichen das entscheidende Gewicht der Last-Mile-Performance für die Kundentreue. Die Bündelung von Lagerung, Kitting und Versand wird voraussichtlich eine CAGR von 13,83 % verzeichnen, da Marken einheitliche Dashboards gegenüber mehreren Anbieteroberflächen bevorzugen.

Integrierte Verträge reduzieren Datensilos, bieten einen einzigen Eskalationsweg und unterstützen netzwerkweite KPIs, die für Omni-Channel-Händler attraktiv sind. Anbieter mit proprietären Cloud-Plattformen können analysebasierte Verbesserungen als Zusatzleistungen anbieten und mehrjährige Verlängerungen sichern, wodurch der Wettbewerb von der Preisgestaltung pro Paket auf Ergebnisgarantien verlagert wird.

Nach Fulfillment-Modell: Dropshipping steigt aufgrund von Zollumstrukturierungen stark an

Drittanbieter-Fulfillment hielt im Jahr 2025 60,56 % des Marktanteils der E-Commerce-Fulfillment-Services in Nordamerika, indem es variable Kosten und sofortige Skalierbarkeit bot. Dropshipping prognostiziert jedoch eine CAGR von 21,98 %, da Zollreformen die De-minimis-Erleichterung abgeschafft und direkte Überseeimporte bestraft haben.

Marken setzen auf in den Vereinigten Staaten ansässige Dropship-Bestände, um schnelle Lieferungen zu gewährleisten und gleichzeitig Strafzölle zu vermeiden, was Raum für Drittlogistikanbieter schafft, die Bestände für Hunderte von Mikro-Marken bündeln. Hybridmodelle kombinieren eigene Distributionszentren für Kern-SKUs mit Drittanbieter-Dropshipping für Longtail-Artikel, verteilen Fixkosten und erhalten die Breite ohne Kapitalbindung.

Nach Vertriebskanal: Direktvertrieb-Dynamik gestaltet Kanalwirtschaft neu

B2B entfiel im Jahr 2025 noch auf 61,93 % des Marktanteils, da Palettensendungen Volumendichte und planbare Routenführung garantieren. Direktlieferungen an Verbraucher sind zwar einzeln kleiner, aber auf dem Weg zu einer CAGR von 15,11 %, da Marken Dateneigentum und höhere Margen durch eigene Storefronts anstreben.

Fulfillment-Anbieter integrieren nun schlüsselfertige Storefront-Konnektoren, Zahlungsgateways und Echtzeit-Bestands-APIs, sodass Hersteller in wenigen Wochen auf Direktvertrieb umsteigen können und die Abhängigkeit von Marktplätzen verringern. Partnerschaften wie ShipBob-Temu optimieren Listung und Fulfillment kanalübergreifend und ermöglichen es KMU, ihre Reichweite zu skalieren, ohne Bestände zu fragmentieren.

Nach Unternehmensgröße: KMU-Adoption verringert die Fähigkeitslücke

Großunternehmen kontrollierten im Jahr 2025 67,54 % des Marktanteils der Ausgaben und nutzten ihre Größe, um maßgeschneiderte Robotik und dedizierte Arbeitsteams zu sichern. Dennoch gewinnen KMU mit einer CAGR von 14,38 % unternehmensgerechte Werkzeuge über Cloud-Lagerverwaltungssysteme, algorithmische Preisgestaltung und mandantenfähige Lager. DHLs Übernahme von IDS Fulfillment ist ein typisches Beispiel dafür, wie globale Betreiber kleinere Konten mit modularen Servicemenüs umwerben.

KMU übernehmen flexible Laufzeitverträge und Mehrwertoptionen wie Markenverpackungen und Ökomaterialien, um sich ohne massive Kapitalausgaben zu differenzieren[4]„Autonome mobile Roboter für Lager: Steigende US-Produktion,” US-Handelskommission, usitc.gov. Ihre Agilität beim Testen neuer Kanäle und Produkte positioniert sie als frühe Anwender experimenteller Fulfillment-Technologien und beeinflusst breitere Marktstandards.

Nach Endverbrauchsbranche: Elektronikwachstum spiegelt Smart-Home-Adoption wider

Mode- und Lifestyle-SKUs führten im Jahr 2025 mit einem Marktanteil von 20,91 %, kämpfen jedoch mit hohen Retourenkosten und saisonalen Spitzen. Elektronik und Haushaltsgeräte werden voraussichtlich mit einer CAGR von 15,34 % wachsen, unterstützt durch Smart-Home-Geräteupdates und das Vertrauen der Verbraucher in den Versand zerbrechlicher, hochwertiger Waren.

Fulfillment-Zentren fügen antistatische Zonen, serialisiertes Tracking und gesicherte Käfige hinzu, um Elektronikverträge zu gewinnen und die Wechselkosten für Kunden zu erhöhen. Temperaturkontrollierte Nahrungsergänzungsmittel, Körperpflege und Frischkost sind auf Kühlkettenanreize angewiesen, die Infrastrukturaufschläge ausgleichen und stabile Volumenpipelines unterstützen.

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2025 auf 88,90 % des Marktanteils am Umsatz, verankert durch dichte Fulfillment-Ökosysteme in Kalifornien, Texas, Florida und New York, die Same-Day- und Next-Day-Wirtschaftlichkeit für mehr als die Hälfte der Bevölkerung des Landes ermöglichen. Investitionen wie Stords 2-Millionen-Quadratfuß-Netzwerk nach der Übernahme stärken die nationale Abdeckung und fördern die Technologiediffusion in großem Maßstab.

Kanada nutzt die USMCA-Harmonisierung, um grenzüberschreitende Pakete zu kanalisieren, kämpft jedoch mit Zollverzögerungen und Kunststoffverboten, die teure Verpackungsänderungen erfordern. Betreiber investieren in Anlagen in Ontario und British Columbia, um Risiken zu puffern und inländische Strecken zu verkürzen.

Mexiko ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,84 %, angetrieben durch Nearshoring, das in den vergangenen Jahren 453 Hersteller angezogen hat, und Amazons zweitem Fulfillment-Zentrum in Monterrey, das 2024 eröffnet wurde. Niedrigere Arbeitskosten, ausgebaute Mautstraßen und die Nähe zu den Verbraucherclustern der Vereinigten Staaten machen Mexiko zu einem attraktiven Knotenpunkt für regionales Bestandspooling.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei nationale Paketriesen, asset-leichte Technologiedisruptoren und vertikale Spezialisten um Marktanteile kämpfen. FedEx hat Kapital in Nimble investiert, um vollständig autonome Zellen zu integrieren, und signalisiert damit seine Absicht, Robotik mit seinem bestehenden Carrier-Backbone zu verbinden. Stords Übernahmen von Ware2Go und dem Kentucky-Megastandort von Pitney Bowes erweitern sein Netzwerk und seine Analyseebene und fordern Platzhirsche heraus, indem ergebnisbasierte SLAs angeboten werden.

Retourenanalyseunternehmen, Kühlkettenspezialisten und Plattformintegratoren zielen auf weiße Flecken wie Arzneimittel-Fulfillment, Abonnement-Kitting und grenzüberschreitende Orchestrierung ab. Technologie prägt den Wettbewerbsvorteil: Betreiber, die AMR einsetzen, berichten von einer 2–3-fachen Produktivität, während KI-Nachfragemodelle das Umlaufvermögen um 20 % reduzieren. Der strategische Fokus verlagert sich von reiner Lagerfläche hin zu Orchestrierungssoftware, die Filialen, Distributionszentren und Carrier-Knoten umspannt und sich an der Kundennachfrage nach integrierter Transparenz ausrichtet.

Platzhirsche verfolgen Fusionen und Übernahmen, um Fähigkeitsbreite zu sichern, wie DHLs Kauf von IDS Fulfillment für KMU-Reichweite und RXOs 1,025-Milliarden-USD-Übernahme von Coyote Logistics zur Kombination von Brokerage mit E-Commerce-Fracht belegen. Anbieter, die Logistikassets mit proprietärer Software verbinden, sind am besten positioniert, um aufkommende Bündel zu erschließen und Margen zu verteidigen.

Branchenführer der E-Commerce-Fulfillment-Services in Nordamerika

GXO Logistics

Flexport

Amware Fulfillment

DHL Group

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Stord übernahm Ware2Go und fügte 2 Millionen Quadratfuß verteilte Kapazität hinzu, wodurch die 1–2-Tage-Lieferabdeckung auf 99 % der Haushalte in den Vereinigten Staaten ausgeweitet wurde.

- Mai 2025: DHL Supply Chain erwarb IDS Fulfillment, um die Spezialisierung auf Direktvertrieb an Verbraucher für KMU zu stärken.

- November 2024: Amazon eröffnete sein zweites Fulfillment-Zentrum in Monterrey und stärkte damit Mexikos Rolle in den E-Commerce-Strömen Nordamerikas.

- Oktober 2024: NLS begann mit dem Bau eines 200.000 Quadratfuß großen Fulfillment-Zentrums in Ontario mit automatisierter Sortierung und Kühlzonen.

Berichtsumfang des Marktes für E-Commerce-Fulfillment-Services in Nordamerika

| Lager- und Aufbewahrungs-Fulfillment-Services |

| Bündelungs-Fulfillment-Services |

| Versand-Fulfillment-Services |

| Sonstige Nischen- und Mehrwertservices |

| Eigenerfüllung |

| Drittanbieter-Fulfillment (3PL) |

| Dropshipping |

| Hybrides Fulfillment |

| Direktvertrieb an Verbraucher (D2C) |

| Business-to-Consumer (B2C-Marktplatz) |

| Business-to-Business (B2B) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Lebensmittel und Getränke |

| Körper- und Haushaltspflege |

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) |

| Möbel und Wohndekoration |

| Elektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Servicetyp | Lager- und Aufbewahrungs-Fulfillment-Services |

| Bündelungs-Fulfillment-Services | |

| Versand-Fulfillment-Services | |

| Sonstige Nischen- und Mehrwertservices | |

| Nach Fulfillment-Modell | Eigenerfüllung |

| Drittanbieter-Fulfillment (3PL) | |

| Dropshipping | |

| Hybrides Fulfillment | |

| Nach Vertriebskanal | Direktvertrieb an Verbraucher (D2C) |

| Business-to-Consumer (B2C-Marktplatz) | |

| Business-to-Business (B2B) | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endverbrauchsbranche | Lebensmittel und Getränke |

| Körper- und Haushaltspflege | |

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) | |

| Möbel und Wohndekoration | |

| Elektronik und Haushaltsgeräte | |

| Sonstige Produkte | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für E-Commerce-Fulfillment-Services in Nordamerika bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,8 % wachsen.

Welcher Servicetyp wächst am schnellsten?

Gebündelte Fulfillment-Services werden voraussichtlich mit einer CAGR von 13,83 % bis 2031 führend sein.

Warum nimmt Dropshipping in Nordamerika zu?

Zollreformen, die die De-minimis-Erleichterung für Importe unter 800 USD abgeschafft haben, veranlassen Marken, Bestände über Dropship-Netzwerke im Inland neu zu positionieren.

Wie werden Retouren für Drittlogistikanbieter profitabel?

Analyseplattformen leiten Retouren in die wertvollste Verwertung und erfassen 65–75 % des ursprünglichen Produktwerts.

Was macht Mexiko für neue Fulfillment-Zentren attraktiv?

Nearshoring, niedrigere Arbeitskosten und verbesserte Infrastruktur unterstützen eine CAGR von 15,84 %, die schnellste in der Region.

Wie wirken sich autonome mobile Roboter auf die Kommissionierproduktivität aus?

AMR steigern die kollaborativen Kommissionierungsraten auf 120–180 Einheiten pro Stunde, was in etwa dem doppelten manuellen Durchsatz entspricht.

Seite zuletzt aktualisiert am: