Marktgröße und Marktanteil der Spezialversicherungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 147.76 Milliarden US-Dollar |

| Marktgröße (2031) | 235.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Spezialversicherungen von Mordor Intelligence

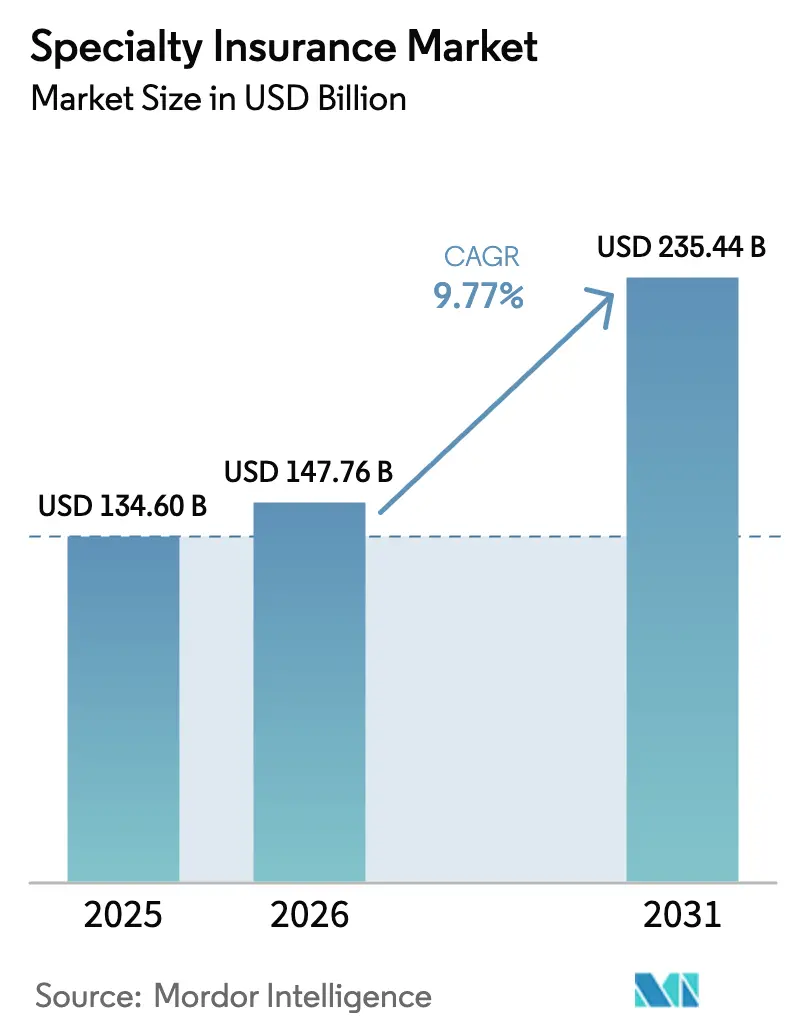

Die Marktgröße für Spezialversicherungen wird für 2025 auf 134,60 Milliarden USD und für 2026 auf 147,76 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 235,44 Milliarden USD erreichen, mit einer CAGR von 9,77 % von 2026 bis 2031.

Die Vertiefung globaler Handelsbeziehungen, zunehmende Schäden durch Naturkatastrophen und das Aufkommen unkonventioneller Risiken wie Satelliten in niedrigen Erdumlaufbahnen und ESG-bezogene Verbindlichkeiten verlagern den unternehmerischen Risikotransfer auf maßgeschneiderte Deckungen, die standardmäßige Sach- und Haftpflichtpolicen nicht abdecken können. Kapitalzuflüsse aus Katastrophenanleihen und anderen versicherungsgebundenen Wertpapieren ergänzen die traditionelle Rückversicherung, doch technisches Fachwissen bei der Modellierung komplexer Risiken bleibt die eigentliche Wachstumsbeschränkung für den Markt für Spezialversicherungen. Der eingebettete Vertrieb reduziert Kaufhürden, indem Deckungsschutz im Moment der Risikentstehung gebunden wird, während parametrische Strukturen den Schutz für sekundäre Gefahren erschließen, die einer konventionellen Schadensregulierung trotzen. Der Markt für Spezialversicherungen dreht sich daher um Datenanalyse, Echtzeit-Zeichnung und die Fähigkeit, Lücken zu schließen, die andernfalls risikoreiche wirtschaftliche Aktivitäten behindern würden.

Wichtigste Erkenntnisse des Berichts

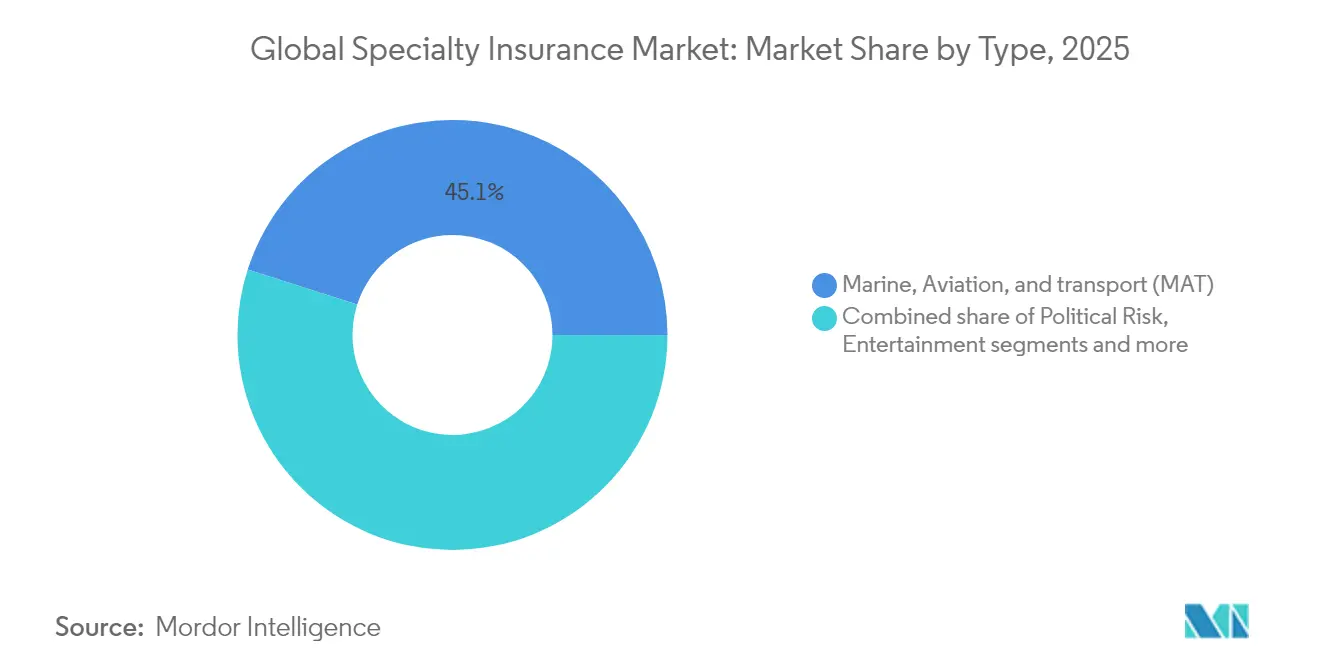

- Nach Typ erfassten Marine, Luftfahrt und Transport im Jahr 2025 einen Marktanteil von 45,08 % am globalen Markt für Spezialversicherungen, während Unterhaltung und Medien bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen werden.

- Nach Endnutzer hielten Großunternehmen im Jahr 2025 einen Anteil von 49,62 % der Prämien; kleine und mittlere Unternehmen werden bis 2031 voraussichtlich eine CAGR von 8,58 % verzeichnen.

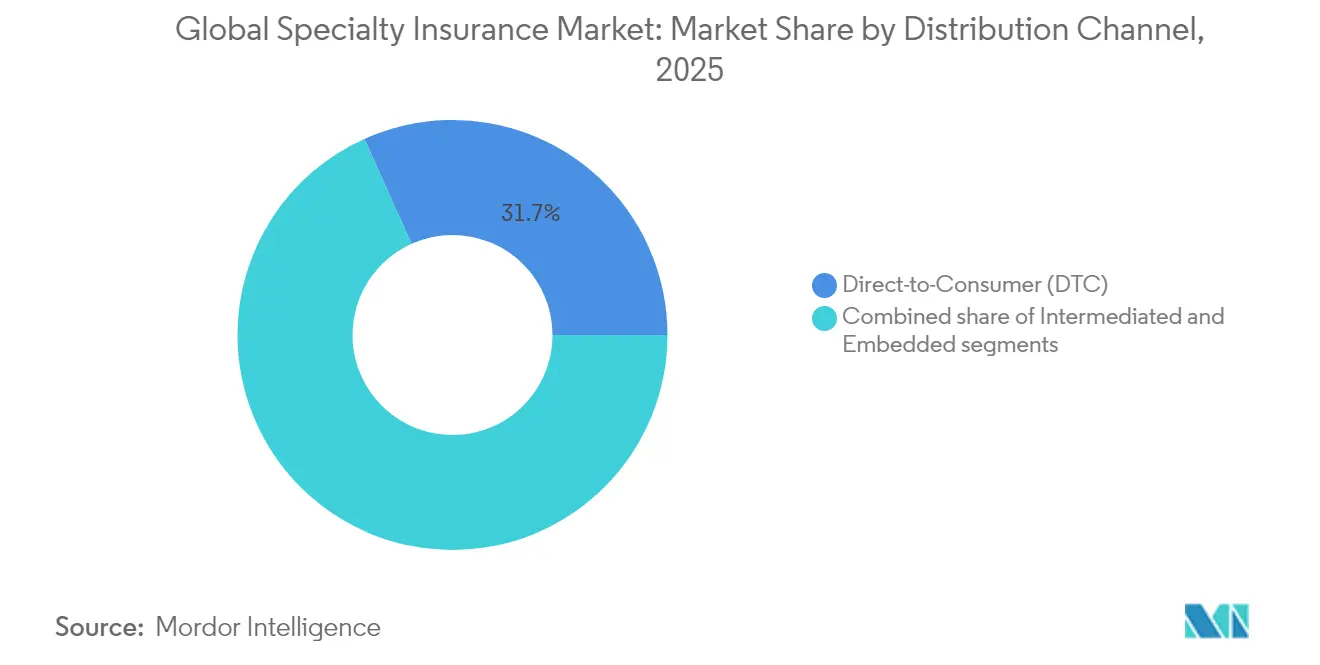

- Nach Vertriebskanal repräsentierten Direktvertriebskanäle an Verbraucher im Jahr 2025 einen Umsatzanteil von 31,72 %, während eingebettete Plattformen bis 2031 voraussichtlich jährlich um 7,9 % wachsen werden.

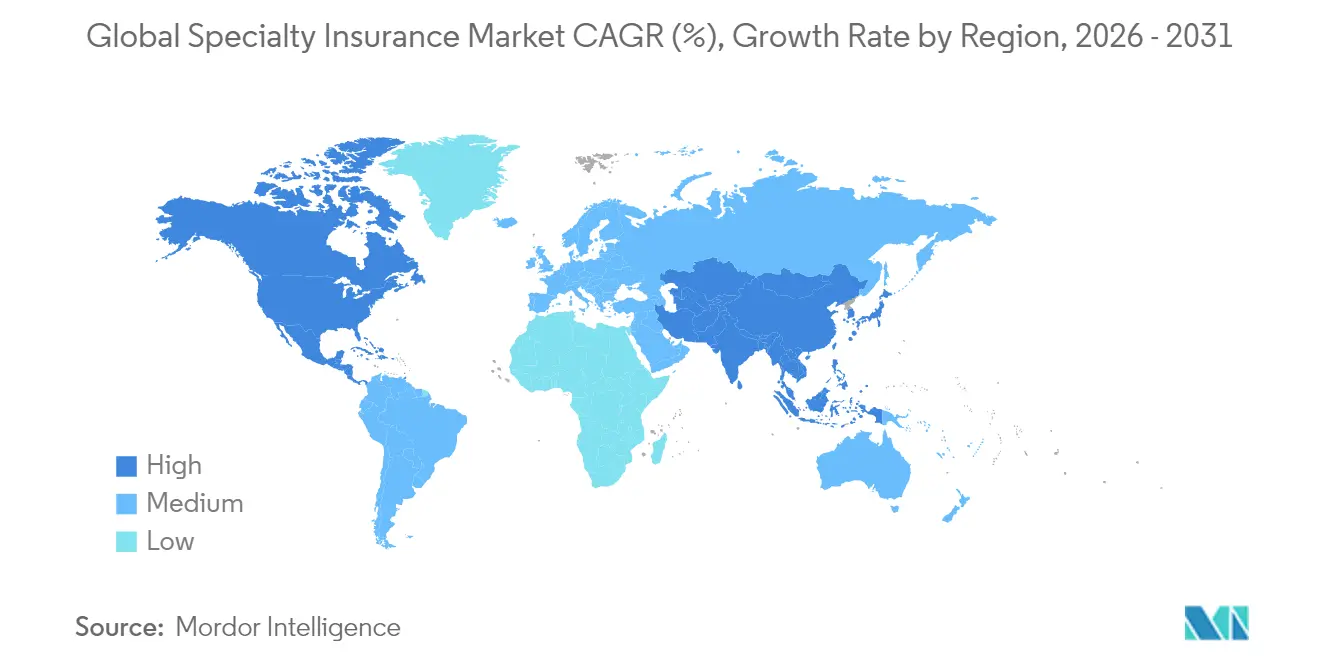

- Nach Geografie führte der Markt für Spezialversicherungen in Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,02 %; der asiatisch-pazifische Raum expandiert aufgrund der Nachfrage aus Infrastruktur und Fertigung mit einer CAGR von 8,37 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spezialversicherungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Handelsvolumina | +2.1% | Global mit asiatisch-pazifischen Korridoren | Mittelfristig (2–4 Jahre) |

| Erhöhte Exponierung gegenüber Naturkatastrophen | +1.8% | Nordamerika und Europa primär | Langfristig (≥ 4 Jahre) |

| Nachfrage vermögender Privatpersonen nach Sammlerstücken-Deckungen | +1.3% | Nordamerika und Europa als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherungsplattformen | +1.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Raumfahrtanlagen in niedrigen Erdumlaufbahnen | +0.9% | Vereinigte Staaten, Europa, China | Langfristig (≥ 4 Jahre) |

| ESG-bezogene Kredit- und politische Risikoklauseln | +1.2% | Europa primär | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Handelsvolumina

Der Containerdurchsatz stieg bis August 2024 um 6,6 % im Jahresvergleich, was Verschiebungen hin zu größeren Schiffen verdeckt, die versicherte Werte konzentrieren und die Akkumulationsmodellierung erschweren[1]Swiss Re Institute, "Globale Trends beim Containerdurchsatz," swissre.com. Zölle auf US-Importe erhöhten die deklarierten Frachtgutswerte um 20–30 % und trieben die Prämienbemessungsgrundlagen für den Markt für Spezialversicherungen in die Höhe. Die geopolitische Routendiversifizierung verlängert die Transitzeiten, erhöht die Risikoexpositionsfenster und fördert die Nachfrage nach Reiseverlängerungen und Betriebsunterbrechungszusätzen. Spezialversicherer, die Schiffsverfolgungsanalysen nutzen, können Akkumulationsszenarien nun genauer bepreisen als standardmäßige Seeversicherungspolicen, was höhere Selbstbehalte ohne Kapazitätsverlust ermöglicht. Verlader, die Just-in-time-Lagerhaltung nutzen, stellen fest, dass selbst kurze Verzögerungen erhebliche Auswirkungen auf die Bilanz haben, was die Nachfrage nach maßgeschneiderten Seeversicherungsdeckungen weiter steigert.

Erhöhte Exponierung gegenüber Naturkatastrophen

Im Jahr 2024 näherten sich die versicherten Katastrophenschäden 130 Milliarden USD, wobei lediglich 14 % rückversichert waren, was die Volatilität für Erstversicherer verstärkte[2]Guy Carpenter, "Rückversicherer-Kapitalüberprüfung 2025," guycarp.com. Diese geringe Rückversicherungsdurchdringung verdeutlicht eine wachsende Risikobelastung für Erstversicherer und macht sie anfälliger für finanzielle Instabilität bei extremen Wetterereignissen. Über 60 % dieser Schäden stammten aus sekundären Gefahren, eine Folge der städtischen Expansion in zuvor als sicher geltende Gebiete. Die Verlagerung von Vermögenswerten in Gebiete, die historisch als risikoarm galten, hat die Exponierung gegenüber Naturkatastrophen erheblich erhöht. Im Jahr 2024 stiegen parametrische Einreichungen um 500 %, was die Attraktivität schneller, indexbasierter Abrechnungen für Unternehmen unterstreicht, die mit klimabedingten Wiederherstellungskosten zu kämpfen haben. Diese Lösungen bieten schnellere Auszahlungen und eine höhere Planbarkeit und sind damit eine attraktive Option für Unternehmen, die finanzielle Störungen abmildern möchten. Investitionen in die Klimaanpassung geben Anlass zu leistungsbasierten Verbindlichkeiten, die an grüne Infrastruktur geknüpft sind. Dieser Trend lenkt den Markt für Spezialversicherungen in Richtung hybrider Policen, die Sach- und Umweltaspekte verbinden und die sich wandelnde Risikolandschaft adressieren. Versicherer, die sich auf Mikroklima-Modelle konzentrieren, sind nun an der Spitze und genießen sowohl Preissetzungsmacht als auch robuste Margen. Durch den Einsatz fortschrittlicher Modellierungstechniken können diese Versicherer lokalisierte Risiken besser einschätzen, was eine genauere Zeichnung und wettbewerbliche Differenzierung ermöglicht.

Nachfrage vermögender Privatpersonen nach Sammlerstücken-Deckungen

Während die USA einen monumentalen Vermögenstransfer von 90 Billionen USD erleben, entwickelt sich die Landschaft der Kunst- und Schmuckversicherung weiter. Jüngere Erben priorisieren nun den Schutz für digitale Kunst, NFTs und alternative Vermögenswerte, was einen Wandel in den Vermögenspräferenzen und Risikomanagementstrategien widerspiegelt. Prognosen deuten darauf hin, dass die Portfolios vermögender Privatpersonen im asiatisch-pazifischen Raum bis 2030 einen Wert von 4,4 Billionen USD ansammeln könnten, was eine wachsende Nachfrage nach Kunstflottern, privaten Luftfahrt-Rumpfdeckungen und anderen Nischenversicherungsprodukten schafft, die auf die Bedürfnisse wohlhabender Personen zugeschnitten sind. Während eine verstärkte Kontrolle zur Bekämpfung von Geldwäsche die Zeichnungskosten in die Höhe treibt, beschleunigt der Einsatz von Blockchain zur Herkunftsverifizierung nicht nur die Genehmigungszeiten, sondern stärkt auch die Compliance, indem Transparenz und Authentizität bei Vermögenstransaktionen gewährleistet werden. Der Aufstieg von Plattformen für Bruchteilseigentum führt zu Komplexitäten bei der Schadensabwicklung, da mehrere Interessengruppen beteiligt sind. Spezialversicherer, die Policen rund um proportionales Eigentum gestalten, gewinnen jedoch das Vertrauen von Sammlern, die Agilität, Transparenz und innovative Lösungen für neue Herausforderungen im Markt für Spezialversicherungen schätzen.

Eingebettete Versicherungsplattformen

Im Jahr 2024 identifizierten 31,6 % der Branchenführer den eingebetteten Vertrieb als primären Wachstumstreiber und hoben damit sein transformatives Potenzial bei der Neugestaltung von Versicherungsliefermodellen hervor[3]Insurance Business, "Munich Re übernimmt Next Insurance," insurancebusinessmag.com. Bis 2030 werden eingebettete Prämien voraussichtlich 70 Milliarden USD in den USA und beeindruckende 700 Milliarden USD weltweit erreichen, angetrieben durch die Integration von Versicherungsprodukten in Nicht-Versicherungsplattformen. Komplexe Deckungen wie Maschinenausfälle und projektspezifische Verbindlichkeiten sollen dieses Wachstum anführen, da sie auf Nischenanforderungen und sich entwickelnde Kundenbedürfnisse eingehen. Daten, die am Point of Sale gesammelt werden, verbessern die Zeichnungsgenauigkeit und senken die Akquisitionskosten, was den digitalen Wandel im Markt für Spezialversicherungen weiter stärkt. Um eine adverse Selektion zu bekämpfen, setzen führende Versicherer regelbasierte Schutzmaßnahmen auf ihren automatischen Ausgabeplattformen durch und schaffen so ein Gleichgewicht zwischen Echtzeit-Komfort und sorgfältiger Risikobewertung, um ein nachhaltiges Wachstum in dieser sich entwickelnden Landschaft zu gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spärliche Schadenverlaufsdaten | –1.4% | Global, akut bei aufkommenden Risiken | Langfristig (≥ 4 Jahre) |

| Verknappung der Rückversicherungskapazität | –1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Prämienverdrängung durch parametrische Strukturen und versicherungsgebundene Wertpapiere | –0.8% | Nordamerika primär | Kurzfristig (≤ 2 Jahre) |

| Compliance mit Geldwäschebekämpfung und Kundenidentifizierungspflichten in Kunst- und Schmucksparten | –0.6% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spärliche Schadenverlaufsdaten

In weniger als einem Jahrzehnt haben Cyber- und Raumfahrtsparten erhebliche Verluste erlitten, was traditionelle versicherungsmathematische Methoden herausfordert und Unsicherheit bei der Risikobewertung schafft. Der Raumfahrtsektor verzeichnete 2023 einen Verlust von 438 Millionen USD, eine Zahl, die aufgrund fehlender historischer Daten nur begrenzte Prognosekraft besitzt. Über fünf Jahre stiegen Cyber-Ransomware-Vorfälle um 1.281 %, was Häufigkeits-Schweregrad-Modelle durcheinanderbrachte und die Bemühungen zur Etablierung zuverlässiger Preisrahmen erschwerte. In Schwellenmärkten beeinträchtigt ein Mangel an Schadensmeldungen die Datenintegrität, was zu erhöhten Kapitalanforderungen und einer gedämpften Zeichnungsbereitschaft führt. Dieser Mangel an robusten Daten verschärft die Herausforderungen bei der genauen Risikobewertung und Policenbepreisung zusätzlich. Infolgedessen greift der Markt für Spezialversicherungen zunehmend auf Szenariomodellierung und externe Benchmarks zurück, um diese Lücken zu schließen – ein Wandel, der die Preisvolatilität für Versicherte verstärkt und die Marktdynamik komplexer macht.

Verknappung der Rückversicherungskapazität

Im Jahr 2025 erreichte das globale Rückversichererkapital 607 Milliarden USD. Allerdings verzeichneten Sach-Katastrophen- und Finanzrisikolinien erhebliche Kontraktionen von 50–60 %, was die Herausforderungen für die Rückversicherungsbranche widerspiegelt. Seit 2018 sind die Raten für politische Gewalt um 80 % gestiegen, angetrieben durch erhebliche Verluste von 10 Milliarden USD durch Streiks, Unruhen und zivile Unruhen. Dieser Anstieg verdeutlicht die wachsenden Risiken in der globalen Versicherungslandschaft, insbesondere in Regionen, die anfällig für politische Instabilität sind. Da immer weniger Gegenparteien bereit sind, Spitzenrisiken zu übernehmen, erhöhen Erstversicherer entweder ihre Selbstbehalte oder reduzieren Limits, um ihre Risikoexposition zu steuern. Diese Verschiebung schränkt die Kapazität des Marktes für Spezialversicherungen ein, die wachsenden Exponierungen effektiv aufzunehmen und zu managen, was potenziell zu Deckungslücken in Hochrisikogebieten führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: MAT-Sparten treiben Komplexitätsprämie

Marine-, Luftfahrt- und Transportpolicen generierten im Jahr 2025 45,08 % der Prämien und unterstreichen damit ihre Ankerfunktion im Markt für Spezialversicherungen. Die Vergrößerung von Schiffen und die Umleitung von Lieferketten erweitern versicherte Werte und Transitdauern und halten die Ratenfestigkeit bis 2025 aufrecht. Unterhaltung und Medien sollen bis 2031 jährlich um 10,25 % wachsen, da Streaming-Giganten globale Produktionen finanzieren und Cyber-Erpressung auf Postproduktionshäuser abzielt. Politisches Risiko und Kreditdeckung unterliegt bidirektionalen Drücken: erhöhtes Ausfallpotenzial steigert die Nachfrage, doch Rückversicherungsknappheit schränkt die Kapazität ein. Das Wachstum bei Kunst und Sammlerstücken verlangsamt sich unter der Compliance mit Geldwäschebekämpfung, obwohl die Tokenisierung digitaler Kunst neue Grenzen für Bewertung und Schadensverifizierung eröffnet. Vieh und Aquakultur nutzt indexbasierte Dürreauslöser, die die Schadenstransparenz für Landwirte verbessern. Aufkommende Sparten wie Raumfahrt, CO₂-Ausgleich und parametrische Ränge befinden sich unter „Sonstige”, derzeit bescheiden, aber strategisch entscheidend für die künftige Expansion des Marktes für Spezialversicherungen.

Auf spezifische Sparten zugeschnittene Zeichnungsfortschritte verdeutlichen das empfindliche Gleichgewicht zwischen Komplexität und Rentabilität. Versicherer im Marine- und Transportsektor (MAT) integrieren nun Satelliten-AIS und Hafenstaudaten in ihre Akkumulationsdashboards, um ihre Gewinnmargen auch bei größeren Exponierungen zu schützen. Unterdessen nutzen Zeichner in Unterhaltung und Medien KI-Technologie, um Skripte und Drehpläne sorgfältig zu analysieren und potenzielle Haftungsmarker zu identifizieren. Im Bereich der Sammlerstücke nutzen Versicherer Blockchain-Register zur Herkunftsauthentifizierung. Viehversicherer hingegen kombinieren Fernerkundungsdaten mit Rohstoffpreisindizes, um ihre Auszahlungskalibrierungen zu verfeinern. Dieser zunehmende Wettbewerb in der Datenanalyse stärkt Markteintrittsbarrieren und festigt die Führungsposition für Versicherer mit Datenwissenschaftskompetenz.

Nach Endnutzer: KMU-Segment beschleunigt digitale Adoption

Großunternehmen kontrollierten im Jahr 2025 49,62 % der globalen Prämien und suchen nach Turmstrukturen, die Sach-, Haftpflicht- und parametrische Auslöser kombinieren, die mit Captive-Selbstbehalten übereinstimmen. Sie fordern zunehmend ESG-konforme Garantien und Deckungen für nicht versicherbare Übergangskosten, was mehrzeilige Manuskriptformulierungen erfordert, die nur tiefgreifend aufgestellte Spezialteams erstellen können. Die Marktgröße für Spezialversicherungen im KMU-Bereich soll jedoch mit einer CAGR von 8,58 % steigen, da Online-Bindungsportale veraltete Onboarding-Hindernisse beseitigen. Eingebettete Angebote innerhalb von Buchhaltungssoftware oder E-Commerce-Checkouts ermöglichen es Händlern, Prämien in Betriebsbudgets einzubeziehen, ohne den Cashflow zu beeinträchtigen.

Vermögende Privatpersonen suchen zunehmend nach hochlimitierten persönlichen Artikelflottern, privaten Luftfahrzeug-Rumpfdeckungen und Dachversicherungen, die 50 Millionen USD übersteigen. Dieser Trend ist eng mit steigenden Vermögenswerten, der Anhäufung von Luxusgütern und den globalen Lebensstilen dieser Personen verbunden, die umfassende und maßgeschneiderte Versicherungslösungen erfordern. Darüber hinaus gewinnt ergebnisbasierte Versicherung im KMU- und vermögenden Privatpersonenbereich an Bedeutung. Diese Art der Versicherung knüpft Auszahlungen an spezifische Kennzahlen wie Umsatz oder Betriebsverfügbarkeit und bietet einen individuelleren Ansatz für das Risikomanagement. Versicherer, die Kundendaten sicher überwachen und interpretieren können, um eine präzise Zeichnung zu ermöglichen, profitieren davon, schaffen neue Einnahmequellen und verbessern ihre Wettbewerbsposition im Markt.

Nach Vertriebskanal: Eingebettete Plattformen gestalten den Zugang neu

Direktvertriebskanäle an Verbraucher sicherten sich im Jahr 2025 31,72 % der globalen Versicherungsprämien durch den Einsatz von Aggregator-Websites, gezielten digitalen Kampagnen und Affinitätsgruppenpartnerschaften. Diese Wege sprechen digital-native Kunden an, die Transparenz, Geschwindigkeit und Komfort im Angebots-bis-Bindungsprozess priorisieren. Während das Wachstum im Direktvertrieb an Verbraucher gesund bleibt, sieht es sich zunehmendem Wettbewerb durch eingebettete Versicherungsmodelle ausgesetzt, die eng in digitale Ökosysteme integriert sind. Partnerschaften mit Gerätevermietern, Software-als-Dienstleistung-Plattformen und Logistiknetzwerken ermöglichen es, Versicherungsangebote nahtlos am Point of Sale einzubinden und eine reibungslose Deckung zu liefern, die auf tatsächliche Nutzungsmuster abgestimmt ist.

Diese eingebetteten Plattformen sollen das Wachstum des Direktvertriebs an Verbraucher übertreffen und bis 2031 mit einer CAGR von 7,9 % wachsen, was hauptsächlich auf ihre Fähigkeit zurückzuführen ist, granulare Erstparteidaten wie Betriebskennzahlen, Nutzungsintensität und Geolokalisierung direkt an Versicherer zu übermitteln. Dieser Fluss von Echtzeitinformationen ermöglicht es Zeichnern, langjährige Datenlücken zu schließen, insbesondere in Spezialsparten, wo Schadenerfahrungen spärlich oder schwer zu modellieren sind. Unterdessen bleiben traditionelle Makler entscheidend bei der Strukturierung komplexer Platzierungen, die geschichtete Limits, maßgeschneiderte Policenformulierungen oder intensive Nachbindungsbetreuung erfordern. Da Provisionsmargen sinken, verlagern sich Makler zunehmend auf gebührenbasierte Beratungsrollen. Zur Unterstützung des Omnichannel-Vertriebs setzen Versicherer API-fähige Angebots-Bindungs-Systeme ein, die die Preislogik über Direktvertriebs-, eingebettete und maklergesteuerte Wege hinweg vereinheitlichen und dabei Konsistenz und Compliance im gesamten Markt gewährleisten.

Geografische Analyse

Nordamerika behielt die Führung mit 39,02 % der Prämien im Jahr 2025. Die Ratenangemessenheit bleibt in Cyber-, politischen Gewalt- und Katastrophenschichten bestehen, während die US-amerikanischen Excess-and-Surplus-Linien auf 34 % des gewerblichen Geschäfts anwuchsen und 2023 über 115 Milliarden USD an Prämien generierten. Regulatorische Stabilität, entwickelte Schadenverlaufsdatenpools und reichliche Kapazität aus versicherungsgebundenen Wertpapieren verankern dieses Wachstum. Kanada und Mexiko liefern inkrementelle Nachfrage durch Ressourcenprojekte und Nearshore-Fertigung, die Deckungen für Umweltbeeinträchtigungen und Handelskredit erfordern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Spezialversicherungen mit einer prognostizierten CAGR von 8,37 % bis 2031. Die Diversifizierung von Lieferketten, Infrastruktur im Rahmen der Belt-and-Road-Initiative und lebhafte E-Commerce-Volumina steigern die Nachfrage nach Seefrachttransporten, Logistikhaftpflicht und politischen Risikolösungen. Regulierungsbehörden in China, Indien und Südostasien lockern schrittweise die Beteiligung ausländischer Rückversicherer, was Produktmenüs und Wettbewerbsmöglichkeiten im Markt für Spezialversicherungen erweitert. Fortschrittliche Analysen zu regionalen Überschwemmungs- und Taifunmustern ermöglichen es frühen Marktteilnehmern, profitabel zu skalieren, ohne übermäßig zu bepreisen.

Europa wächst in einem gleichmäßigeren Tempo, dominiert jedoch ESG-bezogene Innovationen. Der strenge Nachhaltigkeitsrahmen der EU fördert die Nachfrage nach Deckungen, die grüne Anleiheerlöse garantieren und Direktoren vor Klagen wegen Übergangsrisiken schützen. Der Brexit hat die Backoffice-Kosten durch erzwungene doppelte Lizenzierungsvereinbarungen erhöht, doch London bleibt das globale Spezialversicherungszentrum aufgrund der historischen Maklerinfrastruktur und der syndizierten Kapazität bei Lloyd's. Südeuropa verzeichnet eine Zunahme parametrischer Dürreanleihen für die Landwirtschaft, während Skandinavien Deckungen für die Entwertung von CO₂-Gutschriften erprobt.

Südamerika sowie der Nahe Osten und Afrika liegen beim Prämienvolumen zurück, bieten aber langfristiges Aufwärtspotenzial im Markt für Spezialversicherungen. Rohstoffgewinnung, der Ausbau erneuerbarer Energien und infrastrukturelle Megaprojekte intensivieren die Nachfrage nach Bauallegefahren-, politischen Risiko- und Umwelthaftpflichtsparten. Spärliche Schadenverlaufsdaten, volatile Währungen und lückenhafte Rechtsrahmen dämpfen das kurzfristige Wachstum, doch Fronting-Partnerschaften ermöglichen es globalen Akteuren, Markenpräsenz aufzubauen und lokale Modelle vor größeren Einsätzen zu verfeinern.

Wettbewerbslandschaft

Im globalen Markt für Spezialversicherungen ist eine moderate Konzentration erkennbar. Große Akteure wie AIG, Chubb, AXA SA, Berkshire Hathaway Specialty und Allianz nutzen ihre diversifizierten Risikopools, umfangreichen Maklernetzwerke und mehrwährungsbasierten Kapitalbasen, um ihre Marktstellung zu behaupten. Diese globalen Mehrspartenversicherer nutzen ihre Größe und Ressourcen, um ihre Marktpositionen effektiv zu verteidigen. Unterdessen zielen nischenfokussierte Syndikate wie Beazley und Hiscox auf spezialisierte Bereiche wie Cyber, Gesundheitswesen und bildende Kunst ab. Durch den Einsatz ihres technischen Fachwissens erzielen diese Syndikate kombinierte Quoten unter 90 % und sichern so die Rentabilität in ihren gewählten Segmenten. Die Übernahme von Next Insurance durch Munich Re für 2,6 Milliarden USD sichert nicht nur einen digitalen Brückenkopf im KMU-Sektor, sondern integriert auch eine KI-gesteuerte Zeichnungsmaschine in den Betrieb. Darüber hinaus unterstreicht der erhöhte Anteil von Samsung Fire & Marine an Canopus das wachsende Interesse asiatischer Akteure an der Skalierung der Lloyd's-Kapazität und der Erweiterung ihrer globalen Präsenz. Diese Entwicklungen unterstreichen die dynamische Natur des Marktes für Spezialversicherungen, in dem sowohl etablierte Akteure als auch neue Marktteilnehmer um strategische Vorteile wetteifern.

Die Technologieintegration ist zu einem entscheidenden Faktor für die Erlangung eines Wettbewerbsvorteils im Markt für Spezialversicherungen geworden. Branchenführer nutzen zunehmend Daten aus IoT-Geräten, Satelliten und ESG-Quellen, um ihre Bewertungsmetriken zu verfeinern. Diese fortschrittliche Datenintegration ermöglicht es Versicherern, Sparten mit dünner Datenlage zu zeichnen, ohne ihre Kapitalsolvenzen zu gefährden. Gleichzeitig übt alternatives Kapital weiterhin Preisdruck aus, wobei Katastrophenanleihe-Investoren in parametrische Schichten einsteigen, die traditionelle Rückversicherer oft meiden. Dennoch bleiben Spezialversicherer gefragt, insbesondere für die aktive Schadensbearbeitung in Bereichen wie Cyber-Vorfällen und politischer Gewalt. Die Fähigkeit dieser Akteure, komplexe Risiken zu adressieren, sichert ihre Relevanz in einer wettbewerbsintensiven Landschaft. Darüber hinaus verbessert der Einsatz von KI- und maschinellen Lernwerkzeugen die Zeichnungsgenauigkeit und das Schadenmanagement, was Versicherern ermöglicht, die Herausforderungen durch sich entwickelnde Risiken und regulatorische Anforderungen besser zu bewältigen.

Weißraum-Chancen bestehen in aufkommenden Bereichen wie Raumfahrthaftpflicht, CO₂-Gutschriftenversicherung und Klimaübergangsgarantien. Diese Segmente erfordern eine Kombination aus finanzieller Stärke und wissenschaftlichem Fachwissen und stellen Herausforderungen und Chancen für Versicherer dar, die bereit sind zu innovieren. Mit der Weiterentwicklung des Marktes sind Versicherer, die technische Kompetenz mit finanzieller Stabilität verbinden können, gut positioniert, um Wachstum in diesen unerschlossenen Bereichen zu erzielen. Die fortlaufende Integration von Technologie und datengesteuerten Erkenntnissen wird voraussichtlich eine entscheidende Rolle bei der Adressierung dieser spezialisierten Bedürfnisse spielen und die Zukunft des Marktes für Spezialversicherungen weiter gestalten. Darüber hinaus wird der zunehmende Fokus auf Nachhaltigkeit und klimabezogene Risiken voraussichtlich die Nachfrage nach innovativen Versicherungslösungen ankurbeln und neue Wachstumswege schaffen. Versicherer, die proaktiv in Forschung und Partnerschaften investieren, um diese aufkommenden Risiken zu adressieren, werden im Prognosezeitraum wahrscheinlich einen Wettbewerbsvorteil erlangen.

Marktführer der Spezialversicherungsbranche

American International Group (AIG)

AXA SA

Allianz SE

Chubb Ltd

Berkshire Hathaway Specialty

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Munich Re Specialty lancierte Lebens- und Wissenschaftshaftpflichtpolicen für Pharma- und Medizintechnikunternehmen mit einer Wachstumsrate von 10 % CAGR.

- April 2025: Zurich investierte 194 Millionen USD für eine bedeutende Minderheitsbeteiligung an Icen Risk mit dem Ziel, das Wachstum im Bereich Fusionen und Übernahmen-Versicherungen in Nordamerika und Europa voranzutreiben.

- März 2025: Munich Re schloss den Kauf von Next Insurance für 2,6 Milliarden USD ab, um die digitale KMU-Durchdringung im Markt für Spezialversicherungen zu beschleunigen.

- Mai 2024: Travelers erwarb Corvus Insurance für 435 Millionen USD und gewann damit Cyber-Risikoanalysen und KI-Zeichnungsalgorithmen.

Berichtsumfang des globalen Marktes für Spezialversicherungen

Der Markt für Spezialversicherungen, ein dynamisches Segment der breiteren Versicherungsbranche, adressiert einzigartige und atypische Risiken, die von Standardpolicen oft übersehen werden. Da Risiken zunehmend komplexer werden, wenden sich sowohl Unternehmen als auch Privatpersonen an diesen Markt für maßgeschneiderte Deckungslösungen. Der Markt für Spezialversicherungen ist segmentiert nach Typ, Endnutzer, Vertriebskanal und Geografie. Nach Typ ist der Markt segmentiert in Marine, Luftfahrt und Transport (MAT), politisches Risiko und Kreditversicherung, Unterhaltungsversicherung, Kunstversicherung, Vieh- und Aquakulturversicherung sowie Sonstige. Nach Endnutzer ist der Markt segmentiert in Unternehmen und Privatpersonen. Nach Vertriebskanal ist der Markt segmentiert in Makler und Nicht-Makler, und nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Marine, Luftfahrt und Transport (MAT) |

| Politisches Risiko und Kreditversicherung |

| Unterhaltungs- und Medienversicherung |

| Kunst- und Sammlerstückeversicherung |

| Vieh- und Aquakulturversicherung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Vermögende Privatpersonen |

| Direktvertrieb an Verbraucher (DTC) |

| Vermittelt |

| Eingebettet |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland) | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Indonesien | |

| Rest von Asien |

| Nach Typ | Marine, Luftfahrt und Transport (MAT) | |

| Politisches Risiko und Kreditversicherung | ||

| Unterhaltungs- und Medienversicherung | ||

| Kunst- und Sammlerstückeversicherung | ||

| Vieh- und Aquakulturversicherung | ||

| Sonstige | ||

| Nach Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Vermögende Privatpersonen | ||

| Nach Vertriebskanal | Direktvertrieb an Verbraucher (DTC) | |

| Vermittelt | ||

| Eingebettet | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Indonesien | ||

| Rest von Asien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Spezialversicherungen?

Die Marktgröße für Spezialversicherungen wird bis 2031 voraussichtlich 235,44 Milliarden USD erreichen, ausgehend von 147,76 Milliarden USD im Jahr 2026 mit einer CAGR von 9,77 %.

Welche Produktlinie dominiert derzeit?

Marine, Luftfahrt und Transport hält mit 45,08 % der Prämien im Jahr 2025 den größten Anteil im Markt für Spezialversicherungen.

Warum sind eingebettete Plattformen wichtig?

Der eingebettete Vertrieb integriert Deckungsschutz am Point of Sale und ermöglicht Echtzeit-Zeichnung; er soll jährlich um 7,9 % wachsen und ist damit der am schnellsten wachsende Kanal.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,37 % aufgrund von Infrastrukturinvestitionen und Fertigungsexpansion, die die Nachfrage nach Spezialrisikodeckungen erhöhen.

Wie wirkt sich die Rückversicherungskapazität auf die Preisgestaltung aus?

Obwohl das globale Rückversichererkapital im Jahr 2025 auf 607 Milliarden USD gestiegen ist, bleibt die Kapazität in Spitzen-Sach-Katastrophen- und Finanzrisikolinien eng, was feste Erstversicherungsraten und selektive Zeichnung unterstützt.

Seite zuletzt aktualisiert am: