Marktgröße und Marktanteil der CMOS-Bildsensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.37 Milliarden US-Dollar |

| Marktgröße (2031) | 36.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

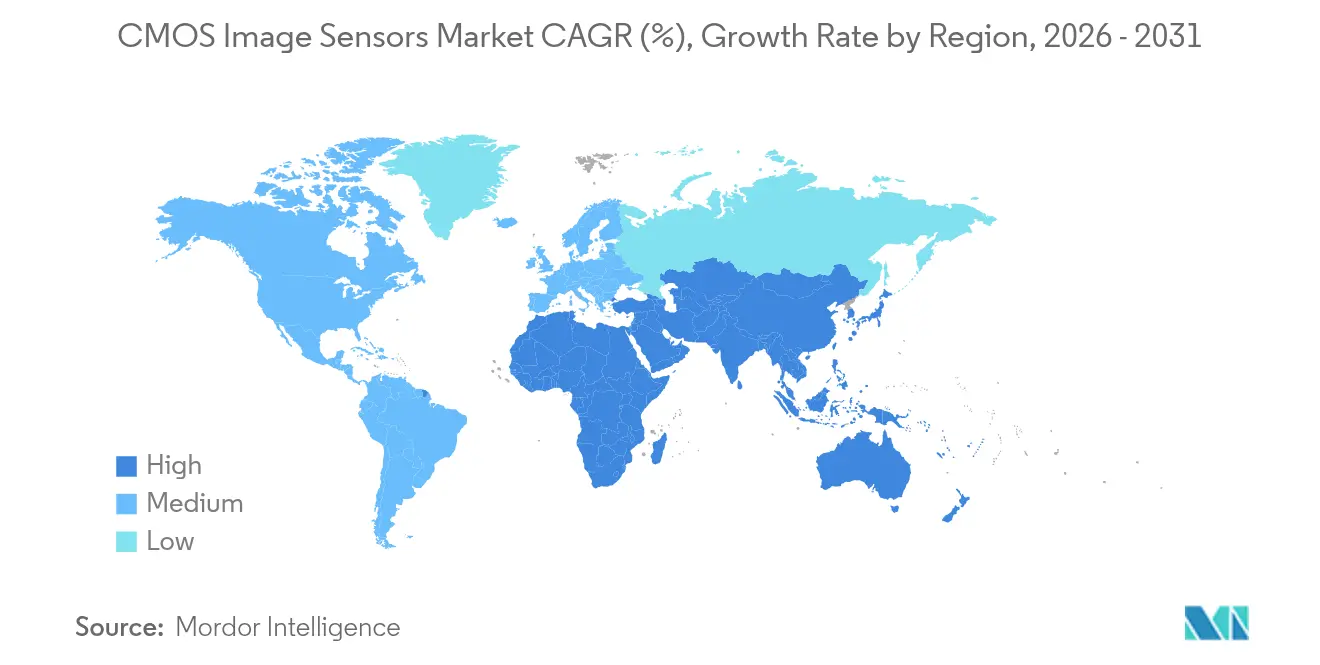

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

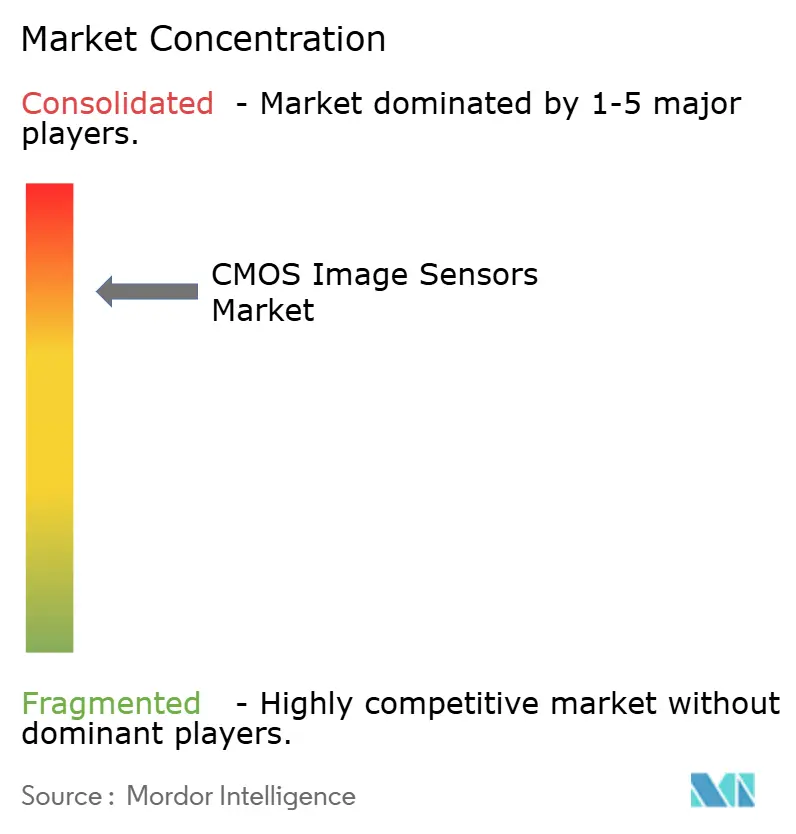

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für CMOS-Bildsensoren von Mordor Intelligence

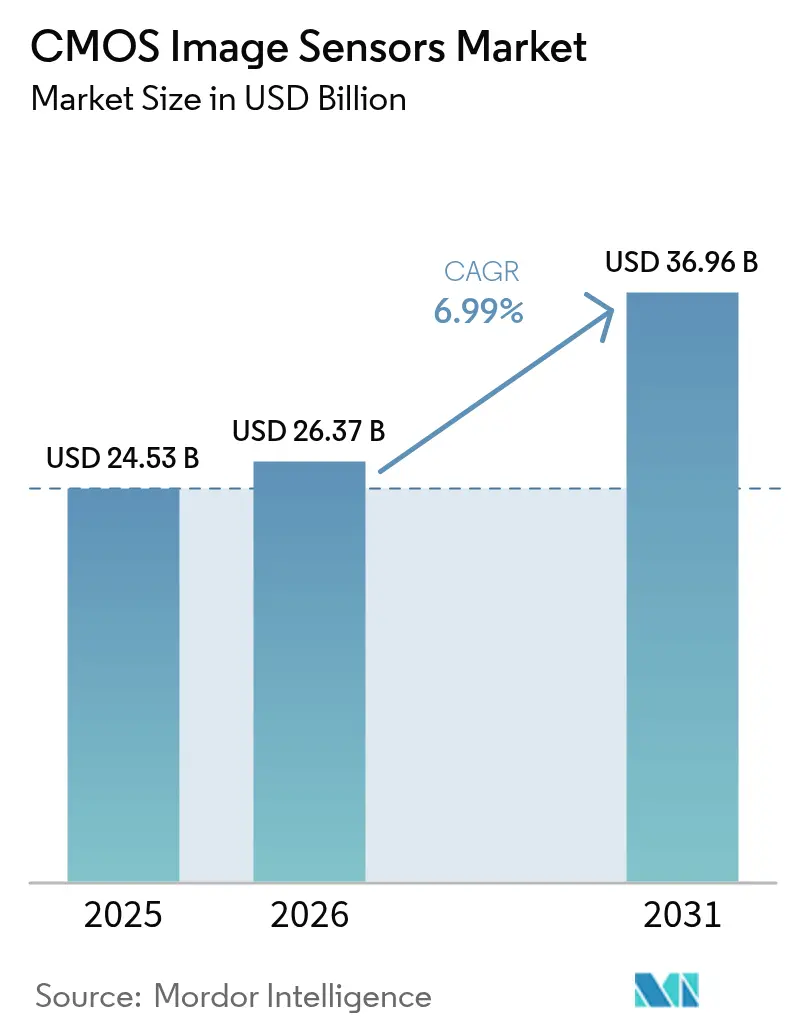

Die Marktgröße für CMOS-Bildsensoren wird voraussichtlich von 24,53 Milliarden USD im Jahr 2025 und 26,37 Milliarden USD im Jahr 2026 auf 36,96 Milliarden USD bis 2031 anwachsen, was einem CAGR von 6,99 % zwischen 2026 und 2031 entspricht. Smartphones der Premiumklasse mit vier bis sechs Kameras, regulatorische Vorschriften für automatische Notbremsung sowie die Einführung gestapelter rückseitig beleuchteter Designs mit eingebetteter On-Chip-Intelligenz sind die wichtigsten Wachstumstreiber. Modulhersteller verlagern ihren Fokus von der Stückzahl hin zu wertschöpfenden Architekturen, die Pixel- und Logikschichten trennen, um die Quanteneffizienz zu steigern, ohne die Chipfläche zu vergrößern. Automobildesigns erfordern nun Nah-Infrarot-Empfindlichkeit bei 940 Nanometern, um funktionale Sicherheitsnormen zu erfüllen, während kabellose Sensormodule kabellose Überwachungs- und Gesundheitsgeräte ermöglichen und Installationskosten sowie Energiebudgets senken.

Wichtigste Erkenntnisse des Berichts

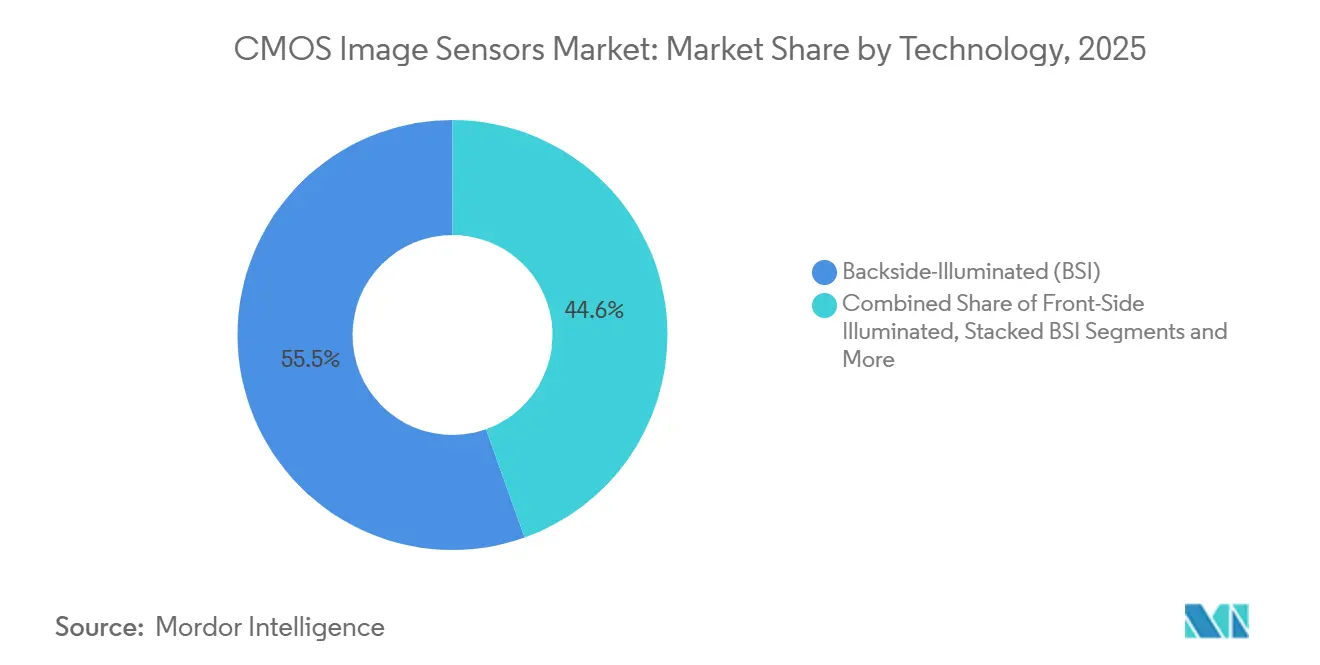

- Nach Technologie führten rückseitig beleuchtete Sensoren mit einem Marktanteil von 55,45 % am Markt für CMOS-Bildsensoren im Jahr 2025, während gestapelte BSI-Architekturen bis 2031 voraussichtlich mit einem CAGR von 7,84 % wachsen werden.

- Nach Auflösung entfiel auf das 12–24-Megapixel-Segment ein Anteil von 47,29 % an der Marktgröße für CMOS-Bildsensoren im Jahr 2025, und Sensoren mit mehr als 49 Megapixeln werden bis 2031 voraussichtlich mit einem CAGR von 7,25 % wachsen.

- Nach Spektrum hielten Geräte für sichtbares Licht im Jahr 2025 einen Umsatzanteil von 68,14 %; nicht sichtbare Varianten werden im Prognosezeitraum mit einem CAGR von 7,56 % zulegen.

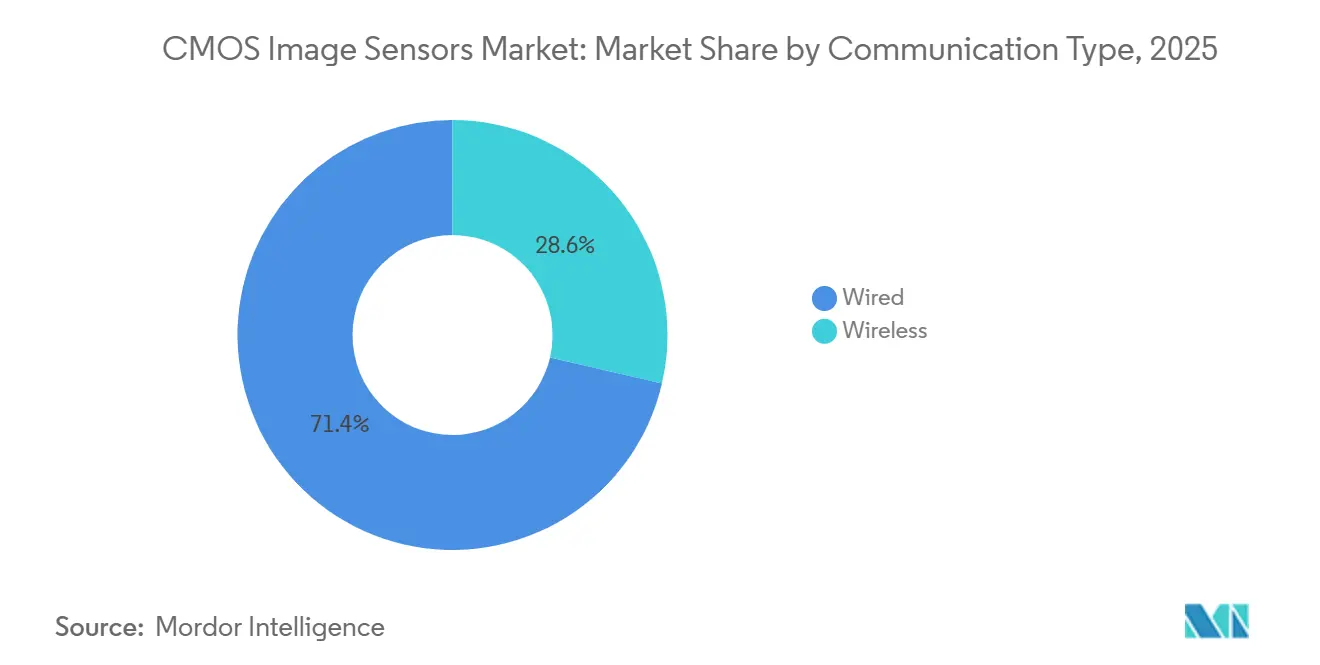

- Nach Kommunikationstyp hielten kabelgebundene Schnittstellen im Jahr 2025 einen Anteil von 71,38 %, während kabellose Sensormodule bis 2031 voraussichtlich einen CAGR von 7,81 % verzeichnen werden.

- Nach Endverbraucher dominierte die Unterhaltungselektronik im Jahr 2025 mit 51,82 % des Umsatzes, und der Automobilsektor wird zwischen 2026 und 2031 mit dem schnellsten CAGR von 8,22 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 63,93 % des Marktumsatzes, während der Nahe Osten bis 2026 und 2031 voraussichtlich den schnellsten CAGR von 7,33 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für CMOS-Bildsensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Mehrfachkameras in Smartphones durch OEMs im asiatisch-pazifischen Raum | +1.20% | Asiatisch-pazifischer Raum (China, Indien, Südkorea), Ausstrahlungseffekte auf globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften für ADAS-Kameras in den Vereinigten Staaten und der Europäischen Union | +1.50% | Nordamerika und Europa, mit OEM-Lieferketten, die sich auf Fertigungszentren im asiatisch-pazifischen Raum erstrecken | Langfristig (≥4 Jahre) |

| Nachfrage nach 4K- und 8K-Sensoren durch videozentrierte soziale Medien in Nordamerika | +0.80% | Nordamerika, Europa, aufstrebende Creator-Volkswirtschaften in Lateinamerika und Südostasien | Kurzfristig (≤2 Jahre) |

| Miniaturisierte Sensoren für tragbare medizinische Bildgebung in Japan und der Europäischen Union | +0.60% | Japan, Europäische Union (Deutschland, Frankreich, Vereinigtes Königreich), Forschungseinrichtungen der Vereinigten Staaten | Langfristig (≥4 Jahre) |

| Einführung von Smart-City-Überwachung im Nahen Osten | +0.50% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Israel), Ausstrahlungseffekte auf Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach globalem Verschluss für industrielle Automatisierung in Deutschlands Industrie 4.0 | +0.70% | Europa (Deutschland, Italien, Frankreich), Nordamerika, Fertigungskorridore im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Mehrfachkameras in Smartphones durch OEMs im asiatisch-pazifischen Raum

Marken aus dem asiatisch-pazifischen Raum integrierten im Jahr 2025 durchschnittlich 4,2 CMOS-Sensoren pro Flaggschiff-Smartphone, gegenüber 2,8 im Jahr 2020, da die computergestützte Fotografie Ultra-Weitwinkel-, Tele-, Makro- und Tiefenmodule erforderte. Die chinesischen Anbieter Xiaomi, OPPO und Vivo lieferten im Jahr 2025 42 % der weltweiten Smartphones aus und spezifizierten jeweils 50–200-Megapixel-Sensoren, um sich in einem gesättigten Markt abzuheben.[1]Amy Fan und Sherri Wang, „Samsung gewinnt Apples iPhone-Bildsensorauftrag in Texas und hat Qualcomm als nächstes im Visier”, DIGITIMES Asia, digitimes.com Die steigende Kameraanzahl kompensiert den bescheidenen CAGR von 3 % bei den Stückzahlen, der bis 2030 erwartet wird, und erhöht den Wert der Stückliste, selbst wenn sich die Austauschzyklen verlängern. SmartSens stellte den SC530AT-5-Megapixel-Sensor mit 100 Dezibel gestapeltem HDR für die Fahrgastraumüberwachung vor und zeigt damit, wie Mehrfachsensor-Architekturen im Telefonstil in Fahrzeugkabinen migrieren. Samsungs Auslagerung von Überkapazitäten an UMC unterstreicht die Engpässe bei Auftragsfertigern und den Wettlauf, Sonys Größenordnung zu erreichen.

Regulatorische Vorschriften für ADAS-Kameras in den Vereinigten Staaten und der Europäischen Union

Der US-amerikanische Federal Motor Vehicle Safety Standard 127, der 2024 abgeschlossen wurde, schreibt bis September 2029 automatische Notbremsung für alle neuen Leichtfahrzeuge vor und impliziert mindestens fünf CMOS-Sensoren pro Fahrzeug.[2]Nationale Straßenverkehrssicherheitsbehörde, „NHTSA schließt Regel ab, die automatische Notbremstechnologie für neue Fahrzeuge vorschreibt”, nhtsa.gov Die Allgemeine Sicherheitsverordnung Europas, die im Juli 2024 in Kraft trat, setzt parallele Verpflichtungen. Automobilhersteller müssen daher Sensoren gemäß ISO 26262 validieren und mehrjährige Lieferverträge abschließen, wodurch der Preis als primäres Auswahlkriterium entfällt und der Wettbewerb sich auf die Quanteneffizienz bei 940 Nanometern verlagert. Sony hat eine Verdoppelung des Automobilumsatzes bis 2028 durch Allianzen mit Continental und Bosch angestrebt. Nah-Infrarot-Leistung und Cybersicherheitsfunktionen wie Bildauthentifizierung differenzieren nun bietende Lieferanten.

Nachfrage nach 4K- und 8K-Sensoren durch videozentrierte soziale Medien in Nordamerika

Content-Ersteller luden im Jahr 2025 mehr als 720 Millionen Stunden 4K-Video hoch, ein Anstieg von 38 % gegenüber 2024, da Plattformalgorithmen hochauflösende Aufnahmen belohnen. CMOS-Sensoren, die eine stabile 4K60-Aufnahme mit On-Chip-Stabilisierung ermöglichen, wanderten daher von Kinokameras in fortschrittliche Smartphones und spiegellose Vlogging-Kameras. Die 8K-Produkte von RED Digital Cinema und Canons 410-Megapixel-Prototyp beweisen, dass extreme Auflösung die Bildrate nicht mehr beeinträchtigt, was innerhalb von fünf Jahren einen Trickle-down zu Verbrauchern vorwegnimmt.[3]U.S. Canon Inc., „Canon entwickelt CMOS-Sensor mit 410 Megapixeln, der höchsten jemals in einem 35-mm-Vollformatsensor erreichten Pixelanzahl”, usa.canon.com Die Nachfrage nach rückseitig beleuchteten Architekturen, die die Bildqualität bei unterschiedlichen Lichtverhältnissen erhalten, steigt unter unabhängigen Kreativen weiter an.

Einführung von Smart-City-Überwachung im Nahen Osten

Riad installierte im November 2025 über 1.600 KI-fähige Kameras, die jeweils auf einem 5-Megapixel-CMOS-Sensor mit integrierten Edge-Neuronalprozessoren basieren, und senkte die Bandbreitenkosten im Vergleich zu älteren Designs um 80 %. Die Vereinigten Arabischen Emirate stellten 2,4 Milliarden USD bereit, um bis 2027 unter den Sicherheitsregeln von ISO/IEC 27001 50.000 vernetzte Kameras einzusetzen. Lieferanten, die Sensoren, Prozessoren und kabellose Verbindungen in einem schlüsselfertigen Modul bündeln, gewinnen Beschaffungsausschreibungen – ein Ansatz, den SmartSens und GalaxyCore mit regionalen Integratoren verfolgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Kapazität für fortschrittliche 300-mm-CIS-Wafer in Taiwan und Südkorea | -0.90% | Global, mit akutem Druck in den Auftragsfertiger-Zentren des asiatisch-pazifischen Raums (Taiwan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Erosion des durchschnittlichen Verkaufspreises bei Einsteiger-Smartphones | -0.70% | Global, am ausgeprägtesten im asiatisch-pazifischen Raum und in Schwellenmärkten (Indien, Südostasien, Afrika) | Kurzfristig (≤2 Jahre) |

| Thermisches Rauschen und Grenzen des rollenden Verschlusses in der Hochgeschwindigkeitskinematografie | -0.40% | Nordamerika, Europa (professionelle Kino- und Rundfunksegmente) | Langfristig (≥4 Jahre) |

| US-amerikanisch-chinesische Exportkontrollen für fortschrittliche CIS | -0.80% | Globale Lieferketten, mit direkten Auswirkungen auf China und indirekten Auswirkungen auf OEMs im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Kapazität für fortschrittliche 300-mm-CIS-Wafer in Taiwan und Südkorea

Taiwan Semiconductor Manufacturing Company und Samsung Foundry lieferten im Jahr 2025 68 % der 300-mm-CIS-Wafer, priorisierten jedoch margenträchtigere Logik und schufen damit eine Lücke von 25.000 Wafer-Starts pro Monat gegenüber der Nachfrage bis 2027. Die Lieferzeiten verlängerten sich auf 20 Wochen, was Smartphone-Markteinführungen und Automobilvalidierungen verzögerte. Tower Semiconductor hat sich verpflichtet, 1,2 Milliarden USD zu investieren, um bis zum vierten Quartal 2027 in Israel 15.000 Wafer-Starts hinzuzufügen, doch die angespannte Kapazität lenkt den Marktanteil weiterhin zu vertikal integrierten Akteuren mit eigenen Fertigungsanlagen.

Erosion des durchschnittlichen Verkaufspreises bei Einsteiger-Smartphones

Sensoren mit einem Preis unter 3 USD repräsentierten im Jahr 2025 52 % der Einheiten, aber nur 18 % des Umsatzes, da die Durchschnittspreise in der Klasse unter 12 Megapixeln um 14 % im Jahresvergleich fielen. Chinesische Modulhersteller Sunny Optical und O-Film konkurrieren mit hauchdünnen Margen und drücken zweitrangige Anbieter, denen Skaleneffekte fehlen. OmniVision konzentriert sich daher unter Will Semiconductor auf Premiumsegmente, die 40 % höhere Durchschnittsverkaufspreise unterstützen, wenn auch bei geringeren Volumina.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Gestapelte Designs treiben On-Chip-Intelligenz voran

Rückseitig beleuchtete Geräte führten den Marktanteil für CMOS-Bildsensoren im Jahr 2025 mit 55,45 % an. Gestapelte BSI- und 3-D-Architekturen werden voraussichtlich einen CAGR von 7,84 % erzielen, indem sie neuronale Engines und DRAM in den Die-Stapel einbetten und so den Systemplatzbedarf verringern, ohne die Bildrate zu beeinträchtigen. Sonys IMX927-Sensor mit globalem Verschluss erreicht 8 Bilder pro Sekunde bei 105 Megapixeln und beweist, dass Kupfersäulen-Bonding Pixelschichten mit Logik in Produktionsvolumina kombinieren kann. Canon demonstrierte Ausleseraten von 3.280 Megapixeln pro Sekunde in einem 410-Megapixel-Vollformatgerät und unterstreicht damit den Bandbreitenvorteil der Schichttrennung. Frontseitig beleuchtete Teile bleiben in kostenempfindlichen Webcams und Barcode-Scannern bestehen, wo eine Quanteneffizienz über 50 % ausreicht. Globaler Verschluss-CMOS, der bei etwa 18 USD pro 2-Megapixel-Industrieeinheit liegt, gewinnt in Industrie-4.0-Anlagen an Beliebtheit, die verzerrungsfreie Inspektion bei Fördergeschwindigkeiten über 10 m/s erfordern. Mit zunehmender On-Chip-Intelligenz werden vertikal integrierte Lieferanten, die sowohl Sensor- als auch Prozessor-IP besitzen, ihre Margen im Markt für CMOS-Bildsensoren ausweiten.

Gestapelte Architekturen ermöglichen heterogene Integration und kombinieren 65-nm-Logikschichten mit 90-nm-Fotodiodenschichten für optimale Kompromisse. Der Drei-Wafer-Prototyp der Osaka City University mit einem eingebetteten tiefen neuronalen Netzwerkschaltkreis reduzierte den Energieverbrauch bei der Edge-Verarbeitung um 60 % gegenüber externen ISPs. Diese Fortschritte beschleunigen die Einführung in Überwachungsdrohnen, Augmented-Reality-Headsets und implantierbare medizinische Geräte – Segmente, die Leistung pro Milliwatt schätzen. Im Markt für CMOS-Bildsensoren erhöhen Kapazitätsengpässe beim fortschrittlichen Wafer-Bonding die Markteintrittsbarrieren und konzentrieren damit den Wert bei führenden Unternehmen, die sowohl Prozessintegration als auch internes Algorithmusdesign beherrschen.

Nach Auflösung: Ultra-hohe Pixelzahlen ermöglichen computergestütztes Zuschneiden

Die Klasse mit 12–24 Megapixeln erfasste im Jahr 2025 47,29 % des Umsatzes im Markt für CMOS-Bildsensoren, angetrieben von Mittelklasse-Smartphones, die Dateigröße und optischen Designspielraum ausbalancieren. Sensoren über 49 Megapixeln werden mit einem CAGR von 7,25 % wachsen, da Überwachung, medizinische Bildgebung und industrielle Inspektion digitalen Zoom nutzen, um mechanische Bewegung zu ersetzen. Canons 410-Megapixel-Gerät ermöglicht es Betreibern, jedes 4K-Fenster zu extrahieren und dabei die Sendequalität beizubehalten, was die Kameraanzahl in Smart-City-Einsätzen um 40 % konsolidiert. Teile mit weniger als 12 Megapixeln bleiben in Rundumsicht-Modulen für Fahrzeuge dominant, wo 60-fps-Leistung bei schwachem Licht wichtiger ist als Pixeldichte.

Sonys 5-Megapixel-IMX775-Sensor mit 2,1-µm-Pixeln zeigt, wie moderate Auflösung hohe Nah-Infrarot-Empfindlichkeit für die Fahrerüberwachung verbindet. Skaleneffekte bei 12–24-Megapixel-Optiken senken die Kosten und sichern die Dominanz bei Smartphones und Drohnen. Dennoch treiben Ausbeute-Herausforderungen bei der Chipgröße Ultra-Hochauflösungshersteller zu Sub-1,4-µm-Pixeln und fortschrittlicher Fehlerprüfung, was die Bedeutung ausgereifter Lithografieknoten unterstreicht. Die Marktgröße für CMOS-Bildsensoren bei ultra-hohen Pixelzahlen wird daher davon abhängen, Defektdichte, Linsenkomplexität und systemweiten Verarbeitungsaufwand in Einklang zu bringen.

Nach Spektrum: Nicht sichtbare Bänder erschließen neue Modalitäten

Sensoren für sichtbares Licht hielten im Jahr 2025 68,14 % des Umsatzes, doch nicht sichtbare Varianten, die Nah-Infrarot, Ultraviolett und kurzwelliges Infrarot umfassen, werden voraussichtlich einen CAGR von 7,56 % verzeichnen. Sonys IMX775 kombiniert RGB- und 940-nm-NIR-Aufnahme auf einem Die und senkt die Fahrzeugstückliste um 8 USD, während er co-registrierte Farb- und Tiefendaten gewährleistet. Kurzwellige Infrarotsensoren auf Basis von Indiumgalliumarsenid erreichen nun eine Quanteneffizienz von über 80 % bei 1.550 nm und ermöglichen Feuchtigkeitserkennung und Photovoltaik-Inspektion. Ultraviolett-Geräte treiben Lithografie-Metrologie und Fluoreszenzmikroskopie an.

Hybridbonding von III-V-Materialien erhöht Kosten und Prozesskomplexität, aber Automobilvolumen-Hochläufe werden die Preise für nicht sichtbare Sensoren zwischen 2025 und 2028 um 30 % senken. Da Maschinenvisions-Käufer multispektrale Daten in einem einzigen Gehäuse fordern, werden Lieferanten, die Farb-, NIR- und Tiefenschichten integrieren, Design-Gewinne erzielen und die Marktgröße für CMOS-Bildsensoren in der Präzisionslandwirtschaft, Logistik und kontaktlosen Biometrie vergrößern.

Nach Kommunikationstyp: Kabellos ermöglicht kabellose Edge-Geräte

Kabelgebundene Schnittstellen wie MIPI CSI-2 hielten im Jahr 2025 einen Anteil von 71,38 %, da deterministische Latenz unter 10 µs die Sicherheitsanforderungen in der Automobil- und Industriebranche erfüllt. Kabellose CMOS-Module werden voraussichtlich mit einem CAGR von 7,81 % wachsen, da tragbare Gesundheitsmonitore, Drohnen und verteilte Kameras kostspielige Verkabelung vermeiden. Das AIMEZ-Modul von Asahi Kasei überträgt Haltungsdaten mit 2,5 Mbps über 48 cm bei einem Verbrauch von nur 2,6 mW und legitimiert damit batteriebetriebene Altenpflegegeräte. Kapselendoskope betten bereits 320×240-CMOS-Sensoren mit HF-Verbindungen ein und eliminieren infektionsanfällige Kabel.

Der Automobilbereich bleibt kabelgebunden, da ISO 26262 Redundanz und elektromagnetische Immunität vorschreibt. MIPI CSI-2 v4.0 erreicht nun 32 Gbps über 16 Leitungen und kann 8K-Video problemlos aufnehmen. Laborterahertz-Verbindungen erreichten im Jahr 2025 10 Gbps über 10 m und deuten auf künftige kabellose Parität hin. Derzeit umfasst der Markt für CMOS-Bildsensoren ein hybrides Modell: kabelgebunden in latenzkritischen Umgebungen und kabellos, wo Mobilität, Wartungskosten oder medizinische Sicherheit dominieren.

Nach Endverbraucherbranche: Automobilsektor wächst durch Sicherheitsvorschriften

Die Unterhaltungselektronik führte im Jahr 2025 mit 51,82 % des Umsatzes, doch der Automobilsektor wird bis 2031 den schnellsten CAGR von 8,22 % verzeichnen. Der Federal Motor Vehicle Safety Standard 127 verpflichtet jedes neue US-amerikanische Leichtfahrzeug nach 2029 zur Integration automatischer Notbremsung, unterstützt durch mindestens fünf CMOS-Kameras. Europäische Vorschriften spiegeln diesen Schwung wider. Sonys IMX775 und SmartSens' SC530AT erfüllen AEC-Q100 Klasse 2 und ISO 26262 ASIL-B-Niveaus und spiegeln den neuen Basisstandard für die Fahrgastraumüberwachung wider.

Die industrielle Automatisierung betont Teile mit globalem Verschluss für robotergestütztes Greifen und Platzieren, während das Gesundheitswesen miniaturisierte implantierbare Kameras zur Erfassung neuronaler Aktivität entwickelt. Da Premiumtelefone die Austauschzyklen verlängern, kompensieren steigende Kameraanzahlen den Volumenrückgang und halten die Unterhaltungselektronik im Mittelpunkt, während die Wachstumskrone im Markt für CMOS-Bildsensoren an den Automobilsektor übergeht.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 63,93 % des Umsatzes dank dominanter Waferkapazität bei TSMC und Samsung Foundry sowie 42 % der weltweiten Smartphone-Lieferungen von chinesischen OEMs. Sony hielt über 60 % des Smartphone-Sensoranteils und entwickelt gestapelte neuronale Lösungen in Japan. Samsungs Apple-Vertrag 2027 in Austin unterstreicht die geografische Diversifizierung weg von geopolitischen Risiken. Indiens Smartphone-Markt mit 180 Millionen Einheiten treibt das Volumen bei Einsteigersensoren an, obwohl die Erosion des durchschnittlichen Verkaufspreises die Margen komprimiert. Der Nahe Osten wird mit einem CAGR von 7,33 % bis 2031 der schnellste Wachstumsmarkt sein, angetrieben durch Riads 1.600-Kamera-Rollout und das 2,4-Milliarden-USD-Smart-City-Programm der Vereinigten Arabischen Emirate.

Nordamerika profitiert von der obligatorischen ADAS-Einführung und einer boomenden Creator-Wirtschaft, die 4K- und 8K-Inhalte hochlädt. Europa treibt die Nachfrage nach globalem Verschluss für Industrie-4.0-Robotik voran, wobei Siemens und Bosch Belichtungsobergrenzen von 10 µs spezifizieren.

Afrika und Südamerika zusammen bleiben unter 8 % des Umsatzes, bieten jedoch Volumenaufwärtspotenzial in mobilfirstorientierten Volkswirtschaften, die Smartphones unter 150 USD einführen. Insgesamt gestalten Waferkapazitätsengpässe im asiatisch-pazifischen Raum und steigende Kapitalausgaben in Israel und den Vereinigten Staaten die Versorgungslandkarte des Marktes für CMOS-Bildsensoren neu.

Wettbewerbslandschaft

Sony, Samsung und OmniVision erfassten schätzungsweise 74 % des Umsatzes im Jahr 2025, was den Markt für CMOS-Bildsensoren hochkonzentriert macht. Sonys Erkundung einer Ausgliederung im Wert von 35–49 Milliarden USD signalisiert Druck, Wert freizusetzen, da das Smartphone-Wachstum nachlässt.

Samsungs integriertes Design-bis-Fertigung-Modell, verankert durch eine Texas-Anlage für Apple und potenzielle Expansion zu Qualcomm, fordert Sonys Führungsposition heraus. Chinesische Herausforderer SmartSens und GalaxyCore bedienen Automobil- und Überwachungsnischen und bieten AEC-Q100-Sensoren mit einem Rabatt von 20 % gegenüber etablierten Anbietern an. Canon entwickelt ultra-hochauflösende gestapelte Sensoren, während Tower Semiconductors 1,2-Milliarden-USD-Kapazitätsaufbau auf Kunden abzielt, die eine garantierte 300-mm-Versorgung suchen.

Patentportfolios stärken etablierte Anbieter: Sony hält mehr als 4.200 CIS-Patente und Samsung reichte 2024–2025 890 neue Anmeldungen ein, was die Eintrittsbarrieren erhöht. Foundry-Knappheit zwingt fablose Akteure, langfristige Zuteilungen zu sichern oder Commodity-Segmente zu verlassen. Aufstrebendes Weißraumpotenzial liegt in der kurzwelligen Infrarot- und Ultraviolett-Bildgebung, wo III-V-Integrationsexpertise die Skalierung übertrumpft. Da die F&E-Kosten für gestapelte BSI-Architekturen steigen, ist eine weitere Konsolidierung wahrscheinlich, wobei vertikale Integration zur Margenverteidigung im Markt für CMOS-Bildsensoren bevorzugt wird.

Marktführer der CMOS-Bildsensoren-Branche

Sony Group Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

onsemi Corporation

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sony Semiconductor Solutions kündigte den LYT-828 an, einen 50-Megapixel-CMOS-Bildsensor mit einem Dynamikbereich von über 100 dB und Hybrid-Frame-HDR-Technologie, der für die Massenproduktion Ende August 2025 geplant ist, um die Smartphone-Bildgebungsfähigkeiten in kontrastreichen Szenen zu verbessern.

- April 2025: OmniVision brachte einen 1,5-Megapixel-Sensor mit globalem Verschluss auf den Markt, der speziell für Fahrerüberwachungssysteme im Automobilbereich entwickelt wurde und die Präsenz des Unternehmens in Automobilsicherheitsanwendungen ausbaut.

- April 2025: TSMCs Arizona-Anlage beschleunigte Expansionspläne mit einer Investition von 165 Milliarden USD für sechs Fertigungsanlagen, wobei die erste Anlage 4-nm-Technologie für hochwertige SoCs nutzt und nachfolgende Anlagen für 3-nm- und 2-nm-Technologien geplant sind.

- März 2025: onsemi stellte die Hyperlux-ID-Familie vor, den ersten Echtzeit-indirekten Laufzeitsensor, der präzise Tiefenmessungen bis zu 30 Metern für industrielle Automatisierungsanwendungen ermöglicht.

Berichtsumfang des globalen Marktes für CMOS-Bildsensoren

Der Bericht über den Markt für CMOS-Bildsensoren ist segmentiert nach Technologie (frontseitig beleuchtet, rückseitig beleuchtet, gestapeltes BSI/3-D, globaler Verschluss-CMOS), Auflösung (weniger als 12 Megapixel, 12–24 Megapixel, 25–48 Megapixel, mehr als 49 Megapixel), Spektrum (sichtbar, nicht sichtbar), Kommunikationstyp (kabelgebunden, kabellos), Endverbraucherbranche (Unterhaltungselektronik, Automobil, Industrie, Sicherheit, Gesundheitswesen, Computing, Luft- und Raumfahrt) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frontseitig beleuchtet (FSI) |

| Rückseitig beleuchtet (BSI) |

| Gestapeltes BSI / 3-D |

| Globaler Verschluss-CMOS |

| Weniger als 12 Megapixel |

| 12–24 Megapixel |

| 25–48 Megapixel |

| Mehr als 49 Megapixel |

| Sichtbares Spektrum |

| Nicht sichtbares Spektrum (NIR, UV, SWIR) |

| Kabelgebunden |

| Kabellos |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrie und maschinelles Sehen |

| Sicherheit und Überwachung |

| Gesundheitswesen und Biowissenschaften |

| Computing und Rechenzentrum |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Frontseitig beleuchtet (FSI) | |

| Rückseitig beleuchtet (BSI) | ||

| Gestapeltes BSI / 3-D | ||

| Globaler Verschluss-CMOS | ||

| Nach Auflösung | Weniger als 12 Megapixel | |

| 12–24 Megapixel | ||

| 25–48 Megapixel | ||

| Mehr als 49 Megapixel | ||

| Nach Spektrum | Sichtbares Spektrum | |

| Nicht sichtbares Spektrum (NIR, UV, SWIR) | ||

| Nach Kommunikationstyp | Kabelgebunden | |

| Kabellos | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobil und Transport | ||

| Industrie und maschinelles Sehen | ||

| Sicherheit und Überwachung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Computing und Rechenzentrum | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für CMOS-Bildsensoren im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 36,96 Milliarden USD erreicht und ab 2026 mit einem CAGR von 6,99 % wächst.

Welches Endverbrauchersegment wird bis 2031 am schnellsten wachsen?

Der Automobilsektor, unterstützt durch obligatorische Vorschriften zur automatischen Notbremsung in den Vereinigten Staaten und Europa, wird voraussichtlich einen CAGR von 8,22 % verzeichnen.

Wie viele Kameras wird ein typisches Leichtfahrzeug benötigen, um die neuen US-amerikanischen Sicherheitsvorschriften zu erfüllen?

Basismodelle werden mindestens fünf CMOS-Kameras benötigen, um den Federal Motor Vehicle Safety Standard 127 zu erfüllen.

Warum sind gestapelte CMOS-Sensoren wichtig?

Gestapelte Architekturen betten neuronale Prozessoren und DRAM in den Sensor ein, was die Bildrate und Effizienz steigert, ohne die Chipgröße zu vergrößern.

Welche Region führt derzeit die Produktion von CMOS-Bildsensoren an?

Der asiatisch-pazifische Raum kontrolliert fast zwei Drittel des globalen Umsatzes dank umfangreicher Auftragsfertigungskapazitäten und dominanter Smartphone-OEMs.

Welche technologische Herausforderung schränkt das künftige Angebot ein?

Begrenzte 300-mm-Waferkapazität für fortschrittliche gestapelte Sensoren in Taiwan und Südkorea verlängert die Lieferzeiten und begünstigt vertikal integrierte Akteure.

Seite zuletzt aktualisiert am: