Größe und Marktanteil des Marktes für mikrobielle Saatgutbehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

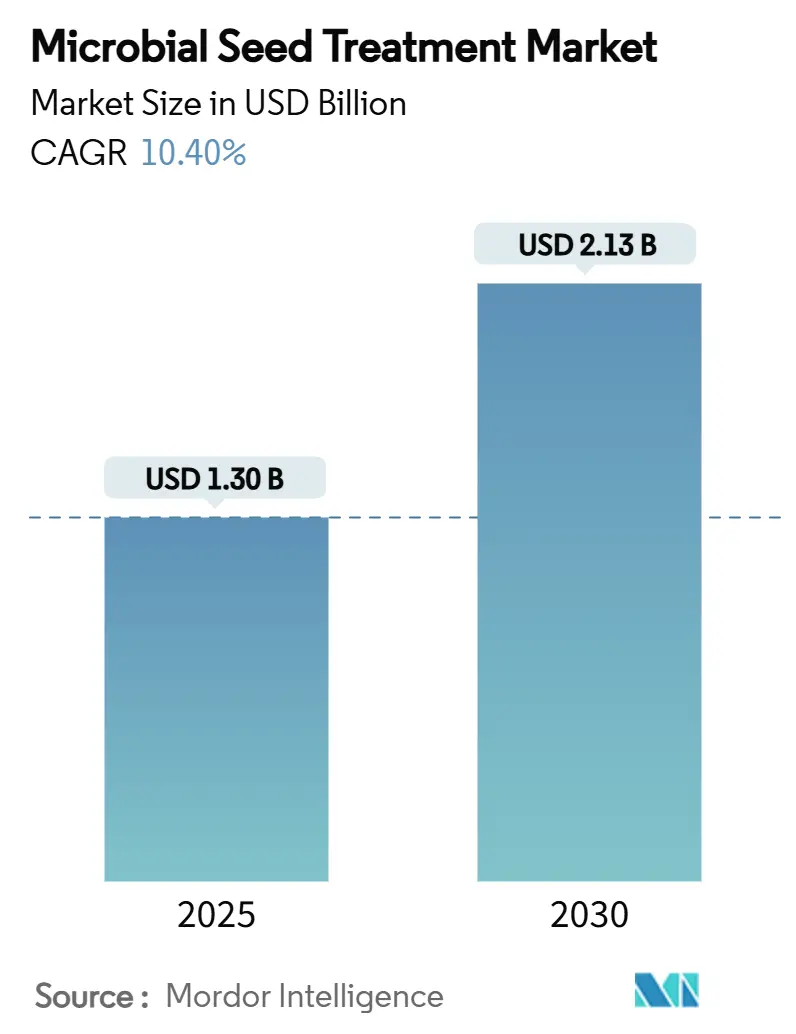

| Marktgröße (2025) | 1.30 Milliarden US-Dollar |

| Marktgröße (2030) | 2.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mikrobielle Saatgutbehandlung von Mordor Intelligence

Die Marktgröße für mikrobielle Saatgutbehandlung erreichte im Jahr 2025 einen Wert von 1,30 Milliarden USD und wird voraussichtlich bis 2030 auf 2,13 Milliarden USD anwachsen, was einer CAGR von 10,4 % von 2025 bis 2030 entspricht. Zunehmende regulatorische Beschränkungen für synthetische Pflanzenschutzmittel, die Verbraucherpräferenz für rückstandsfreie Lebensmittel sowie technologische Verbesserungen bei mikrobiellen Formulierungen beschleunigen die Akzeptanz weiterhin. Etablierte Marktteilnehmer erweitern ihre biologischen Portfolios, um sich gegen verschärfte Rückstandsgrenzwerte abzusichern, während regionale Regierungen Bio-Input-Programme finanzieren, die die Abhängigkeit von chemischen Pestiziden verringern. Das Wachstum wird zusätzlich durch steigende Preise für gentechnisch veränderte (GV) Saatgüter gestärkt, was das Interesse der Landwirte an Behandlungen weckt, die hochwertige Saatgutpartien schützen. Nordamerika hält den größten Marktanteil aufgrund seiner ausgereiften Infrastruktur für die Saatgutbehandlung. Die Region Asien-Pazifik verzeichnet jedoch das stärkste Wachstum, angetrieben durch politische Initiativen und die rasche kommerzielle Einführung biologischer Betriebsmittel.

Wichtigste Erkenntnisse des Berichts

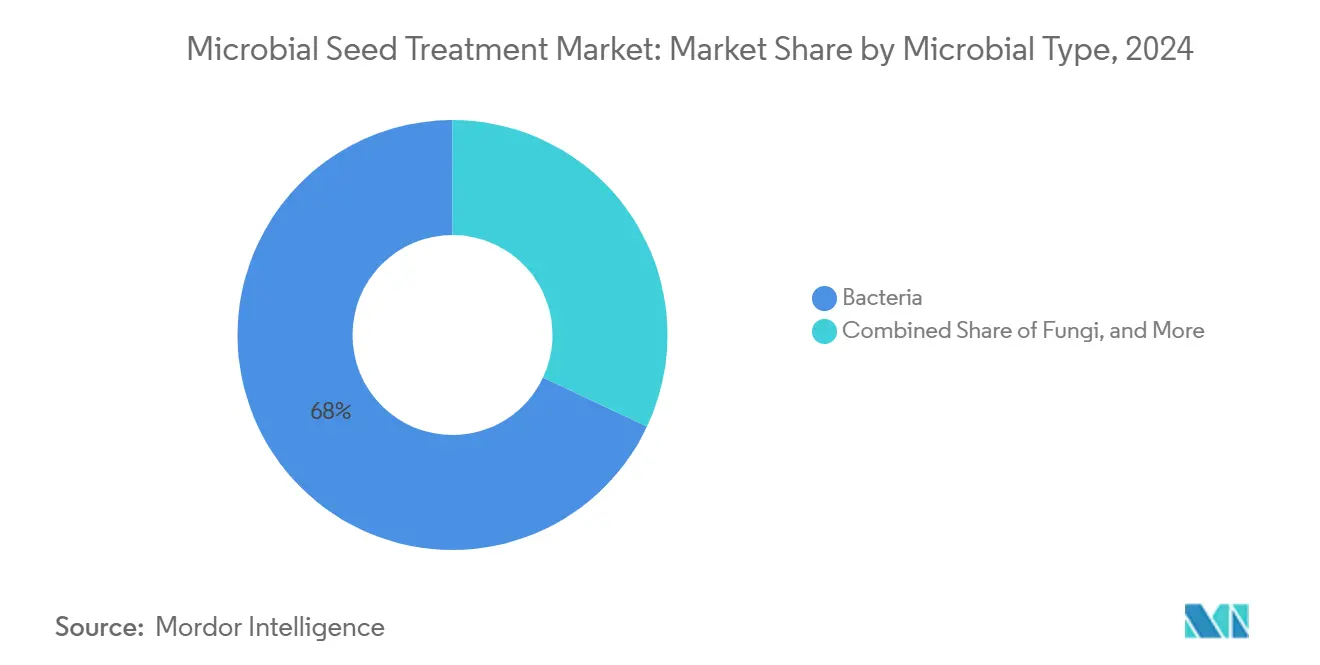

- Nach mikrobiellem Typ führten Bakterien im Jahr 2024 mit einem Marktanteil von 68 % am Markt für mikrobielle Saatgutbehandlung, und das Pilzsegment wird voraussichtlich bis 2030 mit einer CAGR von 11,2 % wachsen.

- Nach Kulturpflanzenart entfielen im Jahr 2024 43 % der Marktgröße für mikrobielle Saatgutbehandlung auf Getreide und Körner, und Obst und Gemüse stellt das am schnellsten wachsende Kultursegment mit einer CAGR von 12 % bis 2030 dar.

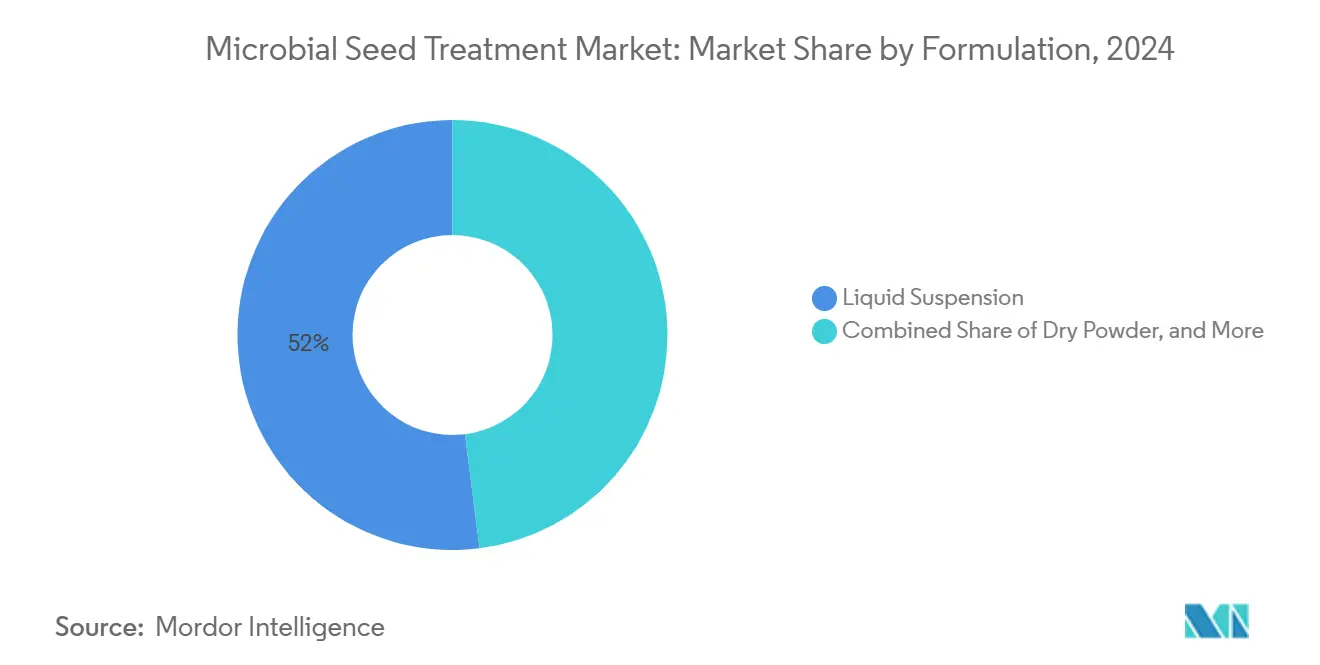

- Nach Formulierung hielten Flüssigsuspensionen im Jahr 2024 einen Marktanteil von 52 % am Markt für mikrobielle Saatgutbehandlung, während verkapselte Granulate mit einer prognostizierten CAGR von 11,5 % bis 2030 das höchste Wachstum verzeichneten.

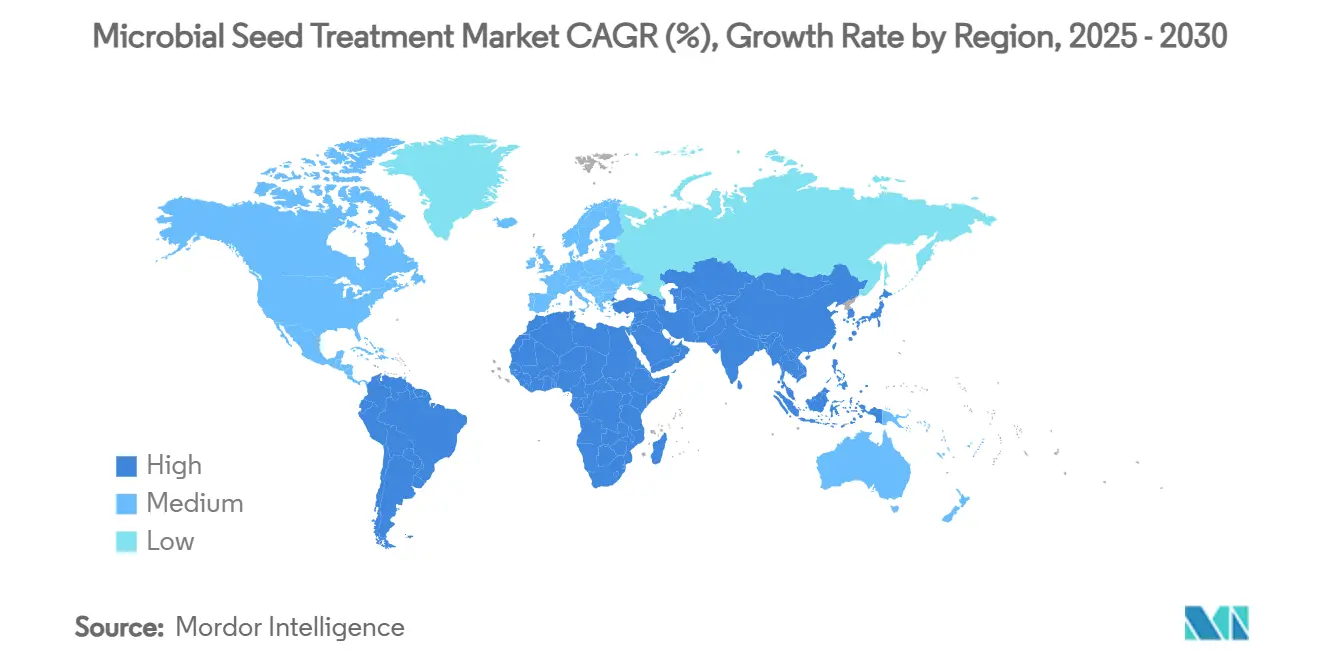

- Nach Geografie entfielen im Jahr 2024 34 % der Marktgröße für mikrobielle Saatgutbehandlung auf Nordamerika, und Asien-Pazifik wächst im Zeitraum 2025–2030 mit einer CAGR von 12,1 %.

Globale Trends und Erkenntnisse des Marktes für mikrobielle Saatgutbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltiger Landwirtschaft | +3.2% | Nordamerika und Europa am stärksten, globale Akzeptanz nimmt zu | Mittelfristig (2–4 Jahre) |

| Steigende Preise für gentechnisch verändertes Saatgut | +2.8% | Ausgeprägt in Nord- und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zu chemischen Rückständen | +2.5% | Europa und Nordamerika führend, Asien-Pazifik holt auf. | Langfristig (≥ 4 Jahre) |

| Breite Einführung biologischer Saatgutbeschichtungen | +2.1% | Kernmärkte in Nordamerika und Europa wachsen. | Mittelfristig (2–4 Jahre) |

| CO₂-Gutschriften-Anreize für biologisch behandeltes Saatgut | +1.8% | Pilotprogramme in Nordamerika und Europa, globale Ausweitung prognostiziert. | Langfristig (≥ 4 Jahre) |

| KI-gestützte Entdeckung mikrobieller Stämme | +1.4% | Technologiezentren in Nordamerika, Europa und Asien-Pazifik. | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltiger Landwirtschaft

Die Nachfrage nach nachhaltiger Landwirtschaft treibt die rasche Einführung mikrobieller Saatgutbehandlungen voran, da Landwirte, Einzelhändler und Verarbeiter bestrebt sind, sich an regenerativen Landwirtschaftszielen auszurichten. Einzelhandelsketten und Lebensmittelverarbeiter verlangen zunehmend verifizierte biologische Behandlungsprotokolle, um die Einhaltung von Umweltvorschriften, Rückverfolgbarkeit und Rückstandsstandards zu gewährleisten. Dies hat Landwirte dazu veranlasst, mikrobielle Saatgutbehandlungen zu integrieren, die die Bodengesundheit unterstützen und gleichzeitig die Ernteleistung verbessern. Forschungsgestützte Versuche zeigen, dass pilzliche Endophyten und andere mikrobielle Impfstoffe den organischen Kohlenstoffgehalt im Boden und die Biodiversität in der Wurzelzone erhöhen, was sowohl zur Ertragsstabilität als auch zur langfristigen Bodenproduktivität beiträgt. Zertifizierungsprogramme und Rückverfolgbarkeitssysteme institutionalisieren biologische Saatgutbehandlungen weiter, insbesondere in Lieferketten für Premiumprodukte.

Steigende Preise für gentechnisch verändertes Saatgut

Die steigenden Kosten für gentechnisch verändertes (GV) Saatgut, das häufig drei- bis viermal teurer als konventionelle Alternativen ist, haben die Bedeutung von Ertragssicherungsstrategien erheblich gesteigert. Landwirte greifen zunehmend auf mikrobielle Saatgutbehandlungen zurück, um diese hochwertigen Betriebsmittel vor Frühsaisonverlusten durch abiotischen Stress und Bodenpathogene zu schützen. Stickstoffbindende mikrobielle Impfstoffe gewinnen beispielsweise an Bedeutung, da sie Nährstoffunterstützung bieten und gleichzeitig den Keimlingauflauf stabilisieren. Die von einigen modernen mikrobiellen Produkten gebotene zweijährige Stabilität auf dem Saatgut trägt dazu bei, Bestandsverluste zu reduzieren, insbesondere unter variablen Feldbedingungen. Diese Kosten-Nutzen-Dynamik macht den mikrobiellen Schutz zu einer wirtschaftlich sinnvollen Wahl für die Sicherung hochwertiger Saatgutpartien.

Strengere Vorschriften zu chemischen Rückständen

Strengere globale Vorschriften zu agrochemischen Rückständen beschleunigen den Übergang zu biologischen Saatgutbehandlungen. In der Europäischen Union haben jüngste Umweltrichtlinien den Einsatz von Mikroplastik und synthetischen Saatgutbeschichtungen eingeschränkt und die Branche in Richtung biologisch abbaubarer und nährstoffangereicherter Alternativen gedrängt. Hersteller von Saatgutbehandlungsmitteln entwickeln nun biologisch kompatible Beschichtungen, die den sich entwickelnden Standards entsprechen und gleichzeitig essentielle Mikronährstoffe und nützliche Mikroorganismen liefern. Ähnliche politische Veränderungen vollziehen sich in Nordamerika, wo mehrere mikrobielle Stämme wie Bacillus und Trichoderma regulatorische Ausnahmeregelungen erhalten haben, was ihre Umweltverträglichkeit und geringe Rückstandswirkung widerspiegelt[1]Quelle: Umweltschutzbehörde, "Bacillus Subtilis Stamm CH4000; Befreiung von der Toleranzanforderung," Bundesregister, federalregister.gov. Diese Änderungen stärken die mikrobielle Akzeptanz in kommerziellen Saatgutbehandlungsprotokollen.

Breite Einführung biologischer Saatgutbeschichtungen

Biologische Saatgutbehandlungen werden zum Standard, da große Saatgutproduzenten mikrobielle Lösungen direkt in Filmüberzugsformulierungen integrieren. Diese Entwicklung beseitigt die Notwendigkeit zusätzlicher Anwendungen auf dem Betrieb, verbessert die Benutzerfreundlichkeit für Landwirte und gewährleistet eine gleichbleibende Produktleistung. Saatgutunternehmen betten nun stickstoffbindende Bakterien und andere nützliche Mikroorganismen in Polymermatrizen ein, was eine kontrollierte Freisetzung und gleichmäßige Abdeckung ermöglicht. Die industrielle Verarbeitung senkt die Behandlungskosten pro Einheit und verlängert die Haltbarkeit, wodurch biologisch verbessertes Saatgut für die großflächige Verteilung geeignet wird. Infolgedessen entwickeln sich mikrobielle Saatgutbehandlungen von Nischenbetriebsmitteln zu Standardkomponenten kommerzieller Saatgutsysteme für eine Reihe hochwertiger Kulturen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein der Landwirte in Schwellenländern | -2.1% | Asien-Pazifik, Afrika, Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Inkonsistente Feldleistung in verschiedenen Regionen | -1.8% | Global, am stärksten in Regionen mit variablem Klima | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkette für flüssige mikrobielle Formulierungen | -1.5% | Schwellenländer mit begrenzter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei lebend veränderten Mikroorganismen | -1.2% | Weltweit, unterschiedliche regionale Vorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein der Landwirte in Schwellenländern

Begrenztes Bewusstsein und mangelndes technisches Wissen schränken die Einführung mikrobieller Saatgutbehandlungen bei Kleinbauern in Schwellenländern weiterhin ein. Viele Landwirte sind mit den spezifischen Vorteilen mikrobieller Stämme, dem optimalen Anwendungszeitpunkt und der Bedeutung der mikrobiellen Stabilität auf dem Saatgut nicht vertraut. Obwohl ein gewisses Wachstum bei der Verwendung von Biopestiziden und Biodüngern erkennbar ist, beschränkt sich die Akzeptanz nach wie vor weitgehend auf größere oder stärker kommerziell vernetzte Betriebe. Um diese Lücke zu schließen, sind lokalisierte landwirtschaftliche Beratungsprogramme, die die wirtschaftlichen Vorteile bei Grundnahrungsmitteln aufzeigen, entscheidend für den Aufbau von Vertrauen und die Förderung einer breiten Nutzung in ländlichen Regionen.

Inkonsistente Feldleistung in verschiedenen Regionen

Mikrobielle Saatgutbehandlungen zeigen aufgrund des Einflusses des lokalen Boden-pH-Werts, der Feuchtigkeitsniveaus und der einheimischen mikrobiellen Populationen häufig variable Ergebnisse in verschiedenen geografischen und klimatischen Bedingungen. Während bestimmte Stämme wie Trichoderma harzianum nachgewiesene stressmindernde Eigenschaften aufweisen, kann ihre Auswirkung auf den Ertrag je nach Umweltbedingungen erheblich schwanken. Diese Inkonsistenzen können das Vertrauen der Landwirte beeinträchtigen und die wiederholte Akzeptanz einschränken. Um dies zu überwinden, konzentrieren sich laufende Innovationen auf die Stammoptimierung, prädiktive Feldmodellierung und die Entwicklung regionsspezifischer Beratungswerkzeuge, um eine konsistentere und zuverlässigere Feldleistung in verschiedenen agroökologischen Zonen zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach mikrobiellem Typ: Dominanz von Bacillus treibt Innovation voran

Bakterien hielten im Jahr 2024 einen Marktanteil von 68 % am Markt für mikrobielle Saatgutbehandlung, und Pilze werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 11,2 % bis 2030. Mehrere Ausnahmeregelungen der Umweltschutzbehörde (EPA) in den Jahren 2024 und 2025 bestätigen das regulatorische Vertrauen in die Sicherheit von Bacillus-Sporen[2]Quelle: Umweltschutzbehörde, "40 CFR 180.1383 — Bacillus velezensis Stamm RTI301; Ausnahmeregelung," ecfr.gov. Der Markt für mikrobielle Saatgutbehandlung erlebt ein rasantes Wachstum bei Bacillus-basierten Formulierungen, vor allem aufgrund ihrer außergewöhnlichen Stabilität, langen Haltbarkeit und breiten Wirksamkeit gegen eine Vielzahl bodenbürtiger Pathogene. Diese Eigenschaften machen Bacillus-Stämme besonders gut geeignet für die großflächige kommerzielle Landwirtschaft, wo konsistente Leistung und Logistik entscheidend sind. Ihre Fähigkeit, unter verschiedenen Umweltbedingungen zu gedeihen, unterstützt den weitverbreiteten Einsatz dieser Technologie in wichtigen Kulturpflanzenkategorien. Infolgedessen entwickeln sich Bacillus-Arten zu einem grundlegenden Bestandteil vieler biologischer Saatgutbehandlungen der nächsten Generation.

Pilze stellen das am schnellsten wachsende Segment bei mikrobiellen Saatgutbehandlungen dar, unterstützt durch ihre einzigartigen Biokontrolleigenschaften, insbesondere bei der Unterdrückung pilzlicher Pathogene wie Fusarium, Rhizoctonia und Pythium. Arten wie Trichoderma werden aufgrund ihrer Fähigkeit, die Wurzelentwicklung und Stressresilienz zu fördern, zunehmend in Saatgutbehandlungsprotokolle für hochwertige Kulturen integriert. Obwohl derzeit noch kleiner in ihrem Umfang, werden andere mikrobielle Kategorien, darunter Viren, Actinomyceten und Protozoen, für den zukünftigen Einsatz erforscht, hauptsächlich in spezialisierten Formulierungen. Diese aufkommenden Teilsegmente bieten neuartige Wirkmechanismen und werden wahrscheinlich Bakterien und Pilze in Mehrstamm-Konsortien ergänzen, die darauf ausgelegt sind, die Feldkonsistenz und Ernteleistung zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzenart: Getreide und Körner führen beim Volumen, während Spezialkulturen den Wert treiben

Getreide und Körner dominierten im Jahr 2024 mit 43 % die Marktgröße für mikrobielle Saatgutbehandlung, begünstigt durch umfangreiche Anbauflächen und etablierte Saatgutbehandlungsroutinen. Obst und Gemüse, obwohl kleiner, verzeichnen die schnellste CAGR von 12 % bis 2030, gestützt durch Premiumpreise und strenge Rückstandsgrenzwerte. Die weit verbreitete Einführung konventioneller Saatgutbehandlungspraktiken bei diesen Kulturen schafft einen natürlichen Einstiegspunkt für mikrobielle Produkte, insbesondere solche, die eine verbesserte Stresstoleranz und Nährstoffaufnahme bieten. Großflächige Landwirte und Saatgutunternehmen betrachten mikrobielle Impfstoffe zunehmend als nachhaltige Ergänzung zu bestehenden chemischen Behandlungen, insbesondere in Regionen mit verschärften Rückstandsvorschriften.

Spezialkulturen wie Obst und Gemüse, obwohl auf vergleichsweise kleineren Anbauflächen angebaut, entwickeln sich zu hochwertigen Treibern der Einführung mikrobieller Saatgutbehandlungen. Ihre Premiummarktpreise, verbunden mit strengen Höchstrückstandsmengen und der Verbrauchernachfrage nach Produkten ohne Kennzeichnungspflicht, machen biologische Lösungen besonders attraktiv. Mikrobielle Behandlungen bei diesen Kulturen unterstützen die frühe Wurzelentwicklung, Krankheitsresistenz und Resilienz gegenüber abiotischem Stress. Ölsaaten und Hülsenfrüchte gewinnen ebenfalls an Bedeutung, wobei Doppelimpfungstechniken bei Hülsenfrüchten wie der Ackerbohne in Feldversuchen signifikante Ertragssteigerungen zeigen. In reisbasierten Systemen, insbesondere in der Region Asien-Pazifik, eröffnen Bemühungen zur Mikrobiom-Entwicklung neue Horizonte, indem sie die Abhängigkeit von synthetischen Betriebsmitteln verringern und die Klimaanpassungsfähigkeit durch gezielte mikrobielle Eingriffe verbessern.

Nach Formulierung: Dominanz der Flüssigsuspension steht vor der Herausforderung durch Verkapselung

Flüssigsuspensionen erfassten im Jahr 2024 einen Marktanteil von 52 % am Markt für mikrobielle Saatgutbehandlung, unterstützt durch die Kompatibilität mit kommerziellen Anwendungslinien. Verkapselte Granulate werden jedoch voraussichtlich bis 2030 mit einer CAGR von 11,5 % wachsen, da sie Mikroorganismen vor Hitze- und UV-Abbau schützen, was in Märkten mit schwacher Kühlketteninfrastruktur entscheidend ist. Trockenpulver halten einen bedeutenden Anteil und sind in Regionen mit Umgebungslagerung geschätzt. Neuartige Filmüberzugssysteme betten Mikroorganismen in Polymermatrizen ein, unterstützt durch Evoniks Kieselsäureträgertechnologie, die grammnegative Stämme schützt.

Die wachsende Vielfalt der Formulierungstypen spiegelt regionale Anpassungsbedarfe und Fortschritte bei mikrobiellen Stabilisierungstechnologien wider. Flüssigsuspensionen bleiben aufgrund ihrer einfachen Mischbarkeit, gleichmäßigen Abdeckung auf Saatgut und Integration in automatisierte Saatgutbehandlungsanlagen beliebt. In tropischen und abgelegenen Regionen, wo die mikrobielle Lebensfähigkeit durch hohe Temperaturen und schlechte Lagerbedingungen bedroht ist, gewinnen jedoch verkapselte Granulate und filmüberzogene Systeme an Bedeutung. Diese Innovationen verlängern nicht nur die Haltbarkeit, sondern verbessern auch den Zeitpunkt der mikrobiellen Aktivierung im Boden. Die Entwicklung von Trägersystemen, die empfindlichere mikrobielle Klassen wie grammnegative Bakterien schützen, stellt einen bedeutenden Fortschritt in der Formulierungswissenschaft dar und ebnet den Weg für eine breitere Einführung in variablen Lieferketten und Klimazonen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf etwa 34 % der Marktgröße für mikrobielle Saatgutbehandlung, unterstützt durch fortschrittliche Saatgutbehandlungsanlagen, starke Beratungsdienste und schnelle regulatorische Zulassung für neue Stämme. Toleranzausnahmeregelungen der Umweltschutzbehörde (EPA) in den Jahren 2024 und 2025 senkten die Hürden für kommerzielle Markteinführungen. Die Akzeptanz in den Vereinigten Staaten und Kanada konzentriert sich auf Mais, Sojabohnen und Raps, wo biologische Lösungen gentechnisch veränderte (GV) Eigenschaften ergänzen. Das Wachstum verlangsamt sich jedoch leicht, da die Marktreife näher rückt.

Asien-Pazifik verzeichnet mit 12,1 % die höchste CAGR bis 2030, angetrieben durch politische Programme, die Landwirte auf biologische Betriebsmittel umstellen. Chinas grüner Kanal beschleunigt Zulassungen, und lokale Hersteller skalieren einheimische Stämme, insbesondere Bacillus[3]Quelle: CIRS Group, "Registrierung mikrobieller Pestizide in China," cirs-group.com. Indiens Nationales Bio-Input-Programm finanziert Demonstrationsbetriebe, die Ertragssteigerungen aufzeigen und Wissenslücken schließen. Australien und Japan schreiten durch Forschungskooperationen voran, die mikrobielle Lösungen mit Präzisionspflanzung integrieren. Europas strenge Rückstandsgesetzgebung stimuliert die Nachfrage. Das bevorstehende Mikroplastikverbot 2027 treibt Investitionen in biologisch abbaubare Beschichtungen voran und verschafft europäischen Anbietern einen Formulierungsvorteil. Deutschland und Frankreich stellen Forschungsbudgets bereit, um die Validierung der biologischen Wirksamkeit zu beschleunigen, während Osteuropa eine aufstrebende Grenzregion für die Marktdurchdringung mikrobieller Saatgutbehandlungen darstellt.

Südamerika, angeführt von Brasilien und Argentinien, steigert die Akzeptanz stetig, da das integrierte Schädlingsmanagement an Vertrauen gewinnt. Brasiliens Wachstum bei Bio-Inputs spiegelt Kosteneinsparungen in der Sojabohnen- und Maisproduktion wider, wo mikrobielle Stickstofffixierung die Düngemittelausgaben ausgleicht. Die Region sucht nach kühlkettenfreien Formulierungen, um Vertriebsherausforderungen über weite landwirtschaftliche Grenzen hinweg zu überwinden. Afrika und der Nahe Osten sind noch in einem frühen Stadium, zeigen jedoch langfristiges Potenzial. Pilotprogramme in Kenia und Südafrika evaluieren Konsortien, die die Dürretoleranz bei Mais verbessern und die mikrobielle Akzeptanz mit Ernährungssicherheitszielen verknüpfen. Der Gewächshausgartenbau im Nahen Osten bietet ein Nischensegment für frühe Anwender, die rückstandsfreie Lösungen für die Exportkonformität suchen.

Wettbewerbslandschaft

Der Markt für mikrobielle Saatgutbehandlung weist im Jahr 2024 eine mäßig konzentrierte Struktur auf, wobei die fünf führenden Marktteilnehmer etwa 54 % des Marktes für mikrobielle Saatgutbehandlung auf sich vereinen. Bayer AG bleibt eine dominierende Kraft und nutzt seine proprietären Saatgutmarken und umfangreichen Versorgungsnetzwerke. BASF SE integriert mikrobielle Saatgutbehandlungen in sein umfangreiches Portfolio für Pflanzenschutz und biologische Mittel. Syngenta Group hat seine Präsenz durch strategische Partnerschaften ausgebaut, darunter eine jüngste Zusammenarbeit mit Intrinsyx Bio mit Fokus auf die Verbesserung der Stickstoffnutzungseffizienz. Corteva Agriscience und Valent BioSciences halten ebenfalls starke Positionen, unterstützt durch aktive Forschungs- und Entwicklungspipelines sowie globale kulturspezifische Initiativen.

Die Wettbewerbsdynamik verschärft sich, da große Unternehmen ihre mikrobiellen Portfolios verfeinern und gezielte Partnerschaften anstreben. Die Veräußerung der FarMore-Plattform für Gemüsesaatgutbehandlung von Syngenta Group an Gowan SeedTech ermöglicht eine stärkere Fokussierung auf fortschrittliche Beschichtungstechnologien und mikrobielle Integration. Indigo Ag hat seine Biotrinsic-Linie weiter ausgebaut und saatgutangewandte Mikroorganismen mit digitalen Entscheidungswerkzeugen kombiniert.

Innovation im Markt wird durch mikrobielle Stammbibliotheken, proprietäre Formulierungstechniken und Saatgutabgabemechanismen geprägt. Novonesis Group, aufbauend auf dem Erbe von Novozymes, konzentriert sich auf Impfstoffe mit langer Haltbarkeit und nachgewiesener Kompatibilität mit verschiedenen Saatguttypen. Koppert skaliert weiterhin Lösungen, die auf die Krankheitsunterdrückung durch kompetitive Ausgrenzung abzielen. Evogene arbeitet an der Grenze der mikrobiellen Entdeckung und nutzt Genomik und synthetische Biologie zur Leistungsverbesserung. Unternehmen, die robuste Mehrstammprodukte mit konsistenter Feldwirksamkeit in verschiedenen Regionen entwickeln, sind am besten positioniert, um zu führen, da mikrobielle Saatgutbehandlungslösungen immer mehr zum Standard werden.

Marktführer der Branche für mikrobielle Saatgutbehandlung

BASF SE

Corteva Agriscience

Bayer AG

Syngenta Group

Novonesis Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: BioConsortia ist eine Partnerschaft mit Hodder & Taylor eingegangen, um seine stickstoffbindende mikrobielle Saatgutbehandlung FixiN 33 für Mais, Getreide und Brassica-Arten in Neuseeland einzuführen. Das Produkt bietet eine verbesserte Haltbarkeit (~2+ Jahre) und eine geringere Abhängigkeit von synthetischem Stickstoff und zeigt Leistung in globalen Feldversuchen.

- Dezember 2024: Syngenta Group hat seine FarMore-Plattform für Gemüsesaatgutbehandlung an Gowan SeedTech LLC veräußert. Dieser Schritt ermöglicht es Syngenta Group, sich auf biologische Beschichtungen der nächsten Generation zu konzentrieren, während Gowan seine Präsenz bei Präzisions-Gemüsesaatgutbehandlungen ausbaut. Dies spiegelt die fortlaufende Spezialisierung im Markt für mikrobielle Saatgutbehandlung wider.

- Juli 2024: Evonik hat ein biobasiertes Trägersystem eingeführt, das die Haltbarkeit grammnegativ er Bakterien in flüssigen mikrobiellen Saatgutbehandlungen verbessert. Dieser Fortschritt erhöht die Formulierungsstabilität und ermöglicht eine breitere Verwendung empfindlicher Stämme. Er unterstützt das Marktwachstum, indem er die Produktzuverlässigkeit unter verschiedenen Lagerbedingungen verbessert.

Berichtsumfang des globalen Marktes für mikrobielle Saatgutbehandlung

| Bakterien | Bacillus spp. |

| Rhizobium spp. | |

| Pseudomonas spp. | |

| Paenibacillus spp. | |

| Streptomyces spp. | |

| Pilze | Trichoderma spp. |

| Penicillium spp. | |

| Aspergillus spp. | |

| Sonstige (Viren und Protozoen) |

| Getreide und Körner | Weizen |

| Mais | |

| Reis | |

| Ölsaaten und Hülsenfrüchte | Sojabohne |

| Raps | |

| Obst und Gemüse | Tomaten |

| Kartoffeln | |

| Sonstige (Futterpflanzen, Rasengräser, Zierpflanzen) |

| Flüssigsuspension |

| Trockenpulver |

| Verkapseltes Granulat |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach mikrobiellem Typ | Bakterien | Bacillus spp. |

| Rhizobium spp. | ||

| Pseudomonas spp. | ||

| Paenibacillus spp. | ||

| Streptomyces spp. | ||

| Pilze | Trichoderma spp. | |

| Penicillium spp. | ||

| Aspergillus spp. | ||

| Sonstige (Viren und Protozoen) | ||

| Nach Kulturpflanzenart | Getreide und Körner | Weizen |

| Mais | ||

| Reis | ||

| Ölsaaten und Hülsenfrüchte | Sojabohne | |

| Raps | ||

| Obst und Gemüse | Tomaten | |

| Kartoffeln | ||

| Sonstige (Futterpflanzen, Rasengräser, Zierpflanzen) | ||

| Nach Formulierung | Flüssigsuspension | |

| Trockenpulver | ||

| Verkapseltes Granulat | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mikrobielle Saatgutbehandlung im Jahr 2025?

Die Marktgröße für mikrobielle Saatgutbehandlung beträgt im Jahr 2025 1,30 Milliarden USD.

Welche CAGR wird für mikrobielle Saatgutbehandlungen bis 2030 erwartet?

Der Markt wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 10,4 % wachsen.

Welche Region wächst am schnellsten bei mikrobiellen Saatgutbehandlungen?

Asien-Pazifik verzeichnet das höchste Wachstum mit einer CAGR von 12,1 %, angetrieben durch politische Unterstützung und rasche Einführung in China und Indien.

Welcher Schlüsselfaktor veranlasst Landwirte zur Einführung mikrobieller Saatgutbehandlungen?

Steigende GV-Saatgutpreise veranlassen Landwirte, hochwertige Saatgutpartien mit biologischen Behandlungen zu schützen, die Keimung und Vitalität verbessern.

Seite zuletzt aktualisiert am: