Marktgröße und Marktanteil des Marktes für Subsea-Produktions- und Verarbeitungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

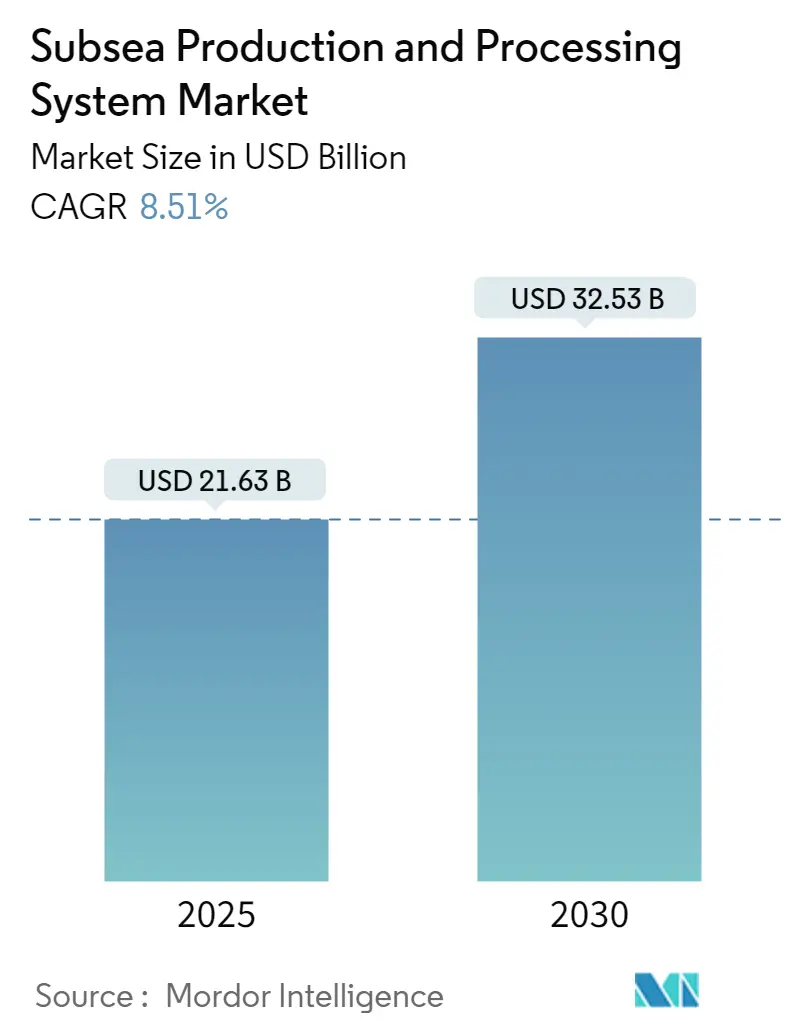

| Marktgröße (2025) | 21.63 Milliarden US-Dollar |

| Marktgröße (2030) | 32.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.51% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Naher Osten und Afrika |

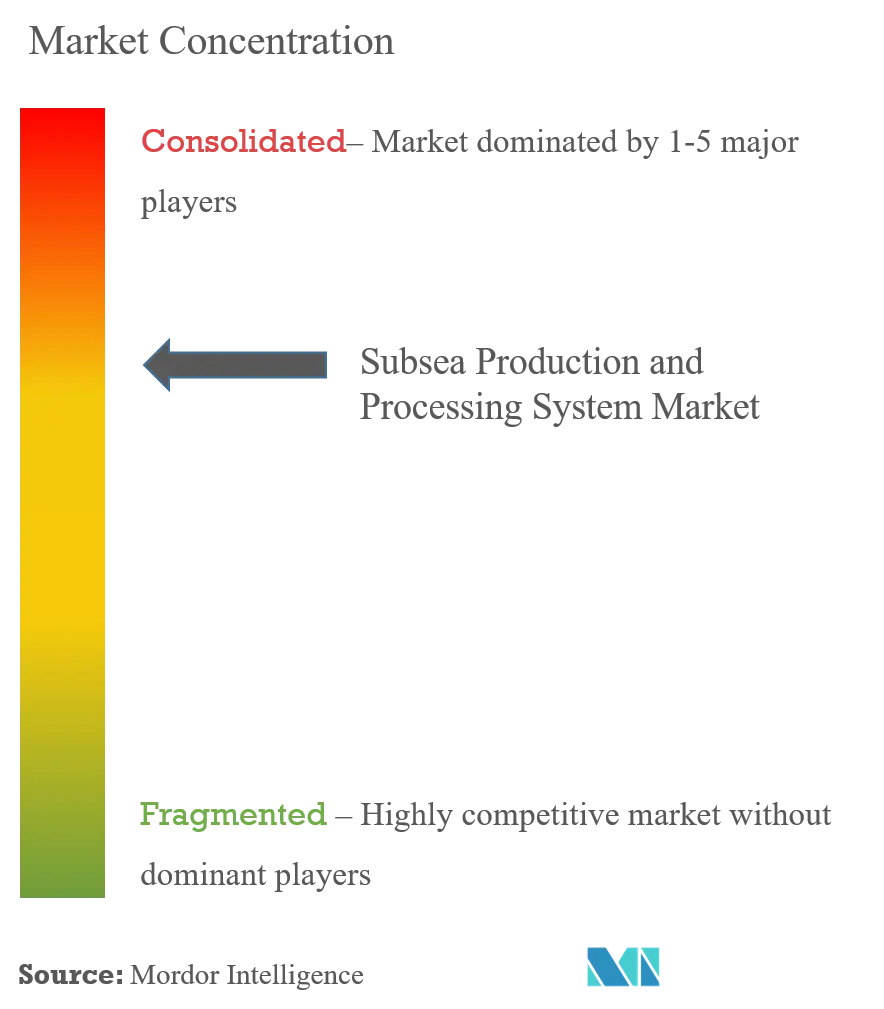

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Subsea-Produktions- und Verarbeitungssysteme von Mordor Intelligence

Die Marktgröße des Marktes für Subsea-Produktions- und Verarbeitungssysteme wird im Jahr 2025 auf 21,63 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,53 Milliarden USD erreichen, bei einer CAGR von 8,51 % während des Prognosezeitraums (2025–2030).

Die Branche der Subsea-Produktions- und Verarbeitungssysteme erlebt bedeutende technologische Fortschritte und Innovationen, insbesondere bei Tief- und Ultratiefwasseranwendungen. Im Mai 2023 stellte Baker Hughes eine bahnbrechende Subsea-Technologie namens MS-2 Annulus Seal vor, was das Engagement der Branche zur Verbesserung der Betriebseffizienz und zur Senkung der Installationskosten unterstreicht. Diese technologische Entwicklung wird durch die zunehmende Einführung automatisierter Systeme und digitaler Lösungen ergänzt, die eine effizientere Überwachung und Steuerung von Subsea-Systemen ermöglichen und gleichzeitig menschliche Eingriffe in rauen Unterwasserumgebungen minimieren.

Die Branche erlebt einen erheblichen Wandel hin zu nachhaltigen und umweltbewussten Betriebsweisen, wobei Unternehmen in Technologien investieren, die die Umweltauswirkungen reduzieren und gleichzeitig die Produktionseffizienz aufrechterhalten. Katars ehrgeiziger Plan, seine LNG-Produktionskapazität von 77 Millionen Tonnen pro Jahr auf 126 Millionen Tonnen pro Jahr bis 2027 zu steigern, verdeutlicht den Fokus der Branche auf die Erweiterung der Kapazitäten bei gleichzeitiger Implementierung fortschrittlicher Subsea-Technologien. Dieser Wandel zeigt sich auch in der Entwicklung vollelektrischer Subsea-Systeme und der Integration erneuerbarer Energielösungen im Offshore-Betrieb.

Strategische Partnerschaften und Kooperationen gestalten die Wettbewerbslandschaft neu, da Unternehmen bestrebt sind, Fachwissen und Ressourcen für eine effizientere Projektdurchführung zu bündeln. Die Zusammenarbeit von ONGC mit TotalEnergies im März 2023 zur Schaffung eines ganzheitlichen Rahmens für den Austausch technischer Stärken bei Tiefsee-Offshore-Operationen unterstreicht diesen Trend. Ebenso zeigt die Vereinbarung von QatarEnergy mit ExxonMobil im März 2023 über Beteiligungen an zwei Offshore-Explorationen in Kanada die wachsende Bedeutung internationaler Partnerschaften für den Zugang zu neuen Märkten und Technologien.

Der Markt erlebt eine bemerkenswerte Verschiebung des geografischen Schwerpunkts, mit bedeutenden Entwicklungen in aufstrebenden Regionen. CNOOCs ehrgeizige Produktionsziele von 650 Millionen Barrel Öläquivalent im Jahr 2023, die auf 690–700 Millionen Barrel im Jahr 2024 steigen, spiegeln die wachsende Bedeutung des Asien-Pazifik-Raums im globalen Subsea-Öl- und Gasmarkt wider. Diese regionale Diversifizierung geht einher mit zunehmenden Investitionen in die Subsea-Infrastruktur, insbesondere in Gebieten mit erheblichen Offshore-Reserven, wie Brasilien, wo etwa 94 % der Ölreserven offshore liegen, wobei 80 % in der Nähe von Rio de Janeiro konzentriert sind, was die Nachfrage nach fortschrittlichen Subsea-Anlagen und Offshore-Produktionssystemen antreibt.

Globale Trends und Erkenntnisse zum Markt für Subsea-Produktions- und Verarbeitungssysteme

Zunehmende Tiefsee-Öl- und Gasexploration sowie Produktionsaktivitäten in Nord- und Südamerika, dem Asien-Pazifik-Raum sowie der Region Naher Osten und Afrika

Die globale Energielandschaft erlebt einen bedeutenden Wandel, wobei Öl und Erdgas voraussichtlich etwa die Hälfte des prognostizierten Anstiegs der globalen Energienachfrage von 5 % bis 2030 beisteuern werden. Diese steigende Nachfrage hat in Verbindung mit technologischen Fortschritten und betrieblichen Optimierungen zu einer erheblichen Reduzierung der Kosten für Offshore-Upstream-Projekte geführt, insbesondere bei der Tiefwasserproduktion und Ultratiefwasserentwicklungen. Die Branche hat verstärkte Investitionen in Offshore-Explorations- und Produktionsaktivitäten erlebt, insbesondere in bisher unerforschten Regionen. So arbeitete ONGC im März 2023 mit TotalEnergies zusammen, um einen ganzheitlichen Rahmen für den Austausch technischer Stärken im Tiefsee-Offshore-Bereich zu schaffen, mit besonderem Fokus auf die Entwicklung von Tiefseeblöcken in Mahanadi und den Andamanen vor Indiens Ostküste.

Die Region Naher Osten und Afrika hat sich als bedeutendes Zentrum für Offshore-Explorationsaktivitäten etabliert, was durch einen erheblichen Anstieg des Offshore-Bohrinsel-Einsatzes um 57 % im März 2023 im Vergleich zum Oktober 2020 belegt wird. Dieser Aktivitätsanstieg wird durch bedeutende Entwicklungen in anderen Regionen ergänzt. In Nord- und Südamerika haben Shell und TotalEnergies ihre Präsenz im brasilianischen Offshore-Sektor gestärkt, wobei Shell Brazil nun mehr als 30 Öl- und Gasverträge im Land hält. Ebenso repräsentiert BPs Erwerb von zwei Offshore-Explorationsblöcken – Agung I und Agung II in Indonesien – im Asien-Pazifik-Raum das wachsende Interesse der Branche an der Erschließung bisher unerforschter Gebiete mit erheblichem Ressourcenpotenzial.

Die Branche erlebt eine strategische Verlagerung hin zur Tiefseeexploration, da Unternehmen die aktuellen Marktbedingungen nutzen wollen. Dies zeigt sich in jüngsten Entwicklungen im Jahr 2023, wie dem Investitionsplan von Oil and Natural Gas Corp (ONGC) in Höhe von 4 Milliarden USD für Explorationsaktivitäten und der Etablierung technischer Kooperationen mit globalen Energiekonzernen. Der Trend ist besonders ausgeprägt in der Region Naher Osten und Afrika, wo Unternehmen stark in Subsea-Infrastruktur investieren, um große LNG-Projekte zu unterstützen und sowohl die wachsende Nachfrage nach Erdgas als auch den Bedarf an saubereren Energiealternativen zu decken. Diese Investitionen treiben technologische Innovationen in Subsea-Systemen voran und ermöglichen es Betreibern, Ressourcen in zunehmend anspruchsvollen Umgebungen zu erschließen und zu entwickeln, während sie die Betriebseffizienz und die Einhaltung von Umweltvorschriften aufrechterhalten.

Darüber hinaus entwickelt sich die Subsea-Öl- und Gasindustrie mit Fortschritten in der Subsea-Technologie weiter, die für die Steigerung der Effizienz der Offshore-Verarbeitung entscheidend sind. Da Unternehmen weiterhin Tiefwasserressourcen erkunden und entwickeln, wird die Integration von Subsea-Systemen zunehmend wichtiger, um einen nachhaltigen und effizienten Betrieb zu gewährleisten.

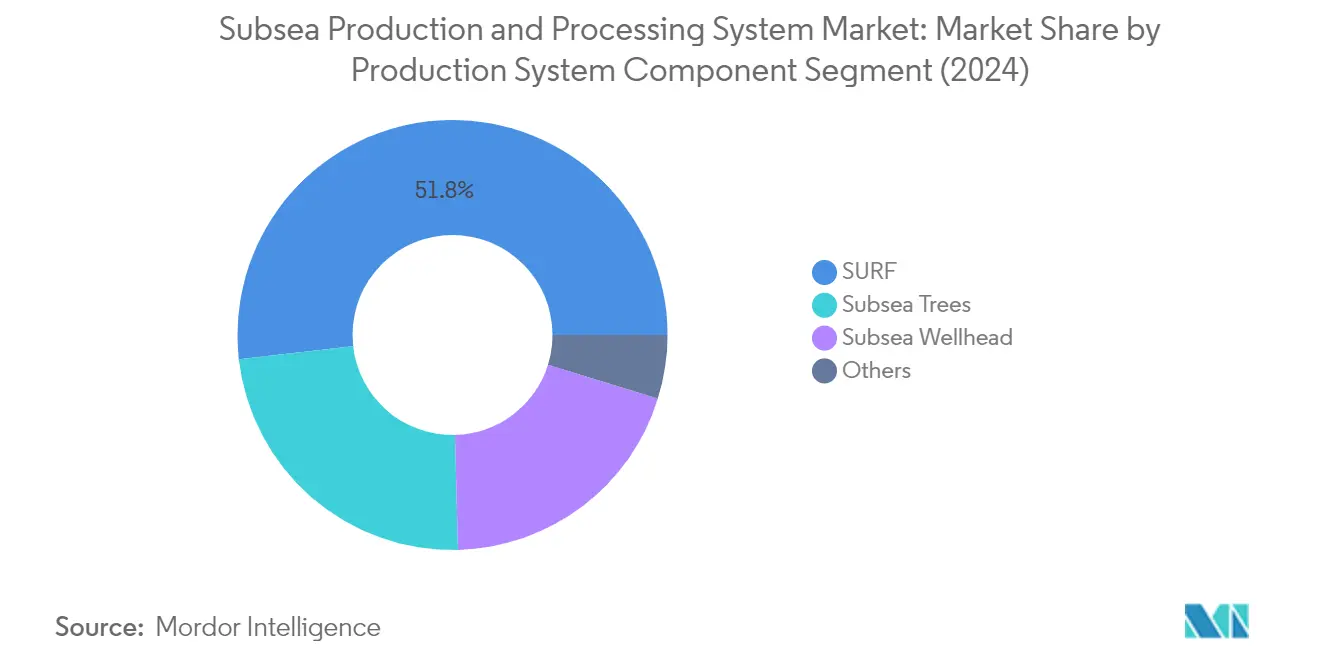

Segmentanalyse: Produktionssystemkomponente

SURF-Segment im Markt für Subsea-Produktions- und Verarbeitungssysteme

Das Segment Subsea-Nabelschnüre, Steigleitungen und Fließleitungen (SURF) dominiert den globalen Markt für Subsea-Produktions- und Verarbeitungssysteme und hält im Jahr 2024 einen Marktanteil von etwa 52 %. Diese bedeutende Marktposition wird durch die entscheidende Rolle angetrieben, die SURF-Systeme bei der Verbindung von Oberflächen- und Meeresbodenausrüstungen für Öl und Gas zur Steuerung, Stromversorgung und Wärmeübertragung spielen. Die Dominanz des Segments wird durch den zunehmenden Einsatz dieser Systeme in Tief- und Ultratiefwasserprojekten weiter gestärkt, insbesondere in Regionen wie Brasilien, dem Golf von Mexiko und Westafrika. SURF-Systeme sind unerlässlich für die Bereitstellung von elektrischen und glasfaserbasierten Signalen, elektrischer Energie sowie hydraulischen und chemischen Injektionsflüssigkeiten für Subsea-Einheiten und unterstützen gleichzeitig die Subsea-Förderung und Subsea-Verdichtung. Die robuste Leistung des Segments ist auch auf den wachsenden Fokus auf Fließsicherheit und die Verhinderung von Wachs- und Hydratbildung in Subsea-Produktionssystemen zurückzuführen.

Subsea-Bäume-Segment im Markt für Subsea-Produktions- und Verarbeitungssysteme

Das Segment der Subsea-Bäume wird voraussichtlich die höchste Wachstumsrate von etwa 9 % während des Prognosezeitraums 2024–2029 aufweisen. Dieses beschleunigte Wachstum wird in erster Linie durch technologische Fortschritte bei Subsea-Bäume-Systemen angetrieben, einschließlich der Entwicklung von Hochdruck-Hochtemperatur-Fähigkeiten (HPHT) und verbesserter Zuverlässigkeitsmerkmale. Das Wachstum des Segments wird durch zunehmende Investitionen in Tief- und Ultratiefwasserexplorations- und Produktionsaktivitäten weiter unterstützt, insbesondere in Regionen wie dem Golf von Mexiko, Brasilien und Westafrika. Die Einführung fortschrittlicher Subsea-Bäume-Technologien, wie vertikale und horizontale Baumsysteme mit verbesserten Überwachungs- und Steuerungsfähigkeiten, trägt ebenfalls zur raschen Expansion des Segments bei. Darüber hinaus wird erwartet, dass der Fokus der Branche auf Kostenoptimierung und Betriebseffizienz durch standardisierte und modulare Baumdesigns die Wachstumskurve des Segments weiter antreiben wird.

Verbleibende Segmente in der Produktionssystemkomponente

Das Subsea-Bohrlochkopf-Segment und andere Produktionssystemkomponenten-Segmente vervollständigen die Marktlandschaft und erfüllen jeweils entscheidende Funktionen im Subsea-Betrieb. Das Subsea-Bohrlochkopf-Segment spielt eine wichtige Rolle als primäre Druckbarriere für Subsea-Bohrungen und bietet wesentliche Verankerungs- und Aufhängungspunkte für Verrohrungsstränge. Dieses Segment entwickelt sich weiter mit Innovationen in Materialien und Design, insbesondere für Hochdruckanwendungen. Das Segment der anderen Produktionssystemkomponenten, obwohl kleiner im Marktanteil, umfasst kritische Elemente wie Subsea-Verteiler, Fließleitungsverbinder und Subsea-Steuerungssysteme, die für die Maximierung der Reservoirförderung und die Verlängerung der Feldlebensdauer unerlässlich sind. Diese Segmente erleben kontinuierliche technologische Fortschritte, insbesondere in den Bereichen Zuverlässigkeit, Sicherheit und Betriebseffizienz.

Segmentanalyse: Verarbeitungssystemtyp

Förderungssegment im Markt für Subsea-Produktions- und Verarbeitungssysteme

Das Subsea-Förderungssegment dominiert weiterhin den Markt für Subsea-Produktions- und Verarbeitungssysteme und hält im Jahr 2024 einen Marktanteil von etwa 33 %. Diese bedeutende Marktposition ist auf die entscheidende Rolle des Segments bei der Bereitstellung ausreichender Energie für Bohrlochströme zurückzuführen, um sicherzustellen, dass Flüssigkeiten Verarbeitungsanlagen effizient erreichen. Subsea-Förderungssysteme sind besonders wertvoll in Szenarien, in denen der Bohrlochkopfdruck unter den Rohrleitungswiderstand fällt oder wenn der natürliche Reservoirdruck unzureichend ist. Die Technologie ermöglicht die Produktion mit einem Gegendruck am Bohrlochkopf von nur 50 psi, wodurch selbst energiearme Reservoire wirtschaftlich rentabel werden. Große Öl- und Gasunternehmen haben diese Systeme weitgehend übernommen und erkennen ihre Wirksamkeit bei der Verlängerung der Feldlebensdauer an, während sie im Vergleich zu alternativen Methoden wie Gaslifts den Kohlenstoffausstoß reduzieren. Die Dominanz des Segments wird durch seine Fähigkeit weiter gestärkt, die Förderquoten zu erhöhen, die Produktion zu beschleunigen, die Fließsicherheit zu verbessern und sowohl CAPEX als auch OPEX im Subsea-Betrieb erheblich zu senken.

Gasverdichtungssegment im Markt für Subsea-Produktions- und Verarbeitungssysteme

Das Subsea-Verdichtungssegment entwickelt sich zum am schnellsten wachsenden Segment im Markt für Subsea-Produktions- und Verarbeitungssysteme und wird voraussichtlich im Zeitraum 2024–2029 mit etwa 12 % wachsen. Dieses bemerkenswerte Wachstum wird durch die zunehmende Einführung von Subsea-Verdichtungssystemen als nachhaltige Alternative zu herkömmlichen Verdichterlösungen angetrieben, die auf Plattformen auf Meereshöhe installiert sind. Die Expansion des Segments wird durch erfolgreiche Implementierungen wie das Åsgard-Gasfeld-Projekt unterstützt, das die Zuverlässigkeit der Technologie mit über 100.000 Betriebsstunden ohne Eingriff demonstrierte. Das Wachstum wird durch die Fähigkeit des Segments weiter beschleunigt, die Umweltauswirkungen erheblich zu reduzieren, da Subsea-Verdichtungssysteme im Vergleich zu plattformbasierten Lösungen einen kleineren Infrastruktur-Fußabdruck benötigen. Darüber hinaus minimieren die Fernbetriebsfähigkeiten dieser Systeme Gesundheits- und Sicherheitsrisiken, was sie für Betreiber, die sich auf Betriebseffizienz und Umweltverantwortung konzentrieren, zunehmend attraktiv macht.

Verbleibende Segmente im Verarbeitungssystemtyp

Die Subsea-Trennungs- und Injektionssegmente spielen weiterhin wichtige Rollen im Markt für Subsea-Produktions- und Verarbeitungssysteme. Das Subsea-Trennungssegment konzentriert sich auf entscheidende Funktionen wie die Trennung von Mehrphasenflüssigkeiten auf dem Meeresboden und die Verwaltung des Wassergehalts, während das Injektionssegment auf die Verbesserung der Effizienz und Produktivität bestehender Bohrungen durch Flüssigkeitsinjektionsprozesse spezialisiert ist. Beide Segmente tragen erheblich zur Gesamtfunktionalität des Marktes bei, indem sie Lösungen für Wasseraufbereitung, Fließsicherheit und Produktionsoptimierung anbieten. Diese Segmente sind besonders wertvoll bei Tiefwasseranwendungen, wo herkömmliche Oberflächenverarbeitungsanlagen unpraktisch oder kostenintensiv sein können. Ihre kontinuierliche Weiterentwicklung und Integration mit anderen Subsea-Technologien zeigt das Engagement des Marktes für umfassende Subsea-Verarbeitungslösungen.

Segmentanalyse: Wassertiefe

Tief- und Ultratiefwassersegment im Markt für Subsea-Produktions- und Verarbeitungssysteme

Das Tief- und Ultratiefwassersegment dominiert den globalen Markt für Subsea-Produktions- und Verarbeitungssysteme und hält im Jahr 2024 einen Marktanteil von etwa 72 %. Die Bedeutung dieses Segments wird durch die zunehmenden Explorations- und Produktionsaktivitäten in Tiefseegewässern angetrieben, da Unternehmen weiter offshore gehen, um unerschlossene Reserven zu erschließen. Das Segment hat aufgrund technologischer Fortschritte bei Subsea-Systemen, die einen effizienten Betrieb in extremen Tiefen, verbesserte Sicherheitsmaßnahmen und erhöhte Förderquoten ermöglichen, ein erhebliches Wachstum erlebt. Die Entwicklung ausgefeilter Subsea-Verarbeitungsanlagen, einschließlich Subsea-Förderungssystemen, Subsea-Trennungseinheiten und Subsea-Verdichtungstechnologien, hat Tiefwasseroperationen wirtschaftlich rentabler gemacht. Große Öl- und Gasunternehmen investieren zunehmend in Tiefwasserprojekte, insbesondere in Regionen wie Brasiliens Vorsalzgebieten, dem Golf von Mexiko und Westafrika. Es wird erwartet, dass das Segment seine starke Wachstumskurve mit einer prognostizierten Wachstumsrate von etwa 10 % von 2024 bis 2029 beibehält, angetrieben durch die steigende globale Energienachfrage und die Notwendigkeit, tiefere Wasserressourcen zu erschließen, da Flachwasserreserven reifen.

Flachwassersegment im Markt für Subsea-Produktions- und Verarbeitungssysteme

Das Flachwassersegment spielt weiterhin eine wichtige Rolle im Markt für Subsea-Produktions- und Verarbeitungssysteme, insbesondere in Regionen mit ausgedehnten Kontinentalschelfen. Dieses Segment zeichnet sich durch geringere betriebliche Komplexitäten und reduzierte Installationskosten im Vergleich zu Tiefwasseroperationen aus. Das Segment behält seine Bedeutung durch die Entwicklung von Grenzfeldern und die Optimierung bestehender Flachwasserinfrastruktur. Unternehmen implementieren fortschrittliche Technologien, um die Förderung aus reifen Flachwasserfeldern zu verbessern, einschließlich des Einsatzes intelligenter Bohrlochsysteme und verbesserter Überwachungsfähigkeiten. Das Flachwassersegment profitiert auch von kürzeren Projektdurchführungszeiten und geringeren technischen Risiken, was es für Betreiber attraktiv macht, die stabile Produktionsniveaus aufrechterhalten wollen. Jüngste technologische Innovationen haben sich auf die Kostensenkung von Flachwasseroperationen durch standardisierte Ausrüstungsdesigns und vereinfachte Installationsverfahren konzentriert. Das Segment zieht weiterhin Investitionen in Regionen wie dem Nahen Osten, Südostasien und Teilen der Nordsee an, wo Flachwasserressourcen reichlich vorhanden und wirtschaftlich rentabel bleiben.

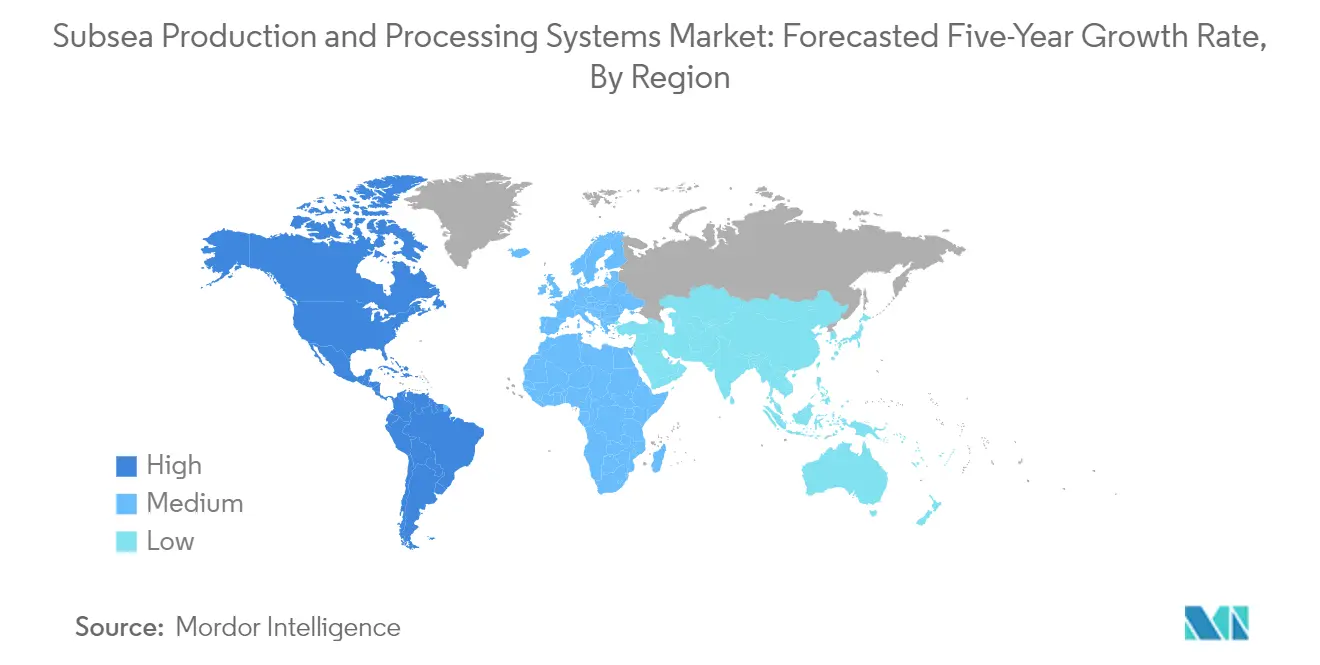

Geografische Segmentanalyse des Marktes für Subsea-Produktions- und Verarbeitungssysteme

Markt für Subsea-Produktions- und Verarbeitungssysteme in Nordamerika

Der nordamerikanische Markt für Subsea-Systeme, der im Jahr 2024 etwa 16 % des globalen Marktanteils ausmacht, wird hauptsächlich durch umfangreiche Aktivitäten im Golf von Mexiko angetrieben. Die Marktdynamik der Region wird maßgeblich durch den strategischen Fokus der Vereinigten Staaten auf die Offshore-Energieentwicklung beeinflusst, insbesondere durch den Fünfjahresvorschlag für die Offshore-Kohlenwasserstoffentwicklung in bestehenden Produktionsgebieten. Der Markt zeichnet sich durch kontinuierliche technologische Fortschritte bei Tiefseeexplorations- und Produktionsfähigkeiten aus, wobei große Betreiber modernste Subsea-Verarbeitungssysteme implementieren. Das Vorhandensein etablierter Branchenakteure und eine robuste Subsea-Infrastrukturunterstützung haben ein förderliches Umfeld für das Marktwachstum geschaffen. Umweltvorschriften und Sicherheitsstandards prägen weiterhin Investitionsentscheidungen und Betriebsstrategien in der Region. Der Markt profitiert auch von laufenden Bemühungen zur Verbesserung der Förderquoten aus reifen Feldern durch fortschrittliche Subsea-Verarbeitungssysteme. Trotz des wachsenden Fokus auf erneuerbare Energien bleibt der Subsea-Sektor für die Energiesicherheit und wirtschaftliche Entwicklung in Nordamerika entscheidend.

Markt für Subsea-Produktions- und Verarbeitungssysteme in Europa

Der europäische Markt für Subsea-Systeme hat mit einem Wachstum von etwa 0,4 % von 2019 bis 2024 Widerstandsfähigkeit bewiesen, hauptsächlich angetrieben durch Aktivitäten in der Nordseeregion. Die Marktlandschaft zeichnet sich durch einen starken Fokus auf technologische Innovation und nachhaltige Entwicklungspraktiken aus, insbesondere in Norwegen und dem Vereinigten Königreich. Europäische Betreiber investieren zunehmend in fortschrittliche Subsea-Anlagenlösungen, um die Förderung aus reifen Feldern zu maximieren und gleichzeitig die Umweltauswirkungen zu minimieren. Der Markt der Region zeichnet sich durch seinen strengen Regulierungsrahmen und hohe Umweltstandards aus, die die Entwicklung effizienterer und umweltbewussterer Subsea-Technologien gefördert haben. Die Zusammenarbeit zwischen Branchenakteuren und Forschungseinrichtungen hat zu bahnbrechenden Innovationen bei Subsea-Verarbeitungsfähigkeiten geführt. Der Markt profitiert von einer gut etablierten Infrastruktur und einer qualifizierten Belegschaft, die komplexe Subsea-Operationen unterstützt. Die Integration von Digitalisierung und Automatisierung in Subsea-Systemen ist zu einem wichtigen Trend geworden, der die Betriebseffizienz und Sicherheitsstandards in der gesamten Region verbessert.

Markt für Subsea-Produktions- und Verarbeitungssysteme im Asien-Pazifik-Raum

Der Markt für Subsea-Systeme im Asien-Pazifik-Raum wird voraussichtlich im Zeitraum 2024–2029 mit etwa 4 % wachsen, angetrieben durch zunehmende Offshore-Explorations- und Produktionsaktivitäten. Der Markt der Region zeichnet sich durch eine rasche Technologieübernahme und wachsende Investitionen in Tiefwasserprojekte aus, insbesondere in Ländern wie China, Indien und Australien. Die steigende Energienachfrage und der Drang nach Energiesicherheit haben Offshore-Entwicklungsaktivitäten in der gesamten Region katalysiert. Der Markt profitiert von zunehmender Zusammenarbeit zwischen nationalen Ölgesellschaften und internationalen Technologieanbietern, was den Wissenstransfer und technologischen Fortschritt erleichtert. Die lokalen Fertigungskapazitäten für Subsea-Anlagen werden ausgebaut, was die Abhängigkeit von Importen verringert und eine robustere Lieferkette schafft. Regierungsinitiativen zur Unterstützung der Offshore-Exploration und -Entwicklung haben ein günstiges Umfeld für das Marktwachstum geschaffen. Die vielfältigen geologischen Bedingungen der Region haben die Entwicklung maßgeschneiderter Subsea-Lösungen erforderlich gemacht und Innovationen im Sektor vorangetrieben.

Markt für Subsea-Produktions- und Verarbeitungssysteme in Südamerika

Der südamerikanische Markt für Subsea-Produktions- und Verarbeitungssysteme wird hauptsächlich durch Brasiliens umfangreiche Offshore-Operationen angetrieben, insbesondere in den Vorsalzgebieten. Der Markt der Region zeichnet sich durch erhebliche Investitionen in Tief- und Ultratiefwasserprojekte aus, mit einem starken Fokus auf technologischen Fortschritt bei den Fähigkeiten von Subsea-Verarbeitungssystemen. Nationale Ölgesellschaften spielen eine entscheidende Rolle bei der Marktentwicklung und arbeiten häufig mit internationalen Technologieanbietern zusammen, um die Betriebsfähigkeiten zu verbessern. Der Markt profitiert von kontinuierlichen Explorationsaktivitäten und neuen Feldentdeckungen, die eine anhaltende Nachfrage nach Subsea-Systemen schaffen. Anforderungen an lokale Inhalte haben die Entwicklung inländischer Fertigungskapazitäten gefördert und die regionale Lieferkette gestärkt. Die Einführung fortschrittlicher Subsea-Technologien war entscheidend für die Optimierung der Produktion aus anspruchsvollen Tiefwasserumgebungen. Regulierungsrahmen zur Unterstützung der Offshore-Entwicklung haben ein stabiles Umfeld für langfristige Investitionen im Sektor geschaffen.

Markt für Subsea-Produktions- und Verarbeitungssysteme im Nahen Osten und Afrika

Der Markt für Subsea-Produktions- und Verarbeitungssysteme im Nahen Osten und Afrika erlebt einen bedeutenden Wandel, der durch verstärkte Offshore-Explorations- und Entwicklungsaktivitäten angetrieben wird. Der Markt der Region zeichnet sich durch einen wachsenden Fokus auf die Einführung von Subsea-Technologien aus, insbesondere in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten. Nationale Ölgesellschaften investieren zunehmend in Subsea-Infrastruktur, um die Offshore-Produktionsfähigkeiten zu verbessern und ihre Wettbewerbsposition auf den globalen Energiemärkten zu behaupten. Der Markt profitiert von technologischen Partnerschaften mit internationalen Akteuren, die die Einführung fortschrittlicher Subsea-Lösungen erleichtern. Die lokalen Fertigungskapazitäten werden ausgebaut, unterstützt durch Regierungsinitiativen zur Erhöhung des inländischen Anteils im Öl- und Gassektor. Die vielfältigen Offshore-Umgebungen der Region haben die Entwicklung spezialisierter Subsea-Lösungen erforderlich gemacht und Innovationen im Sektor vorangetrieben. Der wachsende Fokus auf Gasentwicklungsprojekte hat neue Möglichkeiten für den Einsatz von Subsea-Verarbeitungssystemen geschaffen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Subsea-Produktions- und Verarbeitungssysteme

Der Markt wird von etablierten Akteuren wie Aker Solutions ASA, Baker Hughes Company, Halliburton Company, National Oilwell Varco Inc., Schlumberger Limited und Oceaneering International dominiert. Diese Unternehmen investieren stark in technologische Innovationen, insbesondere in die Entwicklung fortschrittlicher Subsea-Systeme, Verarbeitungssysteme und digitaler Lösungen für den Fernbetrieb. Die Branche hat einen starken Fokus auf die Schaffung integrierter Subsea-Infrastrukturlösungen erlebt, die Produktions- und Verarbeitungsfähigkeiten kombinieren und gleichzeitig den ökologischen Fußabdruck reduzieren. Unternehmen bilden strategische Allianzen und Joint Ventures, um technische Ressourcen zu bündeln und ihre Marktpräsenz zu stärken, wie durch jüngste Partnerschaften zwischen wichtigen Akteuren wie Aker Solutions, Schlumberger und Subsea 7 exemplifiziert. Produktentwicklungsstrategien konzentrieren sich zunehmend auf die Schaffung konfigurierbarer Plattformen und standardisierter Lösungen, die Flexibilität für die Anpassung bieten und gleichzeitig die Kosteneffizienz aufrechterhalten.

Konsolidierter Markt mit starken globalen Akteuren

Der Markt für Subsea-Produktions- und Verarbeitungssysteme weist eine stark konsolidierte Struktur auf, die von multinationalen Konzernen mit umfangreichen globalen Präsenzen dominiert wird. Diese Unternehmen sind in der Regel über die gesamte Wertschöpfungskette tätig, von der Anlagenherstellung bis hin zu Installations- und Wartungsdienstleistungen, was ihnen erhebliche Wettbewerbsvorteile verschafft. Der Markt hat eine erhebliche Konsolidierung durch strategische Fusionen und Übernahmen erlebt, wobei Unternehmen bestrebt sind, ihre technologischen Fähigkeiten und ihre geografische Reichweite zu erweitern. Die hohen Markteintrittsbarrieren, einschließlich erheblicher Kapitalanforderungen, technischer Expertise und strenger Einhaltung von Vorschriften, haben dazu beigetragen, den oligopolistischen Charakter des Marktes aufrechtzuerhalten.

Die Wettbewerbslandschaft ist durch langfristige Beziehungen zwischen Lieferanten und Öl- und Gasunternehmen gekennzeichnet, wobei Verträge oft mehrere Jahre umfassen und umfassende Servicevereinbarungen beinhalten. Große Akteure haben durch lokale Fertigungsanlagen und Servicezentren starke regionale Präsenzen aufgebaut, insbesondere in wichtigen Märkten wie dem Nahen Osten und Afrika sowie dem Asien-Pazifik-Raum. Die Branche hat einen Trend zur vertikalen Integration erlebt, wobei Unternehmen ihre Fähigkeiten ausbauen, um End-to-End-Lösungen anzubieten, vom Front-End-Engineering bis hin zu Lebenszyklusdienstleistungen.

Innovation und Integration treiben zukünftigen Erfolg voran

Der Erfolg im Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, technologisch fortschrittliche, kosteneffektive Lösungen zu entwickeln und gleichzeitig starke Beziehungen zu wichtigen Stakeholdern aufrechtzuerhalten. Etablierte Akteure konzentrieren sich auf den Ausbau ihrer digitalen Fähigkeiten, die Entwicklung vollelektrischer Subsea-Anlagensysteme und die Verbesserung der Effizienz ihrer Verarbeitungslösungen, um ihre Marktpositionen zu behaupten. Die Fähigkeit, integrierte Lösungen anzubieten, die mehrere Subsea-Technologiefunktionen kombinieren und gleichzeitig Installations- und Betriebskosten reduzieren, ist zu einem entscheidenden Differenzierungsmerkmal geworden. Unternehmen investieren auch in Forschung und Entwicklung, um der wachsenden Nachfrage nach umweltverträglichen Lösungen und verbesserten Förderquoten aus Subsea-Bohrungen gerecht zu werden.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente oder spezialisierte technologische Lösungen zu identifizieren und zu nutzen. Der zunehmende Fokus auf Tief- und Ultratiefwasserexploration bietet Chancen für Unternehmen mit spezialisierter Expertise in diesen Bereichen. Die Zukunft des Marktes wird durch die Fähigkeit geprägt sein, sich an sich entwickelnde regulatorische Anforderungen anzupassen, insbesondere in Bezug auf Umweltschutz und Sicherheitsstandards. Unternehmen müssen auch die Konzentration der Kaufkraft bei großen Öl- und Gasunternehmen berücksichtigen, die oft etablierte Lieferanten mit nachgewiesener Erfolgsbilanz bevorzugen. Die Entwicklung alternativer Energiequellen stellt eine langfristige Herausforderung dar, weshalb es für Unternehmen unerlässlich ist, ihre Fähigkeiten zu diversifizieren und sich an veränderte Marktanforderungen anzupassen.

Marktführer der Branche für Subsea-Produktions- und Verarbeitungssysteme

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Aker Solutions Asa

Oceaneering International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2023: One Subsea gab bekannt, dass es eine Ausschreibung für die Lieferung der Ausrüstung für das Búzios-Feld im Santos-Becken-Vorsalz gewonnen hat. Der Vertrag umfasst die Lieferung von 16 nassen Weihnachtsbäumen (ANMs) in Phase 10 der Feldexploration.

- Februar 2023: Aker Solutions gab die Sicherung eines Vertrags von Eni Angola SpA. - Sucursal de Angola, einer Tochtergesellschaft von AzuleEnergy Holdings Limited, bekannt. Der Vertrag umfasst die Lieferung der statischen und dynamischen Subsea-Nabelschnüre für die Agogo-Feldentwicklung im Offshore-Angola.

- Februar 2023: TechnipFMC erhielt einen Vertrag für Subsea-Produktionssysteme von Equinor für die Irpa-Öl- und Gasentwicklung auf dem Norwegischen Kontinentalschelf. Im Rahmen des Vertrags wird das Unternehmen voraussichtlich Subsea-Bäume, Steuerungssysteme, Strukturen, Verbindungen und Werkzeuge liefern und Installationsunterstützung leisten.

Berichtsumfang des globalen Marktes für Subsea-Produktions- und Verarbeitungssysteme

Die Subsea-Produktions- und Verarbeitungssysteme werden in Bohrungen eingesetzt, die sich auf dem Meeresboden in flachem oder tiefem Wasser befinden. Die Subsea-Verarbeitung hat sich als praktikable Option für Felder in rauen Umgebungen herausgestellt, in denen Verarbeitungsanlagen an der Wasseroberfläche gefährdet sein könnten. Sie wird allgemein als schwimmendes Produktionssystem bezeichnet, bei dem Erdöl am Meeresboden gefördert wird. Dieses kann an eine bestehende Produktionsplattform oder eine Onshore-Anlage angebunden werden.

Der Markt für Subsea-Produktions- und Verarbeitungssysteme ist segmentiert nach Produktionssystemkomponente (Subsea-Bäume, Subsea-Nabelschnüre, Steigleitungen und Fließleitungen, Subsea-Bohrlochkopf und Sonstiges), Verarbeitungssystemtyp (Förderung, Trennung, Injektion und Gasverdichtung), Wassertiefe (Flachwasser sowie Tief- und Ultratiefwasser) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet die Marktgröße und Prognosen für den globalen Markt für Subsea-Produktions- und Verarbeitungssysteme in Umsatz (USD) für alle oben genannten Segmente.

| Subsea-Bäume |

| Subsea-Nabelschnüre, Steigleitungen und Fließleitungen |

| Subsea-Bohrlochkopf |

| Sonstiges |

| Förderung |

| Trennung |

| Injektion |

| Gasverdichtung |

| Flachwasser |

| Tiefwasser und Ultratiefwasser |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Südamerika |

| Naher Osten und Afrika |

| Produktionssystemkomponente | Subsea-Bäume |

| Subsea-Nabelschnüre, Steigleitungen und Fließleitungen | |

| Subsea-Bohrlochkopf | |

| Sonstiges | |

| Verarbeitungssystemtyp | Förderung |

| Trennung | |

| Injektion | |

| Gasverdichtung | |

| Wassertiefe | Flachwasser |

| Tiefwasser und Ultratiefwasser | |

| Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Subsea-Produktions- und Verarbeitungssysteme?

Die Marktgröße des Marktes für Subsea-Produktions- und Verarbeitungssysteme wird voraussichtlich im Jahr 2025 21,63 Milliarden USD erreichen und mit einer CAGR von 8,51 % bis 2030 auf 32,53 Milliarden USD anwachsen.

Wie groß ist der aktuelle Markt für Subsea-Produktions- und Verarbeitungssysteme?

Im Jahr 2025 wird die Marktgröße des Marktes für Subsea-Produktions- und Verarbeitungssysteme voraussichtlich 21,63 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Subsea-Produktions- und Verarbeitungssysteme?

Schlumberger Limited, Halliburton Company, Baker Hughes Company, Aker Solutions Asa und Oceaneering International Inc. sind die wichtigsten Unternehmen, die im Markt für Subsea-Produktions- und Verarbeitungssysteme tätig sind.

Welche Region wächst am schnellsten im Markt für Subsea-Produktions- und Verarbeitungssysteme?

Es wird geschätzt, dass der Nahe Osten und Afrika im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen werden.

Welche Region hat den größten Anteil am Markt für Subsea-Produktions- und Verarbeitungssysteme?

Im Jahr 2025 entfällt auf den Nahen Osten und Afrika der größte Marktanteil im Markt für Subsea-Produktions- und Verarbeitungssysteme.

Welche Jahre deckt dieser Markt für Subsea-Produktions- und Verarbeitungssysteme ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße des Marktes für Subsea-Produktions- und Verarbeitungssysteme auf 19,79 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Subsea-Produktions- und Verarbeitungssysteme für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für Subsea-Produktions- und Verarbeitungssysteme für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: