Marktgröße und Marktanteil für Epoxidharzböden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.86 Milliarden US-Dollar |

| Marktgröße (2031) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Epoxidharzböden von Mordor Intelligence

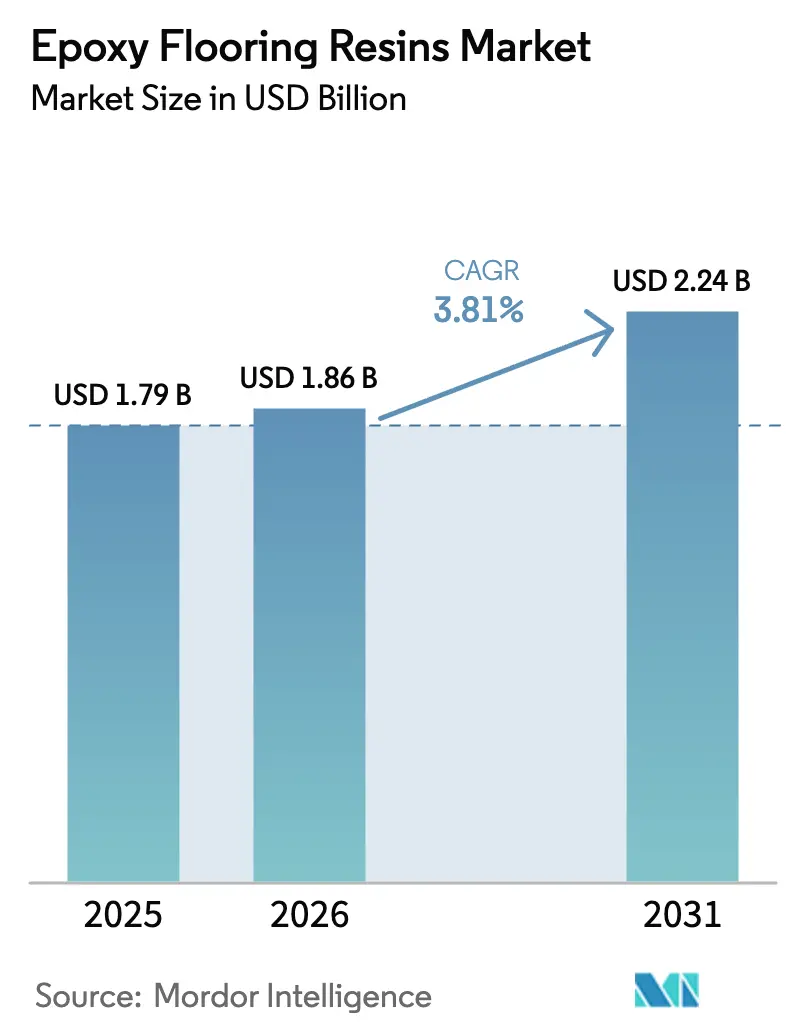

Die Marktgröße für Epoxidharzböden wird voraussichtlich von 1,79 Milliarden USD im Jahr 2025 auf 1,86 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 3,81 % über den Zeitraum 2026–2031 einen Wert von 2,24 Milliarden USD erreichen. Die Nachfrage bleibt stabil, da sich die Nachrüstungsaktivitäten in Pharma- und Lebensmittelbetrieben beschleunigen, während staatlich finanzierte Logistik- und EV-Batterie-Megaprojekte aufgrund der langen Nutzungsdauer der Technologie gegenüber anfänglichen Kosteneinsparungen bevorzugt werden. Wettbewerbsdruck durch alternative Chemikalien und Schwankungen in den Rohstofflieferketten dämpfen das Gesamtwachstum, doch Innovationen bei VOC-armen Produkten und Vorschriften für CO₂-neutrales Bauen halten die Epoxidharzböden-Branche fest auf einem Expansionskurs. Die Dominanz der Auftragnehmer bei der Systemspezifikation und Installation verankert den technischen Service als primäres Differenzierungsmerkmal, und die vertikale Integration bleibt die führende Strategie zur Absicherung der Margen gegen die Volatilität von Bisphenol-A und Epichlorhydrin.

Wesentliche Erkenntnisse des Berichts

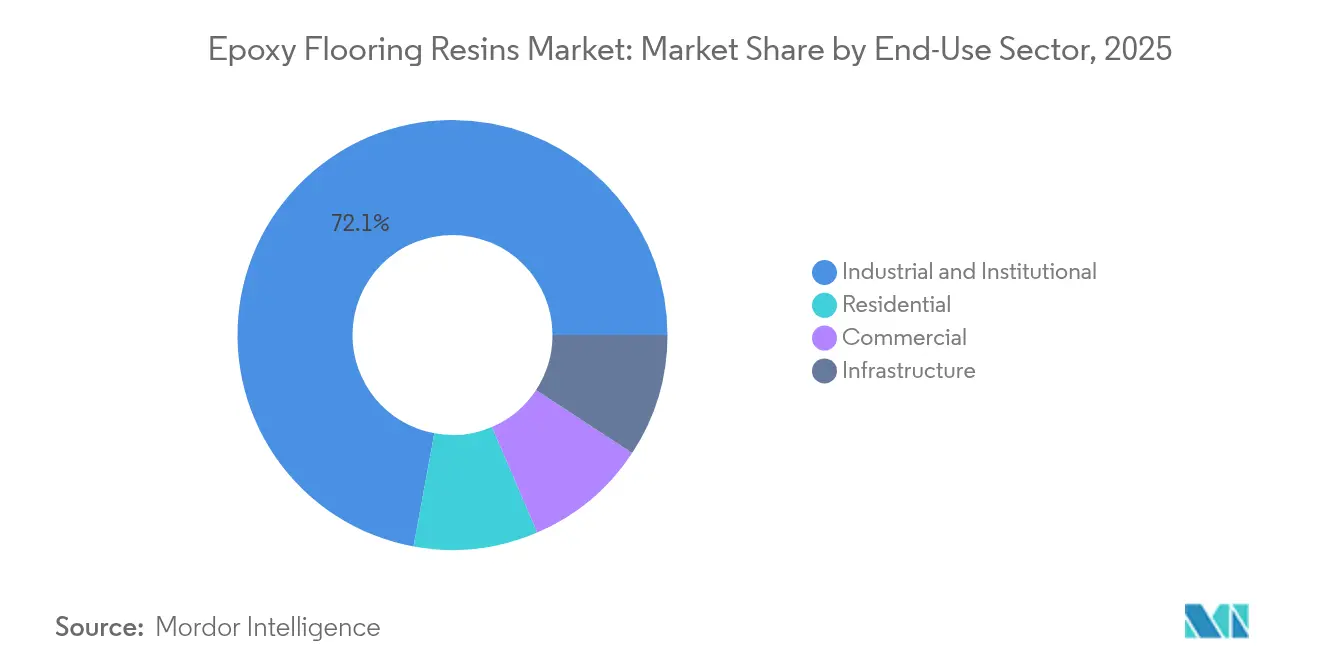

- Nach Endverbrauchersektor führten industrielle und institutionelle Anwendungen im Jahr 2025 mit einem Marktanteil von 72,10 % am Markt für Epoxidharzböden; der gewerbliche Einsatz wird voraussichtlich bis 2031 die höchste CAGR von 4,33 % aufweisen.

- Nach Vertriebskanal entfiel der Direkt-/Auftragnehmerweg im Jahr 2025 auf 93,65 % des Marktes für Epoxidharzböden, während er im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 3,88 % wachsen wird.

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 41,00 %; der Nahe Osten und Afrika wird bis 2031 voraussichtlich eine CAGR von 3,99 % erreichen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Epoxidharzböden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Nachrüstungsnachfrage nach hygienischen, fugenfreien Böden in Lebensmittel- und Pharmabetrieben | +0.8% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Megaprojekte in Logistik und EV-Batteriefabriken | +0.6% | APAC-Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Umstieg auf VOC-arme 100%-Feststoff- und wasserbasierte Epoxidsysteme | +0.4% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Antidumpingzölle auf asiatische Epoxidharze verschärfen die Versorgungslage im Westen | +0.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| CO₂-neutrale Bauvorschriften, die langlebigere Epoxidharzböden begünstigen | +0.5% | Global, angeführt von EU- Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Nachrüstungsnachfrage nach hygienischen, fugenfreien Böden in Lebensmittel- und Pharmabetrieben

Pharmazeutische Reinräume und USDA-regulierte Lebensmittelbetriebe ersetzen herkömmliche Fliesen- und Vinylböden durch fugenlose, antimikrobielle Epoxidharzböden, um zunehmend strengere Anforderungen an die Kontaminationskontrolle zu erfüllen. Fords BlueOval SK Battery Park integrierte 1,8 Millionen ft² spezialisierter Epoxidsysteme, die für Partikel- und Chemikalienbeständigkeit validiert wurden, und zeigt damit, wie groß angelegte Industrieinvestitionen die Bodenbeschichtung nun in die vorgelagerte Compliance-Planung einbeziehen. Der Markt für Epoxidharzböden gewinnt Preissetzungsmacht, da Eigentümer bewährten, zertifizierten Systemen gegenüber Niedrigstpreisoptionen den Vorzug geben. Viele nordamerikanische und europäische Anlagen aus den 1990er Jahren erreichen nun das Ende ihrer Lebensdauer, was einen synchronisierten Ersatzzyklus auslöst, während die Aufsichtsbehörden die Kontrollen intensivieren. Gleichzeitig sichern sich Epoxidharzlieferanten, die Dokumentationspakete mit Schulungen für Auftragnehmer kombinieren, wiederkehrende Aufträge.

Staatlich finanzierte Megaprojekte in Logistik und EV-Batteriefabriken

Staatsvermögen und Industriepolitik lenken Kapital in Exportlogistikparks und Batterie-Gigafabriken um, die chemikalienbeständige, elektrostatisch sichere Böden erfordern. Der Polymerkomplex des Hafens Sohar in Oman ist ein typisches Beispiel für Diversifizierungsinitiativen im Nahen Osten, bei denen jeweils 20-jährige Garantien gefordert werden, die nur Premium-Epoxidsysteme erfüllen können[1]TRADEARABIA, "Polymerkomplex des Hafens Sohar nimmt Bau auf," tradearabia.com. Diese Projekte überschreiten häufig 500.000 ft² pro Anlage und erzeugen plötzliche Spitzen im regionalen Harzverbrauch, die die Kapazität der Installateure auf die Probe stellen. In der Asien-Pazifik-Region konzentrieren Subventionen für EV-Lieferketten mehrere Anlagen innerhalb einer einzigen Provinz, was die langfristige Nachfrage nach fortschrittlichen Epoxidchemikalien verankert, die Elektrolytspills und Thermozyklen standhalten können.

Umstieg auf VOC-arme 100%-Feststoff- und wasserbasierte Epoxidsysteme

Die Vorschrift der US-amerikanischen Umweltschutzbehörde (US EPA) für eingebettete Kohlenstofflabels im Jahr 2025 veranlasst Eigentümer, emissionsarme Beschichtungen zu wählen, und beschleunigt einen chemischen Wandel, der in Europa bereits im Gange ist. Moderne wasserbasierte Dispersionen reduzieren VOC um 90 %, während sie eine vergleichbare Druckfestigkeit wie lösungsmittelbasierte Typen erreichen und dadurch ihre Akzeptanz in Krankenhäusern und Schulen erweitern. Die Formulierung dieser Systeme erfordert eine präzise Partikelgrößenkontrolle und Tensidoptimierung – Fähigkeiten, die häufig bei vertikal integrierten Lieferanten konzentriert sind. Die Lernkurve für Auftragnehmer bleibt eine Hürde; verlängerte Aushärtefenster und veränderte Fließeigenschaften erfordern eine Umschulung, was Harzherstellern mit robusten Außendienstteams einen Wettbewerbsvorteil verschafft. Da der Markt für Epoxidharzböden Nachhaltigkeitskennzahlen in Ausschreibungsunterlagen integriert, steigen die Spezifikationsraten für VOC-arme Systeme in Nordamerika und Teilen Asiens.

Antidumpingzölle auf asiatische Epoxidharze verschärfen die Versorgungslage im Westen

US-Antidumpingzölle zwischen 15 % und 234 % auf chinesische Epoxidimporte haben die Beschaffungsmärkte neu geordnet und drängen Käufer zu regionalen Herstellern oder Spezialimporteuren mit geringerer Zollbelastung[2]BLOOMBERG, "USA verhängen Antidumpingzölle auf Epoxidharzimporte," bloomberg.com. Die Maßnahmen der Europäischen Kommission spiegeln diesen Trend wider und stärken inländische Betriebe, die zuvor hauptsächlich über den Service konkurrierten. Standardmäßige Bodenbeschichtungsharze tragen die Hauptlast der Kostensteigerungen, während Nischenqualitäten für die Halbleiter- und Pharmaindustrie ein Premium-Preiselastizitätsniveau bewahren. Der Markt für Epoxidharzböden erlebt damit kurzfristig eine Angebotsverknappung im Westen, was Chancen für mittelständische Hersteller verstärkt, die bereit sind, Kapazitäten zu lokalisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Bisphenol-A- und Epichlorhydrinpreise komprimieren die Margen | -0.7% | Global, mit akutem Einfluss auf die APAC-Fertigung | Kurzfristig (≤ 2 Jahre) |

| UV-bedingte Vergilbung schränkt die Verwendung in sonnenexponierten Bereichen ein | -0.4% | Global, insbesondere bei Außenanwendungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Installateuren erhöht Projektverzögerungen und -kosten in reifen Märkten | -0.5% | Reife Märkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Bisphenol-A- und Epichlorhydrinpreise komprimieren die Margen

Die Rohstoffkosten für Bisphenol-A und Epichlorhydrin schwanken mit den Fundamentaldaten der Angebotslage für Phenol, Aceton, Propylen und Chlor, die sich selten synchron bewegen. Verträge für Bodenbeschichtungsharze in Standardqualität, die häufig drei bis sechs Monate im Voraus fixiert werden, setzen Lieferanten dem Risiko einer Margenerosion aus, wenn Spot-Preissprünge auftreten. Asiatische Rohstoffproduzenten, die ohnehin mit engen Spannen operieren, haben es am schwersten, aber selbst integrierte westliche Unternehmen sichern nur einen Teil ihres Engagements ab. Käufer im Markt für Epoxidharzböden sind zunehmend offen für indexgekoppelte Klauseln, doch das strukturelle Preisrisiko besteht fort, bis umfangreichere petrochemische Kapazitätserweiterungen die Rohstoffbilanzen stabilisieren.

UV-bedingte Vergilbung schränkt die Verwendung in sonnenexponierten Bereichen ein

Standard-Bisphenol-A-Harze können nach längerer UV-Exposition bernsteinfarben werden, was ihre Verwendung auf Außenwegen und in Atrien mit Dachverglasung einschränkt. Obwohl HALS-verstärkte Deckschichten und UV-härtende Überzüge die Wirkung abmildern, schrecken die zusätzlichen Kosten und die Anwendungskomplexität preissensible Eigentümer ab. Forschungsprogramme in Japan und Südkorea konzentrieren sich auf neuartige cycloaliphatische Grundgerüste zur Verbesserung der Farbstabilität, doch die Kommerzialisierung ist noch mehrere Jahre entfernt. Bis dahin behalten Polyurethan-Zement-Hybride und PMMA-Systeme Anteile in Außensegmenten, was das inkrementelle Volumenwachstum für den Markt für Epoxidharzböden bei architektonischen Anwendungen zurückhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchersektor: Industrielle Nachrüstung stützt das Wachstum

Industrielle und institutionelle Einrichtungen machten im Jahr 2025 72,10 % der Nachfrage aus und unterstreichen, wie Hygiene, Chemikalienbeständigkeit und Tragfähigkeit diese Betreiber an Lösungen des Marktes für Epoxidharzböden binden. Das Segmentvolumen wird in einem gleichmäßigeren Tempo wachsen, da obligatorische Sauberproduktionsstandards in der Pharma- und Lebensmittelindustrie zunehmen. Die gewerbliche Kategorie weist trotz geringerer Größe die höchste CAGR von 4,33 % auf, bedingt durch den Ausbau von Rechenzentren, die elektrostatische Entladungsunterdrückung erfordern. Aufkommende Einzelhandelsformate setzen fugenlose Böden ein, die die nächtliche Reinigung beschleunigen und zusätzliche Quadratmeterzahlen hinzufügen. Infrastrukturprojekte wie intermodale Frachtterminals bevorzugen 6–8 mm selbstverlaufende Formulierungen, die Gabelstaplerbelastung standhalten, während die Nutzung im Wohnbereich außerhalb hochwertiger Garagen eine Nische bleibt. Insgesamt treibt die Leistungsdifferenzierung die Spezifikation hin zu proprietären antimikrobiellen, ausgasungsarmen oder statisch ableitenden Systemen, anstatt zu Einheitsprodukten, was die durchschnittlichen Verkaufspreise im Markt für Epoxidharzböden erhöht.

Antimikrobielle Additive der zweiten Generation, die früher ausschließlich medizinischen Zentren vorbehalten waren, dringen nun in Getränkeabfüllanlagen vor, wo die Verhinderung von Biofilmbildung entscheidend ist. Halbleiterfabriken benötigen extrem niedrige Silikongehalte, um Photomasken-Defekte zu minimieren, und Batterieanlagen benötigen vor der Inbetriebnahme eine Zertifizierung der dielektrischen Festigkeit. Solche maßgeschneiderten Chemikalien engen das Lieferantenfeld auf Unternehmen ein, die das Polymerdesign und das Anwendungs-Know-how kontrollieren. Dementsprechend wird die Marktgröße für Epoxidharzböden in Nischensegmenten für technisch angepasste Qualitäten voraussichtlich bis 2030 die Standardformulierungen übertreffen, auch wenn letztere das Mengengeschäft weiterhin dominieren.

Nach Vertriebskanal: Auftragnehmer festigen ihre Rolle als technischer Gatekeeper

Direkt-/Auftragnehmerverkäufe machten im Jahr 2025 93,65 % des Marktes für Epoxidharzböden aus, da die Ergebnisse des Systems von einer sorgfältigen Untergrundvorbereitung, Mischungsverhältnissen und der Kontrolle der Umgebungsbedingungen abhängen. Auftragnehmer bündeln routinemäßig Oberflächenschliff, Dampfsperrauftrag und Langzeitgarantien und rücken damit die Harzbeschaffung in ein schlüsselfertiges Dienstleistungsmodell. Hersteller fördern Exklusivität durch die Zertifizierung von Installateuren, Co-Branding von Projekten und das Anbieten technischer Außendienstmitarbeiter auf Baustellen – Maßnahmen, die die Wechselkosten erhöhen. Die Marktgröße für Epoxidharzböden in diesem Kanal könnte proportional zur Anzahl der Industrieigentümer steigen, die die Bodenpflege weiterhin im Rahmen langfristiger Serviceverträge auslagern.

Heimwerker- und E-Commerce-Portale verkaufen Garagen-Sets in Gallonengröße, überschreiten aber außerhalb Nordamerikas selten einen Anteil von 3 %. Das Wachstum ist hier durch die hohe Fehlerquote bei Heimanwendungen begrenzt, denen Feuchtigkeitsgehaltstests oder eine ordnungsgemäße Grundierungsauswahl fehlen. Einige Formulierungshersteller erproben derzeit Zweikomponenten-Beutel und Video-Anleitungen, um die adressierbare Nachfrage zu erweitern, doch ein nachhaltiger Einstieg in professionelle Segmente erscheint in weiter Ferne. In Schwellenländern umgehen informelle Installateursnetzwerke gelegentlich formale Distributoren, aber große Endkunden leiten Käufe weiterhin über zertifizierte Applikatoren, um Garantiedeckung zu sichern, was die auftragnehmerorientierte Struktur des Marktes für Epoxidharzböden stärkt.

Geografische Analyse

Der Asien-Pazifik-Raum behielt im Jahr 2025 einen Umsatzanteil von 41,00 %, da chinesische und indische Kapazitätserweiterungen in den Bereichen Pharmazeutika, Elektronik und Automobil in erheblichem Maße chemikalienbeständige Industrieböden spezifizierten. Provinzsubventionen für fortschrittliche Fertigungsanlagen der Kategorie „kleine Riesen” beschleunigen Flächenzugewinne, und regionale Harzüberkapazitäten halten die Preise wettbewerbsfähig und fördern eine breitere Akzeptanz. Antidumping-Gegenmaßnahmen in westlichen Märkten leiten einen Teil der chinesischen Produktion nach Südostasien um, wo Vietnam und Indonesien das Produkt für Lager- und Montagezentren aufnehmen. Es wird daher erwartet, dass die Marktgröße für Epoxidharzböden im Asien-Pazifik-Raum stetig wächst und dabei ihren dominanten Anteil beibehält.

Nordamerika bietet einen reifen, aber robusten Nachfragestrom, der auf Nachrüstungsaktivitäten und strengen Luftqualitätsvorschriften basiert, die VOC-arme Technologien begünstigen. Halbleiter- und EV-Batterie-Megaprojekte in Texas, Arizona und Tennessee verbrauchen jeweils Zehntausende von Gallonen statisch ableitender oder chemikalienbeständiger Qualitäten. Kanadische Ölsandservicebetriebe und mexikanische Maquiladora-Betriebe erweitern die regionale Relevanz, obwohl Installateursengpässe die Termineinhaltung erschweren. Das Bestehen der Eigentümer auf 10- bis 20-jährigen Garantien stützt die Durchdringung von Premiumqualitäten und positioniert den Markt für Epoxidharzböden trotz relativ bescheidener Neubauvolumina als zuverlässigen Wachstumspfad.

Europa legt weiterhin CO₂-neutrale Vorschriften für den Neubau auf und verknüpft öffentliche Fördermittel mit Umweltproduktdeklarationen und Recyclingfähigkeit am Lebensende. Deutschlands Automobilfabriken rüsten Böden nach, um Elektromobilitäts-Batteriechemikalienverschüttungen standzuhalten, während Frankreich Krankenhäuser im Rahmen seines Plans „Ma Santé 2025” nachrüstet. Osteuropäische Mitgliedstaaten nutzen EU-Kohäsionsfonds zur Modernisierung von Logistikkorridoren und fördern so die mittelfristige Nutzung. Der Markt für Epoxidharzböden gleicht damit ein langsames Gesamtwirtschaftswachstum mit politisch getriebenem Spezifikationsschwung und einem stetigen Schwenk zu wasserbasierten Systemen aus.

Der Nahe Osten und Afrika, die am schnellsten wachsende Region mit einer prognostizierten CAGR von 3,99 %, profitieren von der Diversifizierung staatlicher Vermögensfonds in Petrochemie, erneuerbare Energien und großformatigen Tourismus. Das NEOM-Projekt Saudi-Arabiens und die Wasserstoff-Ammoniak-Terminals der Vereinigten Arabischen Emirate (VAE) setzen beide auf chemikalienbeständige, UV-stabile Böden, die Wüstenbedingungen standhalten. In Afrika setzen Kupferhütten in Sambia und Zitrusverarbeitungsanlagen in Südafrika 100%-Feststoff-Formulierungen ein, um Säureangriff und Wärmeschock zu bekämpfen. Diese Projekte erhöhen insgesamt die regionale Auftragnehmerkompetenz und verankern die langfristige Expansion des Marktes für Epoxidharzböden.

Wettbewerbslandschaft

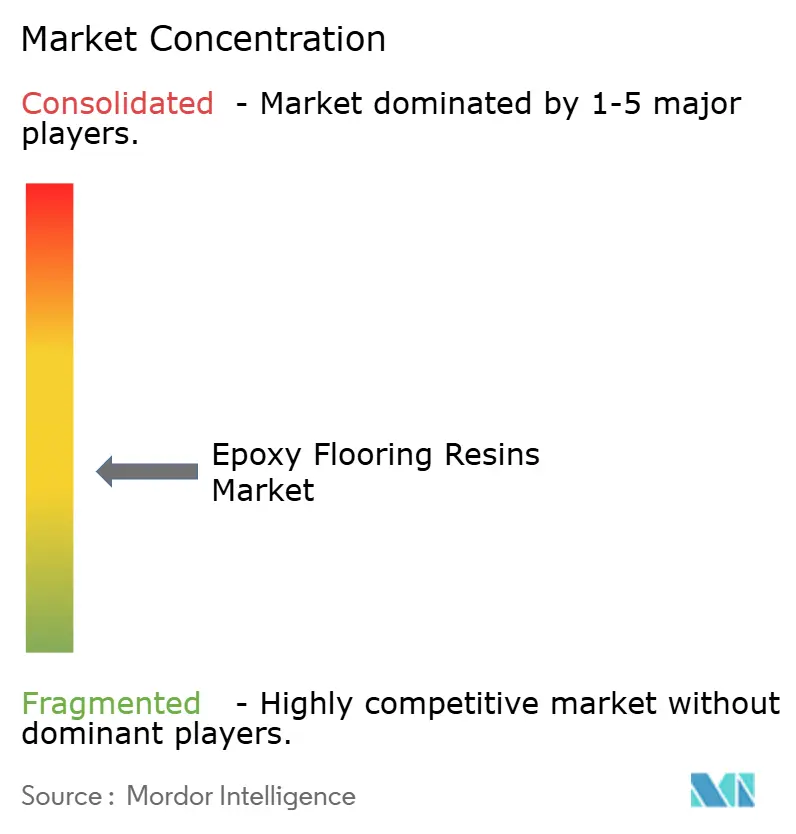

Der Markt für Epoxidharzböden ist mäßig fragmentiert, da die fünf führenden Anbieter eine Rückwärtsintegration nutzen, um Rohstoffkosten zu stabilisieren und das Angebot bei Engpässen bei Bisphenol-A und Epichlorhydrin zu schützen. Strategische Partnerschaften zwischen Harzlieferanten und Herstellern von Oberflächenvorbereitungsanlagen beschleunigen den Vorstoß zu schlüsselfertiger Projektabwicklung. Digitale Farbabgleichscanner, heute auf dekorativen Einzelhandelsböden Standard, wandern in industrielle Projekte ein, um die Qualitätssicherungsabnahme zu vereinfachen. Da sich die Nachfrage auf Rechenzentren und Batterieanlagen konzentriert, erweitern Lieferanten Lagerpunkte in der Nähe von Bau-Hotspots, um Lieferzeiten zu verkürzen. Anhaltende M&A-Aktivitäten deuten auf eine weitere Konsolidierung hin, insbesondere bei Hilfsadditiven und Schleifwerkzeugherstellern, da die Marktteilnehmer danach streben, einen größeren Anteil der Wertschöpfungskette des Marktes für Epoxidharzböden zu erfassen.

Marktführer der Epoxidharzböden-Branche

RPM International Inc.

Sika AG

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

Akzo Nobel N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: BASF und Sika haben gemeinsam einen neuen Aminbaustein für die Härtung von Epoxidharzen entwickelt, der unter BASFs Marke Baxxodur EC 151 im Handel erhältlich ist. Diese neue Entwicklung ist besonders für Bodenanwendungen interessant.

- März 2025: Westlake Corporation gab bekannt, dass Westlake Epoxy auf der European Coatings Show (ECS) 2025 in Deutschland mehrere neue Produkte vorgestellt hat. Westlake Epoxy stellte sein neu entwickeltes EpoVIVE-Produktportfolio vor, das wasserbasierte Epoxidharzdispersionen mit niedrigerem VOC-Gehalt (flüchtige organische Verbindungen) enthält.

Berichtsumfang des globalen Marktes für Epoxidharzböden

Gewerbe, Industrie und institutionelle Einrichtungen, Infrastruktur, Wohnbereich sind als Segmente nach Endverbrauchersektor abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Gewerbe |

| Industrie und institutionelle Einrichtungen |

| Infrastruktur |

| Wohnbereich |

| Direkt / Auftragnehmer |

| Heimwerker und E-Commerce |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Endverbrauchersektor | Gewerbe | |

| Industrie und institutionelle Einrichtungen | ||

| Infrastruktur | ||

| Wohnbereich | ||

| Nach Vertriebskanal | Direkt / Auftragnehmer | |

| Heimwerker und E-Commerce | ||

| Nach Geografie | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHERSEKTOR - Epoxidharzböden, die in Bausektoren wie Gewerbe, Wohnbereich, Industrie, institutionelle Einrichtungen und Infrastruktur verbraucht werden, werden im Rahmen der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Epoxid-basierten Bodenharzprodukten für Eingangshallen, Fabrikhallen, Geschäfte, Garagen und Flure sowie weiteres berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die Anfangsrate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu härten und seine Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Verkleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildende Beimischungen werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösungsmittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen und Schutzbeschichtungen für Beton verwendet. Alkydharz entsteht durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Strukturen wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementgebundene Fixierung | Die zementgebundene Fixierung ist ein Verfahren, bei dem ein zementbasierter Verguss unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Sie kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, maritime Anwendungen, Dämme und Felsanker. |

| Gewerblicher Hochbau | Der gewerbliche Hochbau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonbeimischungen | Betonbeimischungen umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Betonschutzbeschichtungen | Um einen spezifischen Schutz, wie Karbonatisierungsschutz oder chemische Beständigkeit, zu bieten, kann eine filmbildende Schutzschicht auf der Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Betonschutzbeschichtungen verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauteilen verwendet, einschließlich Stützen, Balken, Platten und anderen. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu erreichen. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze- und Chemikalienanwendungen und ist damit ein ideales Produkt für alle, die eine starke Haftung unter Druck benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronik, Farben usw. eingesetzt. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Bauwerksreparatur- und Sanierungschemikalien. Es handelt sich um die Verstärkung bestehender Strukturen durch Umwickeln von Bauelementen wie Balken und Stützen mit Glas- oder Kohlenstofffasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Widerstandsfähigkeit gegen Verschleiß zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonbeimischung, die dem Beton verbesserte und gesteigerte Eigenschaften verleiht. Sie werden auch als Fließmittel bezeichnet und dienen dazu, das Wasser-Zement-Verhältnis im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Hochbau | Der Industrie- und institutionelle Hochbau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsstätten, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Der Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren der Injektion von Vergussmasse in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerks-Bauelementen ist als Injektionsverpressung bekannt. Es bietet mehrere Vorteile, wie die Verstärkung einer Struktur und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgebrachte Abdichtungsbahnen | Flüssig aufgebrachte Bahnen sind eine monolithische, vollständig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet aus und bildet eine gummiartige elastomere wasserdichte Membran, die auf vielen Untergründen aufgetragen werden kann, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, gewerblichen Räumen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymer-Additiven. Die Additive erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Formtrennmittel | Formtrennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Formtrennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind in der Regel Zweikomponenten-Systeme, die aus einem Harz und einem Katalysator zur Erleichterung des Aushärtungsprozesses bestehen. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann entweder starr oder flexibel gestaltet werden und ist das Material der Wahl für ein breites Spektrum an Endbenutzeranwendungen, wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebunden. |

| Bewehrungsschutz | In Betonkonstruktionen ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein schwerwiegendes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Strukturen beeinträchtigt. Aus diesem Grund wird Bewehrungsschutz verwendet, um gegen schädigende Einflüsse zu schützen, insbesondere bei Infrastruktur- und Industriebauten. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Strukturen verwendet werden. |

| Wohnbau | Der Wohnbau umfasst den Neubau von Häusern oder Räumen wie Eigentumswohnungen, Villen und freistehenden Häusern. |

| Harzfixierung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzfixierung bezeichnet. Die Harzfixierung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementgebundenen Fixierung. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden normalerweise mit einer Dosierungsrate von etwa 0,2 % bis 0,6 % bezogen auf das Zementgewicht zugegeben. Diese Beimischungen verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton über einen langen Zeitraum verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein visköses Material, das kaum oder keine Fließeigenschaften hat, wodurch er auf den Oberflächen verbleibt, auf denen er aufgetragen wird. Dichtstoffe können auch dünner sein, was das Eindringen in eine bestimmte Substanz durch Kapillarwirkung ermöglicht. |

| Bahnenabdichtungssysteme | Bahnenabdichtungssysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Strukturen verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindungsreduzierende Beimischung | Schwindungsreduzierende Beimischungen werden verwendet, um das Schwinden von Beton zu verringern, sei es durch Trocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Verbindung mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Kautschuk und Harz. Aufgrund seiner wärmebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen verwendet werden, einschließlich Dächer, Vertikalflächen und andere. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Straßen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonbeimischungen, die verwendet werden, um verschiedene Eigenschaften von Beimischungen zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden normalerweise mit einer Dosierung von etwa 0,01 % bis 0,1 % bezogen auf das Zementgewicht zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Beimischung, die verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu senken und damit die Haltbarkeit und Festigkeit von Beton zu erhöhen. Zu den verschiedenen Wasserreduzierern gehören raffinierte Lignosulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels zusammengesetzt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dazu bestimmt, eine Oberfläche vor den Gefahren von Undichtigkeiten zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgebrachte oder selbsthaftende Schichten aus wasserdichten Materialien, die das Eindringen von Wasser in eine Struktur verhindern oder deren Beschädigung vermeiden, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserexponierten Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und branchenfremde) bezüglich des spezifischen Produktsegments und Landes werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherche und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen