Marktgröße und Marktanteil für Bodenharze

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.64 Milliarden US-Dollar |

| Marktgröße (2031) | 4.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

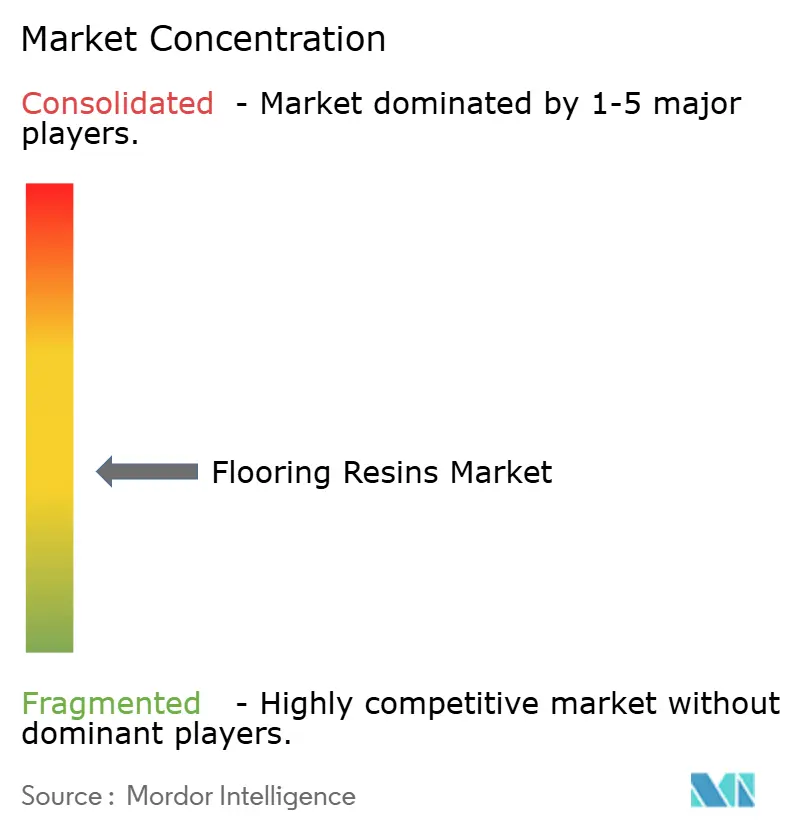

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodenharze von Mordor Intelligence

Die Marktgröße für Bodenharze wurde im Jahr 2025 auf 3,49 Milliarden USD bewertet und wird voraussichtlich von 3,64 Milliarden USD im Jahr 2026 auf 4,49 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,29 % während des Prognosezeitraums (2026–2031). Der zunehmende Industriebau in aufstrebenden Volkswirtschaften, verbunden mit wachsenden Anforderungen an Hygiene und chemische Beständigkeit, bildet die Grundlage für diese Expansion. Der beschleunigte Bau von Greenfield-Anlagen im Asien-Pazifik-Raum und im Nahen Osten hält die Nachfrage stabil, während Gebäudesanierungen in Nordamerika und Europa leistungsstarke, VOC-arme Systeme begünstigen. Unternehmensziele im Bereich Nachhaltigkeit treiben Hersteller dazu an, biobasierte oder wasserbasierte Chemikalien zu entwickeln, die verschärfte Vorschriften erfüllen, ohne die Langlebigkeit zu beeinträchtigen. Gleichzeitig werden schnell aushärtende Technologien, die Stillstandzeiten verkürzen, zu entscheidenden Differenzierungsmerkmalen bei Beschaffungsentscheidungen. Strategien zur Lokalisierung der Lieferkette prägen ebenfalls die Wettbewerbspositionierung, da Antidumping-Maßnahmen und Rohstoffschwankungen importabhängige Unternehmen einer Kostenunsicherheit aussetzen.

Wichtigste Erkenntnisse des Berichts

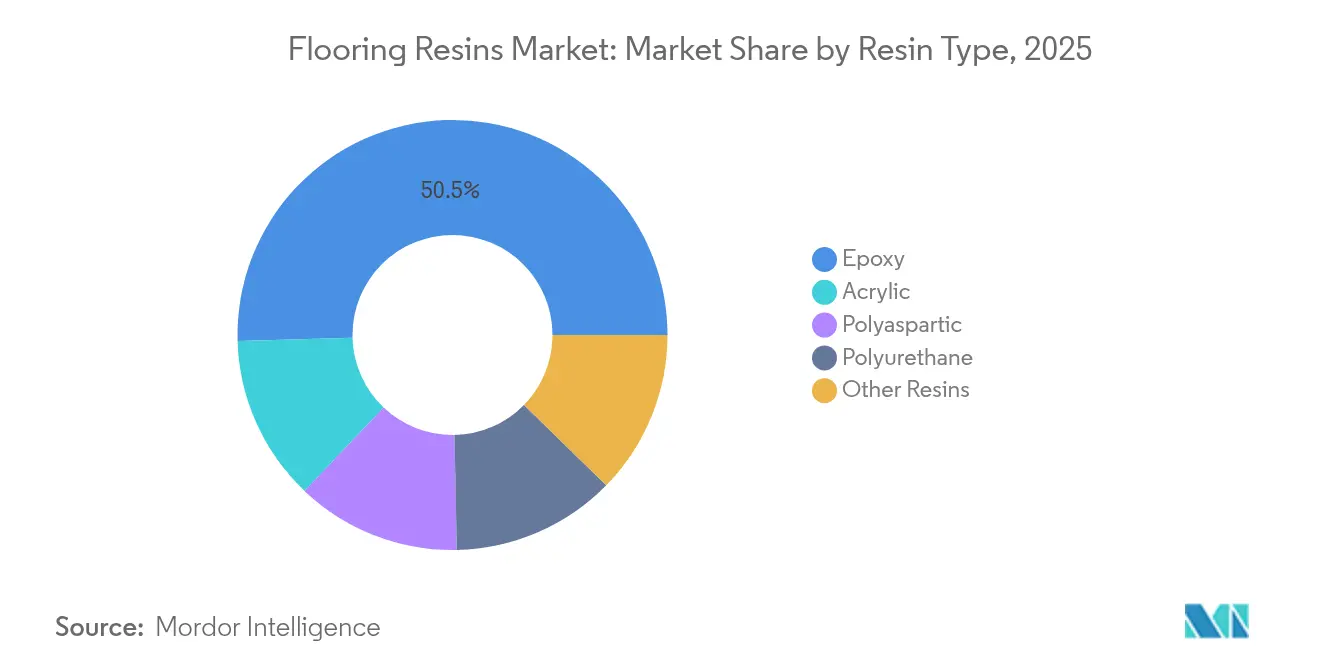

- Nach Harztyp führte Epoxid im Jahr 2025 mit einem Umsatzanteil von 50,45 %; Acryl wird voraussichtlich bis 2031 mit einem CAGR von 6,38 % wachsen.

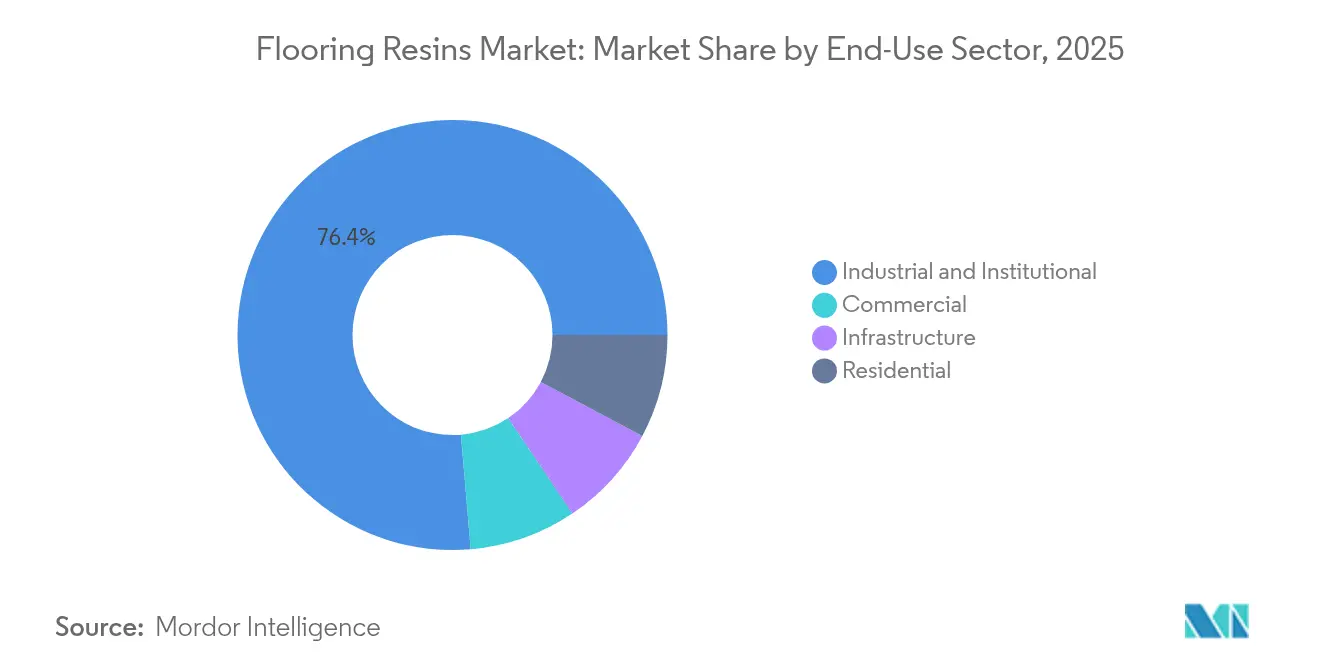

- Nach Endverbrauchssektor entfiel auf Industrie und Institutionen im Jahr 2025 ein Anteil von 76,35 % am Markt für Bodenharze, während gewerbliche Anwendungen den höchsten prognostizierten CAGR von 4,88 % bis 2031 verzeichnen.

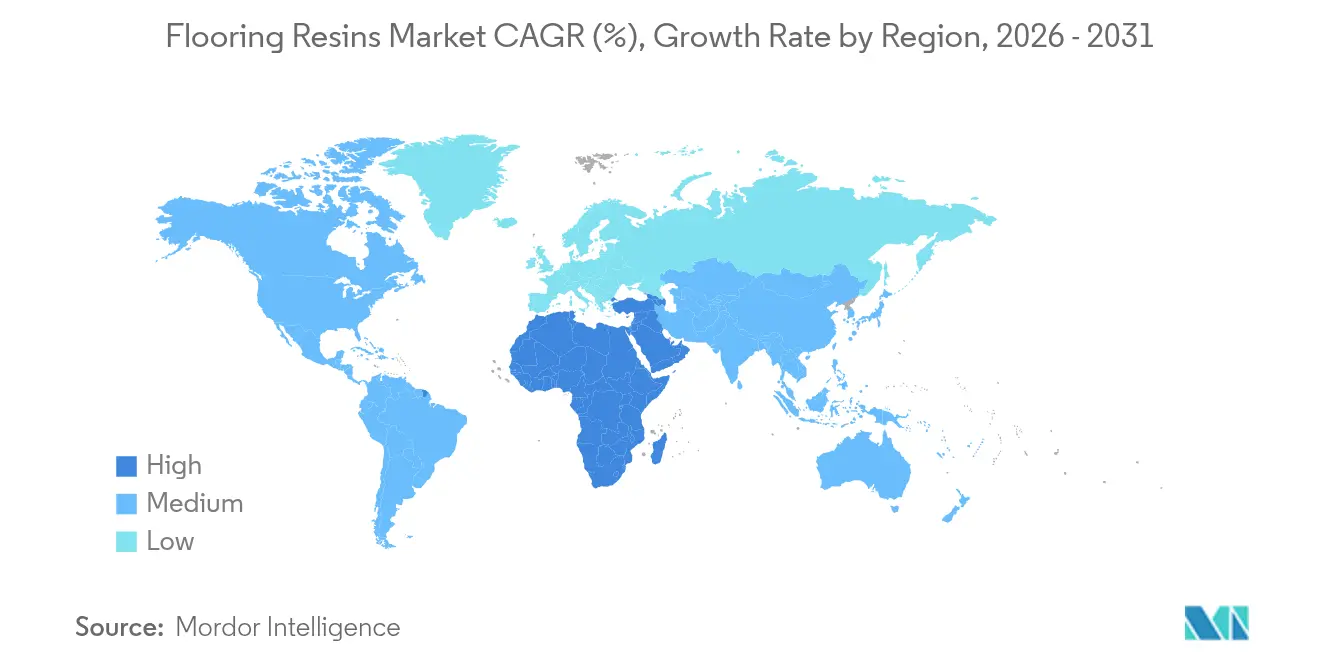

- Nach Geografie hatte Asien-Pazifik im Jahr 2025 einen Anteil von 40,21 % an der Marktgröße für Bodenharze, und der Nahe Osten und Afrika entwickeln sich mit einem CAGR von 5,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bodenharze

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigter Industrie- und Gewerbebau in aufstrebenden Volkswirtschaften | +1.8% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach chemikalienbeständigen Industrieböden | +1.2% | Global, Asien-Pazifik-Hubs | Langfristig (≥4 Jahre) |

| Schneller Wechsel zu VOC-armen Epoxid- und Polyurethan-Technologien | +0.9% | Nordamerika und EU mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Verschärfung der Hygienestandards in sauberen Produktionszonen | +0.6% | Globale Pharma- und Lebensmittelsektoren | Mittelfristig (2–4 Jahre) |

| Einführung schnell aushärtender Polyaspartic/PUMMA-Nachrüstsysteme | +0.4% | Nordamerika und Europa mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Industrie- und Gewerbebau in aufstrebenden Volkswirtschaften

Der Bau von Fertigungsanlagen in China, Indien und Südostasien treibt den Markt für Bodenharze weiterhin voran, da Investoren robuste Oberflächen fordern, die schwere Maschinen tragen und chemischen Spritz- und Verschüttungsereignissen standhalten können. Saudi-Arabiens NEOM-Megaprojekt und ähnliche Diversifizierungsprogramme im Persischen Golf verstärken die regionale Nachfrage nach Bodensystemen, die thermischen Extremen und aggressiven Substanzen standhalten können, während sie internationalen Sicherheitsnormen entsprechen. Indiens Segment der Bauchemikalien zeigt eine steigende Akzeptanz von harzmodifizierten Betonbelägen, die die Lebenszykluskosten senken. Die daraus resultierende Projektpipeline festigt aufstrebende Märkte als wichtigste Wachstumsmotoren auf mittlere Sicht.

Steigende Nachfrage nach chemikalienbeständigen Industrieböden

Pharma- und Spezialchemikalienhersteller spezifizieren fugenlose, antimikrobielle Böden, die Säuren, Lösungsmitteln und aggressiven Reinigungen standhalten, die für ISO-3- oder GMP-Klasse-A-Umgebungen erforderlich sind. USDA-zugelassene Harzsysteme dominieren jetzt in Lebensmittelverarbeitungsbetrieben, wo Heißdampfdesinfektion zu wiederholtem thermischem Schock führt. Im Asien-Pazifik-Raum beschleunigt die wachsende Milch- und Fertiggerichtkapazität den Wechsel von konventionellem Beton zu Epoxidbelägen und sichert bis 2030 einen entscheidenden Markttreiber.

Schneller Wechsel zu VOC-armen Epoxid- und Polyurethan-Technologien

REACH in Europa und vergleichbare Vorschriften in Nordamerika schaffen lösungsmittelreiche Chemikalien ab und zwingen die Bodeharze-Industrie, Formulierungen neu zu entwickeln, die Leistung mit Umweltkonformität in Einklang bringen. Polyaspartic, wasserbasiertes Epoxid und biobasierte Härter erzielen bereits Premiumpreise, ermöglichen jedoch geringere Anlagenausfallzeiten und Vorteile für die Arbeitssicherheit, und gewinnen bei Nachrüstprojekten in Krankenhäusern und Lebensmittelanlagen an Bedeutung.

Verschärfung der Hygienestandards in sauberen Produktionszonen

Pharma-, Biotech- und fortschrittliche Elektronikhersteller betrachten Bodensysteme zunehmend als integrale Bestandteile der Kontaminationskontrolle. Fugenlose Abschrägungen, antimikrobielle Zusätze und antistatische Oberflächen sind nun Grundanforderungen für Neubauten, was die stetige Nachfrage nach hochwertigen Harslösungen unterstützt.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.8% | Global, importabhängige Regionen | Kurzfristig (≤2 Jahre) |

| Strengere BPA/VOC-Vorschriften für ältere Epoxidchemikalien | -0.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Antidumping-Handelsmaßnahmen, die die asiatische Epoxidversorgung stören | -0.3% | Globale Lieferketten | Kurzfristig (≤2 Jahre) |

| Mangel an zertifizierten Harzboden-Installateuren | -0.2% | Nordamerika und Europa, aufstrebende Asien-Pazifik-Zonen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Schwankungen bei Ethylen und Propylen wirken sich direkt auf die Kosten für Epoxid und Polyurethan aus und zwingen Hersteller zu häufigen Preisanpassungen, die Projektbudgets bei preissensitiven Installationen belasten[1]Asian Chemical Connections, "Petrochemikalische Kapazitätserweiterungen und Preisvolatilität," asianchemicalconnections.com. Integrierte Produzenten mit eigenen Rohstoffströmen gewinnen an Margenabsicherung, während kleinere Verarbeiter mit Working-Capital-Druck konfrontiert sind, der Erweiterungen verzögern kann.

Strengere BPA/VOC-Vorschriften für ältere Epoxidchemikalien

Die laufende regulatorische Überprüfung von Bisphenol-A und VOC-Schwellenwerten erzwingt teure Neuformulierungen. Obwohl Nicht-BPA-Alternativen umweltbewusste Kunden ansprechen, erfordern sie häufig eine Prozess-Neuzulassung, was zu Marktzögern und zusätzlichen Forschungs- und Entwicklungsausgaben führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxid-Dominanz trifft auf Acryl-Innovationsherausforderung

Epoxidharze behielten im Jahr 2025 einen Anteil von 50,45 % am Markt für Bodenharze aufgrund ihrer unübertroffenen chemischen Beständigkeit und mechanischen Festigkeit unter Gabelstaplerverkehr und Reinigungen. Acrylsysteme werden jedoch voraussichtlich einen CAGR von 6,38 % verzeichnen und gewinnen in sonnenexponierten Umgebungen an Beliebtheit, wo UV-Abbau die Epoxidlebensdauer verkürzt. Polyaspartic-Hybride verschaffen sich durch die Kombination von Flexibilität mit schneller Rückkehr zum Betrieb eine Nische, insbesondere für Kühllager-Nachrüstungen.

Die wachsende architektonische Präferenz für dekorative Metallic-Oberflächen in Ausstellungsräumen und Flughäfen diversifiziert die Harznachfrage weiter. Anbieter, die die Aushärtekinetik an spezifische Klimabedingungen anpassen, werden voraussichtlich besser abschneiden als ihre Mitbewerber. Die Marktgröße für Bodenharze bei Acryl- und Polyaspartic-Varianten wird sich voraussichtlich ausweiten, da Gebäudeeigentümer Lebenszyklusökonomie gegenüber den Anfangskosten abwägen, insbesondere in Regionen mit strengen VOC-Obergrenzen.

Nach Endverbrauchssektor: Industrieanlagen treiben die Nachfrage an, während gewerbliche Akzeptanz zunimmt

Industrie- und Institutionskunden machten 2025 76,35 % des Umsatzes aus und unterstreichen die Abhängigkeit des Marktes für Bodenharze von Fertigungshygienevorschriften. Reinräume schreiben fugenlose Abschrägungen, antimikrobielle Füllstoffe und antistatische Schichten vor, die hochwertige Epoxid- und Polyurethan-Systeme begünstigen. Umgekehrt heben dekorative Epoxid-Terrazzo- und metallische Polyaspartic-Beläge die ästhetischen Standards in Büros, Hotels und im Einzelhandel an.

Der prognostizierte CAGR von 4,88 % für gewerbliche Anwendungen bis 2031 spiegelt das Interesse des Facility-Managements an langer Nutzungsdauer und einfacher Wartung wider – Eigenschaften, die die Lebenszyklusausgaben trotz höherer anfänglicher Materialkosten senken. Infrastruktursegmente wie Flughäfen und Krankenhäuser halten eine stetige Nachfrage nach rutschfesten, geruchsarmen Installationen aufrecht, die öffentliche Belegungsvorschriften erfüllen. Der Marktanteil der Bodenharze in gewerblichen Räumen wird daher voraussichtlich weiter steigen, da Architekten Langlebigkeitskennzahlen in Designvorgaben integrieren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 40,21 % des globalen Umsatzes, da kontinuierliche Fabrikausbauten in der Elektronik-, Automobil- und Pharmabranche leistungsstarke Epoxidbeläge mit ISO-Reinraumkonformität spezifizierten. Indiens Sektor für Bauchemikalien beschleunigt die Harzmehraufnahme, da ausländische Investoren lokale Produktionsstandorte suchen. Produktionsverlagerungen in Südostasien treiben Aufträge für UV-stabile Acrylate und schnell härtende Polyaspartic-Produkte an und festigen die regionale Führungsposition im Markt für Bodenharze.

Für die Region Naher Osten und Afrika wird bis 2031 ein CAGR von 5,42 % prognostiziert, gestützt durch Saudi-Arabiens Vision-2030-Megaprojekte und die Ausbauten im Logistiksektor der Vereinigten Arabischen Emirate. Saint-Gobains Erwerb von FOSROC mit Sitz in Dubai für 1,025 Milliarden USD exemplifiziert skalierte Marktteilnehmer, die sich positionieren, um diesen Nachfrageanstieg zu nutzen. Afrikas Bergbau- und Petrochemieexpansionen erfordern ebenfalls chemisch robuste Böden, allerdings von einer kleineren Basis aus.

Nordamerika und Europa bleiben technologisch einflussreiche Märkte, die durch strenge VOC-Normen und die Bevorzugung biobasierter Chemikalien gekennzeichnet sind. Gebäudesanierungen, die wasserbasierte Epoxidharze und Polyurethan-Dispersions-Decklacke bevorzugen, halten einen vorhersehbaren Ersatzzyklus aufrecht. Geruchsarme Lösungen mit Übernacht-Aushärtung gewinnen in Krankenhäusern und Rechenzentren Marktanteile, was die Rolle von Innovation gegenüber bloßem Mengenwachstum in reifen Regionen unterstreicht.

Wettbewerbslandschaft

Der Markt für Bodenharze ist mäßig fragmentiert, jedoch nimmt die Konsolidierung zu. Saint-Gobain hat durch seinen FOSROC-Deal regionale Marktpositionen vertieft und komplementäre Chemikalien erworben[2]GCP Applied Technologies, "Saint-Gobain schließt die Übernahme von FOSROC ab," gcpat.com. Die technologische Führerschaft stützt sich jetzt auf VOC-arme Innovationen, biobasierte Formulierungen und digital ermöglichte Farbabstimmung, die Entscheidungszyklen für Architekten verkürzen. Nischenanbieter, die sich auf Materialien der Kreislaufwirtschaft konzentrieren, wie myzeliumbasierte Bindemittel, schaffen sich einen Reputationsraum bei nachhaltigkeitsorientierten Kunden. Der Wettbewerbsvorteil hängt zunehmend von der Kombination technischer Beratung mit globalen Logistikkapazitäten ab, die Rohstoffschocks abfedern können.

Marktführer der Bodeharze-Industrie

The Sherwin-Williams Company

Sika AG

Saint-Gobain

RPM International Inc.

Nippon Paint Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Saint-Gobain hat die Übernahme von Fosroc, einem führenden globalen Akteur im Bereich Bauchemikalien, abgeschlossen und damit seine Präsenz in Indien, dem Nahen Osten und der Asien-Pazifik-Region erheblich gestärkt. Dieser strategische Schritt, der im Juni 2024 angekündigt und im Februar 2025 abgeschlossen wurde, markiert eine entscheidende Erweiterung des Bauchemikalienportfolios von Saint-Gobain, einschließlich Nitoflor FC150, einem lösungsmittelfreien Epoxidharz-Bodenbeschichtungssystem.

- Oktober 2024: Atul Ltd. hat eine umfangreiche Kapazitätserweiterung seiner Flüssigepoxidharz-Produktion in einem seiner Fertigungswerke in Indien abgeschlossen. Die Erweiterung erhöht die Produktionskapazität von 30.000 Tonnen pro Jahr (tpa) auf 50.000 tpa, gestützt durch eine genehmigte Investition von INR 200 Crore.

Berichtsumfang des globalen Marktes für Bodenharze

Gewerbe, Industrie und Institutionen, Infrastruktur, Wohnbereich sind als Segmente nach Endverbrauchssektor abgedeckt. Acryl, Epoxid, Polyaspartic, Polyurethan sind als Segmente nach Teilprodukt abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Epoxid |

| Polyurethan |

| Polyaspartic |

| Acryl |

| Sonstige Harze |

| Gewerbe |

| Industrie und Institutionen |

| Infrastruktur |

| Wohnbereich |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Epoxid | |

| Polyurethan | ||

| Polyaspartic | ||

| Acryl | ||

| Sonstige Harze | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und Institutionen | ||

| Infrastruktur | ||

| Wohnbereich | ||

| Nach Geografie | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie werden in den Bausektoren verbrauchte Bodenharze berücksichtigt, wie z. B. Gewerbe, Wohnbereich, Industrie, Institutionen und Infrastruktur.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Bodenharze-Produkten auf Basis von Epoxid, Polyaspartic, Polyurethan, Acryl und sonstigen Harzen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Rate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden eingesetzt, um Beton schnell zu härten und seine Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen verwendet werden, wie z. B. das Verlegen von Teppichen, Keramikfliesen, Arbeitsplattenlaminate usw. |

| Luftporen-Beimischung | Luftporenbildende Beimischungen werden verwendet, um die Leistung und Langlebigkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkydharze werden in lösungsmittelbasierten Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen, Schutzanstrichen für Beton usw. verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Langlebigkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Staudämmen usw. stabilisieren und verbessern. |

| Zementgebundene Fixierung | Die zementgebundene Fixierung ist ein Verfahren, bei dem ein zementbasierter Mörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, marine Anwendungen, Staudämme und Gesteinsanker. |

| Gewerblicher Bau | Der gewerbliche Bau umfasst Neubauten von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonbeimischungen | Betonbeimischungen umfassen Wasserreduzierungsmittel, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzanstriche für Beton | Um spezifischen Schutz zu bieten, wie z. B. Carbonatierungsschutz oder chemische Beständigkeit, kann ein filmbildender Schutzanstrich auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzanstriche auf Beton verwendet werden. |

| Nachbehandlungsverbindungen | Nachbehandlungsverbindungen werden zur Nachbehandlung der Oberfläche von Betonbauwerken verwendet, einschließlich Stützen, Trägern, Platten und anderen. Diese Nachbehandlungsverbindungen halten die Feuchtigkeit im Beton, um maximale Festigkeit und Langlebigkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Haftungseigenschaften, was es zu einem vielseitigen Produkt in vielen Industrien macht. Es widersteht Wärme- und Chemikalienanwendungen, was es zu einem idealen Produkt für alle macht, die eine starke Haltekraft unter Druck benötigen. Es wird häufig in Klebstoffen, Elektrik und Elektronik, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Chemikalien zur Bauwerkssanierung und -instandsetzung. Dabei werden bestehende Strukturen verstärkt, indem Strukturelemente wie Träger und Stützen mit Glas- oder Kohlenstofffaserbahnen umwickelt werden. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Widerstandsfähigkeit gegen Abnutzung zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungsfließmittel (Superplastifikator) | Hochleistungsfließmittel sind eine Art Betonbeimischung, die beim Hinzufügen zum Beton verbesserte und gesteigerte Eigenschaften bietet. Sie werden auch als Superplastifikatoren bezeichnet und dienen dazu, das Wasser-Zement-Verhältnis im Beton zu reduzieren. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Klebstoffe, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, hygienische Produkte und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Der Industrie- und institutionelle Bau umfasst Neubauten von Krankenhäusern, Schulen, Fertigungsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Der Infrastrukturbau umfasst Neubauten von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren des Einpressens von Mörtel in offene Fugen, Risse, Hohlräume oder Waben in Beton- oder Mauerwerks-Bauteilen wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Verstärkung einer Struktur und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsbahnen | Flüssig aufgetragene Membranen sind monolithische, vollständig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiähnlichen elastomeren wasserdichten Membran aus und kann auf viele Untergründe aufgetragen werden, darunter Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, mineralischen Pigmenten und Polymeren und kann auf sowohl horizontalen als auch vertikalen Oberflächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgebracht, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenstoffe und andere, werden je nach Art der Substrate verwendet, einschließlich Metallen, Stahl, Holz, Gummi, Kunststoff und anderen. |

| Polyaspartic | Polyaspartic ist eine Untergruppe von Polyharnstoff. Polyaspartic-Bodenbeschichtungen sind typischerweise Zwei-Komponenten-Systeme, die aus einem Harz und einem Katalysator bestehen, um den Aushärteprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorliegt. Es kann auf rigid oder flexibel eingestellt werden und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktivklebstoffe | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärteprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist der Bewehrungsstahl eine der wichtigsten Komponenten, und seine Verschlechterung durch Korrosion ist ein Hauptproblem, das die Sicherheit, Langlebigkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmittel eingesetzt, um gegen Abbaueffekte zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Instandsetzungs- und Sanierungschemikalien | Instandsetzungs- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnbau | Der Wohnbau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Reihenhäuser. |

| Harzverguss | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzverguss bezeichnet. Der Harzverguss bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementgebundenen Fixierung. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 % bis 0,6 % des Zementgewichts zugegeben. Diese Beimischungen verlangsamen die Hydratation oder verringern die Geschwindigkeit, mit der Wasser in die Zementpartikel eindringt, indem Beton für lange Zeit verarbeitbar bleibt. |

| Dichtungsmittel | Ein Dichtungsmittel ist ein viskoses Material mit geringen oder keinen Fließeigenschaften, was dazu führt, dass es auf den Oberflächen verbleibt, auf die es aufgetragen wird. Dichtungsmittel können auch dünner sein, was das Eindringen in eine bestimmte Substanz durch Kapillarwirkung ermöglicht. |

| Bahnenförmige Abdichtungsbahnen | Bahnenförmige Membransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten Erdreichstrukturen verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Beimischungen | Schwindreduzierende Beimischungen werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorliegt, wie Öl, Gummi und Harz. Aufgrund seiner wärmebeständigen Eigenschaften findet es Anwendung in Dichtungsmitteln, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen verwendet werden, einschließlich Dächer, vertikale Oberflächen und andere. Sie wirken als Nachbehandlungsverbindungen, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen Flächen verwendet werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonbeimischungen, die verwendet werden, um verschiedene Eigenschaften von Beimischungen zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und anderer. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierungsmittel | Wasserreduzierungsmittel, auch Plastifikator genannt, sind eine Art Beimischung, die verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu senken und dadurch die Langlebigkeit und Festigkeit des Betons zu erhöhen. Zu den verschiedenen Wasserreduzierungsmitteln gehören raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion von Harz. Sie werden durch Verdampfen oder Absorbieren des Wassers durch das Substrat abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind so konzipiert, dass sie eine Oberfläche vor den Gefahren von Leckagen schützen. Eine Abdichtungschemikalie ist ein Schutzanstrich oder Grundiermittel, das auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgetragene oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserexponierten Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchenbezogen und externe) bezüglich des spezifischen Produktsegments und Landes werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk Research und Literaturrecherche sowie primären Experteninputs ausgewählt. Diese Variablen werden durch Regressionsmodellierung (soweit erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen