Indien Bodenbelagsharze Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

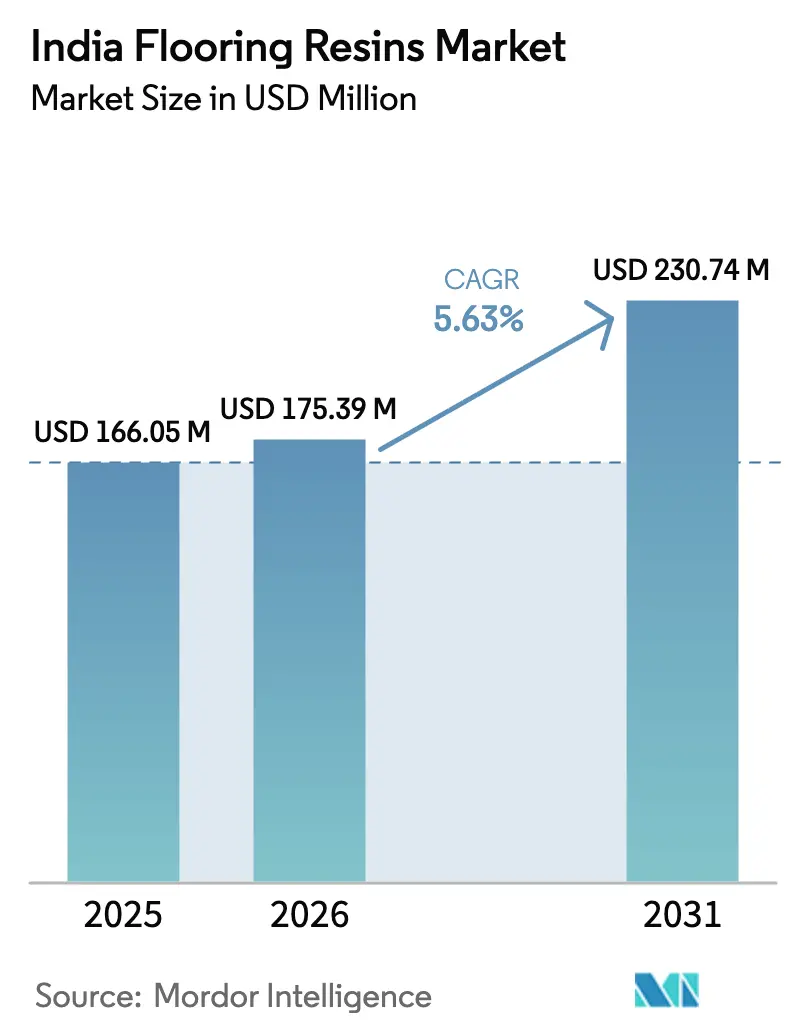

| Marktgröße im Basisjahr (2025) | 166.05 Millionen US-Dollar |

| Marktgröße (2026) | 175.39 Millionen US-Dollar |

| Marktgröße (2031) | 230.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Bodenbelagsharze Marktanalyse von Mordor Intelligence

Die Größe des Indien Bodenbelagsharze Marktes wird voraussichtlich von 166,05 Millionen USD im Jahr 2025 auf 175,39 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,63 % über 2026-2031 230,74 Millionen USD erreichen. Robuste Infrastrukturausgaben des öffentlichen Sektors, strengere Hygienevorschriften in der Biowissenschaftsproduktion und wachsende unternehmerische Nachhaltigkeitsvorgaben befeuern gemeinsam die Nachfrage nach fortschrittlichen Harzbodensystemen. Bauträger wechseln von zementären Estrichen zu fugenlosen Harzsystemen, da letztere eine lange Nutzungsdauer, Chemikalienbeständigkeit und eine einfachere Einhaltung sich weiterentwickelnder Brandschutz- und VOC-Grenzwerte (flüchtige organische Verbindungen) bieten. Große pharmazeutische Erweiterungen rund um Hyderabad und Pune sowie das steigende E-Commerce-Lagerhaltungsvolumen sorgen für ganzjährige Projektpipelines, die schnell härtende oder VOC-arme Chemikalien bevorzugen. Gleichzeitig lokalisieren globale Lieferanten ihre Produktion und transferieren Technologie, was die Kostenlücke zu herkömmlichen Fliesen verringert und das Kundenvertrauen in leistungsstarke Formulierungen stärkt.

Wesentliche Erkenntnisse des Berichts

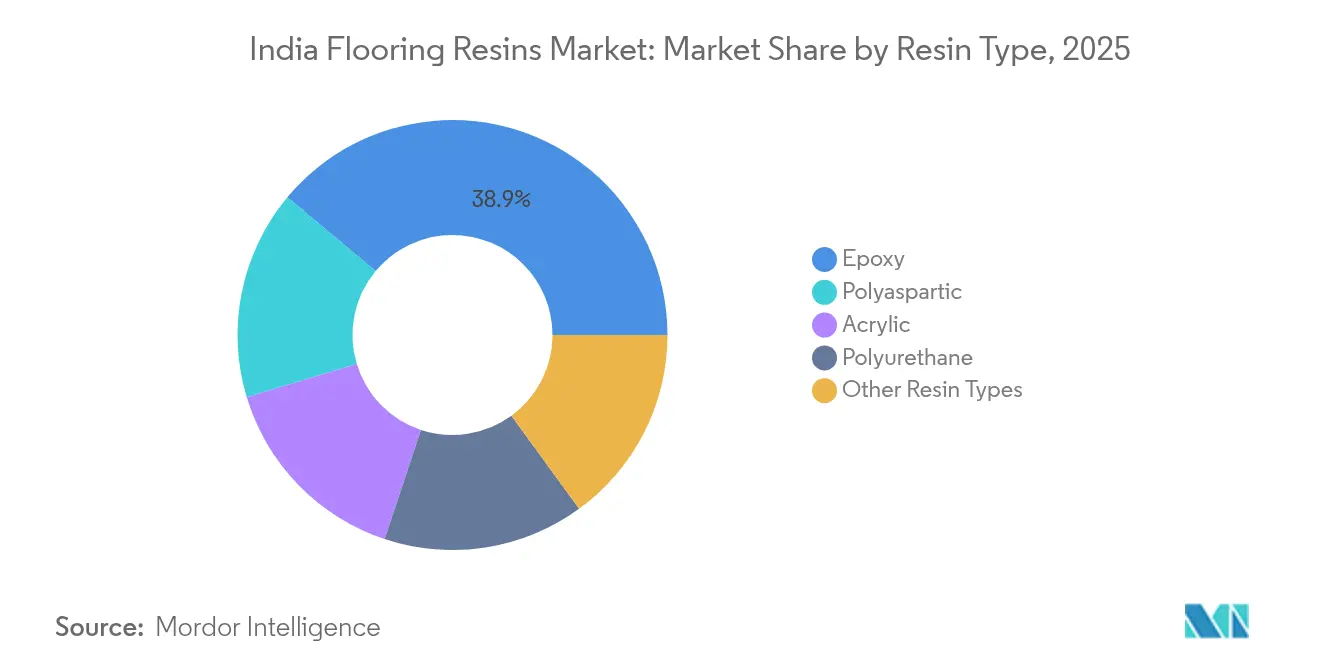

- Nach Harztyp führte Epoxid mit einem Anteil von 38,94 % am Indien Bodenbelagsharze Markt im Jahr 2025. Polyaspartat-Systeme werden bis 2031 voraussichtlich die schnellste CAGR von 6,92 % verzeichnen.

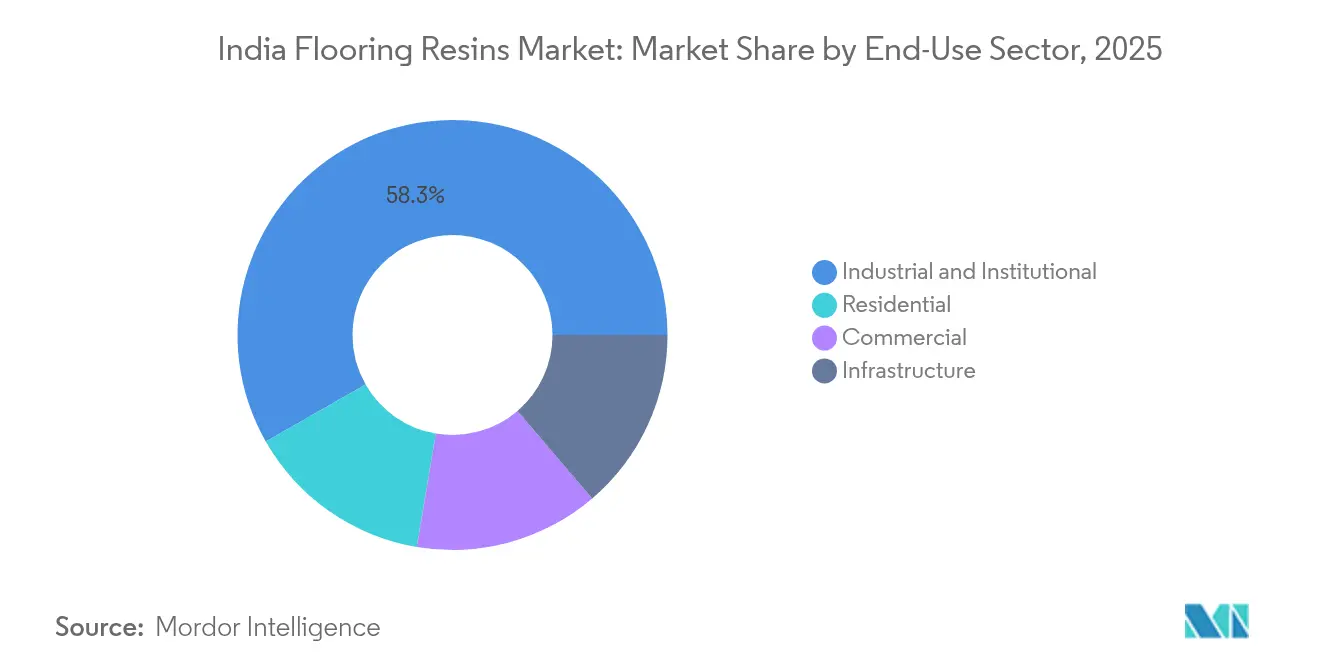

- Nach Endverbrauchssektor entfielen Industrie- und institutionelle Einrichtungen im Jahr 2025 auf 58,25 % der Größe des Indien Bodenbelagsharze Marktes und werden bis 2031 mit einer CAGR von 6,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Bodenbelagsharze Markttrends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mega-Infrastrukturinvestitionen | +1.80% | Gujarat, Maharashtra, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Expansion des organisierten Einzelhandels und der Lagerhaltung | +1.20% | Metropolstädte & Industriekorridore | Mittelfristig (2-4 Jahre) |

| Pharmazeutische & lebensmittelgerechte Hygieneanforderungen | +0.90% | Hyderabad, Pune, Ahmedabad | Mittelfristig (2-4 Jahre) |

| Wachsende Präferenz für VOC-arme Grünharze | +0.70% | Urbane Zentren mit Aktivitäten im Bereich Grünes Bauen | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung schnell härtender Polyaspartate | +0.50% | Industriezonen mit minimalem Ausfallzeitbedarf | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mega-Infrastrukturinvestitionen im gesamten Land

Die nationalen Logistikkorridore, Flughäfen und U-Bahn-Erweiterungen der Zentralregierung erfordern Bodenbeschichtungen, die dauerhaftem mechanischem Stress und chemischer Reinigung standhalten können. Die Spezifikationen sehen fugenlose Membranen vor, die jahrzehntelang ohne Fugenversagen nutzbar bleiben. Industrie- und Gewerbegebiete in Gujarat und Maharashtra schreiben jetzt Epoxid- oder Polyurethan-Estriche für die Lagerung chemischer Behälter vor, während das Modernisierungsprogramm des Flughafens Chennai flammhemmende Unterlagen vorschreibt, die die Brandausbreitungsklasse 1 erfüllen. Internationale Auftragnehmer fördern darüber hinaus einheitliche Produktstandards und ermutigen inländische Applikateure, globale Best Practices bei der Untergrundvorbereitung und Feuchtigkeitsprüfung zu übernehmen. Da Projektpipelines über 2029 hinausgehen, profitieren Harzlieferanten von einer vorhersehbaren, volumensstarken Nachfrage, die zyklische Schwankungen im privaten Immobilienbau abfedert.

Expansion des organisierten Einzelhandels und der Lagerfläche

Das rasche Vordringen von Einkaufszentren und Fulfillment-Zentren verstärkt den Bedarf an robusten, ästhetisch ansprechenden Böden. Dekorative Flocken oder Metallicpigmente, die in Harzschichten eingebettet sind, ermöglichen markenkonforme Farbschemata, während rutschhemmende Deckschichten die Sicherheit der Kunden erhöhen[1]Mapei Construction Products India, "Vorteile der Verwendung von Epoxidboden in Indien," mapei.com. Lagerbetreiber bevorzugen hochglänzende Epoxid-Systeme, die der Abrasion durch Gabelstapler standhalten und dennoch bei geplanten Wartungsfenstern leicht neu beschichtet werden können. Polyaspartat-Deckschichten ermöglichen Übernachtrenovierungen, sodass Einzelhändler bis zum Morgen wieder öffnen und Umsatzeinbußen vermeiden können. Da moderne Logistikhubs auf automatisch geführte Fahrzeuge setzen, sind Ebenheitstoleranzen nach F-MIN-Standards mit gegossenen Harzen leichter zu erreichen als mit Fliesenbelägen, was ihre Bevorzugung in neuen Großflächenanlagen festigt.

Steigende Nachfrage nach pharmazeutischer und lebensmittelgerechter Hygieneeinhaltung

GMP-Audits (Gute Herstellungspraxis) erfordern undurchlässige, pickelfreie Oberflächen, die aggressiven Desinfektionsmitteln standhalten. Fugenlose Epoxid-Estriche mit gekanteten Sockelleisten beseitigen mikrobielle Nischen an Wandübergängen und widerstehen wiederholter Dampfreinigung. Statisch ableitende Optionen verhindern elektrostatische Entladungen in Reinräumen und schützen empfindliche Formulierungen. Indiens Produktionsbezogene-Anreiz (PLI)-Programme beschleunigen Kapazitätserweiterungen für pharmazeutische Wirkstoffe und halten die Nachfrage nach leitfähigen Bodensystemen bis 2030 auf hohem Niveau. Lebensmittelproduzenten rüsten gleichermaßen auf Polyurethan-Zementsysteme um, die unter thermischen Schocks durch Reinigungsregimes stabil bleiben und so die Einhaltung der Richtlinien der Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) gewährleisten.

Wachsende Präferenz für VOC-arme und Grünharze

Unternehmensumweltberichte nennen zunehmend VOC-Inventare und drängen Planer hin zu wasserbasierenden Epoxiden oder biobasierten Polyolen. Das Green-Assure-Portfolio von Asian Paints hält den VOC-Gehalt unter 100 g/L, was die Anrechnung von LEED- oder IGBC-Punkten ermöglicht[2]Asian Paints, "Green Assure VOC-Standardkonformität," kadiscoasianpaints.com. Multinationale Marken verlangen Drittanbieter-Emissionszertifikate, bevor sie Innenausbauaufträge vergeben, was eine Pull-through-Nachfrage nach konformen Harzchemikalien schafft. Obwohl grüne Formulierungen anfänglich mehr kosten, zeigen Gesamtlebenszyklusanalysen niedrigere Lüftungskosten und eine verbesserte Raumluftqualität, was Facility-Manager in IT-Parks und Krankenhäusern überzeugt.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile rohölbasierte Rohstoffpreise | -1.10% | National, höher in importabhängigen West- & Nordregionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch konventionelle Fliesenböden | -0.80% | Preissensitive Wohn- & Niedrigpreisgewerbesegmente | Mittelfristig (2-4 Jahre) |

| Strenge Brandschutznormen, die einige Chemikalien einschränken | -0.60% | National, mit strengerer Durchsetzung in Metropolstädten und institutionellen Projekten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile rohölbasierte Rohstoffpreise

Epoxidharze, Isocyanate und Spezialösungsmittel folgen den Rohölpreisschwankungen. Da Rohstoffe etwa die Hälfte der Herstellungskosten ausmachen, komprimieren rasche Rohstofffluktuationen die Margen. Lokale Produzenten sichern sich teilweise durch langfristige Verträge ab, dennoch tragen kleine Formulierer häufig höhere Lagerkosten, was die Preisflexibilität einschränkt. Die Wechselkursvolatilität verschärft die Herausforderung für importabhängige nördliche Applikateure, die Härter aus Europa beziehen. Größere Lieferanten mindern das Risiko durch vorgelagerte Integration oder den Ausbau lokaler Werke zur Reduzierung von Frachtkosten. Dennoch bleiben unvorhersehbare Rohstoffkurven bis 2027 ein Gegenwind.

Wettbewerb durch konventionelle Fliesen- und Zementböden

Indien produziert jährlich mehr als 3 Milliarden m² Keramikfliesen, wobei Morbi in Gujarat über 90 % des inländischen Bedarfs deckt. Kontinuierliche Ofenaufrüstungen haben die Fliesenpreise gesenkt und die Stückkosten auf etwa ein Zehntel der Premium-Harzbeschichtungen gehalten. Bedruckte verglaste Platten replizieren Steinmuster und ziehen kostenorientierte Bauträger an, was das Vordringen von Harzen in mittlere Wohnbauprojekte verlangsamt. Harzanbieter reagieren, indem sie Lebenszyklus-Vorteile betonen – keine Fugenpflege, schnellere Installation und reduzierte Ausfallzeiten –, doch auf Anschaffungskosten fokussierte Käufer tendieren weiterhin zu Fliesen und poliertem Beton.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxidführerschaft sieht sich mit Polyaspartat-Disruption konfrontiert

Die Größe des Indien Bodenbelagsharze Marktes für Epoxide erfasste 2025 einen Anteil von 38,94 %, gestützt durch eine jahrzehntelange Akzeptanz in schwerindustriellen Umgebungen. Antimikrobielle und statisch ableitende Ausführungen erweitern ihre Relevanz in der Pharmazie, in Rechenzentren und im Gesundheitswesen. Polyurethan-Produkte werden für ihre Schlagfestigkeit und Temperaturwechselbeständigkeit in Lebensmittel- und Getränkebetrieben geschätzt. Acryl-Systeme zielen auf budgetgetriebene gewerbliche Renovierungen ab, bei denen eine moderate Chemikalienbeständigkeit ausreicht.

Auftragnehmer spezifizieren zunehmend Polyaspartat-Hybride, was diese Kategorie auf eine prognostizierte CAGR von 6,92 % – die schnellste innerhalb des Indien Bodenbelagsharze Marktes – antreibt. Zeiteinsparungen bei der Aushärtung verkürzen Bauprogramme und reduzieren Ausfallzeitstrafen für Kunden, was Spezifikationsentscheidungen in zeitkritischen Logistikhubs beeinflusst. Hybridmischungen, die Epoxid-Grundierungen mit Polyaspartat-Deckversiegelungen überlagern, vereinen Haftung mit Witterungsbeständigkeit und verdeutlichen den Wandel der Branche hin zu Mehrchemie-Lösungen, die Leistung und Kosten ausbalancieren.

Nach Endverbrauchssektor: Industrieführerschaft treibt die Marktentwicklung voran

Industrie- und institutionelle Einrichtungen machten 2025 einen Anteil von 58,25 % am indischen Bodenbelagsharze-Markt aus, mit einer robusten CAGR von 6,05 % bis 2031. Reinraumprojekte, Chemikalienlager und Schwermaschinenmontagelinien erfordern allesamt fugenlose Beschichtungen, die korrosiven Verschüttungen und Radverkehr widerstehen. Pharmazeutische Komplexe schreiben leitfähige Schichten, Hohlkehlen und Epoxid-Terrazzo-Korridore vor, um den Prüfungsanforderungen der US-amerikanischen Behörde für Lebensmittelsicherheit und Arzneimittelzulassung (FDA) gerecht zu werden.

Gewerbliche Immobilien – darunter Einkaufszentren, Flughäfen und Unternehmensgeländer – bilden das bedeutende Endverbrauchssegment. Hier trifft die durch pigmentierbare Harze gebotene Gestaltungsfreiheit auf funktionale Anforderungen wie Rutschhemmung und akustische Dämpfung.

Infrastruktursegmente, insbesondere U-Bahn-Stationen und Sportarenen, standardisieren zunehmend auf Polyurethan-Zement für Konzourseplatten, die Besucherverkehrsspitzen standhalten können. Die Wohnraumakzeptanz bleibt eine Nische, zeigt jedoch Potenzial in Premium-Villen, wo Hausbesitzer individuelle Hochglanzoberflächen ohne Fugen schätzen.

Geografische Analyse

Westindien führt den Verbrauch an, bedingt durch Gujarats chemische Komplexe und Maharashtras pharmazeutischen Gürtel. Die Nähe zu den petrochemischen Rohstoffen aus Dahej verschafft Epoxid-Formulierern Versorgungssicherheit und niedrigere Frachtkosten, was Wettbewerbsvorteile stärkt. Logistikparks entlang des Mumbai-Pune-Expressways benötigen abriebfeste Beschichtungen auf Lagerbodenplatten zum Schutz vor Palettenhubbewagen.

Südliche Wachstumszentren wie Tamil Nadu profitieren von anhaltenden Automobilinvestitionen rund um Chennai. Automobilwerke schreiben ölbeständige Polyurethan-Estriche für Montagebereiche vor, während Komponentenhersteller leitfähige Epoxide in Batterielinien einsetzen. Karnataka entwickelt sich zu einem aufstrebenden Schwerpunkt, angetrieben durch Bengalurus Biotechexpansion; hier installieren Dienstleister antistatische selbstverlaufende Böden in Impfstofffüllsuiten und Polyurethan-Matten in Kühlkettenkammern.

Die Adoption im Norden beschleunigt sich entlang des Delhi-NCR-Clusters, wo U-Bahn-Erweiterungen und Rechenzentrumskorridore Brandausbreitungssysteme der Klasse 1 erfordern, die dem Nationalen Bauordnung Teil IV entsprechen. Industrieparks in Uttar Pradesh nahe Noida integrieren Epoxid-Terrazzo-Eingangshallen in Elektronikabriken, was einen Wandel hin zu Ästhetik neben Leistung widerspiegelt. Oststaaten sind kleinere Beitragende, verzeichnen jedoch zweistelliges Wachstum, da Hafen-Modernisierungspläne in Odisha chemikalienbeständige Kaibeläge einbeziehen.

Wettbewerbslandschaft

Der Indien Bodenbelagsharze Markt weist eine moderate Konsolidierung auf. Große etablierte Anbieter nutzen integrierte Lieferketten und proprietäre Formulierungen. Die Übernahme von Fosroc durch Saint-Gobain für 1,025 Milliarden USD ergänzt das Bauchemieprogramm und ermöglicht gebündelte Angebote, die Klebstoffe, Fugenmassen und Harzböden kombinieren. RPM Internationals neues lokales Werk stärkt die Vertriebsreichweite und reduziert Lieferzeiten für projektspezifische Farbtöne.

Technologiedifferenzierung bleibt zentral. Sika bietet geruchsarme wasserbasierte Epoxide für Krankenhausrenovierungen an, während Asian Paints biobasierte Härter unter seiner Green-Assure-Linie vermarktet. Der inländische Herausforderer Master Builders Solutions kehrt mit einem Werk in Taloja und einem F&E-Zentrum zurück, das auf maßgeschneiderte Mischungen für Indiens einzigartige klimatische und regulatorische Bedingungen abzielt. Nischenanbieter konzentrieren sich auf leitfähige oder antimikrobielle Varianten und zielen auf Hochmargenkunden in der Pharmazie und Halbleiterindustrie ab. Im gesamten Marktumfeld erweisen sich Serviceleistungen – Standortinspektion, Feuchtigkeitsprüfung und Applikateurtraining – als ebenso entscheidend wie die Materialwissenschaft im Kampf um Ausschreibungsaufträge.

Indien Bodenbelagsharze Branchenführer

RPM International Inc.

Sika AG

Thermax Limited

Mapei S.p.A

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BASF und Sika haben die gemeinsame Entwicklung eines neuen Aminbausteins zur Härtung von Epoxidharzen bekannt gegeben, der nun kommerziell unter BASFs Marke Baxxodur EC 151 erhältlich ist. Dieser Fortschritt ist besonders für Bodenanwendungen geeignet, wie beispielsweise in Produktionsstätten, Lager- und Montagehallen sowie Parkdecks.

- August 2025: CHIMIQUE SOL, mit über einem Jahrzehnt Erfahrung und mehr als 10 Millionen Quadratfuß fertiggestelltem Epoxidboden, kündigte seine globale Expansion an. Als vertrauenswürdiger indischer Hersteller von industriellen Epoxidbodenbelagsmaterialien, Bodenbeschichtungen, Epoxidklebstoffen und Kunstharzprodukten strebt das Unternehmen an, bei leistungsstarken Harzsystemen führend zu sein und dabei in indischen Werten verwurzelt zu bleiben.

Indien Bodenbelagsharze Marktberichtsumfang

Gewerbe, Industrie und institutionell, Infrastruktur, Wohnbereich werden als Segmente nach Endverbrauchssektor abgedeckt. Acryl, Epoxid, Polyaspartat, Polyurethan werden als Segmente nach Teilprodukt abgedeckt.| Acryl |

| Epoxid |

| Polyaspartat |

| Polyurethan |

| Andere Harztypen |

| Gewerbe |

| Industrie und institutionell |

| Infrastruktur |

| Wohnbereich |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyaspartat | |

| Polyurethan | |

| Andere Harztypen | |

| Nach Endverbrauchssektor | Gewerbe |

| Industrie und institutionell | |

| Infrastruktur | |

| Wohnbereich |

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Bodenbelagsharze, die in Bausektoren wie Gewerbe, Wohnbereich, Industrie, institutionell und Infrastruktur verbraucht werden, sind im Studienumfang berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Bodenbelagsharzen auf Basis von Epoxid, Polyaspartat, Polyurethan, Acryl und anderen Harzen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Rate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell auszuhärten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen eingesetzt. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die verwendet werden, um Materialien durch Kleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenlamination usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem Frisch- und Festbeton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyده werden in lösungsmittelbasierten Farben wie Bau- und Automobillacken, Verkehrsfarben, Bodenbelagsharzen, Schutzbeschichtungen für Beton usw. verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Stärke und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementäre Befestigung | Zementäre Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck gepumpt wird, um Schalungen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Umgebungen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonbeimischungen | Betonbeimischungen umfassen Wasserreduziermittel, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz zu bieten, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, kann auf der Oberfläche ein filmbildender Schutzanstrich aufgebracht werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden verwendet, um die Oberfläche von Betonbauwerken, einschließlich Stützen, Balken, Platten und anderer Elemente, zu behandeln. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Haftqualitäten und ist daher ein vielseitiges Produkt in vielen Branchen. Es widersteht Wärme- und chemischen Einwirkungen, was es zu einem idealen Produkt für alle macht, die unter Druck eine starke Verbindung benötigen. Es wird häufig in Klebstoffen, Elektrik und Elektronik, Farben usw. eingesetzt. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind ein Teil der Baureparatur- und Sanierungschemikalien. Sie beinhalten die Verstärkung bestehender Bauwerke durch Umwicklung tragender Elemente wie Balken und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenbelagsharze | Bodenbelagsharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Widerstandsfähigkeit gegen Verschleiß zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenbelagsharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduziermittel (Fließmittel) | Hochleistungswasserreduziermittel sind eine Art Betonbeimischung, die verbesserte und gesteigerte Eigenschaften bietet, wenn sie dem Beton zugegeben werden. Sie werden auch Fließmittel genannt und werden verwendet, um das Wasser-Zement-Verhältnis in Beton zu reduzieren. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Klebematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionseinheiten, Energie- und Kraftwerken usw. |

| Infrastrukturausbau | Infrastrukturausbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Der Prozess, Vergussmörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerksbauelementen zu injizieren, ist als Injektionsverpressung bekannt. Es bietet mehrere Vorteile, wie z. B. die Stärkung einer Struktur und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsmembranen | Flüssig aufgetragene Membranen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsmembran aus und kann auf vielen Untergründen aufgebracht werden, darunter Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgebracht werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand sowie Latex-/Polymerzusätze. Die Zusätze erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, eingesetzt. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Härtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das bevorzugte Material für eine breite Palette von Endverwendungsanwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktivklebstoffe | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutzmittel | In Betonbauwerken ist die Bewehrung eine der wichtigen Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmittel eingesetzt, um gegen Abbaueffekte zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke eingesetzt werden. |

| Wohnbau | Wohnbau beinhaltet den Bau neuer Häuser oder Räumlichkeiten wie Eigentumswohnungen, Villen und Einfamilienhäuser. |

| Harzbefestigung | Der Prozess der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbaren Schwund und eine höhere chemische Beständigkeit im Vergleich zur zementären Befestigung. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierungsrate von etwa 0,2 % bis 0,6 % des Zementgewichts zugegeben. Diese Beimischungen verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton für eine lange Zeit verarbeitbar machen. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, wodurch es auf den Oberflächen verbleibt, auf denen es aufgetragen wird. Dichtstoffe können auch dünner sein, was die Penetration in einen bestimmten Stoff durch Kapillarwirkung ermöglicht. |

| Folienabdichtungsmembranen | Folienabdichtungsmembranen sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Bauwerken eingesetzt werden, einschließlich solcher, die aggressiven Bodenverhältnissen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Beimischungen | Schwindreduzierende Beimischungen werden eingesetzt, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner wärmebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen verwendet werden, einschließlich Dächer, vertikale Flächen und andere. Sie wirken als Nachbehandlungsmittel, Schalungsöle, Rostentferner und andere. Sie sind kosteneffektiv und können auf Straßen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonbeimischungen, die verwendet werden, um verschiedene Eigenschaften von Beimischungen zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduziermittel | Wasserreduziermittel, auch Weichmacher genannt, sind eine Art Beimischung, die verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu reduzieren und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Zu den verschiedenen Wasserreduziermitteln gehören raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden eingestellt, indem das Wasser verdampfen oder vom Substrat absorbiert werden kann. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist ein Schutzanstrich oder Primer, der auf das Dach, die Stützwände oder den Keller einer Konstruktion aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgetragene oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserexponierten Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturauswertung sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen