Marktgröße und Marktanteil für Bodenharze im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

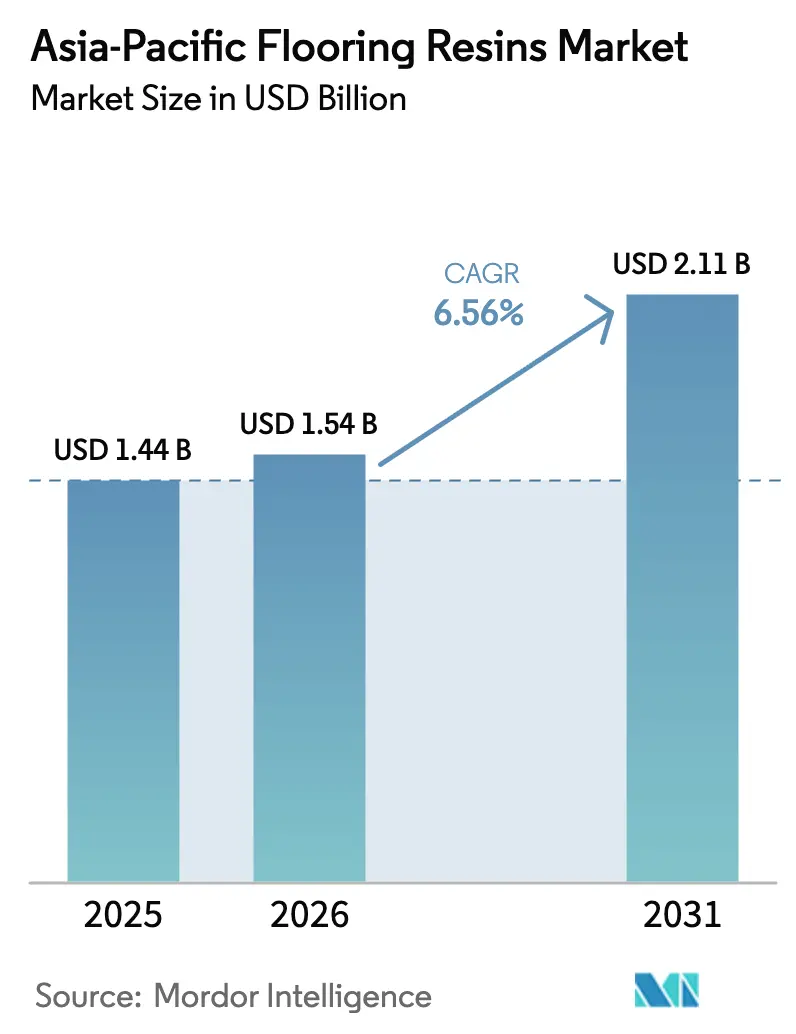

| Marktgröße im Basisjahr (2025) | 1.44 Milliarden US-Dollar |

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodenharze im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für Bodenharze im asiatisch pazifischen Raum wird im Jahr 2026 auf USD 1,54 Milliarden geschätzt und wächst gegenüber dem Wert von USD 1,44 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 2,11 Milliarden zeigen, und wächst mit einer CAGR von 6,56 % über den Zeitraum 2026–2031. Die anhaltende industrielle Expansion, die rasche Urbanisierung und eine sich beschleunigende Pipeline gewerblicher Immobilienprojekte unterstützen die Nachfrage nach leistungsstarken Harzböden in Fabriken, Logistikzentren und modernen Einzelhandelsstandorten. Strengere VOC-Vorschriften in China, Japan und Südkorea verlagern die Beschaffung hin zu wasserbasierenden und High-Solids-Chemikalien, die Nachhaltigkeitsauflagen erfüllen und gleichzeitig Ausfallzeiten minimieren. Die zunehmende Lokalisierung der Lieferkette durch globale Hersteller fördert neue Harzproduktionskapazitäten in Singapur, Vietnam und Indonesien und steigert die regionale Produktverfügbarkeit sowie die Wettbewerbsfähigkeit der Preise. Gleichzeitig schaffen Großflughafenprojekte und E-Commerce-Fulfillment-Hubs Nischenmöglichkeiten für schnellaushärtende, abriebfeste Systeme, die die Lebenszyklen von Anlagen verlängern und die Wartungskosten senken.

Wesentliche Erkenntnisse des Berichts

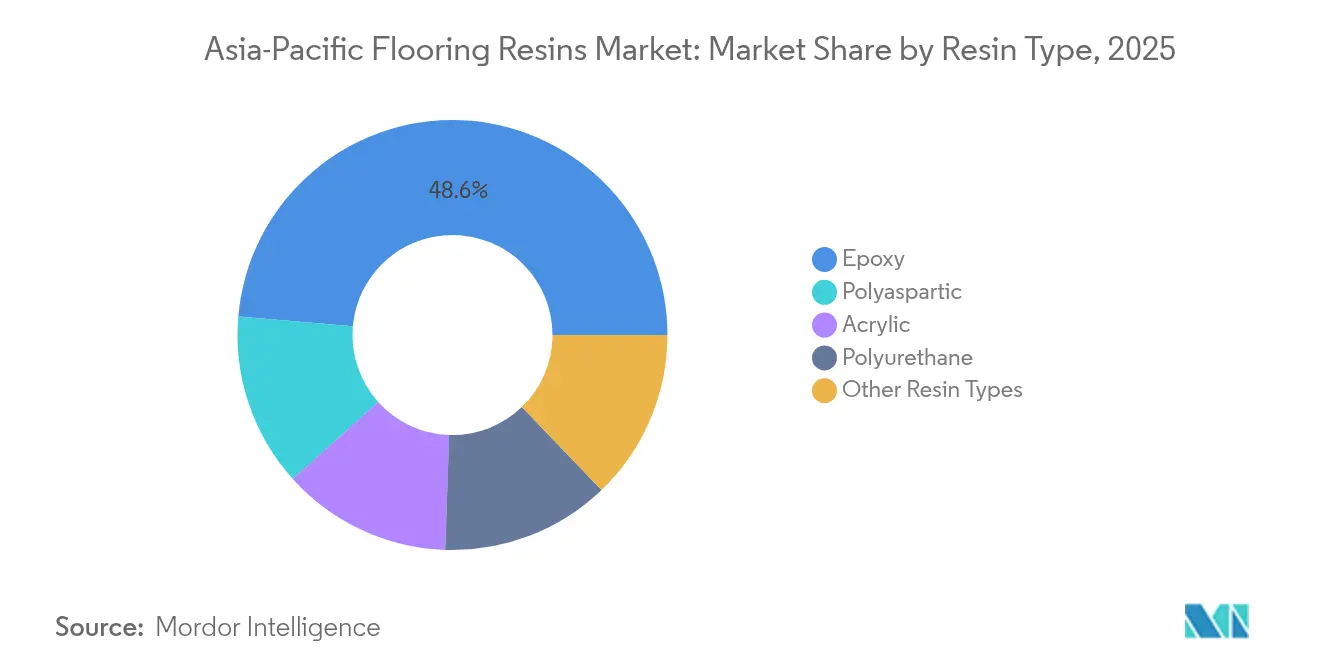

- Epoxid hatte im Jahr 2025 einen Marktanteil von 48,62 % am Markt für Bodenharze im asiatisch pazifischen Raum, während für Polyaspartat-Systeme bis 2031 ein Wachstum mit einer CAGR von 7,41 % prognostiziert wird.

- Industrie- und institutionelle Gebäude machten im Jahr 2025 62,47 % der Marktgröße für Bodenharze im asiatisch pazifischen Raum aus; für das Gewerbesegment wird bis 2031 ein Wachstum mit einer CAGR von 6,97 % prognostiziert.

- China hatte im Jahr 2025 einen Anteil von 47,78 % am regionalen Umsatz, während Vietnam mit einer CAGR von 7,21 % über den Prognosezeitraum das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Bodenharze im asiatisch pazifischen Raum

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung und Boom im gewerblichen Immobiliensektor | +1.8% | China, Indien, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Strenge VOC-Normen fördern wasserbasierte Harze | +1.2% | Japan, Südkorea, Australien, China | Langfristig (≥ 4 Jahre) |

| Ausbau von Produktionsstätten | +1.5% | ASEAN-Kernregion, Spillover nach Indien und China | Mittelfristig (2–4 Jahre) |

| Großprojekte zur Flughafenerweiterung | +0.8% | Singapur, Malaysia, Thailand, Indonesien | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Fulfillment-Center | +1.1% | China, Indien, Logistikkorridore in Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und Boom im gewerblichen Immobiliensektor

Städte im asiatisch pazifischen Raum nehmen jährlich Millionen neuer Bewohner auf, was zu Rekordniveaus bei Büro-, Einzelhandels- und Gastgewerbebauten führt und die Ausgaben für dekorative, aber langlebige Böden antreibt. Indonesiens Bausektor trug 2023 9,86 % zum nationalen BIP bei und erhielt für 2024 eine Infrastrukturzuweisung von IDR 422,7 Billionen (USD 27,7 Milliarden), was die kurzfristige Projektpipeline stärkt[1]Business-Indonesia, "Indonesiens Bausektor bleibt robust," business-indonesia.org. Malaysia folgte diesem Trend und verzeichnete im ersten Halbjahr 2024 ein Bauwachstum von 14,6 %, angetrieben durch Rechenzentren und Verkehrsprojekte. Bauträger in Thailand rechnen bis 2026 mit einem jährlichen Wachstum der Bauausgaben von 3–4 %, wobei 35 % des Gesamtbetrags für Gewerbeimmobilien vorgesehen sind. Die Landflucht fördert die Nachfrage nach optisch ansprechenden Harzterrazzoböden und Polyurethan-Decklacken, die Ästhetik mit Abriebfestigkeit verbinden. Große Grundflächen und enge Übergabetermine in neuen Einkaufszentren steigern das Interesse an Polyaspartat-Systemen, die innerhalb von Stunden aushärten und einen schnelleren Mieterausbau sowie eine frühere Umsatzgenerierung ermöglichen.

Strenge VOC-Normen fördern wasserbasierte Harze

Die Regulierungsbehörden im asiatisch pazifischen Raum konvergieren auf niedrigere VOC-Schwellenwerte und zwingen die Lieferanten von Bodenharzen, ihre Produkte neu zu formulieren. Die verbindlichen Lackemissionsstandards Shanghais, die seit Dezember 2024 in Kraft sind, legen strenge Lösungsmittelbeschränkungen für lokale Hersteller fest. Südkorea hob 2023 Ausnahmen für vier gängige VOC-Verdünnungsmittel auf und verhängt nun Bußgelder von bis zu KRW 10 Millionen bei Nichteinhaltung. Japans Raumluftvorschriften begrenzen Formaldehyd auf 0,08 ppm, was eine weit verbreitete Nachfrage nach geruchs- und emissionsarmen Beschichtungen auslöst. Globale Hersteller reagieren: Sika und BASF führten 2025 gemeinsam einen Epoxidhärter ein, der bis zu 90 % weniger VOC aufweist als herkömmliche Systeme[2]Sika, "Einführung eines Epoxidhärters," sika.com . Auftragnehmer profitieren von Compliance- und Sicherheitsvorteilen, während Eigentümer ESG-Nachweise und gesündere Innenraumumgebungen sichern, was die Einführung wasserbasierter und High-Solids-Chemikalien in Premium-Bürotürmen und öffentlichen Einrichtungen stärkt.

Ausbau von Produktionsstätten in der asiatisch pazifischen Region

Ausländische Direktinvestitionen in die ASEAN-Fertigung überstiegen im Zeitraum 2022 bis 2023 USD 124 Milliarden, da Elektronik-, Automobil- und Batteriehersteller ihre Abhängigkeit von der chinesischen Küstenregion diversifizierten. Vietnam belegt aufgrund robuster Freihandelsabkommen und Logistikverbesserungen, die exportorientierten Werken zugutekommen, auf dem Attraktivitätsindex für die asiatische Fertigung 2025 den zweiten Platz weltweit. Die nachgelagerte Industrialisierung Indonesiens steigerte die Nickelproduktion von weniger als 800.000 Tonnen im Jahr 2020 auf 2,03 Millionen Tonnen im Jahr 2023 und schuf neue Verarbeitungsböden, die chemikalienbeständige Harzauflagen erfordern. Bei diesen Projekten werden Epoxid-ESD-Beschichtungen oder Polyurethan-Estriche spezifiziert, um empfindliche Elektronik zu schützen und den Aufprall schwerer mobiler Geräte standzuhalten. Die Lokal-für-Lokal-Produktion von multinationalen Unternehmen wie Sika in Singapur und Xi'an verkürzt Lieferzeiten und reduziert das Zollrisiko, was die Produktdurchdringung weiter beschleunigt.

Großprojekte zur Flughafenerweiterung weltweit

Flughäfen, die ihre Kapazitäten in Südostasien ausbauen, benötigen fugenlose, wartungsarme Oberflächen, die rollenden Lasten, Sicherheitsscannern und einem 24/7-Fußgängerverkehr standhalten. Der am Hamad International Airport eingesetzte Harzterrazzo erstreckt sich über 140.000 m² und bietet eine Lebensdauer von 40 Jahren, verglichen mit 12 Jahren für Vinylalternativen. Künftige Terminals in Changi, Kuala Lumpur und Bangkok beziehen sich auf ähnliche Leistungsbenchmarks und schaffen eine Nische für hochaufbauenden Epoxidterrazzo und UV-stabile Polyaspartate. Lieferanten, die schlüsselfertige Spezifikationsunterstützung und globale Brandschutznachweise anbieten, erhalten den Status eines bevorzugten Bieters. Der Umfang und die Sichtbarkeit von Flughafenaufträgen bieten außerdem Marketing-Nachweise, die Gewerbebauträger beeinflussen und die nachgelagerte Nachfrage vervielfachen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile BPA- und MDI-Einsatzpreise | -0.9% | Fertigungszentren in China, ASEAN-Importeure | Kurzfristig (≤ 2 Jahre) |

| Entsorgungsprobleme bei lösungsmittelhaltigen Systemen | -0.5% | Japan, Südkorea, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Harzbodenverlege-Fachkräften | -0.7% | Aufstrebendes Asien, insbesondere Indonesien, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile BPA- und MDI-Einsatzpreise

Epoxid- und Polyurethanformulierungen sind auf BPA- und MDI-Rohstoffe angewiesen, deren Preise mit Angebotsergänzungen und Frachtengpässen schwanken. China hat im ersten Halbjahr 2024 600.000 Tonnen pro Jahr neue BPA-Kapazität in Betrieb genommen; aufgrund anhaltender Überversorgung erlitten die Hersteller jedoch Verluste von CNY 842 pro Tonne im Zeitraum Januar–Mai 2024. Umgekehrt stiegen die MDI- und TDI-Notierungen im Januar 2025 um USD 200–300 pro Tonne in der ASEAN-Region, infolge höherer Energie- und Logistikkosten. Solche Volatilität erschwert die Bestandsplanung und Vertragspreisgestaltung und zwingt die Hersteller dazu, Rohstoffrisiken abzusichern oder vierteljährliche Preisanpassungsklauseln einzuführen. Plötzliche Kostensteigerungen können die Auftragnehmermarge bei Festpreisprojekten belasten und Bodensanierungen in preissensiblen Sektoren verzögern.

Entsorgungsprobleme bei lösungsmittelhaltigen Systemen

Strenge Abfallmanagementvorschriften in Australien, Japan und Singapur haben die Entsorgungsgebühren für lösungsmittelkontaminierte Behälter erhöht und die Eigentumskosten für herkömmliche Systeme gesteigert. Werke, die der ISO-14001-Prüfung unterliegen, bevorzugen wasserbasierte Alternativen, die die Erzeugung gefährlicher Abfälle minimieren. Kommunale Verbrennungsanlagen in Tokio und Seoul erheben Zuschläge auf Lackschlämme, die VOC-Grenzwerte überschreiten, und drängen Anlageneigentümer zu konformen Formulierungen. Lieferanten, die noch hochlösungsmittelhaltige Chemikalien verkaufen, sehen sich einem schrumpfenden adressierbaren Markt und möglicher Haftung für unsachgemäße Abfallentsorgung gegenüber, was sie unter Druck setzt, die Forschung und Entwicklung im Bereich Grüne Chemie zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxid-Dominanz steht vor der Herausforderung durch Polyaspartat

Epoxid hielt im Jahr 2025 mit 48,62 % den Löwenanteil am Markt für Bodenharze im asiatisch pazifischen Raum, gestützt durch bewährte Haftung, chemische Beständigkeit und Kosteneffizienz in Produktionshallen und Lagern. Polyaspartat-Chemikalien, obwohl kleiner im Volumen, befinden sich auf einem Wachstumspfad mit einer CAGR von 7,41 % bis 2031, angetrieben durch die Vorteile der Rückkehr zum Betrieb am nächsten Tag, die bei schnellen Einzelhandels- und Flughafenrenovierungen Anklang finden. Wasserbasierte Acryle gewinnen in Bildungs- und Gesundheitseinrichtungen zugunsten, die eine geruchsarme Installation suchen, während Polyurethan eine Nische für elastische und stoßdämpfende Oberflächen in Automobilmontagelinien behält.

Regulatorische und klimatische Faktoren prägen gleichermaßen den Technologiewandel. Heiße, feuchte Monsune in Südostasien stellen herkömmliche Epoxide vor Herausforderungen, während Polyaspartate selbst bei 0 °C aushärten und eine ganzjährige Installation im Norden Chinas und im alpinen Japan ermöglichen. Angebotseitige Innovationen konzentrieren sich auf High-Solids-Härter, die den VOC-Ausstoß um bis zu 90 % reduzieren und Anlageneigentümern helfen, Zertifizierungen für grünes Bauen zu erfüllen. Die Wettbewerbsdynamik begünstigt integrierte Lieferanten, die hybride Systeme anbieten können – Epoxidgrundierungen mit Polyaspartat-Klarlacken als Deckschicht –, um Leistung und Kosten in Einklang zu bringen.

Nach Endverbrauchssektor: Industrielle Führungsposition trifft auf gewerbliches Wachstum

Industrie- und institutionelle Einrichtungen generierten 2025 62,47 % des regionalen Umsatzes, was die Verbreitung von Halbleiterfabriken, Batteriewerken für Elektrofahrzeuge und Lebensmittelverarbeitungsanlagen widerspiegelt, die hygienische, chemikalienbeständige Böden erfordern. Der Marktanteil für Bodenharze im asiatisch pazifischen Raum für diesen Endverbrauch wird voraussichtlich leicht zurückgehen, da Gewerbeflächen in ihrem Wachstum Industriegebäude übertreffen. Einzelhandels-, Gastgewerbe- und Büroprojekte werden bis 2031 voraussichtlich mit einer CAGR von 6,97 % wachsen, angetrieben durch verbraucherorientierte urbane Neugestaltung in Megastädten wie Schanghai, Jakarta und Ho-Chi-Minh-Stadt. Dekorative Epoxidterrazzoböden und metallische Pigmente locken Bauträger an, die stark frequentierte Standorte differenzieren möchten und dabei die Abriebfestigkeit erhalten wollen.

Infrastrukturknoten, von U-Bahn-Stationen bis zu Rechenzentren, weisen eine hybride Nachfrage auf: industrielle Schichtdicke kombiniert mit strengen ästhetischen und ESD-Kontrollanforderungen. Die Nutzung im Wohnbereich, obwohl noch in den Anfängen, wächst in Luxuswohnanlagen in Australien und Japan, wo Hausbesitzer fugenlose, wartungsarme Oberflächen schätzen. Insgesamt schützt die Diversifizierung über Endverbrauchssektoren die Lieferanten vor Einzelsektor-Zyklen und fördert ein breiteres Produktsortiment.

Geografische Analyse

China behielt seine Führungsposition mit 47,78 % des regionalen Umsatzes im Jahr 2025 bei, gestützt durch seine dichte Fertigungsbasis und die lokale Verfügbarkeit von BPA-Rohstoff, der die Epoxidkosten senkt. Pekings strengere VOC-Vorschriften, die zunächst in Schanghai eingeführt wurden, beschleunigen den Übergang zu wasserbasierten Systemen und zwingen lokale Formulierer, in emissionskonforme Linien zu investieren.

Südostasien liefert den stärksten Schwung. Vietnam ist die am schnellsten wachsende Geografie mit einer CAGR von 7,21 % und nutzt seine Rolle als China-plus-eins-Hub für Elektronik-, Möbel- und Bekleidungsexporte. Industrieparkentwickler spezifizieren häufig ESD-Epoxid- und chemikalienbeständige Polyurethanböden, um den Anforderungen multinationaler Mieter gerecht zu werden. Indonesien folgt dicht dahinter, unterstützt durch Nickelveredlungserweiterungen, die auf EV-Batterie-Lieferketten abgestimmt sind, und den Bauboom im Zusammenhang mit der Verlegung seiner neuen Hauptstadt. Malaysia und Thailand profitieren jeweils von Halbleiter- und Logistikinvestitionen, die jeweils die Nachfrage nach Reinraumqualitäts- und Hochlast-Estrichsystemen ankurbeln.

Reife Märkte wie Japan, Südkorea und Australien verzeichnen eine langsamere, aber stetige Akzeptanz mit dem Schwerpunkt auf Premium- und nachhaltigem Angebot. Formaldehyd- und VOC-Beschränkungen fördern die Spezifizierung von High-Solids-Epoxiden und Polyaspartaten, die LEED- oder BREEAM-Kriterien erfüllen können. Australiens Bergbauerweiterungen in Westaustralien und Queensland erhalten den Polyurethan-Estrichverbrauch für Erzhandhabungsanlagen aufrecht. Indien, obwohl noch fragmentiert, bietet langfristiges Aufwärtspotenzial, da staatliche Wohnungs- und Smart-City-Programme die Standards für Bodenhaltbarkeit und Ästhetik schrittweise erhöhen.

Wettbewerbslandschaft

Die Branche für Bodenharze im asiatisch pazifischen Raum ist mäßig fragmentiert und bietet lokalen Spezialisten reichlich Raum zur Entstehung. Strategische Fusionen und Übernahmen gestalten das Feld um: Saint-Gobains Übernahme von FOSROC für USD 1,025 Milliarden festigt seine Präsenz in Indien und am Golf und erweitert seine Reichweite in Spezialitätsbauchemikalien. Inländische Herausforderer erhöhen Kapazitäten und Produktvielfalt und zielen auf mittelständische Auftragnehmer durch preisgünstige Linien. Wettbewerbsvorteile hängen von technischen Servicenetzwerken ab, die Applikatoren schulen und Probleme vor Ort beheben – ein entscheidender Faktor angesichts des Installationsfachkräftemangels. Nachhaltigkeit ist das neue Schlachtfeld; Unternehmen, die ihren CO₂-Fußabdruck dokumentieren und Kreislaufwirtschaftsharze einsetzen, gewinnen Ausschreibungen bei öffentlichen Projekten. Entstehende Nischen wie Rechenzentren und pharmazeutische Böden begünstigen Lieferanten, die ESD-Kontrolle, antimikrobielle Zusatzstoffe und partikelarme Oberflächen anbieten. Der Preiswettbewerb im Massenepoxidmarkt hat sich verschärft, Premium-Segmente bleiben jedoch weniger preiselastisch, sodass Innovatoren ihre Margen durch proprietäre Zusatzstoffe und schlüsselfertige Installationspakete verteidigen können.

Marktführer im Bereich Bodenharze im asiatisch pazifischen Raum

RPM International Inc.

Sika AG

Mapei S.p.A

Thermax Limited

Nippon Paint Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Atul Ltd schloss eine Kapazitätserweiterung seiner Anlage für flüssiges Epoxidharz ab und erhöhte die Kapazität um 50.000 Tonnen/Jahr, von 30.000 auf 80.000 Tonnen/Jahr.

- März 2024: Grasim Industries Limited, ein Tochterunternehmen der Aditya Birla Group, eröffnete in seinem Chemiegeschäft das Erweiterungsprojekt mit einer Kapazität von 123.000 Tonnen für Epoxidharze und Formulierungen in Vilayat, Gujarat, und steigerte damit die Gesamtkapazität für Hochleistungswerkstoffe auf 246.000 Tonnen pro Jahr.

Berichtsumfang des Markts für Bodenharze im asiatisch pazifischen Raum

Gewerbe, Industrie und institutioneller Sektor, Infrastruktur, Wohnbereich sind als Segmente nach Endverbrauchssektor abgedeckt. Acryl, Epoxid, Polyaspartat, Polyurethan sind als Segmente nach Teilprodukt abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Acryl |

| Epoxid |

| Polyaspartat |

| Polyurethan |

| Andere Harztypen |

| Gewerbe |

| Industrie und institutioneller Sektor |

| Infrastruktur |

| Wohnbereich |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Rest des asiatisch pazifischen Raums |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyaspartat | |

| Polyurethan | |

| Andere Harztypen | |

| Nach Endverbrauchssektor | Gewerbe |

| Industrie und institutioneller Sektor | |

| Infrastruktur | |

| Wohnbereich | |

| Nach Geografie | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Rest des asiatisch pazifischen Raums |

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Bodenharze, die in den Bausektoren wie Gewerbe, Wohnbereich, Industrie, institutionellem Sektor und Infrastruktur verbraucht werden, werden im Rahmen der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Bodenharzprodukten auf Basis von Epoxid, Polyaspartat, Polyurethan, Acryl und anderen Harzen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die Anfangsrate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden verwendet, um die Festigkeit von Beton schnell zu erhöhen und auszuhärten. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch mit einer speziellen Formulierung für Außenanwendungen eingesetzt werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die verwendet werden, um Materialien durch Verkleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen verwendet werden, wie Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkydharz wird in lösungsmittelhaltigen Farben wie Bau- und Automobilfarben, Straßenmarkierungsfarben, Bodenharzen, Schutzbeschichtungen für Beton usw. verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementäre Befestigung | Die zementäre Befestigung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepresst wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Umgebungen eingesetzt werden, darunter Brücken, maritime Anwendungen, Dämme und Felsanker. |

| Gewerblicher Hochbau | Gewerblicher Hochbau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischvorgangs zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz zu bieten, wie z. B. Schutz vor Karbonatisierung oder chemischer Beständigkeit, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen auf Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden verwendet, um die Oberfläche von Betonbauwerken, einschließlich Stützen, Unterzügen, Platten und anderen Elementen, nachzubehandeln. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu erzielen. |

| Epoxid | Epoxid ist bekannt für seine starken Haftungseigenschaften, was es zu einem vielseitigen Produkt in vielen Branchen macht. Es widersteht Hitze und chemischen Anwendungen und ist daher ein ideales Produkt für alle, die eine starke Verbindung unter Druck benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. eingesetzt. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und Sanierungschemikalien. Sie beinhalten die Verstärkung bestehender Strukturen durch Umwickeln von Bauteilen wie Trägern und Stützen mit Glas- oder Kohlefasergeweben. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Widerstandsfähigkeit gegen Verschleiß zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, die verbesserte Eigenschaften bieten, wenn sie dem Beton zugegeben werden. Sie werden auch Fließmittel genannt und werden verwendet, um den Wasser-Zement-Wert im Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelzen aufgetragen werden und nach dem Abkühlen einen festen Zustand und damit verbundene Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutioneller Hochbau | Industrie- und institutioneller Hochbau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren zum Injizieren von Vergussmörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerk-Bauteilen wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Stärkung einer Struktur und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsbahnen | Flüssig aufgetragene Membranen sind monolithische, vollständig verbundene, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren wasserdichten Membran aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Oberflächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymeradditiven. Die Additive erhöhen die Haftung, Festigkeit und Stoßfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind in der Regel Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorliegt. Es kann maßgeschneidert werden, um entweder starr oder flexibel zu sein, und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutzmittel | In Betonbauwerken ist der Bewehrungsstahl eine der wichtigsten Komponenten, und seine Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmittel eingesetzt, um vor schädlichen Einwirkungen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Bau neuer Häuser oder Wohnräume wie Eigentumswohnungen, Villen und Einfamilienhäuser. |

| Harzfixierung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzfixierung bezeichnet. Die Harzfixierung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementären Befestigung. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierungsrate von etwa 0,2 %–0,6 % des Zementgewichts zugegeben. Diese Beimischungen verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton für eine lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, was dazu führt, dass es auf den Oberflächen verbleibt, auf die es aufgetragen wird. Dichtstoffe können auch dünner sein und ermöglichen das Eindringen in bestimmte Substanzen durch Kapillarwirkung. |

| Abdichtungsbahnen aus Folien | Folien-Membransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten Untergrundstrukturen verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Beimischungen | Schwindreduzierende Beimischungen werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Verbindung mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorliegt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelhaltige Klebstoffe | Lösungsmittelhaltige Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon und natürlichen und synthetischen Kautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächern, vertikalen Oberflächen und anderen, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Straßen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifizierer | Viskositätsmodifizierer sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Beimischungen zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Beimischung, die verwendet wird, um den Wasser-Zement-Wert im Beton zu verringern und damit die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zum Dispergieren von Harz. Sie werden durch Verdunstung oder Aufnahme des Wassers durch den Untergrund abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dazu bestimmt, eine Oberfläche vor den Gefahren von Undichtigkeiten zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgetragene oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserexponierten Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen), die für das spezifische Produktsegment und Land relevant sind, werden auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Expertenbeiträgen aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen