Indonesien Bodenbelagsharze Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

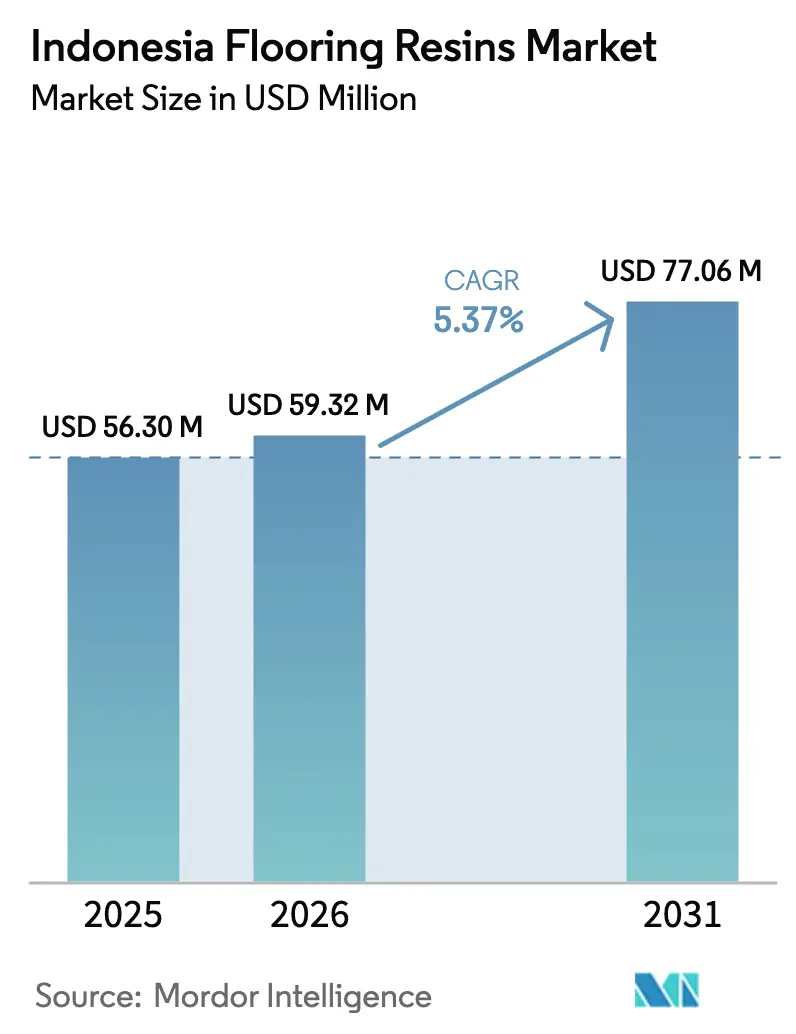

| Marktgröße im Basisjahr (2025) | 56.30 Millionen US-Dollar |

| Marktgröße (2026) | 59.32 Millionen US-Dollar |

| Marktgröße (2031) | 77.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Bodenbelagsharze Marktanalyse von Mordor Intelligence

Die Marktgröße für indonesische Bodenbelagsharze wird im Jahr 2026 auf USD 59,32 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 56,30 Millionen, mit Projektionen für 2031 von USD 77,06 Millionen, wachsend mit einem CAGR von 5,37% über den Zeitraum 2026–2031. Robuste staatliche Infrastrukturausgaben, eine wachsende Pipeline an Industriegebieten sowie strenge Vorschriften für grünes Bauen stärken weiterhin die Nachfrage nach Hochleistungsbeschichtungen im indonesischen Markt für Bodenbelagsharze. Organisierte Lieferanten festigen ihre Marktstellung, indem sie lokal gemischte Epoxid- und Polyurethansysteme mit technischem Vor-Ort-Service kombinieren und so die Volatilität von Importzöllen und Qualifikationslücken abmildern. Gleichzeitig verbreitert die Beliebtheit von schnell härtenden Polyaspartat-Beschichtungen die Spezifikationsoptionen, insbesondere für rund um die Uhr betriebene E-Commerce-Lagerhäuser, die keine längeren Ausfallzeiten tolerieren können. Die Neuausrichtung der Lieferkette hin zu inländischer Harzveredelung in Verbindung mit Strategien zur Zollabsicherung soll die Branche gegen kurzfristige Rohstoffpreisschwankungen aus China absichern.

Wichtigste Erkenntnisse des Berichts

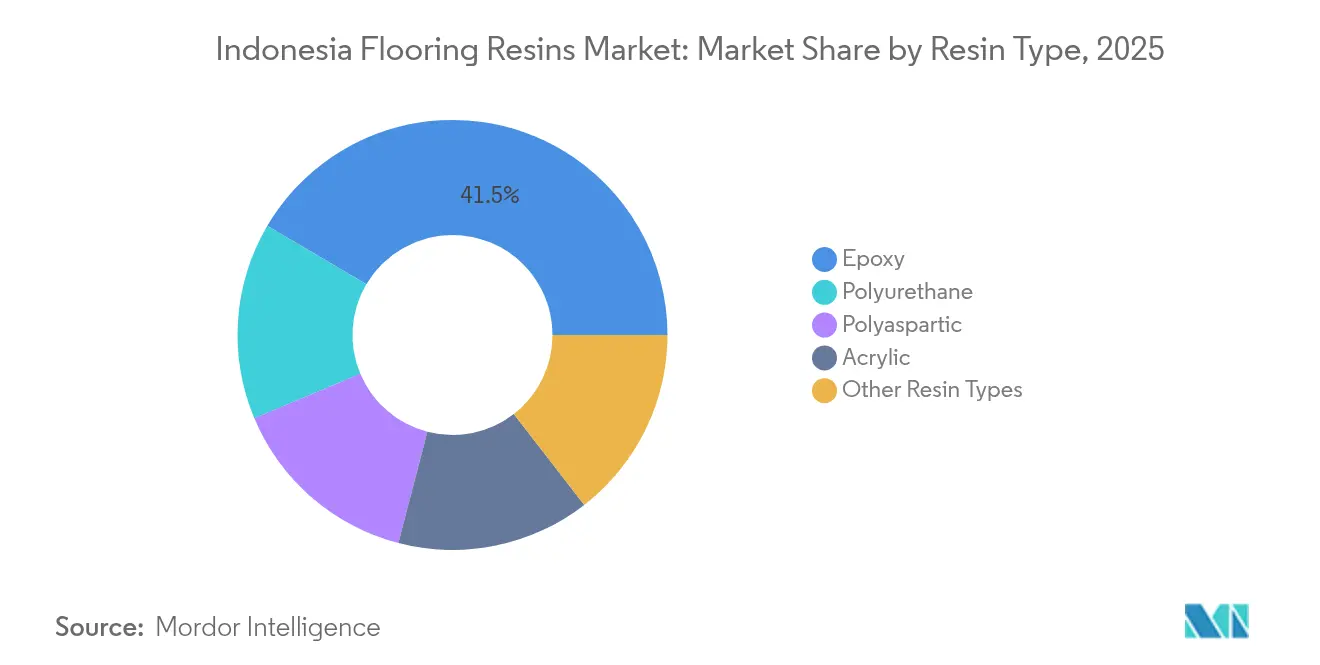

- Nach Harztyp hielt Epoxid im Jahr 2025 einen Marktanteil von 41,52% am indonesischen Markt für Bodenbelagsharze. Polyurethan wird bis 2031 voraussichtlich mit einem CAGR von 6,89% wachsen.

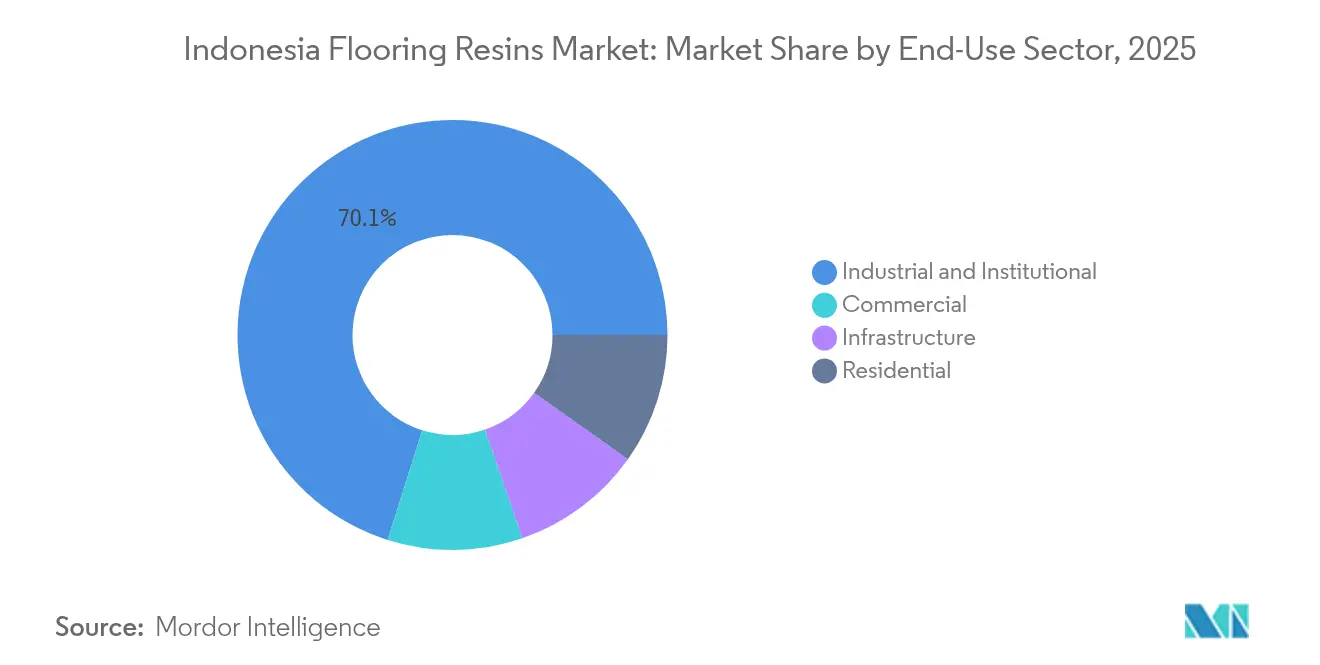

- Nach Endverbrauchssektor entfielen auf Industrie und institutionelle Anwendungen im Jahr 2025 ein Anteil von 70,12% an der Marktgröße für indonesische Bodenbelagsharze. Gewerbliche Anwendungen werden bis 2031 voraussichtlich mit einem CAGR von 6,68% expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien Bodenbelagsharze Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Mega-Infrastrukturpipeline | +1.80% | Java- und Sumatra-Korridore | Mittelfristig (2–4 Jahre) |

| Ausbau von Fertigungsclustern und Industriegebieten | +1.50% | Industriegürtel Java, Batam, Medan | Mittelfristig (2–4 Jahre) |

| Wandel hin zu emissionsarmen und umweltfreundlichen Baumaterialien | +1.20% | Jakarta, Bandung, wichtige städtische Zentren | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum im E-Commerce-Lagerbereich mit Bedarf an hochrobusten Böden | +1.00% | Großraum Jakarta, Logistikzentren Surabaya | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von schnell härtenden Polyaspartat-Beschichtungen in tropischen Klimazonen | +0.80% | Nationale Küstenregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Mega-Infrastrukturpipeline

Öffentliche Bauausgaben in Höhe von insgesamt USD 410 Milliarden für den Zeitraum 2020–2024 und die Umsetzung von 200 Prioritätsstandorten setzen weiterhin das Nachfragesockel für Epoxid- und Polyurethansysteme im indonesischen Markt für Bodenbelagsharze[1]Maike Kirsch, "Anpassung der Infrastruktur an veränderte Klimabedingungen: Der Fall Indonesien," OECD, oecd.org. Das USD 35 Milliarden schwere Hauptstadtprojekt Nusantara stärkt die langfristige Auftragssichtbarkeit für Terminalgebäude, Verkehrsknotenpunkte und Verwaltungskomplexe, die langlebige und chemikalienbeständige Oberflächen erfordern. Infrastruktureigentümer schreiben nun kohlenstoffarme, recycelbare Harzoptionen vor, um den Leitlinien „Bauen mit der Natur” zu entsprechen, und lenken Formulatoren in Richtung biobasierter Härter und recycelter Füllstoffe. Auftragnehmer bündeln zunehmend Liefervereinbarungen mit zertifizierten Anwenderschulungen, um die Spezifikationstreue sicherzustellen und die Lebenszykluskosten zu senken. Da diese Leuchtturmprojekte in die Innenausbauphase eintreten, sind die Volumina an Bodenbelagsharzen in den nächsten drei Jahren auf einem gestaffelten, aber stabilen Beschaffungspfad zu erwarten.

Ausbau von Fertigungsclustern und Industriegebieten

Durch die Präsidialverordnung 10/2021 freigesetzte ausländische Kapitalzuflüsse stimulieren den Fabrikbau in den Bereichen Automobil, Elektronik und Textilien und sichern die Harzabnahme im indonesischen Markt für Bodenbelagsharze. Elektronikhallen fordern antistatische Epoxidböden mit einem Oberflächenwiderstand von 10^6–10^9 Ohm, während Batteriemontagelinien Polyurethanbeläge benötigen, die Elektrolytspritzer tolerieren. In Batam und Westjava verhandeln Ankermieter nun Programme zur lieferantenseitig verwalteten Lagerhaltung, um farbangepasste Chargen zu sichern und Produktionsstillstände zu minimieren. Der Vorauskauf wichtiger Additive wie zykloaliphatischer Amine ist zur gängigen Praxis geworden, da Käufer sich gegen Rohstoffvolatilität absichern. Diese Beschaffungsmuster erhöhen die Volumenstabilität und ermutigen Harzhersteller, Mischwerke in der Nähe wachstumsstarker Industriegebiete anzusiedeln.

Wandel hin zu emissionsarmen und umweltfreundlichen Baumaterialien

Die Verordnung 02/2015 des Ministeriums für öffentliche Arbeiten verbietet Formaldehyd und chlorierte Flammschutzmittel und drängt Formulatoren dazu, lösemittelfreie, wasserbasierte Polyurethandispersionen zu entwickeln. Allein Jakarta zählt 389 grün zertifizierte Gebäude mit einer Gesamtfläche von 25 Millionen m², und Projektentwickler berichten von 3%–5% höheren Mietpreisaufschlägen für LEED-konforme Objekte. Lieferanten von Bodenbelagsharzen nutzen Ökosiegel von Drittanbietern, um Ausschreibungen zu gewinnen, und kombinieren diese häufig mit Lebenszykluskosten-Modellen, die eine geringere Reinigungsfrequenz und Energieeinsparungen belegen. Endverbraucher sind auch für biobasierte Verdünnungsmittel aus Palmkernöl empfänglich, einem leicht verfügbaren lokalen Rohstoff. Da die Mieterflächennachfrage nach gesunden Innenräumen steigt, verringert sich der Aufpreis für zertifizierte emissionsarme Systeme, was die breite Akzeptanz beschleunigt.

Zunehmende Beliebtheit von schnell härtenden Polyaspartat-Beschichtungen in tropischen Klimazonen

Hohe Luftfeuchtigkeit und ganzjähriger Niederschlag beeinträchtigen die herkömmliche Epoxidfilmbildung, während Polyaspartatester eine relative Luftfeuchtigkeit von 90% ohne Weißanlaufen tolerieren. Parkdecks und Strandresorts setzen zunehmend auf diese Systeme wegen ihrer Graffitibeständigkeit und aliphatischen UV-Stabilität. Auftragnehmer berichten von bis zu 40% Arbeitskostenersparnis, da ein vollständiges Zweilagensystem in einer einzigen Schicht installiert werden kann. Lieferanten streben die Kostenparität mit Premium-Epoxiden an, indem sie Aminblockierungsadditive optimieren und die inländische Isocyanatdestillation nutzen. Die Konferenzberichte des ASEAN Coating Innovation Forums 2024 prognostizieren eine Verdreifachung der Polyaspartatvolumina bis 2028, was einen strukturellen Wandel in leistungsstarken Segmenten signalisiert.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Epoxid-Rohstoffpreise in Abhängigkeit von chinesischen Lieferschwankungen | -1.50% | Landesweite Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Bodenverlegeunternehmen, der zu Leistungsversagen führt | -1.20% | Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Steigende Importzölle auf Spezialharze und Additive | -0.80% | Premium-Segmente landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Epoxid-Rohstoffpreise in Abhängigkeit von chinesischen Lieferschwankungen

Die Spotpreise für Epichlorhydrin und Bisphenol-A stiegen 2024 um 27% und belasteten die Bruttomargen lokaler Formulatoren, die 70% ihrer Einsatzstoffe aus China beziehen[2]Internationale Handelsverwaltung, "Indonesien – Importzölle," trade.gov. Während der durchschnittliche Meistbegünstigungszoll auf Chemikalien 8,1% beträgt, lassen gebundene Sätze von 37,3% den Politikern Spielraum, Abgaben abrupt zu erhöhen, was eine weitere Unsicherheitsebene darstellt. Kleine und mittelgroße Verarbeitungsbetriebe zögern, Festpreisverträge mit einer Laufzeit von mehr als 60 Tagen anzubieten, was die Umwandlung von Projektpipelines in Kaufaufträge verlangsamt. Harzhersteller reagieren mit der Aushandlung von Lohnmischungsverträgen mit regionalen Produzenten in Thailand und Malaysia, um die Lieferkette zu diversifizieren. Einige EPC-Auftragnehmer bündeln Preisanpassungsklauseln, die an den ICIS-Epoxid-Benchmark indexiert sind, und übertragen das Risiko teilweise auf nachgelagerte Marktteilnehmer.

Steigende Importzölle auf Spezialharze und Additive

Indonesiens protektionistischer Kurswandel seit 2023 hat bereits Zollerhöhungen auf bestimmte Polymermodifikatoren und Farbpasten gebracht und die Einstandskosten für Premium-Systeme um 4%–7% erhöht. Inländische Formulatoren geben einen Teil des Anstiegs weiter, aber preissensible Kunden wechseln zurück zu Beschichtungen mit niedrigeren Spezifikationen oder sogar Keramikfliesen. Multinationale Unternehmen mit ASEAN-Produktionszentren begrenzen ihre Risikoexposition durch Zolllagerlösungen, doch kleinen und mittelständischen Unternehmen fehlen entsprechende Möglichkeiten. Die daraus resultierende zweigliedrige Preislandschaft könnte die Premiumisierung des indonesischen Marktes für Bodenbelagsharze verlangsamen, falls weitere Zölle eingeführt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxid-Dominanz steht vor der Herausforderung durch Polyurethan

Epoxidsysteme hielten im Jahr 2025 einen Marktanteil von 41,52% am indonesischen Markt für Bodenbelagsharze. Ihre Dominanz bei schweren Fertigungsanlagen, Flugzeughangars und Kühlhausböden resultiert aus Zugfestigkeiten über 50 MPa und hervorragender chemischer Beständigkeit. Dennoch positioniert Polyurethans prognostizierter CAGR von 6,89% es als wichtigsten Disruptor, dank einer Bruchdehnung von über 70%, die Erdbebenerschütterungen und thermische Wechselbeanspruchungen abpuffert. Polyaspartat-Hybride, obwohl noch eine Nische, schließen die Lücke, indem sie Epoxidhaftung mit Polyurethanflexibilität und einer Rückkehrzeit zur Nutzung von 90 Minuten verbinden, was sie für Krankenhauskorridore attraktiv macht, die keine längeren Renovierungsunterbrechungen verkraften können. Acrylharze behalten ihre Bedeutung bei preisbewussten Wohngebäudesanierungen, bei denen dekorative Flocken die strukturellen Leistungsanforderungen überwiegen.

Sekundäre Verschiebungen verstärken den Aufstieg von Polyurethan. Anforderungen an grünes Bauen treiben die Nachfrage nach emissionsarmen Produkten, die lösemittelfreie PU-Dispersionen ohne kostspielige Zusätze erfüllen. Küstenresorts schreiben aliphatische PU-Deckschichten für UV-Stabilität vor, während Elektronikmontagebetriebe PU-Zement-Verbundwerkstoffe einsetzen, die aggressiven Reinigungsmitteln standhalten. Diese Faktoren zusammen schwächen Epoxids Führungsposition und fördern intensivere Forschungs- und Entwicklungsarbeit rund um biobasierte Isocyanate und wasserbasierte Härter, um den adressierbaren Anwendungsbereich von Polyurethan im indonesischen Markt für Bodenbelagsharze zu erweitern.

Nach Endverbrauchssektor: Industrielle Führungsrolle mit kommerzieller Beschleunigung

Industrie- und institutionelle Standorte entfielen im Jahr 2025 auf 70,12% der Marktgröße für indonesische Bodenbelagsharze. Automobil-, Lebensmittel- und Getränkebetriebe sowie öffentliche Gebäude schreiben mehrlagige Epoxidaufbauten von mehr als 3 Millimetern vor, um Gabelstaplerlasten, Säuren und Desinfektionsmittel zu bewältigen. Staatliche Beschaffungsrahmen qualifizieren häufig vorab Lieferanten, die ISO 14025-Umweltproduktdeklarationen besitzen, was den Wettbewerb auf organisierte Hersteller mit globalen Zertifizierungen einschränkt. Unterdessen reitet das gewerbliche Segment mit seinem prognostizierten CAGR von 6,68% auf Indonesiens E-Commerce-Welle und treibt die Nachfrage nach rutschfesten, hochglänzenden Böden, die die Kommissionierungseffizienz in Fulfillment-Centern verbessern. Krankenhäuser und Einkaufszentren tragen zum gewerblichen Aufschwung bei, da sie ihre Innenräume auffrischen, um in einer Zeit nach der Pandemie mehr Besucher anzuziehen.

Obwohl die Wohnnachfrage bescheiden bleibt, beginnen Premiumeigentumswohnungen in Jakarta, dünnschichtigen dekorativen Epoxid-Terrazzo als Alternative zu Marmor zu präsentieren, was auf eine längerfristige Diversifizierung hindeutet. Infrastrukturprojekte – Häfen, Flughäfen und U-Bahn-Stationen – ergänzen die Nachfrage mit schwerem Polyurethan-Beton, der Kerosin und Enteisungssalzen widersteht. Während daher Industrieaufträge das Basisvolumen sichern, injizieren gewerbliche und infrastrukturelle Nischen inkrementelles Wachstum und höheres Margenpotenzial im indonesischen Markt für Bodenbelagsharze.

Geografische Analyse

Java dominiert den indonesischen Markt für Bodenbelagsharze, angeführt von der Konzentration von Hauptverwaltungsbüros, Logistikzentren und 389 grün zertifizierten Gebäuden im Großraum Jakarta. Westjavas Textilparks und Ostjavas Automobilkorridor tragen dazu bei, dass mehr als 60% des nationalen Harzverbrauchs auf diese Region entfällt. Die enge Ballung in der Nähe der Häfen Tanjung Priok und Tanjung Perak verkürzt die Lieferketten und veranlasst Lieferanten, Just-in-Time-Depots für Tönung und Additivanpassungen zu unterhalten.

Sumatra bietet die nächste Expansionswelle. Palmölverarbeitungskomplexe rund um Medan benötigen lebensmittelechte Polyurethanböden, die Fettsäureeinwirkung standhalten, während neue Containerterminals in Belawan die Importflexibilität für Spezialpigmente verbessern. Die Bergbauunterstützungsanlagen in Südsumatra schreiben zudem statisch ableitende Beläge für Explosionsbereiche vor, was dem indonesischen Markt für Bodenbelagsharze eine sicherheitsgetriebene Nische hinzufügt.

Kalimantan rückt mit dem USD 35 Milliarden schweren Nusantara-Hauptstadtprojekt in den Mittelpunkt, das fugenlose Harzböden in Bürgergebäuden und Verkehrsknoten einsetzen soll. Sulawesis nickelbasierte Edelstahlwerke in Morowali setzen auf schwere Epoxidestrichs, die Metallspänen und Hochtemperaturwaschvorgängen standhalten. Interinsulare Logistikbarrieren – von begrenzten Kühlkettencontainern bis hin zu hohen Kabotagezöllen – erhöhen die Lieferkosten jedoch um bis zu 15% und dämpfen die Akzeptanz außerhalb Javas. Die laufende Liberalisierung der Logistikdienstleistungen zielt darauf ab, Engpässe zu beheben, und könnte regionale Preisunterschiede im indonesischen Markt für Bodenbelagsharze allmählich ausgleichen.

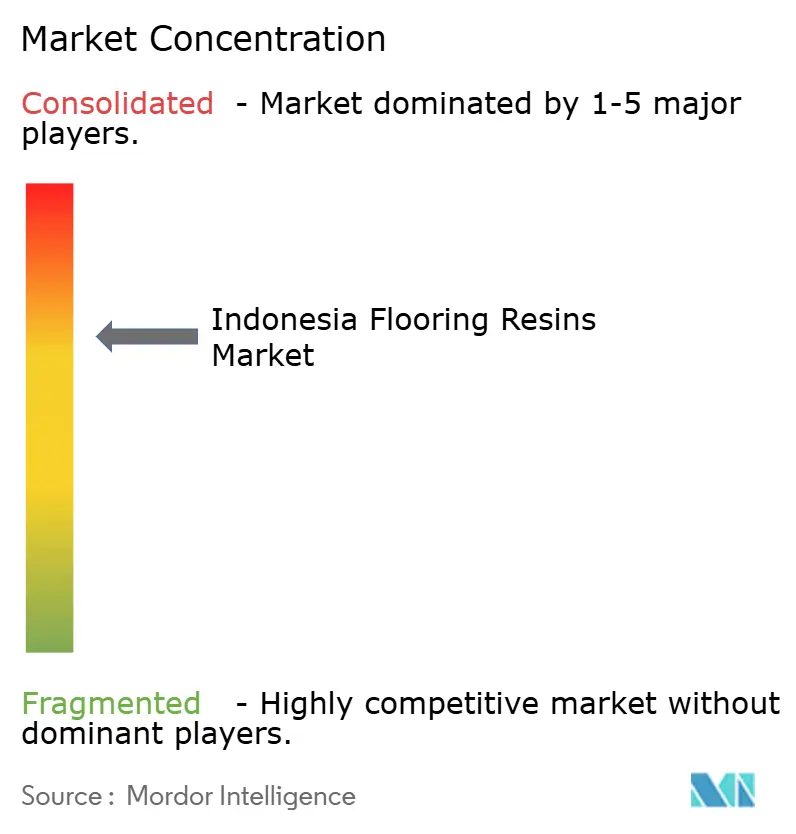

Wettbewerbslandschaft

Der indonesische Markt für Bodenbelagsharze weist eine mäßig fragmentierte Konzentration auf. Multinationale Unternehmen wie RPM International, Sherwin-Williams und Sika nutzen proprietäre Harzchemien und globale Beschaffungsvorteile, um Premium-Segmente des indonesischen Marktes für Bodenbelagsharze zu bedienen. Ihre regionalen technischen Zentren in Singapur und Malaysia leiten Forschungs- und Entwicklungsfortschritte – wie selbstnivellierendes Epoxid mit Nanopartikel-Abrasionsmodifikatoren – in indonesische Spezifikationen ein. Lokale Marktführer PT Propan Raya und PT KCCI Chemtech Indonesia begegnen dem mit maßgeschneiderten Schnellfarbdiensten und wirtschaftlichen lösemittelverdünnten Epoxiden, die auf kleinere Auftragnehmer zugeschnitten sind.

Technischer Service ist ein entscheidender Wettbewerbsfaktor. Führende Anbieter betreiben mobile „Bodenkliniken”, die Substratfeuchtigkeit prüfen und Grundierungspakete empfehlen, um die Qualifikationslücke bei Verarbeitern zu schließen, die für 90% der Versagen verantwortlich ist. Nachhaltigkeitsnachweise schaffen einen weiteren Differenzierungsfaktor: Sikas E-1-Emissionsklasse und Sherwin-Williams' LEED-v4-konforme Rezepturen sichern regelmäßig öffentliche Ausschreibungen. RPM Internationals rekordhohe Performance Coatings-Umsätze im zweiten Quartal des Geschäftsjahres 2025 von USD 380,1 Millionen unterstreichen die Anziehungskraft von Hochleistungsbodenbelägen in ASEAN-Projekten, ein Trend, der sich voraussichtlich auf Indonesien ausdehnen wird, sobald das neue indische Werk im zweiten Halbjahr des Geschäftsjahres 2025 in Betrieb geht.

Digitale Kanäle gestalten die Reichweite neu. Tokopedias Geschäftsshowcase listet nun gebrauchsfertige Epoxid-Kits, sodass kleine und mittelständische Unternehmen in Makassar direkt bestellen und mehrere Distributoren umgehen können. Institutionelle Käufer bevorzugen jedoch weiterhin Vollserviceverträge mit Garantien, was die Relevanz etablierter Netzwerkunternehmen erhält. Da der kombinierte Anteil der fünf führenden Anbieter bei etwa 45% liegt, wird der Wettbewerb voraussichtlich im mittleren Polyurethan-Segment intensiver, wo Markenwert und Preis eine heikle Balance im indonesischen Markt für Bodenbelagsharze halten.

Marktführer in der indonesischen Bodenbelagsharze Branche

RPM International Inc.

Sika AG

Saint-Gobain

PT Propan Raya I.C.C

Hempel A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Saint-Gobain hat die Übernahme von FOSROC, einem führenden globalen Unternehmen für Bauchemikalien mit starker geografischer Präsenz in Indien, dem Nahen Osten und der Asien-Pazifik-Region, abgeschlossen. Diese Übernahme soll Saint-Gobains Position im indonesischen Markt für Bodenbelagsharze stärken, indem das Produktangebot erweitert und der regionale Fußabdruck ausgebaut wird.

- Mai 2023: Sika hat die Übernahme der MBCC Group nach Erhalt aller erforderlichen behördlichen Genehmigungen abgeschlossen. Dieser Schritt stärkt Sikas globale Präsenz, erweitert sein Angebot im Bereich des Bau-Lebenszyklus und beschleunigt den nachhaltigen Wandel. Die Übernahme soll den indonesischen Markt für Bodenbelagsharze durch die Einführung innovativer Lösungen und die Förderung von Nachhaltigkeit stärken.

Berichtsumfang des indonesischen Marktes für Bodenbelagsharze

Gewerbe, Industrie und institutioneller Bereich, Infrastruktur, Wohnbereich sind als Segmente nach Endverbrauchssektor abgedeckt. Acryl, Epoxid, Polyaspartat, Polyurethan sind als Segmente nach Teilprodukt abgedeckt.| Acryl |

| Epoxid |

| Polyaspartat |

| Polyurethan |

| Sonstige Harztypen |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnbereich |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyaspartat | |

| Polyurethan | |

| Sonstige Harztypen | |

| Nach Endverbrauchssektor | Gewerbe |

| Industrie und institutioneller Bereich | |

| Infrastruktur | |

| Wohnbereich |

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Bodenbelagsharze, die in Bausektoren wie Gewerbe, Wohnbereich, Industrie, institutioneller Bereich und Infrastruktur eingesetzt werden, fallen in den Umfang der Studie.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Bodenbelagsharzen auf Basis von Epoxid, Polyaspartat, Polyurethan, Acryl und sonstigen Harzen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Betonzusätze, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem die anfängliche Reaktionsrate erhöht und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigt wird. Sie dienen dazu, Beton schnell zu erhärten und seine Festigkeit zu steigern. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Verbindungsmittel, die zum Fügen von Materialien durch Verkleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Dauerhaftigkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösemittelhaltigen Lacken wie Bau- und Fahrzeuglacken, Straßenmarkierungslacken, Bodenbelagsharzen sowie Schutzbeschichtungen für Beton verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyols) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Dauerhaftigkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Staudämmen usw. stabilisieren und verbessern. |

| Zementgebundene Befestigung | Zementgebundene Befestigung ist ein Verfahren, bei dem ein zementgebundener Vergussmörtel unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Sie kann in verschiedenen Anwendungsbereichen eingesetzt werden, darunter Brücken, Meeresanwendungen, Staudämme und Gesteinsanker. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusätze | Betonzusätze umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugesetzt werden, um seine Eigenschaften zu verändern. |

| Schutzanstriche für Beton | Um einen spezifischen Schutz, wie z. B. gegen Karbonatisierung oder chemische Einwirkung, zu gewährleisten, kann eine filmbildende Schutzschicht auf der Oberfläche aufgetragen werden. Je nach Anwendungsbereich können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Betonschutzanstriche verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betontragwerken, einschließlich Stützen, Balken, Platten und anderen Elementen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Dauerhaftigkeit zu gewährleisten. |

| Epoxid | Epoxid ist für seine starken Klebeeigenschaften bekannt und daher ein vielseitiges Produkt in vielen Branchen. Es ist hitze- und chemikalienbeständig, was es zu einem idealen Produkt für alle macht, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, der Elektro- und Elektronikindustrie, Lacken usw. eingesetzt. |

| Faserverbundsysteme | Faserverbundsysteme sind Teil der Sanierungs- und Instandsetzungschemikalien für Bauwerke. Dabei werden bestehende Tragwerke verstärkt, indem tragende Elemente wie Balken und Stützen mit Glas- oder Kohlefasermatten umwickelt werden. |

| Bodenbelagsharze | Bodenbelagsharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenbelagsharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hocheffektiver Wasserreduzierer (Fließmittel) | Hocheffektive Wasserreduzierer sind eine Art Betonzusatzmittel, die dem Beton verbesserte Eigenschaften verleihen. Sie werden auch als Fließmittel bezeichnet und dienen dazu, das Wasser-Zement-Verhältnis im Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Verbindungsmaterialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnstrecken, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren zum Einpressen von Vergussmörtel in offene Fugen, Risse, Hohlräume oder Waben in Beton- oder Mauerwerkstragwerken wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Verstärkung eines Tragwerks und die Verhinderung von Wasserinfiltration. |

| Flüssig aufzubringende Abdichtungsmembranen | Eine flüssig aufzubringende Membran ist eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsmembran aus und kann auf viele Untergründe, einschließlich Asphalt, Bitumen und Beton, aufgetragen werden. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Sanierung von Wohnanlagen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand sowie Latex-/Polymeradditive. Die Additive erhöhen die Haftung, Festigkeit und Stoßfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf Formoberflächen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, eingesetzt. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Dauerhaftigkeit und kann rauen Umgebungsbedingungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen existiert. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdunsten. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betontragwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Dauerhaftigkeit und Lebensdauer von Gebäuden und Tragwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmittel eingesetzt, um gegen degradierende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Sanierungs- und Instandsetzungschemikalien | Sanierungs- und Instandsetzungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserverbundsysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Tragwerke verwendet werden. |

| Wohnbau | Wohnbau umfasst den Bau neuer Häuser oder Wohnräume wie Eigentumswohnungen, Villen und Einfamilienhäuser. |

| Harzverankerung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzverankerung bezeichnet. Die Harzverankerung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementgebundenen Befestigung. |

| Verzögerer | Verzögerer sind Betonzusätze, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden üblicherweise mit einer Dosierrate von etwa 0,2%–0,6% bezogen auf das Zementgewicht zugegeben. Diese Zusätze verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton über einen langen Zeitraum verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein visköses Material, das wenig oder keine Fließeigenschaften besitzt, was dazu führt, dass es auf den Oberflächen verbleibt, auf die es aufgetragen wird. Dichtstoffe können auch dünner sein und ermöglichen so durch Kapillarwirkung ein Eindringen in bestimmte Substrate. |

| Abdichtungsplatten-Membranen | Plattenförmige Membransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten Erdreichbauwerken verwendet werden, einschließlich solcher, die aggressiven Baugrundbedingungen und Beanspruchungen ausgesetzt sind. |

| Schwindreduzierende Betonzusätze | Schwindreduzierende Betonzusätze werden verwendet, um das Schwinden von Beton zu verringern, sei es durch Austrocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelhaltige Klebstoffe | Lösemittelhaltige Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien zur Behandlung von Betonoberflächen, einschließlich Dächer, Vertikalflächen und andere. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und anderes mehr. Sie sind kostengünstig und können auf Straßen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden üblicherweise mit einer Dosierung von etwa 0,01% bis 0,1% bezogen auf das Zementgewicht zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu verringern und dadurch die Dauerhaftigkeit und Festigkeit von Beton zu erhöhen. Zu den verschiedenen Wasserreduzierern gehören raffinierte Lignosulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harzen. Sie werden durch Verdunstung oder Absorption des Wassers durch das Substrat gebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels formuliert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dazu bestimmt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzschicht oder Grundierung, die auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufzubringende oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Tragwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (brancheninterne und externe) in Bezug auf das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturauswertung sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Erstellung eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen