Größe und Marktanteil des taiwanesischen Heimtiernahrungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.09 Milliarden US-Dollar |

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

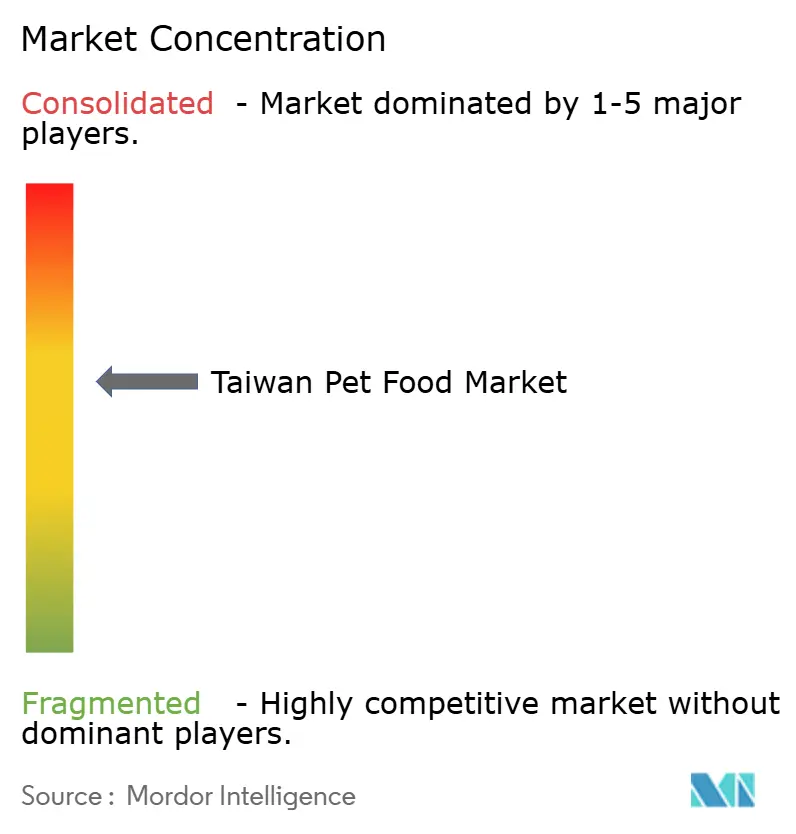

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Heimtiernahrungsmarktes durch Mordor Intelligence

Die Marktgröße des taiwanesischen Heimtiernahrungsmarktes wurde im Jahr 2025 auf 1,09 Milliarden USD geschätzt und soll von 1,16 Milliarden USD im Jahr 2026 auf 1,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Die zunehmende Heimtierhaltung in städtischen Wohnungen, die Premiumisierung hin zu Ernährung in Lebensmittelqualität und eine rasche Migration zu digitalen Einkaufskanälen haben die Nachfrage beschleunigt und die dominante Rolle von Importen bei der Deckung des lokalen Bedarfs gestärkt. Thailand und die Vereinigten Staaten, die zusammen mehr als die Hälfte der Importe ausmachen, prägen weiterhin Preisstufen und Markenpositionierung, während sich inländische Hersteller auf Nischen-Rohkost- und gefriergetrocknete Formate konzentrieren, die zu Premium-Verbrauchersegmenten passen. Die regulatorische Verschärfung bei Schwermetallen und Mykotoxinen, die im April 2025 umgesetzt wurde, erhöht die Qualitätsanforderungen und stärkt den Wert robuster Rückverfolgbarkeitssysteme. Die Wettbewerbsintensität bleibt moderat; die fünf größten Marken kontrollieren einen wesentlichen Anteil des Einzelhandelsumsatzes, dennoch gewinnen Spezialanbieter weiterhin Wachstum bei funktionsspezifischen Formulierungen und Diäten mit neuartigen Proteinen.[1]Quelle: Landwirtschaftsministerium, „Aktualisierung der Futtermittelsicherheitsstandards 2025”, moa.gov.tw

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Trockentierfutter im Jahr 2025 einen Marktanteil von 47,60 % am taiwanesischen Heimtiernahrungsmarkt; Rohkost- und gefriergetrocknete Formate werden voraussichtlich die schnellste CAGR von 10,94 % bis 2031 verzeichnen.

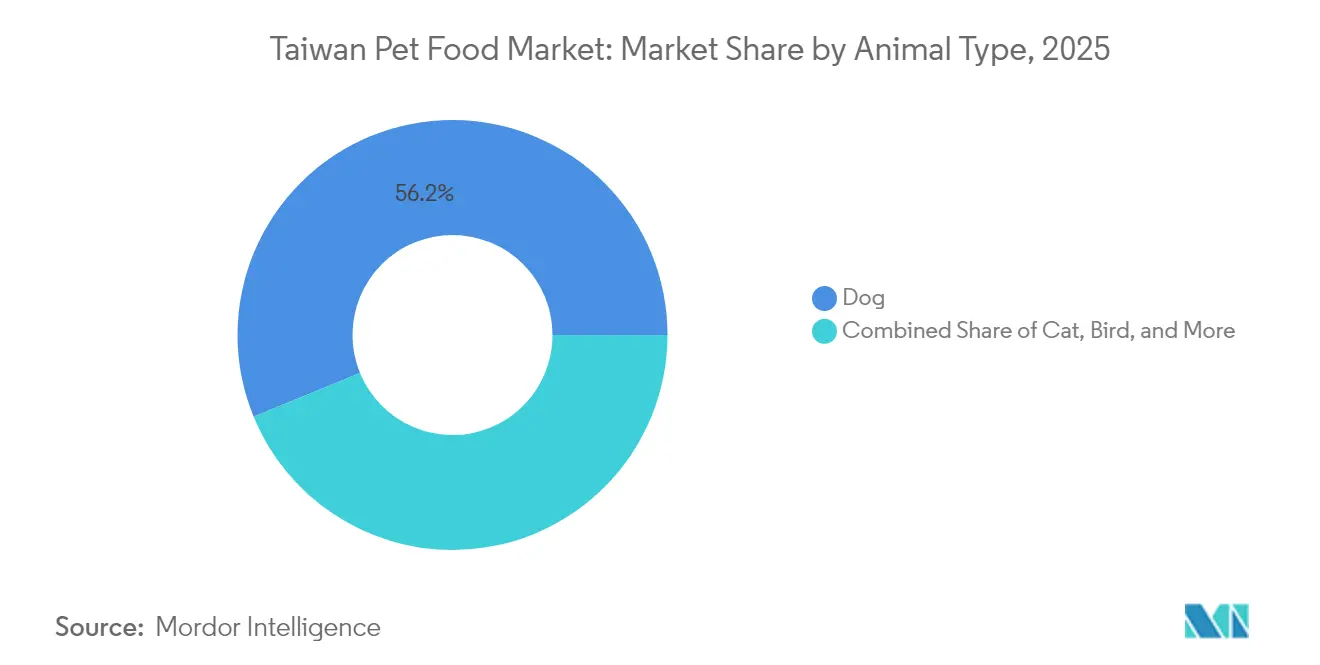

- Nach Tierart entfiel im Jahr 2025 ein Anteil von 56,20 % der Marktgröße des taiwanesischen Heimtiernahrungsmarktes auf Hunde, während die Katzenernährung bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen wird.

- Nach Zutatenart behielten tierische Proteine im Jahr 2025 einen Anteil von 53,40 %; neuartige Proteine und Insektenproteine werden voraussichtlich bis 2031 mit einer CAGR von 13,28 % wachsen.

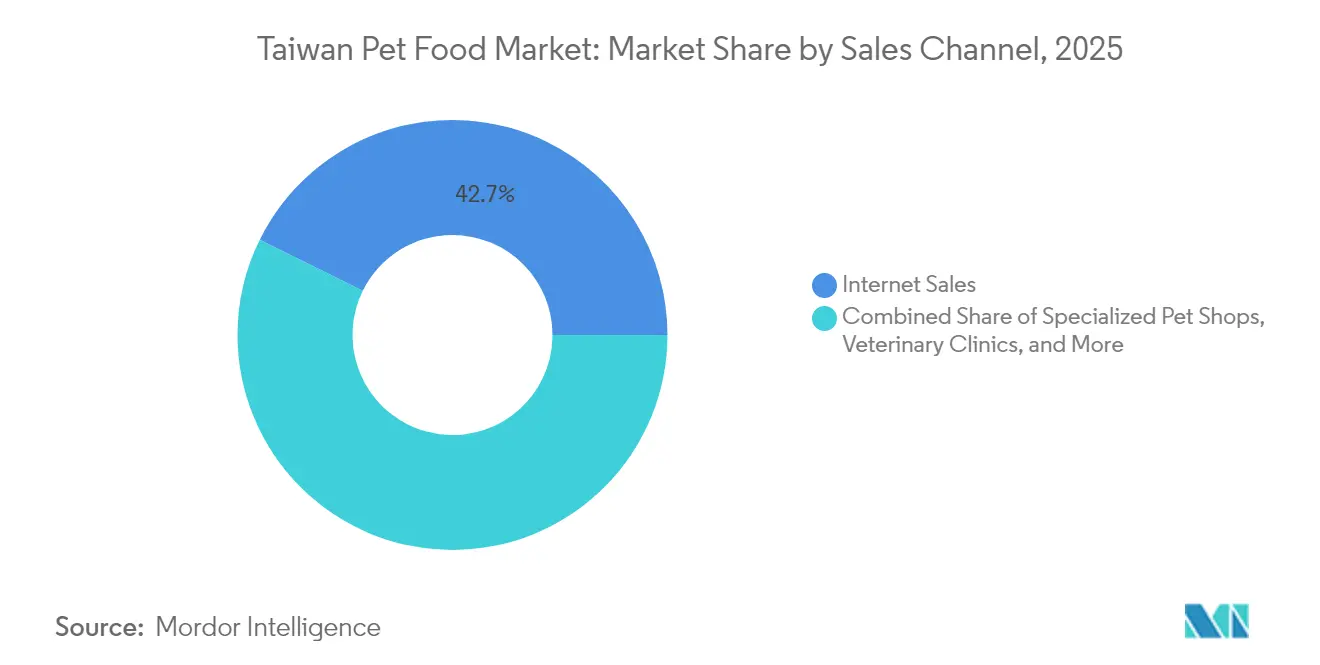

- Nach Vertriebskanal entfielen im Jahr 2025 auf Internetplattformen 42,70 % des Marktanteils, und Tierarztpraxen verzeichnen ein Wachstum mit einer CAGR von 10,37 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum taiwanesischen Heimtiernahrungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Heimtierhaltungsdichte in städtischen Wohnungen | +1.2% | Metropolitangebiete Taiwans, mit Konzentration in Taipeh, Neu-Taipeh und Taichung | Mittelfristig (2–4 Jahre) |

| Premiumisierung: Formulierungen in Lebensmittelqualität, mit Funktionszusätzen und reduzierten Zutaten | +1.8% | Inselweit, mit höherer Akzeptanz in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Rascher Wechsel zu Online- und Omnichannel-Erfüllung | +1.4% | Landesweit in Taiwan, mit frühen Gewinnen in Taipeh, Kaohsiung und Taichung | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Heimtierversicherung steigert Ausgaben pro Tier | +0.6% | Städtische Märkte Taiwans, begrenzte ländliche Durchdringung | Langfristig (≥ 4 Jahre) |

| Wachstum des Nischen-Exotiktiersegments | +0.4% | Spezialisierte Einzelhandelskanäle Taiwans, konzentriert in den Großstädten | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Mandate zugunsten nachhaltiger Verpackung | +0.3% | Einzelhandelsketten und multinationale Lieferanten in Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Heimtierhaltungsdichte in städtischen Wohnungen

Einpersonenhaushalte und ältere Bewohner schaffen sich zunehmend Begleittiere an, was die Nachfrage nach Ernährung für kleinwüchsige Hunde und Wohnungskatzen erhöht. Das Innenministerium Taiwans zählte im Mai 2024 9,3 Millionen Haushalte, wobei Senioren 18,71 % der Bevölkerung ausmachten.[2]Quelle: Innenministerium, „Statistiken zur Haushaltsregistrierung Mai 2024”, moi.gov.tw Ein staatlich betriebenes digitales Registrierungssystem erfasste im Jahr 2024 94.544 Hunde und 137.652 Katzen, doch Marktschätzungen zeigen mehr als 1,48 Millionen Hunde und 1,31 Millionen Katzen, was erhebliches Wachstumspotenzial unterstreicht, das sich durch verbesserte Registrierungscompliance erschließt. Das städtische Wohnungsleben lässt sich in portionskontrollierte, geruchsarme Diäten übersetzen, die Premium-Trockenfutter und proteinreiche Nassformulierungen begünstigen. Heimtiere erhalten zunehmend den Status eines „Familienmitglieds”, was die nachhaltige Zahlungsbereitschaft für tierärztlich empfohlene und funktionsspezifische Produkte stärkt.

Premiumisierung: Formulierungen in Lebensmittelqualität, mit Funktionszusätzen und reduzierten Zutaten

Die Beschaffung von Zutaten in Lebensmittelqualität, die Einbeziehung von Probiotika und Behauptungen über reduzierte Zutaten gestalten die Premiumlandschaft neu. Die im Juli 2024 veröffentlichten Leitlinien der taiwanesischen Behörde für Lebensmittel und Arzneimittel verlangen eine wissenschaftliche Untermauerung für alle physiologischen oder medizinischen Behauptungen und belohnen Marken, die in klinische Validierung investieren.[3]Quelle: Taiwanesische Behörde für Lebensmittel und Arzneimittel, „Leitlinien zu funktionellen Behauptungen”, fda.gov.tw Die durchschnittlichen jährlichen Ausgaben pro Heimtierhalter erreichten im Jahr 2024 28.081 TWD (891 USD), unterstützt durch ein zugängliches Netzwerk von fast 4.000 Kleintierärztinnen und -ärzten. Produkte, die Verdauungsgesundheit, Hautempfindlichkeiten, Harnwegspflege und Gelenkbeweglichkeit ansprechen, behaupten weiterhin ihren Regalplatz, insbesondere auf veterinären und spezialisierten E-Commerce-Plattformen.

Rascher Wechsel zu Online- und Omnichannel-Erfüllung

Der E-Commerce generierte rund 40 % der Heimtiernahrungseinnahmen im Jahr 2024, angetrieben durch kostenlosen Versand und Mengenrabatte, die das Gewicht von Trockenfutterlieferungen ausgleichen. Die Übernahme der Yahoo-Taiwan-Anleihen durch Uni-President Enterprises und eine Beteiligung an PChome schufen ein integriertes Omnichannel-Ökosystem, das die 45 Logistikzentren von 7-Eleven für bequeme Abholung und Rückgaben nutzt. Soziales Commerce und auf Livestreams basierender Verkauf wachsen bereits, sodass Marken Textur, Schmackhaftigkeit und Fütterungsergebnisse in Echtzeit demonstrieren können. Steigende Beschwerdevolumina auf führenden Marktplätzen verdeutlichen Servicelücken und Möglichkeiten zur Differenzierung durch zuverlässige Lieferung und transparenten Kundendienst.

Ausweitung der Heimtierversicherung steigert Ausgaben pro Tier

Regulierungsbehörden und Versicherer arbeiten an einer breiteren Heimtierversicherungsdeckung über die derzeit versicherten 252 Arbeitshunde hinaus zusammen. Das Landwirtschaftsministerium und die Finanzaufsichtsbehörde haben private Versicherer eingeladen, Verbraucherprodukte einzuführen, wobei Nan Shan General Insurance zu den ersten Interessenten gehört. Taiwans Tierarzt-zu-Tier-Verhältnis von etwa 1:575 unterstützt das versicherungsgetriebene Wachstum bei Therapiediäten, insbesondere bei renalen, gewichtsregulierenden und hypoallergenen Formulierungen, die von Hill's, Royal Canin und Purina Pro Plan geliefert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preiselastizität bei verlangsamtem Reallohnwachstum | -1.1% | Ländliche Gemeinden und einkommensschwächere städtische Bezirke | Kurzfristig (≤ 2 Jahre) |

| Strenge TFDA-Durchsetzung bei Zusatzstoffen und Kennzeichnung | -0.8% | Importeure und inländische Verarbeiter landesweit | Mittelfristig (2–4 Jahre) |

| Überabhängigkeit von importierten Zutaten mit Währungsrisiko | -0.6% | Gesamte Lieferkette, insbesondere Proteinimporte | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei inländischen Gefriertrockungslinien | -0.4% | Hersteller im Premium-Rohkostsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preiselastizität bei verlangsamtem Reallohnwachstum

Premium-Diäten können mehr als das Zehnfache des Preises von Einstiegstrockenfutter kosten, was den taiwanesischen Heimtiernahrungsmarkt bei verlangsamtem Reallohnwachstum einem Abwärtssubstitutionsrisiko aussetzt. Die starke Abhängigkeit von importierten Vorleistungen überträgt auch Währungsschwankungen und Rohstoffkostenanstiege. Supermärkte reagieren mit häufigen Aktionen bei thailändischen Marken, während Spezialeinzelhändler bei wirtschaftlichem Stress über eine Verschiebung der Warenkorbzusammensetzung hin zu mittleren Angeboten berichten.

Strenge TFDA-Durchsetzung bei Zusatzstoffen und Kennzeichnung

Das regulatorische Umfeld Taiwans hat sich mit der Umsetzung erweiterter Mykotoxinkontrollen und reduzierten Schwermetallgrenzwerten durch das Landwirtschaftsministerium erheblich verschärft, was Compliance-Herausforderungen für Importeure und inländische Hersteller schafft. Die neuen Standards, die ab 2025 gelten, legen Toleranzniveaus für fünf weitere Mykotoxine fest, darunter Vomitoxin bei 2 ppm für Hundefutter und 5 ppm für Katzenfutter, Fumonisin bei 5 ppm, Zearalenon bei 0,2 ppm, Ochratoxin bei 0,01 ppm und T-2-Mykotoxin bei 0,05 ppm für Katzenfutter. Gleichzeitig wurden die Quecksilbergrenzwerte von 0,4 ppm auf 0,3 ppm gesenkt, was Lieferkettenanpassungen und verbesserte Testprotokolle erfordert. Die Durchsetzung der Tier- und Pflanzengesundheitsinspektionsbehörde gegen illegale Heimtiernahrungsimporte mit Bußgeldern von bis zu 1 Million NTD (31.000 USD) zielt insbesondere auf gefriergetrocknete Produkte ab, die Fleisch enthalten und das Risiko der Einschleppung der Afrikanischen Schweinepest bergen. Verstärkte Tests erhöhen die Kosten und verlängern die Zollabfertigung, was kleinere Importeure vor Herausforderungen stellt und Investitionen in akkreditierte Labore anreizt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trockenes Kibble dominiert, aber Rohkostformate beschleunigen sich

Trockentierfutter behielt im Jahr 2025 einen Marktanteil von 47,60 % am taiwanesischen Heimtiernahrungsmarkt, unterstützt durch Preiswettbewerbsfähigkeit und Lagerbeständigkeit, die Wohnungsbewohnern zugutekommen. Die Rohkost- und gefriergetrocknete Kategorie, obwohl noch eine Nische, wird voraussichtlich eine CAGR von 10,94 % verzeichnen und alle anderen Segmente aufgrund der Premium-Positionierung und des Anspruchs auf Zutaten in Lebensmittelqualität übertreffen. Veterinärdiäten, die mit einer beeindruckenden Wachstumsrate expandieren, profitieren von geplanten Versicherungserstattungen und praxisbasierten Empfehlungen. Importvorschriften gemäß dem Futtermittelkontrollgesetz schreiben getrennte Einrichtungen für die Verarbeitung von Tier- und Lebensmitteln vor, was Hersteller zu dedizierten Produktionslinien leitet und das Vertrauen der Verbraucher stärkt.

Einzelhändler weisen darauf hin, dass die Marktgröße des taiwanesischen Heimtiernahrungsmarktes für Rohkostformate durch die inländische Gefriertrockungskapazität und strenge Quarantäneprotokolle für ausländische Fleischprodukte eingeschränkt bleibt. Dennoch nutzen Omnichannel-Akteure Livestream-Demonstrationen, um die „Vollwert”-Textur und die Bequemlichkeit der Rehydrierung hervorzuheben und Versuche bei Premium-Kunden zu gewinnen. Trockenfutterlieferanten innovieren weiterhin mit beschichteten Probiotika und „Weichkern”-Doppelstrukturstücken, um ihren Marktanteil zu verteidigen.

Nach Tierart: Katzenernährung gewinnt an Dynamik

Hunde trugen 2025 56,20 % des Umsatzes bei, doch verlangsamt sich das Wachstum, da die Heimtierhaltung ein reifes Plateau erreicht. Katzen wachsen mit einer CAGR von 8,67 %, unterstützt durch ihre Eignung für kompakte Wohnräume und geringere Bewegungsanforderungen. Die Marktgröße des taiwanesischen Heimtiernahrungsmarktes für Katzenfutter wird durch höhere Proteinanforderungen und spezialisierte Taurinergänzungen weiter angekurbelt, die Premium-Preispunkte erzielen.

Veterinärregistrierungsdaten zeigen regionale Unterschiede: Neu-Taipeh führt bei der klinischen Dichte und verbessert den Zugang zu therapeutischen Katzenfutterdiäten. Regierungsüberlegungen zur obligatorischen Katzenregistrierung würden die Bevölkerungstransparenz verbessern und die Nachfrageprognose unterstützen. Exotische Tierfutter bleiben gering, diversifizieren aber das Sortiment und führen Insektenprotein-Snacks und botanische Mischungen für Reptilien und Vögel ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Zutatenart: Neuartige Proteine expandieren

Tierische Proteine machten 2025 53,40 % der Formulierungen aus, verankert durch Hühner- und Fischmehl, das größtenteils aus Thailand und den Vereinigten Staaten importiert wird. Neuartige Proteine und Insektenproteine verzeichnen bei einer prognostizierten CAGR von 13,28 % eine Reaktion auf Nachhaltigkeitsprioritäten und allergenfreie Positionierung. Marken vermarkten Schwarze-Soldatenfliegen- und Grillenmehl als hypoallergene, kohlenstoffarme Optionen, die mit unternehmensweiten ESG-Mandaten übereinstimmen. Der Marktanteil des taiwanesischen Heimtiernahrungsmarktes für solche Proteine bleibt gering, ist aber in spezialisierten E-Commerce-Angeboten und Premium-Nassportionsbeuteln sichtbar.

Regulierungsbehörden haben die Mykotoxin-Überwachung ausgeweitet und legen besonderes Augenmerk auf getreidebasiserte Vorleistungen. Lieferanten mit robusten Testprotokollen und vollständiger Zutatenoffenlegung erhalten Beschaffungspräferenz bei führenden Verpackern. Im Inland hergestellte fermentationsbasierte Probiotika und Postbiotika fügen funktionelle Tiefe hinzu, stärken Taiwans biotechnologische Stärken und verringern die Importabhängigkeit bei fortgeschrittenen Nutrazeutika.

Nach Vertriebskanal: Digital führt Omnichannel-Konvergenz an

Internetplattformen generierten im Jahr 2025 42,70 % des Wertes, begünstigt durch kostenlose Versandschwellen und Abonnementrabatte. Livestream- und Social-Commerce-Kanäle werden voraussichtlich rasch wachsen, da Heimtier-Influencer Fütterungsroutinen und Live-Fragerunden präsentieren. Spezialisierte Tierhandlungen behalten einen bedeutenden Anteil, der für Premium-Beratung und Pflegedienstleistungen unverzichtbar ist. Supermärkte und Verbrauchermärkte treiben das Volumen durch Aktionen bei Wertmarken an, während Convenience-Stores die 24-Stunden-Abholflexibilität für Online-Bestellungen erweitern.

Tierarztpraxen, die die am schnellsten wachsende CAGR von 10,37 % aufweisen, jedoch ein strategischer Kanal sind, wachsen im Gleichschritt mit der Akzeptanz von Therapiediäten. Beschwerdedaten aus Taipeh unterstreichen den Bedarf an Serviceoptimierungen auf großen Plattformen; Zuverlässigkeitslücken bieten eine Öffnung für Nischenanbieter, die Kundensupport und Rückverfolgbarkeit betonen. Uni-Presidents integriertes Modell zeigt, wie die stationäre Reichweite kombiniert mit starker Logistik den Marktanteil gegenüber reinen E-Commerce-Wettbewerbern verteidigen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordtaiwan, angeführt von Taipeh und Neu-Taipeh, erfasst den größten Ausgabenanteil aufgrund höherer Einkommen, dichter Wohnbebauung und rascher Akzeptanz von Premium-Ernährung. Die Marktgröße des taiwanesischen Heimtiernahrungsmarktes im Norden profitiert von der Nähe zu wichtigen Häfen und Importkontrollanlagen, die den Produktfluss optimieren. Zentraltaiwan, mit Taichung als Ankerpunkt, balanciert städtische Nachfrage und vorstädtische Erschwinglichkeit und unterstützt ein gemischtes Produktportfolio, das von Preistrockenfutter bis zu funktionellen Nassportionsbeuteln reicht. Südliche Zentren wie Kaohsiung und Tainan weisen schnelles Wachstum auf, bleiben jedoch preissensibel und sind auf Aktionen und kleinere Packungsgrößen angewiesen, um Versuche anzuregen.

Die Dichte der Tierarztpraxen korreliert mit der Marktdurchdringung: Die 84,3%ige Abdeckung in Neu-Taipeh erleichtert den Zugang zu wissenschaftsbasierten Diäten, während ländlichere Bezirke für Spezialprodukte auf den E-Commerce angewiesen sind. Staatliche Investitionen in die digitale Heimtierregistrierung und eine mögliche Ausweitung auf Katzen werden granulare geografische Daten liefern und die Lieferkettenplanung verbessern. Inselweite Logistiknetzwerke, die von Convenience-Ketten betrieben werden, stellen sicher, dass auch abgelegene Gemeinden gekühlte oder gefriergetrocknete Diäten innerhalb von 24 Stunden erhalten können, was Zugangsdisparitäten nivelliert.

Ländliche und kleinere städtische Gebiete stehen vor besonderen Herausforderungen, darunter begrenzte spezialisierte Einzelhandelspräsenz, eingeschränkter Tierarztzugang und höhere Preissensibilität, die grundlegende Ernährung gegenüber Premium-Formulierungen bevorzugt. Diese Regionen profitieren von Taiwans fortschrittlicher Logistikinfrastruktur und E-Commerce-Durchdringung, die den Zugang zu spezialisierten Produkten ermöglicht, die zuvor über traditionelle Einzelhandelskanäle nicht verfügbar waren. Die Ausweitung des digitalen Heimtierregistrierungssystems der Regierung, möglicherweise einschließlich einer obligatorischen Katzenregistrierung, könnte eine verbesserte Marktvisibilität und regulatorische Compliance in unterversorgten geografischen Segmenten bieten. Die inselweite regulatorische Harmonisierung unter der taiwanesischen Behörde für Lebensmittel und Arzneimittel gewährleistet einheitliche Qualitätsstandards und Importprotokolle und unterstützt die Marktintegration und Markenexpansion über geografische Grenzen hinweg.

Wettbewerbslandschaft

Der taiwanesische Heimtiernahrungsmarkt weist eine moderate Konsolidierung auf, wobei die fünf größten Unternehmen den maximalen Marktanteil kontrollieren und ein Wettbewerbsumfeld schaffen, das die Skalenvorteile multinationaler Konzerne mit Möglichkeiten für spezialisierte Akteure ausbalanciert. Mars Inc. führt mit einem erheblichen Anteil durch seine Marken Royal Canin, Pedigree und Whiskas und nutzt globale Lieferketteneffizienzen und Beziehungen im Veterinärkanal, während Nestlé Purina PetCare einen prominenten Anteil über mehrere Preisklassen von Purina ONE bis Fancy Feast und Friskies hält. Die Wettbewerbsintensität spiegelt Taiwans importabhängige Marktstruktur wider, in der internationale Lieferanten eher über Markenpositionierung, Vertriebskanalzugang und regulatorische Compliance-Kapazitäten als über Herstellungskostenvorteile konkurrieren.

Strategische Muster zeigen eine ausgeprägte Kanalspezialisierung, wobei Premium-Marken wie Hill's Science Diet durch wissenschaftsbasierte Positionierung und fachliche Empfehlung Tierarztpraxen dominieren, während thailändische Lieferanten sich mit wettbewerbsfähigen Preisstrategien auf die Verbrauchermarktdistribution konzentrieren. Die jüngsten strategischen Schritte von Colgate-Palmolive Company (Hill's Pet Nutrition), darunter die Übernahme von drei Red-Collar-Pet-Foods-Werken für 700 Millionen USD und die Ausweitung der Dosennahrungsproduktionskapazität in Kansas, zeigen ein Bekenntnis zur vertikalen Integration und Lieferkettenkontrolle. Weißraum-Chancen bestehen im schnell wachsenden Rohkost- und gefriergetrockneten Segment, wo Kapazitätsengpässe die inländische Produktion begrenzen und Öffnungen für internationale Lieferanten mit etablierten Verarbeitungskapazitäten schaffen.

Die Technologieakzeptanz zur Marktanteilsgewinnung umfasst Hills digitale Erstverpackungsgestaltung und E-Commerce-Optimierungsstrategien, die als Vorbilder für breitere Portfolioanwendungen des Mutterkonzerns Colgate-Palmolive Company (Hill's Pet Nutrition) dienen. Das regulatorische Umfeld gemäß dem taiwanesischen Futtermittelkontrollgesetz erfordert umfassende Rückverfolgbarkeitssysteme und eine Trennung der Herstellungsanlagen von der Lebensmittelproduktion, was Markteintrittsbarrieren schafft, die etablierten Akteuren mit Compliance-Infrastruktur begünstigen, während sie möglicherweise neue Marktteilnehmer einschränken.

Marktführer der taiwanesischen Heimtiernahrungsbranche

Mars Inc.

Nestlé Purina PetCare

Colgate-Palmolive Company (Hill's Pet Nutrition)

General Mills Inc. (Blue Buffalo)

Yoda Pet Food Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Colgate-Palmolive gab die Übernahme von Care TopCo Pty Ltd bekannt, dem Eigentümer von Prime100, und erweiterte damit Hill's Pet Nutrition in die Kategorie Frischtierfutter mit gekühlten und lagerstabilen, von Tierärzten empfohlenen Premium-Hundefutterprodukten, wobei der Abschluss für das zweite Quartal 2025 vorbehaltlich der australischen Regulierungsgenehmigung geplant ist.

- Oktober 2024: Eine thailändische Regierungsdelegation sicherte sich auf der Taipeh Pets Show bei 200 taiwanesischen Importeuren Heimtiernahrungsbestellungen im Wert von über 2,5 Millionen USD und festigte damit Thailands Position als größten Heimtiernahrungslieferanten Taiwans mit einem Importanteil von 37,2 %, der im Jahr 2023 87,18 Millionen USD wert war.

- August 2024: Das taiwanesische Landwirtschaftsministerium rief vier Arten von Katzen- und Hundesnacks wegen Salmonellenkontamination und Quecksilberüberschreitungen zurück, wobei Simple Sense, Fuzzywuzzycare, Mao Siao San und Cat Pool betroffen waren, was zu erweiterten kommerziellen Heimtiernahrungsinspektionen führte.

Berichtsumfang des taiwanesischen Heimtiernahrungsmarktes

Heimtiernahrung ist kommerziell hergestelltes Tierfutter, das für den Verzehr durch Heimtiere bestimmt ist. Diese werden speziell für Heimtiere vermarktet und in Tierhandlungen, Supermärkten usw. verkauft. Der taiwanesische Heimtiernahrungsmarkt ist segmentiert nach Produkttyp (Trockentierfutter, Nasstierfutter, Veterinärdiät, Leckerlis/Snacks und andere Produkttypen), Tierart (Hund, Katze, Vogel und andere Tierarten), Zutatenart (tierisch, pflanzlich, Getreide und Getreidederivate sowie andere Zutatenarten) und Vertriebskanal (spezialisierte Tierhandlungen, Internetverkauf, Verbrauchermärkte und andere Vertriebskanäle). Der Bericht bietet die Marktgröße und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Trockentierfutter (Kibble) |

| Nasstierfutter |

| Veterinärdiäten |

| Leckerlis und Snacks |

| Rohkost und Gefriergetrocknetes |

| Andere Produkttypen |

| Hund |

| Katze |

| Vogel |

| Fisch und Reptil |

| Kleinsäuger |

| Tierische Proteine |

| Pflanzliche Proteine |

| Getreide und Derivate |

| Neuartige Proteine und Insektenproteine |

| Andere Zutatenarten |

| Spezialisierte Tierhandlungen |

| Tierarztpraxen |

| Internetverkauf |

| Verbrauchermärkte und Supermärkte |

| Convenience-Stores |

| Andere Kanäle (Kaufhäuser, Hauslieferung usw.) |

| Nach Produkttyp | Trockentierfutter (Kibble) |

| Nasstierfutter | |

| Veterinärdiäten | |

| Leckerlis und Snacks | |

| Rohkost und Gefriergetrocknetes | |

| Andere Produkttypen | |

| Nach Tierart | Hund |

| Katze | |

| Vogel | |

| Fisch und Reptil | |

| Kleinsäuger | |

| Nach Zutatenart | Tierische Proteine |

| Pflanzliche Proteine | |

| Getreide und Derivate | |

| Neuartige Proteine und Insektenproteine | |

| Andere Zutatenarten | |

| Nach Vertriebskanal | Spezialisierte Tierhandlungen |

| Tierarztpraxen | |

| Internetverkauf | |

| Verbrauchermärkte und Supermärkte | |

| Convenience-Stores | |

| Andere Kanäle (Kaufhäuser, Hauslieferung usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der taiwanesische Heimtiernahrungsmarkt im Jahr 2026?

Er erreichte im Jahr 2026 einen Wert von 1,16 Milliarden USD und soll bis 2031 mit einer CAGR von 6,12 % wachsen.

Welcher Produkttyp führt den Umsatz an?

Trockentierfutter hält 47,60 % des Wertes von 2025, unterstützt durch Bequemlichkeit und wettbewerbsfähige Preisgestaltung.

Welches Segment wächst am schnellsten?

Rohkost- und gefriergetrocknete Diäten werden voraussichtlich bis 2031 mit einer CAGR von 10,94 % expandieren.

Wie wichtig ist der E-Commerce?

Internetverkäufe tragen bereits 42,70 % der Ausgaben bei und gewinnen weiterhin Marktanteile über Social-Commerce- und Omnichannel-Modelle.

Seite zuletzt aktualisiert am: