Nordamerika-Mikrowellenherd-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

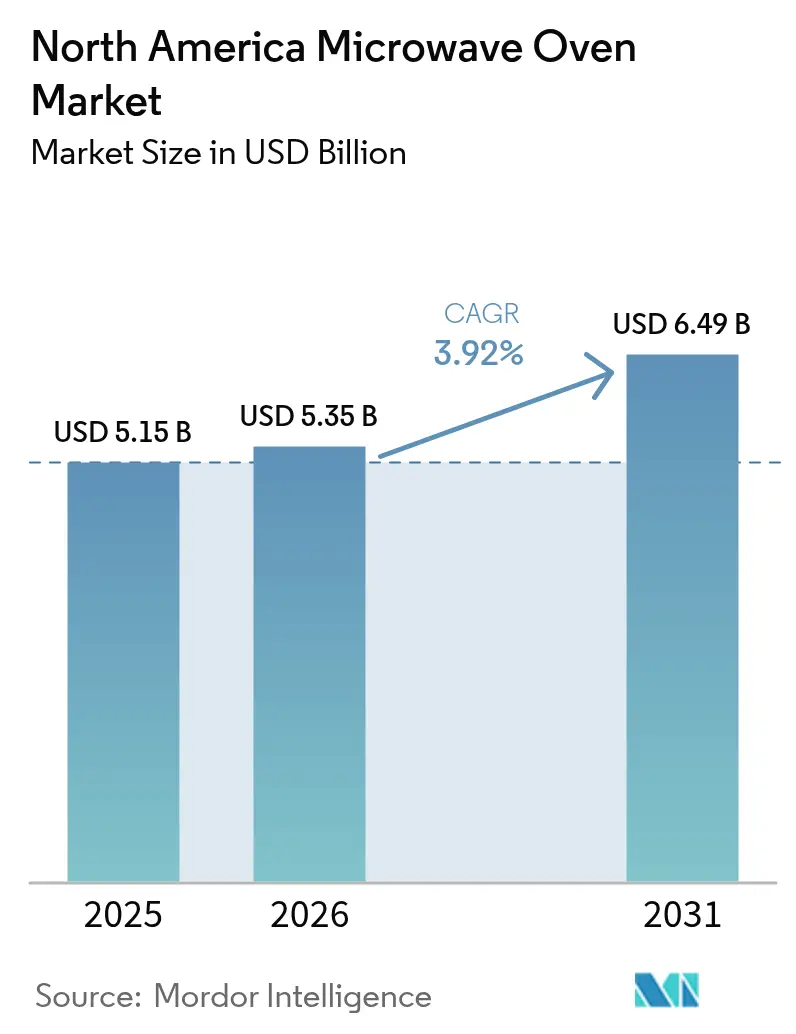

| Marktgröße im Basisjahr (2025) | 5.15 Milliarden US-Dollar |

| Marktgröße (2026) | 5.35 Milliarden US-Dollar |

| Marktgröße (2031) | 6.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Mikrowellenherd-Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika-Mikrowellenherd-Marktes wurde im Jahr 2025 auf 5,15 Milliarden USD geschätzt und soll von 5,35 Milliarden USD im Jahr 2026 auf 6,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,92 % während des Prognosezeitraums (2026–2031). Ersatzkäufe überwiegen nun erstmalige Verkäufe, da Haushalte eine nahezu vollständige Marktsättigung erreicht haben, doch die Bereitschaft zum Upgrade bleibt dank multifunktionaler Designs, intelligenter Konnektivität und strengerer Energieeffizienzvorschriften robust. Premium-Einbaugeräte profitieren von Renovierungsausgaben, während Arbeitsplattenmodelle in Mietwohnungen und kleineren Küchen dominieren. Hersteller verteidigen ihre Relevanz gegenüber Heißluftfritteusen-Öfen, indem sie Konvektion, Grill- und Heißluftfrittiermodi in einem einzigen Garraum integrieren. Der Wettbewerbsdruck hat sich verschärft, da LG, Samsung, Whirlpool und GE darum wetteifern, KI-gestützte Kochanleitungen, Sprachsteuerung und IoT-Dienste einzubetten, die die durchschnittlichen Verkaufspreise anheben und Kunden an proprietäre Ökosysteme binden.

Wichtigste Erkenntnisse des Berichts

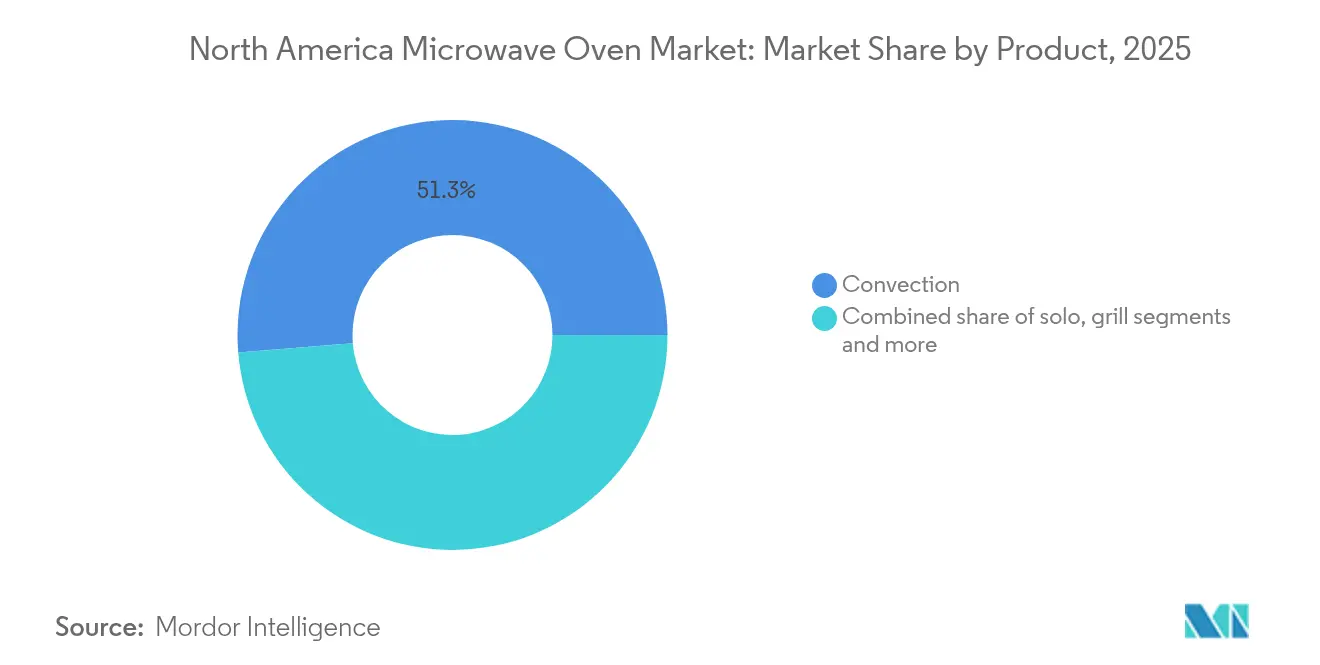

- Nach Produkt führten Konvektions-Mikrowellenherde mit einem Umsatzanteil von 51,30 % im Jahr 2025, während Grillvarianten voraussichtlich bis 2031 mit einer CAGR von 4,52 % wachsen werden.

- Nach Struktur hielten Arbeitsplattengeräte im Jahr 2025 einen Anteil von 64,55 % am Nordamerika-Mikrowellenherd-Markt; Einbaumodelle werden voraussichtlich bis 2031 mit einer CAGR von 5,33 % wachsen.

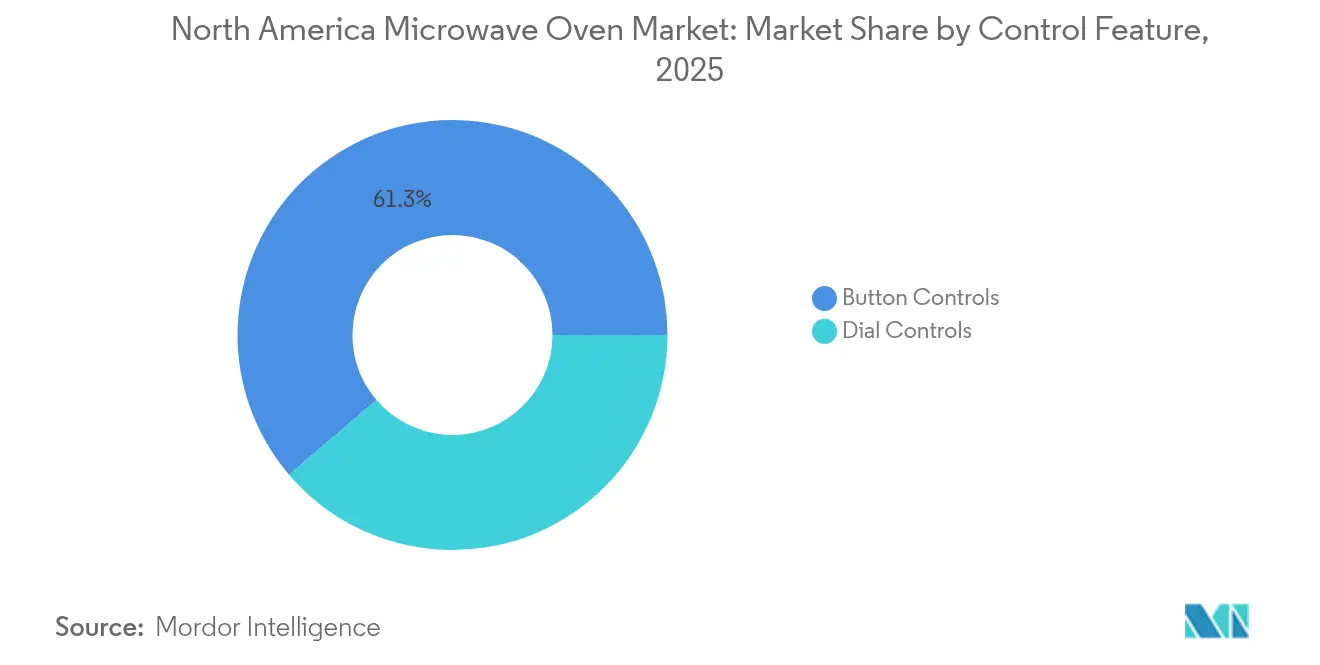

- Nach Steuerungsmerkmal eroberten Tastenschnittstellen im Jahr 2025 einen Anteil von 61,25 % am Nordamerika-Mikrowellenherd-Markt und legen mit einer CAGR von 5,5 % bis 2031 zu.

- Nach Kapazität führte die Klasse der 25–29-Liter-Geräte im Jahr 2025 mit einem Anteil von 35,60 % am Nordamerika-Mikrowellenherd-Markt, während Modelle mit 30 Litern und mehr voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,28 % expandieren werden.

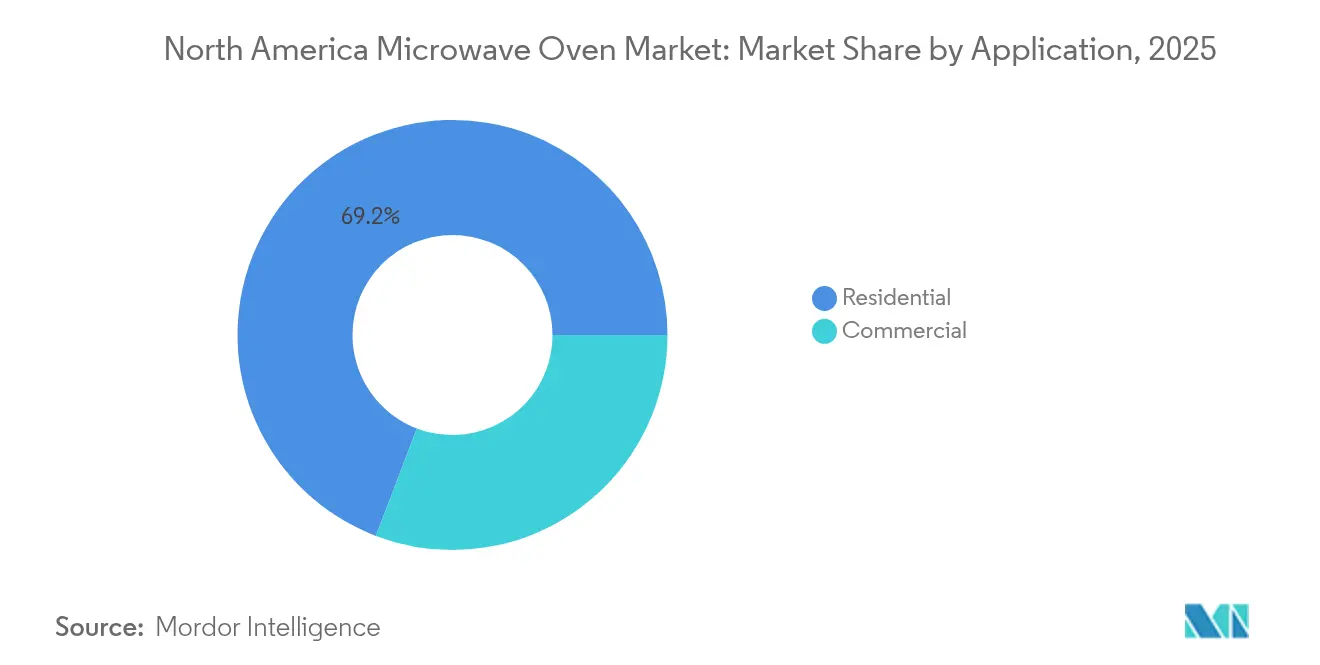

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 69,20 % am Nordamerika-Mikrowellenherd-Markt auf den Wohnbereich, während die gewerbliche Nachfrage mit einer CAGR von 5,05 % zunimmt.

- Nach Vertriebskanal erzielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Umsatzanteil von 39,10 %; der Online-Verkauf steigt bis 2031 mit einer CAGR von 5,82 %.

- Nach Geografie befehligte die Vereinigten Staaten im Jahr 2025 einen Anteil von 70,50 % am Nordamerika-Mikrowellenherd-Markt, während Kanada mit einer CAGR von 5,12 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika-Mikrowellenherd-Markttrends und -erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Küchenrenovierungen | +1.2% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce-Haushaltsgeräteverkaufs | +0.8% | Nordamerika (am stärksten in Kanada) | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienz- vorschriften treiben Ersatzkäufe an | +0.9% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Expansion von Dark Kitchens und Mahlzeiten-Kits | +0.6% | Städtische Zentren in ganz Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach einfach zu bedienenden Geräten für ältere Menschen, die zu Hause wohnen bleiben möchten | +0.5% | Vorstädtische Märkte in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen & Küchenrenovierungen

Budgets für Küchenmodernisierungen sind gestiegen, was die Ersatzzyklen für Einbau-Mikrowellenherde verkürzt, da Hausbesitzer nahtlose Schrankausrichtungen und hochwertige Oberflächen anstreben. Bündige Einbau- und Schubladenmodelle, wie Whirlpools drehtellerloses 1,1-Kubikfuß-Spülmontage-Design, das auf der KBIS 2024 vorgestellt wurde, bedienen diese Nachfrage [1]Whirlpool, "1.1 Cu Ft Flush Mount Microwave," whirlpool.com . Haushalte mit höherem Einkommen ersetzen während Renovierungen oft eine gesamte Reihe von Kochgeräten, was den kategorieübergreifenden Umsatz ankurbelt. Intelligente Konnektivität und kapazitive Berührungssteuerungen sprechen designbewusste Käufer an und heben die durchschnittlichen Verkaufspreise an. Die Volatilität der Hypothekenzinsen könnte die Renovierungsausgaben kurzfristig dämpfen, doch aufgestaute Umbauprojekte unterstützen weiterhin das mittelfristige Wachstum.

Wachstum des E-Commerce-Haushaltsgeräteverkaufs

Online-Kanäle gestalten die Vertriebsökonomie neu. Direktvertriebsplattformen ermöglichen es Herstellern, erweiterte Garantien und Rezept-Abonnements anzubieten und dabei Erstanbieterdaten zu erfassen. Kanada verzeichnet den stärksten Wandel, da große Reisedistanzen die Lieferung von Haushaltsgeräten per Mausklick attraktiv machen. Niedrigere Ladengemeinkosten ermöglichen schärfere Preisgestaltung, erhöhen jedoch die Logistikkosten für schwere Einbaugeräte, die eine professionelle Installation erfordern. Der Nordamerika-Mikrowellenherd-Markt sieht daher eine hybride Auftragsabwicklung, bei der Arbeitsplattenmodelle per Paket versandt werden, während Einbaugeräte über lokale Installateure abgewickelt werden.

Energieeffizienzvorschriften treiben Ersatzkäufe an

Das US-amerikanische Energieministerium hat im Januar 2024 strengere Standby-Leistungsgrenzwerte für Wohnküchen-Kochgeräte festgelegt, mit Pflichterfüllung ab dem 31. Januar 2028. Die Erwartung teurerer konformer Modelle veranlasst frühzeitige Ersetzungen von Altgeräten und erhöht kurzfristig die Absatzmenge. Hersteller wechseln zu Wechselrichter-Stromversorgungen und Festkörper-Magnetrons, um die Ziele von unter 1 Watt zu erreichen. Der Nordamerika-Mikrowellenherd-Markt profitiert vom Signaleffekt der Vorschrift auf Haushaltseinsparungen bei Energiekosten und die Reduzierung von Treibhausgasemissionen.

Dark Kitchens & Expansion von Mahlzeiten-Kits

Geisterküchen und Mahlzeiten-Kit-Zusammensteller benötigen Hochleistungs-Mikrowellenherde, um Gerichte schnell und konsistent fertigzustellen. Geräte mit mehr als 1.200 Watt dienen nun als unverzichtbare Küchenausrüstung. Kommerzielle Lebenszyklen von fünf bis sieben Jahren schaffen vorhersehbare Ersatzrhythmen, die die Herstellerumsätze verstetigen. Die Preissensibilität begrenzt die Funktionsvielfalt, aber programmierbare mehrstufige Kochfunktionen und langlebige Edelstahl-Innenräume bleiben unverzichtbare Spezifikationen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Maximale Auswirkung |

|---|---|---|---|

| Haushaltsdurchdringung nahe der Sättigung | -1.8% | Reife Märkte in den Vereinigten Staaten & Kanada | Langfristig (≥ 4 Jahre) |

| Gesundheits- bedenken wegen Strahlung und Nährstoffverlust | -0.7% | Gesundheitsbewusste Segmente in ganz Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerbs- druck durch Arbeitsplatten-Heißluftfritteusen-Öfen | -1.1% | Städtische Märkte in den Vereinigten Staaten & Kanada | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- volatilität bei Magnetron-Komponenten | -0.6% | Global, konzentriert in der nordamerikanischen Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsdurchdringung nahe der Sättigung

Mikrowellenherde befinden sich in mehr als 90 % der nordamerikanischen Küchen, wodurch sich die Nachfrage hin zu spätzyklischen Ersatzkäufen statt Neuinstallationen verlagert. Bei ordnungsgemäßer Pflege und regelmäßigem Gebrauch haben die meisten Mikrowellenherde eine Lebensdauer von 7 bis 10 Jahren. Premium-Modelle können diese Zeitspanne jedoch verlängern und bis zu 10 bis 15 Jahre oder länger halten. Marken begegnen dem, indem sie Konvektion, Heißluftfrittier- und Smart-Funktionen bündeln, um frühzeitigere Aufrüstungen zu verlocken, doch die Preissensibilität der Verbraucher begrenzt die Akzeptanz. Infolgedessen streben Hersteller nach inkrementellen Umsätzen in Gewerbe- und Exportkanälen.

Gesundheitsbedenken wegen Strahlung & Nährstoffverlust

Die öffentliche Aufmerksamkeit gegenüber der 2,45-GHz-Exposition ist nach Studien aus dem Jahr 2024, die anhaltende Mikrowellenstrahlung mit zellulärem oxidativem Stress und Veränderungen im Innenohr in Verbindung brachten, gestiegen. Obwohl die FDA-Grenzwerte für Leckagestrahlung unverändert bei 1 mW/cm² in 5 cm Abstand liegen, beeinflussen Wahrnehmungsprobleme Kaufentscheidungen bei Familien mit Kindern [2]US-amerikanisches Energieministerium, "Das US-amerikanische Energieministerium schließt kosteneffiziente Energieeffizienzstandards für neue Kochgeräte ab," energy.gov. Hersteller heben nun verstärkte Türverriegelungen, PFAS-freie Innenräume und gleichmäßige Wärme-Wechselrichtertechnologie hervor, um Käufer zu beruhigen und das Markenvertrauen zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Konvektionsdominanz inmitten von Grill-Innovationen

Konvektionsgeräte eroberten im Jahr 2025 einen Anteil von 51,30 % am Nordamerika-Mikrowellenherd-Markt, was den Verbraucherwunsch nach Bräunen und Knuspern widerspiegelt, den herkömmliche Solo-Modelle nicht erfüllen. Grill-Hybridgeräte sind zwar volumenmäßig kleiner, wachsen jedoch mit einer CAGR von 4,52 %, da sie gleichzeitig als Arbeitsplatten-Heißluftfritteusen fungieren. Panasonics HomeCHEF Connect 4-in-1, das im März 2025 vorgestellt wurde, verkörpert diesen Trend mit Mikrowellen-, Konvektions-, Heißluftfritier- und Grillmodi. Hersteller verwischen die Grenzen zwischen schnellem Aufwärmen und primärem Kochen und gestalten die Wettbewerbslandschaft neu. Anhaltende Innovationen beim magnetron-freien Festkörper-Erhitzen können höhere Energieeinsparungen erschließen und den Nordamerika-Mikrowellenherd-Markt weiter ankurbeln.

Der Produktmix spiegelt auch den Wandel der Ernährungsgewohnheiten wider. Gesundheitsorientierte Nutzer bevorzugen Grill- oder Kombigeräte, die knusprige Texturen ohne das Frittieren in Öl erzielen, während bequemlichkeitsorientierte Haushalte bei Solo-Modellen für schnelles Aufwärmen bleiben. Premium-Schubladen-Konvektionsdesigns sprechen Luxusrenovierungen an, obwohl sie einen höheren Preis erfordern. Das Streben nach Multifunktionalität positioniert Mikrowellenherde als zentrale statt als Hilfsgeräte und erhält die Ersatznachfrage trotz Gerätesättigung aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Struktur: Arbeitsplatten-Komfort versus Einbau-Ästhetik

Arbeitsplattenmodelle dominierten im Jahr 2025 mit einem Anteil von 64,55 %, gestützt durch Mieter und Stadtbewohner, die Tragbarkeit und niedrigere Anschaffungskosten bevorzugen. Einbauformate, einschließlich bündiger Einbau- und Schubladenvarianten, steigen jährlich um 5,33 %, da Renovierungsprojekte kohärente Sichtlinien und aufgeräumte Arbeitsflächen priorisieren. Whirlpools bündige Einbauserie zeigt, wie schlanke Abdeckrahmen eine lückenlose Installation ohne Sondertischlerarbeiten ermöglichen. Über-dem-Herd-Varianten überbrücken beide Segmente, indem sie Belüftung mit Mikrowellenfunktionalität kombinieren.

Die Größe des Nordamerika-Mikrowellenherd-Marktes für Einbaugeräte wird voraussichtlich schneller als die Gesamtnachfrage expandieren, ermöglicht durch höhere durchschnittliche Verkaufspreise und Einzelhändler-Anhängeraten für professionelle Installation. Doch Arbeitsplattengeräte machen immer noch den Großteil der E-Commerce-Bestellungen aus, da Paketdienste sie ohne Tischlerarbeiten handhaben können. Platzsparende flachprofilierte Über-dem-Herd-Modelle adressieren kleinere Küchen, während Luxus-Schubladenformate auf hochwertige Schrankeinbauten abzielen. Die strukturelle Präferenz folgt daher dem Wohnstatus, dem Haushaltseinkommen und der Renovierungsaktivität.

Nach Steuerungsmerkmal: Tastenschnittstellen führen den digitalen Wandel an

Tastenschnittstellen, von Membrantastaturen bis hin zu kapazitiven Berühroberflächen, repräsentierten im Jahr 2025 einen Anteil von 61,25 % und sind mit einer CAGR von 5,5 % auch das am schnellsten wachsende Segment. Die Abkehr von Drehreglern spiegelt die Vertrautheit der Verbraucher mit Smartphone-ähnlicher Haptik und den Bedarf an komplexen mehrstufigen Kochprogrammen wider. LG stellte im Dezember 2024 eine Mikrowelle mit einem 27-Zoll-LCD-Touchscreen vor und unterstrich damit den Drang hin zu großformatigen Displays. Drehregler behalten eine Nische bei budgetbewussten Käufern und industriellen Gewerbeinstallationen, die mechanische Langlebigkeit bevorzugen.

Intuitive Schnittstellen bieten greifbaren Mehrwert für ältere Nutzer, die lesbare Schriften und vereinfachte Menüs benötigen, und unterstützen so Mandate für inklusives Design. NFC- und Sprachintegration ermöglichen freihändige Bedienung über Smart-Home-Lautsprecher, während Over-the-Air-Firmware-Updates nach dem Kauf neue Kochvoreinstellungen hinzufügen. Tastenschnittstellen-Innovationen erhalten daher die Differenzierung aufrecht, da sich die reine Magnetron-Technologie der Kommodifizierung nähert, und stärken Marken-Ökosysteme innerhalb des Nordamerika-Mikrowellenherd-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Mittelklasse-Dominanz mit Wachstum großer Kapazitäten

Geräte der Klasse 25–29 Liter führten im Jahr 2025 mit einem Anteil von 35,60 %, da sie Stellfläche und Volumen für typische Familienmahlzeiten ausbalancieren. Geräte mit mehr als 30 Litern expandieren mit einer CAGR von 5,28 %, da immer mehr Haushalte im Batch-Verfahren kochen oder Mikrowellenherde als Energiesparmaßnahme für herkömmliche Backöfen substituieren. Gewerbliche Betreiber spezifizieren oft 0,6-Kubikfuß-Edelstahlkammern mit 1.700–2.100 Watt für maximalen Durchsatz bei Standardtellergrößen. Umgekehrt bedienen Geräte unter 19 Litern Wohnheime, Aufenthaltsräume und Kleinsthaushalte, wo Arbeitsfläche knapp ist.

Die Nordamerika-Mikrowellenherd-Marktgröße für größere Garraume profitiert von der Substitution vollständiger Herdgrößen durch Mehrzweck-Öfen mit Konvektionsbacken und Heißluftfrittieren. Kühlschrankfertige Mahlzeiten kommen auch in größeren Schalen, die breitere Drehteller oder Flachbett-Designs erfordern und Haushalte zu größeren Stellflächen drängen. Energievorschriften fördern Wechselrichter-Leistungsskalen, die die Ausgangsleistung dem Belastungsgewicht anpassen und so die Effizienz in größeren Kammern verbessern, ohne Geschwindigkeit einzubüßen.

Nach Anwendung: Wohnbereich-Stabilität inmitten gewerblicher Beschleunigung

Wohnbereich-Käufer trugen im Jahr 2025 einen Umsatzanteil von 69,20 % bei und bildeten den reifen Kern des Nordamerika-Mikrowellenherd-Marktes. Die Haushaltsnachfrage entsteht nun hauptsächlich aus technologischen Erneuerungszyklen statt aus Ersterwerb. Umgekehrt gewinnt das gewerbliche Segment mit einer CAGR von 5,05 % an Dynamik, angetrieben durch Lebensmittellieferinfrastruktur, Krankenhausmensen und Convenience-Stores, die zuverlässiges Aufwärmen bei hoher Betriebsauslastung benötigen. Panasonics NE-Serie-2.100-Watt-Gewerbemodelle veranschaulichen, wie robuste Komponenten und mehrstufige Programmierung Premium-Margen erzielen.

Gewerbliche Käufer bewerten die Gesamtbetriebskosten unter Berücksichtigung von Lebensdauer, Menüflexibilität und NSF-Hygiene-Konformität. Hersteller, die mit modularen Teilen und Ferndiagnose-Software reagieren, gewinnen Folgeaufträge. Wohnbereich-Linien betonen Ästhetik, Kindersicherungen und Smartphone-Integration, um mit vernetzten Küchenerwartungen Schritt zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Wachstum fordert den traditionellen Einzelhandel heraus

Mehrmarken-Stationärhandelsgeschäfte hielten im Jahr 2025 einen Anteil von 39,10 %, sehen sich jedoch einer Umsatzkannibaliserung ausgesetzt, da reine Online-Händler und Hersteller-Webshops eine CAGR von 5,82 % verzeichnen. Arbeitsplattenmodelle werden per Standard-Paket versandt; Einbaugeräte sind weiterhin auf Ausstellungsräume und Installationsnetzwerke angewiesen, was die Bedeutung des Einzelhandels erhält. Hersteller, die einen dualen Weg verfolgen, bieten Online-Exklusivfarben oder -bundles an, um direkten Traffic zu generieren. Kanada führt den Kanalwandel an, da abgelegene Gemeinden über keine großen Haushaltsgeräte-Fachgeschäfte verfügen und die Lieferung an die Haustür daher attraktiv ist.

Finanzierung, Montage und Altgerätemitnahme beeinflussen die Kanalwahl der Verbraucher. Online-Händler kooperieren mit Dienstleistungsaggregatoren, um den Vor-Ort-Support zu replizieren, während stationäre Geschäfte interaktive Ausstellungen und Live-Koch-Demonstrationen einsetzen, um neue Funktionen wie sensorgesteuertes Heißluftfrittieren zu präsentieren. Die Kanalkonvergenz wird sich voraussichtlich stabilisieren, wenn die Omnichannel-Logistik im Nordamerika-Mikrowellenherd-Markt reift.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 einen Umsatzanteil von 70,50 % aus, dank ihrer beträchtlichen installierten Basis, einer aktiven Renovierungspipeline und der frühen Akzeptanz intelligenter Haushaltsgeräte, die Premium-Preise erzielen. Regulatorische Klarheit durch die Normen des US-amerikanischen Energieministeriums beschleunigt auch den Umschlag, da Verbraucher bevorstehende Effizienzvorschriften antizipieren. Das Wachstum amerikanischer Dark Kitchens konzentriert sich auf Ballungsräume und stärkt die gewerbliche Nachfrage sowie die Dichte des Nordamerika-Mikrowellenherd-Marktes.

Kanada ist zwar kleiner, aber der am schnellsten wachsende Markt mit einer CAGR von 5,12 %, da Neuhaushaltsbildung und provinzielle Energierückerstattungen den Austausch von Altgeräten fördern. Die E-Commerce-Durchdringung übertrifft das US-amerikanische Niveau, angetrieben durch die weitläufige Geografie und weniger Großflächenmärkte pro Einwohner. Provinzielle Bauvorschriften, die ENERGY STAR-Geräte bevorzugen, stimulieren darüber hinaus den Verkauf von Hocheffizienzmodellen und erweitern den Fußabdruck des Nordamerika-Mikrowellenherd-Marktes nördlich der Grenze.

Mexiko bleibt die Produktionsdrehscheibe der Region und nutzt den Nearshoring-Schwung, der Haushaltsgeräteinvestitionen von Whirlpool, Electrolux Group, Samsung und Mabe anzog. Die Inlandsnachfrage ist geringer, steigt jedoch mit der Kaufkraft der Mittelschicht. Währungsvolatilität und Zollpolitik könnten die lokale Erschwinglichkeit beeinflussen, doch Nähevorteile halten Mexiko als wesentlichen Bestandteil der kontinentalen Lieferkettenresilienz aufrecht.

Wettbewerbslandschaft

Die Marktführerschaft ist fragmentiert. Whirlpool, LG Electronics, Samsung und GE Appliances nutzen jeweils umfangreiche Forschungs- und Entwicklungskapazitäten, Markenwert und Mehrkanal-Vertrieb. GEs IoT-Breakthrough-Award als 2025 "Smart Appliance Company of the Year" unterstreicht die strategische Verschiebung hin zu vernetzten Funktionen wie CookCam KI, die Kochzyklen personalisieren. LG und Samsung integrieren Mikrowellenherde in breitere Smart-Home-Ökosysteme, die Kühlschränke und Geschirrspüler bündeln und so die Kundenbindung stärken.

Die Produktdifferenzierung dreht sich um Design, Konnektivität und Multifunktionalität statt um die Kernmikrowellenleistung. Sharps Celerity-Hochgeschwindigkeitsofen führt wechselrichtergestützte Konvektion ein, die ein Hähnchen dreimal schneller als ein herkömmlicher Ofen brät und veranschaulicht so den Leistungswettbewerb. Nischenakteure wie Brava nutzen Lücken mit lichtbasierten Schnellkochern, die auf gesundheitsbewusste Senioren abzielen. Etablierte Marken reagieren mit nicht-toxischen Innenräumen und PFAS-freien Beschichtungen, um ihre Gesundheitsglaubwürdigkeit zu schützen.

Der Preiswettbewerb intensiviert sich online, doch Premium-Segmente erzielen höhere Margen dank bündiger Einbauästhetik und integrierten Rezeptplattformen. Garantieverlängerungen und abonnementbasierte Koch-Apps werden zu neuen Umsatzschichten.

Nordamerika-Mikrowellenherd-Branchenführer

Whirlpool Corporation

LG Electronics Inc.

Samsung Electronics Co., Ltd.

GE Appliances (Haier)

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Panasonic brachte den HomeCHEF Connect 4-in-1 Multi-Ofen mit Kitchen+-App-Anleitung auf den Markt.

- Februar 2025: Sharp präsentierte den Celerity-Hochgeschwindigkeitsofen mit wechselrichterbasierter Mikrowelle und echter europäischer Konvektion auf der KBIS 2025.

- Januar 2025: GE Appliances gewann den Titel "Smart Appliance Company of the Year" bei den IoT-Breakthrough-Awards 2025.

- Dezember 2024: LG Electronics stellte eine Mikrowelle mit einem 27-Zoll-LCD-Touchscreen und Lautsprechern vor und überschritt damit Schnittstellengrenzen.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den nordamerikanischen Markt für Mikrowellenöfen als den Wert neuer Öfen für Privathaushalte und kleine Gewerbebetriebe, die Lebensmittel hauptsächlich durch dielektrische Mikrowellenenergie erwärmen und über B2C-Einzelhandels- und B2B-Projektkanäle in den Vereinigten Staaten, Kanada und Mexiko verkauft werden.

Ausschluss vom Umfang: Wir lassen absichtlich industrielle Mikrowellen-Trocknungssysteme, Laborgeräte und Ersatzteile weg, so dass die Zahlen nur fertige Öfen widerspiegeln, die von Haushalten, Lebensmittelbetrieben und kleinen Büros gekauft werden.

Überblick über die Segmentierung

- Nach Produkt

- Solo

- Grill

- Konvektion

- Weitere Produkte

- Nach Struktur

- Arbeitsplatte

- Einbau / Wandeinbau

- Über-dem-Herd

- Nach Steuerungsmerkmal

- Tastensteuerung

- Drehregler

- Nach Kapazität

- Bis zu 19 Liter

- 20 bis 24 Liter

- 25 bis 29 Liter

- 30 Liter & darüber

- Nach Anwendung

- Wohnbereich

- Gewerbe

- Nach Vertriebskanal

- B2C / Einzelhandel

- Mehrmarken-Fachgeschäfte

- Exklusive Markenausstellungsräume

- Online

- Weitere Vertriebskanäle

- B2B / Direktbezug vom Hersteller

- B2C / Einzelhandel

- Nach Geografie

- Kanada

- Vereinigte Staaten

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor ergänzten ihre Schreibtischarbeit durch Interviews und strukturierte Fragebögen mit regionalen Gerätehändlern, Küchendesignern, Großeinkäufern und Servicetechnikern im Sun Belt, an den Großen Seen und in den wichtigsten kanadischen Metropolen. Diese Gespräche klärten die Austauschzyklen, die Durchzugsnachfrage der Bauherren und den realen Anteil konvektionsfähiger Geräte, so dass wir die Annahmen zur Marktdurchdringung verfeinern und die vorläufigen Modellergebnisse validieren konnten.

Desk Research

Wir begannen mit öffentlichen Datensätzen, in denen Eigentums- und Stromvariablen verankert sind, wie Haushaltszählungen der US-Volkszählung und des kanadischen Statistikamtes, Gerätelieferungen von AHAM und Importdaten von USITC und dem mexikanischen Zollportal SAT. White Papers von Handelsverbänden über die Einführung intelligenter Geräte, Energy Star-Effizienzzertifizierungen und Einzelhandelserhebungen der Consumer Technology Association lieferten richtungsweisende Trendlinien zu vernetzten Modellen und Verschiebungen in der Preisklasse. Um ein Profil der Unternehmen zu erstellen und die durchschnittlichen Verkaufspreise zu ermitteln, haben die Analysten D&B Hoovers und Dow Jones Factiva herangezogen. Die oben genannten Quellen dienen der Veranschaulichung; viele zusätzliche Dokumente, Datenbanken und Pressemitteilungen wurden zur Gegenprüfung von Zahlen und Definitionen herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit dem Haushaltsbestand, den Fertigstellungen neuer Wohnungen und den Zählungen von gewerblichen Gastronomiebetrieben, die dann mit den beobachteten Durchdringungs- oder Ersatzraten multipliziert werden, um jährliche Nachfragepools zu erstellen. Ausgewählte Bottom-up-Tests, Kanalüberprüfungen von Stücklieferungen und stichprobenartige Aufrollungen des durchschnittlichen Verkaufspreises mal Volumen dienen als Angemessenheitsprüfung. Zu den Schlüsselvariablen gehören: 1) die durchschnittliche Länge des Austauschzyklus, 2) die Verbreitung von Modellen mit intelligenter Vernetzung, 3) die Veränderung des durchschnittlichen Verkaufspreises im Einzelhandel zwischen bestimmten Bandbreiten, 4) Änderungen der Einfuhrzölle auf Komponenten und 5) die Zahl der Neubauten. Die Prognosen beruhen auf einer multivariaten Regression, die durch Glättungsverfahren unterstützt wird, um die einzelnen Einflussfaktoren zu projizieren, bevor die Gesamtwerte zusammengefasst werden. Lücken in den Versanddaten werden mit gleitenden Durchschnitten überbrückt, die in den Einfuhrdaten verankert und durch Expertenbefragungen überprüft werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen einen zweistufigen Peer-Review, gefolgt von einem Abgleich mit den historischen Lieferquoten und den ausgestellten Energieeffizienzzertifikaten. Wesentliche Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus. Die Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen immer dann vorgenommen werden, wenn Tarife, größere Rückrufe oder regulatorische Änderungen die Ausgangssituation wesentlich verändern.

Warum die nordamerikanische Mikrowellenherd-Baseline von Mordor das Vertrauen der Stakeholder genießt

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Produktmischungen wählen, unterschiedliche ASP-Leiter anwenden oder in ungleichen Abständen aktualisieren.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören die Einbeziehung von Hochleistungs-Industrieöfen durch die Wettbewerber, die Nichtberücksichtigung von Vertriebskanalaufteilungen, die über das Sortiment hinausgehen, und die Verwendung von Einzelhandelsaufschlägen ohne Zollabgleich. Der disziplinierte Umfang von Mordor, die jährliche Aktualisierungskadenz und die zweigleisige Validierung liefern eine Zahl, die Entscheidungsträger mit öffentlich zugänglichen Daten nachvollziehen und reproduzieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,15 B (2025) | Mordor Intelligence | - |

| USD 6,79 B (2024) | Regionale Beratung A | Zählt alle Mikrowellengeräte, einschließlich industrieller Hochleistungsgeräte, und ist geräuschlos bei Kanalausfällen |

| USD 5,32 B (2024) | Globale Unternehmensberatung B | Verwendet Versanddaten, die mit Einzelhandelsaufschlägen versehen sind; begrenzte geografische Granularität außerhalb der USA. |

Zusammenfassend lässt sich sagen, dass das bescheidene Delta zwischen unserem Basiswert und den externen Zahlen vor allem auf eine strengere Produktdefinition und rigorose Gegenkontrollen zurückzuführen ist. Diese Disziplin gibt den Kunden eine ausgewogene, transparente Referenz, auf die sie sich verlassen können, wenn sie Chancen einschätzen oder die Performance vergleichen wollen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika-Mikrowellenherd-Marktes?

Er beträgt 5,35 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 6,49 Milliarden USD erreichen.

Wie schnell wächst der Markt?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,92 % expandieren.

Welcher Produkttyp hält heute den größten Marktanteil?

Konvektions-Mikrowellenherde führen mit einem Anteil von 51,30 % am regionalen Umsatz.

Warum gewinnen Einbaumodelle an Bedeutung?

Küchenrenovierungen und bündige Einbaudesigns treiben Einbaugeräte zu einem jährlichen Wachstum von 5,33 % an.

Was ist das größte Hemmnis für das zukünftige Mengenwachstum?

Die Haushaltsdurchdringung von über 90 % in den Vereinigten Staaten und Kanada verlagert die Nachfrage hin zu langsameren, rein ersatzbezogenen Zyklen.

Seite zuletzt aktualisiert am: