HBM Known-Good-Die (KGD) Screening und Test Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

HBM Known-Good-Die (KGD) Screening und Test Marktanalyse von Mordor Intelligence

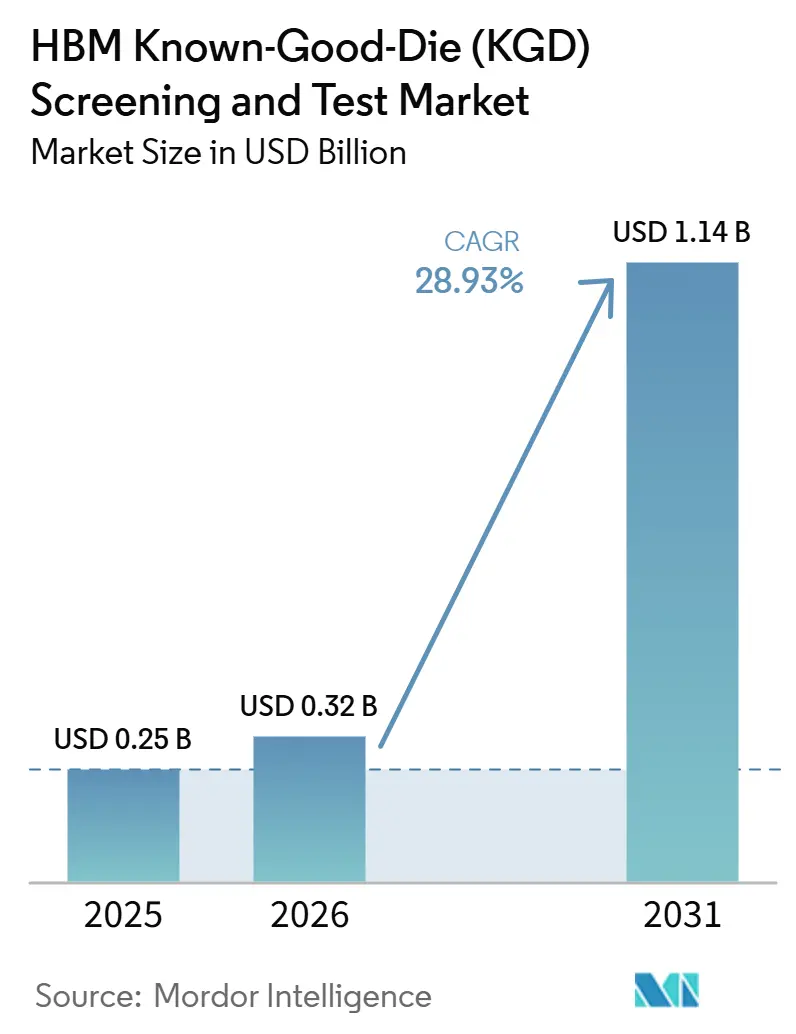

Die Größe des HBM Known-Good-Die (KGD) Screening und Test Marktes wird voraussichtlich von 0,25 Milliarden USD im Jahr 2025 auf 0,32 Milliarden USD im Jahr 2026 steigen und bis 2031 1,14 Milliarden USD erreichen, mit einer CAGR von 28,93 % über den Zeitraum 2026–2031. Der HBM Known-Good-Die (KGD) Screening und Test Markt expandiert, weil HBM-Stacks nun im Mittelpunkt des KI-Beschleuniger-Designs stehen, was die Kosten jedes Defekts erhöht, der einer frühen Prüfung entgeht. Die Testintensität steigt ebenfalls, da die Stapelhöhen zunehmen und die Anzahl der Validierungspunkte über Die-, Stack-, Package- und finale Integrations-Flows hinweg steigt. Der Wechsel zu logikfabrik-basierten Basis-Dies bei HBM4 verändert den Validierungspfad und bringt mehr Foundries und Packaging-Teilnehmer in den HBM Known-Good-Die (KGD) Screening und Test Markt. Anbieter reagieren mit einer Kombination aus Speichertestern, Probe-Lösungen, Burn-In-Systemen und Handhabungs-Upgrades, was die Ausrüstungsmöglichkeiten über einen engen, nur auf Tester ausgerichteten Zyklus hinaus erweitert. Die stärksten Chancen bleiben an Pre-Stack-Screening, Stacked-Die-Validierung, Wafer-Level-Burn-In und servicebasierter Testkapazität gebunden, die Kunden helfen, schnelle Produktionshochläufe zu bewältigen, ohne die gesamte Kapazität intern vorzuhalten.

Wichtigste Erkenntnisse des Berichts

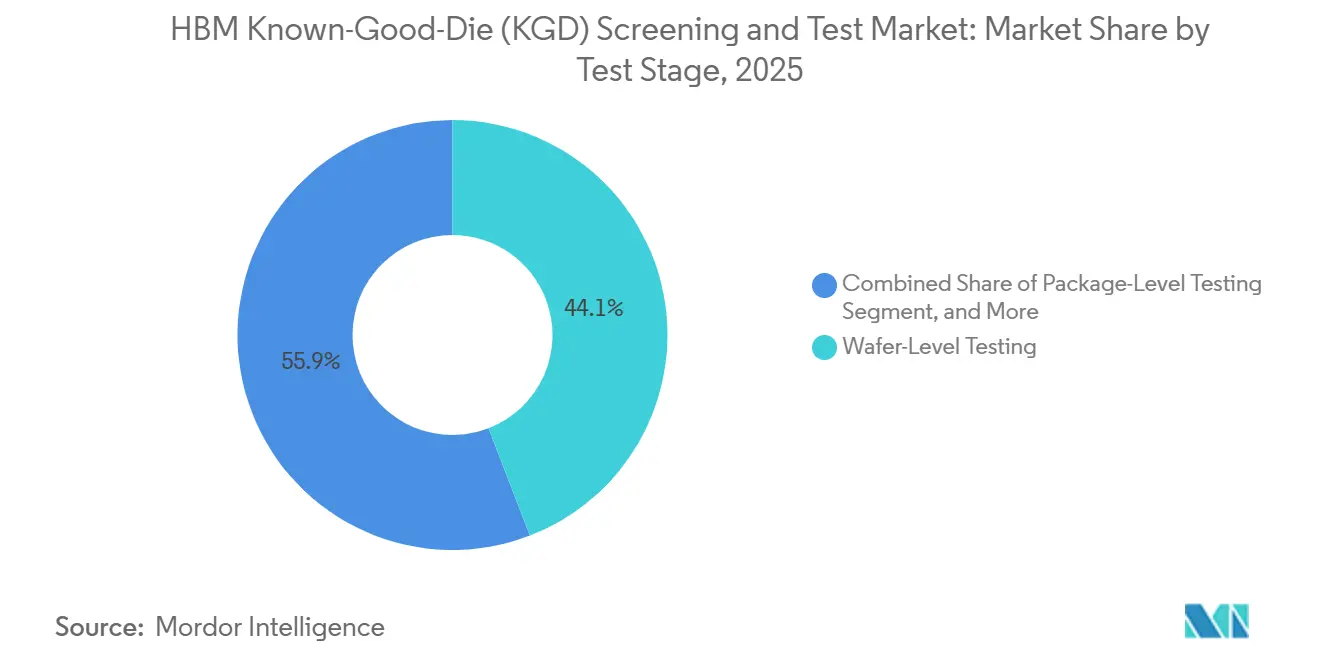

- Nach Testphase hielt Wafer-Level-Testing im Jahr 2025 einen Anteil von 44,13 % am HBM Known-Good-Die (KGD) Screening und Test Markt, während Stacked-Die-Testing bis 2031 voraussichtlich mit einer CAGR von 29,67 % wachsen wird.

- Nach Testertyp hielten Speichertester im Jahr 2025 einen Anteil von 38,23 %, während Burn-In-Systeme bis 2031 voraussichtlich mit einer CAGR von 29,58 % wachsen werden.

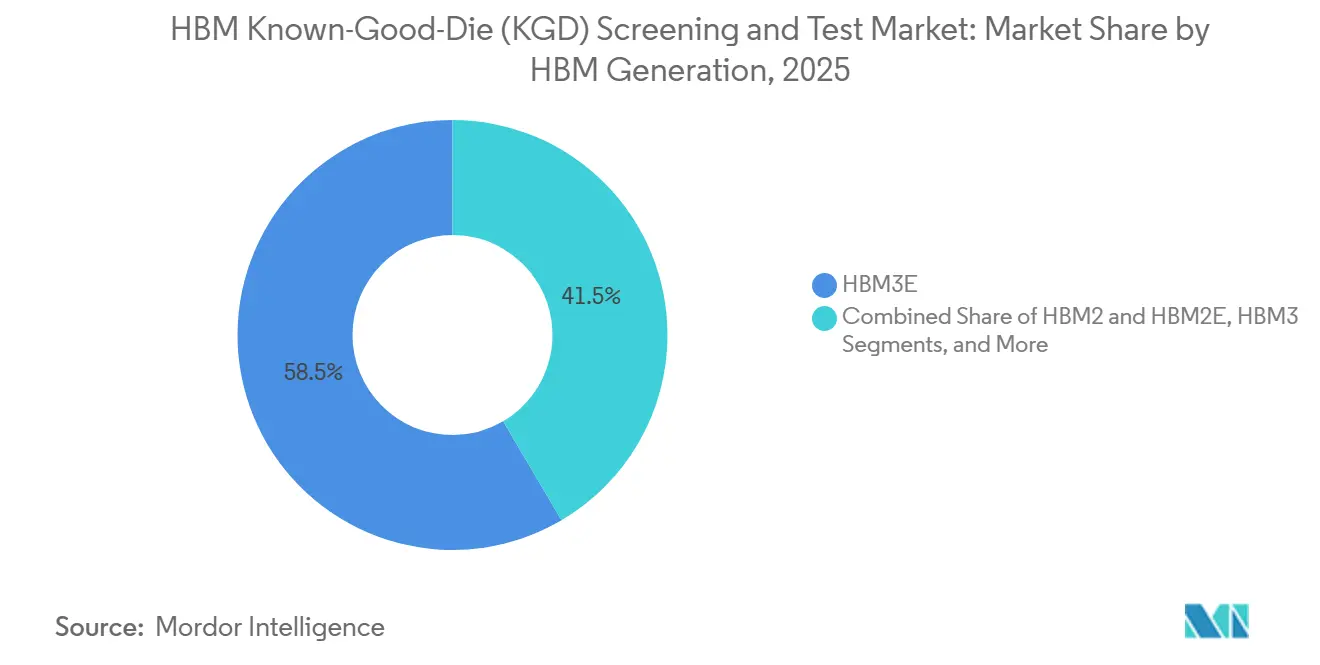

- Nach HBM-Generation hielt HBM3E im Jahr 2025 einen Anteil von 58,46 %, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 29,51 % wachsen wird.

- Nach Testtechnologie hielt konventionelles elektrisches Testen im Jahr 2025 einen Anteil von 75,42 %, während Wafer-Level-Burn-In bis 2031 voraussichtlich mit einer CAGR von 29,62 % wachsen wird.

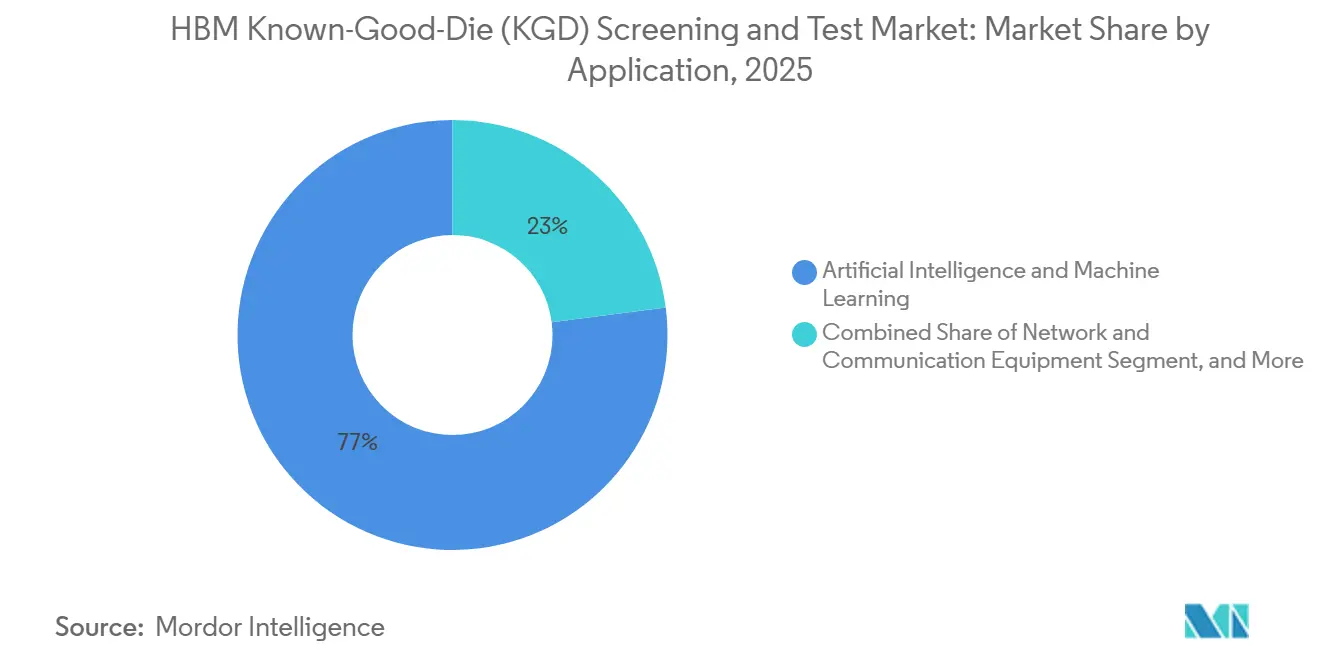

- Nach Anwendung hielt KI und maschinelles Lernen im Jahr 2025 einen Anteil von 77,04 % am HBM Known-Good-Die (KGD) Screening und Test Markt und wird bis 2031 ebenfalls voraussichtlich mit einer CAGR von 29,83 % wachsen.

- Nach Endverbrauchsbranche hielten Speicherhersteller im Jahr 2025 einen Anteil von 63,24 %, während Foundries bis 2031 voraussichtlich mit einer CAGR von 29,54 % wachsen werden.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 83,49 % und wird bis 2031 ebenfalls voraussichtlich mit einer CAGR von 29,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM Known-Good-Die (KGD) Screening und Test Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach KI-Beschleunigern erhöht die KGD-Screening-Intensität | +8.2% | Global, mit primärer Konzentration in Asien-Pazifik, Südkorea, Taiwan und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Shift-Left-Teststrategien zum Schutz der Multi-Die-Ausbeute | +5.6% | Asien-Pazifik-Kern, Südkorea und Taiwan, mit Ausstrahlungseffekten auf nordamerikanische OSAT- und IDM-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Höhere HBM-Stapelhöhen erhöhen den Bedarf an Defekteingrenzung | +4.3% | Südkorea, Taiwan, Japan, mit sekundären Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Wafer-Level-Burn-In zur Beseitigung latenter Defekte | +3.8% | Global, mit stärkster Akzeptanz in Asien-Pazifik und früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Signalinintegritäts- und Stromanforderungen erweitern den Testinhalt | +2.9% | Global, besonders relevant in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| HBM4-Qualifizierungskomplexität erhöht die Ausgaben für Pre-Stack-Validierung | +2.4% | Asien-Pazifik, Südkorea, Japan und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach KI-Beschleunigern erhöht die KGD-Screening-Intensität

Der HBM Known-Good-Die (KGD) Screening und Test Markt entwickelt sich aufwärts, weil KI-Beschleuniger nun auf HBM als zentralen Leistungsbaustein angewiesen sind und nicht mehr als optionales Speicher-Upgrade. Diese Verschiebung erhöht die Strafe für jeden Die- oder Stack-Ausfall, da Defekte ein weitaus teureres Rechenmodul stören können als eine eigenständige Speicherkomponente. FormFactor erklärte im Jahr 2026, dass KI und HBM die Prioritäten beim Halbleitertest verändern, indem sie mehr Aufmerksamkeit auf frühe Defektbeseitigung, Ausbeute-Stabilität und Kostenschutz auf Package-Ebene lenken.[1]FormFactor, "Wie KI und HBM den Halbleitertest neu definieren," FormFactor, formfactor.com Derselbe Druck zeigt sich darin, wie Kunden Geräte qualifizieren, da stärkeres Screening Teil der kommerziellen Anforderungen für hochwertige KI-Hardware geworden ist und nicht mehr nur eine Back-End-Qualitätspräferenz darstellt. Mit der Ausweitung von KI-Server-Deployments profitiert der HBM Known-Good-Die (KGD) Screening und Test Markt sowohl von einer höheren Stückzahlnachfrage als auch von mehr Screening-Schritten pro Gerät. Dies hält die Testnachfrage auch dann auf einem hohen Niveau, wenn das Wachstum der Wafer-Produktion allein das Tempo der Ausrüstungs- und Kapazitätserweiterungen nicht vollständig erklärt.

Shift-Left-Teststrategien zum Schutz der Multi-Die-Ausbeute

Der HBM Known-Good-Die (KGD) Screening und Test Markt wird auch durch eine klare Bewegung hin zu früheren Screening-Punkten im Produktionsablauf geprägt. FormFactor stellte im Mai 2026 fest, dass frühe Teststrategien entscheidend sind, weil sie bestimmen, ob gefertigte Dies als nachweislich qualifiziertes Material in den Stapelprozess eingehen, was die nachgelagerte Ausbeute und die Kosten schützt. Diese Logik wird stärker, wenn Stacks von wenigen Schichten auf 12- und 16-lagige Designs übergehen, da ein einzelner schwacher Die einen weitaus größeren Teil des montierten Wertes gefährden kann. Siemens EDA zeigte im April 2026, dass HBM4 die Testprogrammarchitektur verändert, indem der Basis-Die in Richtung eines Logikfabrik-Ansatzes verschoben wird, was die Validierungskontinuität über Die-, Stack- und Package-Stufen hinweg wichtiger macht. In der Praxis bedeutet dies, dass der HBM Known-Good-Die (KGD) Screening und Test Markt nicht mehr ausschließlich auf ein Bestehen-oder-Versagen-Screening an einem einzigen Punkt in der Linie ausgerichtet ist. Er ist zunehmend um eine Abfolge von Schutzgates organisiert, die versuchen, Ausschuss daran zu hindern, sich zu häufen, wenn der Integrationswert steigt.

Höhere HBM-Stapelhöhen erhöhen den Bedarf an Defekteingrenzung

Der HBM Known-Good-Die (KGD) Screening und Test Markt wird durch die einfache Tatsache angetrieben, dass höhere Stacks schwieriger zu validieren und teurer im Fehlerfall sind. JEDECs HBM4-Standard formalisierte die Unterstützung für Konfigurationen von 4-lagig bis 16-lagig und demonstrierte damit, wie weit die vertikale Komplexität im aktuellen Zyklus bereits fortgeschritten ist. Siemens EDA hob ebenfalls hervor, dass HBM3E- und HBM4-Designs anspruchsvollere Schnittstellen- und Architekturanforderungen aufweisen, was den Umfang dessen erweitert, was vor der endgültigen Integration geprüft werden muss. Infolgedessen verlagert sich im HBM Known-Good-Die (KGD) Screening und Test Markt mehr Wert in Richtung Stacked-Die-Validierung, thermisches Bewusstsein während des Tests und Known-Good-Stack-Disziplin. FormFactors Kommentar aus dem Jahr 2026 bekräftigte, dass jede zusätzliche Schicht die frühe Genauigkeit wertvoller macht, weil die nachgelagerte Montage mehr anderweitig verwendbares Material verbraucht, wenn ein Die ausfällt. Das Ergebnis sind nicht nur längere Programme, sondern ein breiterer Bedarf an Defekteingrenzung, bevor fortschrittliches Packaging mehr Kosten einschließt.

Zunehmender Einsatz von Wafer-Level-Burn-In zur Beseitigung latenter Defekte

Wafer-Level-Burn-In entwickelt sich zu einem immer sichtbareren Wachstumsmotor im HBM Known-Good-Die (KGD) Screening und Test Markt, da Kunden latente Defekte beseitigen möchten, bevor die teure Package-Montage beginnt. Aehr Test Systems gab im August 2025 bekannt, dass ein führender KI-Prozessor-Lieferant ein Evaluierungsprogramm für Wafer-Level-Burn-In und Funktionstest bestellte, das einen maßgefertigten Hochleistungs-300-mm-Kontaktor verwendete, der für die Lieferung von Hunderten von Ampere Strom ausgelegt war. Diese Ankündigung ist bedeutsam, weil sie zeigt, dass Burn-In von einem begrenzten Zuverlässigkeitsschritt zu einem früheren Produktionsscreen für KI-Klasse-Geräte übergeht. JEDECs HBM4-Standard vom April 2025 erhöhte ebenfalls die Leistungsanforderungen für zukünftige HBM-Validierungen, was das breitere Interesse an stärkeren Pre-Package-Screening-Methoden unterstützt. Der HBM Known-Good-Die (KGD) Screening und Test Markt gewinnt daher eine Service- und Ausrüstungsschicht rund um Burn-In, die in älteren Speicherzyklen nicht dieselbe Dringlichkeit hatte. Kunden, die sich über die kurzfristige Nachfrage unsicher sind, können auch zunächst externe Burn-In-Kapazität nutzen, was die Einstiegshürde senkt und gleichzeitig die Testintensität erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche ATE- und Probe-Infrastruktur | -3.6% | Global, am stärksten für OSAT und kleinere IDMs in Südkorea, China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Durchsatz bei hohen Parallelisierungsgraden | -2.3% | Global, insbesondere in Asien-Pazifik-Produktionszentren | Mittelfristig (2–4 Jahre) |

| Thermische und Stromversorgungsbeschränkungen beim Testen mit voller Rate | -1.8% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbeuteverlustrisiko durch Überscreening und falsche Ablehnungen | -1.1% | Global, insbesondere dort, wo Stressparameter nicht eng kalibriert sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche ATE- und Probe-Infrastruktur

Der HBM Known-Good-Die (KGD) Screening und Test Markt steht nach wie vor vor einer erheblichen Hürde, da fortschrittliche Speichertest-, Probe- und Handhabungssysteme teuer zu qualifizieren und schwierig im großen Maßstab einzusetzen sind. Die Einführung des M5241 Memory Handlers durch Advantest im Dezember 2025 mit Unterstützung für bis zu 512 parallele Testplätze und einem Durchsatz von bis zu 46.000 Einheiten pro Stunde zeigt, wie spezialisiert die neueste Infrastruktur geworden ist. Aehrs Evaluierungsauftrag vom August 2025 zeigte auch, dass neue Programme ein maßgefertigtes Kontaktor-Design und eine ungewöhnlich hohe Stromlieferung erfordern können, was einen weiteren Entwicklungsaufwand über die standardmäßige Testintegration hinaus hinzufügt. Die Präsentation von Technoprobe am Capital Market Day 2025 unterstrich ferner den Bedarf an vertikal integrierten MEMS-Fähigkeiten in fortschrittlichen Probe-Umgebungen, was darauf hindeutet, dass die Versorgungstiefe genauso wichtig ist wie der bloße Gerätebesitz. Diese Bedingungen begünstigen große Speicherhersteller und gut qualifizierte Partner, die Entwicklungskosten über hohe Volumina verteilen können. Kleinere Teilnehmer können dennoch in den HBM Known-Good-Die (KGD) Screening und Test Markt eintreten, tun dies jedoch häufig über engere Rollen oder Servicemodelle statt über vollständige interne Plattformaufbauten.

Begrenzter Durchsatz bei hohen Parallelisierungsgraden

Der HBM Known-Good-Die (KGD) Screening und Test Markt muss auch eine praktische Durchsatzbegrenzung überwinden, da höhere Parallelisierung nicht alle mechanischen, thermischen und Kontaktbeschränkungen beseitigt. Die M5241-Spezifikation von Advantest zeigt, dass die Branche stark auf parallele Testkapazität setzt, doch der Bedarf an neuen Sockeln, Handhabungspräzision und stabilem Gerätekontakt macht diese Gewinne schwer skalierbar, ohne unterstützende Änderungen an anderer Stelle im Ablauf. Dies ist ein Grund, warum Kunden weiterhin Servicezugang und stufenweise Bereitstellung schätzen, da Spitzen-Screening-Nachfrage schneller eintreffen kann, als interner Durchsatz aufgebaut werden kann. Aehrs serviceorientierte Positionierung rund um Evaluierungs- und Burn-In-Zugang spiegelt den Bedarf an flexibler Kapazität während Qualifizierungshochläufen wider. Die Einschränkung ist besonders relevant, wenn Produktionspläne sich schnell bewegen, die Validierungszeit jedoch nicht im gleichen Tempo verkürzt werden kann. Selbst bei starker Nachfrage kann der HBM Known-Good-Die (KGD) Screening und Test Markt Kapazität nur so schnell hinzufügen, wie Ausrüstung, Kontakttechnologie und stabile Handhabungsleistung es erlauben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testphase: Wafer-Level-Testing verankert frühe Defektökonomie

Wafer-Level-Testing hielt im Jahr 2025 mit 44,13 % den größten Anteil unter den Testphasensegmenten und ist damit der erste wirtschaftliche Kontrollpunkt im HBM Known-Good-Die (KGD) Screening und Test Markt. Diese Führungsposition spiegelt die einfache Kostenlogik des Ablaufs wider, da Defekte, die vor dem Stapeln erkannt werden, verhindern, dass teureres Material in spätere Prozessschritte gelangt. FormFactor erklärte im Jahr 2026, dass frühes Screening bestimmt, ob gefertigte Dies als qualifiziertes Material den Stapelprozess erreichen, was Wafer-Level-Testing eine direkte Rolle bei der nachgelagerten Ausbeute-Stabilität gibt. Im HBM Known-Good-Die (KGD) Screening und Test Markt prägen Wafer-Level-Entscheidungen nicht nur die Ausbeute, sondern auch den Kapital-, Handhabungszeit- und Package-Montageaufwand, der für jeden zukünftigen Stack aufgewendet wird. Deshalb blieb das Segment die Ankerstufe, auch als sich die Validierungsanforderungen über den Wafer hinaus erweiterten.

Der Rest des Testphasenmix expandiert weiterhin, da spätere Validierungspunkte aus fortschrittlichen HBM-Programmen nicht entfernt werden können. Package-Level- und System-Level-Arbeiten bleiben relevant, da HBM4 einen Logikfabrik-Basis-Die und einen komplexeren Integrationspfad einführt, den Wafer-Screening allein nicht vollständig abdecken kann. Stacked-Die-Testing ist das am schnellsten wachsende Segment mit einer CAGR von 29,67 % bis 2031, was den wachsenden Wert der Known-Good-Stack-Verifizierung vor der endgültigen Package-Montage unterstreicht. Der Bedarf wächst mit zunehmender Stapelhöhe und wenn Kunden mehr Sicherheit suchen, bevor Geräte in CoWoS und andere fortschrittliche Packaging-Flows eintreten. JEDECs HBM4-Rahmenwerk unterstützt diese Richtung, indem es anspruchsvollere Stack-Konfigurationen formalisiert, was natürlich die Rolle intermediärer Validierungsgates erweitert.[2]JEDEC Solid State Technology Association, "JEDEC und Branchenführer arbeiten zusammen an der Veröffentlichung des JESD270-4 HBM4-Standards," BusinessWire, businesswire.com Für den HBM Known-Good-Die (KGD) Screening und Test Markt erweitert sich der Stufenmix daher um eine klare Idee: Frühe Screens sparen Geld, aber spätere Screens schützen den weitaus größeren Wert, der durch Stapeln und Integration entsteht.

Nach Testertyp: Burn-In-Systeme holen gegenüber dem etablierten Speichertester-Vorsprung auf

Speichertester waren im Jahr 2025 mit einem Anteil von 38,23 % das größte Testertyp-Segment, unterstützt durch ihre Rollen im Wafer-Test, funktionalen Screening und Qualifizierungszyklen über mehrere HBM-Generationen hinweg. Ihre Führungsposition resultiert aus der breiten installierten Nutzung und der Tatsache, dass konventionelles Speichertesten im HBM Known-Good-Die (KGD) Screening und Test Markt weiterhin zentral für tägliche Produktionsentscheidungen ist. Advantests Produktaktivität Ende 2025 zeigte, wie Anbieter diese Basis weiter stärken, insbesondere für Hochleistungs-KI-Speichergeräte, die höhere Parallelisierung und stabileren Durchsatz benötigen. Speichertester bleiben auch relevant, weil jede neue HBM-Generation nach wie vor einen erheblichen Umfang an elektrischer Charakterisierung und produktionsqualifiziertem Testinhalt erfordert. Das hält das Segment fest im HBM Known-Good-Die (KGD) Screening und Test Markt verankert, auch wenn neuere Methoden an Boden gewinnen.

Burn-In-Systeme sind der am schnellsten wachsende Testertyp mit einer CAGR von 29,58 % bis 2031, was die Verschiebung hin zur früheren Beseitigung latenter Defekte in teuren KI- und HBM-Geräten widerspiegelt. Aehrs Evaluierungsauftrag von 2025 zeigte, dass Kunden bereit sind, neue Wafer-Level-Burn-In-Pfade zu testen, wenn die Kosten eines nachgelagerten Ausfalls zu hoch werden, um sie zu ignorieren. Burn-In wird nicht mehr nur als ein später Zuverlässigkeitsschritt behandelt, da es im HBM Known-Good-Die (KGD) Screening und Test Markt zunehmend als Schutzgate fungiert, bevor fortschrittliches Packaging mehr Wert einschließt. Probe-Karten und Wafer-Probe-Systeme bleiben rund um diesen Trend unverzichtbar, da stärkeres Screening nach wie vor von präzisem Kontakt, stabiler Stromlieferung und wiederholbarer mechanischer Leistung abhängt. Technoprobes Expansionspläne für 2025 unterstreichen, dass Anbieter auch in der Kontaktschicht, die diese steigenden Testlasten unterstützt, eine dauerhafte Chance sehen. Das Ergebnis ist eine Testerlandschaft, in der Speichertester heute noch führen, Burn-In-Systeme jedoch aufholen, weil ihre Rolle näher an das Zentrum der Produktionsökonomie rückt.

Nach HBM-Generation: HBM3E verankert aktuellen Umsatz, während HBM4 Validierungsstandards neu gestaltet

HBM3E machte im Jahr 2025 58,46 % des generationsspezifischen Umsatzes aus und ist damit der primäre Umsatzanker für den HBM Known-Good-Die (KGD) Screening und Test Markt. Diese Position entsprach seiner Rolle beim aktiven Hochlauf von KI-Beschleuniger-Plattformen im Laufe des Jahres. HBM3E trug auch eine schwerere Testlast als ältere Generationen, da seine Stapeltiefe und Schnittstellenanforderungen bereits hoch genug waren, um sorgfältigeres Screening und Ausbeute-Kontrolle zu erfordern. Im HBM Known-Good-Die (KGD) Screening und Test Markt markierte HBM3E daher den Punkt, an dem die Testintensität von einer fortschrittlichen Anforderung zu einer routinemäßigen Teilnahmebedingung wurde. Es setzte die aktuelle Betriebsbasislinie dafür, wie Anbieter Ausrüstung, Programmentwicklung und Qualifizierungsdisziplin organisieren.

HBM4 ist das am schnellsten wachsende Generationssegment mit einer CAGR von 29,51 % bis 2031, und sein Aufstieg ist eng mit Veränderungen sowohl in der Architektur als auch in den Validierungsmethoden verbunden. JEDEC veröffentlichte den HBM4-Standard im April 2025 mit Abdeckung von 4-lagigen bis 16-lagigen Stack-Optionen, 24-Gb- und 32-Gb-Die-Dichten und bis zu 64-GB-Cube-Dichte. Siemens EDA beschrieb dann im April 2026, wie der Wechsel zu einem Logikfabrik-Basis-Die die Testprogrammarchitektur für HBM4 verändert und den Bedarf an vollständiger Validierungskontinuität im gesamten Ablauf erhöht. Ältere Generationen wie HBM2 und HBM2E sind noch vorhanden, aber ihre Testausgaben nehmen ab, da die Produktion auf neuere Geräte verlagert wird. HBM3 bleibt im Mix, sitzt nun jedoch zwischen einer noch dominanten HBM3E-Basis und einer schneller wachsenden HBM4-Pipeline. Für den HBM Known-Good-Die (KGD) Screening und Test Markt macht das HBM4 weniger zu einem einfachen Generationsupgrade und mehr zu einem Neustart in der Definition zukünftiger Validierungsstandards.

Nach Testtechnologie: Konventionelles Testen behauptet Dominanz unter zunehmendem Druck

Konventionelles elektrisches Testen machte im Jahr 2025 75,42 % des Testtechnologie-Umsatzes aus und lag damit im HBM Known-Good-Die (KGD) Screening und Test Markt weit vor alternativen Methoden. Seine Führungsposition resultierte aus installierter Infrastruktur, qualifizierten Programmen und der Tatsache, dass elektrisches Screening die Grundlage der normalen Produktionsfreigabe bleibt. Dieses Segment profitiert auch von Prozessvertrautheit, da Kunden langjährig etablierten Abläufen vertrauen, wenn das Ausbeutelemen bei neuen HBM-Hochläufen noch im Gange ist. Dennoch zeigt der HBM Known-Good-Die (KGD) Screening und Test Markt klare Anzeichen dafür, dass konventionelles Testen allein für die hochwertigsten Geräte nicht mehr ausreicht. Die Führungsposition dieses Segments ist real, wird aber zunehmend verteidigt statt ausgebaut.

Wafer-Level-Burn-In ist die am schnellsten wachsende Testtechnologie mit einer CAGR von 29,62 % bis 2031, was die steigende Nachfrage nach Beseitigung latenter Defekte vor dem fortschrittlichen Packaging widerspiegelt. Aehrs Evaluierungsprogramm von 2025 zeigte, dass die Methode nun für das Hochleistungs-KI-Geräte-Screening auf Wafer-Ebene adaptiert wird, mit einem maßgefertigten Kontaktdesign, das auf hohe Stromlieferung ausgelegt ist. Built-In Self-Test-basiertes Screening wird in HBM4 ebenfalls zunehmend relevant, da der Logikfabrik-Basis-Die eine fortschrittlichere Programmarchitektur und Schnittstellengeschwindigkeitsvalidierung ermöglicht. JEDECs HBM4-Rahmenwerk unterstützt diese Richtung, indem es das nächste Niveau an Bandbreite, Kapazität und Stack-Komplexität formalisiert, das zukünftiges Screening adressieren muss. Fortschrittliche Probe- und metrologie-unterstützte Methoden bleiben kleiner, gewinnen aber an Relevanz, wo Feinpitch, Stromdichte und Post-Bond-Verifizierung speziellere Werkzeuge benötigen. Dies hinterlässt im HBM Known-Good-Die (KGD) Screening und Test Markt einen Technologiemix, der noch von konventionellen Abläufen angeführt wird, aber zunehmend durch Methoden ergänzt wird, die für schwierigere Fehlermodi konzipiert sind.

Nach Anwendung: KI und maschinelles Lernen hält beherrschenden Anteil ohne kurzfristigen Herausforderer

KI und maschinelles Lernen machten im Jahr 2025 77,04 % des gesamten Anwendungsumsatzes aus und gaben diesem Segment den größten Anteil am HBM Known-Good-Die (KGD) Screening und Test Markt. Seine Größe spiegelt die nahezu zentrale Rolle von HBM in erstklassigen Beschleunigern wider, wo Bandbreitendichte und Package-Effizienz den Systemwert direkt prägen. Im HBM Known-Good-Die (KGD) Screening und Test Markt macht dies KI nicht nur zum größten Anwendungsfall, sondern zur Anwendung, die am stärksten verändert, wie Kunden über Screening-Tiefe und Defektrisiko nachdenken. FormFactors Kommentar von 2026 zu KI- und HBM-Testprioritäten unterstützt diese Verschiebung, insbesondere rund um frühes Screening, Ausbeuteschutz und Kostenkontrolle auf Package-Ebene. Dasselbe Segment ist auch das am schnellsten wachsende mit einer CAGR von 29,83 % bis 2031, was darauf hindeutet, dass das Segment, das bereits die aktuelle Nachfrage dominiert, seinen Vorsprung ausbaut.

Andere Anwendungssegmente bleiben relevant, aber keines trägt dieselbe Dringlichkeit oder dasselbe wirtschaftliche Gewicht. Hochleistungsrechnen unterstützt weiterhin die Nachfrage nach großen Rechenprogrammen, die dokumentierte Speicherzuverlässigkeit und wiederholbare Validierung erfordern. Gaming und Grafik, Netzwerk- und Kommunikationsausrüstung sowie Automobil und Transport bleiben im HBM Known-Good-Die (KGD) Screening und Test Markt kleiner und preissensibler. Diese Segmente profitieren von stärkeren Testfähigkeiten, sobald diese vorhanden sind, treiben jedoch nicht dasselbe Tempo bei Kapitalentscheidungen wie KI-Deployments. Ihre Nachfrage ist daher selektiver und weniger in der Lage, die kostspieligsten Screening-Pfade allein zu rechtfertigen. Dies lässt KI und maschinelles Lernen in einer beherrschenden Position, die sowohl den aktuellen Umsatz als auch die Richtung zukünftiger Werkzeuginvestitionen prägt.

Nach Endverbrauchsbranche: Speicherhersteller dominieren, während Foundries inkrementelle Anteile gewinnen

Speicherhersteller machten im Jahr 2025 63,24 % des Endverbrauchsbranchenumsatzes aus und nahmen damit die führende Position im HBM Known-Good-Die (KGD) Screening und Test Markt ein. Dieses Ergebnis entspricht der Geschäftsstruktur, da die HBM-Qualifizierung bei Unternehmen beginnt, die die Speicherstacks selbst entwerfen, fertigen und freigeben. Diese Akteure betreiben typischerweise integrierte Screening-Umgebungen, in denen Design- und Testteams eng bei neuen Hochläufen und Ausbeutelernprozessen zusammenarbeiten. Der HBM Known-Good-Die (KGD) Screening und Test Markt bleibt daher in den internen Validierungssystemen der größten Speicherlieferanten verankert. Ihr Anteil spiegelt auch die Tatsache wider, dass sie die früheste und intensivste Qualifizierungsarbeit übernehmen, bevor andere Teilnehmer eine breitere operative Rolle übernehmen.

Foundries sind das am schnellsten wachsende Endverbrauchssegment mit einer CAGR von 29,54 % bis 2031, und diese Beschleunigung folgt der strukturellen Verschiebung, die durch HBM4 eingeführt wurde. Siemens EDA erklärte, dass HBM4 den Architekturpfad verändert, indem der Basis-Die in eine Logikfabrik-Umgebung verlagert wird, was Foundries tiefer in die Validierungskette zieht. Infolgedessen ist der HBM Known-Good-Die (KGD) Screening und Test Markt nicht mehr auf die Speicherfertigung allein beschränkt, da Foundries nun näher an dem Punkt sind, an dem das Package-Integrationsrisiko gemanagt wird. IDMs und OSATs bleiben kleiner im Umsatzanteil, spielen aber weiterhin eine wichtige Rolle als unterstützende Kapazitätshalter und Prozesspartner in arbeitsreichen Qualifizierungsperioden. Ihre Rolle ist besonders wichtig, wenn Kunden Überlauf-Testunterstützung oder package-angrenzende Validierung benötigen, die Speicherhersteller nicht vollständig intern vorhalten. Deshalb entwickelt sich der Endverbrauchsmix von einer speichergeführten Struktur hin zu einer breiteren Kette, die mehr Foundry-Einfluss einschließt, ohne Speicherhersteller aus dem Zentrum zu verdrängen.

Geografische Analyse

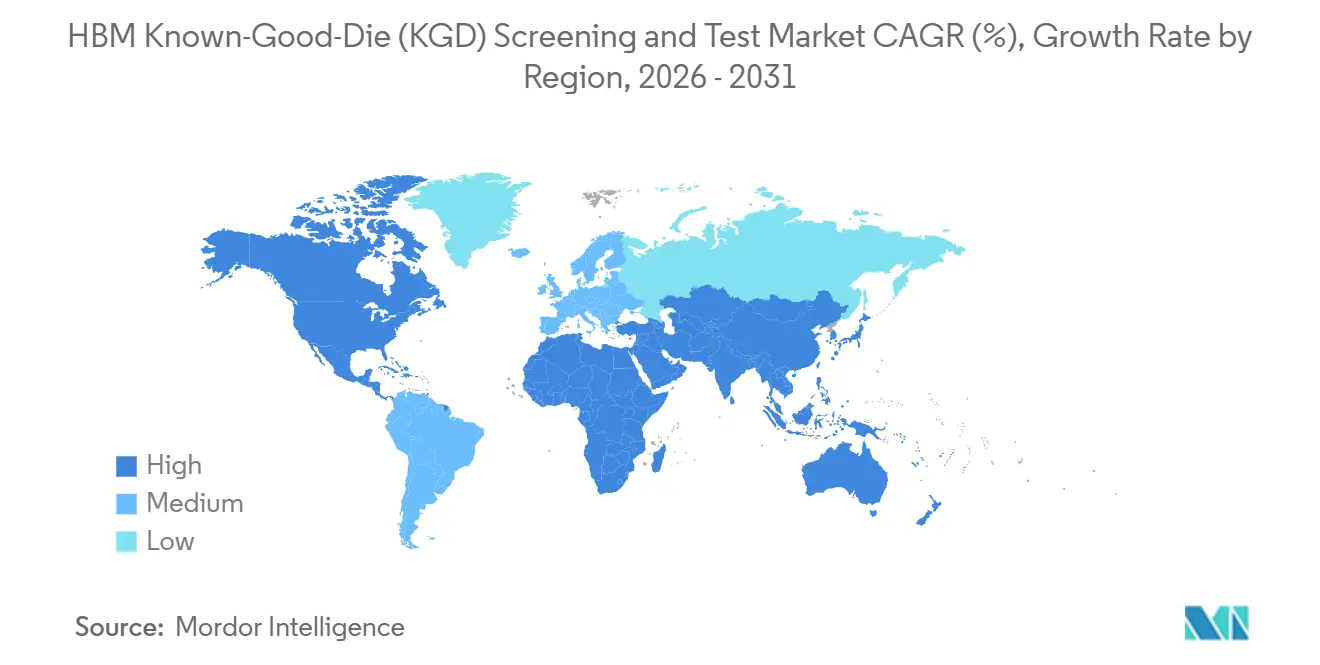

Asien-Pazifik dominierte im Jahr 2025 mit 83,49 % des Umsatzes und hatte damit den größten Anteil am HBM Known-Good-Die (KGD) Screening und Test Markt; es ist auch das am schnellsten wachsende regionale Segment mit einer CAGR von 29,78 % bis 2031. Die Region führt, weil HBM-Produktion, Testausrüstungsversorgung und fortschrittliche Packaging-Kapazität alle dort konzentriert sind. Südkorea bleibt der wichtigste Anker, da die führenden HBM-Hersteller den Großteil der frühen Qualifizierungsarbeit und einen Großteil der Nachfrage nach fortschrittlichen Screening-Systemen antreiben. Taiwan spielt durch seine Foundry- und Packaging-Kapazität eine kritische Integrationsrolle und macht seine Testinfrastruktur zu einem Teil des breiteren HBM-Freigabepfads. Japan stärkt seine regionale Basis durch Speichertest-, Probe- und Metrologie-Fähigkeiten, während China noch dabei ist, lokale HBM-Testkapazität von einer früheren Position auf der Qualifizierungskurve aufzubauen.

Asien-Pazifik profitiert auch von politischer Unterstützung und Ausrüstungstiefe, die seine langfristige Position im HBM Known-Good-Die (KGD) Screening und Test Markt stärken. Japans halbleiterbezogenes Kapitalinvestitionsprogramm belief sich auf 4,5 Billionen JPY (30,1 Milliarden USD) im Rahmen des regulären Haushalts und 6,3 Billionen JPY (42,1 Milliarden USD) im Rahmen von Nachtragshaushaltsmitteln, Stand Dezember 2025. Dieses Ausgabenumfeld hilft, die Nachfrage nach Testausrüstung, Probe-Technologie und Prozessfähigkeit in der gesamten regionalen Lieferkette aufrechtzuerhalten. Der HBM Known-Good-Die (KGD) Screening und Test Markt ist daher nicht nur nach Produktionsanteil in Asien-Pazifik konzentriert, sondern wird dort auch durch die tiefste Kombination aus Fertigungs-, Integrations- und Anbieterbereitschaft unterstützt. Dies schafft einen strukturellen Vorteil, den andere Regionen kurzfristig kaum aufholen können.

Nordamerika hielt im Jahr 2025 einen kleineren Anteil, bleibt aber strategisch wichtig, weil die Nachfrage von Hyperscalern und der Besitz von Testprogrammen beeinflussen, wie sich der HBM Known-Good-Die (KGD) Screening und Test Markt entwickelt. Die Region beherbergt wichtige Ausrüstungs- und Lösungsanbieter und prägt auch Qualifizierungsanforderungen durch die Kaufkraft von KI-Infrastrukturkunden. Aehrs Wafer-Level-Burn-In-Aktivität in Kalifornien zeigt, dass Nordamerika frühe Screening-Methoden beeinflussen kann, ohne mit Asien-Pazifik beim direkten HBM-Wafer-Output gleichzuziehen.[3]Aehr Test Systems, "Aehr Test Systems kündigt Evaluierungsauftrag für Wafer-Level-Burn-In und Testanwendung von einem führenden KI-Prozessor-Lieferanten an," Aehr Test Systems, aehr.com Europa und Südamerika bleiben kleiner, obwohl Europa durch Probe- und Metrologie-Spezialisten wie Technoprobe eine bedeutende Rolle behält, während der Nahe Osten und Afrika noch frühe Teilnehmer sind, deren Relevanz eher mit der nachgelagerten KI-Systemnachfrage als mit der vorgelagerten HBM-Screening-Kapazität verbunden ist.

Wettbewerbslandschaft

Der HBM Known-Good-Die (KGD) Screening und Test Markt ist auf Testerebene mäßig konzentriert und über Probe-Karten, Handler und Burn-In-Plattformen stärker verteilt. Advantest und Teradyne zusammen machten laut dem Eingabematerial über 90 % des ATE-Umsatzes aus, was unterstreicht, wie stark qualifizierte Testerbeziehungen den Markt prägen. Gleichzeitig umfasst der breitere HBM Known-Good-Die (KGD) Screening und Test Markt engere Spezialisten, die in Kontakttechnologie, Burn-In, Inspektion und Handhabung konkurrieren, sodass die Konzentration geringer ist, wenn der gesamte Workflow berücksichtigt wird. Dies schafft eine Struktur, bei der Skalierung im Kern-ATE am wichtigsten ist, während fokussierte Ingenieurtiefe in umgebenden Teilsystemen wichtiger ist. Kunden neigen daher dazu, eine Mischung aus etablierten Hauptlieferanten und kleineren Spezialisten zu verwalten, anstatt sich für die gesamte Kette auf einen einzigen Anbieter zu verlassen.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie sich Anbieter für die nächste Nachfragephase positionieren. Advantest führte im Dezember 2025 den M5241 Memory Handler mit Unterstützung für bis zu 512 parallele Testplätze ein, ein Schritt, der direkt auf die Durchsatz- und Parallelisierungsanforderungen von Hochleistungs-KI-Speichergeräten abzielte. Aehr Test Systems erhielt im August 2025 einen Wafer-Level-Burn-In-Evaluierungsauftrag, der das Kundeninteresse an früherem Hochleistungs-Screening für KI-bezogene Geräte hervorhob. Technoprobe nutzte seinen Capital Market Day im April 2025, um Expansionspläne für HBM-bezogene Probe-Karten-Möglichkeiten darzulegen, was signalisierte, dass die Kontaktschicht zu einem strategischeren Teil des HBM Known-Good-Die (KGD) Screening und Test Marktes wird. Diese Schritte deuten auf einen Markt hin, in dem Marktführer Skalierung hinzufügen, während Spezialisten ihre Position durch prozessspezifische Fähigkeiten verteidigen.

Der Wettbewerb wird auch durch technische Bindung und nicht nur durch den Preis geprägt. Siemens EDA zeigte, dass HBM4 Design- und Testarchitektur verändert, was bedeutet, dass qualifiziertes Programmwissen weiterhin als starke Markteintrittsbarriere im HBM Known-Good-Die (KGD) Screening und Test Markt wirken wird.[4]Siemens EDA, "HBM3E und HBM4: IC-Design-Leitfaden für Hochbandbreiten-Speicher der nächsten Generation," Siemens EDA, blogs.sw.siemens.com Der stärkste Weißraum verbleibt in Wafer-Level-Burn-In-Services, Feinpitch-Probe-Lösungen und Automatisierung, die höhere Stacks handhaben kann, ohne die Ausbeutedisziplin zu verringern. JEDEC-Standards leiten einen Großteil des technischen Compliance-Pfads, aber echter Wettbewerbsvorteil entsteht nach wie vor dadurch, wer diese Anforderungen konsistent in der Produktion erfüllen kann. Deshalb bleibt der HBM Known-Good-Die (KGD) Screening und Test Markt intensiv, auch wenn nur wenige Akteure die Kern-Tester-Schicht dominieren.

HBM Known-Good-Die (KGD) Screening und Test Branchenführer

-

Teradyne Inc.

-

Advantest Corporation

-

FormFactor, Inc.

-

Cohu, Inc.

-

Keysight Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Samsung Electronics bestätigte, dass die Zuverlässigkeitstest-Ausbeute für HBM4E 70 % überstieg, was signalisierte, dass die Entwicklung vor den geplanten Kundenprobenlieferungen in eine stabile Phase eingetreten war. Samsung hatte im Mai 2026 erste HBM4E-Probenlieferungen initiiert und dabei NVIDIAs Vera Rubin Ultra Beschleuniger-Plattform für 2027 anvisiert.

- Juni 2026: Teradyne und Tokyo Electron Limited vermarkteten gemeinsam eine integrierte KGD-Screening-Testzelle für KI- und Rechenzentrumsgeräte, die Teradynes UltraFLEXplus-Testplattform mit TELs Prexa SDP Singulated Device Prober kombinierte. Das System richtete sich an Foundries, fabless Designer und OSATs, die Geräte-Screening an mehreren Punkten in einem fortschrittlichen Packaging-Flow benötigen.

- Juni 2026: TECHWING erhielt seinen ersten Cube Prober HBM-Inspektionsausrüstungsauftrag von SK Hynix nach der Qualitätszertifizierung durch den Kunden im März 2026. Dies fügte SK Hynix zu TECHWINGs bestehender Samsung-Lieferbeziehung hinzu und positionierte das Unternehmen für eine derzeit laufende Micron-Evaluierung.

- Dezember 2025: Advantest stellte den M5241 Memory Handler vor, der bis zu 512 parallele Testplätze und einen maximalen Durchsatz von 46.000 Einheiten pro Stunde unterstützt und DDR5, DRAM der nächsten Generation, NAND und KI-Speicheranwendungen abdeckt. Erste Lieferungen waren für Q2 2026 geplant, wobei mehrere große Speicherhersteller bereits die Einführung vorbereiteten.

Globaler HBM Known-Good-Die (KGD) Screening und Test Marktberichtsumfang

Der HBM Known-Good-Die (KGD) Screening und Test Markt umfasst die Prozesse, Ausrüstungen und Dienstleistungen, die zur Überprüfung der Funktionalität, Zuverlässigkeit und Leistung von Hochbandbreiten-Speicher-Dies vor der Integration in fortschrittliche Halbleiter-Packages verwendet werden. Der Marktumfang umfasst Wafer-Level-Testing, Die-Level-Screening, Burn-In-Testing, elektrisches Testen, Zuverlässigkeitsbewertung und Qualitätsvalidierung für HBM-Anwendungen in Rechenzentren, künstlicher Intelligenz, Hochleistungsrechnen, Grafikverarbeitung und anderen fortschrittlichen Elektronikbereichen.

Der HBM Known-Good-Die (KGD) Screening und Test Marktbericht ist segmentiert nach Testphase (Wafer-Level-Testing, Stacked-Die-Testing, Package-Level-Testing und System-Level-Testing), Testertyp (Speichertester, Wafer-Probe-Systeme, Probe-Karten und Burn-In-Systeme), HBM-Generation (HBM2 und HBM2E, HBM3, HBM3E und HBM4), Testtechnologie (Konventionelles elektrisches Testen, Built-In Self-Test-basiertes Screening, Wafer-Level-Burn-In und fortschrittlicher Probe- und metrologie-unterstützter Test), Anwendung (Künstliche Intelligenz und maschinelles Lernen, Hochleistungsrechnen, Gaming und Grafikverarbeitung, Netzwerk- und Kommunikationsausrüstung sowie Automobil und Transport), Endverbrauchsbranche (Speicherhersteller, Integrierte Gerätehersteller [IDMs], Foundries und ausgelagerte Halbleitermontage und -test [OSAT]) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wafer-Level-Testing |

| Stacked-Die-Testing |

| Package-Level-Testing |

| System-Level-Testing |

| Speichertester |

| Wafer-Probe-Systeme |

| Probe-Karten |

| Burn-In-Systeme |

| HBM2 und HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Konventionelles elektrisches Testen |

| Built-In Self-Test-basiertes Screening |

| Wafer-Level-Burn-In |

| Fortschrittlicher Probe- und metrologie-unterstützter Test |

| Künstliche Intelligenz und maschinelles Lernen |

| Hochleistungsrechnen |

| Gaming und Grafikverarbeitung |

| Netzwerk- und Kommunikationsausrüstung |

| Automobil und Transport |

| Speicherhersteller |

| Integrierte Gerätehersteller (IDMs) |

| Foundries |

| Ausgelagerte Halbleitermontage und -test (OSAT) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Testphase | Wafer-Level-Testing | |

| Stacked-Die-Testing | ||

| Package-Level-Testing | ||

| System-Level-Testing | ||

| Nach Testertyp | Speichertester | |

| Wafer-Probe-Systeme | ||

| Probe-Karten | ||

| Burn-In-Systeme | ||

| Nach HBM-Generation | HBM2 und HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Nach Testtechnologie | Konventionelles elektrisches Testen | |

| Built-In Self-Test-basiertes Screening | ||

| Wafer-Level-Burn-In | ||

| Fortschrittlicher Probe- und metrologie-unterstützter Test | ||

| Nach Anwendung | Künstliche Intelligenz und maschinelles Lernen | |

| Hochleistungsrechnen | ||

| Gaming und Grafikverarbeitung | ||

| Netzwerk- und Kommunikationsausrüstung | ||

| Automobil und Transport | ||

| Nach Endverbrauchsbranche | Speicherhersteller | |

| Integrierte Gerätehersteller (IDMs) | ||

| Foundries | ||

| Ausgelagerte Halbleitermontage und -test (OSAT) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HBM Known-Good-Die (KGD) Screening und Test Markt im Jahr 2026, und wie groß wird er bis 2031 sein?

Der HBM Known-Good-Die (KGD) Screening und Test Markt belief sich im Jahr 2026 auf 0,32 Milliarden USD und wird bis 2031 voraussichtlich 1,14 Milliarden USD bei einer CAGR von 28,93 % erreichen.

Welche Testphase führt den aktuellen Umsatz im HBM KGD Screening und Test an?

Wafer-Level-Testing führte im Jahr 2025 mit einem Anteil von 44,13 %, da es der früheste Punkt ist, an dem Defekte vor dem Stapeln entfernt werden können, bevor mehr Kosten entstehen.

Warum wächst Stacked-Die-Testing so schnell?

Stacked-Die-Testing wird voraussichtlich mit einer CAGR von 29,67 % wachsen, weil höhere HBM-Stacks die Kosten eines einzelnen Defekts erhöhen und den Bedarf an Known-Good-Stack-Validierung steigern.

Welche Testerkategorie wächst am schnellsten?

Burn-In-Systeme sind der am schnellsten wachsende Testertyp mit einer CAGR von 29,58 % bis 2031, da Kunden das Screening auf latente Defekte früher im Ablauf vorantreiben.

Warum dominiert Asien-Pazifik diesen Bereich?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 83,49 % und ist mit einer CAGR von 29,78 % auch die am schnellsten wachsende Region, da es HBM-Produktion, Foundry- und Packaging-Kapazität sowie wichtige Testausrüstungslieferanten vereint.

Welche Anwendung treibt die meiste Nachfrage nach HBM KGD Screening und Test an?

KI und maschinelles Lernen machten im Jahr 2025 77,04 % des Umsatzes aus und ist mit einer CAGR von 29,83 % auch die am schnellsten wachsende Anwendung, was die zentrale Rolle von HBM in fortschrittlichen KI-Beschleunigern widerspiegelt.

Seite zuletzt aktualisiert am: